BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perbankan memiliki peran penting dalam perekonomian suatu negara.

Kinerja perbankan yang kuat akan menopang berbagai sektor ekonomi termasuk

didalamnya sektor usaha. Perbankan sebagai lembaga perantara (intermediate)

antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan

dana memiliki peran strategis dalam pembangunan berbagai sektor. Dalam

usahanya perusahaan perbankan mengumpulkan dana dan menyalurkan dana pada

masyarakat melalui kredit.

Menurut Undang-Undang Nomor 10 Tahun 1998, bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan sebagai salah satu sektor yang bergerak dibidang jasa keuangan

mengalami perkembangan yang cukup pesat. Hal ini ditandai dengan munculnya

berbagai bank di Indonesia baik bank miliki negara, bank asing, maupun

bank-bank daerah yang terus berupaya untuk tetap eksis dalam menjalankan usahanya

dengan menawarkan berbagai jasa perbankan seperti tabungan, deposito, giro,

fasilitas kredit, serta munculnya unit-unit usaha syariah pada bank-bank

konvensional.

Melalui pasar modal perusahaan perbankan berupaya menarik investor

pasar modal Indonesia yang memegang peranan penting dalam memobilisasi dana

dari investor yang ingin berinvestasi di pasar modal. Aktivitas investasi

merupakan aktivitas yang dihadapkan pada berbagai macam risiko dan

ketidakpastian oleh para investor.

Tandelilin (2010 : 26) menyatakan bahwa pasar modal adalah pertemuan

antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan

dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal

juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang

umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

Sedangkan tempat di mana terjadinya jual-beli sekuritas disebut dengan bursa

efek.

Melihat peran penting perbankan dalam aktivitas ekonomi secara umum,

perusahaan-perusahaan perbankan senantiasa berupaya mencapai kinerja yang

optimal. Salah satu indikator perusahaan-perusahaan perbankan yang memiliki

kinerja yang bagus tercermin dari tingkat Return on Assets (ROA) perusahaan.

Return on Assets yang tinggi mencerminkan tingkat efektivitas dan efisiensi

perbankan dalam mengelola aset sehingga memperoleh laba.

Dalam upaya meningkatkan kinerja perbankan, perusahaan sektor

perbankan berupaya meningkatkan penyaluran kredit sebagai sumber utama

pendapatan bank melalui bunga kredit. Statistik Perbankan Indonesia dan Sistem

Informasi Perbankan OJK, dalam salinan Laporan Tahunan Perbankan bahwa

3,13%

mencapi Rp. 3.561,295 Triliun kemudian pada Triwulan IV meningkat menjadi

Rp. 3.674, 308 Triliun meningkat sebesar 3,17%.

Meningkatnya jumlah kredit yang disalurkan bank umum konvensional

secara umum ternyata tidak seiring dengan meningkatnya nilai Return on Assets

perbankan justru nilai Return on Assets Bank Umum Konvensional secara

keseluruhan mengalami penurunan seperti terlihat pada Gambar 1.1 berikut:

Sumber: Laporan Tahunan Perbankan Tahun 2014 (Statistik Perbankan Indonesia dan Sistem Informasi Perbankan OJK, Desember 2014) (data diolah)

Gambar 1.1

Return on Assets Bank Umum Konvensional Tahun 2012-2014

Pada Gambar 1.1 terlihat bahwa pada tahun 2012 Triwulan IV ROA bank

umum sebesar 3,13%, di tahun 2013 Triwulan IV menurun menjadi 3,08%,

selanjutnya di tahun 2014 Triwulan III ROA bank umum sebesar 2,91%, dan

penurunan tersebut berlanjut hingga Triwulan IV tahun 2014 menjadi sebesar

2,85%. Dengan demikian, dalam kurun waktu tersebut terjadi kecenderungan

penurunan ROA pada bank umum terutama di tahun 2014 merupakan kinerja

bank merupakan yang terendah.

Melihat kondisi tersebut, perusahaan perbankan dituntut agar terus

perlambatan ekonomi, nilai kurs maupun iklim investasi dan bisnis yang bergerak

dinamis.

Dalam upaya tersebut, kinerja perbankan pada penelitian ini diukur dengan

menggunakan rasio Return on Assets. Return on Assets dipilih sebagai parameter

kinerja bank karena melalui Return on Assets dapat menunjukkan kemampuan

perusahaan dalam menghasilkan keuntungan secara keseluruhan karena ROA

membandingkan laba dengan total aset dimana total aset dinilai lebih stabil

dibanding ekuitas serta lebih menggambarkan tingkat efisiensi perusahaan dalam

mengelola kekayaannya secara keseluruhan dalam menghasilkan laba. Brigham

dan Houston (2010 : 148) menyatakan bahwa Return on Assets adalah rasio laba

bersih terhadap total aset mengukur pengembalian atas total aset. Dendawijaya

(2009 : 118) menyatakan bahwa Return on Assets digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan.

Tinggi rendahnya Return on Assets tentunya dipengaruhi oleh berbagai

faktor baik faktor internal maupun eksternal perusahaan perbankan. Beberapa

faktor internal yang bisa berdampak pada kinerja perbankan diantaranya adalah

tingkat risiko kredit, dan efisiensi operasional. Dalam penelitian ini risiko kredit

ditinjau dari tingkat kecukupan modal dengan alat ukur Capital Adequacy Ratio

(CAR), tingkat likuiditas dengan alat ukur Loan to Deposit Ratio (LDR) dan

kualitas aktiva produktif dengan alat ukur Non Performing Loan (NPL) sedangkan

efisiensi operasional diukur dengan menggunakan rasio Biaya Operasional

Suhardjono dan Kuncoro (2002 : 562), menyatakan bahwa Capital

Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang menunjukkan

kemampuan bank dalam mempertahankan modal yang mencukupi dan

kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan

mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap kinerja

suatu bank dalam menghasilkan keuntungan, dan menjaga besarnya modal yang

dimiliki Peraturan Bank Indonesia Nomor 10/15/PBI/2008 menetapkan rasio

kecukupan modal bank minimum sebesar 8%.

Rivai et al. (2013 : 469) menyatakan bahwa permodalan merupakan

penilaian terhadap kecukupan modal bank untuk mengcover eksposur saat ini dan

mengantisivasi eksposur risiko dimasa datang. Selanjutnya, Rivai et.al. (2013 :

469) menyatakan bahwa capital, untuk memastikan kecukupan modal dan

cadangan untuk memikul risiko yang mungkin timbul, modal merupakan benteng

pertahanan bagi bank.

Dengan demikian, jika rasio kecukupan modal (CAR) bank tinggi maka

perusahaan memiliki tingkat kecukupan modal untuk menjalankan usahanya

sehingga terhindar dari risiko kebangkrutan. Semakin tinggi nilai Capital

Adequacy Ratio (CAR) akan meningkatkan kinerja perbankan karena memiliki

sejumlah modal yang cukup untuk mengcover berbagai risiko yang dalam

menjalankan usahanya.

Selanjutnya, besarnya kredit yang disalurkan ke masyarakat (nasabah)

tercermin dari besarnya Loan to Deposit Ratio (LDR). Jika LDR melampaui batas

Jika Loan to Deposit Ratio terlalu tinggi melebihi aturan yang ditetapkan regulasi

maka tingkat likuiditas perbankan dinilai tidak sehat karena dikhawatirkan bank

tidak mampu membayar kembali penarikan yang dilakukan oleh deposan setiap

saat terutama jika sejumlah kredit yang disalurkan mengalami gagal bayar

tentunya hal ini menyebabkan meningkatnya risiko kredit.

Menurut Rivai et.al. (2013 : 484) menyatakan bahwa Loan to Deposit

Ratio (LDR) adalah rasio yang mengukur perbandingan jumlah kredit yang

diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan

kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Oleh karena

itu, semakin tinggi rasionya memberikan indikasi rendahnya kemampuan

likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang diperlukan untuk

membiayai kredit menjadi semakin besar. Dengan demikian, tingkat LDR yang

tidak mampu dijaga oleh bank pada level tertentu dapat menurunkan Return on

Assets sebaliknya jika LDR berada pada level yang aman maka dapat

meningkatkan Return on Assets.

Selanjutnya risiko kredit yang diukur dengan rasio Non Performing Loan

(NPL) akan mencerminkat tingkat kredit bermasalah yang diberikan bank. Ismail

(2009: 226), menyatakan bahwa NPL (Non Performing Loan) adalah kredit yang

menunggak melebihi 90 hari. Dimana NPL terbagi menjadi Kredit Kurang

Lancar, Diragukan, dan Macet. Semakin kecil NPL maka semakin kecil pula

risiko kredit yang ditanggung oleh pihak bank. Dengan demikian, maka Non

tidak tertagihnya kredit yang diberikan pada nasabah sehingga menyebabkan

kinerja mengalami penurunan dari sisi pendapatan.

Faktor lainnya yang dapat mempengaruhi Return on Assets adalah tingkat

efisiensi operasional perbankan. Semakin efisien operasional perbankan dalam

menjalankan usahanya tentunya dapat menghemat sejumlah biaya dan

memaksimalkan pendapatan. Sebaliknya bank yang tidak efisien dalam

operasionalnya tentunya akan mengalami sulit untuk memaksimalkan laba atau

mengalami kerugian.

Rasio efisiensi operasional yang diukur dengan rasio Biaya Operasional

Terhadap Pendapatan Operasional (BOPO) merupakan perbandingan antara biaya

yang dikeluarkan dengan pendapatan operasional. Riyadi (2006 : 159),

menyatakan bahwa BOPO adalah rasio perbandingan antara biaya operasional

dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti

semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam

menggunakan sumber daya yang ada di perusahaan Melalui Surat Edaran BI No.

3/30 DPNP tanggal 14 Desember 2001, BI membuat ketentuan bahwa BOPO

maksimum sebesar 90%. Semakin tinggi rasio BOPO berarti semakin tidak efisien

biaya operasional yang dikeluarkan bank yang bersangkutan sehingga

kemungkinan bank untuk memperoleh laba semakin kecil. Ketidakefisiensian

bank tersebut dikarenakan karena Biaya Operasional yang sangat tinggi dan

Pendapatan Operasional yang tidak cukup tinggi. Maka bank tersebut harus

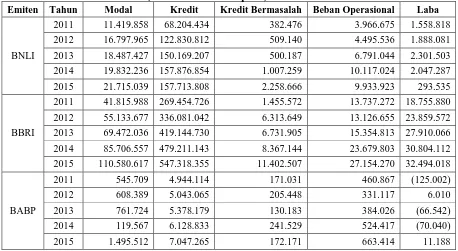

Pada Tabel 1.1 berikut dapat dilihat data keuangan terkait dengan risiko

kredit, efisiensi operasional, dan laba pada beberapa perusahaan perbankan di

Bursa Efek Indonesia periode 2011-2015.

Tabel 1.1

Data Keuangan Beberapa Perusahaan Perbankan di Bursa Efek Indonesia Periode 2011-2015

(Dalam Jutaan Rupiah)

Emiten Tahun Modal Kredit Kredit Bermasalah Beban Operasional Laba

BNLI

2011 11.419.858 68.204.434 382.476 3.966.675 1.558.818

2012 16.797.965 122.830.812 509.140 4.495.536 1.888.081

2013 18.487.427 150.169.207 500.187 6.791.044 2.301.503

2014 19.832.236 157.876.854 1.007.259 10.117.024 2.047.287

2015 21.715.039 157.713.808 2.258.666 9.933.923 293.535

BBRI

2011 41.815.988 269.454.726 1.455.572 13.737.272 18.755.880

2012 55.133.677 336.081.042 6.313.649 13.126.655 23.859.572

2013 69.472.036 419.144.730 6.731.905 15.354.813 27.910.066

2014 85.706.557 479.211.143 8.367.144 23.679.803 30.804.112

2015 110.580.617 547.318.355 11.402.507 27.154.270 32.494.018

BABP

Pada Tabel 1.1 terlihat bahwa pada Bank Permata, Tbk (BNLI) nilai

jumlah kecukupan modal minimum, jumlah kredit, kredit bermasalah, dan beban

operasional cenderung mengalami peningkatan selama periode 2011-2015 namun

laba mengalami peningkatan dari tahun 2011-2013 dan mengalami mengalami

penurunan pada dua tahun terakhir di tahun 2014 dan 2015 bahkan penurunan

yang signifikan terjadi di tahun 2015.

Dengan demikian, terlihat bahwa meskipun modal minimum bank dan

diiringi dengan peningkatan laba setiap tahunnya terutama di tahun 2014 dan

2015. Kredit bermasalah yang terus meningkat selama periode 2011-2015 juga

tidak selalu menyebabkan penurunan pada laba terutama dari tahun 2011-2013

saat kredit bermasalah meningkat laba juga mengalami peningkatan, namun

peningkatan kredit bermasalah di tahun 2014 dan 2015 menyebabkan penurunan

laba di tahun yang sama. Selanjutnya, beban operasional yang terus meningkat

dari tahun 2011-2013 tidak menyebabkan menurunnya laba pada tahun tersebut,

namun peningkatan beban operasional di tahun 2014 dan 2015 menyebabkan

terjadinya penurunan laba namun meskipun beban operasional tertinggi terjadi di

tahun 2014 namun laba terendah justru terjadi pada tahun 2015.

Pada PT. Bank Rakyat Indonesia, (Persero), Tbk (BBRI) peningkatan yang

terjadi pada jumlah modal minimum, kredit, kredit bermasalah, dan beban

operasional selalu diiringi dengan meningkatnya laba. Semakin besar jumlah

modal minimum yang dimiliki BRI semakin besar laba yang dicapai, demikian

halnya dengan meningkatnya kredit yang disalurkan searah dengan meningkatnya

laba. Namun peningkatan yang terjadi pada kredit bermasalah dan beban

operasional justru tidak menyebabkan terjadinya penurunan laba selama periode

2011-2015.

Selanjutnya pada PT. Bank MNC International, Tbk. (BABP) jumlah

modal minimum yang dimiliki bank dan jumlah kredit yang disalurkan terus

mengalami peningkatan, sedangkan kredit bermasalah, beban operasional dan laba

mengalami fluktuasi selama periode 2011-2015. Dengan demikian, terlihat bahwa

dengan meningkatnya laba bank justru pada tahun 2011, 2013 dan 2014 bank

mengalami kerugian dengan laba yang bernilai negatif. Demikian halnya dengan

fluktuasi yang terjadi pada kredit bermasalah dan beban operasional tidak sesuai

dengan fluktuasi yang terjadi pada laba. Saat jumlah kredit bermasalah dan beban

operasional meningkat, bank justru mampu mencapai laba yang positif, namun

saat jumlah kredit bermasalah dan beban operasional mengalami penurunan,

justru bank mengalami kerugian.

Dengan demikian, secara umum terlihat bahwa dari beberapa data

keuangan tersebut yang terkait dengan risiko kredit dan efisiensi operasional

terlihat adanya kesenjangan atau ketidaksesuaian antara risiko kredit, dan beban

operasional terhadap laba pada beberapa perusahaan perbankan tersebut. Saat

risiko kredit dan beban operasional meningkat, ternyata tidak selalu menyebabkan

penurunan pada laba justru peningkatan tersebut searah dengan meningkatnya

laba sebaliknya menurunnya risiko kredit dan beban operasional tidak serta merta

menyebabkan meningkatnya laba terkadang justru saat risiko kredit dan beban

operasional rendah laba yang dicapai malah menurun bahkan ada yang bermilai

negatif.

Berdasarkan uraian tersebut, peneliti tertarik untuk meneliti lebih jauh

bagaimana pengaruh CAR, LDR, NPL, dan BOPO terhadap ROA dengan

memilih judul penelitian “Pengaruh Risiko Kredit dan Efisiensi Operasional

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah dalam

penelitian ini adalah:

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap Kinerja

Keuangan (Return on Assets) pada perusahaan perbankan di Bursa Efek

Indonesia periode 2011-2015?

2. Apakah Loan to Deposit Ratio (LDR) berpengaruh terhadap Kinerja

Keuangan (Return on Assets) pada perusahaan perbankan di Bursa Efek

Indonesia periode 2011-2015?

3. Apakah Non Performing Loan (NPL) berpengaruh terhadap Kinerja

Keuangan (Return on Assets) pada perusahaan perbankan di Bursa Efek

Indonesia periode 2011-2015

4. Apakah Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

berpengaruh terhadap Kinerja Keuangan (Return on Assets) pada perusahaan

perbankan di Bursa Efek Indonesia periode 2011-2015?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh Capital Adequacy Ratio

(CAR), terhadap Return on Assets (ROA) pada perusahaan perbankan di

Bursa Efek Indonesia periode 2011-2015.

2. Untuk mengetahui dan menganalisis pengaruh Non Performing Loan (NPL),

terhadap Return on Assets (ROA) pada perusahaan perbankan di Bursa Efek

3. Untuk mengetahui dan menganalisis pengaruh Loan to Deposit Ratio (LDR),

terhadap Return on Assets (ROA) pada perusahaan perbankan di Bursa Efek

Indonesia periode 2011-2015.

4. Untuk mengetahui dan menganalisis pengaruh Beban Operasional Terhadap

Pendapatan Operasional (BOPO), terhadap Return on Assets (ROA) pada

perusahaan perbankan di Bursa Efek Indonesia periode 2011-2015.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut:

1. Bagi Perusahaan Perbankan

Hasil penelitian ini diharapkan dapat dijadikan referensi yang berkaitan

dengan pengaruh Capital Adequacy Ratio, Loan to Deposit Ratio, Non

Performing Loan dan Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) terhadap Return on Assets (ROA).

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan wawasan

mengenai Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non

Performing Loan (LDR), Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) dan Return on Assets (ROA).

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan referensi untuk peneliti