BAB II

TINJAUAN KEPUSTAKAAN

2.1. Landasan Teori

2.1.1. Resources Based Theory

16

Asumsi RBT yaitu bagaimana perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan keunggulan kompetitif dengan mengelola sumber daya yang dimilikinya sesuai dengan kemampuan perusahaan. Pendekatan RBT menyatakan bahwa perusahaan dapat mencapai keunggulan bersaing yang berkesinambungan dan memperoleh keuntungan superior dengan memiliki atau mengendalikan aset-aset strategis baik yang berwujud maupun yang tidak berwujud. Sumber daya perusahaan yang berharga, langka, imperfectly substitutable adalah sumber utama dari keunggulan kompetitif yang berkelanjutan untuk kinerja unggul yang berkelanjutan.

Sumber daya harus memenuhi kriteria “VRIN” agar dapat memberikan keunggulan

kompetitif dan kinerja yang berkelanjutan (Madhani, 2009) dalam (Tarigan, 2011). Kriteria VRIN adalah sebagai berikut:

1. Valuable (V)

Sumber daya akan menjadi berharga jika dapat memberikan nilai strategis pada perusahaan. Sumber daya memberikan nilai jika sumber daya tersebut membantu perusahaan dalam mengeksploitasi peluang pasar atau membantu mengurangi ancaman (threats) pasar. Tidak ada keuntungan memiliki sumber daya jika sumber daya tersebut tidak menambah atau menaikkan nilai perusahaan.

2. Rare (R)

17

kompetitif, karena mereka tidak dapat mendesain dan melaksanakan strategi bisnis yang unik dibandingkan dengan kompetitor yang lain. 3. Imperfect Imitability (I)

Imperfect Imitability dapat berarti tidak dimungkinkannya untuk memperbanyak atau membuat imitasi sumber daya tersebut. Hambatan-hambatannya dapat bermacam-macam, seperti: kesulitan mengakuisisi sumber daya tersebut, hubungan yang tidak jelas antara kemampuan dengan keunggulan kompetitif dan kompleksitas sumber dayanya. Sumber daya dapat menjadi sumber keunggulan kompetitif yang berlanjut jika perusahaan-perusahaan yang tidak memiliki sumber daya ini dapat memiliki sumber daya tersebut.

4. Non-Substitution (N)

18

mereka (Learned, Christensen, Andrews, & Guth, 1969; Daft, 1983; Barney, 1991; Mata et al., 1995; Madhani, 2009 dalam Tarigan, 2011). Beberapa peneliti telah mengklasifikasikan sumber daya perusahaan sebagai sumber daya yang berwujud dan tidak berwujud. Barney (1991) mengkategorikan tiga jenis sumber daya:

1. Modal sumber daya fisik (teknologi, pabrik dan peralatan),

2. Modal sumber daya manusia (pelatihan, pengalaman, wawasan), dan 3. Modal sumber daya organisasi (struktur formal).

Menurut resouce based theory, intellectual capital memenuhi kriteria-kriteria sebagai sumber daya unik yang mampu menciptakan keunggulan kompetitif perusahaan sehingga dapat menciptakan value bagi perusahaan. Dari penjelasan resource based theory di atas, intellectual capital merupakan sumber daya yang dimiliki perusahaan, memberikan keunggulan kompetitif bagi perusahaan dan digunakan untuk menyusun dan menerapkan strategi perusahaan sehingga meningkatkan kinerja perusahaan menjadi semakin baik.

2.1.2. Knowledge Based View (KBV)

19

perusahaan. Namun, pandangan berbasis sumber daya perusahaan tidak memberikan pengakuan akan pengetahuan yang memadai. Teori berbasis pengetahuan perusahaan menguraikan karakteristik khas sebagai berikut:

1. Pengetahuan memegang makna yang paling strategis di perusahaan.

2. Kegiatan dan proses produksi di perusahaan melibatkan penerapan pengetahuan.

3. Individu-individu dalam organisasi tersebut yang bertanggung jawab untuk membuat memegang, dan berbagi pengetahuan (www.encyclopedia.com). Pendekatan KBV membentuk dasar untuk membangun keterlibatan human capital dalam kegiatan rutin perusahaan. Hal ini dicapai melalui peningkatan keterlibatan karyawan dalam perumusan tujuan operasional dan jangka panjang perusahaan. Dalam pandangan berbasis pengetahuan, perusahaan mengembangkan pengetahuan baru yang penting untuk keuntungan kompetitif dari kombinasi unik yang ada pada pengetahuan (Nelson dan Winter 1982, Fleming 2001). Dalam era persaingan yang ada saat ini, perusahaan sering bersaing dengan mengembangkan pengetahuan baru yang lebih cepat daripada pesaingnya.

2.1.3. Resource-Dependency Theory

20

Pfeffer dan Salancik (1978) dalam (Astuti, 2004) menyatakan bahwa perusahaan harus berinteraksi dengan entitas organisasi lain dalam lingkungannya, agar dapat memperoleh sumber daya tersebut.

Ketergantungan sumber daya organisasi menempatkan pengendalian organisasi dalam posisi kuat (Pfeffer dan Salancik (1978) dalam (Astuti, 2004). Sehubungan hal tersebut, organisasi berusaha mengelola lingkungannya dan merencanakan reaksi untuk ketidakpastiannya (Aldrich, 1976 dalam Astuti, 2004). Perspektif teori ini memberitahukan mengenai pekerjaan-pekerjaan entrepreneurship, missal venture capitalist, regulator dan konsumen utama yang seringkali digambarkan sebagai pembentuk perusahaan dan outcomes melalui pengendalian dari bebagai sumber daya penting (Baker & Aldrich, 2004 dalam Astuti, 2004). Sebagai konsekuensinya resource-dependence theory memandang suatu sumber daya

perusahaan sebagai hal yang setidaknya “melekat” yang tidak dapat secara cepat

ditambah atau dihilangkan (Grant, 1991 dalam Astuti, 2004).

2.1.4. Knowledge Management (Manajemen Pengetahuan)

21

berbeda yaitu menekankan pada (a) kognisi dan kecerdasan organisasi, (b) strategi dan pengembangan organisasi dan (c) sistem informasi organisasi serta pemrosesan informasi. Terkait dengan kecerdasan organisasi (organizational intelligence), Toumi mengartikan sebagai cara organisasi dan anggotanya

22

2.1.5. Penciptaan Pengetahuan (Knowledge Creation)

Manajemen pengetahuan pada dasarnya muncul untuk menjawab pertanyaan bagaimana seharusnya mengelola pengetahuan. Kesadaran untuk menerapkan pendekatan manajemen pengetahuan ke dalam strategi organisasi diperlukan karena terbukti organisasi yang menjadikan sumber daya pengetahuan sebagai aset utamanya senantiasa mampu mendorong organisasi lebih inovatif. Untuk memahami manajemen pengetahuan dengan baik, penting pula diketahui perbedaan antara data, informasi dan pengetahuan, mengingat data, informasi dan pengetahuan merupakan satu kesatuan yang tidak terpisahkan.

Manajemen pengetahuan sebagai pelaksanaan penciptaan, penangkapan, pentransferan dan pengaksesan pengetahuan dan informasi yang tepat ketika dibutuhkan untuk membuat keputusan yang lebih baik, bertindak dengan tepat serta memberikan hasil dalam rangka mendukung strategi organisasi (Horwitch dan Armacost dalam Sangkala, 2007:6). Davidson dan Vossdalam Sangkala (2007:6) mendefinisikan manajemen pengetahuan sebagai sistem yang memungkinkan perusahaan menyera ppengetahuan, pengalaman dan kreativitas para stafnya untuk perbaikan kinerja perusahaan. Davidson dan Voss juga menyatakan bahwa manajemen pengetahuan merupakan suatu proses yang menyediakan cara sehingga perusahaan dapat mengenali dimana aset intelektual kunci berada, menangkap ukuran asset intelektual yang relevan untuk dikembangkan.

23

dalam penciptaan pengetahuian dan 3) asset-asset pengetahuan seperti input, output, dan faktor-faktor moderator yang mempengaruhi proses penciptaan nilai (Nonaka, Toyama, dan Konno 2005:15). Karakteristik pengetahuan adalah bahwa penggunaan pengetahuan tidak akan menghabiskan pengetahuan tersebut, perpindahan pengetahuan tidak akan menghilangkannya, pengetahuan berlimpah namun kemampuan penggunaannya terbatas, banyak potensi pengetahuan yang hilang begitu saja bila tidak dikelola. Pengelolaan pengetahuan (knowledge management) dimaksudkan untuk mewakili pendekatan terencana dan sistematis untuk menjamin penggunaan penuh dasar pengetahuan organisasi, ditambah keahlian, kompetensi, pemikiran, inovasi, dan ide individual untuk menciptakan organisasi yang efektif.

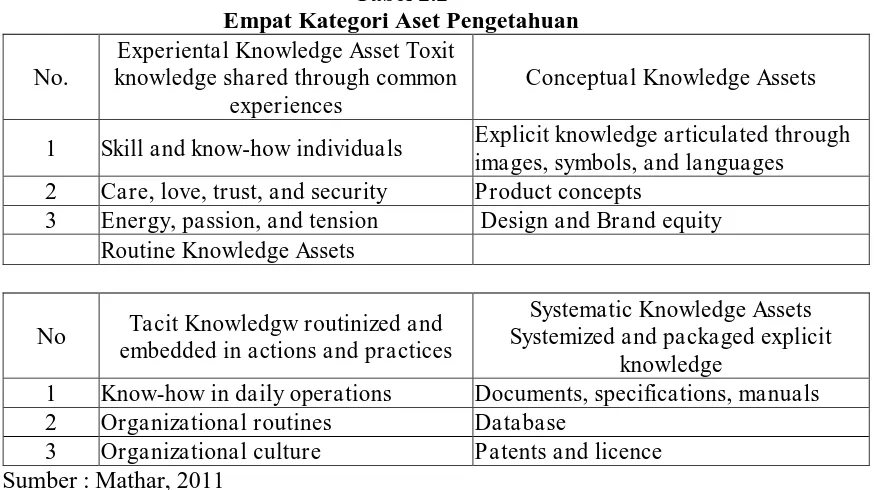

Pengetahuan ada yang bersifat tacit ada pula yang bersifat eksplisit. SECI memproses kedua jenis informasitersebut agar bermanfaat dalam proses penciptaan nilai sebagaimana tergambar di Tabel 2.1 berikut ini:

Tabel 2.1

SECI dalam Pemrosesan Pengetahuan Tacit dan Eksplisit

To tacit Knowledge To explicit Knowledge From tacit Knowledge Socialization Externalization

From explicit Knowledge Internalization Combinazation Sumber : Mathar, 2011

24

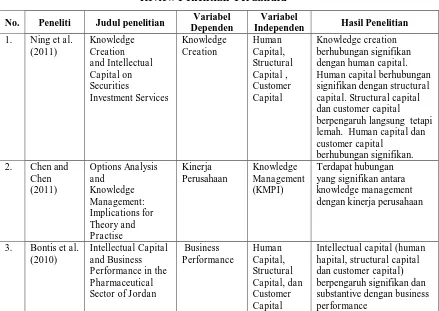

Tabel 2.2

Empat Kategori Aset Pengetahuan

No.

Experiental Knowledge Asset Toxit knowledge shared through common

experiences

Conceptual Knowledge Assets

1 Skill and know-how individuals Explicit knowledge articulated through images, symbols, and languages 2 Care, love, trust, and security Product concepts

3 Energy, passion, and tension Design and Brand equity Routine Knowledge Assets

No Tacit Knowledgw routinized and embedded in actions and practices

Systematic Knowledge Assets Systemized and packaged explicit

knowledge

1 Know-how in daily operations Documents, specifications, manuals 2 Organizational routines Database

3 Organizational culture Patents and licence Sumber : Mathar, 2011

Keempat tipe aset pengetahuan sangat penting untuk dipahami karena menjadi dasar dalam proses penciptaan pengetahuan dan menjadi landasan bagi organisasi untuk mengeksploitasi stok aset tersebut menuju penciptaan nilai. Dari segi keunggulan kapabilitas dan sumber daya internal, pengetahuan memiliki posisi yang sangat penting karena sumber daya yang bisa dikatakan paling unique dan inimitable adalah sumber daya pengetahuan. Pengetahuan digunakan untuk mengelola dan mengkoordinasikan sumber daya yang dimiliki perusahaan untuk berkompetisi. Perusahaan yang memiliki sumber daya pengetahuan melebihi

pesaingnya akan lebih inovatif dan memberikan ”nilai” yang lebih besar kepada

25

2.1.6. Modal Intelektual (Intellectual Capital)

Modal intelektualmerupakan sumber daya berupa pengetahuan yang tersedia pada perusahaan yang menghasilkan asset bernilai tinggi dan manfaat ekonomi di masa mendatang bagi perusahaan. Modal intelektual adalah suatu pengetahuan yang didukung proses informasi untuk menjalin hubungan dengan pihak luar. Intellectual capital merupakan kombinasi intangible asset dari nilai pasar, intellectual property, sumber daya manusia dan infrastruktur yang memungkinkan perusahaan menjalankan fungsinya dengan baik (Brooking, 1996 dalam Salim dan Karyawati, 2013:2). Intellectual Capital mencakup semua

pengetahuan karyawan, organisasi dan kemampuan perusahaan untuk menciptakan nilai tambah dan keunggulan kompetitif. Intellectual capital adalah aset tak berwujud yang memegang peran penting dalam meningkatkan daya saing perusahaan dan juga dimanfaatkan secara efektif untuk meningkatkan keuntungan perusahaan. Intellectual Capital merupakan landasan bagi perusahaan untuk berkembang dan mempunyai keunggulan dibandingkan perusahaan lain.

26

Bontis (1998)dalam Salim dan Karyawati (2013:2) mengakui bahwa Intelektual Capital sulit untuk dipahami, namun setelah ditemukan dan

dieksploitasi, maka dapat memberikan sebuah organisasi basis sumber daya baru untuk bersaing dan menang. Williams (2005:193) mendefinisikan intellectual capital merupakan sumber daya perusahaan yang berbasis pengetahuan dan berupa asset tidak berwujud sehingga dapat dijadikan nilai tambah bagi perusahaan dengan memperhatikan human capital, structural capital dan customer capital yang dimiliki perusahaan. Intellectual capital ini mampu digunakan perusahaan untuk menciptakan inovasi dan persaingan bisnis yang kompetitif.

2.1.7. Modal Manusia (Human Capital)

Menurut Schermerhon (2005:33), huma n capital diartikan sebagai nilai ekonomi dari SDM yang terkait dengan kemampuan, pengetahuan, ide-ide, inovasi, energi dan komitmennya. Human capital merupakan kombinasi dari pengetahuan, keterampilan, inovasi dan kemampuan seseorang untuk menjalankan tugasnya, sehingga dapat menciptakan suatu nilai untuk mencapai tujuan. Pembentukan nilai tambah yang dikontribusikan oleh human capital dalam menjalankan tugas dan pekerjaannya akan memberikan sustainable revenue dimasa mendatang bagi suatu organisasi (Malhotra dan Bontis dalam Rachmawati dan Wulani 2005:17).

27

individual tapi juga sebagai tim kerja yang memiliki hubungan pribadi baik didalam maupun luar perusahaan (Stewart1997 dalam Ongkorahardjo, et al, 2008:12). Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut dan akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya.

Fitz-Enz (2009:9) mendeskripsikan human capital sebagai kombinasi dari tiga faktor, yaitu: 1) karakter atau sifat yang dibawa kepekerjaan, misalnya intelegensi, energi, sikap positif, keandalan dan komitmen, 2) kemampuan seseorang untuk belajar, yaitu kecerdasan, imajinasi, kreativitas dan bakat dan3) motivasi untuk berbagi informasi dan pengetahuan, yaitu semangat tim danorientasi tujuan.

Menurut Wealtherly (2005:57), nilai perusahaan didasarkan atas tiga kelompok utama aset, yaitu:

1. Financial asset, seperti kas surat-surat berharga yang sering disebut juga dengan financial capital

2. Physical asset, terdiri atas peralatan, gedung, tanah, disebut juga dengan tangible asset.

3. Intangible asset, yaitu organizational capital, seperti aliansi bisnis, customer capital, merek, reputasi kualitas dan pelayanan; dan intellectual capital

(paten, desain produk dan teknologi), goodwill dan human capital.

Human capital merupakan tempat bersumbernya pengetahuan yang sangat

28

berdasarkan pengetahuan yang dimiliki oleh orang-orang yang berada di perusahaan untuk menambah nilai pada perusahaan. Human capital merupakan kombinasi dari pengetahuan, keahlian (skill), kemampuan melakukan inovasi dalam penyelesaian tugas meliputi nilai perusahaan, kultur dan filsafat. (Brinker dalam Sawarjuwono dan Kadir, 2003) memberikan beberapa karakteristik dasar yang dapat diukur dari modal ini, yaitu training progammes, credential, experience, competence, recruitment, mentoring, learning programme, individual potential, and personality.

2.1.8. Modal Struktural (Structural Capital)

Structural capital merupakan pengetahuan yang tetap berada dalam perusahaan (Starovic & Marr, 2004 dalam Artinah, 2011:52) yang memberi kemampuan perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan. Structural capital timbul dari proses dan nilai organisasi yang mencerminkan fokus internal dan eksternal perusahaan disertai pengembangan dan pembaharuan nilai untuk masa depan.

29

yang tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang buruk, maka IC tidak dapat dimanfaatkan secara maksimal.

2.1.9. Modal Pelanggan(Customer Capital)

Customer capital adalah pengetahuan dari rangkaian pasar, pelanggan, pemasok, pemerintah dan asosiasi industri. Modal relasi dengan pelanggan dapat tercipta melalui pengetahuan karyawan yang diproses dengan modal struktural yang memberikan hasil hubungan baik dengan pihak luar. Interaksi ketiga komponen intellectual capital akan menciptakan nilai perusahaan secara keseluruhan.

Customer capital merupakan komponen modal intelektual yang memberikan nilai yang nyata bagi perusahaan dengan menciptakan suatu hubungan atau relasi yang harmonis dengan para mitranya atau bagian di luar lingkungan perusahaan. Customer capital terdiri dari hubungan perusahaan dengan stakeholders yang meliputi hubungan antara perusahaan dengan konsumen, pemasok, kreditor dan investor.

Elemen ini merupakan komponen modal intelektual yang memberikan nilai secara nyata. Relational capital merupakan hubungan yang harmonis/ association network yangdimiliki oleh perusahaan dengan para mitranya, baik

30

2.2. Penelitian Terdahulu

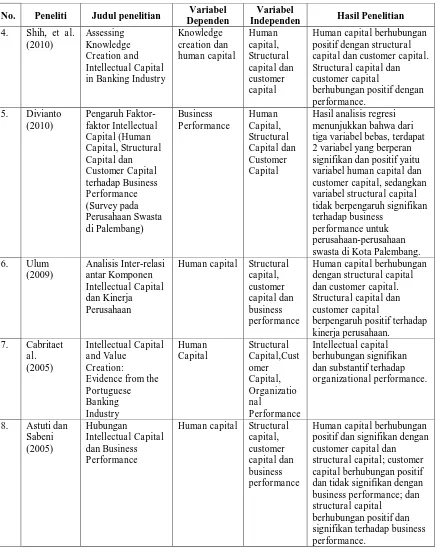

Ning, et al. (2011) melakukan studi mengenai “Knowledge Creation and Intellectual Capital on Securities Investment Services”. Tujuan penelitian untuk mengetahui hubungan knowledge creation dengan human capital, hubungan human capital dengan structural capital, hubungan structural capita l dengan customer capital dan hubungan human capital dengan customer capital. Metode

analisis data yang digunakan adalah dengan memakai analisa SEM. Hasil penelitian menunjukkan Knowledge creation berhubungan signifikan dengan Human Capital. Human Capital berhubungan signifikan dengan Structural Capital. Structural Capital dan Customer Capital berpengaruh langsung tetapi lemah. Human Capital dan Customer Capital berhubungan signifikan.

Chen dan Chen (2011) melakukan studi mengenai “Options Analysis and Knowledge Management: Implications for Theory and Practise”. Tujuan penelitian untuk mengetahui hubungan Knowledge Management dengan kinerja perusahaan. Metode penelitian menggunakan analisis korelasi. Hasil penelitian menunjukkan terdapat hubungan yang signifikan antara knowledge management dengan kinerja perusahaan.

Bontis et al. (2010) melakukan studi mengenai “Intellectual Capital and

Business Performance in the Pharmaceutical Sector of Jordan”. Penelitian ini

31

bahwa Intellectual Capital (Human Capital, Structural Capital dan Customer Capital) berpengaruh signifikan dan substantive dengan Business Performance.

Shih, et al. (2010:74) melakukan studi mengenai “Assessing Knowledge

Creation and Intellectual Capital in Banking Industry”. Penelitian ini bertujuan untuk

menguji pengaruh knowledge creation terhadap human capital, pengaruh human capital terhadap structural capital dan customer capital. Metode analisis data yang

digunakan adalah dengan memakai analisa SEM. Hasil penelitian diperoleh bahwa knowledge creation berpengaruh signifikan terhadap human capital, human capital berpengaruh signifikan terhadap structural capital dan customer capital.

Divianto (2010) melakukan studi mengenai “Pengaruh Faktor-faktor

Intellectual Capital (Human Capital, Structural Capital dan Customer Capital

terhadap Business Performance (Survey pada Perusahaan Swasta di Palembang)”. Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh faktor-faktor intellcetual capital (human capital, structural capital dan customer capital) terhadap business performance pada perusahaan swasta di Palembang. Hasil analisis regresi menunjukkan bahwa dari tiga variabel bebas, terdapat 2 variabel yang berperan signifikan dan positif yaitu variabel human capital dan customer capital, sedangkan variabel structural capital tidak berpengaruh signifikan terhadap business performance untuk perusahaan-perusahaan swasta di Kota Palembang.

Ulum (2009:134) melakukan studi mengenai “Analisis Inter-relasi antar

32

bukti empiris untuk konteks Indonesia bentuk inter-relasi antar komponen Intellectual Capital tersebut dan kemudian menggambarkan hubungan Intellectual

Capital dan kinerja keuangan perusahaan-perusahaan di Jawa Timur. Metode penelitian menggunakan analisis PLS. Hasil penelitian menunjukkan bahwa human capital berhubungan dengan structural capital dan customer capital. Structural capital dan customer capital berpengaruh positif terhadap kinerja perusahaan.

Astuti dan Sabeni (2005:694) melakukan studi mengenai “Hubungan

Intellectual Capital dan Business Performance”. Tujuan dari penelitian ini adalah untuk menganalisis hubungan human capital dengan customer capital dan structural capital; hubungan customer capital dan structural capital dengan business performace. Metode penelitian menggunakan analisis SEM. Hasil penelitian ini

menunjukkan bahwa human capital berhubungan positif dan signifikan dengan customer capital dan structural capital; customer capital berhubungan positif dan tidak signifikan dengan business performance dan structural capital berhubungan positif dan signifikan terhadap business performance.

Bontis, et al. (2000:85) melakukan studi mengenai “Intellectual Capital

and Business Performace in Malaysia Industries”. Tujuan penelitian ini adalah

untuk menganalisis hubungan human capital dengan customer capital dan structural capital, hubungan customer capital dengan structural capital dan

33

capital berhubungan positif dengan structural capital dan structural capital berhubungan positif dengan business performance.

Bontis (1998:63) melakukan studi mengenai “Intellectual Capital: an

Exploratory study that Develops Measure and Models”. Tujuan penelitian untuk

menganalisis hubungan human capital dengan structural capital dan customer capital, hubungan structural capital dan customer capital dengan performance. Metode penelitian menggunakan analisis korelasi. Hasil penelitian menunjukkan human capital berhubungan positif dengan structural capital dan customer capital. Structural capital dan customer capital berhubungan positif dengan performance.

Tabel 2.3

Review Penelitian Terdahulu

No. Peneliti Judul penelitian Variabel

Dependen

Variabel

Independen Hasil Penelitian

1. Ning et al. dengan human capital.

Human capital berhubungan

34

Tabel 2.3 (Lanjutan)

No. Peneliti Judul penelitian Variabel

Dependen

Variabel

Independen Hasil Penelitian

4. Shih, et al.

Human capital berhubungan

positif dengan structural capital dan customer capital. Structural capital dan customer capital tiga variabel bebas, terdapat 2 variabel yang berperan signifikan dan positif yaitu variabel human capital dan customer capital, sedangkan variabel structural capital tidak berpengaruh signifikan terhadap business

performance untuk perusahaan-perusahaan swasta di Kota Palembang.

6. Ulum

Human capital Structural capital, customer capital dan business performance

Human capital berhubungan

dengan structural capital dan customer capital. Structural capital dan customer capital

Human capital Structural capital, customer capital dan business performance

Human capital berhubungan

positif dan signifikan dengan customer capital dan structural capital; customer capital berhubungan positif dan tidak signifikan dengan business performance; dan structural capital

35

Tabel 2.3 (Lanjutan 2)

No. Peneliti Judul

penelitian

Variabel Dependen

Variabel

Independen Hasil Penelitian

9. Bontis, et al

Human capital Structural

capital, customer capital dan business performance

Human capital berhubungan

positif dengan customer capital dan structural capital; Customer capital berhubungan positif dengan structural capital; dan structural capital

berhubungan positif dengan business performance. 10. Bontis (1998) Intellectual

Capital: an

Human capital Structural

capital, customer capital dan business performance

Human capital berhubungan

positif dengan structural capital dan customer capital. Structural capital dan customer capital

berhubungan positif dengan performance.

2.3. Kerangka Konseptual

Kerangka konseptual merupakan sistensi atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis.

36

2.4. Hipotesis Penelitian

Adapun hipotesis penelitian ini adalah sebagai berikut:

H1: Penciptaan Pengetahuan(X) berpengaruh langsung signifikan terhadap Modal Manusia (Z).

H2: Penciptaan Pengetahuan (X) berpengaruh langsung signifikan terhadap Modal Struktural (Y1).

H3: Penciptaan Pengetahuan (X) berpengaruh langsung signifikan terhadap Modal Pelanggan (Y2).

H4: Penciptaan Pengetahuan (X) berpengaruh tidak langsung Signifikan terhadap Modal Struktural (Y1).

H5: Penciptaan Pengetahuan (X) berpengaruh tidak langsung Signifikan terhadap Modal Pelanggan (Y2).

H6: Modal Manusia (Z) berpengaruh langsung signifikan terhadap Modal Struktura (Y1).