BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Teori Agensi

Teori agensi mengeskplorasi bagaimana kontrak dan insentif ada untuk memotivasi individu-individu untuk mencapai keselarasan tujuan. Dalam rangka memahami corporate governance digunakanlah dasar perspektif hubungan keagenan (teori agensi). Anthony dan Govindarajan yang diterjemahkan oleh Tjakrawala dan Krista (2005:269) hubungan agensi ada ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk melaksanakan suatu jasa dan, dalam melakukan hal itu, mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut. Dalam suatu korporasi yang disebut principal adalah pemegang saham dan agen adalah manajer.

Dalam hal preferensi risiko, adanya perbedaan antara agen dengan prinsipal. Agen diasumsikan bersifat enggan menghadapi risiko (risk averse) karena mereka tidak semudah itu mendiversifikasi risiko. Mereka menilai peningkatan dari investasi berisiko lebih rendah dibandingkan dengan perkiraan nilai (nilai aktuarial) dari investasi tersebut. Sementara prinsipal (pemegang saham) mengurangi risiko mereka dengan mendiversifikasi kekayaan dan memiliki saham di beberapa perusahaan. Oleh karena itu, pemegang saham tertarik dengan perkiraan nilai dari investasi mereka dan bersifat netral terhadap risiko (risk neutral).

2.1.2. Teori Signaling

Signaling theory merupakan tindakan yang dilakukan manajemen untuk memberikan informasi atau petunjuk mengenai bagaimana manajemen memandang prospek masa depan perusahaan. Menurut Arifin (2005:15) teori signaling dikembangkan untuk memperhitungkan kenyataan bahwa orang dalam (insiders) perusahaan memiliki informasi yang lebih baik dan lebih cepat dibanding investor luar terkait kondisi mutakhir dan prospek perusahaan.

perusahaan perbankan tersebut memberi sinyal bad news maka perusahaan tersebut mengalami penurunan kinerja.

2.1.3. Pengertian Bank

Dalam pasal 1 ayat 2 Undang-Undang Perbankan RI nomor 10 tahun 1998 tentang ketentuan umum bank, dijelaskan mengenai pengertian bank, yaitu: “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Terlihat jelas dari pengertian di atas bahwa bank tidak lepas dari aktivitas keuangan. Oleh sebab itu, bank merupakan salah satu sistem keuangan yang pada dasarnya merupakan tatanan dalam perekonomian suatu negara yang memiliki peran utama dalam menyediakan jasa-jasa keuangan (fiancial sevices) (Siamat, 2005:33).

2.1.4. Klasifikasi Bank

Menurut Irmayanto et al (2004:54), klasifikasi bank terdiri atas enam klasifikasi, diantaranya adalah klasifikasi berdasarkan fungsi, kepemilikan, transaksi valuta asing, struktur organisasi, tipe bisnis, dan geografi.

1) Klasifikasi bank berdasarkan fungsi a. Bank Sentral

menjaga stabilitas ekonomi di negara tersebut. Menjaga stabilitas ekonomi dalam konteks ini yaitu menjaga stabilitas nilai mata uang negara tersebut terhadap nilai tukarnya, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank-bank yang terdapat di Negara tersebut.

Di Indonesia yang menjadi bank sentral adalah Bank Indonesia. Anonim (dalam www.bi.go.id) menyatakan bahwa

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua spek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta kestabilan mata uang terhadap mata uang negara lain.

Bank Indonesia hanya memiliki satu tujuan yakni tujuan tunggal seperti yang telah disebutkan di atas. Namun, untuk mencapai tujuan tunggal tersebut, Bank Indonesia didukung dengan tiga pilar utama sebagai pendukung manajemen internalnya yaitu (Anonim, dalam www.bi.go.id) :

1. Menetapkan dan melakasanakan kebijakan moneter 2. Mengatur dan menjaga kelancaran sistem pembayaran 3. Stabilitas sistem keuangan

b. Bank Umum

Bank umum sering disebut bank komersial (commercial bank) karena sifat yang diberikan bank umum dapat memberikan seluruh jasa perbankan yang ada (Pardosi, 2013:11). Selain itu, wilayah operasinya dapat dilakukan di seluruh wilayah.

c. Bank Perkreditan Rakyat (BPR)

Dalam pasal 1 ayat 4 UU RI Nomor 10 Tahun 1998 tentang Perbankan, bank perekreditan rakyat adalah bank yang melaksanakan kegitan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berkebalikan dengan sifat dan ruang lingkup bank umum, BPR ruang lingkupnya lebih sempit. Artinya jangkauan wilayah operasi BPR tidak luas seperti bank umum serta jasa yang diberikan BPR tidak seluas jasa perbankan yang ada.

2) Klasifikasi bank berdasarkan kepemilikan a. Bank Pemerintah Pusat

Bank persero di Indonesia sebelumnya ada 7 bank, yaitu Bank Bumi Daya, Bank Pembangunan Indonesia, Bank Dagang Negara, BTN, Bank BNI 46, BRI, dan Bank Ekspor Impor. Akan tetapi, 7 bank ini sendiri diperkecil menjadi 4 bank saja dimana Bank Bumi Daya, Bank Pembangunan Indonesia, dan Bank Dagang Negara di merger menjadi Bank Mandiri sementara Bank Ekspor Impor sudah tidak beroperasi lagi. Kini yang menjadi bank persero di Indonesia yaitu Bank Mandiri, Bank Bni 46, BTN, dan BRI.

b. Bank Pemerintah Daerah

Pada umumnya, bank pemerintah daerah adalah bank pembangunan daerah. Pengertian bank pembangunan daerah menurut Undang-Undang nomor 13 tahun 1962 pasal 1 ayat 4 adalah badan hukum berdasarkan undang-undang ini dan kedudukannya sebagai badan hukum diperoleh dengan berlakunya peraturan pendiriannya.

Menurut Undang-Undang nomor 13 tahun 1962 tersebut, disebutkan bahwa bank pembangunan daerah berkedudukan di Daerah Swatantra Tingkat I. Modal BPD sepenuhnya dimiliki oleh Pemda masing-masing tingkatan (Kasmir, 2012:22). Contoh bank pemerintah daerah adalah Bank Sumut, Bank BJB, Bank Aceh, BPD Bali, dan sebagainya.

c. Bank Swasta Nasional

nasional dimana akte pendiriannya dilakukan oleh pihak swasta serta pembagian keuntungannya pun dimiliki oleh pihak swasta.

Contoh bank swasta nasional yang ada di Indonesia diantaranya adalah: Bank Mega, Bank Danamon, Bank Central Asia, dan sebagainya.

d. Bank Asing

Bank asing ialah bank milik swasta ataupun milik pemerintah asing. Di Indonesia, bank asing merupakan cabang dari bank yang ada di luar negeri dimana kepemilikan sahamnya jelas dimiliki oleh pihak asing.

Contoh dari bank asing ini yang terdapat di Indonesia adalah: HSBC, Citibank, Bank of Tokyo, dan sebagainya.

e. Bank Campuran

Bank campuran adalah bank yang kepemilikan sahamnya dimiliki sebagian oleh phak asing dan sebagian lagi dimiliki oleh pihak swasta nasional. Namun sebagian besar kepemilikan saham ini dimiliki oleh pihak swasta nasional.

Contoh bank campuran yang ada di Indonesia adalah: Bank UOB Indonesia, Bank OCBC NISP, ANZ Panin Bank, dan sebagainya.

Menurut Kasmir (2012:24) bank devisa merupakan “bank

yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, travelers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya”.

b. Bank Non Devisa

Berbeda dengan bank devisa, bank non devisa tidak dapat melakukan transaksinya keluar negeri dan hanya diperbolehkan di dalam negeri begitu pula dengan mata uang dalam transaksinya. Bank non devisa hanya dapat menggunakan satu mata uang dalam transaksi perbankan.

4) Klasifikasi bank berdasarkan struktur organisasi a. Bank Unit

Bank unit atau biasa disebut sebagai kantor pusat bank merupakan kantor dimana seluruh kegiatan manajemen bank mulai dari perencanaan sampai pada pengawasan berpusat pada kantor ini. Cakupan bank unit lebih luas dimana hanya dapat melayani kantor cabangnya saja (bank branch) dan tidak melakukan kegiatan operasional sebagaimana yang dilakukan oleh bank branch.

b. Bank Cabang

langsung kepada masyarakat. Dengan kata lain, bank cabang merupakan bawahan dari kantor pusat bank (bank unit).

c. Holding Company Bank (HCB)

Menurut Irmayanto, dkk (2004:57) “holding company bank,

yaitu sebuah bank yang memiliki satu atau lebih bank. Di Amerika Serikat, tahun 1990 ada 6400 HCB, dan 5000 di antaranya dimiliki oleh satu bank”.

d. Multi Holding Company Bank (MHCB)

Multi holding company bank, yaitu sebuah bank yang memiliki beberapa perusahaan baik dalam sektor perbankan maupun non-perbankan.

5) Klasifikasi bank berdasarkan tipe bisnis a. Bank Bisnis (Wholesale Bank)

Bank bisnis merupakan bank yang fokus sasaran pasarnya di sektor usaha menengah ke atas. Misalnya nasabah bank bisnis ini adalah pedagang, produsen atau pengusaha.

b. Bank Konsumen (Retail Bank)

Bank konsumen adalah bank yang pangsa pasarnya berfokus di sektor usaha kecil dan konsumen

c. Wholesale dan Retail Bank

6) Klasifikasi bank berdasarkan geografi a. Bank Lokal (Local Bank)

Bank lokal adalah bank yang bank yang beroperasi hanya pada wilayah tertentu, misalnya wilayah desa.

b. Bank Regional (Regional Bank)

Bank regional adalah bank yang beroperasi di daerah perkotaan.

c. Bank Multinasional (Multinational Bank)

Bank multinasional adalah bank yang operasinya mencakup wilayah nasional maupun internasional.

7) Klasifikasi bank berdasarkan cara menentukan harga a. Bank Konvensional

Bank konvensional adalah bank yang prinsip operasinya dibawa dari budaya barat dimana dalam menentukan harga dan mencari keuntungan dari nasabahnya, bank konvensional menggunakan dua metode, yaitu:

- Menetapkan bunga sebagai harga untuk produk tabungan maupun pinjaman (kredit). Penentuan harga ini dikenal dengan istilah spread based.

b. Bank Syariah

Bank dengan prinsip syariah menggunakan aturan perjanjian dalam hukum Islam kepada nasabahnya yang meminjam atau menyimpan dananya.

Dalam menentukan harga atau mencari keuntungan, bank syariah menggunkan prinsip sebagai berikut:

- Mudharabah, yaitu pembiayaan berdasarkan prinsip bagi hasil - Musyarakah, pembiayaan berdasarkan prinsip penyertaan modal - Murabahah, prinsip jual beli barang dengan memperoleh

keuntungan

- Ijarah, yaitu pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

- Ijarah wa iqtina, yaitu adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain.

Sementara dalam menetukan biaya jasa bank lainnya, bank syariah menggunakan prinsip Syariah Islam dalam Al-Qur’an dan Sunnah Rasul.

2.1.5. Fungsi dan Usaha Bank Umum

1) Fungsi Bank Umum

Menurut Siamat, fungsi pokok bank umum adalah sebagai berikut:

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi

b. Menciptakan uang

c. Menghimpun dana dan menyalurkannya kepada masyarakat d. Menawarkan jasa-jasa keuangan lain

2) Usaha Bank Umum

Menurut UU No. 10 Tahun 1998 Tentang Perubahan Atas UU No. 7 Tahun 1992 Tentang Perbankan (dalam Siamat, 2005:276), kegiatan usaha bank adalah sebagai berikut:

a. Menghimpun dana dari masyarakat b. Memberikan kredit

c. Menerbitkan surat pengakuan hutang

d. Membeli, menjual, atau menjamin surat-surat atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya. Surat-surat berharga tersebut antara lain adalah:

1) Surat-surat wesel, termasuk wesel yang diaskep oleh bank 2) Surat pengakuan utang

3) Kertas perbendaharaan Negara dan surat jaminan pemerintah 4) Sertifikat Bank Indonesia (SBI)

6) Surat dagang berjangka waktu sampai dengan 1 (satu) tahun 7) Instrument surat berharga lain yang berjangka waktu sampai

dengan 1 (satu) tahun

e. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabahnya

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunkan surat, saran telekomunikasi, maupun dengan wesel unjuk, cek, atau sarana lainnya

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga

h. Menyediakan tempat untuk menyimpan barang dan surat berharga i. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak (costudian)

j. Melakukan penempatan dana dari menambah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek

k. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya

m. Menyediakan pembiayaan dengan prinsip bagi hasil

n. Melakukan kegiatan lain, misalnya: kegiatan dalam valuta asing; melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti: sewa guna usaha, modal ventura, perusahaan efek, dan asuransi; dan melakukan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit

o. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang.

2.1.6. Tingkat Kesehatan Bank

Dalam Peraturan Bank Indonesia Nomor 13/1/PBI/2011 pasal 1 ayat 4 disebutkan bahwa “tingkat kesehatan bank adalah hasil penilaian

kondisi bank yang dilakukan terhadap risiko dan kinerja bank”. Bank wajib

memelihara tingkat kesehatan bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan usaha.

Menurut Irmayanto, dkk (2004 : 92) “secara teoritis ada dua

macam pendekatan untuk menilai tingkat kesehatan suatu bank yakni metode CAMEL, merupakan singkatan dari capital, asset, management, earning, liquidity dan metode EAGLES, merupakan singkatan dari earning, ability, asset quality, growth, liquidity, equity, dan strategic management.

Namun standar penialaian kesehatan bank ini telah ditentukan oleh Bank Indonesia sebagaimana diatur dalam Peraturan Bank Indonesia Nomor 13/1/PBI/2011 dimana bank wajib melakukan penilaian tingkat kesehatan bank secara individual dengan menggunakan pendekatan risiko (Risk-based Bank Rating) dengan cakupan penialian terhadap faktor-faktor sebagai berikut:

a. Profil risiko (risk profile)

b. Good Corporate Governance (GCG) c. Rentabilitas (earnings)

d. Permodalan (capital)

2.1.7. Nilai Perusahaan

Meryaty (2011) menyatakan bahwa tujuan jangka panjang dari perusahaan adalah mengoptimalkan nilai perusahaan. Nilai perusahaan terkait dengan pengelolaan bisnis, kebijakan, kondisi lingkungan kerja, dan etika bisnis. Ada beberapa konsep nilai yang menjelaskan tentang nilai suatu perusahaan diantaranya adalah: nilai nominal, nilai pasar, nilai intrinsik, nilai buku, dan nilai likuidasi (Yulius dan Josua, 2007:3).

Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis jelas dalam surat saham kolektif. Nilai pasar adalah harga yang terjadi dari proses tawar-menawar di pasar saham. Nilai buku adalah nilai perusahaan yang dihitung berdasarkan konsep akuntansi. Nilai likuidasi adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Sedangkan nilai intrinsik mengacu pada nilai riil suatu perusahaan karena konsep nilai ini bukan sekadar harga dari sekumpulan aset melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari. Oleh karena itu, dapat disimpulkan bahwa konsep yang paling representatif untuk menentukan nilai perusahaan adalah pendekatan konsep nilai intrinsik (Yulius dan Josua, 2007:4).

variabel ini berbeda antar perusahaan yang satu dengan perusahaan lain serta penentuan nilai intrinsik juga memerlukan memprediksi arah kecenderungan yang akan terjadi di kemudian hari. Karena itulah, nilai pasar digunakan dengan alasan kemudahan data juga didasarkan pada penilaian yang moderat (Yulius dan Josua, 2007:4).

Dalam penelitian Jhojor (2009:10), ukuran nilai perusahaan dapat dibentuk melalui 2 pendekatan, yaitu pendekatan ekuitas dan pendekatan aktiva. Menurut pendekatan ekuitas, nilai perusahaan adalah nilai pasar ekuitas, yaitu jumlah ekuitas yang beredar dikali dengan harga pasar pada setiap akhir tahun buku dimana indikator dari variabel ini adalah Market Value of Equity (MVE). Sedangkan menurut pendekatan aktiva, nilai perusahaan adalah nilai pasar aktiva, yaitu nilai pasar ekuitas ditambah dengan jumlah hutang dimana indikator dari variabel ini adalah Market to Book Asset Ratio (MBR).

Harga saham dan nilai perusahaan mengikhtisarkan penilaian kolektif investor tentang seberapa baikkah keadaan suatu perusahaan, baik kinerja saat ini maupun prospek masa depannya. Oleh sebab itu, peningkatan harga saham mengirimkan sinyal positif dari investor kepada manajer (Brealey, 2007:46). Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, karena dengan nilai yang tinggi ini menunjukkan kemakmuran pemegang saham yang tinggi pula.

PBV semakin tinggi maka harga pasar dari saham tersebut semakin tinggi pula. Dan apabila kinerja suatu perusahaan baik, maka angka rasio PBV yang ditunjukkan biasanya di atas satu. Hal ini menunjukkan bahwa nilai pasar saham lebih tinggi dari nilai bukunya (Ratnasari, 2003 dalam Galih, 2014).

2.1.8. Risiko Kredit

Menurut Peraturan Bank Indonesia No. 11/25/PBI/2009 risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban pada bank. Dalam SE BI No.13/24/DPNP risiko kredit umumnya terdapat pada seluruh aktivitas bank yang kinerjanya bergantung pada pihak lawan (counterparty), penerbit (issuer), atau kinerja peminjam dana (borrower).

2.1.9. Risiko Pasar

Menurut SE BI No. 13/24/DPNP “risiko pasar adalah risiko pada

posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan kondisi pasar, termasuk Risiko perubahan harga option”. Sedangkan menurut Ali (2006:90) market risk adalah risiko kerugian yang diderita bank, sebagaimana antara lain dicerminkan dari posisi on dan off balance sheet bank, akibat terjadinya perubahan market price atas asset bank, interest rate dan foreign exchange rate, market voltality dan market liquidity.

Identifikasi risiko pasar dilakukan untuk mengetahui risiko aktivitas bank yang dipengaruhi oleh pergerakan variabel pasar yang dapat memengaruhi nilai yang berpotensi merugikan bank (Arthesa dan Edia, 2009:205).

2.1.10. Risiko Likuiditas

Surat Edaran BI No. 13/24/DPNP menjelaskan bahwa “risiko

2.1.11. Good Corporate Governance (GCG)

Ali (2006:334) menjelaskan corporate governace atau tata kelola perusahaan “mengandung pengertian mengenai pengaturan atas pembagian tugas dan tanggung jawab di antara para pihak atau para ‘key players’ yang

berpartisipasi dan memiliki kepentingan yang berbeda-beda dalam perusahaan”. Para pihak yang berkepentingan ini adalah dewan direksi, para

manager, para pemegang saham, dan stakeholders.

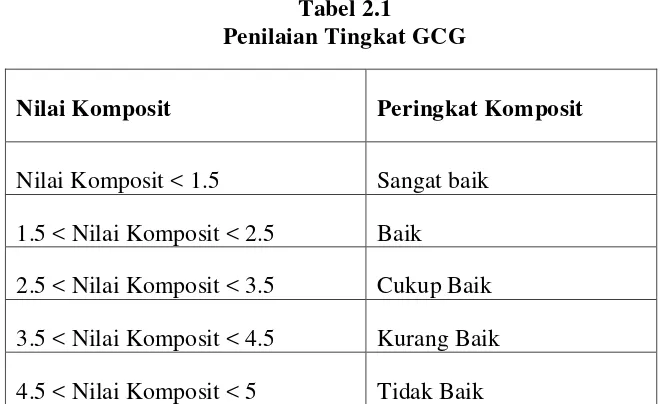

Penilaian GCG dalam perbankan telah ditetapkan oleh Bank Indonesia sebagaimana diatur dalam PBI No. 13/1/PBI/2011. Dalam PBI No. 13, penilaian GCG menghasilkan skor atau nilai yang dihitung berdasarkan beberapa kriteria secara self assessment.

Tabel 2.1

Penilaian Tingkat GCG

Nilai Komposit Peringkat Komposit

Nilai Komposit < 1.5 Sangat baik 1.5 < Nilai Komposit < 2.5 Baik

2.1.12. Rentabilitas

Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu, dan umumnya dirumuskan dengan jumlah laba yang diperoleh selama periode tertentu dibagi modal atau aktiva yang digunakan untuk menghasilkan laba tersebut (Soetjitro, 2008:11).

Surat Edaran BI No. 13/24/DPNP menjelaskan bahwa

Penilaian faktor rentabilitas meliputi evaluasi terhadap kinerja Rentabilitas, dan manajemen Rentabilitas. Penilaian ini dilakukan dengan mempertimbangkan tingkat, trend, struktur, stabilitas, Rentabilitas bank, dan perbandingan kinerja Bank dengan kinerja peer group, baik melalui analisis aspek kuantitatif maupun aspek kualitatif.

Dalam SE BI No. 13/24/DPNP juga menjelaskan bahwa adanya penetapan faktor rentabilitas yang dikategorikan menjadi 5 (lima) peringkat, yaitu Peringkat 1, Peringkat 2, Peringkat 3, Peringkat 4, dan Peringkat 5. Urutan peringkat faktor rentabilitas yang terkecil mencerminkan kondisi rentabilitas bank yang lebih baik.

2.1.13. Kecukupan Modal

Berdasarkan Surat Edaran dari Bank Indonesia No. 13/24/DPNP, dalam melakukan perhitungan permodalan, Bank wajib mengacu pada ketentuan Bank Indonesia yang mengatur mengenai Kewajiban Penyediaan Modal Minimum bagi Bank Umum.

Penilaian kecukupan modal dilakukan dengan pendekatan kualitatif dan kuantitaif terhadap trend, komposisi permodalan, aktiva produktif yang diklasifikasikan dibandingkan modal bank, kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan), rencana permodalan bank untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan.

2.2. Tinjauan Penelitian Terdahulu

negatif terhadap kinerja keuangan dan Good Corporate Governance sebagai variabel pemoderasi memiliki pengaruh positif terhadap kinerja keuangan.

Penelitian di atas juga didukung oleh penelitian yang dilakukan Nursatyani (2011) mengenai Analisis Pengaruh Efisiensi Operasi, Risiko Kredit, Risiko Pasar, dan Modal Terhadap Kinerja Keuangan Perbankan dimana yang menjadi variabel independennya adalah efisiensi operasi (BOPO), risiko kredit (NPL), risiko pasar (NIM), dan modal (CAR) dan variabel dependennya adalah kinerja keuangan (ROA). Penelitian ini dianalisis dengan menggunakan regresi berganda. Dari hasil penelitian ini disimpulkan bahwa efisiensi operasi dan risiko kredit memiliki pengaruh negatif terhadap kinerja keuangan sementara modal dan risiko pasar memiliki pengaruh positif terhadap kinerja keuangan.

Penelitian Hutahaean (2012) mengenai Analisis Pengaruh Risiko Likuiditas Terhadap Return on Asset (ROA) Bank Mandiri menggunakan risiko likuiditas yang terdiri dari Likuiditas Total Aset (LTA), Likuiditas Aset Deposit (LAD) dan Financial Deposit Ratio (FDR) sebagai variabel independennya dan ROA sebagai variabel dependennya. Penelitian ini menggunakan alat analisis Ordinary Least Square (OLS), model kelambanan (lag), dan dummy musiman. Hasil penelitian ini ditemukan secara signifikan bahwa ketiga variabel independen berpengaruh secara signifikan terhadap variabel dependen yaitu pada tingkat kepercayaan sebesar 1% dengan menggunakan alat analisis OLS. Semantara pada model kelambanan (lag) menunjukkan bahwa hanya FDR yang memiliki pengaruh signifikan pada tingkat probabilitas 5% dan 10% yaitu pada bulan Mei sampai November, Sedangkan LTA dan LAD tidak signifikan mempengaruhi. Dan dari hasil regresi dummy musiman diperoleh bahwa terdapat pengaruh signifikan ketiga variabel bebas (LTA, LAD, dan FDR) terhadap ROA bank Mandiri, dimana dilihat dari tingkat probabilitas yang signifikan pada tingkat kepercayaan 1% dan 10%.

klasik (normalitas, multikolineritas, autokorelasi, dan heteroskedastisitas), pengujian fit and goodness (koefisien determinasi, uji statistik F, dan uji statistik t), dan pengujian hipotesis metode regresi berganda. Dari hasil penelitian ini diketahui bahwa variabel GCG berpengaruh positif terhadap nilai perusahaan dengan variabel kontrol yaitu size dan leverage. Sedangkan variabel pengungkapan CSR berpengaruh positif dan signifikan terhadap nilai perusahaan dengan variabel kontrol yaitu size dan leverage.

Rompas (2013) melakukan penelitian mengenai Likuiditas Solvabilitas dan Rentabilitas Terhadap Nilai Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia. Dalam penelitiannya menggunakan likuiditas, solvabilitas, dan rentabilitas sebagai variabel independen. Dan untuk variabel dependennya menggunakan nilai perusahaan. Penelitian ini menggunakan alat anlisis yaitu analisis regresi berganda, ujia asumsi klasik, dan pengujian hipotesis secara simultan dan parasil. Dari hasil analisis, ditemukan bahwa ketiga variabel independen berpengaruh terhadap nilai perusahaan.

Sementara variabel modal intelektual tidak berpengaruh terhadap nilai perusahaan.

Tabel 2.2

Tinjauan Penelitian Terdahulu No

.

Nama Peneliti dan Tahun

Judul Variabel Penelitian

Kesimpulan

1. Ratih (2011) Pengaruh Risiko Krdit Terhadap Nilai

Perusahaan dengan Good Corporate Governance sebagai Variabel Pemoderasi

Variabel Independen: Risiko kredit (Non Performing Loan/NPL)

Variabel Dependen:

Nilai perusahaan yang diproksikan sebagai Return on Equity (ROE) Variabel Pemoderasi: GCG Risiko kredit memiliki pengaruh negatif terhadap kinerja keuangan dan Good Corporate Governance sebagai variabel pemoderasi memiliki pengaruh positif terhadap kinerja keuangan. 2. Nursatyani

(2011)

Analisis Pengaruh Efisiensi

Operasi, Risiko Kredit, Risiko Pasar, dan Modal Terhadap Kinerja

Keuangan Perbankan

Variabel Independen: Efisiensi operasi (BOPO), risiko kredit (NPL), risiko pasar (NIM), dan modal (CAR)

Variabel Dependen:

Kinerja keuangan (ROA)

efisiensi operasi dan risiko kredit memiliki

pengaruh negatif terhadap kinerja keuangan

sementara modal dan risiko pasar memiliki

pengaruh positif terhadap kinerja keuangan.

3. Setyawan (2011)

Pengaruh

Komponen Risk Based Bank Rating (RBBR) Terhadap Harga Saham

Perusahaan

Variabel Independen: Beta, GCG, CAR, dan NIM

Variabel Dependen: Harga saham

GCG dan Beta berpengaruh positif terhadap harga saham perusahaan

Go-Public di Bursa Efek Indonesia Tahun 2008-2011

berpengaruh negatif signifikan dan CAR tidak berpengaruh terhadap harga saham perusahaan perbankan yang telah go public di BEI.

4. Hutahaean (2012)

Analisis

Pengaruh Risiko Likuiditas Terhadap Return on Asset (ROA) Bank Mandiri

Variabel Independen: Likuiditas Total Aset (LTA), Likuiditas Aset Deposit (LAD) dan Financial Deposit Ratio (FDR) Variabel Dependen: ROA - Ketiga variabel independen berpengaruh secara signifikan terhadap variabel dependen yaitu pada tingkat kepercayaan sebesar 1% dengan

menggunakan alat analisis OLS.

- Pada model kelambanan (lag)

menunjukkan bahwa hanya FDR yang memiliki pengaruh signifikan pada tingkat probabilitas 5% dan 10% yaitu pada bulan Mei sampai

November, Sedangkan LTA dan LAD tidak

mempengaruhi .

- Hasil regresi dummy musiman diperoleh bahwa terdapat pengaruh signifikan ketiga variabel bebas (LTA, LAD, dan FDR) terhadap ROA bank Mandiri, dimana dilihat dari tingkat probabilitas yang signifikan pada tingkat kepercayaan 1% dan 10%. 5. Retno dan

Denies (2012)

Pengaruh Good Corporate Governance dan Pengukapan Corporate Social Responbility Terhadap Nilai Perusahaan

Variabel Independen:

GCG dan

pengungkapan CSR Variabel Dependen: Nilai perusahaan Variabel Kontrol: Size dan leverage

GCG berpengaruh positif terhadap nilai perusahaan dengan variabel kontrol yaitu size dan leverage. Variabel pengungkapan CSR berpengaruh positif dan signifikan

terhadap nilai perusahaan

dengan variabel kontrol yaitu size dan leverage. 6. Rompas

(2013)

Likuiditas Solvabilitas dan Rentabilitas Terhadap Nilai

Variabel Independen: Likuiditas,

Solvabilitas, dan

Likuiditas,

solvabilitas, dan rentabilitas

Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia

Rentabilitas Variabel Dependen: Nilai perusahaan

terhadap nilai perusahaan

7. Uniairiny (2012)

Pengaruh

Struktur Modal dan Modal Intelektual Terhadap Nilai Perusahaan Sektor

Perbankan yang Terdaftar di Bursa Efek Indonesia

Periode 2006-2010

Variabel Independen: Struktur modal dan modal intelektual

Variabel Dependen: Nilai Perusahaan

Struktur modal berpengaruh positif terhadap nilai perusahaan dan modal intelektual tidak berpengaruh terhadap nilai perusahaan

8. Juwenda, Susi, dan Wahidatul (2011)

Analisis Penerapan Peraturan Bank Indonesia

No.13/1/PBI/20 11 Terhadap Nilai

Perusahaan Perbankan

Variabel Independen: Risiko Kredit, Risiko Pasar, Risiko Likuiditas, GCG,

Rentabilitas, dan Kecukupan Modal Variabel dependen: Nilai Perusahaan Rentabilitas berpengarih positif terhadap nilai perusahaan. Risiko kredit, risiko pasar, risiko likuiditas,

GCG, dan

kecukupan modal tidak berpengaruh terhadap nilai perusahaan

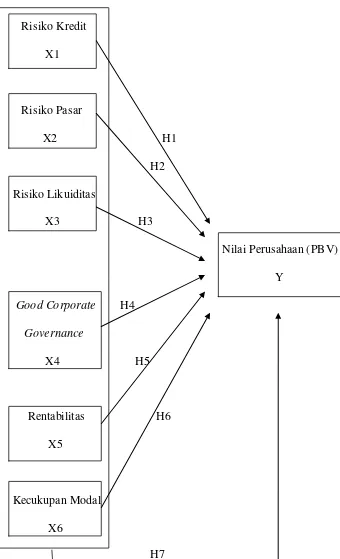

2.3. Kerangka Konseptual dan Hipotesis 2.3.1. Kerangka Konseptual

menginvestasikan modalnya di bank. Apabila bank gagal dalam menjaga nilai perusahaannya maka kepercayaan dari nasabah pun akan berkurang. Untuk itu, bank harus menjaga setiap kegiatannya demi meningkatkan nilai perusahaannya. Nilai perusahaan diukur dengan price to book value (PBV).

Seiring dengan menjalankan kegiatannya sebagai fungsi intermediasi nasabah atas dana yang diberikan, bank diperhadapkan dengan risiko-risko yang akan mengancam menimbulkan masalah kedepannya. Untuk itu, risiko harus dikelola dengan baik dengan menerapkan manajemen risiko dan good corporate governace. Dengan menerapkan ini, bank lebih tahan dalam menghadapi krisis. Risiko yang dihadapi oleh bank sangat banyak, contohnya risiko pasar, risiko likuiditas, dan risiko kredit. Risiko pasar diproksikan dengan beta saham. Risiko likuiditas diproksikan sebagai likuiditas total aset (LTA), likuiditas aset deposit (LAD), dan financial deposit ratio (FDR). Dan risiko kredit diproksikan sebagai non performing loan (NPL).

Good Corporate Governance (GCG) ada untuk menerapkan tata kelola yang baik pada perusahaan khususnya bank. Dengan menerapkan GCG pada bank, maka akan ditemukan seberapa besar skor GCG yang diperoleh bank dan ini membantu investor untuk menentukan investasinya. Semakin baik kinerja GCG maka investor akan merespon positif melalui kenaikan nilai perusahaan.

perusahaan. Rentabilitas tidak hanya pendapatan tetapi juga kemampuan perusahaan memperoleh laba secara terus-menerus. Rentabilitas diprosksikan dengan profit margin.

Kecukupan modal ada karena adanya pendapatan yang meningkat. Dengan adanya kecukupan modal akan berperan penting dalam kontribusi peningkatan nilai perusahaan. Kecukupan modal diproksikan dengan capital adequacy ratio (CAR).

Gambar 2.1 Kerangka Konseptual

Risiko Kredit X1

Risiko Pasar

X2 H1 H2 Risiko Likuiditas

X3 H3

Nilai Perusahaan (PBV)

Y Good Corporate H4

Governance

X4 H5

Rentabilitas H6 X5

Kecukupan Modal X6

2.3.2. Hipotesis

1. Pengaruh Risiko Kredit Terhadap Nilai Perusahaan

Risiko kredit merupakan salah satu risiko yang diderita oleh bank karena debitur tidak dapat melunasi kreditnya kepada bank. Untuk itu, bank harus menjaga perusahaannya agar risiko kredit dapat dikurangi. Risiko kredit bank yang semakin kecil akan memberikan sinyal kepada investor bahwa bank dapat mengelola perusahaan dengan baik. Apabila kredit yang diberikan oleh bank kepada debitur semakin besar, maka akan semakin banyak pendapatan bunga yang diperoleh bank dan hal ini akan meningkatkan nilai perusahaan. Bank dikatakan baik jika bank itu sendiri memberikan sinyal good news atau bad news kepada investor mengenai risiko yang dimiliki oleh bank. Sinyal good news adalah penurunan nilai risiko kreedit bank sedangkan sinyal bad news merupakan peningkatan nilai risiko kredit yang dimiliki bank.

Dalam penelitian Ratih (2011) ditemukan bahwa adanya pengaruh negatif antara risiko kredit bank terhadap nilai perusahaan bank. Hasil penelitian ini juga didukung dengan penelitian Nursatyani (2011) yang menemukan bahwa risiko kredit memiliki pengaruh negatif tehadap kinerja keuangan perbankan. Hal ini menunjukkan bahwa semakin kecil risiko kredit maka akan semakin meningkat nilai perusahaan bank tersebut. Oleh karena itu dapat ditarik hipotesis sebagai berikut:

H1 : Terdapat pengaruh risiko kredit terhadap nilai perusahaan

2. Pengaruh Risiko Pasar Terhadap Nilai Perusahaan

Suku bunga dan nilai tukar merupakan variabel pasar dimana dengan adanya pergerakan variabel ini akan menimbulkan risiko pasar sehingga dinilai dapat merugikan bank. Dengan adanya pengaruh dari pasar maka hal itu akan berdampak pada nilai perusahaan itu sendiri karena investor akan menginvestasikan dananya dengan menganalisa nilai perusahaan investasinya terlebih dahulu.

Dalam penelitian Setyawan (2012) ditemukan bahwa ada variabel beta saham sebagai proksi dari risiko pasar yang berpengaruh terhadap harga saham yang dapat meningkatkan nilai perusahaan. Dari hasil ini dapat ditunjukkan bahwa factor risiko pasar yang dimiliki perusahaan dapat menjadi acuan investor dalam menentukan nilai perusahaan.

Berdasarkan uraian di atas dapat dirumuskan hipotesis sebagai berikut:

H2 : Terdapat pengaruh risiko pasar terhadap nilai perusahaan

perbankan

3. Pengaruh Risiko Likuiditas terhadap Nilai Perusahaan

Penelitian Hutahaean (2012) menemukan bahwa terdapat variabel likuiditas total aset (LTA), likuiditas aset deposit (LAD), dan financial deposit ratio sebagai proksi dari risiko likuiditas yang yang berpengaruh terhadap return on asset. Oleh karena itu, hal ini dapat menjadi acuan bagi investor dalam menentukan nilai perusahaan jika terdapat faktor likuiditas.

Berdasarkan uraian di atas, maka dirumuskan hipotesis sebagai berikut:

H3 : Terdapat pengaruh risiko likuiditas terhadap nilai

perusahaan perbankan

4. Pengaruh Good Corporate Governance terhadap Nilai Perusahaan

premium lebih kepada perusahaan yang memberikan transaparansi atas pelaksanaan GCG dalam laporan tahunan mereka.

Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H4 : Terdapat pengaruh Good Corporate Governance terhadap

nilai perusahaan perbankan

5. Pengaruh Rentabilitas terhadap Nilai Perusahaan

Rentabilitas berbicara mengenai kemampuan bank dalam memperoleh pendapatan serta laba bank tersebut. Pendapatan yang semakin meningkat akan menjadi salah satu aspek penting bagi investor dalam penilaiannya terhadap nilai perusahaan khususnya untuk melakukan investasi. Apabila tingkat pendapatan atau laba perusahaan semakin tinggi maka nilai perusahaan bank tersebut juga semakin meningkat.

Dalam penelitian Setyawan (2012) ditemukan bahwa adanya pengaruh positif antara rentabilitas terhadap harga saham. Hal ini menunjukkan bahwa dengan adanya peningkatan harga saham maka nilai perusahaan di pasar akan semakin baik.

Dari uraian yang telah dipaparkan di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H5 : Terdapat pengaruh rentabilitas terhadap nilai perusahaan

perbankan

6. Pengaruh Kecukupan Modal terhadap Nilai Perusahaan

Modal harus dikelola dengan baik oleh perusahaan karena modal adalah dana yang telah ditanamkan oleh pihak luar yaitu investor sendiri. Pengelolaan modal bank yang baik serta menjaga kecukupan modal merupakan cikal bakal kepercayaan kreditor dalam menilai perusahaan bank yang akan diinvestasikannya.

Kecukupan modal memberikan sinyal kepada investor apabila adanya peningkatan permodalan maka akan menunjukkan kemampuan bank yang baik dalam mengelola modalnya untuk mendapatkan laba.

Berdasarkan uraian yang telah dipaparkan di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H6 : Terdapat pengaruh kecukupan modal terhadap nilai

perusahaan perbankan

7. Pengaruh Risiko Kredit, Risiko Pasar, Risiko Likuiditas, GCG, Rentabilitas, dan Kecukupan Modal Terhadap Nilai Perusahaan

Berdasarkan uraian yang telah telah dipaparkan di atas, maka dapat ditarik hipotesis sebagai berikut:

H7 : Terdapat pengaruh risiko kredit, risiko pasar, risiko

likuiditas, GCG, rentabilitas, dan kecukupan modal terhadap nilai