Perekonomian

dan Perbankan

Juli 2017

Mei 2017

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

Federal Reserve mempertahankan bunga acuan AS di kisaran 1%–1,25% pada rapat tanggal 25–26 Juli 2017. Pelaku pasar kini memperkirakan bahwa Fed rate tidak akan berubah hingga akhir tahun.

Di negara maju lainnya, hanya Kanada yang mulai mengikuti jejak AS untuk menaikkan suku bunga. Di luar Kanada, bank sentral masih mempertahankan kebijakan yang sangat longgar.

Surplus neraca perdagangan mencapai US$ 1,63 miliar pada Juni 2017, yang paling tinggi sejak Desember 2011. Ekspor dan impor anjlok 18,82% dan 27,26% MoM pada bulan itu.

Kenaikan tarif listrik serta menguatnya permintaan barang dan jasa selama bulan puasa mendorong kenaikan inflasi y/y ke 4,37% pada Juni 2017 dari 4,33% pada bulan sebelumnya.

DPR menyetujui target defisit APBN-P 2017 sebesar Rp 397,26 triliun atau 2,92% PDB. Realisasi defisit anggaran pada semester I mencapai Rp 175,07 triliun.

Memasuki bulan Juli 2017, sentimen pasar global diwarnai ekspektasi pengetatan moneter yang akan dilakukan oleh beberapa bank sentral utama berupa kenaikan bunga acuan dan pengurangan stimulus.

Pengetatan kebijakan moneter ini berpotensi mengurangi likuiditas global yang pada akhirnya dapat berpengaruh terhadap kinerja pasar keuangan, termasuk di Indonesia.

Pelebaran target defisit fiskal di tahun ini diperkirakan akan mendorong penerbitan surat utang domestik yang lebih agresif dan berpotensi meningkatkan yield obligasi.

Di tengah mulai membaiknya kondisi perekonomian global, sektor perbankan di Indonesia masih menghadapi tekanan, tercermin dari pertumbuhan kredit yang rendah dan risiko kredit bermasalah yang belum menunjukkan adanya penurunan.

Dalam rangka efektivitas dan efisiensi dalam pengelolaan NPL bank serta untuk mendorong peningkatan kredit, OJK berencana untuk melakukan revisi terhadap aturan relaksasi restrukturisasi kredit. Di sisi lain, Bank Indonesia telah mengeluarkan kebijakan berupa penerapan Giro Wajib Minimum (GWM) Averaging. Aturan ini diharapkan dapat mendorong likuiditas di sektor keuangan dan memudahkan perbankan dalam mengatur likuiditasnya.

Faktor demografi dan peningkatan daya beli merupakan faktor pendorong fase evolusi

modern groceries retail (MGR) di Indonesia. Untuk saat ini, proses tersebut mulai menuju ke

adaptasi e-commerce secara lebih luas.

Perbankan perlu secara aktif menyiapkan strategi dan model bisnis baru, terutama untuk penyediaan sistem pembayaran, pengelolaan cash, serta penyaluran kredit.

Risiko industri perbankan Indonesia masih dalam kondisi normal. Berdasarkan update data perbankan bulan Mei dan data pasar bulan Juni 2017, angka BSI pada bulan Juni mencapai 99,35 atau naik 0,04 poin dari bulan sebelumnya.

2

3

Perkembangan dan Prospek Kebijakan Moneter Negara Maju

Seto Wardono

Federal Reserve mempertahankan bunga acuan AS di kisaran 1%–1,25% pada rapat tanggal 25–

26 Juli 2017. Pelaku pasar kini memperkirakan bahwa Fed rate tidak akan berubah hingga akhir tahun.

Di negara maju lainnya, hanya Kanada yang mulai mengikuti jejak AS untuk menaikkan suku

bunga. Di luar Kanada, bank sentral masih mempertahankan kebijakan yang sangat longgar.

Rapat komite pembuat kebijakan (FOMC) di Federal Reserve (the Fed) pada 25–26 Juli 2017 menghasilkan keputusan untuk mempertahankan Fed funds target rate di kisaran 1%–1,25%. Stance kebijakan moneter tetap akomodatif, sehingga mendukung berlanjutnya penguatan pasar tenaga kerja dan kembalinya inflasi Amerika Serikat (AS) ke level 2%. The Fed juga menyatakan bahwa program normalisasi neracanya akan berlangsung segera jika ekonomi AS bergerak sesuai dengan perkiraan. Dalam statement kebijakan moneter yang dirilisnya, the Fed mengungkapkan bahwa risiko jangka pendek terhadap prospek ekonomi AS seimbang, namun perkembangan inflasi perlu dimonitor secara dekat.

The Fed menyatakan bahwa pasar tenaga kerja AS terus menguat dan aktivitas ekonomi sejauh ini telah meningkat secara moderat. Belanja rumah tangga dan investasi dunia usaha di AS juga terus tumbuh. Hasil kalkulasi terbaru menunjukkan pertumbuhan ekonomi AS secara

annualized sebesar 1,4% q/q pada kuartal I 2017, lebih tinggi dari hasil estimasi sebelumnya yang

sebesar 1,2%, namun di bawah pertumbuhan 2,1% pada kuartal IV 2016. Tingkat pengangguran AS pada Juni 2017 mencapai 4,4%, naik dari 4,3% pada bulan sebelumnya. Sementara itu, inflasi mengalami penurunan dan terus berada di bawah 2%. Pada Juni lalu, inflasi indeks harga konsumen (IHK) mencapai 1,65%, yang terendah selama delapan bulan. Inflasi indeks harga belanja konsumsi personal (personal consumption expenditure atau PCE) di luar pangan dan energi mencapai 1,39% pada Mei 2017, yang terendah sejak Januari 2016.

* Berdasarkan Fed funds futures per 26 Juli 2017. Sumber: Bloomberg, CEIC

Gambar 1. Inflasi AS dan Probabilita Fed Rate

-2 -1 0 1 2 3 4 5 6 Jun -07 Jun -08 Jun -09 Jun -10 Jun -11 Jun -12 Jun -13 Jun -14 Jun -15 Jun -16 Jun -17 %

Inflasi IHK dan PCE AS

Inflasi IHK Headline

Inflasi PCE Selain Pangan dan Energi 16,9% 17,2% 22,5% 23,1% 29,6% 30,2% 37,7% 38,5% 49,4% 51,4% 80,3% 82,0% 34,6% 35,0% 38,8% 39,2% 41,9% 42,1% 43,2% 43,3% 41,6% 41,2% 19,3% 18,0% 29,7% 29,6% 26,8% 26,5% 22,2% 21,7% 16,4% 15,8% 8,5% 14,0% 13,7% 9,7% 9,2% 0% 20% 40% 60% 80% 100% Jan-19 Dec-18 Nov-18 Sep-18 Aug-18 Jun-18 May-18 Mar-18 Jan-18 Dec-17 Nov-17 Sep-17

Probabilita Fed Rate*

Jad w al P ert emu an FOM C 1%–1,25% 1,25%–1,5% 1,5%–1,75% 1,75%–2% 2%–2,25% > 2,25%

4

Perkembangan Fed funds futures terkini menunjukkan ekspektasi pasar bahwa suku bunga tidak akan berubah hingga akhir tahun 2017. Berdasarkan futures per 26 Juli 2017, probabilita Fed rate berada di level saat ini (1%–1,25%) pada bulan Desember mendatang mencapai 51,4%. Probabilita Fed rate mengalami kenaikan (di level 1,25%–1,5% atau lebih) baru berada di atas 50% saat FOMC menggelar rapat di bulan Januari 2018 (Gambar 1 sisi kanan). Sebelumnya, pada Juni lalu the Fed merilis proyeksi suku bunga yang dibuat para anggota FOMC yang menunjukkan ekspektasi kenaikan sebesar 25 basis poin (bps) pada semester II 2017 dan 75 bps di sepanjang tahun 2018. Proyeksi besaran kenaikan suku bunga itu sama dengan perkiraan para ekonom yang disurvei Bloomberg pada bulan Juli ini.Di negara maju lainnya, hanya bank sentral Kanada yang sudah mengikuti kebijakan the Fed untuk mulai menaikkan suku bunga. Bank Sentral Eropa (ECB) mulai mempertimbangkan pengurangan stimulus moneter, meski masih mempertahankan kebijakan suku bunga rendah dan menjalankan program pembelian aset. Bank sentral Jepang dan Inggris juga masih menjalankan kebijakan moneter yang akomodatif melalui program pembelian aset dan penetapan suku bunga rendah. Norwegia, Swedia, Swiss, Australia, dan Selandia Baru juga masih bertahan dengan kebijakan suku bunga rendah dan belum melakukan peningkatan suku bunga.

Bank of Canada (BoC) pada 12 Juli 2017 menaikkan bunga acuan sebesar 25 bps menjadi 0,75%. Kenaikan suku bunga ini adalah yang pertama selama hampir tujuh tahun. Keputusan ini didasari oleh pertumbuhan ekonomi Kanada yang saat ini berada di atas level potensialnya. BoC mengenali tekanan inflasi yang rendah, namun hal ini diyakini hanya bersifat temporer. BoC memperkirakan bahwa inflasi akan kembali ke sekitar 2% pada pertengahan tahun 2018. Kenaikan bunga acuan di Kanada terakhir kali terjadi pada September 2010 yang merupakan kelanjutan dari normalisasi kebijakan moneter pasca krisis finansial global tahun 2008/2009. Setelah menjaga policy rate-nya di posisi 1% selama lebih dari empat tahun, BoC mulai menurunkan suku bunga di bulan Januari 2015 sebagai respons atas anjloknya harga minyak.

Beralih ke Zona Euro, risalah (minutes) rapat penentuan kebijakan moneter ECB pada 7–8 Juni 2017 menunjukkan adanya diskusi di antara para pembuat kebijakan untuk menghapus komitmen bank sentral itu dalam meningkatkan pembelian aset. Pada akhirnya, ECB memutuskan untuk mempertahankan komitmen itu karena inflasi yang masih tertekan. Di sisi lain, menguatnya momentum pemulihan ekonomi Zona Euro mendorong ECB untuk menghapus pernyataan yang mengungkapkan kesediaan mereka dalam melanjutkan penurunan suku bunga. Dalam rapat tersebut, ECB juga memutuskan untuk mempertahankan bunga main refinancing operations dan

deposit facility masing-masing di level 0% dan -0,4%. Nilai pembelian aset juga dipertahankan di

angka 60 miliar per bulan dan program ini direncanakan berlangsung hingga ak hir Desember 2017 atau lebih lama jika diperlukan. Rapat penentuan kebijakan moneter ECB selanjutnya pada 20 Juli 2017 juga memutuskan untuk mempertahankan kebijakan tersebut.

Di Jepang, bank sentral juga mempertahankan kebijakan moneternya yang sangat lon ggar. Pada 20 Juli 2017, Bank of Japan (BOJ) memutuskan untuk menetapkan kembali bunga acuan di level -0,1% dan program pembelian obligasi pemerintah senilai 80 triliun yen per tahun. Pembelian obligasi pemerintah ini ditujukan untuk menjaga yield obligasi bertenor 10 tahun di sekitar 0%. Selain menetapkan kebijakan, BOJ juga merilis hasil proyeksi terbaru yang menunjukkan bahwa target inflasi sebesar 2% baru akan tercapai di sekitar tahun fiskal 2019, setahun lebih lama dari perkiraan sebelumnya. Delapan dari sembilan anggota dewan pembuat

5

kebijakan BOJ bahkan melihat bahwa risiko terhadap perkiraan inflasi pada tahun fiskal 2019 itu lebih mengarah ke bawah. Dengan perkiraan inflasi terbaru ini, BOJ diduga masih akan mempertahankan stimulus moneternya hingga tahun 2020. Selain untuk mendorong inflasi, stimulus moneter juga dibutuhkan untuk mengimbangi dampak negatif dari kenaikan pajak penjualan yang direncanakan berlangsung pada Oktober 2019.Bank sentral Inggris, Swiss, Norwegia, Swedia, Australia, dan Selandia Baru juga masih mempertahankan kebijakan moneter yang sangat longgar. Bunga acuan Inggris masih bertahan di 0,25%, yang terendah sepanjang sejarah, setelah terakhir diturunkan pada Agustus 2016 untuk merespons keluarnya Inggris dari Uni Eropa. Bank of England juga mempertahankan program pembelian obligasi pemerintah dan obligasi korporasi di angka 435 miliar dan 10 miliar pound.

Di Eropa daratan, Swiss National Bank (SNB) sejak Januari 2015 bertahan dengan kebijakan suku bunga negatif untuk mengurangi daya tarik franc dan mendorong tekanan inflasi. Target untuk LIBOR 3 bulan pun ditetapkan dalam kisaran -1,25% hingga -0,25%. Sama seperti di Swiss, bunga acuan di Swedia saat ini juga negatif, yakni sebesar -0,5%. Riksbank, bank sentral Swedia, bahkan menyatakan bahwa kenaikan suku bunga belum akan terjadi hingga pertengahan 2018. Di Norwegia, sejak April 2016 suku bunga juga telah berada di level terendah sepanjang sejarah, yaitu di angka 0,5%, dan hasil proyeksi bank sentral negara itu menunjukkan bahwa kenaikan suku bunga baru akan terjadi di tahun 2019. Bunga acuan di Australia dan Selandia Baru kini juga berada di titik terendah sepanjang sejarah, masing-masing di level 1,5% dan 1,75%.

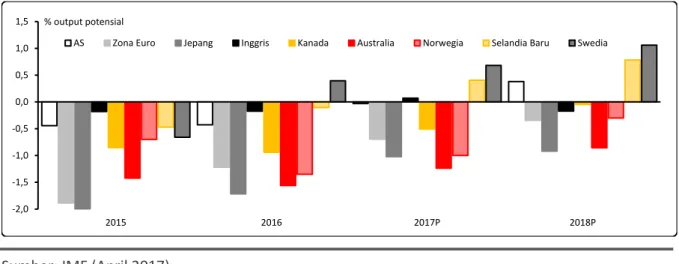

Sumber: IMF (April 2017)

Gambar 2. Kesenjangan Output di Beberapa Negara Maju

Hampir semua negara maju yang telah disebutkan di atas masih memiliki kesenjangan output (output gap) yang negatif, artinya output saat ini masih ada di bawah level potensialnya. Hasil proyeksi Dana Moneter Internasional (IMF) pada April lalu menunjukkan bahwa Australia, Jepang, Norwegia, Inggris, dan Zona Euro masih akan memiliki kesenjangan output yang negatif pada tahun 2018, sehingga secara fundamental aktivitas ekonomi dianggap belum akan mendorong inflasi dan menciptakan ruang bagi bank sentral untuk menaikkan suku bunga.

Kondisi kesenjangan output yang negatif di Australia, Jepang, Norwegia, Inggris, dan Zona Euro terbilang konsisten dengan perkiraan suku bunga di lima perekonomian tersebut. Hasil survei Bloomberg terhadap para ekonom pada Juli 2017 menunjukkan bahwa Jepang, Inggris, dan

-2,0 -1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 2015 2016 2017P 2018P % output potensial

6

Zona Euro belum akan menaikkan suku bunga hingga akhir 2018. Sementara, Australia dan Norwegia diperkirakan baru akan meningkatkan bunga acuan pada kuartal IV 2018. Hal ini mengindikasikan bahwa secara umum kondisi likuiditas global masih akan cukup longgar hingga tahun depan, meski terjadi pengetatan kebijakan di AS.7

Perkembangan Neraca Perdagangan, Inflasi, dan Fiskal

Seto Wardono

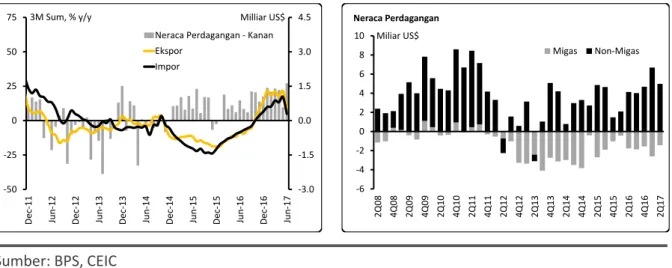

Surplus neraca perdagangan mencapai US$ 1,63 miliar pada Juni 2017, yang paling tinggi sejak

Desember 2011. Ekspor dan impor anjlok 18,82% dan 27,26% MoM pada bulan itu.

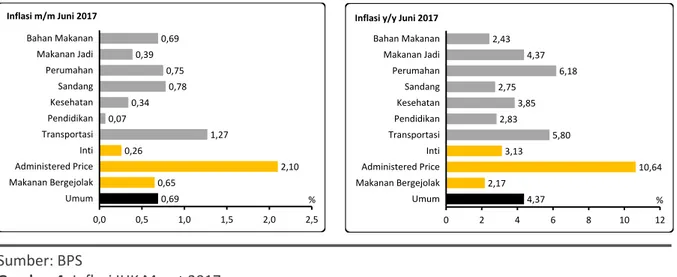

Kenaikan tarif listrik dan menguatnya permintaan barang dan jasa selama bulan puasa

mendorong kenaikan inflasi y/y ke 4,37% pada Juni 2017 dari 4,33% pada bulan sebelumnya.

DPR menyetujui target defisit APBN-P 2017 sebesar Rp 397,26 triliun atau 2,92% PDB. Realisasi

defisit anggaran pada semester I mencapai Rp 175,07 triliun.

Ekspor dan impor turun signifikan pada Juni 2017 akibat libur panjang Idul Fitri. Nilai ekspor terpangkas 18,82% m/m (-11,82% y/y) di bulan itu, sedangkan nilai impor anjlok 27,26% (-17,21% y/y). Meski demikian, jika dilihat secara kumulatif, ekspor dan impor selama semester I 2017 tercatat masih lebih besar dibanding pada periode yang sama di tahun 2016. Pada semester I lalu, ekspor tumbuh 14,03% y/y, sedangkan impor naik 9,6%. Dengan perkembangan ini, surplus neraca perdagangan mengalami peningkatan dari US$ 578,3 juta pada bulan Mei menjadi US$ 1,63 miliar pada bulan Juni. Surplus di bulan Juni itu adalah juga yang tertinggi sejak Desember 2011. Selama enam bulan pertama tahun ini, surplus neraca perdagangan mencapai US$ 7,63 miliar, jauh di atas US$ 4,13 miliar pada semester I 2016.

Sumber: BPS, CEIC

Gambar 3. Ekspor, Impor, dan Neraca Perdagangan

Libur panjang Idul Fitri pada Juni lalu berimbas pada jumlah hari kerja yang lebih sedikit (15 hari dibandingkan 20 hari pada bulan Mei), sehingga mengurangi aktivitas bongkar dan muat barang hasil ekspor dan impor. Volume ekspor di bulan itu turun 10,87% m/m, sedangkan volume impor menyusut 26,18%. Penurunan di sisi volume ini diperparah oleh pelemahan harga yang terjadi secara bersamaan, sehingga menyebabkan nilai ekspor dan impor anjlok. Rata-rata harga agregat barang ekspor turun 8,92% m/m pada bulan Juni lalu, bersamaan dengan penurunan rata-rata harga barang impor sebesar 1,47%. Penurunan harga barang ekspor dan impor tersebut sejalan dengan penurunan indeks harga komoditas sebesar 3,39% m/m berdasarkan data IMF.

-3.0 -1.5 0.0 1.5 3.0 4.5 -50 -25 0 25 50 75 De c-11 Jun -12 De c-12 Jun -13 De c-13 Jun -14 De c-14 Jun -15 De c-15 Jun -16 De c-16 Jun -17 Milliar US$ 3M Sum, % y/y

Neraca Perdagangan - Kanan Ekspor Impor -6 -4 -2 0 2 4 6 8 10 2 Q 0 8 4 Q 0 8 2 Q 0 9 4 Q09 2Q1 0 4 Q 1 0 2 Q 1 1 4 Q 1 1 2 Q 1 2 4 Q 1 2 2 Q13 4Q1 3 2 Q 1 4 4 Q 1 4 2 Q 1 5 4 Q 1 5 2 Q 1 6 4 Q16 2Q1 7 Miliar US$ Neraca Perdagangan Migas Non-Migas

8

Secara kumulatif, surplus neraca perdagangan pada kuartal II 2017 mencapai US$ 3,54 miliar, turun dari US$ 4,09 miliar pada kuartal sebelumnya. Jika dilihat di sisi volume, surplus perdagangan mencapai 89,38 juta ton pada kuartal II lalu atau tumbuh 4,14% dari surplus di kuartal II 2016. Sebagai perbandingan, pada kuartal I 2017 terjadi surplus perdagangan sebanyak 91,35 juta ton atau tumbuh 10,81% y/y. Penurunan surplus di sisi nilai dan volume ini mengindikasikan bahwa kontribusi aktivitas ekspor dan impor terhadap pertumbuhan ekonomi pada kuartal II mungkin tidak setinggi kontribusi di kuartal sebelumnya. Pada kuartal I 2017, ekspor neto menyumbang 0,73 poin persentase (ppts) terhadap pertumbuhan produk domestik bruto (PDB) y/y yang sebesar 5,01%.Beralih ke perkembangan inflasi, kombinasi kenaikan tarif listrik dan menguatnya permintaan barang dan jasa selama bulan puasa menjadi faktor terpenting yang mendorong kenaikan inflasi di bulan Juni 2017. Indeks harga konsumen (IHK) naik 0,69% m/m pada bulan itu, dibandingkan 0,39% pada Mei 2017. Inflasi y/y pun meningkat dari 4,33% menjadi 4,37%, yang tertinggi selama 15 bulan. Meski demikian, inflasi inti tercatat mengalami penurunan, yaitu dari 3,2% y/y (+0,16% m/m) pada bulan Mei menjadi 3,13% (+0,26% m/m) pada Juni lalu.

Sumber: BPS

Gambar 4. Inflasi IHK Maret 2017

Kenaikan permintaan masyarakat terhadap produk pangan dan pakaian selama bulan puasa tercermin pada inflasi di kelompok bahan makanan dan sandang yang cukup tinggi, yaitu sebesar 0,69% dan 0,75% m/m pada Juni 2017. Komoditas pangan yang mengalami kenaikan harga pada bulan lalu antara lain ikan segar, bawang merah, daging ayam ras, dan beras. Di segmen sandang, inflasi terdorong oleh kenaikan harga emas perhiasan dan baju muslim wanita. Sementara itu, inflasi m/m tertinggi pada Juni lalu terjadi di kelompok transportasi, seiring dengan berlangsungnya musim mudik. IHK di segmen transportasi naik 1,27% m/m, terutama menjelaskan kenaikan tarif angkutan udara, tarif angkutan antar kota, dan tarif kereta api. Di luar tiga kelompok tersebut, masih ada kelompok perumahan yang mengalami inflasi cukup tinggi, yaitu sebesar 0,75% m/m pada Juni lalu. Inflasi di sektor perumahan ini terutama didukung oleh kenaikan tarif listrik pasca bayar di kelompok pelanggan rumah tangga mampu berdaya 900 VA.

Setelah menguat pada semester I 2017, tekanan inflasi diprediksi akan mengalami normalisasi pada Juli ini dan di bulan-bulan berikutnya. Normalisasi inflasi ini juga didukung oleh minimnya faktor pendorong yang juga sejalan dengan adanya komitmen dari pemerintah untuk menjaga

administered price. Kementerian Energi dan Sumber Daya Mineral pada 6 Juli lalu menegaskan

0,69 0,65 2,10 0,26 1,27 0,07 0,34 0,78 0,75 0,39 0,69 0,0 0,5 1,0 1,5 2,0 2,5 Umum Makanan Bergejolak Administered Price Inti Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan % Inflasi m/m Juni 2017 4,37 2,17 10,64 3,13 5,80 2,83 3,85 2,75 6,18 4,37 2,43 0 2 4 6 8 10 12 Umum Makanan Bergejolak Administered Price Inti Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan %

9

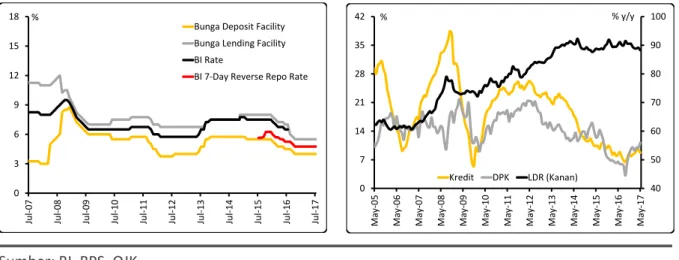

bahwa tarif listrik, baik subsidi maupun non-subsidi, tidak akan mengalami kenaikan pada semester II 2017. Sebaliknya, pemerintah malah mengupayakan penurunan tarif listrik dengan mendorong PT Perusahaan Listrik Negara (PLN) untuk terus melakukan efisiensi. Sebelumnya, pemerintah juga telah memutuskan untuk menunda penerapan subsidi tertutup untuk produk LPG dari tahun ini ke tahun depan. Dengan demikian, harga LPG tabung 3 kg tidak akan mengalami kenaikan pada tahun ini.Inflasi yang terkendali di tengah pemulihan ekonomi domestik yang relatif lambat mendorong Bank Indonesia (BI) untuk mempertahankan kebijakan moneternya pada bulan Juli 2017. Rapat Dewan Gubernur BI pada 19–20 Juli 2017 memutuskan untuk mempertahankan BI 7-day reverse repo rate di posisi 4,75%, dengan bunga deposit facility dan lending facility tetap sebesar 4% dan 5,5%. Menurut BI, keputusan ini konsisten dengan upaya untuk menjaga stabilitas ekonomi makro dan sistem keuangan dengan mempertimbangkan dinamika ekonomi global dan domestik. BI menyoroti proses pemulihan ekonomi Indonesia yang tidak sekuat perkiraan semula. Sedangkan, tekanan inflasi diprediksi akan lebih rendah dari perkiraan semula akibat permintaan yang lemah dan harga pangan yang terkendali.

Sumber: BI, BPS, OJK

Gambar 5. Suku Bunga Kebijakan, Kredit, dan DPK Perbankan

BI melihat pemulihan ekonomi Indonesia yang berlanjut pada kuartal II 2017, meski tidak sekuat perkiraan semula. Konsumsi terpantau melemah, terlihat dari perlambatan pertumbuhan penjualan ritel. Sebaliknya, kinerja investasi diperkirakan membaik, didukung oleh perbaikan investasi terkait sumber daya alam, proyek infrastruktur pemerintah, dan konstruksi di sektor swasta. Di sisi lain, ekspor tetap tumbuh, meski lebih rendah dari perkiraan sebelumnya. Mengenai inflasi, BI melihat realisasi pada Juni lalu masih mendukung pencapaian target inflasi sebesar 4%±1% pada tahun 2017. Salah satu hal yang disorot oleh BI adalah inflasi inti yang rendah akibat permintaan domestik yang masih lemah, nilai tukar yang stabil, dan ekspektasi inflasi yang terkendali. Terkait perbankan, BI masih memprediksi pertumbuhan dana pihak ketiga (DPK) dan kredit tahun ini di kisaran 9%–11% dan 10%–12%. Akan tetapi, proyeksi pertumbuhan kredit tersebut dibayangi oleh sejumlah risiko, terutama prospek pemulihan permintaan domestik dan kemajuan konsolidasi perbankan.

Dewan Perwakilan Rakyat (DPR) menyetujui Rancangan Undang-Undang tentang Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) 2017 untuk dijadikan undang-undang. Dalam APBN-P 2017 ini, target defisit anggaran ditetapkan sebesar Rp 397,26 triliun. Angka ini

0 3 6 9 12 15 18 Jul-0 7

Jul-08 Jul-09 Jul-1

0

Jul-11 Jul-12 Jul-13 Jul-14 Jul-15 Jul-16 Jul-17

%

Bunga Deposit Facility Bunga Lending Facility BI Rate

BI 7-Day Reverse Repo Rate

40 50 60 70 80 90 100 0 7 14 21 28 35 42 Ma y-05 Ma y-06 Ma y-07 Ma y-08 Ma y-0 9 Ma y-10 Ma y-11 Ma y-12 Ma y-13 Ma y-1 4 Ma y-15 Ma y-16 Ma y-17 % y/y % Kredit DPK LDR (Kanan)

10

setara dengan 2,92% PDB, sedikit di bawah batas maksimum defisit yang sebesar 3% PDB. Target defisit APBN-P 2017 itu juga Rp 67,1 triliun lebih tinggi dari target defisit Anggaran Pendapatan dan Belanja Negara (APBN) 2017. Total penerimaan negara ditargetkan sebesar Rp 1.736,1 triliun pada tahun ini, lebih rendah dari target APBN awal yang sebesar Rp 1.750,3 triliun. Sedangkan, pagu belanja negara ditetapkan berubah dari Rp 2.080,5 triliun menjadi Rp 2.133,3 triliun.Sumber: Investor Daily, Kementerian Keuangan, Kontan, LPS

Tabel 1. APBN 2016 dan 2017 (Triliun Rp)

Revisi terhadap beberapa asumsi merupakan salah satu penyebab perubahan postur APBN pada tahun ini. Dari delapan asumsi dasar, hanya ada dua asumsi yang tidak berubah, yaitu lifting minyak bumi (815 ribu barel per hari) dan lifting gas bumi (1,15 juta barel setara minyak per hari). Dalam APBN-P 2017, asumsi pertumbuhan ekonomi dan inflasi ditetapkan sebesar 5,2% dan 4,3%, lebih tinggi dari asumsi APBN yang sebesar 5,1% dan 4%. Asumsi nilai tukar rupiah per dolar AS berubah dari Rp 13.300 ke Rp 13.400, sedangkan asumsi rata-rata yield surat perbendaharaan negara (SPN) tiga bulan direvisi dari 5,3% menjadi 5,2%. Asumsi harga minyak mentah Indonesia (ICP) pada APBN-P ditetapkan sebesar US$ 50/barel, lebih tinggi dari asumsi APBN yang sebesar US$ 45/barel.

Meski memasang target defisit anggaran sebesar 2,92% PDB, nilai akhirnya diprediksi tidak akan sebesar itu. Pemerintah memperkirakan defisit tahun ini sebesar Rp 362,9 triliun atau 2,67% PDB. Prediksi defisit yang lebih rendah ini muncul sejalan dengan ekspektasi bahwa realisasi belanja negara tidak akan setinggi targetnya. Belanja negara di sepanjang tahun ini diperkirakan mencapai Rp 2.098 triliun, lebih rendah dari pagu belanja pada APBN-P 2017 yang sebesar Rp 2.133,3 triliun. Angka proyeksi itu memperhitungkan pola penyerapan alamiah dan upaya efisiensi yang akan dilakukan pemerintah.

2016 Nominal % thd APBN Nominal % thd APBN Nominal % thd APBN-P Pendapatan Negara 1.555,9 1.750,3 1.714,1 97,9 1.736,1 99,2 718,2 41,4

Pendapatan Dalam Negeri 1.546,9 1.748,9 1.711,0 97,8 1.733,0 99,1 718,0 41,4 Penerimaan Perpajakan 1.285,0 1.498,9 1.450,9 96,8 1.472,7 98,3 571,9 38,8 Penerimaan Negara Bukan Pajak 262,0 250,0 260,1 104,0 260,2 104,1 146,1 56,1 Penerimaan Hibah 9,0 1,4 3,1 226,4 3,1 226,6 0,2 6,9

Belanja Negara 1.864,3 2.080,5 2.111,4 101,5 2.133,3 102,5 893,3 41,9

Belanja Pemerintah Pusat 1.154,0 1.315,5 1.351,6 102,7 1.367,0 103,9 498,6 36,5 Belanja K/L 684,2 763,6 773,1 101,2 798,5 104,6 263,9 33,1 Belanja Non-K/L 469,8 552,0 578,5 104,8 568,4 103,0 234,6 41,3 a.l. Pembayaran Bunga Utang 182,8 221,2 219,2 99,1 219,2 99,1 106,8 48,7 Subsidi 174,2 160,1 182,1 113,8 168,9 105,5 58,7 34,8 Transfer ke Daerah dan Dana Desa 710,3 764,9 759,8 99,3 766,3 100,2 394,8 51,5

Surplus/Defisit (308,3) (330,2) (397,2) 120,3 (397,3) 120,3 (175,1) 44,1 % terhadap PDB (2,49) (2,41) (2,92) - (2,92) - - -Pembiayaan 334,5 330,2 397,2 120,3 397,3 120,3 209,4 52,7 2017 Realisasi (LKPP) APBN

12

Pasar Keuangan Indonesia: Prospek Pengetatan Moneter Bank

Sentral Global dan Sentimen Domestik

Dienda Siti Rufaedah

Memasuki bulan Juli 2017, sentimen pasar global diwarnai ekspektasi pengetatan moneter yang

akan dilakukan oleh beberapa bank sentral utama berupa kenaikan bunga acuan dan pengurangan stimulus.

Pengetatan kebijakan moneter ini berpotensi mengurangi likuiditas global yang pada akhirnya

dapat berpengaruh terhadap kinerja pasar keuangan, termasuk di Indonesia.

Pelebaran target defisit fiskal di tahun ini diperkirakan akan mendorong penerbitan surat utang

domestik yang lebih agresif dan berpotensi meningkatkan yield obligasi.

Memasuki awal bulan Juli 2017, sentimen pasar global diwarnai oleh ekspektasi pengetatan moneter yang akan dilakukan oleh beberapa bank sentral global. Bank Sentral Eropa (ECB), Bank Sentral Inggris (BoE), dan Bank Sentral Kanada (BoC) disebut akan melakukan serangkaian kebijakan normalisasi berupa kenaikan bunga acuan serta pengurangan stimulus (tapering off). Tidak ketinggalan the Fed, yang telah terlebih dahulu menaikkan bunga acuan (Fed rate) sebanyak dua kali di tahun 2017, juga berencana untuk melakukan pengurangan besaran neraca. Dampaknya, the Fed akan melepas kepemilikan obligasinya ke pasar sehingga akan mendorong supply obligasi semakin banyak dan meningkatkan imbal hasil (yield).

Berbagai bank sentral utama tengah bergelut dalam menghadapi permasalahan deflasi. Sebut saja inflasi Zona Euro, Inggris, dan Jepang yang beberapa waktu lalu mendekati level 0% bahkan minus. Untuk mengatasi deflasi tersebut, bank sentral memasang target inflasi di level 2%. Dalam hal ini bank sentral mengeluarkan stimulus ke pasar secara besar-besaran melalui pembelian surat utang dengan tujuan untuk menambah jumlah uang beredar sehingga diharapkan hal ini akan berdampak pada kenaikan inflasi.

Di sisi lain, normalisasi atau pengetatan kebijakan moneter yang dilakukan beberapa bank sentral tersebut dikhawatirkan akan berpotensi pada berkurangnya likuiditas global. Jika terjadi, berkurangnya likuiditas global ini diperkirakan turut berdampak pada pasar keuangan. Saat ini, ECB tercatat telah melakukan pembelian aset senilai 60 miliar euro per bulan. Sejalan dengan ECB, BoE juga melakukan pembelian obligasi pemerintah dan obligasi korporasi senilai 435 miliar dan 10 miliar pound. Di sisi lain, BoC setelah selama tujuh tahun terakhir mempertahankan bunga acuan di level 0,5%, akhirnya untuk pertama kalinya menaikkan bunga acuan sebesar 25 bps ke level 0,75% pada tanggal 12 Juli 2017.

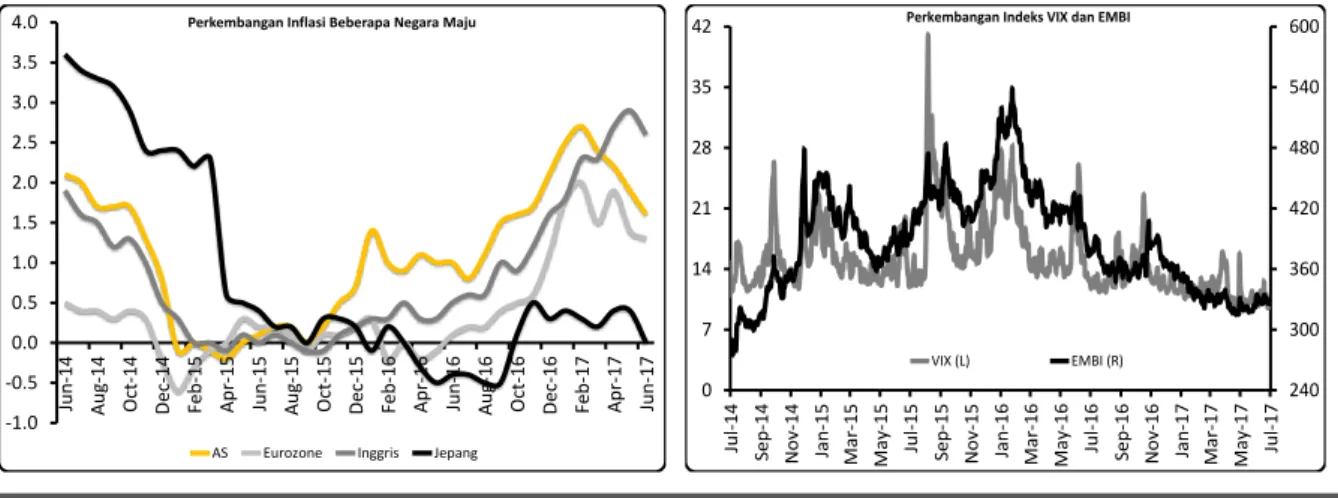

Jika melihat indikator sentimen pasar keuangan global, di sepanjang bulan Juni 2017 EMBI dan indeks VIX bergerak bervariasi. EMBI terpantau meningkat ke level 328,24 sedangkan indeks VIX masih relatif stabil di level 11,18. Meningkatnya EMBI mengindikasikan adanya pemburukan persepsi berinvestasi di pasar negara berkembang dan disinyalir menjadi salah satu dampak risiko dari prospek pengetatan moneter yang dilakukan beberapa bank sentral di negara maju. Pengetatan kebijakan moneter di negara maju ini berpotensi memicu capital outflow dari negara berkembang.

Namun demikian, tekanan di pasar keuangan cukup mereda menyusul testimoni Kepala the Fed Janet Yellen yang bernada dovish. Setelah kembali menaikkan Fed rate sebesar 25 bps pada

13

bulan Juni 2017, Yellen memberikan sinyal bahwa pihaknya akan lebih berhati-hati dalam melakukan pengetatan moneter, mengingat inflasi AS yang masih berada di bawah target. Di sisi lain, Presiden ECB Mario Draghi sempat mengungkapkan potensi diakhirinya program pembelian aset oleh bank sentral, tapi kemudian menyatakan bahwa kebijakan yang akomodatif tetap diperlukan. Sementara itu, Bank Sentral Jepang (BoJ) memutuskan untuk mempertahankan bunga acuan di level -0,1% dan memproyeksikan pencapaian target inflasi sebesar 2% di tahun fiskal 2019. Hal ini mengindikasikan bahwa bank sentral diperkirakan belum akan mengakhiri program stimulusnya dalam waktu dekat.

Sumber: Bloomberg

Gambar 6. Perkembangan Inflasi Beberapa Negara Maju dan Indikator Sentimen Pasar Global

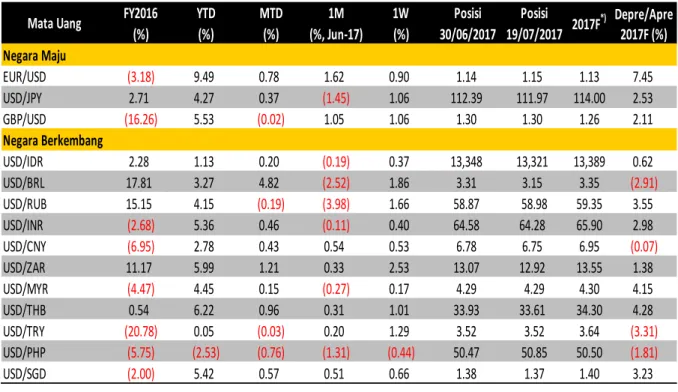

Mayoritas mata uang negara maju dan negara berkembang yang kami pantau menguat terhadap dolar AS. Setelah pada bulan Juni lalu berbagai mata uang utama tersebut menunjukkan pelemahan yang disinyalir sebagai dampak dari rencana pengetatan moneter oleh beberapa bank sentral, pada periode observasi 1–19 Juli 2017, mata uang utama berbalik menguat: euro (+0,78%), yen (0,37%), dan real Brasil (+4,82%).

Di tengah potensi pengurangan program stimulus, ECB memutuskan untuk tidak merubah bunga acuan di level 0%. Bank sentral Zona Euro itu menunggu untuk tidak memberikan sinyal apapun terkait kebijakan moneter yang akan diambil hingga pertemuan di bulan September mendatang. Keputusan yang diambil ECB ini dipicu oleh realisasi inflasi bulan Juni yang lebih rendah dibandingkan bulan sebelumnya. Inflasi Zona Euro tercatat mengalami penurunan dari 1,4% pada Mei 2017 menjadi 1,3% pada Juni lalu. Tidak berubahnya bunga acuan menjadi katalis positif bagi pergerakan mata uang euro. Pada periode observasi tanggal 1–19 Juli 2017, euro relatif stabil dan cenderung menguat ke level 1,15 per dolar AS.

Keputusan BoJ yang tidak merubah stance kebijakan moneternya direspons positif dengan menguatnya yen ke level 111,97 per dolar AS. Selain itu, sentimen positif juga datang dari rilis data neraca perdagangan Jepang yang pada bulan Juni 2017 mengalami surplus sebesar 440 miliar yen. Surplus ini lebih baik dibandingkan bulan Mei 2017 yang mengalami defisit sebanyak 203,37 miliar yen. Ekspor Jepang naik 756,19 miliar yen selama Juni 2017 menjadi 6,61 triliun yen. Sementara itu, impor naik tipis sebesar 112,92 miliar yen menjadi 6,17 triliun yen.

Pasca mengalami resesi dalam beberapa tahun terakhir, perekonomian Brasil secara perlahan bangkit. Pada kuartal I 2017, ekonomi Brasil tercatat tumbuh 1% q/q, dibandingkan kontraksi -0,5%

-1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 Jun -14 A ug-1 4 O ct-14 De c-14 Feb-15 A pr-15 Jun-15 A ug -1 5 O ct-15 De c-15 Feb-16 A pr-16 Jun-16 A ug -1 6 O ct-16 De c-16 Feb-17 A pr-17 Jun-17 Perkembangan Inflasi Beberapa Negara Maju

AS Eurozone Inggris Jepang

240 300 360 420 480 540 600 0 7 14 21 28 35 42 Jul-1 4 Sep-14 No v-1 4 Jan-1 5 Ma r-1 5 May-15 Jul-1 5 Sep -15 No v-1 5 Jan-1 6 Ma r-1 6 May-16 Jul-1 6 Sep-16 No v-1 6 Jan-1 7 Ma r-1 7 May-17 Jul-1 7 VIX (L) EMBI (R)

14

q/q pada kuartal sebelumnya. Perbaikan ekonomi Brasil dipicu oleh lonjakan ekspor meski di sisi lain terjadi sedikit penurunan pada belanja konsumen. Selain itu, Brasil berhasil mencatatkan defisit neraca berjalan sebesar 1,3% PDB, turun dari defisit triwulan sebelumnya yang mencapai 3,32% PDB. Pada tanggal 19 Juli 2017, mata uang real Brasil ditutup di level 3,15 per dolar AS, atau terapresiasi sebesar 4,82% dibandingkan posisi akhir bulan Juni 2017.Sumber: Bloomberg

Tabel 2. Perkembangan Mata Uang Global terhadap Dolar AS

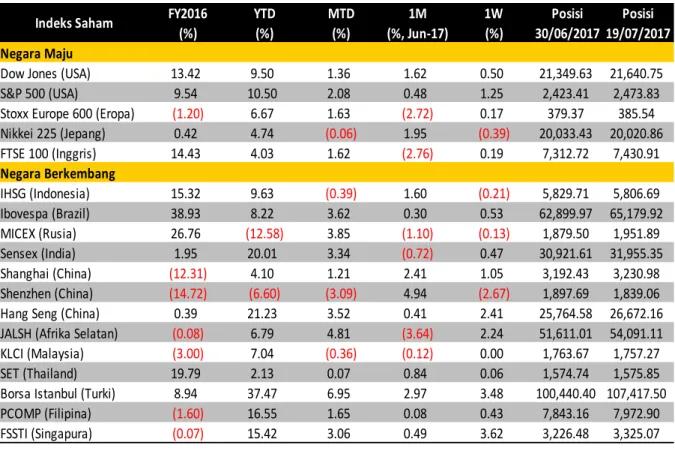

Keputusan beberapa bank sentral yang masih mempertahankan kebijakan moneter akomodatif direspons positif oleh pelaku pasar saham. Mayoritas indeks saham mengalami penguatan, yang ditunjukkan oleh indeks World MSCI yang naik 2,2% mtd ke level 1.958,56. Pasar saham negara maju dan negara berkembang juga meningkat masing-masing sebesar 2,28% mtd dan 4,88% mtd ke level 1.926,13 dan 1.060,12.

Indeks Dow Jones dan S&P 500 ditutup menguat masing-masing sebesar 1,36% mtd dan 2,08% mtd ke level 21.640,75 dan 2.473,83 pada perdagangan tanggal 19 Juli 2017. Pelaku pasar saat itu memperkirakan bahwa the Fed akan mempertahankan bunga acuan pada rapat FOMC tanggal 25– 26 Juli 2017. Selain itu, pasar saham AS juga mendapat sentimen positif menyusul adanya tambahan lapangan pekerjaan mencapai 222 ribu di bulan Juni 2017, naik dari posisi bulan sebelumnya yang sebesar 152 ribu. Sementara itu, tingkat pengangguran AS hanya mengalami sedikit kenaikan dari 4,3% pada bulan Mei menjadi 4,4% pada Juni lalu.

Indeks Stoxx Europe 600 berada pada teritori positif pasca ditutup menguat sebesar 1,63% mtd ke level 385,54 pada perdagangan tanggal 19 Juli 2017. Pasca melakukan penghematan selama delapan tahun, Yunani akhirnya keluar dari masa penghematan yang ditetapkan oleh Uni Eropa. Baru-baru ini, Yunani kembali mendapatkan dana talangan senilai 7,7 miliar euro yang dapat digunakan untuk memulihkan keuangannya dan membayar utang di masa mendatang. Sementara

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Jun-17) (%) 30/06/2017 19/07/2017 Negara Maju EUR/USD (3.18) 9.49 0.78 1.62 0.90 1.14 1.15 1.13 7.45 USD/JPY 2.71 4.27 0.37 (1.45) 1.06 112.39 111.97 114.00 2.53 GBP/USD (16.26) 5.53 (0.02) 1.05 1.06 1.30 1.30 1.26 2.11 Negara Berkembang USD/IDR 2.28 1.13 0.20 (0.19) 0.37 13,348 13,321 13,389 0.62 USD/BRL 17.81 3.27 4.82 (2.52) 1.86 3.31 3.15 3.35 (2.91) USD/RUB 15.15 4.15 (0.19) (3.98) 1.66 58.87 58.98 59.35 3.55 USD/INR (2.68) 5.36 0.46 (0.11) 0.40 64.58 64.28 65.90 2.98 USD/CNY (6.95) 2.78 0.43 0.54 0.53 6.78 6.75 6.95 (0.07) USD/ZAR 11.17 5.99 1.21 0.33 2.53 13.07 12.92 13.55 1.38 USD/MYR (4.47) 4.45 0.15 (0.27) 0.17 4.29 4.29 4.30 4.15 USD/THB 0.54 6.22 0.96 0.31 1.01 33.93 33.61 34.30 4.28 USD/TRY (20.78) 0.05 (0.03) 0.20 1.29 3.52 3.52 3.64 (3.31) USD/PHP (5.75) (2.53) (0.76) (1.31) (0.44) 50.47 50.85 50.50 (1.81) USD/SGD (2.00) 5.42 0.57 0.51 0.66 1.38 1.37 1.40 3.23 Depre/Apre 2017F (%) 2017F*) Mata Uang

15

itu, kondisi anggaran Yunani membaik pasca membukukan surplus sebesar 0,7% di tahun 2016, jauh lebih baik dibandingkan defisit sebesar 15% pada krisis tahun 2009.Di negara berkembang, penguatan indeks saham tertinggi dialami oleh indeks Borsa Istanbul yang menembus rekor tertinggi sepanjang sejarah ke level 107.417,5 pada perdagangan tanggal 17 Juli 2017 atau naik 6,95% darei posisi akhir Juni. Perekonomian Afrika Selatan kembali mengalami kontraksi dalam dua kuartal berturut-turut. Setelah tergerus -0,3% pada kuartal IV 2016, PDB negara itu turun -0,7% pada kuartal I 2017. Untuk keluar dari resesi tersebut, pemerintah Afrika Selatan telah mengeluarkan kebijakan untuk merangsang pertumbuhan inklusif berupa privatisasi secara parsial terhadao perusahaan-perusahaan milik negara serta pengurangan penerbitan jaminan kepada perusahaan negara. Kebijakan ini dinilai sebagai sentimen positif bagi pergerakan nilai tukar.

Sumber: Bloomberg

Tabel 3. Perkembangan Indeks Saham Utama Dunia

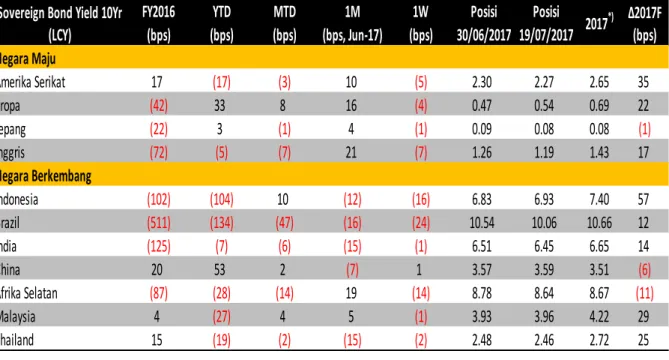

Prospek pengetatan moneter oleh beberapa bank sentral sempat menekan pasar obligasi global. Hal ini memicu aksi jual besar-besaran pada obligasi pemerintah di pasar global. Sepanjang bulan Juni 2017, yield obligasi negara maju yang kami pantau secara serentak menunjukkan kenaikan dalam rentang 4–21 bps. Sementara itu, yield obligasi negara berkembang masih menunjukkan penurunan di kisaran 7–16 bps. Meski demikian, yield obligasi pemerintah Malaysia dan Afrika Selatan mengalami kenaikan masing-masing sebesar 5 bps dan 19 bps ke level 3,93% dan 8,78%.

Perkembangan kondisi politik di AS menyusul penolakan terhadap revisi Rancangan Undang-Undang Obamacare dinilai dapat menimbulkan ketidakpastian, terutama mengenai komitmen Presiden AS Donald Trump dalam merealisasikan janji-janji kampanyenya. Upaya Trump untuk

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Jun-17) (%) 30/06/2017 19/07/2017

Negara Maju

Dow Jones (USA) 13.42 9.50 1.36 1.62 0.50 21,349.63 21,640.75

S&P 500 (USA) 9.54 10.50 2.08 0.48 1.25 2,423.41 2,473.83

Stoxx Europe 600 (Eropa) (1.20) 6.67 1.63 (2.72) 0.17 379.37 385.54

Nikkei 225 (Jepang) 0.42 4.74 (0.06) 1.95 (0.39) 20,033.43 20,020.86 FTSE 100 (Inggris) 14.43 4.03 1.62 (2.76) 0.19 7,312.72 7,430.91 Negara Berkembang IHSG (Indonesia) 15.32 9.63 (0.39) 1.60 (0.21) 5,829.71 5,806.69 Ibovespa (Brazil) 38.93 8.22 3.62 0.30 0.53 62,899.97 65,179.92 MICEX (Rusia) 26.76 (12.58) 3.85 (1.10) (0.13) 1,879.50 1,951.89 Sensex (India) 1.95 20.01 3.34 (0.72) 0.47 30,921.61 31,955.35 Shanghai (China) (12.31) 4.10 1.21 2.41 1.05 3,192.43 3,230.98 Shenzhen (China) (14.72) (6.60) (3.09) 4.94 (2.67) 1,897.69 1,839.06

Hang Seng (China) 0.39 21.23 3.52 0.41 2.41 25,764.58 26,672.16

JALSH (Afrika Selatan) (0.08) 6.79 4.81 (3.64) 2.24 51,611.01 54,091.11

KLCI (Malaysia) (3.00) 7.04 (0.36) (0.12) 0.00 1,763.67 1,757.27

SET (Thailand) 19.79 2.13 0.07 0.84 0.06 1,574.74 1,575.85

Borsa Istanbul (Turki) 8.94 37.47 6.95 2.97 3.48 100,440.40 107,417.50

PCOMP (Filipina) (1.60) 16.55 1.65 0.08 0.43 7,843.16 7,972.90

FSSTI (Singapura) (0.07) 15.42 3.06 0.49 3.62 3,226.48 3,325.07

16

mengganti Obamacare dengan gagasan Rancangan Undang-Undang program kesehatan miliknya menjadikan Partai Republik kehilangan suara mayoritas. Hal ini turut menekan pasar obligasi AS, yang tercermin dari naiknya yield US Treasury tenor 10 tahun sebesar 10 bps ke level 2,3% pada akhir Juni 2017. Tingginya ketidakpastian dari realisasi kebijakan Trump ini sejalan dengan penurunan proyeksi pertumbuhan ekonomi AS yang dilakukan IMF. IMF menurunkan proyeksi pertumbuhan ekonomi AS pada tahun 2017 dari 2,3% menjadi 2,1%. Di tahun 2018, IMF juga memperkirakan pertumbuhan ekonomi AS sebesar 2,1%, turun dari proyeksi sebelumnya yang sebesar 2,5%.Sementara, keputusan beberapa bank sentral yang belum akan menormalisasi kebijakan moneternya cukup mendapat respons positif dari pelaku pasar obligasi. Pada periode 1–19 Juli 2017, mayoritas yield obligasi pemerintah negara maju yang kami pantau menurun dalam rentang 1–7 bps.

Yield obligasi pemerintah Eropa meningkat sebesar 8 bps ke level 0,54%. Sementara itu, yield

obligasi pemerintah negara berkembang bergerak variatif di kisaran -47 bps hingga +10 bps.

Sumber: Bloomberg

Tabel 4. Perkembangan Obligasi Pemerintah Tenor 10 Tahun

Di dalam negeri, kinerja nilai tukar rupiah terpantau stabil dengan sedikit penguatan sebesar 0,2% ke level Rp 13.321 per dolar AS. Pergerakan nilai tukar rupiah yang positif ini sejalan dengan kinerja mayoritas nilai tukar global yang juga bergerak stabil. Di sisi lain, keputusan Bank Indonesia untuk mempertahankan BI 7 days reverse repo di level 4,75% pada Rapat Dewan Gubernur tanggal 20 Juli 2017 cukup memberikan sentimen positif untuk mengangkat kinerja rupiah.

Di sisi lain, berbagai rilis data ekonomi domestik terus menunjukkan perkembangan yang positif. Surplus neraca perdagangan pada bulan Juni 2017 mencatatkan rekor tertingginya sejak Desember 2011 di angka US$ 1,63 miliar, naik dari surplus pada periode yang sama di tahun sebelumnya yang mencapai US$ 1,11 miliar. Realisasi inflasi pada Juni lalu dapat dikatakan relatif terjaga, meskipun mencatatkan kenaikan ke level 4,37% y/y. Kenaikan inflasi ini terjadi mengingat

FY2016 YTD MTD 1M 1W Posisi Posisi

(bps) (bps) (bps) (bps, Jun-17) (bps) 30/06/2017 19/07/2017 Negara Maju Amerika Serikat 17 (17) (3) 10 (5) 2.30 2.27 2.65 35 Eropa (42) 33 8 16 (4) 0.47 0.54 0.69 22 Jepang (22) 3 (1) 4 (1) 0.09 0.08 0.08 (1) Inggris (72) (5) (7) 21 (7) 1.26 1.19 1.43 17 Negara Berkembang Indonesia (102) (104) 10 (12) (16) 6.83 6.93 7.40 57 Brazil (511) (134) (47) (16) (24) 10.54 10.06 10.66 12 India (125) (7) (6) (15) (1) 6.51 6.45 6.65 14 China 20 53 2 (7) 1 3.57 3.59 3.51 (6) Afrika Selatan (87) (28) (14) 19 (14) 8.78 8.64 8.67 (11) Malaysia 4 (27) 4 5 (1) 3.93 3.96 4.22 29 Thailand 15 (19) (2) (15) (2) 2.48 2.46 2.72 25 2017*)

Sovereign Bond Yield 10Yr (LCY)

Δ2017F (bps)

17

bulan Juni 2017 merupakan momen bulan puasa dan Lebaran. Meski demikian, secara m/m angka inflasi ini relatif lebih rendah dibandingkan inflasi selama bulan puasa dan Lebaran di beberapa tahun sebelumnya.

Sumber: Bloomberg

Gambar 7. Perkembangan Net Buy dan Valuasi Saham

Dana asing kembali keluar dari pasar saham Indonesia, tercermin dari net sell yang terjadi dalam dua bulan terakhir. Akan tetapi, kinerja indeks harga saham gabungan (IHSG) dan kepemilikan saham oleh investor asing ternyata mengalami anomali. Meskipun terjadi net sell di pasar saham Indonesia, IHSG terus menunjukkan kenaikan. Di sepanjang bulan Juni 2017, IHSG berada pada zona hijau dengan ditutup menguat sebesar 1,6% ke level 5.829,71 pada tanggal 30 Juni 2017. Di saat yang bersamaan, investor asing mencatatkan net sell sebesar Rp 4,32 triliun. Pada periode 1–19 Juli 2017, net sell kembali terjadi di pasar saham hingga mencapai Rp 7,64 triliun, namun IHSG hanya mengalami sedikit penurunan sebesar 0,39% ke level 5.806,69.

Tekanan jual di pasar saham sejak Juni lalu diperkirakan terjadi akibat indeks yang telah memiliki valuasi tinggi. Rasio P/E (PER) IHSG saat ini berada pada level 14,4 kali (Juni 2017), meningkat dari posisi bulan sebelumnya yang sebesar 12,04 kali dan lebih tinggi dari PER periode yang sama di tahun 2016 yang sebesar 14,3 kali. Di sisi lain, jika dilihat secara sektoral, sektor pertambangan menjadi pendorong utama terhadap pergerakan positif IHSG.

Sumber: Bloomberg

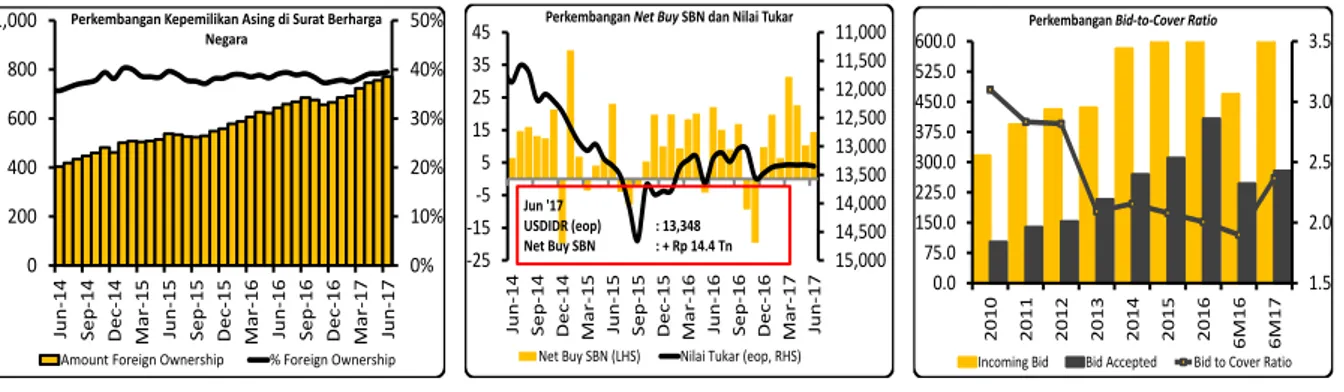

Gambar 8. Perkembangan Kepemilikan Asing di SBN, Net Buy SBN, dan Bid to Cover Ratio

Selain sentimen yang berasal dari eksternal, pasar obligasi Indonesia juga diwarnai sentimen yang berasal dari target defisit fiskal yang ditetapkan pemerintah. Seperti diketahui, pemerintah telah menetapkan target defisit fiskal sebesar 2,92% terhadap PDB. Meskipun pemerintah

4,000 4,250 4,500 4,750 5,000 5,250 5,500 5,750 6,000 -15 -10 -5 0 5 10 15 Jun -14 O ct-14 Feb -15 Jun -15 O ct-1 5 Feb-16 Jun -16 O ct-16 Feb -17 Jun -17

Perkembangan Net Buy Saham dan IHSG

Net Buy Saham (LHS) IHSG (eop, RHS) Jun '17

IHSG (eop) : 5,829.71 Net Buy Saham : - Rp 4.32 Tn

-2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 Jun -07 Jun -08 Jun -09 Jun -10 Jun -11 Jun -12 Jun -13 Jun -14 Jun -15 Jun -16 Jun -17

Perkembangan PER Indonesia Z +2.5% -2.5% +5.0% -5.0% 16.1 14.4 16.0 14.0 14.4 10.4 5.7 15.8 12.5 12.4 15.3 13.9 16.9 15.4 17.3 14.8 15.6 11.9 6.2 19.4 13.4 14.4 17.1 15.3 US EU JP UK ID BR RU IN CH SA MY TH

Proyeksi P/E Ratio Antar Negara (2017 dan 2018)

2017F 2018F 0% 10% 20% 30% 40% 50% 0 200 400 600 800 1,000 Jun-1 4 Sep-14 De c-14 Ma r-1 5 Jun-1 5 Sep-15 De c-15 Ma r-1 6 Jun-1 6 Sep-16 De c-16 Ma r-1 7 Jun-1 7

Perkembangan Kepemilikan Asing di Surat Berharga Negara

Amount Foreign Ownership % Foreign Ownership

11,000 11,500 12,000 12,500 13,000 13,500 14,000 14,500 15,000 -25 -15 -5 5 15 25 35 45 Jun -14 Sep-14 De c-14 Ma r-1 5 Jun -15 Sep-15 De c-15 Ma r-1 6 Jun -16 Sep -16 De c-16 Ma r-1 7 Jun -17

Perkembangan Net Buy SBN dan Nilai Tukar

Net Buy SBN (LHS) Nilai Tukar (eop, RHS)

Jun '17 USDIDR (eop) : 13,348 Net Buy SBN : + Rp 14.4 Tn 1.5 2.0 2.5 3.0 3.5 0.0 75.0 150.0 225.0 300.0 375.0 450.0 525.0 600.0 2 010 201 1 2 012 2013 201 4 2 015 2016 6 M16 6M17

Perkembangan Bid-to-Cover Ratio

18

menyatakan untuk mengupayakan untuk menekan defisit ke level 2,67% PDB, angka ini masih berada di atas proyeksi awal APBN 2017 yang sebesar 2,41%. Melebarnya target defisit fiskal ini diperkirakan akan turut berpengaruh ke pasar obligasi Indonesia melalui penerbitan surat utang yang lebih agresif. Penerbitan surat utang ini berpotensi meningkatkan yield obligasi.Di pasar surat berharga negara (SBN), terjadi penurunan kepemilikan asing sebesar Rp 6,4 triliun, yaitu dari Rp 770,55 triliun pada 30 Juni 2017 menjadi Rp 764,15 triliun pada 19 Juli 2017. Kepemilikan asing tersebut memiliki porsi sebesar 39,2% terhadap total SBN rupiah yang dapat diperdagangkan, turun dibandingkan porsi di akhir Juni 2017 yang mencapai 39,47% terhadap total. Sejalan dengan net sell tersebut, yield obligasi pemerintah mengalami tekanan dan meningkat sebesar 10 bps mtd ke level 6,93%.

Meski meningkat selama Juli ini, jika dibandingkan dengan akhir tahun 2016, yield obligasi pemerintah Indonesia tenor 10 tahun sebenarnya mengalami penurunan yang signifikan, yaitu mencapai 104 bps. Yield terpantau turun dari 7,97% pada 30 Desember 2016 menjadi 6,93% pada 19 Juli 2017. Kepemilikan asing juga tercatat meningkat Rp 98,34 triliun, yaitu dari Rp 665,81 triliun (37,55% terhadap total SBN rupiah yang dapat diperdagangkan) menjadi Rp 764,15 triliun (39,2% terhadap total SBN).

Lelang SBN dan SBSN yang diselenggarakan pemerintah selama periode Januari hingga Juni 2017 masih mengalami oversubscribed, terlihat dari tingginya total penawaran yang masuk (incoming bid). Pada lelang di semester I 2017, total incoming bid mencapai Rp 658,94 triliun, jauh melebihi incoming bid di semester I 2016 yang sebesar Rp 468,75 triliun. Sementara itu, bid accepted naik dari Rp 246,87 triliun (bid-to-cover ratio 1,9 kali) pada semester I 2016 menjadi Rp 278,35 triliun (bid-to-cover ratio 2,37 kali) pada semester I 2017.

20

Perbankan: Di Tengah Tekanan dan Dinamika Persaingan

Seno Agung Kuncoro

Di tengah mulai membaiknya kondisi perekonomian global, sektor perbankan di Indonesia masih

menghadapi tekanan, tercermin dari pertumbuhan kredit yang rendah dan risiko kredit bermasalah yang belum menunjukkan adanya penurunan.

Dalam rangka efektivitas dan efisiensi dalam pengelolaan NPL bank serta untuk mendorong

peningkatan kredit, OJK berencana untuk melakukan revisi terhadap aturan relaksasi restrukturisasi kredit. Di sisi lain, Bank Indonesia telah mengeluarkan kebijakan berupa penerapan Giro Wajib Minimum (GWM) Averaging. Aturan ini diharapkan dapat mendorong likuiditas di sektor keuangan dan memudahkan perbankan dalam mengatur likuiditasnya.

Di tengah mulai membaiknya kondisi perekonomian di negara maju dan domestik, sektor perbankan di Indonesia masih menghadapi tekanan berupa rendahnya pertumbuhan kredit dan risiko kredit bermasalah yang belum menurun. Otoritas Jasa Keuangan (OJK) berencana akan melakukan revisi terhadap aturan relaksasi restrukturisasi kredit yang berlaku saat ini yang tertuang dalam Peraturan OJK (POJK) No.11/POJK/03/2015 tentang Ketentuan Kehati-Hatian dalam Rangka Stimulus Perekonomian Nasional bagi Bank Umum yang akan habis masa berlakunya pada Agustus 2017.

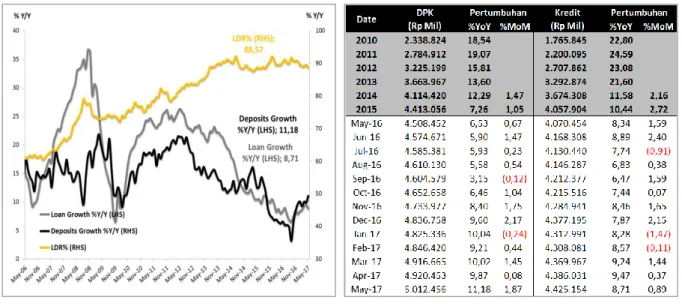

Bank Indonesia mengeluarkan kebijakan instrumen moneter baru yaitu Giro Wajib Minimum (GWM) Primer Averaging yang diharapkan bisa mendorong likuiditas di sektor keuangan. Meski demikian, kredit perbankan diperkirakan masih sulit untuk tumbuh di atas 10% karena sektor konsumtif yang masih rendah. Pertumbuhan kredit y/y pada periode Mei 2017 tercatat lebih rendah dari pertumbuhan bulan sebelumnya, sementara pertumbuhan dana pihak ketiga (DPK) menunjukkan sebaliknya, berada dalam tren menguat.

Sumber: OJK

21

Pertumbuhan kredit perbankan pada Mei 2017 mencapai 8,71% y/y, 75 bps lebih rendah dibandingkan pertumbuhan bulan sebelumnya. Namun demikian, bila dilihat pertumbuhan bulanan (m/m) terlihat ada kenaikan dalam dua bulan terakhir. Sementara, DPK meningkat cukup signifikan, yaitu sebesar 11,18% y/y atau naik 131 bps dari pertumbuhan bulan sebelumnya. Secara m/m, bahkan DPK tumbuh solid, yaitu sebesar 1,87%.Kredit modal kerja, yang mencapai 47% dari total kredit, masih mengalami pertumbuhan yang relatif lambat, yaitu sebesar 6,86% y/y pada Mei 2017. Di saat yang sama, kredit investasi dengan porsi 26% dari total kredit tumbuh sebesar 9,72%, sedangkan kredit konsumsi dengan porsi 28% dari total kredit tumbuh 8,66%. Secara keseluruhan, kredit investasi dan kredit konsumsi masih menjadi penopang pertumbuhan kredit perbankan, meski tren pertumbuhannya terus menurun.

Dengan pertumbuhan yang cenderung stabil sebesar 8,67% y/y, sektor industri rumah tangga masih memberikan kontribusi yang besar bagi total kredit industri perbankan di tengah penyaluran kredit yang melesu. Sementara, sektor perdagangan masih terus mengalami penurunan pertumbuhan kredit yang terbatas. Pada bulan Mei 2017, kredit di sektor ini hanya tumbuh 6,43% y/y.

Kami melihat bahwa pertumbuhan beberapa sektor industri yang masih lemah, terutama manufaktur dan pertambangan, memiliki pengaruh pada daya beli masyarakat. Meski inflasi bisa terjaga untuk tetap rendah, hal ini membuat persaingan di sektor rumah tangga menjadi semakin sengit, karena perbankan lebih memilih untuk menyalurkan pembiayaan ke sektor konsumsi sebagai dampak melemahnya perekonomian domestik. Akan tetapi, seiring dengan merebaknya fenomena

financial technology (fintech) dan semakin maraknya situs belanja online, kesimpulan bahwa daya

beli masyarakat menurun harus diuji kembali karena fintech dan belanja secara online mampu merubah budaya dan kebiasaan masyarakat yang sebelumnya bertransaksi secara konvensional.

Sumber: CEIC, OJK

Gambar 10. Pertumbuhan Kredit Berdasarkan Sektor dan Jenis

Kecemasan terhadap kinerja perbankan bukan hanya mengenai pertumbuhan kredit yang lambat, tetapi juga potensi kenaikan jumlah kredit bermasalah. Tanpa ekspansi kredit yang tinggi,

22

sumber daya yang dimiliki perbankan tentu akan banyak yang menganggur (idle), sehingga peluang untuk memperbaiki kredit bermasalah akan sangat rasional. Namun kenyataannya hal tersebut juga tidak mudah bagi perbankan karena sampai dengan menjelang akhir semester I 2017 kredit macet perbankan masih tinggi.Pertumbuhan kredit yang lambat juga disebabkan oleh upaya industri perbankan yang makin memperketat syarat penyaluran kredit (credit rationing). Kecemasan terhadap potensi kenaikan jumlah kredit bermasalah dari pergerakan roda perekonomian yang belum bisa melaju kencang akan mempengaruhi kinerja perbankan secara keseluruhan. Rasio kredit bermasalah (NPL ratio) pada Mei 2017 mencapai 3,07% tidak berubah dari posisi bulan sebelumnya. Sementara pertumbuhan nominal NPL pada Mei lalu tercatat sebesar 22,15% y/y, dalam tren pertumbuhan yang relatif menurun selama satu tahun terakhir.

Sumber: CEIC, OJK

Gambar 11. Rasio dan Pertumbuhan NPL

Penurunan kualitas kredit juga terlihat dari kolektibilitas nominal kredit yang menunjukkan tren meningkat pada semua kategori. Pertumbuhan tertinggi dari sisi kolektibilitas nominal kredit terjadi pada kategori Kurang Lancar yang masih tumbuh di atas 20% hingga periode Mei 2017. Sementara, pertumbuhan kredit dengan kolektibilitas Macet masih menurun hingga mencapai 22,2% y/y. Hal yang sama juga terjadi pada kredit kategori kolektibiltas Diragukan pada Mei 2017 yang tumbuh sebesar 11,6%, menurun dalam empat bulan terakhir.

Pertumbuhan kredit yang mulai stabil di angka 9% dan pertumbuhan kredit bermasalah yang menurun bisa mendorong terjadinya penurunan rasio NPL yang lebih cepat. Meski rasio NPL modal kerja masih cukup tinggi (3,72%), NPL sektor manufaktur dan perdagangan mulai memperlihatkan penurunan. Yang perlu diperhatikan oleh perbankan adalah NPL sektor pertambangan yang kembali meningkat dalam enam bulan terakhir, seiring dengan perbaikan harga barang komoditas yang belum stabil. Beberapa hal yang mendorong terbatasnya risiko pemburukan kualitas kredit antara lain adalah peningkatan penyerapan anggaran belanja pemerintah dan likuiditas yang membaik.

23

Sumber: BI, OJK

Gambar 12. NPL Sektor Ekonomi dan NPL Jenis Kredit

Saat ini, bank tak hanya bersaing di dalam industrinya untuk berebut dana murah di pasar. Akan tetapi, bank juga harus berebut dana masyarakat dengan pemerintah yang menerbitkan surat utang untuk mendanai proyek-proyek pembangunan. DPK pada periode Mei 2017 tumbuh 11,18% y/y, naik 131 bps dari pertumbuhan bulan sebelumnya. Pertumbuhan giro mencatatkan angka tertinggi, yaitu sebesar 13,72% y/y, dibandingkan simpanan DPK lainnya. Sementara dari segi komposisi terhadap DPK, deposito masih memiliki porsi terbesar dengan kecenderungan menurun dibanding dengan alternatif pendanaan lainnya, yakni sebesar 47%.

Simpanan berbentuk tabungan masih mencatatkan pertumbuhan yang meningkat, yakni menjadi sebesar 10,97% y/y pada Mei lalu. Hal yang sama terjadi pada deposito yang masih berada dalam tren meningkat dalam empat bulan terakhir dengan pertumbuhan sebesar 10,03% y/y.

Sumber: CEIC, OJK

24

Yang menarik untuk dicermati adalah pertumbuhan simpanan valas yang meningkat cukup tinggi, yaitu mencapai 12,97% y/y pada Mei 2017. Di sisi lain, pertumbuhan kredit valas mengalami penurunan menjadi sebesar 5,38%. Kami menduga aktivitas kredit valas masih belum pulih mengingat permintaan barang ekspor yang relatif masih lemah, di samping masih tingginya utang swasta kepada pihak luar negeri. Utang luar negeri (ULN) swasta saat ini masih terkonsentrasi di beberapa sektor, yaitu sektor keuangan, industri pengolahan, pertambangan, serta listrik, gas, dan air bersih. Kontribusi ULN ke empat sektor tersebut mencapai di atas 70% terhadap total ULN swasta.Likuiditas perbankan hingga periode Mei 2017 masih relatif memadai, didukung oleh bias longgar kebijakan moneter. Hal ini ditandai dengan penurunan rasio kredit terhadap simpanan atau LDR dari 89,50% pada April 2017 menjadi 88,57% pada Mei lalu. Penurunan LDR ini lebih disebabkan oleh pertumbuhan DPK yang lebih tinggi dari pertumbuhan kredit, dengan LDR tertinggi dicatatkan oleh bank dalam kelompok BUKU 3, yaitu sebesar 94,32%. Hal ini terjadi mengingat bank dalam BUKU 3 harus bersaing dengan bank BUKU 4 yang memiliki kapasitas lebih besar, baik dari sisi pengumpulan DPK maupun persaingan penyaluran kredit.

Sumber: BI, OJK

Gambar 14. Kondisi Likuiditas Industri Perbankan

Tren suku bunga simpanan rupiah bank benchmark yang dipantau LPS (suku bunga pasar) secara rata-rata hingga bulan Juli 2017 sudah cenderung stabil dengan penurunan yang terbatas. Hal ini mengindikasikan strategi penurunan cost of fund untuk menjaga kinerja keuangan sepertinya sudah mencapai titik optimal, di samping upaya menjaga spread antara suku bunga acuan dan tingkat inflasi. Hingga Juli 2017, suku bunga deposito rupiah perbankan secara rata-rata naik sebesar 1 bps menjadi 5,91%. Hal yang sama terjadi untuk suku bunga maksimum dan minimum yang naik sebesar 1 bps, masing-masing menjadi 6,81% dan 5,02%.

Sementara, pergerakan suku bunga simpanan valuta asing (valas) perbankan hingga Juli 2017 terlihat mirip dengan suku bunga simpanan rupiah yang cenderung datar dengan kemungkinan

25

kenaikan terbatas di masa depan. Rata-rata suku bunga deposito valas perbankan dan suku bunga minimum tidak mengalami perubahan di angka 0,49% dan 0,27%. Sementara, suku bunga maksimum hanya naik sebesar 1 bps menjadi 0,70%.Sumber: LPS

Gambar 15. Suku Bunga Pasar Bank Benchmark Rupiah dan Valas

Profitabilitas perbankan hingga periode Mei 2017 masih berada dalam tren pertumbuhan yang meningkat selama lima bulan terakhir, menjadi sebesar 9,46% y/y. Meskipun pertumbuhan beban bunga mencapai 7,47% atau lebih tinggi dari pertumbuhan pendapatan bunga kredit yang sebesar 6,57%, pertumbuhan beban operasional selain bunga relatif tetap dengan pertumbuhan sebesar 0,44% y/y, sehingga profitabilitas industri perbankan bisa tetap tinggi. Kami perkirakan bahwa tekanan pada laba industri perbankan tidak akan setinggi di tahun 2016, mengingat pada tahun lalu perbankan telah mengalami kenaikan biaya provisi yang cukup signifikan. Dengan ekspektasi pertumbuhan ekonomi yang makin baik, pertumbuhan biaya provisi diharapkan akan dapat ditekan.

Sumber: BI

26

Stabilitas sistem perbankan tetap solid dengan permodalan atau rasio capital adequacy ratio (CAR) yang tinggi, yaitu sebesar 22,86%, dan masih dalam tren meningkat pada Mei 2017. Kenaikan CAR ini terutama didorong oleh pertumbuhan laba bersih perbankan yang makin meningkat. Perbankan tampaknya menyadari bahwa situasi sulit masih harus dihadapi di sepanjang tahun 2017 sehingga manajemen diduga mengambil kebijakan untuk memaksimalkan porsi laba ditahan sebagai tambahan modal.Dengan situasi ekonomi global yang lebih optimis dan ekonomi domestik yang relatif stabil, industri perbankan nasional dihadapkan pada peluang untuk bisa meningkatkan kinerjanya. Dibutuhkan peran yang lebih aktif dari pemerintah untuk mendorong roda perekonomian, terutama dari sisi fiskal untuk mendorong peningkatan konsumsi masyarakat. Di sisi lain, bank harus menyeimbangkan target pertumbuhan dengan potensi kenaikan NPL, mengingat para pelaku ekonomi masih menahan diri untuk melakukan ekspansi.

28

Industri Wholesale dan Ritel: Fase Evolusi Modern Groceries Ritail

Ahmad Subhan

Faktor demografi dan peningkatan daya beli merupakan faktor pendorong fase evolusi modern

groceries retail (MGR) di Indonesia. Untuk saat ini, proses tersebut mulai menuju ke adaptasi e-commerce secara lebih luas.

Perbankan perlu secara aktif menyiapkan strategi dan model bisnis baru, terutama untuk

penyediaan sistem pembayaran, pengelolaan cash, serta penyaluran kredit.

Arus urbanisasi dan modernisasi yang terjadi di sebagian besar negara berkembang termasuk Indonesia secara langsung berdampak pada perubahan pola dan lokasi belanja kebutuhan bahan makanan pokok yang dilakukan oleh masyarakat. Fenomena ini ditandai dengan muncul dan meningkatnya penetrasi toko ritel modern (modern groceries retail atau MGR) yang tumbuh menyaingi pasar tradisional yang selama ini merupakan basis utama penjualan bahan kebutuhan pokok. Di antara negara-negara kawasan ASEAN, penetrasi MGR di Indonesia baru mencapai sekitar 17% dengan pertumbuhan rata-rata dalam dua tahun terakhir sebesar 10,3%. Pertumbuhan ini adalah yang tertinggi dibandingkan negara ASEAN yang lain. Sementara, di sisi lain potensi pasar bahan pokok yang dimiliki Indonesia adalah juga yang terbesar, yakni mencapai sekitar US$ 101 miliar yang terdiri dari US$ 17,4 miliar di pasar modern dan US$ 83,93 miliar sisanya di pasar tradisional.

Sumber: Euromonitor

Gambar 17. Penetrasi dan Pertumbuhan Pasar Modern di ASEAN

Adanya peningkatan jumlah penduduk kelas menengah dan daya beli yang terus tumbuh sejalan dengan pertumbuhan ekonomi menjadi faktor pendorong utama bagi tumbuhnya konsumen MGR di ASEAN, termasuk Indonesia. Data dua tahun terakhir memperlihatkan bahwa urbanisasi di kawasan ASEAN meningkat sekitar 1,2 poin persentase (ppt), yang artinya setara dengan penambahan sekitar 11 juta penduduk dari kawasan pedesaan menuju kota. Kondisi ini mendorong ekspansi MGR sangat mudah dilakukan tidak hanya di perkotaan, namun juga di daerah-daerah penyangga sekitar kota (semi urban area) dan kota-kota baru lapis ke-3.

Kecenderungan tingkat pendapatan yang lebih tinggi dari penduduk urban menjadikan tingkat pengeluaran di wilayah tersebut ikut meningkat, yang tentunya diikuti dengan tuntutan untuk memperoleh kualitas produk yang lebih baik. Fakta saat ini menunjukkan bahwa ketergantungan konsumen pada kehadiran MGR untuk berbelanja bahan kebutuhan pokok juga diikuti dengan

29

tuntutan konsumen yang semakin tinggi. Konsumen saat ini tidak hanya menempatkan harga sebagai satu-satunya tolak ukur nilai tambah produk yang akan dibeli, namun juga mempertimbangkan faktor lain seperti kualitas, layanan pelanggan, lokasi toko, dan faktor non-harga lainnya.Sumber: Bank Dunia, CEIC

Gambar 18. Pertumbuhan Penduduk dan Laju Urbanisasi di ASEAN

Tuntutan yang semakin tinggi dari sisi konsumen mendorong meningkatnya persaingan antar pelaku bisnis MGR. Persaingan tersebut terjadi hampir di semua aspek, mulai dari model dan konsep bisnis hingga kualitas produk dan jasa layanan yang diberikan. Harus diakui bahwa dari sisi pelaku bisnis, driver utama pertumbuhan MGR di Indonesia dan negara ASEAN lainnya saat ini sebagian besar adalah convenience stores atau lebih dikenal lagi dengan istilah minimarket. Pesatnya pertumbuhan minimarket ini cukup beralasan mengingat daya jangkau MGR ini lebih luas dan nilai investasi bisnisnya lebih terukur dibandingkan dengan model MGR lain seperti supermarket dan hypermarket yang lebih dikuasai oleh perusahaan besar atau jaringan ritel besar. Kehadiran minimarket dan jaringannya secara perlahan mengubah peta persaingan bisnis wholesale dan ritel di Indonesia. Kemudahan yang ditawarkan, kepastian harga, dan faktor lainnya merupakan faktor daya tarik yang dengan mudah menyebabkan belanja konsumen beralih ke minimarket dari pasar tradisional.

Dalam jangka panjang pertumbuhan MGR di Indonesia diperkirakan akan terus meningkat dan secara langsung berdampak pada berkurangnya porsi pasar tradisional. Pertumbuhan nilai transaksi MGR dalam lima tahun ke depan akan berada di atas pasar tradisional dan diperkirakan dapat mencapai lebih dari Rp 350 triliun. Kontribusi minimarket diproyeksikan juga akan tetap menjadi yang dominan dengan kontribusi lebih dari Rp 230 triliun. Sementara untuk segmen hypermarket dan supermarket, pertumbuhannya cenderung akan lebih rendah seiring strategi beberapa perusahaan besar yang mulai selektif dalam melakukan ekspansi pembukaan cabang dan jaringan toko.

30

Sumber: DBS, EuromonitorGambar 19. Kinerja dan Model Bisnis MGR di Indonesia

Dalam beberapa tahun terakhir, konsumen Indonesia terutama yang berada di kota besar mulai menikmati dan mengunjungi hypermarket atau supermarket untuk memenuhi kebutuhan belanja bahan makanan. Akan tetapi, seiring terbatasnya waktu konsumen akibat meningkatnya kesibukan kerja dan situasi lainnya maka konsumen memilih untuk berbelanja kebutuhan pokok di minimarket yang lokasinya lebih dekat dari tempat tinggal atau kantor. Kondisi ini menjadi peluang bagi pelaku bisnis minimarket untuk melakukan perubahan model bisnis, di antaranya dengan memperluas diversifikasi produk maupun meningkatkan kelas minimarket menjadi minimarket plus atau sebaliknya menciptakan segmen mini dari minimarket. Perubahan ini dapat dilihat dari hadirnya beberapa brand baru seperti Alfamidi, Indomaret fresh, Indomaret plus, Indo Grosir dan Indomaret Point.

Sumber: Euromonitor

31

Perubahan pola yang terjadi di sisi konsumen dan retailer khususnya di pasar modern dan tradisional secara tidak langsung akan berdampak pada bisnis perbankan yang selama ini ikut mendukung keduanya. Dari sisi konsumen, kebutuhan terhadap model transaksi yang cepat dan bersifat non-tunai akan menjadi dominan dibandingkan dengan pola transaksi tunai yang mengandalkan uang kartal. Dalam hal ini, peran bank untuk menyediakan fasilitas transaksi non-tunai akan sangat dibutuhkan. Sebaliknya di sisi retailer, perubahan ini juga membawa dampak yang cukup besar terutama jika dikaitkan dengan pembiayaan mikro kecil yang selama ini banyak ditujukan untuk pedagang pasar. Perbankan seyogyanya mulai mempersiapkan strategi dan model pembiayaan yang juga menyasar pelaku bisnis MGR. Di sisi lain, yang juga tidak kalah penting adalah bank harus memperbaiki skema pembiayaan untuk pelaku bisnis pasar tradisional agar tetap mampu bersaing. Pembiayaan harus diarahkan pada pelaku pasar tradisional yang produktif dan inovatif, tidak hanya dalam produk namun juga jasa layanan, agar pembiayaan yang diberikan juga dapat terus berkembang.Sumber: Bain & Company, DBS, Nielsen

Gambar 21. Profil Konsumen Online dan Tingkat Penetrasi Internet di ASEAN

Pemanfaatan teknologi informasi dalam bentuk transaksi online saat ini juga mulai merambah sistem dan pola penjualan ritel, termasuk bahan kebutuhan pokok. Meski demikian, pada tahap saat ini perkembangannya di ASEAN termasuk Indonesia belum pesat seperti yang terjadi di China atau Amerika Serikat. Hasil riset yang dilakukan oleh Bain & Company menunjukkan bahwa total transaksi ritel online di kawasan Asia Tenggara adalah sekitar US$ 6 miliar atau baru mencapai 3% dari total transaksi ritel di kawasan ini. Meski demikian, dalam tiga tahun ke depan jumlah tersebut diperkirakan akan meningkat secara eksponensial menjadi lebih dari US$ 70 miliar. Hal ini didukung oleh jumlah pengguna smartphone muda di wilayah ini yang mencapai 250 juta orang dan 100 juta di

32

antaranya sudah cukup familiar dengan transaksi online. Secara umum, kawasan ASEAN baru memasuki fase awal adaptasi e-commerce.Bertitik tolak dari uraian di atas, dapat disimpulkan bahwa proses evolusi model penjualan ritel untuk bahan-bahan kebutuhan pokok telah dimulai dari model pasar tradisional menuju ke pasar modern. Proses ini bahkan dapat berpotensi melompat lebih cepat menjadi pasar digital jika adaptasi teknologi yang ada ditunjang dengan ketersediaan sistem logistik, distribusi, dan tentunya sistem pembayaran berbasis non-tunai. Bagi perbankan, perubahan ini merupakan hal yang perlu diantisipasi sehingga ke depan bank tetap dapat memenuhi kebutuhan nasabah terkait sistem pembayaran, pengelolaan cash, bahkan penyaluran kredit dan kebutuhan lainnya. Khusus untuk perbankan di Indonesia, perubahan ini tentu akan menjadi lebih kritikal sebab penyaluran kredit bank mayoritas berada di sektor perdagangan, baik wholesale maupun ritel.

Indeks Stabilitas

Perbankan

34

Indeks Stabilitas Perbankan (Banking Stability Index)

Hendra Syamsir

Risiko industri perbankan Indonesia masih dalam kondisi normal. Berdasarkan update data

perbankan bulan Mei dan data pasar bulan Juni 2017, angka BSI pada bulan Juni mencapai 99,35 atau naik 0,04 poin dari bulan sebelumnya.

Angka sementara Banking Stability Index (BSI) untuk periode Juni 2017 menunjukkan peningkatan sebesar 4 bps, yaitu dari 99,31 pada Mei 2017 menjadi 99,35. Peningkatan BSI pada bulan Juni itu didukung oleh peningkatan yang terjadi pada Sub Indeks Market Pressure (MP), sementara Sub Indeks Credit Pressure (CP) dan Sub Indeks Interbank Pressure (IP) mengalami penurunan. Sub Indeks MP meningkat 22 bps, yaitu dari 99,84 pada bulan Mei menjadi 100,06 pada bulan Juni. Sebaliknya, Sub Indeks CP mengalami penurunan dari 99,27 pada April 2017 menjadi 98,91 pada Mei lalu dan Sub Indeks IP turun dari 99,87 menjadi 99,49 pada periode serupa. Angka BSI pada Juni 2017 yang berada pada level 99,35 menunjukkan risiko industri perbankan Indonesia yang berada pada kondisi “Normal”.

Sumber: LPS

Gambar 22. Banking Stability Index (BSI) dan Sub Indeks Credit Pressure (CP)

Rasio gross NPL pada Mei 2017 mencapai 3,07%, sama dengan angka di bulan sebelumnya. Meskipun rasio NPL tidak mengalami perbaikan, angka ini masih lebih baik jika dibandingkan dengan periode yang sama pada tahun 2016 yang mencapai 3,11%. Jika dilihat berdasarkan sektor, sampai dengan Mei lalu, sektor tambang masih menjadi penyumbang NPL terbesar di industri perbankan.

Di sisi likuiditas, LDR industri mengalami penurunan sebesar 93 bps, yaitu dari 89,5% pada April 2017 menjadi 88,57% pada bulan Mei. Pada Mei lalu, terjadi kenaikan di sisi kredit dan sisi DPK. Kredit tumbuh sebesar 0,87% MoM, sedangkan DPK meningkat 1,93% MoM. Secara YoY, kredit mengalami pertumbuhan sebesar 8,42% pada Mei lalu, lebih rendah dari pertumbuhan di bulan sebelumnya yang sebesar 9,20%. Sedangkan, pertumbuhan YoY DPK naik menjadi 10,57% pada bulan Mei 2017 dari 9,23% pada bulan sebelumnya. Sektor yang mengalami penyaluran kredit paling deras pada Mei lalu adalah sektor listrik, konstruksi, perikanan, dan pertanian.

Pada Mei 2017, ROE perbankan berada pada level 14,86%, turun dari posisi bulan April yang berada pada angka 15,06%. Penurunan ROE ini didukung oleh menurunnya profit perbankan sebesar