SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar

Oleh :

RAHMA ERAWATI 10800112003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2017

ii Mahasiswa yang bertanda tangan di bawah ini : Nama : Rahma Erawati

NIM : 10800112003

Tempat/Tgl. Lahir : Ujung Pandang, 10 Maret 1994 Jur/Prodi/Konsentrasi : Akuntansi

Fakultas/Program : Ekonomi & Bisnis Islam

Alamat : Jl. Dg. Muda No.25 Kec. Tamalate Kel. Parangtambung

Judul : Pengaruh Partisipasi Anggaran dan Group Cohesivaness Terhadap Budgetary Slack dengan Asimetris Informasi Sebagai Variabel Moderating (Study Empiris pda Satuan Kerja Perangkat Daerah Kabupaten Sinajai)

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri. Jika di kemudian hari terbukti bahwa ia merupakan duplikat, tiruan, plagiat, atau dibuat oleh orang lain, sebagian atau seluruhnya, maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Makassar, Maret 2017 Penyusun,

RAHMA ERAWATI 10800112001

iii

KATA PENGANTAR

Puji syukur penulis persembahkankan keharibaan Allah Rabbul Alamin, zat yang menurut Al-Qur’an kepada yang tidak diragukan sedikitpun ajaran yang dikandungnya, yang senantiasa mencurahkan dan melimpahkan kasih sayang-Nya kepada hamba-Nya dan dengan hidayah-Nya jualah sehingga penulis dapat menyelesaikan skripsi ini. Salawat dan Salam kepada Rasulullah Muhammad SAW. yang merupakan rahmat Lil Alamin yang mengeluarkan manusia dari lumpur jahiliyah, menuju kepada peradaban yang Islami. Semoga jalan yang dirintis beliau tetap menjadi obor bagi perjalanan hidup manusia, sehingga ia selamat dunia akhirat.

Skripsi dengan judul “Pengaruh Partisipasi Anggaran dan Group Cohesivaness Terhadap Budgetary Slack dengan Asimetris Informasi sebagai Variabel Moderating (Studi Empiris pada Satuan Kerja Perangkat daerah Kabupaten Sinjai)” penulis hadirkan sebagai salah satu prasyarat untuk menyelesaikan studi S1 dan memperoleh gelar Sarjana Akuntansi di Universitas Islam Negeri Alauddin Makassar.

Sejak awal terlintas dalam pikiran penulis akan adanya hambatan dan rintangan, namun dengan adanya bantuan moril maupun materil dari segenap pihak yang telah membantu memudahkan langkah penulis. Menyadari hal tersebut, maka penulis menyampaikan terimakasih yang sebesar-besarnya kepada segenap pihak yang telah membantu penyelesaian skipsi ini.

Secara khusus penulis menyampaikan terimakasih kepada kedua orang tua tercinta ayahanda Buraera A,Ma.Pd dan Ibunda Nurhayati yang telah melahirkan,

iv

mengasuh, membesarkan dan mendidik penulis sejak kecil dengan sepenuh hati dalam buaian kasih sayang kepada penulis.

Selain itu penulis juga mengucapkan terimakasih kepada berbagai pihak, diantaranya :

1. Bapak Prof. Dr. H.Musafir Pababbari, M.Si, selaku Rektor beserta Wakil Rektor I, II, III dan IV UIN Alauddin Makassar.

2. Bapak Prof. Dr. H. Ambo Asse., M.Ag selaku Dekan besertaWakil Dekan I, II, dan III Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar. 3. Bapak Jamaluddin M, SE,.M.Si selaku Ketua Jurusan dan Bapak Memen

Suwandi SE., M.Si selaku Sekretaris Jurusan Akuntansi UIN Alauddin Makassar.

4. Bapak Andi Wawo, SE., Ak selaku Penasihat Akademik yang selalu memberikan nasihat.

5. Bapak Jamaluddin M, SE,.M.Si selaku pembimbing I dan Bapak Mustafa Umar,S.Ag.,M.Ag selaku pembimbing II yang dengan ikhlas telah memberikan bimbingan dan petunjuk kepada penulis sampai selesainya skripsi ini.

6. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar yang telah memberikan bekal ilmu dan pengetahuan yang bermanfaat.

7. Seluruh staf akademik, dan tata usaha, serta staf jurussan Akuntansi UIN alauddin Makassar.

8. SKPD Kab. Sinjai yang telah memberi izin kepada penulis untuk melakukan penelitian.

9. Rekan-rekan seperjuanganku angkatan 2012 terkhusus untuk Akuntansi A, terimakasih atas segala motivasi dan bantuannya selama penyelesaian skripsi ini dan telah menjadi teman yang hebat bagi penulis.

v

10. Seluruh mahasiswa jurusan akuntansi UIN Alauddin Makassar, Kakak-kakak maupun adik-adik tercinta, terimakasih atas persaudaraannya.

11. Semua keluarga, teman-teman, dan berbagai pihak yang tidak dapat disebutkan satu per satu yang telah membantu penulis dengan ikhlas dalam banyak hal yang berhubungan dengan penyelesaian studi penulis.

12. Besse Ulfira, Wahyudi Djunaedi, Sukman, Muriadi Akbar dan Indra Rosadi Helniha selaku teman-teman dekat penulis yang telah banyak membantu, memotivasi dan menemani saat penulis menyusun tulisan ini.

Akhirnya dengan segala keterbukaan dan ketulusan, skripsi ini penulis persembahkan sebagai upaya maksimal dan memenuhi salah satu persyaratan untuk memperoleh gelar Sarja Ekonomi pada UIN Alauddin Makassar dan semoga skripsi yang penulis persembahkan ini bermanfaat adanya. Amin Kesempurnaan hanyalah milik Allah dan kekurangan tentu datangnya dari penulis. Kiranya dengan semakin bertambahnya wawasan dan pengetahuan, kita semakin menyadari bahwa Allah adalah sumber segala sumber ilmu pengetahuan sehinggah dapat menjadi manusia yang bertakwa kepada Allah Subhanahu Wa Ta’ala.

Penulis,

RAHMA ERAWATI 10800112003

vi

DAFTAR ISI

JUDUL ... i

PERNYATAAN KEASLIAN SKRIPSI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

ABSTRAK ... xi

BAB I : PENDAHULUAN……….. 1-21 A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

F. Tujuan dan Manfaat Penelitian ... 6

C. Pengembangan Hipotesis ... 8

D. Definisi Operasional dan Ruang Lingkup Penelitian ... 12

E. Penelitian Terdahulu ... 17

BAB II : TINJAUAN TEORITIS……….. 20-36 A. Agency Theory ... 20

B. Anggaran ... 22

C. Fungsi anggaran ... 23

D. Prinsip Anggaran ... 25

E. Tujuan Penyusunan Anggaran ... 26

F. Anggaran Sektor Publik ... 27

G. Budgetary Slack ... 29

H. Partisipasi Anggaran ... 31

I. Group Cohesivaness ... 33

J. Asimetris Informasi ... 34

K. Rerangka Fikir ... 35

BAB III : METODOLOGI PENELITIAN ...36-45 A. Jenis dan Lokasi Penelitian ... 36

B. Pendekatan Penelitian ... 37

vii

D. Jenis dan Sumber data. ... 38

E. Metode Pengumpulan Data ... 39

F. Instrumen Penelitian ... 39

G. Metode Analisis Data ... 40

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ...46-89 A. Gambaran Umum Objek Penelitian ... 46

B. Gambaran Responden ... 52

C. Hasil Uji Kualitas Data ... 58

D. Hasil Uji Asumsi Klasik... 65

E. Hasil Uji Hipotesis ... 71

F. Pembahasan ... 80 BAB V : PENUTUP ...87-89 A. Kesimpulan ... 87 B. Keterbatasan Penelitian ... 88 C. Implikasi Penelitian ... 88 DAFTAR PUSTAKA. ...90-92 LAMPIRAN

xi

Cohesiveness Terhadap Budgetary Slack Dengan Asimetri

Informasi Sebagai Variabel Moderating (Studi Empiris Pada Satuan Kerja Perangkat Daerah Kabupaten Sinjai)

Penelitian ini bertujuan untuk menguji pengaruh partisipasi anggaran dan group cohesiveness terhadap budgetary slack dengan asimetri informasi sebagai variabel moderasi. Penelitian ini merupakan penelitian kuantitatif dengan pendekatan deskriptif. Populasi dalam penelitian ini adalah staf keuangan yang bekerja pada Satuan Kerja Perangkat Daerah Kabupaten Sinjai dengan teknik pengambilan sampel purposive sampling. Data yang digunakan dalam penelitian merupakan data primer yang dikumpulkan melalui survei kuesioner secara langsung. Analisis data menggunakan analisis regresi linear berganda untuk hipotesis partisipasi anggaran dan group cohesivenss. Analisis regresi linear berganda dengan uji nilai selisih mutlak untuk hipotesis partisipasi anggaran dan group cohesiveness terhadap budgetary slack yang dimoderasi oleh asimetri informasi. Hasil penelitian dengan analisis regresi linear berganda menunjukkan bahwa partisipasi anggaran dan group cohesiveness berpengaruh terhadap budgetary slack. Analisis variabel moderating dengan pendekatan nilai selisih mutlak menunjukkan bahwa asimetri informasi mampu memoderasi partisipasi anggaran terhadap budgetary slack. Namun tidak mampu memoderasi group cohesiveness terhadap budgetary slack.

Kata kunci :partisipasi anggaran, group cohesiveness, budgetary slack, asimetri

1

Perkembangan dan persaingan dunia organisasi dewasa ini semakin ketat sehinga diperhatikan cukup besar pada peraktik sistem akuntansi terutama yang dimotori oleh organisasi ataupun lembaga pemerintah jika dibandingkan dengan beberapa tahun silam. Pemerintah pusat ataupun daerah mempunyai rencana-rencana yang disusun sedemikian rupa sehingga menjadi pedoman dalam melaksanakan tugas negara diantaranya adalah merumuskan berbagai kebijakan yang dituangkan dalam bentuk anggaran.

Proses penganggaran yang dilakukan dari tahap perencanaan, penyusunan, dan pelaksanaan dalam menjalankan tugas serta fungsinya untuk mewujudkan tujuan yang telah ditetapkan yang dilaporkan serta dapat dipertanggungjawabkan kepada masyarakat dalam bentuk pelaporan anggaran merupakan wujud akuntabilitas pemerintah dalam menjalankan sistem pemerintahan yang diharapkan oleh rakyat.

Akuntabilitas merupakan prinsip pertanggungjawaban yang berarti bahwa proses penganggaran dimulai dari perencanaan, penyusunan, pelaksanaan harus benar-benar dilaporkan dan dipertanggungjawabkan kepada DPRD dan masyarakat. Masyarakat tidak hanya memiliki hak untuk mengetahui anggaran tersebut tetapi juga berhak untuk menuntut pertanggungjawaban atas rencana ataupun pelaksanaan anggaran tersebut (Mardiasmo, 2002: 103).

Bastian (2006:275) Anggaran merupakan rencana operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan membiayainya dalam priode waktu tertentu. Anggaran adalah rencana yang terinci dalam suatu priode tertentu dan dinyatakan secara resmi dalam bentuk yang kuantitatif, biasanya menunjukan pendapatan dan pengeluaran dalam bentuk satuan uang.

Dalam proses penganggaran sektor publik khususnya organisasi pemerintahan daerah, manajemen tingkat atas hingga manajemen tingkat bawah terlibat secara langsung dalam penyusunan suatu anggaran dalam kurun priode tertentu. Bagi setiap orang yang terlibat secara langsung dalam proses penyusunan tersebut anggaran akan mempunyai suatu akibat langsung yang akan dirasakan terhadap prilaku manusia. Prilaku yang timbul bisa bersifat positif dan negatif. Jika prilaku yang muncul bersifat positif maka visi dan misi organisasi bisa berjalan dengan seimbang sesuai dengan apa yang menjadi tujuan organisasi. Sebaliknya jika prilaku manusia bersifat negatif maka bisa menimbulkan budgetary slack. (Warindrani, 2006: 99). Teori yang tidak mendukung bahwa semakin tinggi tingkat partisipasi anggaran cenderung dapat mengurangi terjadinya kesenjangan anggaran dengan melakukan suatu bentuk komunikasi yang positif antar para manajer (Veronica San Krisnadewi, 2008).

Ada beberapa faktor lain juga yang mempengaruhi terjadinya budgetary slack, diantaranya adalah informasi asimetri. Untuk tujuan perencanaan anggaran semestinya dilaporkan sesuai dengan kinerja yang diharapkan. Namun kondisinya bisa berbeda karena bawahan memiliki informasi yang lebih baik daripada

seorang atasan dengan memberikan suatu informasi yang fiktif dari apa yang sebenarnya ada serta akan membuat anggaran yang menurut mereka muda dicapai sehingga budgetary slack akan terjadi. Pengaruh informasi asimetris terhadap timbulnya budgetary slack juga dijelaskan oleh Suartana (2010: 143), bahwa: “Senjangan anggaran akan menjadi lebih besar dalam kondisi informasi asimetris karena informasi asimetris mendorong bawahan/ pelaksana anggaran membuat senjangan anggaran. Secara teoritis, informasi asimetris dapat dikurangi dengan memperkuat menitoring dan meningkatkan kualitas pengungkapan”. Anggraeni (2008) yang melakukan penelitian yang sama seperti (Dunk dan Ramdeen et.al 2006). Dalam penelitian yang dilakukan Anggraeni subyek penelitiannya adalah PT Jasa Raharja Daerah Istimewa Yogyakarta. Hasil yang diperoleh dalam penelitian tesebut sedikit berbeda dengan yang dikemukakan Dunk maupun Ramdeen et.al. Hasil tersebut menyatakan bahwa hubungan partisipasi anggaran dengan penekanan anggaran berpengaruh pada terjadinya senjangan anggaran, sedangkan asimetri informasi tidak berpengaruh terhadap senjangan anggaran.

Selain asimetri informasi, Falikhatun (2007) menemukan bahwa senjangan anggaran dipengaruhi oleh interaksi antara kekohesifan kelompok (group cohesivaness) dengan partisipasi penganggaran. Suatu kelompok dikatakan kohesif jika semua anggota kelompok memiliki ikatan yang menghubungkan satu anggota dengan anggota kelompok yang lain dan dengan keseluruhan anggota kelompok. Tingkat kekohesifan kelompok bisa membawa dampak positif dan negatif bagi perusahaan yang dalam hal ini tergantng pada seberapah jauh tujuan kelompok sesuai dengan tujuan organisasi formal. Bila kohesivitas tinggi dan

kelompok menerima serta sepakat dengan tujuan formal organisasi maka prilaku kelompok akan positif ditinjau dari sisi organisasi formal. Namun sebaliknya jika tujuan kelompok dengan kekohesifan yang tinggi tidak sesuai dengan tujuan manajemen organisasi, maka hal tersebut dapat menyebabkan terjadinya senjangan anggaran.

Senjangan anggaran timbul apabila manajer sengaja menetapkan pendapatan terlalu rendah atau menetapkan biaya terlalu besar. Salah satu kondisi yang dapat menyebabkan timbulnya senjangan anggaran adalah adanya informasi asimetri. Penelitian Armaeni (2012) menunjukkan bahwa partisipasi anggaran, informasi asimetri dan penekanan anggaran berpengaruh terhadap budgetary slack. Secara parsial, masing-masing variabel partisipasi anggaran, informasi asimetris dan penekanan anggaran juga berpengaruh secara signifikan terhadap timbulnya budgetary slack. Berdasarkan hasil penelitian ini dikatakan apabila partisipasi anggaran, informasi asimetris dan penekanan anggaran pada SKPD Pemerintah Kabupaten Pinrang tersebut tinggi, maka budgetary slack juga akan tinggi. Penelitian yang sama juga dilakukan oleh Apriadi (2011) hasil penelitiannya menyatakan bahwa informasi asimetri berpengaruh secara signifikan terhadap budgetary slack sehingga dapat disimpulkan bahwa informasi asimetri memoderasi hubungan antara anggaran partisipatif dengan budgetary slack . Artinya perbedaan informasi yang dimiliki bawahan dengan atasan sangat mempengaruhi hubungan antara anggaran partisipatif dengan budgetary slack. Afiani (2010) juga membuktikan bahwa informasi asimetri memiliki pengaruh

terhadap senjangan anggaran, asimetri informasi tinggi maka senjangan anggaran juga akan tinggi.

Berbagai penelitian tersebut berbeda dengan penelitian yang dilakukan oleh (Dunk 1993 dalam Falikhatun 2007) dalam hasil penelitiannya mengatakan bahwa interaksi antara partisipasi, informasi asimetri dan budget emphasis mempunyai hubungan yang negatif dengan budgetary slack tetapi korelasinya signifikan, hal ini ketika partisipasi, informasi asimetri dan budget emphasis tinggi maka budgetary slack rendah dan begitu juga sebaliknya.

Penelitian ini dilakukan di SKPD Kab. Sinjai, hal ini didasarkan pada laporan keuangan pemerintah daerah tahun anggaran 20015 yang mendapat opini wajar dengan pengecualian, yang menyatakan bahwa realisasi penggunaan anggaran di Kabupaten Sinjai belum sesuai dengan anggaran yang telah di tetapkan. Kondisi ini menunjukan bahwa anggaran yang disusun kurang mencerminkan kebutuhan anggaran yang di butuhkan oleh Pemerintah Daerah Kabupaten Sinjai (Kabupaten Sinjai Masih Berkutat dalam Opini WDP http://makassar.bpk.go.id/?p=11008).

Berdasarkan uraian diatas, peneliti tertarik untuk melakukan penelitian dengan judul : Pengaruh Partisipasi Anggaran, dan Group Cohesivaness Terhadap Budgetary Slack dengan Asimetris Informasi Sebagai Variabel Moderating (Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Sinjai).

Penelitian ini dimaksud untuk memahami dan menganalisis partisipasi anggaran, dan group cohesiveness mempengaruhi Budgetary slack dan berdasarkan latar belakang yang telah diuraikan tersebut, maka rumusan masalah penelitian ini adalah sebagai berikut :

1. Apakah partisipasi anggaran berpengaruh terhadap budgetary slack ? 2. Apakah group cohasiveness berpengaruh terhadap budgetary slack ? 3. Apakah asimetris informasi berpengaruh terhadap budgetary slack ? 4. Apakah asimetris informasi dapat memoderasi hubungan partisipasi

anggaran terhadap budgetary slack ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan perumusan diatas, maka tujuan penelitian ini adalah : 1. Untuk mengetahui pengaruh partisipasi anggaran terhadap budgetary

slack.

2. Untuk mengetahui pengaruh group cohesivaness terhadap budgetary slack. 3. Untuk mengetahui pengaruh asimetris informasi terhadap budgetari slack. 4. Untuk mengetahui apakah asimetris informasi dapat memoderasi

hubungan partisipasi anggaran terhadap budgetary slack. 2. Manfaat Penelitian

Manfaat penelitian yang diharapkan dari penelitian ini dapat dilihat dari beberapa aspek :

Penelitian ini diharapkan mampu mengurangi terjadinya budgetary slack, serta mendukung teori-teori yang menyokongnya. Seperti teori agency dalam perkembangan ilmu pengetahuan. Dikaitkan dengan faktor-faktor yang mempengaruhi budgetary slack partisipasi anggaran, asimetris informasi, dan group cohesiveness. Selain itu diharapkan dapat memberikan dukungan empiris sebagai kontribusi teori yaitu dukungan bagi teori agency tentang bagaimana kaitannya mengenai sikap dan perilaku atasan dan bawahan yang menimbulkan terjadinya budgetary slack.

Teori agency disini mempertegas adanya konflik kepentingan antara agen dan principal yang mucul pada saat tiap pihak berusaha mencapai keberhasilan yang mereka kehendaki. Dalam proses penyusunan anggaran memunculkan adanya konflik, dengan adanya teori agency disini dihara[pakn dapat menjawab pertanyaan mengenai apa penyebab timbulnya konflik kepentingan tersebut. Penelitian ini juga diharapkan dapat menjadi referensi dan memberikan sumbangan konseptual bagi peneliti sejenis maupun civitas akademik lainnya dalam rangka mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan dunia pendidikan. Pada akhirnya riset ini akan menyempurnakan teori agency dibidang akuntansi keperilakuan khususnya penganggaran.

2) Manfaat Praktis

Kegunaan Praktis sebagai bahan masukan bagi aparatur pengelola anggaran SKPD Pemerintah Kabupaten Sinjai dalam menyikapi fenomena yang terjadi sehubungan dengan variabel kejelasan sasaran anggaran, partisipasi anggaran dan group cohesiveness terhadap budgetary slack. Sedangkan bagi

pimpinan kampus sendiri agar bisa mengembangkan rencana anggaran yang baik. Meskipun manusia sendiri pada hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain. Penelitian ini juga dapat menjadi sumber informasi bagi pihak-pihak yang berkepentingan dalam hal ini pemerintah, mahasiswa, dan masyarakat. Bagi pemerintah, penelitian ini dapat dijadikan bahan pertimbangan dalam membuat suatu anggaran. Bagi mahasiswa, penelitian ini dapat memberikan informasi yang jelas, selama anggaran sudah dilaksanakan sebagaimana mestinya. Untuk masyarakat sendiri, penelitian ini memberikan informasi mengenai bagaimana anggaran digunakan semestinya.

3) Manfaat regulasi

Penelitian ini diharapkan mampu menjadi masukan dan bahan pertimbangan bagi para manajer dan pemerintah khususnya dalam hal pengelolaan anggaran, yang dalam hal termuat dalam Undang-undang No. 32 Tahun 2004. Dalam penelitian ini juga diharapkan agar nilai-nilai Islam dapat mempengaruhi manajer untuk tidak menciptakan senjangan anggaran.

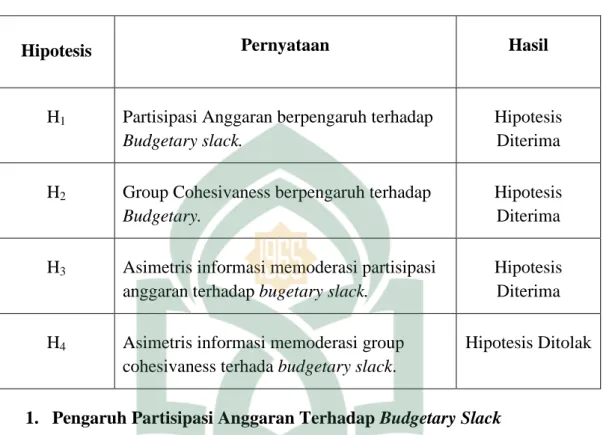

D. Hipotesis

1. Pengaruh Partisipasi Anggaran dan Budgetary Slack

Partisipasi penganggaran (participative budgeting) melibatkan semua tingkatan manajemen untuk mengembangkan rencana anggaran. Partisipasi penganggaran ini diperlukan karena bawahan yang lebih mengetahui kondisi langsung bagiannya. Argyris (1952) dalam Mustikawati (1999:98) menyarankan perlunya bawahan diberikan kesempatan untuk berpartisipasi dalam proses

penyusunan anggaran. Dengan demikian, tujuan perusahaan akan lebih dapat diterima jika seluruh anggota organisasi dapat bersama-sama dalam suatu kelompok untuk saling bertukar pendapat dan informasi mengenai tujuan perusahaan dan terlibat dalam menentukan langkah-langkah untuk mencapai tujuan tersebut. Murray dalam Sumarno (2005:586) menyatakan bahwa partisipasi dari bawahan dalam penyusunan anggaran mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi yang selanjutnya akan mempengaruhi kinerja dari anggota organisasi tersebut.

H1 : Partisipasi anggaran berpengaruh terhadap budgetary slack.

2. Pengaruh Group Cohesivaness dan Budgetary Slack

Noury dan Parker (1996), Individu berkomitmen tinggi dalam pencapaian tujuan organisasi merupakan hal penting yang harus dicapai dengan menghindari kesenjangan anggaran. Bawahan berkomitmen tinggi akan menggunakan informasinya agar anggaran lebih akurat. Sebaliknya individu berkomitmen rendah cenderung tidak memberikan informasi yang mereka miliki kepada atasan karena bawahan tidak bersungguh-sungguh memenuhi tujuan organisasi. Dengan berpartisipasi merupakan kesempatan untuk melakukan slack demi tujuan pribadi. Hasil penelitian terdahulu yang dilakukan oleh Falikhatun (2007) yang menunjukan adanya pengaruh yang signifikan dari group cohesivaness terhadap budgetary slack. Hal ini dapat terjadi disebabkan karena didalam individu dalam suatu organisasi tidak perlu terbentuk suatu kelompok yang disebut sebagai group cohesivaness untuk dapat menciptakan budgetari slack. Maka berdasarkan pemaparan yang ada diatas hipotesis yang dapat ditarik adalah :

H2 : Group cohesiveness berpengaruh terhadap Budgetary slack.

3. Pengaruh Asimetris informasi dan Budgetari slack

Asimetri informasi timbul jika bawahan memiliki informasi yang relevan untuk proses pembuatan keputusan sehubungan dengan penganggaran, sedangkan atasan tidak. Dengan informasi lokal yang dimilikinya bawahan dapat mempengaruhi melalui partisipasinya dalam penyusunan anggaran untuk menciptakan slack.

Namun karena informasi bawahan lebih baik daripada atasan terdapat informasi asimetri, maka bawahan mengambil kesempatan dari partisipasi penganggaran. Bawahan memberi informasi pribadi mereka, dengan membuat budget yang relatif lebih mudah dicapai, sehingga terjadilah senjangan anggaran (yaitu dengan melaporkan anggaran dibawah kinerja yang diharapkan) (Shiff and

Lewin dalam Fitri 2004) hal ini dikuatkan lagi oleh penelitian Christensen (1982), Marchant (1985) dalam Fitri (2004) yang mengungkapkan bahwa dalam partisipasi penganggaran, bawahan dapat menyembunyikan sebagian dari informasi pribadi mereka, yang dapat menyebabkan senjangan anggaran. Berdasarkan pemaparan sebelumnya, hipotesis yang dapat ditarik adalah :

H3 : Asimetris informasi berpengaruh terhadap budgetary slack.

Informasi asimetri adalah suatu kondisi dimana atasan tidak mempunyai informasi yang cukup mengenai kinerja bawahan sehingga atasan tidak dapat menentukan kontribusi bawahan terhadap hasil aktual perusahaan. Dunk (dalam Falikhatun, 2007) berpendapat informasi asimetri adalah suatu keadaan apabila

informasi yang dimiliki bawahan melebihi informasi yang dimiliki atasannya, termasuk lokal maupun informasi pribadi.

Penelitian Supanto (2010) menunjukkan hasil bahwa informasi asimetri memoderasi hubungan anggaran partisipatif dengan budgetary slack. Hasil penelitian tersebut menunjukkan hasil yang sama dengan penelitian Warono (dalam Supanto, 2010) yang mengatakan bahwa informasi asimetri berpengaruh sebagai variabel yang memoderasi hubungan anggaran partisipatif dengan budgetary slack.

Bagi tujuan perencanaan, suatu anggaran yang dilaporkan seharusnya sama dengan kinerja yang telah diharapkan. Namun karena informasi bawahan yang lebih baik dari atasan, maka bawahan mengambil kesempatan dari partisipasi penganggaran dengan memberikan informasi yang bias dari informasi pribadi mereka, serta membuat budget yang mudah dicapai, sehingga terjadilah senjangan anggaran yaitu dengan melaporkan anggaran dibawah kinerja yang diharapkan. Karena terdapat informasi asimetri, maka proses penyusunan anggaran secara partisipasi sangat diperlukan. Dengan adanya penyusunan anggaran partisipatif dapat menyebabkan terjadinya pertukaran informasi, Baik antara atasan dengan bawahan, atau antara manajemen yang sama. Semakin besar informasi asimetri, semakin besar pula dibutuhkan partisipasi dalam proses penyusunan anggaran.

H4 : Asimetris informasi tidak memoderasi partisipasi aggaran terhadap budgetary slack.

E. Definisi Operasional dan Ruang Lingkup Penelitian

1. Defenisi operasional

Definisi operasional dari variabel-variabel dalam penelitian ini adalah sebagai berikut:

a. Variabel Independen (X) 1) Partisipasi Anggaran (X1)

Partisipasi merupakan suatu proses pengambilan keputusan bersama oleh dua pihak atau lebih yang membawa efek dimasa mendatang. Partisipasi anggaran merupakan keterlibatan antara manajer atas dan bawah untuk menentukan proses penggunaan sumber daya pada aktivitas dan operasional perusahaan (Eker, 2007). Manajer bawah memiliki informasi yang akurat sebagai bahan pertimbangan dalam penyusunan anggaran. Sebuah anggaran yang baik adalah anggaran yang dapat memenuhi semua kebutuhan dalam organisasi.

Variabel partisipasi anggaran dalam penelitian ini diukur dengan menggunakan skala likert (likert scale) yang di dalam buku Sudaryono, dkk. (2013: 49) menjelaskan bahwa skala likert mengukur sikap dengan menyatakan setuju atau ketidaksetujuannya terhadap subyek, obyek atau kejadian tertentu. Variabel dalam penelitian ini menggunakan kuesioner Rasibo (2015) yang menggunakan delapan item pernyataan. Skala ini menggunakan lima angka penilaian yaitu : (1) sangat setuju, (2) setuju, (3) ragu-ragu atau netral, (4) tidak setuju dan (5) sangat tidak setuju.

a) Pengaruh yang besar dalam partisipasi penyusunan anggaran b) Pengaruh dalam revisi penyusunan anggaran

c) Pengaruh mengenai pendapat/ usulan dalam penetapan anggaran d) Keyakinan dalam memutuskan suatu anggaran

e) Pentingnya kontribusi usulan atau pemikiran dalam penyusunan anggaran f) Keikut sertaan dalam kegiatan penyusunan anggaran (Milani,1975 dalam

sumarno, 2005)

2) Group Cohasiveness (X2)

Kekohesifan kelompok (group cohesivaness) adalah kekuatan kelompok untuk tetap tinggal didalam kelompok dan mencegahnya meninggalkan kelompok. Semakin tinggi kohesivitas, semakin solid sebuah tim, dan anggotanya akan semakin loyal pada kelompok. Robbin (1998: 380) mengatakan kekohesifan kelompok adalah tingkat dimana para anggota kelompok saling tertarik satu sama lain dan termotivasi untuk tinggal didalam kelompok tersebut. Kekohesifan kelompok memang penting untuk menyatukan beragam anggota menjadi satu kelompok.

Variabel Group Cohasiveness dalam penelitian ini diukur dengan menggunakan skala likert (likert scale) yang di dalam buku Sudaryono, dkk. (2013: 49) menjelaskan bahwa skala likert mengukur sikap dengan menyatakan setuju atau ketidaksetujuannya terhadap subyek, obyek atau kejadian tertentu. Variabel dalam penelitian ini menggunakan kuesioner Rasibo (2015) yang menggunakan delapan item pernyataan. Skala ini menggunakan lima angka

penilaian yaitu : (1) sangat setuju, (2) setuju, (3) ragu-ragu atau netral, (4) tidak setuju dan (5) sangat tidak setuju.

Variabel ini terdiri atas beberapa indikator, diantaranya: a) Kekuatan sosial

b) Kesatuan dalam kelompok c) Daya tarik

d) Kerja sama kelompok b. Variabel Moderating (X3)

Variabel moderating dalam penelitian ini adalah asimetris informasi. Asimetris informasi merupakan ketidakseimbangan informasi yang dimiliki oleh manajer atas dan manajer bawah. Hal ini terjadi karena manajer bawah berkaitan langsung dengan kegiatan operasional sehari-hari. Dunk dalam Basri (2011: 12) mendefinisikan asimetri informasi sebagai suatu keadaan apabila informasi yang dimiliki bawahan melebihi informasi yang dimiliki oleh atasannya. Anggaran yang disusun secara bottom-up menyebabkan informasi mengenai komponen dalam anggaran lebih diketahui oleh manajemen tingkat bawah (lower level managers). Fitri (2004) dalam penelitiannya mengungkapkan salah satu kondisi yang dapat menyebabkan timbulnya senjangan anggaran adalah adanya informasi asimetri, artinya bahwa apabila seorang manajer bawah atau menengah memberikan informasi bias kepada manajer atas dalam proses pembuatan anggaran maka hal itu akan mempengaruhi terjadinya senjangan anggaran.

Variabel asimetris informasi dalam penelitian ini diukur dengan menggunakan skala likert (likert scale) yang di dalam buku Sudaryono, dkk. (2013: 49) menjelaskan bahwa skala likert mengukur sikap dengan menyatakan setuju atau ketidaksetujuannya terhadap subyek, obyek atau kejadian tertentu. Variabel dalam penelitian ini menggunakan kuesioner Rasibo (2015) yang menggunakan delapan item pernyataan. Skala ini menggunakan lima angka penilaian yaitu : (1) sangat setuju, (2) setuju, (3) ragu-ragu atau netral, (4) tidak setuju dan (5) sangat tidak setuju.

Variabel ini terdiri atas beberapa indikator, diantaranya: a) Informasi yang dimiliki bawahan dibanding atasan b) Hubungan input-output yang ada dalam operasi internal c) Kinerja potensial

d) Teknis pekerjaan

e) Mampu menilai dampak potensial c. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Budgetary slack. Senjangan anggaran adalah perbedaan antara anggaran yang dinyatakan dan kapasitas anggaran terbaik yang secara jujur dapat diprediksikan. Manajer menciptakan senjangan dengan mengestimasikan pendapatan lebih rendah dan biaya lebih tinggi. Manajer melakukan hal ini agar target anggaran dapat dicapai sehingga kinerja manajer terlihat baik, (Basri, 2011: 4). Senjangan anggaran timbul apabila manajer sengaja menetapkan pendapatan terlalu rendah atau menetapkan biaya terlalu tinggi. Setiap tindakan tersebut menyebabkan manajer lebih mudah untuk

mencapai anggaran yang ditetapkan dan tidak mendorong untuk bekerja semaksimal mungkin.

Variabel senjangan anggaran dalam penelitian ini diukur dengan menggunakan skala likert (likert scale) yang mengukur sikap dengan menyatakan setuju atau ketidaksetujuannya terhadap subyek, obyek atau kejadian tertentu (Sudaryono, dkk., 2013: 49). Variabel dalam penelitian ini menggunakan kuesioner Kautsarrahmelia (2009) dengan tujuh item pernyataan. Skala ini menggunakan lima angka penilaian yaitu: (1) sangat setuju, (2) setuju, (3) ragu-ragu atau netral, (4) tidak setuju dan (5) sangat tidak setuju.

Variabel ini terdiri atas beberapa indikator, diantaranya: a) Informasi asimetri

b) Kinerja manajer c) Kepentingan pribadi d) Adanya konflik e) Peranan manajer 2. Ruang Lingkup Penelitian

Penelitian ini dirancang untuk menguji pengaruh antara partisipasi anggaran, asimetris informasi, dan group cohesivaness terhadap budgetary slck, dengan profesionalisme sebagai variabel moderating pada SKP Kab. Sinjai.

F. Kajian Pustaka

Sebagai bahan pertimbangan dalam penelitian ini, maka penulis mencantumkan beberapa hasil penelitian terdahulu. Pelaksanaan penelitian

terdahulu ini dimaksudkan untuk menggali informasi tentang ruang penelitian yang berkaitan dengan penelitian ini. Penelitian terdahulu yang dipilih diantaranya seperti yang akan penulis jabarkan dalam tabel di bawah ini.

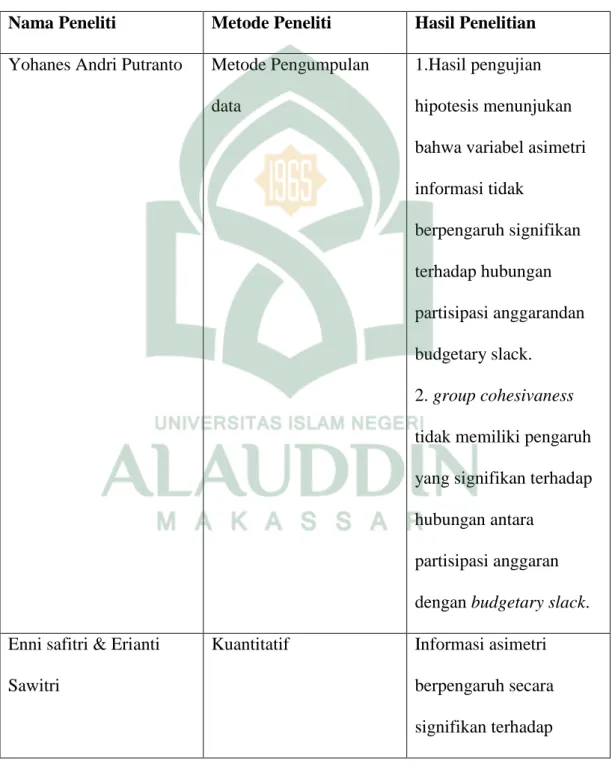

Tabel 1.1 Penelitian Terdahulu

Nama Peneliti Metode Peneliti Hasil Penelitian Yohanes Andri Putranto Metode Pengumpulan

data

1.Hasil pengujian hipotesis menunjukan bahwa variabel asimetri informasi tidak berpengaruh signifikan terhadap hubungan partisipasi anggarandan budgetary slack. 2. group cohesivaness tidak memiliki pengaruh yang signifikan terhadap hubungan antara

partisipasi anggaran dengan budgetary slack. Enni safitri & Erianti

Sawitri

Kuantitatif Informasi asimetri berpengaruh secara signifikan terhadap

budgetary slack. M. Faruq Dwi Jaya &

Toto Rahardjo

Purposive sampling Informasi asimetri memiliki pengaruh yang signifikan terhadap budgetary slack Putu Teguh Sugiartha,

Nyoman Trisna Herawati, Anantawikrama Tungga Atmadja Metode pengumpulan data. Partisipasi anggaran berpengaruh signifikan terhadap budgetary slack.

R. A. Citra Mega Permata Ryadi, I Wayan Pradnyantha Wirasedana Metode pengumpulan data. Group cohesiveness memiliki pengaruh yang signifikan terhadap hubungan partisipasi anggaran pada senjangan anggaran dan mampu memperlemah pengaruh partisipasi anggaran pada senjangan anggaran

19 BAB II

TINJAUAN PUSTAKA A. Agency Theory

Agency theory menjelaskan fenomena yang terjadi apabila atasan mendelegasikan wewenangnya kepada bawahan untuk melakukan suatu tugas atau otoritas untuk membuat keputusan (Anthony dan Govindarajan 1998). Jika bawahan (agent) yang berpartisipasi dalam proses penyusunan anggaran mempunyai informasi khusus tentang kondisi lokal, akan memungkinkan bawahan memberikan informasi yang dimilikinya untuk membantu kepentingan perusahaan.

Teori keagenan menjelaskan cara terbaik untuk mengorganisir hubungan antara principal dalam menentukan pekerjaan pihak lain (agen) (Ramdeen et.al, 2006). Teori keagenan yang dimaksudkan dalam praktik senjangan anggaran adalah konflik kepentingan antara agen dan principal yang muncul pada saat tiap pihak berusaha mencapai keberhasilan yang mereka kehendaki. Dalam proses penyusunan anggaran perusahaan, manajer yang berpartisipasi cenderung akan memberikan informasi berbeda dari sumber daya yang seharusnya mereka miliki dengan tujuan untuk mendapatkan rewards. Kondisi demikian akan jelas menimbulkan senjangan anggaran dalam suatu perusahaan

Isu penting dalam suatu sistem pengawasan adalah masalah hubungan keagenan yang digambarkan oleh Jensen and Meckling (1976) sebagai kontrak antara satu atau lebih pihak (sebagai principal) dengan pihak-pihak lainnya (sebagai agent), untuk melaksanakan wewenang dan pengambilan keputusan atas

nama prinsipal. Konsep Agency theory menurut Anthony dan Govindarajan (1995) adalah hubungan atau kontrak antara principal dan agen. Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan prinsipal, termasuk pendelegasian otoritas pengambilan keputusan dari principal kepada agen. Ada dua tipe masalah keagenan yaitu Adverse selection dan Moral Hazard.

Berle dan Means (1932) telah memperkenalkan masalah keagenan dengan menyatakan bahwa pemisahan kepemilikan membawa dampak berkurangnya pengawasan terhadap perusahaan oleh owners. Lebih lanjut Jensen and Mecklin (1976) membahas mengenai aspek teori dan empiris dari teori keuangan perusahaan modern, dengan memformulasikan agency cost sebagai konflik kepentingan antara manajer dan stockholders. Aktivitas monitoring akan menimbulkan monitoring cost, yang tidak dapat dihindari sebagai upaya owner untuk melakukan fungsi kontrol terhadap agent. Bonding cost timbul sebagai akibat adanya upaya pihak manajemen untuk membuat kesan yang atraktif kepada pemegang saham atau publik. Menurut Cai (2005) bahwa dengan mengaplikasikan Internasonal Accounting Standard (IAS), menggunakan KAP dengan reputasi baik, memiliki komisaris independen dari luar perusahaan, diversifikasi kepemilikan dan listing pada bursa efek, adalah merupakah mekanisme dalam praktik bonding. Political cost menurut Watts dan Zimmerman (1978) adalah cost yang harus dikeluarkan berkaitan dengan kebijakan regulasi pemerintah seperti pajak, tarif dan retribusi lainnya. Menurut Size Hypothesis Watt dan Zimmerman (1986), ukuran perusahaan adalah merupakan proksi yang direkomendasikan dalam kerangka political cost.

A. Anggaran

1. Pengertian Anggaran

Anggaran (budget) merupakan peralatan pengawasan yang sangat meluas baik dalam dunia bisnis maupun pemerintahan. Penyiapan anggaran adalah suatu bagian integral dari proses perencanaan, dan anggaran itu sendiri adalah hasil akhir pross perencanaan atau pernyataan rencana. Anthonhy dan Govindrajan (2012:73) mendefenisikan anggaran sebagai sebuah rencana keuangan, biasanya mencakup priode satu tahun dan merupakan alat-alat untuk perencanaan jangka pendek dan merupakan pengendalian dalam organisasi.

Mahanani (2009) menyatakan bahwa anggaran adalah rencana keuangan yang berfungsi untuk menilai kinerja, memotivasi kinerja anggota organisasi, sebagai alat koordinasi dan komunikasi antara atasan dan bawahan, dan sebagai alat untuk mendelegasikan wewenang pimpinan kepada bawahan. Berbagai fungsi anggaran tersebut pada dasarnya dapat dikelompokkan dalam konsep anggaran yang lebih luas, yaitu sebagai fungsi-fungsi perencanaan dan fungsi pengendalian. Perencanaan berarti melihat pada masa depan yang diwujudkan dengan menentukan tindakan-tindakan apa yang harus dilakukan untuk merealisasikan tujuan tertentu. Pengendalian berarti melihat kebelakang yaitu melihat apa yang telah dihasilkan dan membandingkan dengan rencana yang telah disusun.

Anggaran mencerminkan suatu komitmen oleh pembuatnya dengan atasannya. Oleh karena itu anggaran menjadi tolak ukur terhadap kinerja aktual dapat dinilai (Anthony dan Govindrajan 2012:76). Bagi perusahaan proses penyusunan anggaran menjadi hal penting yang harus diperhatikan agar dapat

mencapai tujuan perusahaan karena anggaran merupakan titik awal terbaik dalam menilai kinerja.

2. Fungsi Anggaran

Anggaran dalam manajemen organisasi sektor publik memiliki beberapa fungsi. Menurut Nordiawan (2008:48) Dalam Ulfa (2011) fungsi anggaran diantaranya, yaitu:

a. Anggaran sebagai Alat Perencanaan Dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan ke arah mana kebijakan yang dibuat. b. Anggaran sebagai Alat Pengendalian dengan adanya anggaran organisasi

dapat menghindari adanya pengeluaran yang terlalu besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

c. Anggaran sebagai Alat Kebijakan melalui anggaran organisasi dapat menentukan arah atas kebijakan tertentu.

d. Anggaran sebagai Alat Politik dalam organisasi, melalui anggaran dapat dilihat komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan.

e. Anggaran sebagai Alat Koordinasi dan Komunikasi melalui dokumen anggaran yang komprehensif sebuah bagian atau unit kerja atau departemen yang merupakan suborganisasi dapat mengetahui apa yang harus dilakukan dan juga apa yang akan dilakukan oleh bagian atau unit kerja lainnya.

f. Anggaran sebagai alat Penilaian Kinerja Anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu bagian atau unit kerja telah memenuhi

target baik berupa terlaksananya aktivitas maupun terpenuhinya efisiensi biaya.

g. Anggaran sebagai alat Motivasi Anggaran dapat digunakan sebagai alat komunikasi dengan menjadikan nilai-nilai nominal yang tercantum sebagai target pencapaian.

Sama halnya dengan pendapat Nordiawan, hanya saja penelitian yang dilakukan oleh Mardiasmo (2009:63-66) menambahkan satu fungsi utama yaitu Anggaran Sebagai Alat Untuk Menciptakan Ruang Publik (PublikSphere) Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat dan DPRD. Masyarakat, LSM, dan berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran publik. Kelompok masyarakat yang terorganisir akan mencoba mempengaruhi anggaran pemerintah untuk kepentingan mereka. Kelompok masyarakat yang tidak terorganisir akan mempercayakan aspirasinya melalui proses politik sehinggaakan dengan mudah dan tidak berdaya mengikuti tindakan pemerintah. Jika tidak ada alat untuk menyampaikan aspirasi mereka, maka akan terjadi tindakan massa yang tidak diinginkan. Jadi bisa dikatakan bahwa anggaran adalah alat yang digunakan sebagai, perencanaan, pengendalian, koordinasi, penilaian, kebijakan,memotivasi, politik dan untuk menciptakan ruang publik dami menjamin program yang diselenggarakan oleh pemerintah daerah.

3. Prinsip Anggaran

Beberapa prinsip Anggaran Menurut Ulfa 2011, antara lain:

a. Otorisasi oleh legislatif anggaran publik harus mendapatkan otorisasi dari legislatif terlebih dahulu sebelum eksekutif dapat menggunakan atau merealisasikan anggaran tersebut.

b. Komprehensif atau menyeluruh anggaran harus menunjukkan semua penerimaan dan pengeluaran pemerintah. Oleh karena itu, adanya dana non-budgetair pada dasarnya menyalahi prinsip anggaran yang bersifat komprehensif.

c. Keutuhan semua penerimaan dan pengeluaran tercakup dalam satu dana umum.

d. Nondiscretionary apropriasi Jumlah yang disetujui legislatif harus termanfaatkan secara ekonomis, efisien, dan efektif.

e. Periodik anggaran merupakan suatu proses yang disusun pada setiap periode, baik tahunan maupun multi-tahunan.

f. Akurat estimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi (hidden reserve) yang dapat dijadikan sebagai kantong-kantong pemborosan dan inefisiensi anggaran serta dapat mengakibatkan munculnya under-estimate pendapatan serta over-estimate pengeluaran atau belanja. g. Jelas anggaran hendaknya disusun secara sederhana, dapat dipahami

masyarakat luas, dan tidak membingungkan bagi para pengguna. h. Transparan anggaran harus diinformasikan kepada masyarakat luas.

4. Tujuan Penyusunan Anggaran

Menurut Anthony dan Govindarajan (2005:75), penyusunan anggaran memiliki empat tujuan utama, yaitu :

a. Menyelaraskan dengan rencana strategis

b. Mengkoordinasikan aktivitas dari beberapa bagian organisasi c. Penugasan tanggung jawab kepada manajer

d. Dasar evaluasi kinerja

Menurut Hansen dan Mowen (2009:424) dalam Riansah (2013) suatu sistem penganggaran memberikan beberapa manfaat untuk suatu organisasi:

a. Memaksa para manajer untuk melakukan perencanaan, anggaran mendorong para manajer untuk mengembangkan arah organisasi secara menyeluruh, mengantisipasi masalah, dan mengembangkan kebijakan untuk masa depan; b. Menyediakan informasi yang dapat digunakan untuk memperbaiki keputusan; c. Anggaran memberikan standar yang dapat mengendalikan penggunaan

berbagai sumber daya perusahaan dan memotivasi karyawan;

d. Anggaran juga membantu komunikasi dan koordinasi, agar semua unit dalam organisasi dapat menyadari perannya dalam pencapaian tujuan-tujuan perusa-aan.

Berbeda halnya menurut Sembiring (2009) yang menyebutkan bahwa Penganggaran memiliki tiga tujuan utama yang saling terkait yaitu stabilitas fiskal makro, alokasi sumber daya sesuai prioritas, dan pemanfaatan anggaran secara efektif dan efisien. Sebagai instrumen kebijakan ekonomi anggaran berfungsi untuk mewujudkan pertumbuhan ekonomi, stabilitas ekonomi, dan pemerataan

pendapatan. Anggaran negara juga berfungsi sebagai alat perencanaan dan pengawasan aktivitas pemerintahan.

5. Anggaran Sektor Publik

Anggaran sektor publik merupakan instrument akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai oleh uang publik (Mardiasmo, 2009:61). Bagi organisasi sektor publik seperti pemerintah, anggaran tidak hanya sebuah rencana tahunan tetapi juga merupakan bentuk akuntabilitas atas pengelolaan dana publik yang dibebankan kepadanya (Nordiawan, dkk, 2009 dalam Riansyah, 2013)

a. Karakteristik Anggaran Sektor Publik

Untuk memperoleh konsep yang lebih jelas mengenai anggaran sektor publik, berikut karakteristik anggaran yang dikemukakan Sumarsono (2010:48) dalam Riansyah (2013):

1) Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan; 2) Anggaran umumnya mencakup jangka waktu tertentu, satu atau beberapa

tahun;

3) Anggaran berisi komitmen atau kesanggupan manajemen untuk mencapai sasaran yang ditetapkan dalam anggaran;

4) Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran;

5) Sekali disetujui, anggaran hanya dapat diubah di bawah kondisi tertentu. Karakteristik anggaran sector publik sebenarnya tidak jauh berbeda dengan anggaran secara konvensional yaitu mengukur anggaran dalam satuan keuangan

maupun non-keuangan, yang dibuat oleh manajemen sebagai bentuk komitmen dalam pencapaian tujuan organisasi yang umumnya mencakup jangka waktu satu tahun.

b. Jenis Anggaran Sektor Publik

Menurut Mardiasmo (2009:66-67) Anggaran sektor publik dibagai menjadi dua, yaitu:

1) Anggaran Operasional Anggaran operasional digunakan untuk merencanakan kebutuhan sehari-hari dalam menjalankan pemerintahan. Pengeluaran pemerintah yang dapat dikategorikan dalam anggaran operasional adalah belanja rutin. Belanja rutin (recurrent expenditure) adalah pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak dapat menambah aset atau kekayaan bagi pemerintah. Secara umum, pengeluaran yang masuk kategori anggaran operasional antara lain; belanja administrasi umum dan belanja operasi dan pemeliharaan.

2) Anggaran Modal Anggaran modal menunjukkan rencana jangka panjang dan pembelanjaan atas aktiva tetap seperti gedung, peralatan, kendaraan, perabot dan sebagainya. Pengeluaran modal yang besar biasanya dilakukan dengan menggunakan pinjaman. Belanja investasi/modal adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah aset atau kekayaan pemerintah dan selanjutnya akan menambah anggaran rutin untuk biaya operasional dan pemeliharaannya. Anggaran dibagi menjadi dua jenis yaitu anggaran operasional atau anggaran rutin karena sifatnya pengeluaran yang berulang untuk

kebutuhan sehari-hari dalam menjalankan pemerintahan dan anggaran modal yang menunjukan rencana jangka panjangdan pembelanjaan aktiva tetap.

B. Budgetary Slack

Ketika prinsipal menyewa agen untuk melaksanakan suatu jasa, prinsipal akan memberikan tugas dan mendelegasikan wewenang kepada agen untuk membuat keputusan. Hal inilah yang akan menimbulkan partisipasi manajemen. Partisipasi manajemen merupakan partisipasi manajer dalam proses manajemen yang meliputi perencanaan, pengorganisasian, pengarahan, dan pengendalian. Salah satu bentuk dari partisipasi manajemen adalah partisipasi penganggaran. Partisipasi penganggaran merupakan proses di mana individu-individu, baik atasan maupun bawahan, terlibat dan mempunyai pengaruh dalam menentukan target anggaran.

Suartana dalam Armaeni (2013: 36) budgetary slack adalah proses penganggaran yang ditemukan adanya distorsi secara sengaja dengan menurunkan pendapatan yang dianggarkan dan meningkatkan biaya yang dianggarkan. Dalam keadaan terjadinya budgetary slack bawahan cenderung mengajukan anggaran dengan merendahkan pendapatan dan menaikkan biaya dari estimasi terbaik yang diajukan, sehingga target akan mudah dicapai. Dengan demikian masukan dari level bawah harus dievaluasi secara hati-hati karena ada tendensi untuk memasukkan kepentingan pribadi atau divisi dalam penyiapan anggaran. Biaya cenderung diperbesar karena mereka berasumsi bahwa pada level atas juga akan

dipangkas dan target yang akan dicapai tidak akan sulit Herman dalam Armaeni ( 2013: 34).

Berdasarkan uraian tersebut maka dapat dikaitkan dengan ayat Q.S. Al-Baqarah: 188 :

“dan janganlah sebahagian kamu memakan harta sebahagian yang lain di antara kamu dengan jalan yang bathil dan (janganlah) kamu membawa (urusan) harta itu kepada hakim, supaya kamu dapat memakan sebahagian daripada harta benda orang lain itu dengan (jalan berbuat) dosa, Padahal kamu mengetahui.” (Q.S. Al-Baqarah: 188).

Budgetary slack juga didefinisikan sebagai suatu perilaku yang disfungsional bahkan tidak jujur, karena manajer berusaha untuk memuaskan kepentingannya dan menyebabkan meningkatnya biaya organisasi (Stevens dalam Sari 2006: 4). Hilton dan Hermanto dalam Falikhatun (2007:2) menyatakan tiga alasan utama manajer melakukan budgetary slack: (1) orang-orang selalu percaya bahwa hasil pekerjaan mereka akan terlihat bagus di mata atasan jika mereka dapat mencapai anggarannya; (2) budgetary slack selalu digunakan untuk mengatasi kondisi ketidakpastian, jika tidak ada kejadian yang tidak terduga, yang terjadi manajer tersebut dapat melampaui atau mencapai anggarannya, dan (3) rencana anggaran selalu dipotong dalam proses pengalokasian sumber daya.

Eisenhardt dan Stevens dalam Fitri (2004:582) menyebutkan empat kondisi penting sehingga senjangan anggaran dapat terjadi. Pertama, terdapat

informasi asimetri antara manajer (bawahan) dengan atasan mereka. Kedua, kinerja manajer tidak pasti. Jika terdapat kepastian dalam kinerja, maka atasan dapat menduga usaha manajer melalui output mereka sehingga senjangan anggaran sulit untuk dilakukan. Ketiga, manajer mempunyai kepentingan pribadi. Keempat, adanya konflik tujuan antara manajer dengan atasan mereka. Selanjutnya Onsi, Merchant, dan Dunk dalam Fitri (2004:583) menyatakan kondisi yang kelima, yaitu pentingnya peranan manajer dalam partisipasinya terhadap proses penganggaran. Artinya, manajer mampu mempengaruhi hasil dan proses penganggaran untuk dapat menciptakan budgetary slack. Adapun Hadist yang berkaitan dengan budgetary slack yaitu :

“seorang imam (khalifah) adalah pemelihara dan pengatur urusan (rakyat), dan dia akan diminta pertanggungjawabannya terhadap rakyat.” (H. R. Muslim).

C. Partisipasi Anggaran

Partisipasi dalam penyusunan anggaran merupakan faktor kritis yang dapat mempengaruhi keefektifan pencapaian tujuan organisasi secara keseluruhan. Efek-efek yang ditimbulkan oleh partisipasi secara umum adalah positif dengan mengacu pada moral, motivasi, inisiatif, kinerja, prestasi kerja, kepuasan kerja, serta sikap bawahan terhadap pekerjaan, supervisor, dan organisasi itu sendiri. Hal ini didasarkan pada kenyataan bahwa anggaran diartikan sebagai rencana kegiatan yang mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain dalam sebuah organisasi, Munandar (2001:1).

Penyusunan anggaran yang baik memerlukan partisipasi dari anggota organisasi. Anggaran disusun oleh manajemen untuk jangka waktu satu tahun,

membawa perusahaan ke kondisi tertentu yang diinginkan dengan sumber daya tertentu yang diperhitungkan. Partisipasi penganggaran merupakan proses di mana individu-individu, baik atasan maupun bawahan, terlibat dan mempunyai pengaruh dalam menentukan target anggaran. Dalam menyusun anggaran, manajer cenderung membuat anggaran yang terlalu ketat atau terlalu longgar. Tujuan anggaran cenderung menjadi tujuan manajer ketika menyusun anggaran. Penetapan anggaran yang terlalu ketat merupakan tantangan bagi manajer yang agresif dan kreatif, sedangkan anggaran yang terlalu longgar merupakan kesempatan bagi manajer yang ingin menimbulkan suasana di mana manajer tersebut akan mencapai anggarannya dan akhirnya akan dapat mengurangi risiko yang harus dicapai.

Partisipasi penganggaran (participative budgeting) melibatkan semua tingkatan manajemen untuk mengembangkan rencana anggaran. Partisipasi penganggaran ini diperlukan karena bawahan yang lebih mengetahui kondisi langsung bagiannya. Argyris (1952) dalam Mustikawati (1999:98) menyarankan perlunya bawahan diberikan kesempatan untuk berpartisipasi dalam proses penyusunan anggaran. Dengan demikian, tujuan perusahaan akan lebih dapat diterima jika seluruh anggota organisasi dapat bersama-sama dalam suatu kelompok untuk saling bertukar pendapat dan informasi mengenai tujuan perusahaan. Di samping itu terlibat dalam menentukan langkah-langkah untuk mencapai tujuan tersebut. Murray dalam Sumarno (2005:586) menyatakan bahwa partisipasi dari bawahan dalam penyusunan anggaran mempunyai konsekuensi

terhadap sikap dan perilaku anggota organisasi yang selanjutnya akan mempengaruhi kinerja dari anggota organisasi tersebut.

Penentuan anggaran yang tepat memang tidak mudah dan akan menjadi masalah apabila bawahan mempunyai informasi yang lebih baik dibandingkan informasi yang dipunyai atasan. Perbedaan informasi yang dimiliki antara atasan dan bawahan inilah yang dinamakan informasi asimetris. Adanya informasi asimetri merupakan salah satu faktor yang menimbulkan perilaku negatif dalam hal ini adalah budgetary slack.

D. Group Cohesivaness

Senjangan anggaran juga dipengaruhi oleh interaksi antara kekohesifan kelompok (group cohesiveness) dengan partisipasi penganggaran. Suatu kelompok dikatakan kohesif jika semua anggota kelompok memiliki ikatan yang menghubungkan satu anggota dengan anggota kelompok yang lain dan dengan keseluruhan anggota kelompok. Tingkat kekohesifan kelompok bisa membawa dampak positif dan negatif bagi perusahaan yang dalam hal ini tergantung pada seberapa jauh tujuan kelompok sesuai dengan tujuan organisasi formal. Bila kohesivitas tinggi dan kelompok menerima serta sepakat dengan tujuan formal organisasi, maka perilaku kelompok akan positif ditinjau dari sisi organisasi formal. Namun sebaliknya jika tujuan kelompok dengan kekohesifan yang tinggi tidak sesuai dengan tujuan manajemen organisasi, maka hal tersebut dapat menyebabkan terjadinya senjangan anggaran.

Kekohesifan kelompok adalah kekuatan kelompok untuk tetap tinggal didalam kelompok dan mencegahnya meninggalkan kelompok. Semakin tinggi kohesivitas, semakin solid sebuah tim, dan anggotanya akan semakin loyal pada kelompok. Wijayanto (2012: 200). Robbin (1998: 380) mengatakan kekohesifan kelompok adalah tingkat dimana para anggota kelompok saling tertarik satu sama lain dan termotivasi untuk tinggal didalam kelompok tersebut.

Kekohesifan kelompok memang penting untuk menyatukan beragam anggota menjadi satu kelompok. Tingginya kekohesifan kelompok berhubungan dengan kesesuaian anggota kelompok. Terdapat empat cara untuk meningkatkan kohesivitas kelompok, yaitu (Stonert dan Gilbert, 1995) :

1. Menjelaskan kepedulian mengenai kompetisi. Manajer dapat menjelaskan keberadaan kompotisi yang tinggi dengan kompetisi (dari dalam maupun dari luar organisasi) untuk meningkatkan kohesivitas. 2. Meningkatkan daya tarik antar pribadi. Seringkali orang mau bergabung

dalam sebuah tim karena identitas maupun kekaguman terhadap anggota sebuah tim.

3. Meningkatakan interaksi. Interaksi dipercaya dapat meningkatkan kohesivitas dengan membuat acara-acara agar intensitas intraksi dapat ditingkatkan dan terjadi kekohesivan kelompok.

4. Menciptakan tujuan bersama dan nasib bersama yang akan mempengaruhi tiga variabel fungsional dalam efektivitas kelompok, yaitu task interdependence, sense of potency dan outcome interdependence.

E. Asimetris Informasi

Asimetri informasi merupakan perbedaan informasi relevan yang digunakan dalam pengambilan keputusan antara manajer tingkat atas dengan manajer tingkat bawah. Sulistyanto dalam Erawati (2006:23) menyatakan bahwa asimetri informasi merupakan perbedaan informasi yang dimiliki oleh manajer tingkat atas dengan manajer tingkat bawah yang disebabkan oleh perbedaan sumber dan akses informasi.

Muncul dalam teori keagenan (agency theory), yakni principal (atasan) memberikan wewenang kepada agen (bawahan) untuk mengatur perusahaan yang dimiliki. Asimetri informasi adalah suatu kondisi apabila atasan tidak mempunyai informasi yang cukup mengenai kinerja bawahan sehingga atasan tidak dapat menentukan kontribusi bawahan terhadap hasil aktual perusahaan.

Informasi asimetris, dalam hal ini adalah perbedaan informasi yang dimiliki antara manajer tingkat bawah atau menengah (lower level manager atau middle manager) dengan manajemen diatasnya dalam penyusunan anggaran. Atasan/pemegang kuasa anggaran mungkin mempunyai pengetahuan yang lebih dari pada bawahan/pelaksana anggaran mengenai unit tanggung jawab bawahan/pelaksana anggaran, ataupun sebaliknya. Bila kemungkinan yang pertama terjadi, akan muncul tuntutan yang lebih besar dari atasan/pemegang kuasa anggaran kepada bawahan/pelaksana anggaran pencapaian target anggaran yang menurut bawahan/pelaksana anggaran terlalu tinggi. Apabila kemungkinan yang kedua terjadi, bawahan/pelaksana anggaran akan menyatakan target lebih rendah dari pada yang dimungkinkan untuk dicapai. Dunk (1991,1993)

mendefinisikan informasi asimetris sebagai suatu keadaan apabila informasi yang dimiliki bawahan melebihi informasi yang dimiliki oleh atasannya. Anggaran yang disusun secara bottom-up menyebabkan informasi mengenai komponen dalam anggaran lebih diketahui oleh manajemen tingkat bawah (lower level manager).

F. Rerangka Pikir

Penelitian ini bertujuan untuk mengetahui pengaruh partisipasi anggaran, asimetris informasi dan group cohesivaness terhadap budgetary slack dengan komitmen profesionalisme sebagai variabel moderating. Rerangka penelitian digunakan untuk mempermudah jalan pemikiran terhadap permasalahan yang dibahas. Adapun rerangka pemikiran penelitian ini digambarkan pada model berikut ini:

Gambar 2.1

Model Rerangka Teoretis

Partisipasi anggaran (X1) Group Cohesivaness (X2) Asimetris Informasi (Y2) Budgetary slack (Y1)

37 A. Jenis dan Lokasi Penelitian

Peneleitian ini merupakan jenis penelitian berupa penelitian kuantitatif, karena data yang saya gunakan dalam penelitian yang menguji beberapa hipotesis yang diungkapkan. Penelitian kuantitatif adalah suatu metode penelitian yang bersifat induktif, objektif, dan ilmiah dimana data yang diperoleh berupa angka-angka atau pernyataan-pernyataan yang dinilai, dan dianalisis dengan analasis statik. Menurut Sugiyono (2012) metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme. Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan deskriptif, karena pendekatan deskriptif yaitu bertujuan untuk mengumpulkan data sebanyak-banyaknya agar mendapatkan hasil yang mewakili daerah yang luas penelitiannya.

Penelitian ini dilakukan pada Satuan kerja perangkat daerah (SKPD) Kabupaten Sinjai. Dalam penelitian ini data yang digunakan berasal dari keuangan atau badan lain yang bertanggung jawab dalam pembuatan anggaran pemerintahan. Alasan dipilihnya lokasi ini di dasarkan pada laporan keuangan pemerintah daerah tahun anggaran 2013-2014 yang mendapat opini wajar dengan pengecualian, yang menyatakan bahwa realisasi penggunaan anggaran di Kabupaten Sinjai belum sesuai dengan anggaran yang telah ditetapkan.

B. Pendekatan Penelitian

Adapun pendekatan penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Penelitian deskriptif menurut Indriantoro dan Supomo (2013: 26) merupakan penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari 40 populasi. Tujuan penelitian deskriptif ini adalah untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan current status dari subjek yang diteliti. Tipe penelitian ini umumnya berkaitan dengan opini (individu, kelompok atau organisasional), kejadian atau prosedur.

C. Populasi dan Sampel 1. Populasi

Indriantoro dan Supomo (2013: 115) dan Sugiyono (2014: 81) populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Populasi yang akan menjadi objek dalam penelitian ini adalah SKPD yang ada di Kabupaten Sinjai. Berdasarkan data yang diperoleh dari BKD pemerintah kota sinjai.

2. Sampel

Sampel menurut Sugiyono (2014: 81) merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Metode penentuan sampel pada penelitian ini menggunakan purposive sampling yaitu dengan mengambil sampel berdasarkan pertimbangan tertentu, penentuan SKPD yang akan dijadikan sampel merupakan unsur dari Pemerintahan Daerah Kabupaten

Sinjai. Sampel yang digunakan dalam penelitian ini yaitu Inspektur inspektorat, BPKAD, BKD, Badan penanaman modal dan pelayanan perizinan, Badan pemberdayaan masyarakat, Badan pemberdayaan perempuan, Dinas Kesehatan, Dinas Pekerjaan umum, Dinas Pertanian tanaman pangan dan holtikultura, ESDM, Dinas Kependudukan dan Catatan Sipil, KESBANG, POLPP, Badan perencanaan pembangunan Penelitian dan pengembangan daerah, Dinas Koperasi yang merupakan instansi yang terkait dengan anggaran. Kriteria sampel dalam penelitian ini yaitu pegawai yang mempunyai jabatan struktural dalam SKPD yaitu kepala Dinas, Sekretaris, Kepala Sub Bagian, Kepala Bidang dan Kepala Seksi sehingga yang menjadi responden adalah pegawai yang mengerti tentang proses penganggaran pada wilayah tanggung jawabnya.

D. Jenis dan Sumber Data

Data mempunyai sifat memberikan gambaran tentang suatu masalah. Dalam penelitian ini jenis data yang diperlukan (Indriantoro dan Supomo, 2014: 146) adalah :

a. Data Primer adalah data penelitian yang diperoleh secara langsung dari sumber aslinya tidak melalui perantara. Dalam hal ini data primer diperoleh dari jawaban responden terhadap kuesioner yang diajukan kepada responden.

b. Data Sekunder adalah data penelitian yang diperoleh secara tidak langsung melalui media perantara (diperoleh dicatat oleh pihak lain) dan merupakan data pendukung yang umumnya berupa bukti, catatan atau laporan historis yang tersusun dalam arsip. Data sekunder dalam penelitian

ini berupa visi dan misi, landasan teori yang diperoleh dari Jurnal Riset Akuntansi, skripsi, tesis serta buku-buku/literatur yang mendukung.

E. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan instrumen berupa kuesioner yang diberikan pejabat yang terlibat dalam proses penyusunan anggaran, dan pejabat pelaksana anggaran di Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Sinjai. Pengumpulan data dilakukan dengan teknik personally administered questionnaires, yaitu kuesioner disampaikan dan dikumpulkan secara langsung oleh peneliti (Indriantoro dan Supomo, 2014: 154).

Penyebaran kuesioner dimaksudkan untuk mendapatkan data umum mengenai pejabat baik struktural maupun fungsional yang terlibat dalam proses penyusunan anggaran dan pelaksanaan anggaran, untuk mendapatkan gambaran mengenai Pengaruh partisipasi anggaran, asimtris informasi, Group cohesivaness terhadap budgetary slack dengan profesionalisme sebagai variabel moderating pada Pemerintah Daerah KabupatenSinjai.

F. Instrumen Penelitian

Sugiyono (2014: 92) instrumen penelitian adalah alat bantu yang digunakan oleh peneliti untuk mengumpulkan informasi kuantitatif tentang variabel yang sedang diteliti. Dengan demikian, jumlah instrumen yang akan digunakan untuk penelitian akan tergantung pada jumlah variabel yang diteliti. Untuk mengukur pendapat responden digunakan 5 skala likert lima angka yaitu

mulai angka 5 untuk pendapat sangat setuju (SS) dan angka 1 untuk sangat tidak setuju (STS). Perinciannya adalah sebagai berikut:

Angka 1 = Sangat Tidak Setuju (STS) Angka 2 = Tidak Setuju (TS)

Angka 3 = Ragu-Ragu (R) Angka 4 = Setuju (S)

Angka 5 = Sangat Setuju (SS)

G. Teknik Pengolahan dan Analisi Data

Analisis data yang digunakan untuk menyederhanakan data agar lebih mudah diinterpretasikan yang diolah dengan menggunakan rumus atau aturan-aturan yang ada sesuai pendekatan penelitian. Tujuan analisis data adalah mendapatkan informasi yang relevan yang terkandung di dalam data tersebut dan menggunakan hasilnya untuk memecahkan suatu masalah. Analisis data adalah suatu kegiatan yang dilakukan untuk memproses dan menganalisis data yang telah terkumpul. Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis dengan bantuan komputer melalui program IBM SPSS 21 for windows.

H. Metode Analisis Data

Data yang dikumpulkan dalam penelitian ini diolah dan dianalisis dengan alat-alat statistik sebagai berikut:

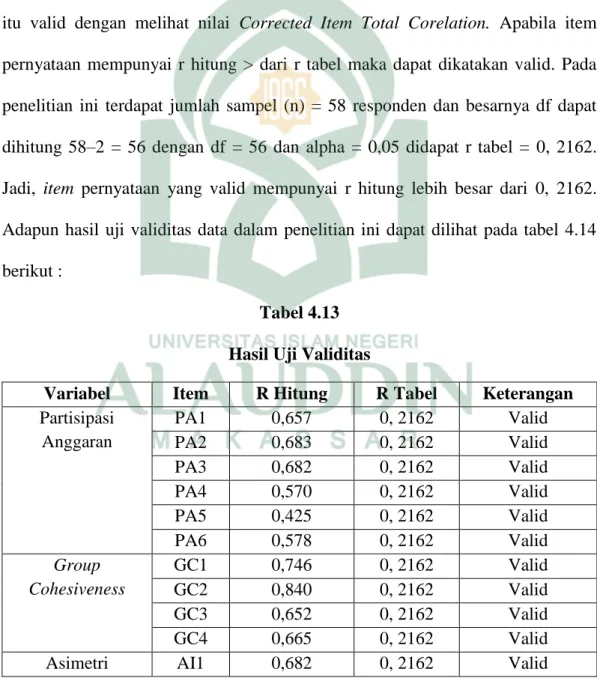

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah disusun benar-benar mengukur apa yang perlu diukur. Uji validitas berguna untuk menentukan seberapa cermat suatu alat melakukan fungsi ukurannya.

2. Uji realibilitas

Setelah dilakukan pengujian validitas, selanjutnya akan dilakukan pengujian reliabilitas, yang tujuannya adalah untuk mengetahui sejauh mana hasil pengukuran tetap konsisten, jika dilakukan pengukuran dua kali atau lebih. Instrumen dikatakan reliabel (andal) jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Untuk uji reliabilitas digunakan rumus Cronbach’s Alpha.

3. Uji Asumsi Klasik a) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu memiliki distribusi normal. Data yang normal adalah data yang sebarannya berada disekitar garis normal, tidak melenceng ke kiri dan ke kanan serta polanya mengikuti arah kurva normal. Uji normalitas dilakukan dengan metode kolmogorov smirnov, dengan melihat nilai signifikansi pada 0,05. Jika nilai signifikansi yang dihasilkan >0,05 maka data berdistribusi normal.