Journal ofBusiness and Banking Volume 2, No. l, May 2012, pages I

-

8INEFISIENSI BIAYA PRODUKSI DITINJAU DARI KUALITAS

BAHAN BAKU DAN KUANTITASPRODUK CACAT PADA

PToPANCARAN SEMANGAT JAYA DISURABAYA

Dwi

Widajati

UPN "Veteran" Jawa Timur E-mail : dwiwida2Tl l@Yahoo.co.idJalan Medokan Ayu Rungkut Surabaya 60295,lndonesia

ABSTRACT

PT. Pancaran Semangat Jaya,

a

manufacturing company, produces magazines namedPan-jebar

Semangat (Java magazine, there areproduct

defectsat a

maximumof

36,117in

2003 -andthe lowest 31,229

in

2005). Product defects are often caused by raw material quality that is not good. To attoid any mistakes, the company had to choose a goodraw

materialprior

toproceising.

The purposeof this

research wasto

test andprove empirically

the inJluenceof

'rawmateiial

quality towards the quantity of product defect toproduction

cost inefficiency.In

this

study, thi analysis was doneby collecting

thedata

exploitsquantity

of raw

material quality, ihe quantity ofproduct

defects and production costs. Simple regression analysis andmultiple

liniar

regressionswere

userJto

tleterminethe

ffict

of raw

material quality

andqurittty

ofprotluct

de.fect to procluction cost inefficiency. The result sfutwed that when thevariable raw material quality was removed, the variable quantity of product defect would not

influence the production cost inqfficiencies. When the variable quantity of product defect was

rimot

ed, theraw material quality

would not either inJluence theproduction

costineficien-cies.

Also

the

test results showedthat

theraw material quality

and the quantity of productdefect had no in/luence towards production cost inefficiencies.

Key words: Row

Material

Quatity, Quantity cf Product Defect, Production costsinfficiency.

PENDAHULUAN

Salah satu tujuan

perusahaan adalahSeiring dengan berkembangnya

iklim

bisnis

memperoleh

laba

terutama

dari

kegiatanyung

ir*ukin

brbur,

perusahaandituntut

operasinya.

Oleh

karena

itu,

manajer,rntuk

mempertajam strategi bisnisnyaagar

perusahaandalam mengambil

keputusan-dapat bertahan dalam dunia persaingan

yang

keputusannya ditujukan untuk meningkatkansemakin

ketat.

Strategi

yang tepat

adalah laba. Upaya untuk

mengukur

efisiendengan menghasilkan

produk yang

dapat

tidaknya suatu proses produksi salah satunyamemberikan

nilai

tambah

bagi

konsumen

adalah

dengan

membandingkan

antarabaik

dari

segi

manfaat maupun

dari

segi

rencana biaya produksi dengan realisasinya.kualitas. Penlediaan

produk yang

berkuali-

Perencanaanbiaya produksi

dituangkan ketas

memang

telah menjadi tuntutan

bagi

dalam bentuk pedomanbiaya yang

disebut suatu perusuhuun. Setiap usaha dalampersa- biaya

standar.PT.

Pancaran Semangat Jaya inganiinggi

selalu berkompetisi denganin-

sebagai

objek

penelitian,

perusahaanini

du-stri yang sejenis. Produk yangberkualitas

tidak

efisien atau inefisien dalam pemakaianburuk

j6t*

ukunrn.*bebani

biayadengan

biaya

produksi,

Penyebabnya

karenabanyaknya

produk cacat

yang

dihasilkan

kesalahan

dalam

proses produksi

yangmaka

semakin

tinggi

biaya

yang

akan

akhirnya

menghasilkanproduk

yang

tidak dikeluarkanuntuk

memperbaikinya.Hal

ini

sempurna(cacat).

Hal

ini

mengakibatkanyang

menyebabkan

uiunyu

pemborosan proses

pengerjaan ulang

.dan

diperlukanBiaya yang terealisasi selalu

melebihi

yang telah dianggarkan.Untuk

mengadakanefisiensi

biaya pro-duksi, maka perusahaan harus mampumeng-upayakan

agar kualitas

bahan

baku

yangakan diproses

lebih lanjut

menjadi

produkjadi

tidak

terjadi pemborosan dan kelebihanbiaya produksi

dari

bahanbaku.

sehingga tujuan perusahaan untuk memperbaikikiner-janya dari waktu ke waktu

dan mengurangi atau menghilangkan pemborosan daninefisi-ensi dapat tercapai.

Berdasarkan

latar

belakang masalah diatas maka permasalahan

yang diajukan

da-lam penelitian

ini adalah pengaruh

inefisi-ensi biaya produksi ditinjau

dari

kualitas bahan baku dan kuantitas produk cacat padaPT.

Pancaran Semangat Jaya(Majalah

Pa-njebar Semangat Surabaya).Hasil

penelitianini

diharapkan dapat bermanfaatbagi

peru-sahaan sebagai bahan pertimbangan dalammembuat keputusan

dan

strategi

dalam bersaing.RERANGKA

TEORITIS

DAN

HIPO.

TESIS

Pengertian

Akuntansi

Biaya

Menurut

Mulyadi (2007:7),

Akuntansi biayaadalah proses

pencatatan.

penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk dan jasa, dengancara-cara

tertenfu,

serta

penafsiran

terhadap hasilnya.Akuntansi

biaya

mempunyai

perananyang penting dalam

memberikan informasiyang akurat

mengenai

biaya

yangdikeluarkan sebagai dasar perencanaan dan pengendalian bidang produksi

dari

aktivitas usahajuga

untuk

pengambilan

keputusanbaikjangka

pendek maupun jangka panjangserta

untuk

kepentingan

pengendalian manajemen.Pengertian

Inefisiensi Biaya Produksi

Inefisiensi

merupakan

suatu

pemborosanbiaya antara bahan baku. tenaga kerja tidak

langsung.

dan

produksi

tidak

langsung, karena realisasi biaya yang dikeluarkan lebihbesar

dari

yang

dianggarkan.

Sedangkanbiaya

adalahkas

atau

nilai

ekuivalen

kasyang

dikorbankan

untuk

mendapatkan barang ataujasa yang

diharapkan memberimanfaat saat

ini

atau

dimasa datang bagi organisasi (Hansen danMowen,2004:

40).Menurut

Mulyadi (2007:

l4),

Biayaproduksi

merupakan biaya-biaya

yangterjadi untuk mengolah bahan baku menjadi produk

jadi

yang siap untukdijual.

MenurutSupriyono (1999:

l9),

Biaya produksi adalahsemua

biaya

yang

berhubungan

denganfungsi produksi atau

kegiatan

pengolahan bahan baku menjadi produkjadi.

Inefisiensi

merupakan

ukuran

dalammembandingkan

antara keluaran

(output)yang

direncanakandengan

hasil

masukan(input)

yang dicapai.Jika

keluaran (output) yang digunakan semakin besar. maka tingkatefisiensinya

akan

semakin rendah

dansebaliknya.

Jadi

inefisiensi biaya

produksi merupakan kegiatan pemborosan biaya yangterjadi untuk mengolah bahan baku menjadi produk

jadi.

Pengertian

Biaya Standar

Menurut

Matz

dan

Usry

(1993:

95), Biayastandar adalah

biaya yang

ditetapkanterlebih dahulu untuk memproduksi satu unit

atau

sejumlahunit

produk

selama periodetertentu

di

masa mendatang.Biaya

standaryang

ditetapkan

akan

terus

digunakanapabila

tidak

ada perubahan harga maupun metode produksi (Baridwan, 1992: 174).Biaya

standar

merupakanbiaya

yangseharusnya

terjadi untuk

membuat

suatuproduk. Jadi Biaya standar merupakan terget

yang

dituju

dan sekaligus sebagai pedomanbagi

perusahaan

mencapai

tujuan

yaitumemperoleh

laba

sesuai

dengan

yang diharapkan.Manfaat

biaya

standar menurut Samryn(2002:

224)

:

Dengan menggunakan biayastandar

maka

memungkinkan

pula

bagi manajemenuntuk

penggunaan konsep za-nagementbv

exeption, memudahkanperen-canaan

kas dan

persediaan, meningkatkan penghematan dan efi sien.Kelemahan

biaya

standar

menurutSamryn

(2002:

225)

:

Dengan

adanyaJournal ofBusiness and Banking

standar

informasi selain varians

cenderungkur4ng

mendapat

perhatian

yang

segera, Penggunanaanprinsip

pengecualian untukpenelian

kinerja

di

satu sisi

dapatmendorong

bawahan

untuk

berusaha menutupi penyimpangan-penyimpangan dari standar yang sifatnya negatif.Biaya

standar

biasa

digunakan

untuk membantu manajemen dalam melaksanakankegiatannya termasuk

dalam

melaksanakanfungsi-fungsinya.

Menurut

Matz,

biayastandar digunakan

untuk:

Menetapakananggaran,

Mengendalikan

biaya

danmemotivasi

serta

mengukur

efisiensi, Menyederhanakan prosedur penetapan biaya dan mempercepat laporan penyajian biaya.Pengertian

Kualitas

danStandar Kualitas

PengertianKualitas

Menurut

Hansendan

Mowen

(2001:

963),Pengertian

kualitas

merupakantolok

ukurrelatif

terhadap

kebaikan. Kualitas

dapatpula didefinisikan

sebagai kesesuaian suatuproduk

dengan persyaratanyang

diajukan pelanggan (Adnan, 2000: 13).Dapat

disimpulkan

bahwa

kualitas adalah ukuranrelatif

kebaikan atau sesuatuhal

yang

memenuhi berbagai

harapan pelanggan.Pengertian

Standar

Kualitas

Menurut

Adnan

(2000:

142).

ada

dua pendekatan dalam standar kualitas. yaitu:Pendekatan Tradisional

Standar

mutu yang

digunakan adalah yangdisebut

tingkat mutu yang

dapat

diterimalAcceptable

Quality Level:

AOL).

AQL

merupakan

suatu

pengakuan

bahwasejumlah tertentu

produk yang

rusak

akan dihasil dan dijual.Pendekatan Kerusakan

Nol

(zero defect)Standar

ini

mencerminkan

suatu

filosofi

tentang

pengendalian

mutu

terpadu

dandikirimkan

menurut persyaratan-persyaratan yang diajukan pelanggan.Pengertian Bahan

Baku

Menurut

Nafarin (2004:

82).

Bahan

baku merupakan bahan langsung yaitu bahan yangVolume 2, No. l, May 2012, pages I

-

8membentuk

suatu

kesatuan

yang

tidak terpisahkandari

produk

jadi.

Bahan

bakumerupakan bahan

yang

membentuk bagianintegral produk

jadi.

Bahan

baku

yangdiolah

dalam perusahaan manufaktur dapatdiperoleh

dari

pembelian

lokal,

pembelianimport atau dari pengolahan sendiri.

Disimpulkan

bahanbaku

adalah bahanatau

unsur-unsuryang belum diolah

danakan

digunakan

dalam proses

pabrikasiuntuk diproses menjadi barang

jadi.

Prosedur

Perolehan

dan

Pemakaian BahanBaku

Menurut Matz

(1990:

162), siklus perolehandan

pemakaian

bahan

baku

biasanyameliputi:

Penyusunan, pemcanaan dan penetapan cara pengerjaan

(routing)

menentukan rancanganproduk, spesifikasi bahan.

dan

berbagai persyaratan pada setiap tahap operasi.Anggaran

produksi

merupakan

rencanainduk,dari rencana

inilah

dikembangkanrincian permintaan bahan.

Surat

permintaan

pembelian

memberiinformasi kepada

bagian

pembelianmengenai

kuantitas

danjenis

bahan-bahan yang dibutuhkan.Pesanan pembelian merupakan

kontrakberkenan dengan

kuantitas

dan

tanggalpenyerahan

bahan

yang

diperlukan

agar kesinambungan operasi terjamin.Laporan

penerimaan menerangkan jumlahyang diterima dan bisa

juga

melaporkanhasil penelitian dan

pengujian atas

mutu bahan.Surat permintaan bahan memberitahu bagian

gudang agar menyerahkan sejumlah bahan

tertentu

ke

departemen tertentu pada waktuterntentu.

Kartu buku

besar bahan

yang

untuksingkatnya

sering

kita

sebut sebagai kartubahan

saja,

mencatat penerimaan

danpengeluaran

setiap

jenis

bahan

danpenyelenggarakan

pencatatan

persediaan secara berkelanjutan atau perpectual.Pengelolaan Bahan

Baku

yangEfektif

penting artiny a, untuk:

Memberikan pelayanan

terbaik

kepada para pelangganBerproduksi dengan

efisiensi

semaksimalmungkin

Mengatur

jumlah

dana yang tertanam dalam persediaan stabil(Matz,

1990: 161).Tahap pertama,

divisi

teknik

melakukanstudi untuk

mempelajari

usul.

rancangan gambaranbaru

danperincian lainnya

yangada

dan

memeriksaproduksi

dalam

batas yang ada dan direncanakan.Pengertian Biaya Bahan

Baku

Biaya bahan baku adalah biaya bahan baku

yang

dikeluarkanuntuk

memproduksi satuunit

produk.

terdiri

dari

kuantitas

yaitumasukan

fisik

yang

dikeluarkan

untukmemproduksi

satu

unit

keluaran

fisik

danharga bahan

baku

yaitu

harga

satuanfisik

tersebut(Munawir.

2002: 365).Disimpulkan

biaya

bahanbaku

adalahbiaya bahan baku

yang

harusterjadi

untuk membuat satu-satuan produk tertentu.Pengertian

Produk

Menurut

Hansendan Mowen (2000:

46).Produk

adalah

barang

yang

di

produksidengan mengubah bahan

baku

melaluipenggunaan

tenaga

kerja dan

masukan modal seperti pabrik. tanah, dan mesin.Produk adalah

hasil

yang

diperolehsuatu

perusahaandalam aktivitas

prosesproduksinya.

Hal

ini dapat berupa

barang-barang ataujasa

yang dapatdinikmati

oleh konsumen dalam memenuhi kebutuhannya.Pengertian

Produk

CacatMenurut

Usry

(2004: 206),

barang

cacat adalahunit

yang selesai atau separuh selesainamun

cacat

dalam

hal

tertentu.

Produkcacat

menurut

Hansendan Mowen

(2001:964)

adalahproduk

yng tidak

memenuhi spesifikasinya.Pada manufaktur.

ketidaksempurnaanproduk mungkin

disebabkan

kesalahan dalam bahan baku. tenaga kerja atau mesin.Jiks produk cacat tersebut diproses kembali

dalam satu tahapan atau

lebih

dibuat dalamstandar produk yang dapat

dijual,

maka halini

akan

lebih

menguntungkan

untuk dilakukan.Pengaruh

Kualitas

BahanBaku Terhadap

Inefisiensi

BiayaProduksi

Bahan baku

merupakan

salah satu

inputyang

tidak

kalah

penting

dibandingkan dengan tenagakerja

dan modal. Pengadaan dan pengawasan kualitas bahan baku sangatpenting

dilakukan

agar kualitas bahan bakuyang

diterima

perusahaansesuai

denganpersyaratan

yang telah

ditetapkan perusahaan.Penentuan

kualitas

bahanbaku

sangatpenting. karena dengan kualitas bahan baku

yang

tidak

sesuai

maka

bahan

pembantuyang

diperlukan

lebih

banyak

sehingga biaya produksi yang dikeluarkan lebih besar.Hl :

Diduga

biaya kualitas

bahan

bakuberpengaruh

positif

terhadap

inefisiensi biaya produksiPengaruh Kuantitas

Produk

CacatTerhadap Inefisiensi

BiayaProduksi

Produk

sering

didefinisikan

sebagaipenciptaan

guna,

dimana

guna

berartikemampuan

barang

atau

jasa

untuk memenuhi kebutuhan dan diharapkan dalam proses produksi dapat meminimalkan jumlah produk cacat.Dengan mengurangi

produk

cacat yang dihasilkan berarti menghemat biaya produksisecara

efisien

karena

tidak

melakukanrework atau pengerjaan ulang.

H2:

Diduga

kuantitas

produk

cacatberpengaruh

positif

terhadap

inefisiensi biaya produksiMETODE

PENELITIAN

Definisi

Operasional

dan

Pengukuran

Variabel

Data

yang

digunakandalam penelitian ini

merupakandata

sekunder

dan primer,

di manadata

primer

diperoleh

langsung dariperusahaan,

khususnya

yang

adahubungannya

dengan laporan

biayaproduksi. kualitas

bahan baku dan kuantitsJournal ofBusiness and Banking

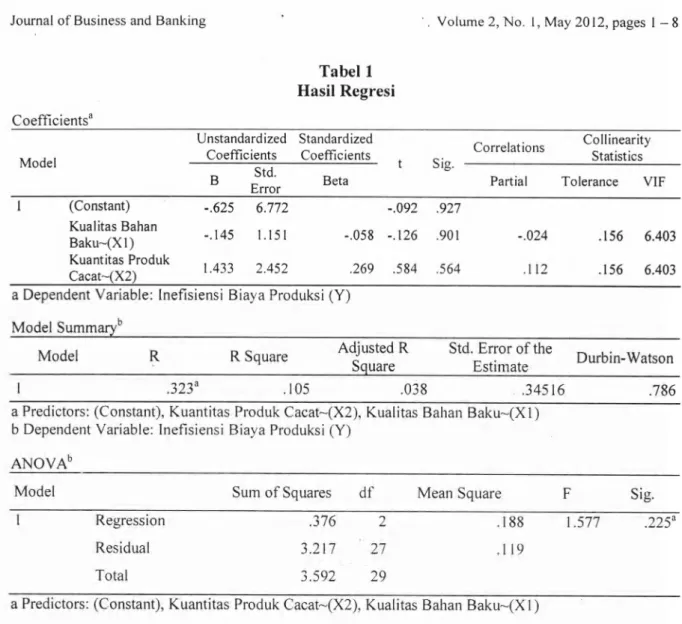

Coefficientsu

Volume 2, No. l, May 2012, pages I

-

8Tabel l Hasil Regresi

Unstandardized Standardized

Coefficients Coefficients C∝dttb“

Cま

糖

:lyⅣlodel Sig.

B ttr

BetaPartial

Tolerance VIF(Constant) Kualitas Bahan Baku-(Xl) Kuantitas Produk Cacat-(X2) ‐.625 6.772 …,145 1.151 1.433 2.452 ….092 .927 ‐.058 ‐.126 .901 .269 .584 564 ‐.024 112 .156 6.403 .156 6.403

a Dependent Variable:ineflsiensi Biaya Produksi(Y)

堕 奎lpummaryb

Model R Square Adjusted R

Square

Std'€rror of

the

Durbin-watson trsilmate

.323a 105 .038 ,34516 .786

a Predictors: (Constant), Kuantitas Produk Cacat-(X2), b Dependent Variable: Inefisiensi Biaya Produksi (Y)

ANOVAb

Kualitas Bahan Baku-(Xl )

Modcl Sum of Squares df Mean Square Sig。

Regression Residual Total .376 3.217 3.592 つ ん 7 , 0 ´ つ 4 つ 4 8 9 8 1 1.577 .225a

a Predictors: (Constant), Kuantitas Produk Cacat-(X2). Kualitas Bahan Baku-(Xl)

data

yang

sudah

ada dan

disusun

olehpemsahaan

seperti.

struktur

organisasi, sejarah perusahaan,aliran

proses produksi, laporan biaya produksi, kualitas bahan baku,dan

kuantitas

produk

cacat. Penelitian ini

menggunakan

satu

variabel

(4

yaitu inefisiensibiaya produksi

dan dua variabelbebas

(X7)

yaitu

kualitas

bahanbaku

dan(X2)

yaitu

kuantitasproduk

cacat. Dimanavariabel

ini

diukur

dalam satuan prosentase(%)

dan skala

data rasio. Kualitas

bahan baku dirumuskan dengan :χ l=

Biayare al

-

Biayaanggaran BiayaanggaranTeknik

Analisis

danUji

HipotesisTeknik

Analisis

Model

analisis Regresi

Linier

Bergandadapat

dituliskan

dengan persamaan sebagaibcrikut:

y=α

+わl Xl+b2」 狗 +θ , di rnana: (3)y

α わノわ2 為 為 θinefi siensi biaya produksi konstanta

koefisien regresi bebas kualitas bahan baku kuantitas produk cacat variabel pengganggu

×1000/0

ANALISIS DATA DAN PEMBAHASAN

Teknik

analisis pada penelitianini

menggu-nakan regresilinier

berganda, teknik analisislinier

bergandadilakukan

untuk

mengana-lisis

dan

menguji

secaraempiris ada

atautidaknya pengaruh

yang signifikan

KualitasBahan

Baku

dan

KuantiatasProduk

Cacat(1)

為

=

対∞

%

terhadap Inefisiensi Biaya Produksi pada PT.

Pancaran Semangat Jaya. Pengolahan data dilakukan dengan program SPSS 16.

Hasil

regresilinier

dengan SPSS16

dapatdilihat

padaTabel

l.

Dari

Tabel

I

didapar

kan persamaan regresi sebagai berikut: Y = - 0,625 - 0,145

Xt +

1,433Xz

g)

Konstanta

(a)

: -

0.625

menyatakanapabila semua

variabel

bebas sama dengannol

dan dianggap konstan, maka inefisiensibiaya produksi

(I)

sebesar -0,625.Koefisien regresi

untuk

kualitas

bahanbaku

(Xr)

: -

0.145

menyatakan apabilakualitas

bahan

baku

mengalami

kenaikansebesar

satu

satuan

dan

variabel

bebaslainnya

konstan,

maka akan

menurunkan inefisiensi biaya produksi sebesar 0,145.Koefisien regresi untuk kuantitas produk

cacat

(X) :

1,433

menyatakan

apabila kuantitas produk cacat mengalami kenaikansebesar

satu

satuan

dan

variabel

bebaslainnya

konstan,maka akan

meningkatkan inefisiensi biaya produksi sebesar 1,433.Koefisien Determinasi

Dari

Tabel

I

diketahui

nilai

dari

R2koefisien determinasi

yang

diperoleh 0,105 yang berarti bahwa kualitas bahan baku dan kuantitasproduk

cacat mampu menjelaskanperubahan

pada inefisiensi

biaya

produksi sebesar 10,506 dan sisanya 89,5yo dijelaskanoleh variabel

lain

yang

tidak

dibahas padapenelitian

ini.

Sedangkan koefisien korelasiberganda

(R)

sebesar0,323

menunjukkankorelasi

yang cukup kuat

antara

variabelkualitas

bahanbaku dan

kuantitas produkcacat dengan inefisiensi biaya produksi.

uji F

Untuk

memprediksi keakuratan model yang digunakan dalam penelitianini

dapat dilaku-kan dengan menggunakanuji

F

yang dapatdilihat pada Tabel 1 bagian

ANOVA.

Dasar pengambilan keputusan untuk

pengu-jian

hipotesis digunakan

nilai

probabilitasdengan kriteria sebagai berikut:

Hs diterima

jika

F6i1u,,g> F106.1Hs ditolak

jika

Fhxung(

Ftob.rBerdasarkan tabel

di

atas.di

dapat Fhirune1,577

lebih

kecil

dari

F1u6.13.354

dengantingkat probabilitas

(sig)

:

0,225>

0,05

:Menunjukkan

bahwa

nilai

Fhituns tidak signifikanpositif,

karena tingkat probabilitas (sig)>

0.05 maka Hs diterima dan Hu ditolakyang artinya secara simultan variabel X1 dan

Xt

tidak terdapat pengaruh terhadap variabelIatau

model tidak cocok.uji

t

Berdasarkan

Tabel

1

bagian

coefficientsuhasil

uji

t

dapatdilihat

bahwanilai

r hitung yang dihasilkanvariabel

(X,) yaitu

sebesar thituns-

0,13

<

t1u6.11.703

dengan tingkat probibalitas(sig)

:

0.901>

0,05. maka Hsditerima dan Ho ditolak, yang artinya bahwa

kualitas bahan baku (X7) secara parsial tidak

terdapat pengaruh dengan

variabel inefisiensi biaya produksi(I).

Nilai

r

hitung yang

dihasilkan variabelkuantitas

produk

cacat (X2)

yaitu

sebesar thituns0.584<

ttob.t

1.703

dengan

tingkat probabilitas(sig)

:

0.564>

0,05. maka Hediterima dan Hu ditolak, yang artinya bahwa

kuantitas

produk

cacat(X2)

secara parsialtidak

terdapat pengaruhsignifikan

terhadap inefisiensi biaya produksi(I).

Dengan

nilai

koefisien

determinasiparsial

(r)'

-

(0,1i2)2

:

0,072544 dalamhubungannya

dengan inefisiensi

biayaproduksi.

berarti

bahwa variabel

kuantitasproduk

cacat dapat menjelaskan inefisiensi biaya produksi sebesar 1,2544Yo.Pembahasan

Berdasarkan

hasil

analisis regresi

linier

bergandadiperoleh bahwa model

regresiyang dihasilkan

tidak

cocokuntuk

mengujiinefisiensi

biaya produksi, kualitas

bahanbaku, dan kuantitas

produk

cacat pada PT. Pancaran Semangat Jaya.Berdasarkan

pada

hasil

analisis

diatasmenunjukkan bahwa

Kualitas

Bahan Baku dan Kuantitas Produk Cacat'secara simultantidak

mempengaruhi

inefisiensi

biayaproduksi.

Hal

ini

disebabkan karena modelyang

digunakantidak

cocok

masih banyakvariabel

lain

yang bisa

mempengaruhiinefisiensi biaya produksi seperti kelancaran

Journal ofBusiness and Banking

analisis

secara

parsial kedua

variabelkualitas bahan

baku

(X1)

dan

kuantitasproduk

cacat(X2) tidak

terdapat pengaruhsignifikan

terhadap

inefisiensi biaya

produksi.

Berdasarkan

hasil

analisis

bahwavariabel

kualitas

bahanbaku

dan kuantitasproduk cacat

tidak

berpengaruh terhadapinefisiensi

biaya produksi.

hipotesis

tidakdapat

diterima. Karena tingkat

signifikanlebih dari 0,05.

Kualitas bahan

baku

(Xr)

tidakberpengaruh terhadap

inefisiensi

biaya produksi(Y)

bisa disebabkan karena bahanbaku yang

diproduksi

sudah

hampirmendekati standar

yang

sudah

ditetapkanoleh

perusahaanyaitu

secara keseluruhankerusakan

produk tidak melebihi dari

3%atau bisa

juga

dengan adanya penambahan bahan pembantu seperti chemical (fountain, spare gum).Kuantitas produk cacat (X2) tidak

berpe-ngaruh terhadap

inefisiensi biaya

produksi(Y)

disebabkan karenaunsur mesin,

kesa-lahan bahan baku yang kurang baik atau daribarang dalam proses

yang

pada saat pem-rosesanterjadi

kesalahan. Sehingga bahanbaku yang pada saat

diproduksi hampir

se-suai dengan standar

yang telah

di

tentukan serta prosesproduksi yang hampir

mende-kati

sempurna menyebabkan kuantitaspro-duk

cacatrelatif

kecil

dibandingkan dengan kuantitas produk yang dihasilkan.Dari hasil

penelitianjuga dilihat

tidakterdapat pengaruh

dari

variabel kualitas ba-han baku dan kuantitasproduk

cacatterha-dap inefisiensi biaya produksi. Jadi

masihterdapata

banyak

variabel

lain

yang

bisamempengaruhi

inefisiensi

biaya

produksi, sehingga dalam penelitian yang akan datang hendaknya diperhitungkan variabel-variabellain

yang memungkinkanjuga

berpengaruh terhadap inefi siensi produksi.SIMPULAN,

IMPLIKASI,

SARAN

DAN

KETERBATASAN

Setelah

mengetahui

permasalahan, makadilakukan penelitian dan pembahsan tentang pengaruh kualitas bahan baku dan kuantitas

Volume 2, No. l, May 2012, pages I

-

8produk

cacat terhadap inefisiensi

biayaproduksi,

sehingga

dapat

diambilkesimpulan sebagai berikut :

Kualitas bahan

baku

tidak

berpengaruhsignihkan

terhadap

inefisiensi biaya

produksi.

Kuantitas

produk

cacat

tidak

berpengaruhsignifikan

terhadap

inefisiensi

biaya produksi.Karena

kualitas

bahan

baku

hanyamampu

menjelaskan

inefisiensi

biayaproduksi

5,760A dan kuantitas produk cacat hanya mampu menjelaskan inefisiensi biayaproduksi

1,25440.

maka

bagi peneliti

selanjutnya agar menambahkan variabel lain yang berpengaruh terhadap inefisiensi biaya produksi misalnya: kelancaran mesin, tenaga kerja dan volume produksiDAFTAR RUJUKAN

Akhyar,

Muhammad

Adnan,

2000, AkuntansiMutu

Terpadu, AMPYKPN

Yogyakarta.

Anonim,

2010.

Pedoman

Penyusunan Usulan Penelitian dan Skripsi Jurusan Akuntansi, UPN "Veteran" Jatim.Baridwan,

1992, Intermadate

Accounting,Edisi

ketujuh,

Cetakan

pertama, Penerbit BPFE, Yogyakarta.Ghozali.

Imam.

2005.

Aplikasi

AnalisisMultivariate

Dengan Program

SPSEEdisi

ketiga.

Penerbit

UniversitasDiponegoro, Semarang.

Gujarati. Damodar, 1995,

EkonometrikaDasar,

Terjemahan

Sumarno

Zain, Penerbit Erlangga, Jakarta.Hansen. Don R. dan Mowen, 2000,

Akuntan-si

Manajemen.

Edisi

ketujuh,

Bukukesatu, Terjemahan

Dewi

Fitriasari, Penerbit Salemba Empat, Jakarta.Hansen,

Don R.

dan

Mowen,

2001,Manajemen

Bioya:

Akuntansi

danPengendalictn,

Buku

kedua,

Penerbit Salemba Empat. Jakarta.Matz,

Adolp,

Milton

F. Usry

dan LawrenceH.

Hammer,

1992,Akuntansi

Biaya:P ere ncanaan dan P engendalian,

Edisi

kesembilan.

Jilid

I

dan

2,

Penerbit Erlangga. Jakarta.Mulyadi,

2007, Akuntansi

Biaya,

Edisikelima,

Cetakan

kedelapan, PenerbitSekolah

Tinggi

Ilmu

ManajemenYKPN,

Yogyakarta._,

2003,

Activity

Based

Cost System, Edisi keenam. Cetakan kesatu,PCNETbit

UPP AMP

YKPN,

Yogyakarta.

_,

1981. Akuntansi Biaya: PenentuanHarga Pokok

dan

PengendalianBiaya,

Edisi ketiga,

Cetakan kedua, Penerbitan BPFE, Yogyakarta.Munawir.

2002, Akuntansi Keuangan

danManajemen,

Edisi

pertama,

Cetakan pertama, Penerbit BPFE. Yogyakarta.Nafarin,

M,

2004.

Pengantar

Akuntansi:Konsep

Dasar Akuntansi

PerusahaanIndustri,

Edisi revisi,

Penerbit Salemba Empat, Jakarta.Nazir,

Mohammad,

2005, Metodologi

Penelitian,

Cetakan keenam, Penerbit Ghalia Indonesia, Jakarta.Sumarsono,

2004,

Metode

PenelitianAkuntansi,

Edisi revisi,

Penerbit UPN "Veteran" JawaTimur,

Surabaya.Supriyono, 2000, Akuntansi

Biaya, Buku I,

Edisi

kedua, Cetakan kedua

belas Penerbit BPFE, Yogyakarta.Samryn. 2002. Akuntansi

Manajerial

SuatuPendekatan, Cetakan kedua, Penerbit PT. Raja Grafindo Persada, Jakarta.

Usry,

Carter, 2004, AkuntansiBiaya, Edisi

ketiga belas.