MARKET BRIEF

Fashion Aksesoris di Italia

I. PENDAHULUAN

Meskipun negara-negara di Eropa mengalami dampak negatif dari krisis ekonomi pada konsumsi domestik pakaian jadi, pasar Eropa masih sangat diminati bagi eksportir dari negara-negara berkembang (DC). Selain itu, reputasi brand Eropa dan jangkauan global yang luas membuat pasar Eropa masih diminati untuk mencapai target pasar yang luas bagi produk mereka. Apalagi konsumsi di Eropa diperkirakan masih tumbuh antara tahun 2012-2017.

Akibat dari resesi secara global, permintaan terhadap pakaian mahal menjadi tidak diminati di Eropa. Walaupun permintaan untuk pakaian jadi dari negara berkembang, seperti Cina, masih terus meningkat, dampak dari resesi global ini dirasakan tidak hanya di Eropa tetapi juga secara global. Ketidakpastian merupakan tantangan terbesar yang dihadapi oleh industri pakaian Eropa pada tahun 2013. Meskipun permintaan domestik secara perlahan melambat, region di Eropa masih memiliki peran penting dalam perdagangan, produksi dan pusat kreatifitas dengan negara-negara berkembang lainnya, seperti Amerika Serikat dan BRIC. Perusahaan-perusahaan secara berkala mengahlikan proses produksi mereka ke negara-negara yang berupah rendah atau memasok produk mereka dari pemasok independen dari negara-negara ini dalam upaya untuk meminimalkan biaya produksi. Cina adalah penghasil utama dunia untuk produk pakaian; negara ini menyumbang sebesar 38% dari total ekspor. Namun saat ini, upah di Cina melonjak naik, dan meskipun Cina memiliki infrastruktur pabrik yang kuat, proses industri secara perlahan dilakukan di luar negara. Sebaliknya, negara-negara berkembang lainnya mulai menunjukkan peranan penting sebagai manufaktur, antara lain Bangladesh, Indonesia, dan Kamboja. Namun, peristiwa yang baru-baru ini terjadi di Bangladesh memungkinkan Uni Eropa untuk mengubah kebijakan perdagangan apabila pemerintah Bangladesh tidak mengambil tindakan yang drastis untuk meningkatkan keselamatan dan kondisi kerja. Hal ini mengakibatkan pandangan yang negatif dari pemasok Eropa.

II. PELUANG PASAR PRODUK AKSESORIS FASHION di ITALIA DAN SPANYOL Dalam laporan ini, informasi yang disediakan untuk Anda adalah produk aksesoris fashion di Italia dan Spanyol. Lembar data dan fakta ini sangat berguna bagi Anda yang

berencana untuk memasuki pasar aksesoris di Italia dan Spanyol. Aksesoris fashion menunjukkan pola pertumbuhan yang baik di Italia dan Spanyol, bahkan selama krisis ekonomi, dapat dilihat dalam nilai produksi, konsumsi, impor, dan ekspor. Konsumen Italia dan Spanyol sangat memperhatikan detail-detail untuk pakaian mereka, dimana kondisi ini yang memperkuat pertumbuhan pasar aksesori. Produsen DC dapat memasuki pasar ini apabila dapat membangun koneksi dengan saluran distribusi yang tepat.

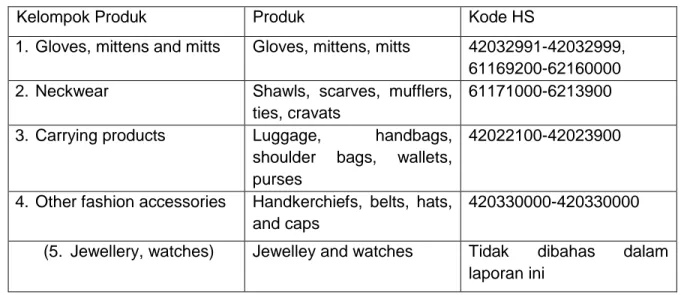

2.1. Definisi Produk

Aksesoris fashion merupakan sub-sektor dari pakaian jadi dan produk-produknya meliputi produk yang dikenakan, begitu juga sebagai pelengkap item untuk pakaian. Produk aksesoris fashion ini tidak hanya memiliki karakter fungsional, tetapi juga berfungsi sebagai estetika. Produk aksesoris yang memiliki karekter fungsional contohnya topi atau sarung tangan yang berfungsi untuk menghangatkan. Untuk produk aksesoris yang berkarakter sebagai estetika contohnya syal, terbuat dari bahan tipis. Sub-sektor ini terdiri dari kelompok produk dan produk sebagai berikut:

Tabel 1: Serat alami sesuai dengan jenis serat yang digunakan dalam produksi pakaian

Kelompok Produk Produk Kode HS

1. Gloves, mittens and mitts Gloves, mittens, mitts 42032991-42032999, 61169200-62160000

2. Neckwear Shawls, scarves, mufflers,

ties, cravats

61171000-6213900

3. Carrying products Luggage, handbags,

shoulder bags, wallets, purses

42022100-42023900

4. Other fashion accessories Handkerchiefs, belts, hats, and caps

420330000-420330000

(5. Jewellery, watches) Jewelley and watches Tidak dibahas dalam laporan ini

2.2. Spesifikasi Produk 2.2.1. Kualitas

Sejumlah faktor yang berkontribusi terhadap kualitas aksesoris diantaranya performa, kehandalan, daya tahan, visual dan kualitas yang dirasakan dari aksesori. Untuk aksesori, kualitas diperhitungkan dari beberapa aspek, seperti dari segi

kualitas dan standar serat, benang, kain konstruksi, luntur warna, desain permukaan dan hasil akhir. Bahkan hal yang penting lainnya adalah kualitas batch di setiap pengiriman dimana kualitas produk memenuhi spesifikasi yang telah disepakati. Ekspektasi kualitas sangat tergantung oleh ekspektasi setiap segmen pelanggan dan outlet-outlet ritel.

2.2.2. Pelabelan

Informasi berikut umumnya ditemukan pada label aksesoris:

Simbol perawatan

Komposisi (Kandungan serat; persentase serat yang digunakan)

Ukuran

Informasi lebih lanjut, seperti eco labels, label untuk kapas berkelanjutan (lihat contoh di sebelah kanan), dll

Simbol perawatan:

Sebagian besar negara-negara Eropa menggunakan kode label perawatan internasional yang disebut GINETEX. Sistem label perawatan Eropa GINETEX merupakan layanan sukarela yang ditawarkan oleh industri tekstil dan pakaian jadi kepada konsumen.

Untuk mengontrol aplikasi yang benar, kode label perawatan dilindungi oleh merek dagang internasional. Kepemilikan merek dagang internasional ini dimiliki oleh GINETEX.

Menurut standar GINETEX, label harus mencakup: • perawatan umum dan peringatan

• simbol cara pencucian • simbol cara pengeringan • simbol cara menyetrika

• simbol dry-cleaning (perawatan professional)

Sebagian besar eco-label tidak diatur dalam industri pakaian. Ada beberapa label pribadi, namun mereka memiliki definisi standar aturan tersendiri. Produsen bisa menjadi sukarelawan untuk mengikuti standar aturan tersebut. Namun untuk produsen aksesoris yang berfokus pada keamanan lingkungan maka harus melakukan pelabelan ini dengan jelas. Lihat lebih lanjut tentang skema label pada bagian persyaratan Non-legislatif.

2.2.3. Bahan material

Aksesoris biasanya terbuat dari tekstil, bahan sintetik atau kulit.

Carrying products (produk yang dijinjing) seperti tas tangan, tas bahu, dompet, dan tas kecil terbuat dari kulit atau kulit imitasi, serat, nilon, PVC, aluminium, kertas karton, plastik, tekstil atau kombinasi dari bahan-bahan. Dasi dan sarung tangan

(mittens) sebagian besar terbuat dari tekstil atau bahan berbasis serat. Sabuk dan sarung tangan (gloves) umumnya dibuat dari kulit, tetapi juga dibuat dari bahan non-kulit seperti nilon, serat atau tekstil. Setiap jumlah bahan dan kombinasi dengan logam, bulu, bulu palsu, dan bahan lainnya dapat digunakan dalam produksi aksesoris.

Apabila produsen menargetkan pada pasar untuk produk fashion berkelanjutan, bahan dengan dampak lingkungan yang rendah harus diperhatikan.

2.2.4. Warna

Aksesoris dibeli untuk mencocokkan dengan pakaian. Oleh karena itu, pemasok harus memantau tren pakaian yang berlaku khususnya dalam hal skema warna, terutama di segmen menengah dan high-end fashion. Warna dengan penjualan terbaik yaitu aksesoris dengan warna netral atau alam, seperti coklat, krem, putih, dan hitam. Selain warna-warna ini, di setiap musim memungkinkan memiliki warna tren baru yang dapat memberikan keuntungan.

2.2.5. Desain

Desain harus dibuat sesuai dengan segmen pelanggan yang ditargetkan, begitu juga sesuai dengan faktor demografis. Dikarenakan desain adalah salah satu kriteria yang paling penting dalam melakukan pembelian, maka sangatlah penting bahwa desain dibuat sesuai dengan kebutuhan konsumen.

2.2.6. Pengemasan

Kemasan untuk produk aksesoris di Italia dan Spanyol harus memenuhi semua persyaratan Uni Eropa. Persyaratan ini bertujuan untuk mencegah produksi limbah kemasan, untuk mempromosikan penggunaan kembali kemasan, dengan demikian mengurangi pembuangan akhir limbah tersebut. Pengecer adalah pihak yang bertanggung jawab terhadap bagaimana proses produk yang dikemas untuk dijual di toko-toko dan dapat meminta pemasok untuk melakukan hal ini untuk mereka. Setiap aksesoris dibungkus dengan plastik dan stiker yang menunjukan informasi mengenai merek, ukuran, dan jenis aksesori. Barang serupa bisa dikemas dalam kotak.

Gambar

III. PERSYARATAAN LEGISLATIF

Ketika mengekspor ke Uni Eropa, Anda perlu mempertimbangkan berbagai persyaratan tentang pelabelan, zat-zat berbahaya, keamanan produk dan kewajiban yang telah ditetapkan oleh Uni Eropa. Produk yang gagal memenuhi persyaratan hukum tidak diperbolehkan memasuki pasar Uni Eropa.

3.1. Pelabelan

Untuk memastikan bahwa konsumen diberikan informasi yang akurat pada komposisi serat dari produk yang mereka beli, Uni Eropa telah menyelaraskan undang-undang mengenai nama, komposisi, dan pelabelan produk tekstil.

3.2. Zat-zat berbahaya

Uni Eropa membatasi penggunaan beberapa bahan kimia dalam produk tekstil karena zat-zat tersebut menimbulkan risiko kesehatan bagi konsumen. Contoh zat yang dilarang adalah: TRIS, TEPA dan PBB (flame retardants), pewarna Azo, Nonyl Phenol Ethoxylates, senyawa Dioctyltin (DOT), dan nikel (misalnya dalam ritsleting dan kancing).

Untuk menyelaraskan dengan undang-undang Uni Eropa, Jerman telah menetapkan persyaratan tambahan mengenai: Chromium VI, formaldehida, dan membubarkan pewarna.

3.3. Keamanan produk dan kewajiban

Semua produk yang ditempatkan di pasar Uni Eropa harus berlabelkan aman. Oleh karena itu, Uni Eropa telah mengatur keamanan produk di dalam Pedoman Kemanan Umum pada Produk (General Product Safety Directive), yang berlaku untuk semua produk konsumen di Uni Eropa.

Pedoman mengenai kewajiban untuk produk yang cacat menyatakan bahwa perusahaan, yang memasarkan produk di pasar Uni Eropa, bertanggung jawab atas kerusakan atas produk yang cacat.

Pada prinsipnya, pembeli EU dapat meminta pertanggung-jawaban atas kerusakan produk kepada Anda. Atau klaim dapat ditujukan juga kepada pemasok Anda.

IV. KEBUTUHAN NON-LEGISLATIF 4.1. Ukuran

Ukuran dari pakaian yang dijual di pasar Uni Eropa cenderung bervariasi dari satu negara ke negara dan bahkan dari toko ke toko. Hal ini bisa sangat membingungkan, oleh karena itu industri tekstil di Uni Eropa mendesak Uni Eropa untuk meletakkan undang-undang mengenai standar ukuran. Pada saat ini, kondisi ini tidak tentu dan tidak jelas apakah EC akan memulai diskusi tentang masalah tersebut.

Selama belum ada peraturan mengenai standar ukuran, maka disarankan agar eksportir menggunakan standar yang diakui saat ini.

4.2. Keberlanjutan meningkat

Konsumen semakin sadar akan keadaan sosial dan lingkungan selama produksi. Akibatnya, persyaratan mengenai keberlanjutan dan sertifikasi semakin penting bagi pembeli.Secara khusus, aspek sosial seperti hak-hak dasar buruh merupakan isu utama dalam industri pakaian.

Menerapkan sistem manajemen (misalnya ISO 14000 pada aspek lingkungan, SA 8000 pada kondisi sosial atau OHSAS 18001 kesehatan dan keselamatan kerja) atau menggunakan produk berkelanjutan (misalnya organik) sering diperlukan atau mungkin sebaliknya menjadi keuntungan kompetitif.

4.3. Kode etik

Pembeli Uni Eropa mengharapkan Anda untuk mematuhi kode etik pemasok. Hal ini dapat berasal dari kode etik pengimpor sendiri atau kode etik yang digagas sebagai bagian dari inisiatif dari partisipasi para importir (misalnya BSCI, Fairwear, dan Clean Clothes Campaign).

4.4. Label konsumen

Label konsumen adalah label yang digunakan pada produk akhir untuk menunjukkan kepada konsumen bahwa produk yang mereka beli diproduksi dengan cara yang bertanggung jawab secara sosial atau ramah lingkungan. Oleh karena itu, agar label produk dapat diterima, maka para produsen harus memenuhi standar yang berlaku dan diaudit oleh auditor independen.

Label konsumen dapat difokuskan pada satu masalah (misalnya Fairtrade untuk kondisi sosial atau Eco-label Uni Eropa pada isu-isu lingkungan atau isu-isu sosial dan lingkungan, seperti MADE-BY).

Contoh label konsumen yang relevan adalah:

Fair Trade

Eco-label Uni Eropa

Eco-label Jerman Der Blaue Engel

GOTS

Naturland untuk tekstil organik atau Naturleder untuk produk kulit.

Label lain yang penting adalah OEKO-TEX. Standar label OEKO-TEX memiliki tiga jenis sertifikasi untuk tekstil. Sertifikasi tersebut bertujuan untuk mengatasi dampak dari proses produksi tekstil pada manusia dan lingkungan, dan efek dari tekstil sendiri, termasuk di dalamnya bahan kimia, kesehatan dan kesejahteraan konsumen.

V. STATISTIK PERDAGANGAN DAN EKONOMI MAKRO

Italia adalah negara ekonomi terbesar ketiga di zona euro. Namun, pada tahun 2007, Italia mengalami dampak serius dari krisis ekonomi. Selama periode setelah tahun 2007, perekonomian menyusut sebesar 6,76%. Pertumbuhan ekonomi dan sentimen konsumen di Italia diperkirakan akan tetap lemah. Kondisi ini diperkirakan akan terus berlanjut sepanjang tahun 2013 sebagai dampak dari pengetatan fiskal dan pembatasan pinjaman kredit yang dikenakan pada kegiatan ekonomi negara. Sementara itu, Pemerintah Italia juga menghadapi tekanan dari para investor dan mitra

Eropa untuk menambah daya usaha mereka dalam mengatasi hambatan struktur pertumbuhan yang sudah lama dialami.

Pada tahun 2013, IMF menurunkan prospek pertumbuhan untuk Italia, mengatakan bahwa produk domestik bruto akan menyusut sebesar 1,8% dibandingkan dengan proyeksi April yang sebesar 1,5%. Perekonomian diperkirakan akan mulai tumbuh lagi pada tahun 2014.

Spanyol adalah negara ekonomi terbesar kelima di Eropa dalam hal nominal PDB (Produk Domestik Bruto). Setelah hampir 15 tahun pertumbuhan GDP di atas rata-rata, perekonomian Spanyol mulai melambat pada akhir tahun 2007 dan masuk ke dalam resesi pada kuartal kedua tahun 2008. PDB pada tahun 2009 menurun sebesar 3,7%, yang dianggap sebagai akhir selama 16 tahun pertumbuhan, yang kemudian pada tahun 2011 mengalami peningkatan sebesar 0.4%, sebelum akhirnya pada tahun 2012 mengalami kejatuhan sebesar 1.4%.

Resesi di Spanyol diproyeksikan akan terus berlanjut pada tahun 2013. PDB diperkirakan akan mengalami penurunan sebesar 1,7% pada tahun 2013, dan pada tahun 2014 diharapkan mengalami pemulihan walaupun lambat. Resesi menyebabkan pembiayaan pada sektor swasta, konsolidasi fiskal, dan pengangguran yang tinggi yang terus membebani pembiayaan domestik dan investasi, namun sebaliknya nilai ekspor menunjukkan tanda-tanda peningkatan. Spanyol sangat bergantung kepada negara-negara Uni Eropa untuk bisnis ekspor. Terutama ekspor ke Perancis, Jerman, Portugal, dan Italia.

VI. GRAFIK EKSPOR DAN IMPOR

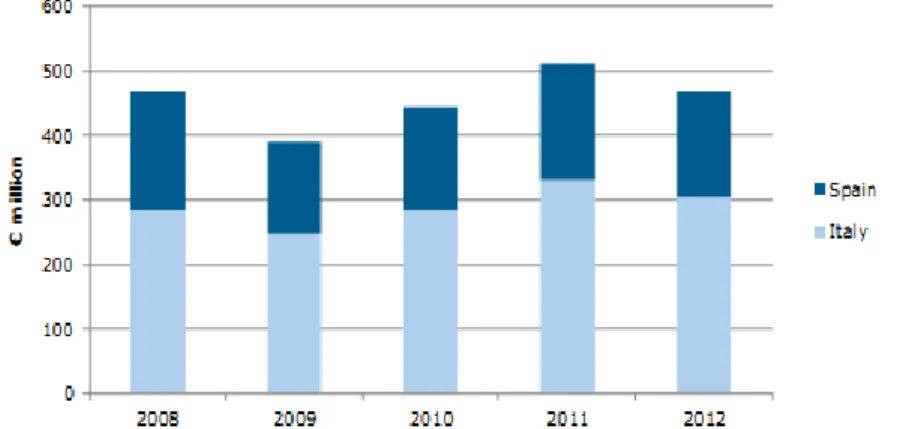

Total nilai impor aksesoris di Italia dan Spanyol menurun pada tahun 2012. Impor Italia menurun sebesar 8,2% menjadi €304 juta pada tahun 2012. Di Spanyol, impor mengalami penurunan sebesar 10% dengan nilai €161 juta. Hal ini tidak tercermin pada nilai ekspor, dimana di kedua negara mengalami kenaikan. Pada tahun 2012, Italia melihat ekspornya meningkat sebesar 7,8% menjadi €758 juta dan Spanyol sebesar 3,6% yang mencapai €89 juta.

Pertumbuhan pasar aksesoris Italia didorong oleh nilai ekspor, sedangkan pertumbuhan pasar aksesoris di Spanyol bergantung pada konsumsi domestik.

Figure 1: Total impor fashion aksesoris di Italia dan Spanyol, dalam € juta, 2008-2012

Sumber: Eurostat, Juni 2013

* Kelompok ini tidak termasuk aksesoris perhiasan, kacamata, dan aksesoris lainnya seperti payung dan topi. Lihat Definisi Produk untuk daftar kode produk.

Mitra dagang utama Italia untuk impor fashion aksesoris adalah Cina, India, Perancis, Rumania, dan Turki. Mitra dagang utama Spanyol untuk impor fashion aksesoris adalah India, Cina, Pakistan, Italia, dan Perancis.

Figure 2: Total ekspor fashion aksesoris di Italia dan Spanyol, dalam € juta, 2008-2012

Sumber: Eurostat, Juni 2013

*Kelompok ini tidak termasuk aksesoris perhiasan, kacamata, dan aksesoris lainnya seperti payung dan topi. Lihat Definisi Produk untuk daftar kode produk

Produk aksesoris fashion Italia diekspor sebagian besar ke negara-negara Eropa lainnya, dimana Swiss, Prancis, dan Jerman memiliki pangsa pasar tertinggi. Sedangkan produk aksesoris fashion Spanyol diekspor ke Prancis, Maroko, dan Portugal.

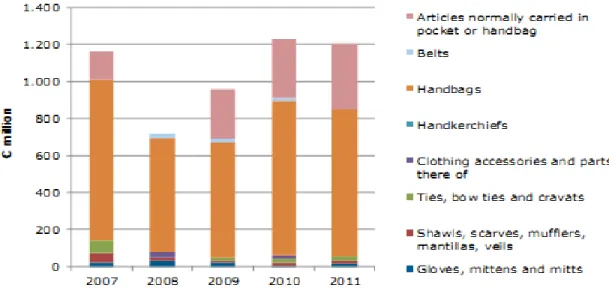

Dari segi nilai, tas tangan (handbags) masih menduduki peringkat pertama dalam hasil produksi aksesoris Italia dan Spanyol. Total produksi aksesoris mencapai sekitar €1,200 juta di Italia pada tahun 2012. Sedangkan total produksi aksesoris di Spanyol di bawah setengah nilai tersebut yaitu hanya mencapai €500 juta. Kategori artikel tas tangan umumnya adalah produk yang dibawa dalam saku atau tas tangan yang merujuk ke dompet. Dan produk ini menduduki produk terpenting kedua dalam kategori produksi baik di negara Italia maupun Spanyol.

Dilihat dari nilai konsumsi dan produksi pada segmen fashion aksesoris, maka sub-segmen ini menunjukan pertumbuhan yang baik khususnya dalam kelompok tas tangan, selendang (shawls), syal (scarves muffler), mantilla, dan kerudung (veils).

Figure 4: Total produksi* aksesoris fashion di Spanyol, dalam € juta, 2008-2012

*Total produksi= total konsumsi+ekspor-impor Sumber data: Eurostat 2013

VII. TREND PASAR

7.1. Perkembangan yang paling penting

Pendorong utama dalam perkembangan pasar aksesoris adalah sebagai berikut:

Lingkungan Ekonomi

Tren fashion konsumen atau Kesadaran lingkungan

7.1.1. Lingkungan Ekonomi

− Pertumbuhan ekonomi yang lambat mempengaruhi perilaku belanja konsumen. Kecenderungan utama pada tahun 2012 adalah keinginan konsumen untuk mempertahankan volume pembelian, namun dengan harga yang rendah untuk mempertahankan atau bahkan untuk membatasi pengeluaran mereka pada pakaian.

− Harga merupakan faktor penting dalam keputusan membeli bagi pelanggan, dikarenakan mereka mencari nilai dalam uang yang sejalan dengan harga terbaik dan penawaran yang tersedia. Di kedua negara baik Italia dan Spanyol, perusahaan telah menawarkan diskon secara berkelanjutan. Menghadapi penurunan pendapatan karyawan, masyarakat Spanyol beralih ke price-seeking (pencarian harga) dan sangat informatif tentang penawaran yang berbeda, kritis dan lebih menuntut untuk keseimbangan yang adil antara harga dan kualitas.

− Terlepas dari proyeksi negatif bagi perekonomian secara keseluruhan serta industri pakaian, aksesoris mempertahankan posisi mereka, tercermin dalam data produksi dan impor.

7.1.2. Tren fashion konsumen

− Dalam krisis ekonomi saat ini, konsumen Eropa Selatan memotong anggaran untuk pakaian. Hal ini menyebabkan ketersediaan item pakaian menjadi lebih panjang dan kebutuhan untuk membuat pakaian yang berbeda dengan detail-detail kecil, seperti aksesoris fashion. Inilah salah satu alasan mengapa konsumsi aksesoris fashion masih terus berkembang. Pertumbuhan terlihat di sub- segmen seperti tas tangan, selendang, syal, mantilla, dan kerudung. Di Italia, dompet juga menjadi segmen yang menunjukan pertumbuhan.

− Selain itu, perhatian terhadap detail, adalah ciri khas konsumen Eropa Selatan, membuat aksesoris menjadi segmen yang sangat menarik, tidak hanya untuk wanita, tapi juga untuk pria. Segmen aksesori untuk pria

semakin bertumbuh dan terlihatnya penggabungan kreativitas terhadap warna-warna yang hidup (lihat juga CBI Fashion Forecast).

− Manufaktur aksesoris Italia ditandai dengan ekspor yang tinggi. Aksesoris high-end merek terkenal seperti Gucci dan Louis Vuitton memiliki status yang tinggi di kancah mode internasional dan tren ini diperkirakan akan terus berlanjut.

7.1.3. Kesadaran lingkungan

− Konsumen semakin sadar akan isu lingkungan dan keberlanjutan. Oleh karena itu, mereka mulai mencari merek alternative yang memiliki reputasi yang baik.

− Merek fast fashion seperti Armani Jeans adalah beberapa merek pertama yang memulai menawarkan koleksi berkelanjutan dari bahan daur ulang pada tahun 1995. Sekarang, semakin banyak pengecer pakaian jadi yang meluncurkan koleksi berkelanjutan, termasuk aksesoris. Inisiatif berkelanjutan yang trend saat ini adalah penggabungan bahan baku ramah lingkungan dengan proses produksi yang layak dan sesuai.

7.2. Pendorong pabrik

Dikarenakan Italia menghadapi kekurangan pengrajin terampil, menyebabkan pergeseran tugas produksi dari tenaga berketrampilan rendah ke negara yang berbiaya rendah.

VIII. SALURAN DISTRIBUSI PASAR DAN SEGMEN Perkembangan yang paling penting

− Pasar aksesoris di Italia dan Spanyol sangat terfragmentasi dan kompetitif, tampak dari banyaknya perusahaan yang bersaing untuk pangsa pasar.

− Di Italia, pangsa terbesar dari pasar pakaian dilakukan oleh pengecer spesialis independen, meskipun saluran distribusi ini mengalami penurunan. Pangsa dari rantai toko telah meningkat, meskipun jumlah dari pangsa tersebut terbilang kecil. Banyaknya uang yang dihabiskan untuk merek besar merupakan salah satu pendorong untuk bergeser ke jaringan toko.

− Di Spanyol, pengecer kecil dan berbagai merek pengecer independen secara perlahan menghilang, sementara toko-toko bermerek (terutama waralaba) mulai

mewabah. Perkembangan lain pada lingkungan ritel di Spanyol adalah perubahan menuju keragaman melalui berbagai saluran distribusi (fisik dan online, 24/7 atau dibatasi dalam waktu).

− Saluran ritel online telah menunjukan peningkatan yang penting dalam distribusi pakaian di Spanyol dan Italia. Lebih dari setengah perusahaan fashion di Spanyol sudah membuka toko web mereka sendiri, serta pengecer online pihak ketiga dan klub belanja pribadi.

Italy

− Banyak perusahaan fashion yang sudah maju memiliki kantor pusat di Milan, termasuk Armani, Missoni, dan Prada. Namun, proses produksi busana mereka dilakukan di pabrik-pabrik kecil dan pada workshop kerajinan yang tersebar di seluruh kota. Dua puluh region di Italia semuanya memiliki keterlibatan di beberapa proses dalam industri fashion mereka.

− Retail spesialis pakaian jadi memanfaatkan musim diskon. Pelanggan diberikan daya tarik melalui penawaran-penawaran yang menarik seperti three-for-two

atau diskon besar dalam persentase. Umumnya, musim diskon dilakukan selama musim dingin dan musim panas.

− Para retail aksesoris di Italia adalah Armani, Gucci, Prada, Missoni, B & G, Brioni, Diesel, Max Mara, Sergio Rossi, Tod, Trussardi, Coin (department store). Lihat lebih banyak perusahaan dalam daftar pada bagian Sumber Informasi yang Berguna.

Spanyol

− Meskipun mengalami resesi, pakaian jadi mengalai penurunan marjinal yang lambat. Hal ini dikarenakan strategi yang dilakukan oleh para pemain. Perusahaan-perusahan mengatur kembali diri mereka dengan strategi-strategi inovatif. Perusahaan pakaian jadi di Spanyol merubah saluran distribusi mereka dari pengecer besar berbiaya rendah maupun pengecer merek internasional dengan penjualan secara online dimana menunjukan kenaikan yang luar biasa. − Untuk mengimbangi penurunan penjualan, produsen meluncurkan promosi

besar-besaran yang disebarkan sepanjang tahun. Factory outlet dan outlet perkotaan menjadi sangat populer sebagai cara untuk mengalihkan stok barang. − Para retail aksesoris di Spanyol adalah La Portegna, Loewe, Massimo Dutti,

Zara, Mango, Sfera, dan El Corte Ingles (department store).

IX. DAYA SAING PASAR

Industri aksesoris Italia dan Spanyol sangat berkaitan erat dengan industri ritel pakaian jadi, dimana dalam laporan ini digunakan sebagai patokan.

Analisis dan Interpretasi

9.1. Tingkat persaingan industry

− Sektor tekstil dan pakaian di Uni Eropa berbasis Usaha Kecil dan Menengah (SME), dimana setiap perusahaan-perusahaan tersebut memperkerjakan karyawan kurang dari 50 tenaga kerja. Dengan berbasiskan usaha kecil dan

specialized, tingkat persaingan di Italia dan Spanyol dapat dibilang sangat kompetitif dari tingkat medium ke tinggi. Aktifitas perdagangan masih sangat diinginkan.

− Industri ritel pakaian jadi di kedua negara ini sudah terfragmentasi, ditunjukkan dengan adanya ruang yang tersedia untuk sejumlah besar pemain kecil dalam industri ini.

− Tingginya keanekaragaman produk menurunkan tingkat persaingan.

Umumnya, Usaha Kecil dan Menengah memberikan informasi mengenai potensial konsumen bagi eksportir dari negara DC. Sangat menguntungkan bagi para eksportir apabila mempunyai hubungan langsung dengan SME Italia dan Spanyol, dan ikut

berpartisipasi dalam pagelaran perdagangan sehingga mengetahui dengan jelas saingan bagi produk Anda.

9.2. Kekuatan penawaran supplier

− Dengan tingginya kompetisi antar pemasok maka para pemasok meminta produsen untuk menurunkan harga mereka. Hal ini dapat berdampak negatif kepada perspektif pemasok dari negara-negara DC.

− Terdapat sejumlah besar pemasok dari negara-negara berkembang, contohnya China yang masih mendominasi saham yang besar di pasar ekspor.

− Berkembangnya lembaga yang bergerak pada saluran distribusi dapat melemahkan kekuatan penawaran pada distributor individu.

− Banyak pengecer independen berpendapat bahwa beberapa merek yang memasok mereka, merupakan pesaing mereka juga.

9.3. Kekuatan penawaran pembeli

Kekuatan tawar pihak pembeli berarti seberapa besar kekuatan kontrol yang dimiliki pihak pembeli, untuk menekankan harga produk Anda sehingga menjadi lebih murah. Untuk bahan pertimbangan, laporan ini menyediakan dua hal kriteria kekuatan tawar pembeli:

1. Kekuatan penawaran yang besar dilakukan oleh pembeli apabila produk-produk tidak terdefinisikan dan biaya pembelanjaan rendah. Pembeli ini digolongkan sebagai pembeli dengan tingkat medium/ sedang.

2. Begitu juga, pembeli melakukan penawaran apabila pembeli melakukan pembelian dalam kuantitas yang besar – disebut dengan distribusi pembelian atau apabila produk tersebut sudah sesuai standar.

9.4. Ancaman pendatang baru

− Sedikitnya hambatan dalam memasuki pasar memberikan keuntungan bagi pesaing baru untuk memasuki pasar. Begitu juga, rendahnya pertukaran biaya pada konsumen memberikan peluang bagi pendatang baru untuk mengubah produk atau toko.

− Nama merek merupakan hal yang sangat penting bagi pendatang baru. Oleh karena itu, pesaing baru perlu membentuk pengenalan dan kesadaran akan nama merek mereka di pasar. Pasar yang terfragmentasi memberikan kesempatan non-merek untuk para pemain pasar di pasar low-end.

9.5. Ancaman dari produk substitusi/ alternatif

− Besarnya ancaman terhadap produk substitusi dapat tergolong medium/ sedang karena lemahnya keinginan konsumen untuk melihat-lihat/ survey. Akan tetapi, produk substitusi harus dipertimbangkan oleh perusahaan. Dengan menciptakan aksesoris fashion yang trendy dengan memperhatikan potongan bahan dan kualitas yang baik adalah salah satu cara yang tepat untuk mempertahankan konsumen.

− Loyalitas konsumen terhadap suatu brand dapat ditemukan pada segmen konsumen untuk produk berkelanjutan seperti pakaian yang berlabelkan berkelanjutan.

INFORMASI PENTING

Asosiasi Internasional untuk Tekstil dan Pakaian Jadi, http://www.itaaonline.org

Database Akses Pasar, http://madb.europa.eu/madb/indexPubli.htm

Konfederasi Internasional Produsen Kain Furnishing, http://www.c-i-t-a.de Italian Moda, daftar alamat untuk pabrik Italian fashion, pemasok, dan merek,

http://www.italianmoda.com/index.cfm

AIMPES – Asosiasi Produsen Kulit dan Produk Pengganti Kulit Italia,

www.aimpes.it

SMI, Sistem Fashion Italia, Federasi Tekstil dan Fashion,

www.sistemamodaitalia.it

Federasi Produsen Pakaian Spanyol, http://www.fedecon.es

Spanish Association of Leather Good, Travel Item and Accessory Manufacturers (ASEFMA), http://www.asefma.com/

PAMERAN DAGANG

Moda Prima, International Fashion Show,

http://www.eventseye.com/fairs/f-modaprima-1906-1.ht ml

Anteprima, International Leather Fair, http://www.anteprima- fair.com/en White Milano, Women’s Fashions and Accessories, www.whiteshow.it

MOMAD Metropolis, International Fashion Fair,

Survei ini disusun untuk CBI oleh GIA

bekerjasama dengan ahli sektor CBI Dhyana van der Pols