V.

EFISIENSI BANK-BANK MERGER DAN AKUISISI DI

INDONESIA

5.1.Statistik Deskriptif Variabel Input dan Output

Efisiensi merupakan salah satu indikator penting untuk mengukur kinerja suatu lembaga atau perusahaan. Pada bab ini akan dianalisis efisiensi untuk setiap bank-bank merger dan akuisisi di Indonesia dari tahun 2002-2011 dengan membandingkan dualitas fungsi yaitu fungsi biaya (cost function) dan fungsi keuntungan lainnya (alternative profit function) menggunakan metode SFA.

Pada Bab III telah dijelaskan variabel-variabel yang digunakan dalam penelitian ini. Gambaran secara dengan menggunakan statistik deskriptif variabel-variabel yang digunakan dalam model untuk seluruh sampel dapat dilihat pada Tabel 6.

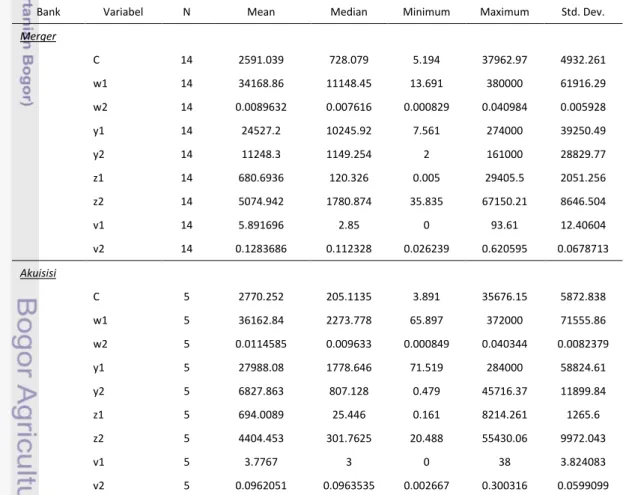

Tabel 6. Variabel-variabel Input dan Output dari Bank-bank Merger dan Akuisisi Tahun 2002-2012 (milyar rupiah)

Bank Variabel N Mean Median Minimum Maximum Std. Dev.

Merger C 14 2591.039 728.079 5.194 37962.97 4932.261 w1 14 34168.86 11148.45 13.691 380000 61916.29 w2 14 0.0089632 0.007616 0.000829 0.040984 0.005928 y1 14 24527.2 10245.92 7.561 274000 39250.49 y2 14 11248.3 1149.254 2 161000 28829.77 z1 14 680.6936 120.326 0.005 29405.5 2051.256 z2 14 5074.942 1780.874 35.835 67150.21 8646.504 v1 14 5.891696 2.85 0 93.61 12.40604 v2 14 0.1283686 0.112328 0.026239 0.620595 0.0678713 Akuisisi C 5 2770.252 205.1135 3.891 35676.15 5872.838 w1 5 36162.84 2273.778 65.897 372000 71555.86 w2 5 0.0114585 0.009633 0.000849 0.040344 0.0082379 y1 5 27988.08 1778.646 71.519 284000 58824.61 y2 5 6827.863 807.128 0.479 45716.37 11899.84 z1 5 694.0089 25.446 0.161 8214.261 1265.6 z2 5 4404.453 301.7625 20.488 55430.06 9972.043 v1 5 3.7767 3 0 38 3.824083 v2 5 0.0962051 0.0963535 0.002667 0.300316 0.0599099

Catatan: C= Total Biaya, w1=Total dana, w2= Rasio upah tenaga kerja, y1=Total kredit, y2=Sekuritas, z1=Pendapatan bukan bunga, z2=Ekuitas, v1= NPL, v2= EOTA

Nilai rata-rata dari variabel total biaya (C) pada bank-bank merger di Indonesia sebesar Rp. 2.591,04 milyar rupiah dan bank Danamon merupakan bank yang memiliki biaya total terbesar diantara bank-bank merger lainnya yaitu Rp. 37.962,97 milyar rupiah. Sementara Bank Artha Graha total biaya pada periode pengamatan selama penelitian hanya sebesar Rp. 5,29 milyar rupiah. Hal ini menunjukkan adanya gap yang cukup tinggi antara satu bank dengan bank yang lainnya. Nilai rata-rata variabel total dana pihak ketiga (w1) untuk bank-bank merger Rp. 34.168,86 milyar rupiah dengan total dana pihak ketiga yang terbesar sebesar Rp. 380.000 milyar rupiah (Bank Mandiri) dan total dana pihak ketiga yang terkecil sebesar Rp.13,69 milyar rupiah (Bank Artha Graha) dengan keragaman sebesar Rp. 61.916,3 milyar rupiah. Rasio upah tenaga kerja (w2) maksimum sebesar 0,0409 (Bank Artha Graha) dan minimum sebesar 0,000829 (Bank Sumitomo) dengan rata-rata rasio upah tenaga kerja sebesar 0,009. Hal ini menunjukkan bahwa Bank Artha Graha mempunyai rasio upah tenaga kerja yang cukup besar dibandingkan bank-bank lainnya yang sekelompok dengan bank-bank merger dan akuisisi. Nilai rata-rata dari total kredit yang diberikan sebesar Rp. 24.527,2 milyar rupiah dengan total kredit terbesar dimiliki oleh Bank Mandiri sebesar Rp. 274.000 milyar rupiah dan total kredit terkecil dimiliki oleh Bank Commonwealth sebesar Rp. 7,56 milyar rupiah. Nilai rata-rata dari total sekuritas kelompok bank-bank merger (y2) adalah Rp. 11.248,3 milyar rupiah dengan nilai terkecilnya adalah Rp. 2 milyar rupiah dimiliki oleh Bank Artha Graha dan nilai terbesarnya adalah Rp. 161.000 milyar rupiah dimiliki oleh Bank Mandiri. Secara keseluruhan variabel-variabel dalam model memiliki gap yang cukup tinggi antara bank yang satu dengan bank yang lainnya.

Berdasarkan informasi hasil penelitian menunjukkan bahwa bank BUMN seperti Bank Mandiri cukup banyak menyimpan sebagian asset bank tersebut dalam bentuk obligasi pemerintah maupun surat-surat berharga selain menyalurkan asset dalam bentuk pemberian kredit kepada pihak ketiga menurut laporan keuangan konsolidasi Bank Mandiri tahun 2008 hingga tahun 2010. Namun ada sumber yang menyebutkan bahwa sebagian besar bank BUMN banyak menyimpan total funds dalam bentuk obligasi daripada menyalurkan dalam bentuk kredit (Herminingsih, 2010). Nilai rata-rata dari total ekuitas untuk

seluruh bank-bank merger (z2) adalah Rp. 5.074,942 milyar rupiah dengan nilai terkecilnya Rp. 35,835 milyar rupiah dipegang oleh Bank Windu Kencana dan nilai terbesarnya Rp. 67.150,21 milyar rupiah dipegang oleh Bank Mandiri dengan tingkat keragaman Rp. 8.646,5 milyar rupiah. Nilai NPL terkecil pada bank-bank merger adalah 0,00 persen yang menunjukkan persentase kredit macet, kredit kurang lancar dan kredit diragukan terhadap total kredit sangat kecil bahkan tidak ada karena bernilai 0,00 persen sedangkan NPL terbesar adalah 93,6 persen, hal ini menunjukkan bank dengan NPL terbesar adalah bank yang sangat buruk kinerja pemberian kreditnya karena tingginya kemacetan kredit atau gagal bayar kredit para debitur.

Nilai rata-rata dari variabel total biaya (C) pada bank-bank akuisisi di Indonesia sebesar Rp. 2.770,25 milyar rupiah dengan biaya terbesar ditanggung oleh Bank BRI sebesar Rp. 35.676,15 milyar rupiah dan total biaya terkecil dikeluarkan oleh Bank Hana sebesar Rp. 3,89 milyar rupiah dengan keragaman sebesar Rp. 5.872,84 milyar rupiah. Nilai rata-rata variabel total dana pihak ketiga (w1) untuk bank-bank akuisisi Rp. 36.162,84 milyar rupiah dengan total dana pihak ketiga yang terbesar sebesar Rp. 372.000 milyar rupiah (Bank BRI) dan total dana pihak ketiga yang terkecil sebesar Rp.65,89 milyar rupiah (Bank Hana) dengan keragaman sebesar Rp. 71.555,86 milyar rupiah. Rasio upah tenaga kerja (w2) maksimum sebesar 0,0403 (Bank Hana) dan minimum sebesar 0,000849 (Bank Victoria) dengan rata-rata rasio upah tenaga kerja sebesar 0,011. Hal ini menunjukkan bahwa Bank Hana mempunyai rasio upah tenaga kerja yang cukup besar dibandingkan bank-bank lainnya yang sekelompok dengan bank-bank akuisisi. Nilai rata-rata dari total kredit yang diberikan sebesar Rp. 27.988,08 milyar rupiah dengan total kredit terbesar dimiliki oleh Bank BRI sebesar Rp. 284.000 milyar rupiah dan total kredit terkecil dimiliki oleh Bank Hana sebesar Rp. 71,52 milyar rupiah. Nilai rata-rata dari total sekuritas kelompok bank-bank akuisisi (y2) adalah Rp. 6.827,86 milyar rupiah dengan nilai terkecilnya adalah Rp. 479 juta rupiah dimiliki oleh Bank of India dan nilai terbesarnya adalah Rp. 45.716,37 milyar rupiah dimiliki oleh Bank BRI. Hasil pengolahan ini membuktikan bahwa Bank BRI banyak memberikan kredit kepada nasabah bank tersebut. BRI juga lebih memfokuskan pemberian kredit kepada usaha kecil.

Sehingga total kredit BRI lebih besar diantara bank-bank yang merger dan akuisisi. Nilai rata-rata dari total ekuitas untuk seluruh bank-bank akuisisi (z2) adalah Rp. 4.404,45 milyar rupiah dengan nilai terkecilnya Rp. 20,488 milyar rupiah dimiliki oleh Bank Hana dan nilai terbesarnya Rp. 55.430,06 milyar rupiah dimiliki oleh Bank HSBC dengan tingkat keragaman Rp. 9.972,04 milyar rupiah. Nilai NPL terkecil pada bank-bank merger adalah 0,00 persen yang menunjukkan persentase kredit macet, kredit kurang lancar dan kredit diragukan terhadap total kredit sangat kecil bahkan tidak ada karena bernilai 0,00 persen sedangkan NPL terbesar adalah 38 persen sedangkan batas dinyatakan sehat suatu bank jika NPL suatu bank dibawah 6 persen. Maka jika NPLnya lebih besar dari 6 persen, artinya masih ada beberapa bank akuisisi yang masih dinyatakan tidak sehat dilihat dari sisi NPL.

Dilihat secara keseluruhan, dibandingkan antara bank-bank yang merger dan akuisisi tampak bahwa variabel biaya, dana pihak ketiga, upah tenaga kerja, total kredit dan ekuitas memiliki keragaman yang terbesar pada bank-bank akuisisi. Sedangkan variabel total sekuritas, pendapatan bukan bunga, NPL dan EOTA memiliki keragaman terbesar pada bank-bank merger. Hal ini menunjukkan bahwa bank-bank akuisisi memiliki kesenjangan dalam menghasilkan biaya, dana pihak ketiga, upah tenaga kerja, total kredit dan ekuitas. Hal ini disinyalir adanya bank yang memiliki asset terbesar sehingga jika dibandingkan dengan bank-bank lain yang lebih kecil ukuran asetnya akan terlihat mempunyai gap yang sangat besar. Karena bank dengan asset yang besar akan menghasilkan laba yang besar dan biaya yang juga besar serta menghasilkan variabel-variabel yang mempengaruhi biaya juga akan cenderung lebih besar.

Tabel 7 dan Tabel 8 Menyajikan hasil estimasi parameter dari fungsi biaya dan fungsi keuntungan lainnya dengan menggunakan model SFA. Diharapkan dengan menggunakan dua fungsi ini dapat memperlihatkan variasi hasil serta mengkomparasi hasil estimasi dari dualitas fungsi tersebut, selain itu juga digunakan untuk menduga pengaruh dari faktor-faktor input terhadap output perbankan.

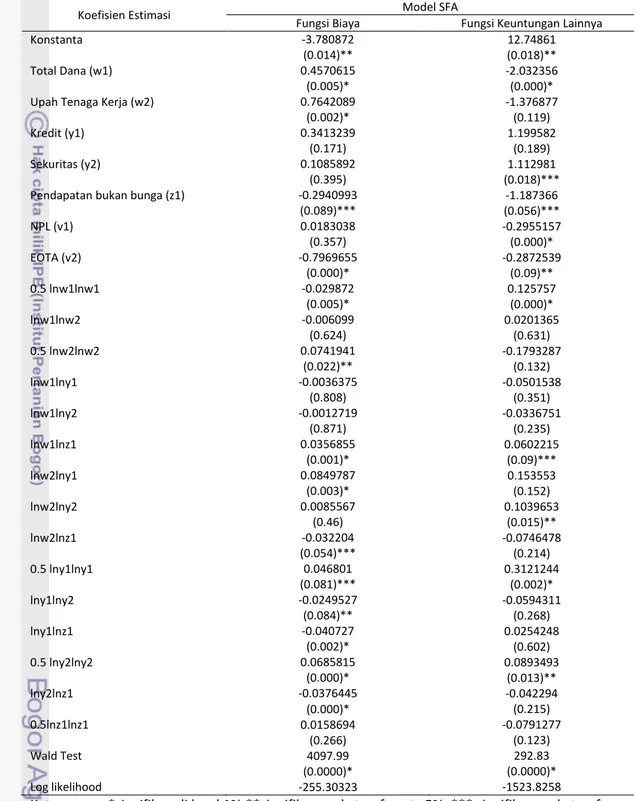

Tabel 7. Hasil Estimasi Fungsi Biaya dan Fungsi Keuntungan Lainnya Menggunakan Model SFA (pendekatan Time Invariant)

Koefisien Estimasi Fungsi Biaya Model SFA Fungsi Keuntungan Lainnya Konstanta

Total Dana (w1) Upah Tenaga Kerja (w2) Kredit (y1)

Sekuritas (y2)

Pendapatan bukan bunga (z1) NPL (v1) EOTA (v2) 0.5 lnw1lnw1 lnw1lnw2 0.5 lnw2lnw2 lnw1lny1 lnw1lny2 lnw1lnz1 lnw2lny1 lnw2lny2 lnw2lnz1 0.5 lny1lny1 lny1lny2 lny1lnz1 0.5 lny2lny2 lny2lnz1 0.5lnz1lnz1 Wald Test Log likelihood -3.780872 (0.014)** 0.4570615 (0.005)* 0.7642089 (0.002)* 0.3413239 (0.171) 0.1085892 (0.395) -0.2940993 (0.089)*** 0.0183038 (0.357) -0.7969655 (0.000)* -0.029872 (0.005)* -0.006099 (0.624) 0.0741941 (0.022)** -0.0036375 (0.808) -0.0012719 (0.871) 0.0356855 (0.001)* 0.0849787 (0.003)* 0.0085567 (0.46) -0.032204 (0.054)*** 0.046801 (0.081)*** -0.0249527 (0.084)** -0.040727 (0.002)* 0.0685815 (0.000)* -0.0376445 (0.000)* 0.0158694 (0.266) 4097.99 (0.0000)* -255.30323 12.74861 (0.018)** -2.032356 (0.000)* -1.376877 (0.119) 1.199582 (0.189) 1.112981 (0.018)*** -1.187366 (0.056)*** -0.2955157 (0.000)* -0.2872539 (0.09)** 0.125757 (0.000)* 0.0201365 (0.631) -0.1793287 (0.132) -0.0501538 (0.351) -0.0336751 (0.235) 0.0602215 (0.09)*** 0.153553 (0.152) 0.1039653 (0.015)** -0.0746478 (0.214) 0.3121244 (0.002)* -0.0594311 (0.268) 0.0254248 (0.602) 0.0893493 (0.013)** -0.042294 (0.215) -0.0791277 (0.123) 292.83 (0.0000)* -1523.8258 Keterangan: *signifikan di level 1%;**signifikan pada taraf nyata 5% ;*** signifikan pada taraf nyata 10%; Angka didalam kurung adalah t-statistik

Sumber : hasil pengolahan

Secara umum, hasil estimasi dari model SFA menunjukkan hasil yang cukup baik, terlihat dari tingkat signifikansi koefisien parameter yang sebagian besar signifikan pada taraf nyata 1 persen, 5 persen dan 10 persen, baik secara

keseluruhan (ditunjukkan oleh nilai statistic uji-Wald) maupun secara individual (ditunjukkan oleh nilai statistic uji-t). Namun, jika dilihat dari tanda koefisien estimasi untuk seluruh variabel bebas yang digunakan dalam model, ada sebagian kecil variabel yang mempunyai tanda negatif sehingga tidak sesuai dengan harapan teoritis (lihat Tabel 7). Jadi hanya sebagian lainnya yang menunjukkan bahwa variabel-variabel tersebut merupakan faktor penentu terhadap variabel biaya maupun variabel keuntungan.

Pada Tabel 7 terlihat bahwa variabel-variabel yang signifikan terhadap biaya (cost) adalah total dana pihak ketiga, upah tenaga kerja, pendapatan bukan bunga dan EOTA. Namun demikian variabel pendapatan bukan bunga dan EOTA bertanda negatif, artinya variabel tersebut berpengaruh negatif terhadap variabel cost.

Koefisien estimasi bagi variabel total dana, upah tenaga kerja, kredit, sekuritas, penadapatan bukan bunga, NPL dan EOTA diperoleh dalam bentuk logaritma natural, dengan demikian koefisien-koefisien estimasi yang disajikan pada Tabel 7 merupakan nilai elastisitas biaya terhadap semua faktor tersebut. Dari hasil estimasi diperoleh koefisien total dana pihak ketiga sebesar 0,457, yang artinya apabila terjadi kenaikan total dana pihak ketiga sebesar 1 persen diduga akan meningkatkan biaya sebesar 0,46 persen, ceteris paribus. Nilai elastisitas upah tenaga kerja merupakan nilai elastisitas terbesar pada hasil pengolahan ini sebesar 0,76. Nilai ini menjelaskan bahwa jika terjadi kenaikan upah tenaga kerja sebesar 1 persen diduga akan meningkatkan biaya (cost) sekitar 0,76 persen, ceteris paribus. Mengingat bahwa industri perbankan di Indonesia relatif intensif tenaga kerja sebagai upaya untuk menjangkau nasabah maka upah tenaga kerja relatif sensitif terhadap biaya dibandingkan dengan variabel lainnnya. Sementara itu, untuk koefisien estimasi pendapatan bukan bunga sebesar -0,294, nilai ini menjelaskan bahwa jika terjadi kenaikan pendapatan bukan bunga sebesar 1 persen, diduga akan menurunkan biaya (cost) sekitar 0,29 persen, ceteris paribus. Begitu juga dengan koefisien estimasi EOTA yang bernilai -0,797, yang berarti terjadi kenaikan EOTA sebesar 1 persen diduga akan menurunkan biaya (cost) sekitar 0,79 persen, ceteris paribus. Dari ketiga variabel yang signifikan terlihat bahwa nilai elastisitas upah tenaga kerja memiliki nilai elastisitas yang sangat

tinggi, yaitu 0,76. Hasil laporan laba rugi menunjukkan bahwa masih tingginya besaran nilai biaya tenaga kerja sehingga biaya tenaga kerja tetap menjadi penyumbang terbesar terhadap total biaya suatu bank. Adanya ekspansi industri perbankan akhir-akhir ini berdampak terhadap penyerapan tenaga kerja yang cukup besar terutama untuk pengadaan jaringan unit kerja yang baru. Tenaga-tenaga kerja baru ini banyak ditempatkan untuk memperkuat unit kredit karena unit kredit membutuhkan tenaga kerja yang lebih banyak dibandingkan unit-unit lainnya. Sehingga dapat disimpulkan kondisi perbankan di Indonesia belum mampu mencapai efisien jika pengaruh biaya tenaga kerja masih sangat tinggi terhadap total biaya. Untuk melihat skor efisiensi masing-masing bank dapat dilihat pada analisis sub bab berikutnya.

Tabel 7 juga menyajikan hasil estimasi pada fungsi keuntungan lainnya, dimana variabel-variabel yang siginifikan terhadap variabel keuntungan lainnya yaitu variabel total dana pihak ketiga, sekuritas, pendapatan bukan bunga, NPL dan EOTA. Koefisien estimasi total dana pihak ketiga sebesar -2,03, nilai estimasi tersebut menjelaskan bahwa jika terjadi kenaikan total dana pihak ketiga sebesar 1 persen, diduga akan menurunkan alternative profit sekitar 2,03 persen, ceteris paribus, karena peningkatan dana pihak ketiga akan mendorong terjadinya peningkatan cost of fund (beban bunga simpanan) dan jika tidak diiringi dengan peningkatan return dari pemberian kredit maka laba suatu bank akan turun sebagai akibat dari kenaikan total dana pihak ketiga. Untuk hasil estimasi koefisien variabel sekuritas diperoleh sebesar 1,112 persen, nilai estimasi ini menjelaskan bahwa jika terjadi kenaikan sekuritas sebesar 1 persen, diduga akan meningkatkan profit sekitar 1,11 persen, ceteris paribus. Hal ini jelas menunjukkan jika bank meningkatkan penyaluran asetnya dalam bentuk sekuritas atau dalam bentuk surat berharga lainnya, bunga dari surat berharga tersebut akan meningkatkan pendapatan bagi sebuah bank. Sementara itu, koefisien estimasi pendapatan bukan bunga sebesar -1,187. Angka ini menjelaskan bahwa jika terjadi kenaikan pendapatan bukan bunga sebesar 1 persen, diduga akan menurunkan alternative profit sekitar 1,18 persen, ceteris paribus.

Variabel yang signifikan terhadap keuntungan lainnya selanjutnya adalah variabel NPL, dimana koefisien estimasinya sebesar -0,295, angka ini

menjelaskan bahwa jika terjadi kenaikan NPL sebesar 1 persen diduga akan menurunkan alternative profit sebesar 0,29 persen, ceteris paribus. Profitabilitas suatu bank diukur dengan berbagai macam rasio diantaranya Return On Asset (ROA), Return On Equity (ROE) dan Net Profit Margin (NPM). Ada beberapa penelitian diantaranya penelitian oleh Utomo (2008) yang melakukan penelitian tentang hubungan variabel NPL terhadap kinerja keuangan di Bank Mandiri yang menghasilkan suatu kesimpulan bahwa NPL berhubungan negatif terhadap ROA, ROE dan NPM. NPL yang tinggi adalah indikator gagalnya bank dalam mengelola bisnis antara lain timbulnya masalah likuiditas (ketidakmampuan membayar pihak ketiga), rentabilitas (utang tidak bisa ditagih) dan solvabilitas (modal berkurang). NPL yang meningkat maka akan meningkatkan cadangan yang harus disiapkan dan ketika bank menghapus kredit yang bermasalah (NPL yang tinggi), cadangan tersebut menjadi biaya penghapusan piutang sehingga berakibat bank mengalami penurunan laba. Hasil penelitian ini sejalan dengan beberapa temuan sebelumnya bahwa NPL meningkat dapat berakibat terhadap penurunan laba.

Variabel yang signifikan selanjutnya yaitu variabel EOTA, dimana nilai elastisitasnya sebesar -0,287, angka ini menjelaskan jika terjadi kenaikan EOTA sebesar 1 persen diduga akan menurunkan keuntungan lainnya sebesar 0,28 persen. EOTA merupakan rasio antara ekuitas terhadap aktiva atau aset suatu bank. Jika semakin besar rasio EOTA mengindikasikan dua kemungkinan yaitu ekuitas yang semakin besar atau aset bank tersebut yang rendah. Jika ekuitas semakin besar atau asset bank tersebut rendah mengindikasikan pendapatan bank tersebut menurun. Hal tersebut konsisten dengan hasil penelitian ini yang menunjukkan jika rasio EOTA semakin besar maka akan menurunkan laba suatu bank.

Secara keseluruhan variabel yang signifikan terhadap variabel keuntungan lainnya, terlihat bahwa variabel sekuritas memiliki nilai elastisitas yang paling tinggi dibandingkan dengan variabel-variabel lainnya yang signifikan. Seperti dikutip dari Harian Neraca1 menyebutkan bahwa sebagian besar bank yang beroperasi di Indonesia hanya mengandalkan transaksi surat berharga dan mencari

keuntungan lewat fee based income. Hal tersebut dipertegas dengan perspektif dari dunia usaha yang mengungkapkan pangsa kredit bank dari total pembiayaan perusahaan masih sangat minim. Artinya, bank lebih banyak menempatkan dananya di Surat Berharga Negara (SBN) dan Sertifikat Bank Indonesia (SBI), dibandingkan disalurkan di sisi perkreditan untuk membiayai sektor produktif.

Dari penjelasan diatas dapat dilihat bahwa pengaruh parsial upah tenaga kerja dapat mendorong terjadinya peningkatan biaya dari bank tersebut, hal ini sesuai dengan harapan teoritis bahwa jika terjadi peningkatan jumlah tenaga kerja akan meningkatkan upah tenaga kerja yang ditanggung oleh perusahaan tersebut. Hal ini berdampak pada peningkatan biaya perbankan. Berbeda dengan fungsi keuntungan lainnya, dimana pengaruh parsial dari variabel sekuritas dapat mendorong peningkatan laba dari bank. Namun, pengaruh parsial dari masing-masing variabel total dana, pendapatan bukan bunga, NPL dan EOTA dapat menurunkan laba dari bank.

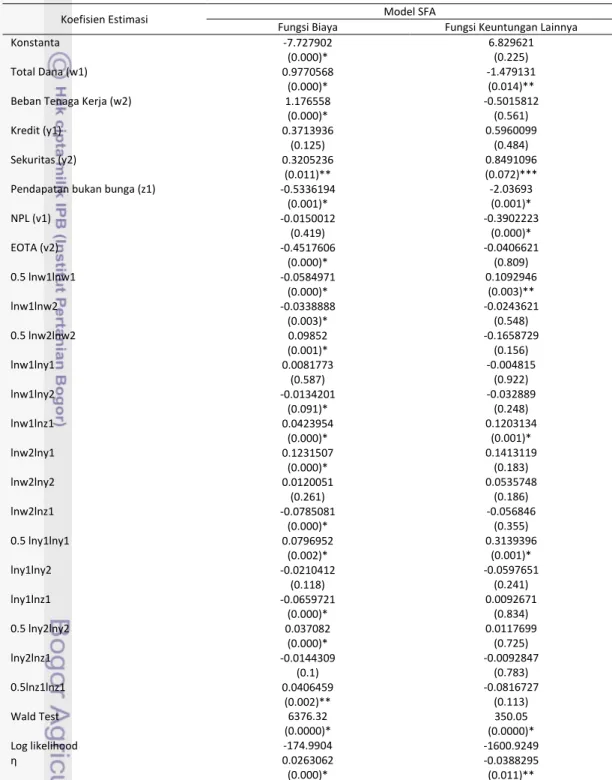

Pada Tabel 8, hasil analisis yang menggunakan pendekatan time varying decay. Diharapkan akan memberikan hasil yang lebih baik daripada pendekatan time invariant. Selain itu, dengan menggunakan pendekatan time varying decay dapat menghasilkan variabel η (dibaca:eta). Variabel η ini dapat memberikan gambaran efisiensi dari bank-bank tersebut apakah akan meningkat atau menurun selama kurun waktu periode penelitian.

Pada fungsi biaya terlihat bahwa variabel-variabel yang signifikan terhadap biaya (cost) adalah total dana pihak ketiga, upah tenaga kerja, sekuritas, pendapatan bukan bunga dan EOTA. Variabel pendapatan bukan bunga dan EOTA bertanda negatif, artinya variabel tersebut berpengaruh negatif terhadap variabel cost. Dari hasil estimasi diperoleh koefisien total dana pihak ketiga sebesar 0,977. Nilai ini menjelaskan bahwa jika terjadi kenaikan total dana pihak ketiga sebesar 1 persen diduga akan meningkatkan biaya (cost) sekitar 0,98 persen, ceteris paribus. Sementara itu, untuk koefisien estimasi upah tenaga kerja sebesar 1,176, nilai ini menjelaskan bahwa jika terjadi kenaikan upah tenaga kerja sebesar 1 persen, diduga akan meningkatkan biaya (cost) sekitar 1,18 persen, ceteris paribus. Selanjutnya untuk koefisien estimasi sekuritas (surat-surat berharga yang dimiliki bank tersebut) sebesar 0,32, artinya jika terjadi kenaikan

total sekuritas sebesar 1 persen maka diduga akan meningkatkan total biaya (cost) sebesar 0,32 persen, ceteris paribus.

Tabel 8. Hasil Estimasi Fungsi Biaya dan Fungsi Keuntungan Lainnya Menggunakan Model SFA (pendekatan Time Varying Decay)

Koefisien Estimasi Fungsi Biaya Model SFA Fungsi Keuntungan Lainnya Konstanta

Total Dana (w1) Beban Tenaga Kerja (w2) Kredit (y1)

Sekuritas (y2)

Pendapatan bukan bunga (z1) NPL (v1) EOTA (v2) 0.5 lnw1lnw1 lnw1lnw2 0.5 lnw2lnw2 lnw1lny1 lnw1lny2 lnw1lnz1 lnw2lny1 lnw2lny2 lnw2lnz1 0.5 lny1lny1 lny1lny2 lny1lnz1 0.5 lny2lny2 lny2lnz1 0.5lnz1lnz1 Wald Test Log likelihood η -7.727902 (0.000)* 0.9770568 (0.000)* 1.176558 (0.000)* 0.3713936 (0.125) 0.3205236 (0.011)** -0.5336194 (0.001)* -0.0150012 (0.419) -0.4517606 (0.000)* -0.0584971 (0.000)* -0.0338888 (0.003)* 0.09852 (0.001)* 0.0081773 (0.587) -0.0134201 (0.091)* 0.0423954 (0.000)* 0.1231507 (0.000)* 0.0120051 (0.261) -0.0785081 (0.000)* 0.0796952 (0.002)* -0.0210412 (0.118) -0.0659721 (0.000)* 0.037082 (0.000)* -0.0144309 (0.1) 0.0406459 (0.002)** 6376.32 (0.0000)* -174.9904 0.0263062 (0.000)* 6.829621 (0.225) -1.479131 (0.014)** -0.5015812 (0.561) 0.5960099 (0.484) 0.8491096 (0.072)*** -2.03693 (0.001)* -0.3902223 (0.000)* -0.0406621 (0.809) 0.1092946 (0.003)** -0.0243621 (0.548) -0.1658729 (0.156) -0.004815 (0.922) -0.032889 (0.248) 0.1203134 (0.001)* 0.1413119 (0.183) 0.0535748 (0.186) -0.056846 (0.355) 0.3139396 (0.001)* -0.0597651 (0.241) 0.0092671 (0.834) 0.0117699 (0.725) -0.0092847 (0.783) -0.0816727 (0.113) 350.05 (0.0000)* -1600.9249 -0.0388295 (0.011)**

Keterangan: *signifikan di level 1%;**signifikan pada taraf nyata 5% ;*** signifikan pada taraf nyata 10%; Angka didalam kurung adalah t-statistik

Untuk koefisien pendapatan bukan bunga bernilai sebesar –0,533, artinya bahwa jika terjadi kenaikan pendapatan bukan bunga sebesar 1 persen, maka diduga akan menurunkan total cost sebesar 0,53 persen, ceteris paribus. Terakhir, besaran untuk koefisien EOTA adalah -0,451, artinya jika terjadi kenaikan EOTA sebesar 1 persen maka diduga akan menurunkan total cost (total biaya) sebesar 0,45 persen, ceteris paribus.

Pada Tabel 8 juga dapat menunjukkan hasil estimasi pada fungsi keuntungan lainnya, dimana variabel-variabel yang siginifikan terhadap variabel keuntungan lainnya yaitu variabel total dana pihak ketiga, sekuritas, pendapatan bukan bunga dan NPL. Koefisien estimasi total dana pihak ketiga sebesar -1,479, nilai estimasi tersebut menjelaskan bahwa jika terjadi kenaikan total dana sebesar 1 persen, diduga akan menurunkan keuntungan lainnya sekitar 1,48 persen, ceteris paribus.

Untuk hasil estimasi koefisien variabel sekuritas diperoleh sebesar 0,849 persen, nilai estimasi ini menjelaskan bahwa jika terjadi kenaikan sekuritas sebesar 1 persen, diduga akan meningkatkan profit sekitar 0,85 persen, ceteris paribus. Sedangkan untuk koefisien estimasi pendapatan bukan bunga yang nilainya sebesar -2,037, angka ini menjelaskan bahwa jika terjadi kenaikan pendapatan bukan bunga sebesar 1 persen, diduga akan menurunkan keuntungan lainnya sekitar 2,034 persen, ceteris paribus. Variabel lainnya dalam model yang signifikan terhadap keuntungan lainnya yaitu NPL, dimana koefisien estimasinya sebesar -0,390, angka ini menjelaskan bahwa jika terjadi kenaikan NPL sebesar 1 persen diduga akan menurunkan keuntungan lainnya sebesar 0,39 persen, ceteris paribus.

Battese dan Coelli (1992) menyatakan bahwa bila parameter η yang dihasilkan oleh pendekatan SFA dengan menggunakan metode time varying decay maka jika nilai SFA positif berarti technical efficiency atau cost efficiency akan meningkat seiring waktu, sebaliknya bila parameter η bernilai negatif maka technical efficiency atau cost efficiency akan menurun seiring dengan bertambahnya waktu. Hasil estimasi yang disajikan oleh Tabel 8 menunjukkan bahwa parameter estimasi η untuk cost function bernilai 0,026 (positif) sedangkan parameter estimasi η untuk alternative profit function bernilai -0,038 (negatif).

Dari hasil estimasi tersebut dapat dijelaskan bahwa telah terjadi perubahan tingkat efisiensi pada bank-bank merger dan akuisisi di Indonesia, jika dilihat dari sisi biaya (cost), bank-bank yang merger dan akuisisi mengalami perubahan tingkat efisiensi yang cenderung meningkat, sedangkan jika dilihat dari sisi profitnya, bank-bank merger dan akuisisi mengalami perubahan tingkat efisiensi yang cenderung menurun. Dengan kata lain, bahwa selama periode amatan variabel-variabel input yang signifikan terhadap biaya dan mempunyai tanda negatif (yaitu: pendapatan bukan bunga, NPL dan EOTA) dapat meminimalkan total biaya yang ditanggung oleh bank tersebut, sehingga efisiensi dari sisi biaya (cost efficiency) cenderung semakin efisien. Namun, lain halnya jika dilihat dari sisi profit dimana selama periode amatan variabel-variabel input yang signifikan terhadap keuntungan lainnya (alternative profit) dan mempunyai tanda positif (yaitu: kredit, sekuritas dan EOTA) tidak mampu meningkatkan profit dari bank tersebut, sehingga efisiensi (technical efficiency) dari sisi alternative profit cenderung semakin tidak efisien.

5.2.Efisiensi Kelompok Bank-bank Merger dan Akuisisi

Sebagaimana telah dibahas pada sub bab sebelumnya bahwa nilai efisiensi berkisar antara 0 dan 1. Efisiensi bernilai 1 menunjukkan bank yang paling efisien dalam sampel pada periode tertentu dan efisiensi bernilai 0 atau mendekati 0 menunjukkan bank yang kurang efisien atau tidak efisien dalam sampel pada periode tertentu.

Selanjutnya, dari hasil estimasi dengan pendekatan SFA dipilih dari hasil estimasi yang paling baik dapat dihitung nilai efisiensi biaya (cost efficiency) dan efisiensi alternative profit (technical efficiency) dari bank-bank merger dan akuisisi (lihat Tabel 9). Dalam hal ini, semakin tinggi nilai efisiensi suatu bank maka menunjukkan bahwa semakin efisien bank tersebut dalam mengelola faktor-faktor input (total dana, upah tenaga kerja, kredit, sekuritas, pendapatan bukan bunga, NPL dan EOTA) yang digunakan. Dari Tabel 8 terlihat bahwa dari kedua fungsi (baik fungsi biaya maupun fungsi keuntungan lainnya) menghasilkan perhitungan yang cukup jauh berbeda walaupun ada beberapa bank yang tetap

konsisten dalam tingkat efisiensinya (baik dari sisi biaya maupun sisi keuntungan lainnya).

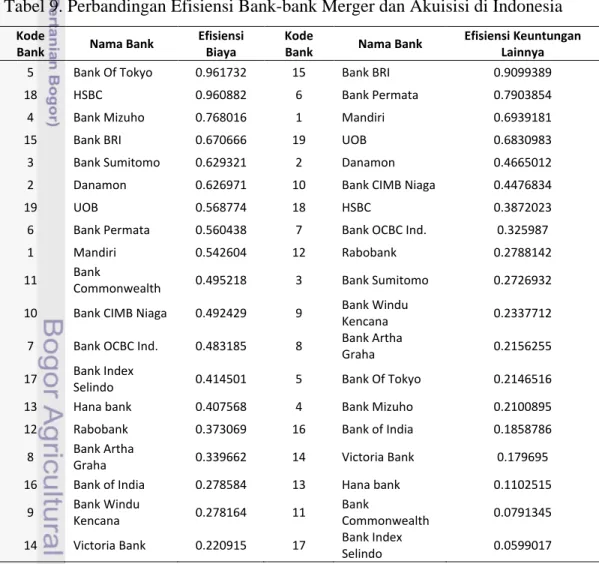

Dari Tabel 9 dilihat dari hasil perhitungan efisiensi biaya efisiensi yang tertinggi dimiliki oleh bank asing yang ada di Indonesia. Secara detail dapat dipaparkan bahwa bank yang lebih efisien dari sisi biaya (cost) pada penelitian ini yaitu Bank of Tokyo, peringkat kedua terbaik efisiensinya adalah bank HSBC dan peringkat ketiga adalah Bank Mizuho dengan nilai efisiensi masing-masing bank tersebut adalah (0,961), (0,960) dan (0,768). Disini artinya bahwa Bank of Tokyo beroperasi secara efisien sebesar 96,1 persen atau terdapat 3,9 persen efisiensi biaya yang masih bisa dimanfaatkan oleh bank tersebut untuk mencapai efisiensi yang optimal. Bank HSBC dan Bank Mizuho masing-masing beroperasi secara efisien sebesar 96 persen dan 76,8 persen atau ada 4 persen dan 23,2 persen efisiensi biaya yang masih bisa dimanfaatkan oleh Bank HSBC dan Bank Mizuho agar mencapai efisiensi yang optimal. Bank BRI, Bank Sumitomo dan Bank Danamon secara keseluruhan beroperasi secara efisien diatas 60 persen sedangkan bank-bank lainnya beroperasi sekitar 50 persen atau kurang dari 50 persen sehingga disini terlihat bahwa bank-bank di Indonesia masih banyak yang belum mencapai efisiensi biaya secara maksimal. Hasil penelitian ini sangat kontras dengan penelitian yang dilakukan oleh Huizinga, et al. (2001) bahwa hasil perhitungan efisiensi bank-bank yang merger di Eropa menunjukkan efisiensi biaya bank berhubungan positif dengan pelaksanaan merger. Selain itu dengan dilakukannya merger efisiensi keuntungan bank juga secara keseluruhan mengalami peningkatan.

Alasan dibalik tingginya nilai efisiensi yang dimiliki oleh bank-bank asing atau bank-bank swasta yang dikuasai oleh bank asing adalah karena rendahnya cost of lending (bunga pinjaman) pada bank-bank asing terutama bank di Jepang (suku bunga kredit di Negara Jepang berkisar antara 0 hingga 0,1 persen). Sehingga sumber pendanaan yang berasal dari negara asal memiliki biaya yang lebih murah karena terkait dengan adanya kebijakan suku bunga di Jepang yang sangat rendah. Sedangkan di Indonesia masih menerapkan suku bunga kredit yang relatif tinggi berkisar 12 persen dan suku bunga tabungan (cost of fund) yang juga tinggi. Dana yang terserap dibank-bank asing khususnya bank Jepang banyak

disalurkan ke SBI maupun SUN karena spread antara suku bunga kredit di Jepang dan suku bunga kredit di Indonesia lebih besar, sehingga bank-bank tersebut lebih tertarik untuk menyalurkan kredit ke Indonesia. Dana-dana yang dihimpun oleh bank asing tersebut banyak berasal dari negara mereka namun karena bank-bank asing tersebut berpandangan bahwa penyaluran kredit diIndonesia lebih menguntungkan sehingga bank-bank tersebut mengalami zero cost dan zero risk. Tambahan lagi dengan adanya regulasi dari Bank Indonesia yang membebaskan bank-bank asing untuk membuka kantor cabang di Indonesia sehingga membuat bank-bank asing lebih leluasa dalam pengelolaan dana yang terhimpun. Fungsi intermediasi pada bank-bank asing juga berjalan lebih baik dibandingkan dengan bank-bank swasta nasional. Hal inilah yang menjadi sebab dan akibat yang membuat bank-bank asing yang beroperasi di Indonesia lebih efisien dibandingkan dengan bank-bank swasta nasional maupun bank pemerintah.

Tabel 9. Perbandingan Efisiensi Bank-bank Merger dan Akuisisi di Indonesia

Kode

Bank Nama Bank Efisiensi Biaya Kode Bank Nama Bank Efisiensi Keuntungan Lainnya

5 Bank Of Tokyo 0.961732 15 Bank BRI 0.9099389

18 HSBC 0.960882 6 Bank Permata 0.7903854

4 Bank Mizuho 0.768016 1 Mandiri 0.6939181

15 Bank BRI 0.670666 19 UOB 0.6830983

3 Bank Sumitomo 0.629321 2 Danamon 0.4665012

2 Danamon 0.626971 10 Bank CIMB Niaga 0.4476834

19 UOB 0.568774 18 HSBC 0.3872023

6 Bank Permata 0.560438 7 Bank OCBC Ind. 0.325987

1 Mandiri 0.542604 12 Rabobank 0.2788142

11 Bank Commonwealth 0.495218 3 Bank Sumitomo 0.2726932

10 Bank CIMB Niaga 0.492429 9 Bank Windu Kencana 0.2337712

7 Bank OCBC Ind. 0.483185 8 Bank Artha Graha 0.2156255

17 Bank Index Selindo 0.414501 5 Bank Of Tokyo 0.2146516

13 Hana bank 0.407568 4 Bank Mizuho 0.2100895

12 Rabobank 0.373069 16 Bank of India 0.1858786

8 Bank Artha Graha 0.339662 14 Victoria Bank 0.179695

16 Bank of India 0.278584 13 Hana bank 0.1102515

9 Bank Windu Kencana 0.278164 11 Bank Commonwealth 0.0791345

14 Victoria Bank 0.220915 17 Bank Index Selindo 0.0599017

Namun, jika dilihat tingkat efisiensinya dari sisikeuntungan lainnya, yang beroperasi secara efisien yaitu Bank BRI, selanjutnya Bank Permata kemudian Bank Mandiri dengan nilai efisiensi masing-masing bank tersebut adalah (0,909), (0,790) dan (0,693). Makna dari nilai tersebut menyatakan bahwa Bank BRI beroperasi secara efisien 90,9 persen atau terdapat 9,1 persen keuntungan yang terbuang. Begitu juga dengan Bank Permata dan Bank Mandiri, masing-masing bank tersebut beroperasi secara efisien sebesar 79 persen dan 69,3 persen (dari sisi profit) atau terdapat 21 persen dan 30,7 persen keuntungan yang terbuang. Disini dapat disimpulkan bank yang konsisten terbaik efisiensinya baik dari dua fungsi (fungsi biaya maupun fungsi keuntungan lainnya) adalah Bank BRI.

Bank BRI mampu mempertahankan kinerja dan kualitasnya meskipun saat itu krisis ekonomi terjadi. Merujuk dari salahsatu jurnal yang ditulis oleh Pattern, Rosengard dan Johnston (2000) menyatakan bahwa sistem BRI unit merupakan institusi microfinance yang terbesar dan tersukses didunia dimana pada masa krisis ekonomi, tingkat tabungan di BRI meningkat dan umumnya BRI unit yang banyak memberikan pinjaman kepada usaha mikro tidak terlalu terpengaruh oleh krisis ekonomi. BRI memfokuskan kinerja dalam pelayanan kepada masyarakat kecil, diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha kecil dan masyarakat hampir di seluruh wilayah Indonesia. Hal ini terlihat pada perkembangan penyaluran KUK (Kredit Usaha Kecil) dan terdapat setidaknya 3.705 BRI unit dan 375 Pos Pelayanan Desa di berbagai pelosok Indonesia2.

Alasan mengapa Bank Mandiri juga tergolong bank-bank yang mempunyai skor efisiensi cukup tinggi dalam penelitian ini. Hal ini tidak terlepas dari sejarah Bank Mandiri yang merupakan hasil merger dan empat bank milik pemerintah yakni Bank Bumi Daya, Bank Dagang Negara, Bank Exim (Bank Ekspor Impor) dan Bapindo (Bank Pembangunan Indonesia). Keempat bank tersebut dilebur menjadi Bank Mandiri dikarenakan adanya permasalahan-permasalahan dalam manajemen keuangan. Untuk meningkatkan efisiensi Bank Mandiri melakukan proses konsolidasi secara menyeluruh seperti menutup beberapa kantor cabang yang saling berdekatan dan dengan melakukan pengurangan jumlah karyawan. Hasil penjualan asset (assetnya berupa penjualan

beberapa kantor cabang) tersebut digunakan untuk ekspansi perusahaan dalam bentuk pembiayaan operasional Bank Mandiri. Pengurangan karyawan sudah tentu dapat mengurangi beban personalia yang ditanggung oleh Bank Mandiri sehingga Bank Mandiri dapat meminimalkan total biaya secara keseluruhan.

Tetapi jika dilihat secara keseluruhan, nilai efisiensi Bank BRI dan Bank Mandiri masih lebih kecil jika dibandingkan dengan nilai efisiensi bank-bank asing. Dengan demikian fakta ini dapat disimpulkan bahwa bank-bank milik pemerintah belum bisa mencapai tingkat efisiensi sebagaimana bank-bank asing (dilihat dari sisi biaya) yang beroperasi di Indonesia. Artinya disini, bank-bank asing mempunyai kinerja terbaik dalam mengalokasikan atau meminimumkan total biaya perusahaannya.

Adapun statistik deskriptif dari efisiensi biaya dan efisiensi keuntungan lainnya dapat ditampilkan pada Tabel 10.

Tabel 10. Statistik Deskriptif Nilai Efisiensi Biaya dan Efisiensi Keuntungan Lainnya

Minimum Maximum Mean Std. Deviation Eff. Biaya 0.220915 0.961732 0.53213 0.20095 Eff. Keuntungan Lainnya 0.059902 0.909939 0.425687 0.259179

Sumber: hasil pengolahan

Berdasarkan hasil pengamatan dari 26 bank (19 bank merger dan akuisisi, 7 bank nonmerger maupun nonakuisisi), nilai efisiensi biaya terkecil yaitu sebesar 0,220915 (Bank Victoria) dan nilai efisiensi keuntungan terkecil yaitu sebesar 0,059902 (Bank Index Selindo). Nilai efisiensi yang kecil ini diduga karena bank tersebut tidak mampu mengoptimalkan penggunaan variabel-variabel input dalam meminimumkan biaya maupun memaksimumkan profit. Nilai efisiensi biaya terbesar yaitu sebesar 0,961732 (Bank Of Tokyo) dan nilai efisiensi keuntungan lainnya terbesar yaitu sebesar 0,909939 (Bank BRI). Adapun nilai rata-rata efisiensi biaya adalah sebesar 0,53213 dengan standar deviasi 0,20095. Nilai rata-rata efisiensi keuntungan lainnya adalah sebesar 0,425687 dengan standar deviasi 0,259179.

Pengelompokan nilai efisiensi biaya menjadi empat kategori dengan menggunakan persentil kuartil lebih kurang standar deviation yaitu:

1. Nilai efisiensi biaya kurang dari 0,59 adalah bank dengan kategori tidak efisien

2. Nilai efisiensi biaya antara 0,59 hingga 0,69 adalah bank dengan kategori kurang efisien

3. Nilai efisiensi biaya antara 0,69 hingga 0,83 adalah bank dengan kategori cukup efisien

4. Nilai efisiensi biaya lebih dari atau sama dengan 0,83 adalah bank dengan kategori efisien

Untuk melihat sebaran nilai efisiensi dalam sampel penelitian ini dapat dilihat pada Tabel 11.

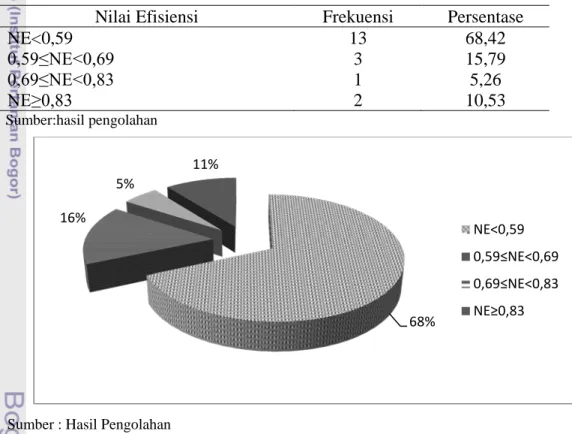

Tabel 11. Distribusi Nilai Efisiensi Biaya

Nilai Efisiensi Frekuensi Persentase

NE<0,59 13 68,42

0,59≤NE<0,69 3 15,79

0,69≤NE<0,83 1 5,26

NE≥0,83 2 10,53

Sumber:hasil pengolahan

Sumber : Hasil Pengolahan

Gambar 26. Sebaran Nilai Efisiensi Biaya

Bank dengan tingkat efisiensi kurang dari 0,59 berjumlah 13 bank atau sekitar 68 persen. Sehingga dari hasil ini dapat disimpulkan bahwa bank-bank merger dan akuisisi sebanyak 68 persen mengalami kondisi yang tidak efisien. Artinya disini bahwa bank-bank merger dan akuisisi belum bisa mencapai tingkat efisiensi. Bank dengan tingkat efisiensi lebih dari 0,83 berjumlah 2 bank atau sekitar 11 persen, artinya bahwa bank-bank yang telah mencapai efisiensi hanya 2

68% 16% 5% 11% NE<0,59 0,59≤NE<0,69 0,69≤NE<0,83 NE≥0,83

bank dan itu hanya dimiliki oleh bank-bank asing yang berlokasi di Indonesia atau bank-bank swasta yang saham terbesarnya dimiliki oleh bank asing. Untuk lebih jelasnya dapat dilihat pada Gambar 26.

Pengelompokan nilai efisiensi keuntungan lainnya juga dibagi menjadi empat kategori dengan menggunakan persentil kuartil lebih kurang standar deviation yaitu:

1. Nilai efisiensi keuntungan lainnya kurang dari 0,47 adalah bank dengan kategori tidak efisien.

2. Nilai efisiensi keuntungan lainnya antara 0,47 hingga 0,61 adalah bank dengan kategori kurang efisien

3. Nilai efisiensi keuntungan lainnya antara 0,61 hingga 0,93 adalah bank dengan kategori cukup efisien

4. Nilai efisiensi keuntungan lainnya lebih dari atau sama dengan 0,93 adalah bank dengan kategori efisien

Untuk melihat sebaran nilai efisiensi dalam sampel penelitian ini dapat dilihat pada Tabel 12.

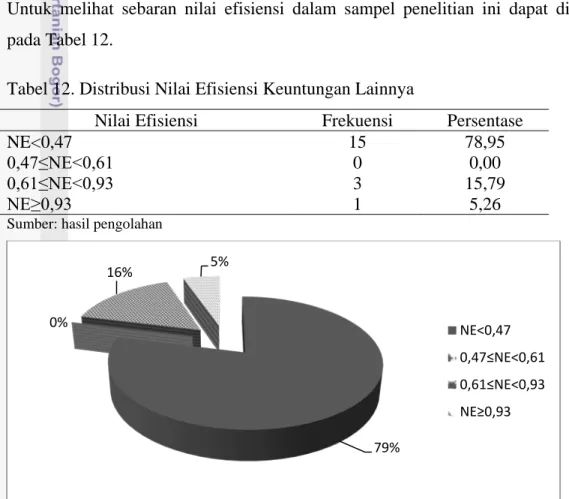

Tabel 12. Distribusi Nilai Efisiensi Keuntungan Lainnya

Nilai Efisiensi Frekuensi Persentase

NE<0,47 15 78,95

0,47≤NE<0,61 0 0,00

0,61≤NE<0,93 3 15,79

NE≥0,93 1 5,26

Sumber: hasil pengolahan

Sumber : hasil pengolahan

Gambar 27. Sebaran Nilai Efisiensi Keuntungan Lainnya 79% 0% 16% 5% NE<0,47 0,47≤NE<0,61 0,61≤NE<0,93 NE≥0,93

Bank dengan tingkat efisiensi keuntungan lainnya kurang dari 0,47 berjumlah 15 bank atau sekitar 79 persen. Sehingga dari hasil ini dapat disimpulkan bahwa bank-bank dalam sampel penelitian ini sebanyak 79 persen mengalami kondisi yang tidak efisien dalam memaksimumkan profitnya. Artinya disini bahwa bank-bank merger dan akuisisi belum bisa mencapai tingkat efisiensi dari sisi keuntungan. Bank dengan tingkat efisiensi lebih dari 0,93 berjumlah 1 bank atau sekitar 5 persen, artinya bahwa bank-bank yang telah mencapai efisiensi hanya 1 bank yaitu bank BRI. Untuk lebih jelasnya dapat dilihat pada Gambar 27.

5.3.Skala Ekonomi

Seperti dikemukakan sebelumnya, skala ekonomi dapat ditentukan dengan mencari turunan pertama dari fungsi biaya terhadap output. Skala ekonomi (SE) akan dievaluasi untuk setiap bank pada setiap periode waktu. Skala ekonomi diperoleh dari hasil 1 per RSCE. Jika SE lebih dari 1, menunjukkan bahwa skala ekonomi bank sudah tercapai (economies of scale). Dalam arti apabila bank menambah 1 unit output maka biayanya akan meningkat kurang dari 1 unit. Bank dikatakan berada dalam kondisi increasing return to scale. Jika SE sama dengan 1, bank dikatakan beroperasi dalam kondisi constant return to scale. Artinya, apabila ank menambah 1 unit output maka biayanya akan meningkat 1 kali juga. Sedangkan jika SE kurang dari 1, apabila output meningkat 1 unit maka biaya akan meningkat sebesar lebih dari 1 unit (decreasing return to scale). Dalam kondisi ini dikatakan bahwa bank berada dalam keadaan diseconomies of scale. Skala ekonomi dan skor efisiensi sangat berkaitan erat. Sebuah bank yang efisien, seharusnya mencapai skala ekonomi. Sebaliknya, sebuah bank yang mencapai skala ekonomi, seharusnya memiliki skor efisiensi yang tinggi pula.

Berdasarkan hasil perhitungan RSCE maupun SE yang ditunjukkan pada Tabel 13 dapat dilihat bahwa seluruh bank-bank yang merger dan akuisisi di Indonesia memiliki nilai RSCE yang kurang dari 1 atau nilai SE yang lebih dari 1. Artinya disini bank-bank yang merger dan akuisisi di Indonesia mengalami kondisi increasing return to scale/decreasing cost, di mana jika ada penambahan output 1 unit maka akan meningkatkan biaya kurang dari 1 unit atau dapat dikatakan kondisi bank-bank merger dan akuisisi di Indonesia berada dalam

keadaan economies of scale. Hal ini menunjukkan bahwa masih banyak terdapat ruang untuk mengembangkan bank-bank di Indonesia dalam rangka meningkatkan skala ekonominya.

Tabel 13. Nilai Skala Ekonomi Bank-bank Merger dan Akuisisi Kode Bank Nama Bank RSCE SE

1 Bank Mandiri 0.17 5.88 2 Bank Danamon 0.23 4.35 3 Bank Sumitomo 0.11 9.09 4 Bank Mizuho 0.14 7.14 5 Bank Of Tokyo 0.15 6.67 6 Bank Permata 0.28 3.57

7 Bank OCBC Ind. 0.27 3.70 8 Bank Artha Graha 0.42 2.38 9 Bank Windu Kencana 0.30 3.33 10 Bank CIMB Niaga 0.24 4.17 11 Bank Commonwealth 0.21 4.76 12 Rabobank 0.33 3.03 13 Hana bank 0.43 2.33 14 Victoria Bank 0.18 5.56 15 Bank BRI 0.32 3.13 16 Bank of India 0.30 3.33 17 Bank Index Selindo 0.35 2.86

18 HSBC 0.21 4.76

19 UOB 0.29 3.45

Sumber: hasil pengolahan

Nilai RSCE paling kecil dimiliki oleh Bank Sumitomo yaitu sebesar 0,11 yang berarti bahwa kenaikan jumlah output sebanyak 1 persen akan mengakibatkan kenaikan biaya sebesar 0,11 persen. Jika dianalisis menurut skala ekonomi, menyatakan bahwa Bank Sumitomo memiiliki skala ekonomi paling besar sehingga Bank Sumitomo mengalami kondisi increasing return to scale atau decreasing cost dimana peningkatan biaya lebih kecil secara proporsional dibandingkan peningkatan outpunya atau dapat dinyatakan bahwa Bank Sumitomo telah mencapai kondisi economies of scale. Sedangkan nilai RSCE terbesar dimiliki oleh Bank Hana yaitu sebesar 0,43 yang berarti bahwa untuk meningkatkan output sebesar 1 persen akan meningkatkan jumlah biaya yang dikeluarkan sebesar 0,43 persen. Secara skala ekonomi, Bank Hana memiliki skala ekonomi yang paling kecil diantara bank-bank merger dan akuisisi lainnya.

Namun kondisi skala ekonomi Bank Hana masih tergolong increasing return to scale atau decreasing cost.

Melihat hasil skala ekonomi jika dibandingkan dengan hasil tingkat efisiensi sesuai dengan teori ekonomi untuk beberapa bank yang telah mencapai kondisi efisiensi. Namun lain perlakuan untuk bank-bank yang belum mencapai kondisi efisiensi (nilai efisiensinya masih tergolong rendah), hasil ini tidak sesuai dengan teoritis, di mana seharusnya bank-bank yang telah mencapai kondisi economies of scale harus memiliki nilai efisiensi yang tinggi. Namun hasil pengolahan menunjukkan bahwa seluruh bank-bank merger dan akuisisi mengalami kondisi increasing return to scale atau decreasing cost namun tidak seluruh bank-bank merger dan akuisisi mencapai kondisi yang efisien. Skala ekonomi dan skor efisiensi sangat berkaitan erat. Sebuah bank yang efisien, seharusnya mencapai skala ekonomi. Sebaliknya, sebuah bank yang mencapai skala ekonomi, seharusnya memiliki skor efisiensi yang tinggi pula. Semakin tinggi nilai skala ekonomi suatu bank menunjukkan bahwa bank berperilaku semakin efisien. Namun, dari hasil penelitian ini menunjukkan adanya ketidakkonsistenan antara skala ekonomi dengan skor efisiensi.

Untuk bank-bank yang lain selain Bank of Tokyo, Bank HSBC dan Bank Mizuho masih memiliki nilai efisiensi biaya yang tidak tinggi (lihat Tabel 9) dan juga mempunyai skala ekonomi yang increasing return to scale/decreasing cost, artinya di sini bank-bank hasil merger ataupun akuisisi mampu mencapai kondisi economies of scale namun belum bisa meningkatkan kinerja perbankan. Apakah bank-bank tersebut melakukan merger atau akuisisi hanya karena kewajiban terhadap Bank Indonesia karena adanya syarat minimal memiliki modal inti 100 milyar atau hanya ingin menyelamatkan bank-bank yang dalam kondisi tidak sehat. Sehingga alasan bank-bank di Indonesia melakukan merger dan akuisisi bukan karena ingin meningkatkan efisiensi dan meningkatkan skala ekonomi tapi hanya sekedar melakukan kewajiban bank terhadap peraturan yang dikeluarkan oleh Bank Indonesia dan juga demi penyelamatan bank-bank tersebut supaya tidak dilikuidasi.

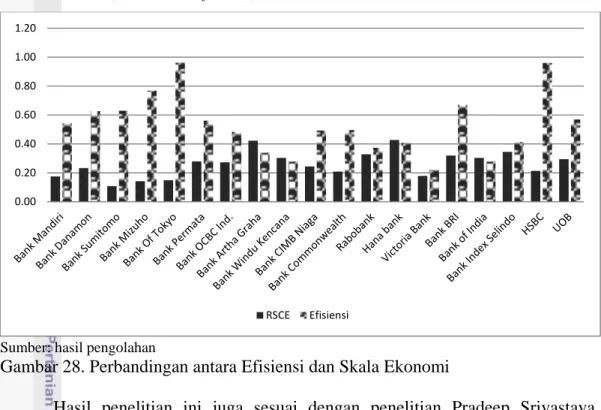

Dapat dilihat dari Gambar 28, rata-rata secara keseluruhan nilai skala ekonomi bank-bank yang merger dan akuisisi di Indonesia tidak ada yang dapat

mencapai skala lebih dari 1 (mencapai kondisi increasing return to scale) atau bank-bank yang merger dan akuisisi di Indonesia tidak beroperasi dalam kondisi skala ekonomi (economies of scale).

Sumber: hasil pengolahan

Gambar 28. Perbandingan antara Efisiensi dan Skala Ekonomi

Hasil penelitian ini juga sesuai dengan penelitian Pradeep Srivastava (1999) yang melakukan penelitian pada bank di India. Hasil penelitiannya menunjukkan bahwa secara keseluruhan bank-bank di India beroperasi dalam skala ekonomi (economies of scale). Sehingga dapat disimpulkan kondisi bank-bank merger dan akuisisi di Indonesia mengalami kondisi ekonomi yang relatif sama dengan kondisi perbankan di negara-negara lain.

5.4.Efisiensi pada kelompok Peer group Bank-bank Merger dan Akuisisi

Sesuai dengan tujuan ketiga dalam penelitian ini yaitu mengkaji nilai efisiensi dari masing-masing bank-bank merger dan akuisisi diantara kelompok peer groupnya. Pada penelitian ini, dikelompokkan bank-bank tersebut mengacu pada pengelompokan bank-bank berdasarkan total asetnya (Statistik Perbankan Indonesia, maret 2012). Di dalam buku Statistik Perbankan Indonesia tersebut dijelaskan bahwa ada 4 kelompok peer group bank berdasarkan total asetnya, yaitu kelompok pertama bank-bank yang memiliki asset kurang dari 1 triliun, kelompok kedua yaitu bank-bank yang memiliki asset berada pada selang 1 triliun sampai 10 triliun, kelompok ketiga merupakan kelompok bank-bank yang

0.00 0.20 0.40 0.60 0.80 1.00 1.20 RSCE Efisiensi

memiliki asset berada pada interval 10 triliun sampai dengan 50 triliun dan terakhir adalah kelompok keempat dimana kelompok bank-bank yang memiliki asset lebih dari 50 triliun. Pada penelitian ini, hanya meneliti dua kelompok bank yaitu kelompok ketiga (aset diantara 10 triliun sampai 50 triliun) dan kelompok keempat (aset lebih dari 50 triliun). Hal ini dilakukan karena keterbatasan waktu.

5.4.1. Efisiensi Kelompok Peergroup 4 (aset > Rp. 50 Triliun)

Selanjutnya pada penelitian ini akan membahas nilai efisiensi dari fungsi biaya pada kelompok peergroup 4 dengan menggunakan model SFA dimana hasilnya akan diperbandingkan bagaimana kondisi bank-bank merger dan akuisisi dengan bank-bank nonmerger dan non akuisisi dalam kelompok kepemilikan total asset yang sama.

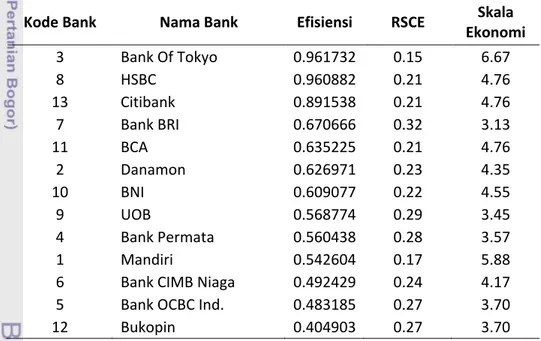

Tabel 14. Efisiensi Biaya Kelompok Bank-bank Peergroup 4 (aset kurang dari Rp. 50 Triliun)

Kode Bank Nama Bank Efisiensi RSCE Ekonomi Skala

3 Bank Of Tokyo 0.961732 0.15 6.67 8 HSBC 0.960882 0.21 4.76 13 Citibank 0.891538 0.21 4.76 7 Bank BRI 0.670666 0.32 3.13 11 BCA 0.635225 0.21 4.76 2 Danamon 0.626971 0.23 4.35 10 BNI 0.609077 0.22 4.55 9 UOB 0.568774 0.29 3.45 4 Bank Permata 0.560438 0.28 3.57 1 Mandiri 0.542604 0.17 5.88

6 Bank CIMB Niaga 0.492429 0.24 4.17 5 Bank OCBC Ind. 0.483185 0.27 3.70

12 Bukopin 0.404903 0.27 3.70

Sumber: hasil pengolahan

Pada Tabel 14 dapat dilihat bahwa hasil nilai efisiensi bank-bank merger dan akuisisi dengan bank-bank yang nonmerger/nonakuisisi yang tergabung dalam satu kelompok peergroup empat berdasarkan total asetnya menunjukkan bank yang merger (yaitu Bank of Tokyo dan Bank HSBC) masih menduduki peringkat pertama (tertinggi nilai efisiensinya) jika dibandingkan dengan bank yang nonmerger/nonakuisisi. Namun disini, Citibank yang bukan merupakan bank hasil merger ataupun akuisisi memiliki nilai efisiensi yang lebih tinggi

dibandingkan dengan Bank BRI dengan nilai efisiensi dari Citibank yaitu sebesar 0,89.

Dari Tabel 14 dapat disimpulkan hanya beberapa bank-bank hasil merger maupun akuisisi yang tergabung dalam peergroup bank yang memiliki total aset kurang Rp. 50 triliun memiliki nilai efisiensi yang lebih baik dibandingkan dengan bank-bank nonmerger dan nonakuisisi namun masih sebagian lainnya belum bisa meningkatkan mergernya setelah melakukan kebijakan merger ataupun akuisisi. Sehingga kebijakan melakukan merger atau akuisisi harus dipertimbangkan kembali. Karena alasan bank-bank tersebut melakukan merger dan akuisisi bukan karena ingin meningkatkan efisiensi melainkan hanya karena kewajiban terhadap Bank Indonesia (patuh terhadap regulasi yang dikeluarkan oleh Bank Indonesia).

Di dalam penelitian ini hanya Bank BRI yang memiliki nilai efisiensi lebih baik dibandingkan bank-bank milik pemerintah lainnya. Hal ini terlihat dari cakupan daerah operasional kerja Bank BRI yang sudah menjangkau daerah-daerah pedesaan. Dan BRI juga banyak memberikan kredit kepada usaha-usaha kecil seperti UMKM. BRI juga menegaskan bahwa bank ini memang memiliki asset jauh lebih kecil dibandingkan Bank Mandiri namun di sini Bank BRI lebih mengejar target untuk peningkatan laba bersih dibandingkan aset3.

Bank milik pemerintah lainnya juga mempunyai nilai efisiensi cukup tinggi,karena bank milik pemerintah ini masih ada campurtangan dari pemerintah. Campurtangan di sini dimana bank milik pemerintah masih dilindungi pemerintah dengan adanya peraturan pemerintah yang terkesan masih melindungi bank-bank milik pemerintah. Sehingga banyak bank-bank milik pemerintah yang mengambil tindakan atau langkah-langkah yang dirasa aman bagi bank tersebut. Sebagai contoh bank swasta maupun bank BUMN boleh menerapkan hapus buku atau write off. Tapi, berbeda dengan bank swasta, bank BUMN tidak boleh melakukan hapus tagih atau pengurangan utang pokok (haircut). Padahal dengan hapus tagih itu bisa meringankan beban debitur karena diberi diskon pokok utang4. Ditambah

3http://suarakarya.com. 30 April 2011. Bank BUMN bukukan laba.26 Juli 2012

4http://kontan.realviewusa.com. Minggu III, April 2009. Menghapus Noda Agar Kinerja Seolah

lagi dengan adanya tindakan bank-bank BUMN seperti Bank Mandiri yang banyak menyimpan aset bank-bank tersebut kedalam obligasi pemerintah sehingga bank-bank pemerintah ini adalah bank yang terkesan sangat aman bagi nasabah dalam menyimpankan dana mereka.

Skala ekonomi dari bank-bank merger dan akuisisi dibandingkan dengan bank-bank nonmerger dan nonakuisisi yang tergabung dalam kelompok peergroup dengan asset lebih dari 50 triliun masih menunjukan dalam kondisi economies of scale karena angka dari skala ekonomi yang masih dibawah 1, hal ini mengindikasikan kondisi yang increasing return of scale atau decreasing cost.

5.4.2. Efisiensi Kelompok Peergroup 3 (Rp. 10 T <Aset< Rp. 50 T)

Terakhir penelitian ini akan membahas hasil estimasi dan nilai efisiensi dari kelompok peergroup tiga dengan menggunakan metode dan pendekatan yang sama dengan estimasi sebelumnya. Nilai efisiensi pada kelompok bank-bank merger dan akuisisi yang tergabung dalam kelompok bank peergroup tiga ( yang memiliki asset antara 10 triliun hingga 50 triliun) menunjukkan bahwa hampir sebagian besar bank-bank merger dan bank akuisisi memiliki nilai efisiensi yang lebih tinggi daripada bank-bank yang tidak melakukan merger maupun akuisisi. Tabel 15. Efisiensi Biaya Kelompok Bank-bank Peergroup 3 (asset Rp. 10 s.d Rp. 50 Triliun)

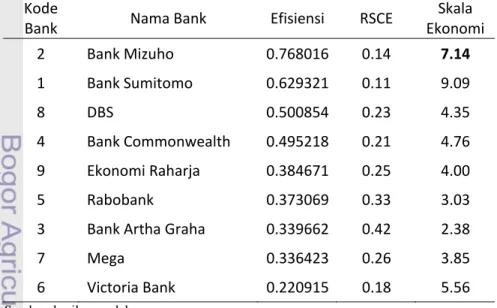

Kode

Bank Nama Bank Efisiensi RSCE Ekonomi Skala 2 Bank Mizuho 0.768016 0.14 7.14 1 Bank Sumitomo 0.629321 0.11 9.09 8 DBS 0.500854 0.23 4.35 4 Bank Commonwealth 0.495218 0.21 4.76 9 Ekonomi Raharja 0.384671 0.25 4.00 5 Rabobank 0.373069 0.33 3.03

3 Bank Artha Graha 0.339662 0.42 2.38

7 Mega 0.336423 0.26 3.85

6 Victoria Bank 0.220915 0.18 5.56

Sumber: hasil pengolahan

Di sini terlihat kinerja bank-bank merger dan akuisisi semakin membaik dengan melakukan merger dan akuisisi. Artinya dengan kebijakan yang

dikeluarkan oleh Bank Indonesia untuk mengharuskan bank-bank yang memiliki modal dan aset yang kecil ataupun bank-bank yang memiliki masalah internal dalam perusahaannya untuk melakukan merger atau mau diakuisisi oleh perusahaan lain dapat menghasilkan kinerja bank yang lebih baik. Hal ini dibuktikan dengan tingginya nilai efisiensi dari bank tersebut. Bank-bank yang nonmerger maupun nonakuisisi juga masih dikategorikan tidak efisien karena nilai efisiensinya kurang dari 0,59. Kondisi perbankan di Indonesia yang masih tidak efisien menunjukkan penggunaan input belum efisien dalam menekan biaya yang dikeluarkan oleh bank.

Kondisi skala ekonomi dari kelompok peergroup bank yang memiliki asset antara 10 triliun hingga 50 triliun baik itu dari bank-bank yang merger dan akuisisi maupun bank-bank yang nonmerger dan nonakuisisi menunjukkan bahwa bank-bank tersebut masih dalam keadaan increasing return to scale atau decreasing cost sehingga kondisi skala ekonomi bagi kelompok bank tersebut sudah tercapai. Nilai skala ekonomi tertinggi pada kelompok bank pergroup 3 (bank dengan asset Rp. 10 s.d Rp. 50 Triliun) dimiliki oleh Bank Mizuho dengan skala ekonomi sebesar 7,14 atau nilai RSCE terkecil yaitu 0,14, artinya di sini bahwa jika terjadi peningkatan output sebesar 1 persen maka akan diikuti peningkatan biaya yang hanya sebesar 0,14 persen. Di sini dapat dijelaskan bahwa Bank Mizuho secara skala ekonomi mampu menekan peningkatan biaya seminimal mungkin jika terjadi peningkatan output.