PENGARUH KEKUATAN PASAR TERHADAP KINERJA BANK

UMUM KONVENSIONAL DI INDONESIA PERIODE 2004-2012

Mona Vindytia, Yasmine Nasution Departemen Manajemen, Fakultas Ekonomi, Universitas Indonesia, Depok, Jawa Barat, Indonesia

Email: [email protected]

Abstrak

Tujuan dari penelitian ini adalah menganalisis pengaruh kekuatan pasar terhadap kinerja bank umum konvensional di Indonesia selama periode 2004-2012, dengan menggunakan kerangka empiris yang menggabungkan hipotesis structure-conduct-performance (SCP) dan hipotesis relative-market-power (RMP). Hasil estimasi dari penelitian ini mendukung adanya hipotesis structure-conduct-performance (SCP) dalam kaitannya dengan profitabilitas bank di Indonesia, di mana dalam sistem perbankan yang terkonsentrasi sebagai akibat dari adanya bentuk pasar persaingan tidak sempurna, bank dapat menetapkan spread lebih tinggi dengan memberlakukan suku bunga pinjaman yang lebih tinggi dan suku bunga deposito yang lebih rendah. Sehubungan dengan adanya pengaruh dari struktur pasar terhadap stabilitas bank, ditemukan bahwa SCP lebih memberikan pengaruh stabilitas, di mana bank-bank besar pada sektor perbankan yang terkonsentrasi cenderung untuk mengurangi financial fragility.

The Impact of Market Power on Performance of Conventional Banks in Indonesia Period 2004-2012

Abstract

The aim of this study is to analyst the effects of market power on performance of conventional banks in Indonesia over 2004-2012 by using an empirical framework that incorporates the traditional structure-conduct-performance (SCP) and relative-market-power (RMP) hypothesis. The estimation results of this study support the structure-conduct-performance hypothesis as an explanation for profitability in Indonesia, where in a concentrated banking system as a result of imperfectly competitive market, a bank can set higher spreads by imposing higher lending rates and lower deposit rates. With respect to the impact of market structure on banking stability, SCP appears to exert a stabilizing effect where larger banks in concentrated banking sectors reduce financial fragility.

Keywords: Bank Profitability; Bank Stability; Market Structure

Pendahuluan

Berdasarkan beberapa penelitian yang dilakukan didalam industri perbankan, secara umum indikator yang digunakan untuk menggambarkan kekuatan pasar adalah pangsa pasar dan tingkat konsentrasi (Molyneux, 1992; Berger, 1995). Kedua indikator dari kekuatan pasar tersebut mencerminkan perkiraan sejauh mana perusahaan memberikan kontribusi terbesar

industri perbankan yang baik, dalam hal ini tercermin dari tingkat profitabilitas yang menggambarkan kemampuan bank dalam menghasilkan keuntungan pada tingkat penjualan, asset, dan modal selama periode tertentu.

Akan tetapi terdapat dua pandangan yang berbeda mengenai pengaruh kekuatan pasar terhadap tingkat profitabilitas industri perbankan. Berger (1995) mendukung dua hipotesis yang berbeda mengenai hubungan tersebut, yaitu Structure Conduct Performance (SCP) hypothesis dan Relative Market Power (RMP) hyphotesis. Hipotesis SCP menyatakan bahwa tingginya laba normal yang didapatkan oleh bank merupakan akibat dari adanya konsentrasi pasar yang memungkinkan terjadinya aksi kolusi antar bank dalam industri perbankan (Bain, 1951). Pada sistem perbankan yang terkonsentrasi, bank dapat menetapkan spread yang tinggi dengan cara meningkatkan tingkat suku bunga pinjaman dan menurunkan tingkat suku bunga tabungan (Park dan Weber, 2006). Sementara itu hipotesis RMP menyatakan bahwa perusahaan yang baik dalam melakukan diferensiasi produk dapat meningkatkan pangsa pasarnya dan menggunakan market power, sehingga perusahaan dapat menentukan harga dari produknya untuk mendapatkan laba diatas rata-rata (Shepherd, 1982).

Selain berpengaruh terhadap profitabilitas, kekuatan pasar juga berpengaruh terhadap stabilitas sistem keuangan. Stabilitas sistem keuangan adalah suatu kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan mendukung pertumbuhan ekonomi (Bank Indonesia, 2013). Teori ekonomi dan bukti empiris juga meyakinkan adanya dua pandangan terkait hubungan antara tingkat konsentrasi dan stabilitas, yaitu: concentration-stability dan concentration-fragility (Uhde dan Heimeshoff, 2009). Pandangan mengenai concentrartion-stability menjelaskan bahwa sistem perbankan yang lebih terkonsentrasi akan mengurangi risiko melalui peningkatan franchise value. Sedangkan pandangan concentration-fragility menjelaskan bahwa kekuatan pasar yang diperoleh melalui tingkat konsentrasi mengakibatkan risiko meningkat dikarenakan penetapan tingkat suku bunga yang tinggi.

Berdasarkan penelitian sebelumnya mengenai hubungan kekuatan pasar dengan kinerja perbankan, dengan menggunakan pendekatan structure conduct performance, Maudos dan Fernandez de Guevara (2004) menemukan hubungan positif antara konsentrasi pasar dengan bank interest margin pada industri perbankan di Eropa periode 1993-2000. Namun hasil yang berbeda pada penelitian Smirlock (1985) serta Goldberg dan Rai (1996) yang menyimpulkan adanya hubungan negatif antara konsentrasi pasar dengan profitabilitas bank.

Jika dilihat dari pendekatan relative market power, penelitian yang dilakukan oleh Park dan Weber (2006) menemukan hubungan positif antara pangsa pasar dengan profitabilitas sektor perbankan di Korea periode 1992-2002.

Mengenai hubungan kekuatan pasar dengan stabilitas, Bek et al., (2006) menyebutkan bahwa semakin tinggi tingkat konsentrasi maka menyebabkan penurunan terjadinya kondisi krisis keuangan. Disisi lain, penelitian yang dilakukan oleh De Nicolo et al., (2004) dengan menggunakan Z-index sebagai indikator dari stabilitas, menemukan hasil yang berbeda dimana bank dengan tingkat konsentrasi yang tinggi cenderung rentan terhadap risiko keuangan.

Dengan demikian, berdasarkan hipotesis RMP dan SCP yang sudah dijelaskan sebelumnya, isu mengenai kekuatan pasar menjadi hal yang penting dalam hubungannya dengan kinerja industri perbankan. Oleh sebab itu, penelitian ini bertujuan untuk menganalisis pengaruh kekuatan pasar terhadap profitabilitas dan stabilitas bank umum konvensional di Indonesia selama periode 2004-2012. Selain itu masih adanya perdebatan diantara kedua hipotesis tersebut menyebabkan penulis menjadikan hal tersebut sebagai alasan utama dalam melakukan penelitian untuk mengetahui dari kedua alternatif hipotesis tersebut, mana yang lebih mencerminkan kinerja bank di Indonesia.

Tinjauan Teoritis

Structure Conduct Performance Theory

Pada dasarnya, ide awal dalam hipotesis ini adalah melihat bagaiamana struktur pasar menentukan perilaku dari perusahaan yang kemudian akan menentukan berbagai aspek dan ukuran kinerja perusahaan di dalam pasar. Martin (1994) menggambarkan hubungan linear dari teori structure conduct performance sebagai berikut:

Structure → Conduct → Performance

Gambar 1. Kerangka Hubungan Structure Conduct Performance

Menurut Ferguson (1998), struktur menjelaskan karakteritistik dan komposisi dari pasar dan industri di dalam perekonomian. Sedangkan conduct (perilaku) merujuk kepada perilaku (aksi) dari perusahaan di dalam pasar, dan performance (kinerja) yang merupakan tolak ukur

Martin (1994) menjabarkan lebih lanjut ketiga komponen pembentuk teori SCP, yaitu struktur, perilaku, dan kinerja. Komponen struktur terdiri atas beberapa elemen utama, yaitu: jumlah dan persebaran penjual, jumlah dan persebaran pembeli, diferensiasi produk, dan pemain baru di pasar, dimana dari seluruh elemen tersebut mengacu kepada struktur pasar. Sedangkan perilaku yang merujuk kepada aksi dari perusahaan di dalam pasar dalam hal bagaimana membuat keputusan dan cara yang ditempuh dalam membuat keputusan tersebut, dibagi kedalam beberapa elemen utama, yang mencakup: kolusi, perilaku strategis, serta periklanan, riset, dan pengembangan. Dan untuk komponen kinerja, disusun oleh beberapa elemen utama, yaitu: profitabilitas, efisiensi, dan progresivitas.

Berdasarkan beberapa penelitian sebelumnya, pengukuran kinerja bank didasarkan pada pandangan tradisional Structure Conduct Performance (SCP). Pandangan tradisional SCP ini menyatakan bahwa, struktur pasar berpengaruh terhadap tindakan atau perilaku dari perusahaan yang tercermin dari kebijakan penetapan harga dan investasi, sehingga pada akhirnya berdampak pada kinerja perusahaan (Bain, 1951).

Relative Market Power Theory

Shepherd (1982) menguji hubungan kekuatan pasar dan kinerja perusahaan untuk 231 perusahaan besar di U.S dalam kurun waktu 1960-1969. Dalam penelitian tersebut, kekuatan pasar dicerminkan oleh pangsa pasar (market share), rasio konsentrasi dari empat perusahaan, ukuran perusahaan, rasio advertising- sales, dan hambatan masuk pasar. Sedangkan return on equity menjadi indikator bagi kinerja perusahaan. Berdasarkan penelitian tersebut, didapatkan hasil bahwa pangsa pasar memiliki pengaruh yang kuat terhadap kinerja. Hal ini mengindikasikan bahwa pangsa pasar sebagai proksi dari kekuatan pasar menjadi sumber utama dalam tingginya tingkat profitabilitas. Sedangkan tingkat konsentrasi dan hambatan masuk yang juga merupakan proksi dari struktur pasar menjadi faktor pendukung dalam kinerja.

Dengan demikian, Shepherd pada tahun 1982 mengemukakan satu teori yang melihat hubungan kekuatan pasar dengan kinerja perusahaan, teori ini dikenal sebagai relative market power hypothesis. Teori RMP ini menyatakan bahwa perusahaan yang baik dalam melakukan diferesiasi produk akan mampu untuk meningkatkan pangsa pasarnya dan melatih market power dari perusahaan tersebut dalam menentukan harga dari produknya, sehingga perusahaan pada akhinya mendapatkan laba diatas rata-rata. Secara umum, dalam teori RMP

dinyatakan adanya hubungan antara pangsa pasar dan tingkat profitabilitas. Hubungan share-profit ini secara sederhana dapat dirumuskan sebagai berikut (Shepherd, 1982).

!

Rate of Return =" =#+$M (1) Dimana M adalah pangsa pasar, π adalah tingkat pengembalian modal investasi perusahaan, α adalah konstanta, dan β adalah slope dari persamaan tersebut. Sehingga dalam teori RMP ini dapat disimpulkan bahwa perusahaan yang baik dalam melakukan diferensiasi produk akan mendorong perusahaan tersebut untuk mendapatkan pangsa pasar yang lebih besar, sehingga perusahaan mampu melakukan kegiatan operasinya secara lebih efisien dan pada akhirnya perusahaan akan mendapatkan keuntungan di atas rata-rata.

Metode Penelitian

Penelitian ini menggunakan data panel dengan jumlah unit data yang sama (balance panel data). Jenis data yang digunakan dalam penelitian ini adalah data sekunder, dimana data keuangan yang digunakan didapatkan dari Laporan Keuangan Publikasi Bank Indonesia yang dipublikasikan melalui Direktori Perbankan Indonesia. Sampel dalam penelitian ini dipilih dengan menggunakan metode purposive sampling, dengan sampel penelitian yaitu bank umum konvensional di Indonesia, meliputi Bank Umum Persero, Bank Umum Swasta Nasional, Bank Umum Swasta Nasional Non-devisa, Bank Pembangunan Daerah, Bank Campuran, dan Bank Asing. Bank-bank tersebut memiliki laporan keuangan yang lengkap untuk pengambilan data penelitian ini dari periode 2004 sampai dengan 2012. Namun dibutuhkan data penelitian tahun 2003 untuk menghitung, return on average equity dan loan growth. Spesifikasi model dalam penelitian ini bertujuan untuk melihat hubungan antara kekuatan pasar terhadap tingkat profitabilitas dan stabilitas bank. Penelitian ini terdiri atas dua model, yaitu model pertama dengan menggunakan profitabilitas sebagai variabel dependen dan model kedua dengan menggunakan stabilitas sebagai variabel dependen. Berikut ini adalah model estimasi yang digunakan dalam model penelitian:

Model 1

ROAEit ="0+#1MSit +#2HHIt+#3Ageit+#4ETAit+#5OTAit+#6IRSit+

#7Sizeit+#8LGit+#9OWNit+$it

Model 2

!

ICRit ="0+#1MSit+#2HHIt+#3Ageit+#4ETAit+#5OTAit+#6IRSit+

#7Sizeit+#8LGit+#9OWNit+$it

(3)

Pada model 1, penulis ingin melihat pengaruh antara kekuatan pasar terhadap tingkat profitabilitas bank yang dicerminkan oleh variabel (ROAE). Sedangkan pada model 2, penulis ingin melihat pengaruh antara kekuatan pasar terhadap stabilitas bank yang dicerminkan oleh variabel (ICR). Dari kedua model besar tersebut digunakan variabel bebas yang sama, yaitu MS dan HHI yang mencerminkan variabel kekuatan pasar. Variabel MS melambangkan pangsa pasar dari individu bank yang diukur dari total aset bank tersebut, sedangkan HHI melambangkan tingkat konsentrasi industri yang diukur menggunakan pendekatan Herfindahl-Hirschman Index (HHI).

Selain variabel bebas yang dimasukkan ke dalam model penelitian, dalam penelitian ini juga ditambahkan variabel kontrol yang bertujuan untuk mengontrol faktor-faktor yang diduga dapat mempengaruhi besarnya variabel terikat pada model penelitian. Variabel kontrol yang dimasukkan ke dalam model penelitian tersebut yaitu: (i) Age melambangkan umur bank yang terhitung sejak pendirian, (ii) Equity to Total Assets (ETA) melambangkan rasio total ekuitas terhadap total aset, (iii) Overhead to Total Assets (OTA) melambangkan efisiensi bank, (iv) Interest Rate Spread (IRS) melambangkan perbedaan suku bunga pinjama dengan deposito, (v) Size melambangkan ukuran bank berdasarkan total aset yang dimiliki, dan (vi) Foreign Ownership (OWN) melambangkan variabel dummy dimana sama dengan 1 jika bank tergolong ke dalam kepemilikan asing dan 0 jika lainnya. Lebih lanjut untuk mengetahui perhitungan dari variabel-variabel yang digunakan dalam model penelitian, dapat dilihat pada tabel 3 dan tabel 4 (Lampiran).

Berdasarkan model 1 dan model 2, maka hipotesis penelitian yang diuji dalam penelitian ini adalah:

!

H1 : Pangsa pasar berpengaruh positif terhadap profitabilitas bank

Pangsa pasar berpengaruh positif terhadap kinerja bank, dimana bank yang baik dalam melakukan diferensiasi produk dapat meningkatkan pangsa pasarnya dan menggunakan market power, sehingga bank dapat menentukan tingkat suku bunga untuk mendapatkan laba diatas rata-rata (Shepherd, 1982). Selain itu, bank dengan pangsa pasar yang besar akan lebih

efisien dalam melakukan kegiatan operasional dibandingkan dengan para kompetitornya, sehingga bank mampu untuk mendapatkan laba diatas rata-rata dan berada dalam kondisi yang lebih stabil (Berger, 1995; Beck et al., 2003; Mirzaei et al., 2013).

!

H2 : Pangsa pasar berpengaruh positif terhadap stabilitas bank

Pangsa pasar juga mencerminkan posisi suatu bank. Semakin penting posisi suatu bank maka bank tersebut akan cenderung lebih stabil. Hal ini disebabkan oleh jumlah total aset yang besar mampu untuk menghindari bank dari risiko insolvensi (Tabak et al., 2013). Dengan demikian, dapat disimpulkan bahwa pangsa pasar berpengaruh positif terhadap stabilitas bank. Untuk pembuktian hipotesis RMP, apabila pangsa pasar terbukti mempengaruhi kinerja yang ditunjukkan dari

!

"1>0,"2 =0 baik untuk model 1 dan model 2, maka hipotesis RMP terbukti lebih mencerminkan kondisi kinerja industri perbankan di Indonesia.

!

H3 : Tingkat konsentrasi berpengaruh positif terhadap profitabilitas bank

Untuk indikator kekuatan pasar yang kedua, tingkat konsentrasi berpengaruh positif terhadap kinerja bank, dimana pada pasar dengan tingkat konsentrasi yang tinggi sebagai cerminan dari pasar persaingan tidak sempurna, bank mampu untuk meningkatkan tingkat suku bunga pinjaman dan menurunkan tingkan suku bunga deposito, sehingga bank akan mendapatkan laba diatas rata-rata (Berger, 1995).

!

H4 : Tingkat konsentrasi berpengaruh positif terhadap stabilitas bank

Disisi lain, stabilitas pada pasar yang terkonsentrasi didukung oleh tingkat profitabilitas yang tinggi pada bank-bank besar (Mirzaei et al., 2013). Stabilitas pada pasar yang terkonsentrasi didukung oleh tingkat profitabilitas yang tinggi pada bank-bank besar (Mirzaei et al., 2013). Tingkat profitabilitas yang tinggi dapat berfungsi sebagai buffer atas shock likuiditas atau makroekonomi yang mungkin terjadi dan pada akhirnya dapat mendukung kondisi bank yang lebih stabil (Allen dan Gale, 2004). Dengan demikian, dapat disimpulkan bahwa tingkat konsentrasi berpengaruh positif terhadap stabilitas bank. Untuk pembuktian hipotesis SCP, apabila tingkat konsentrasi terbukti mempengaruhi kinerja yang ditunjukkan dari

!

"1=0,"2 >0 baik untuk model 1 dan model 2, maka hipotesis SCP terbukti lebih mencerminkan kondisi kinerja industri perbankan di Indonesia.

Hasil Penelitian dan Pembahasan

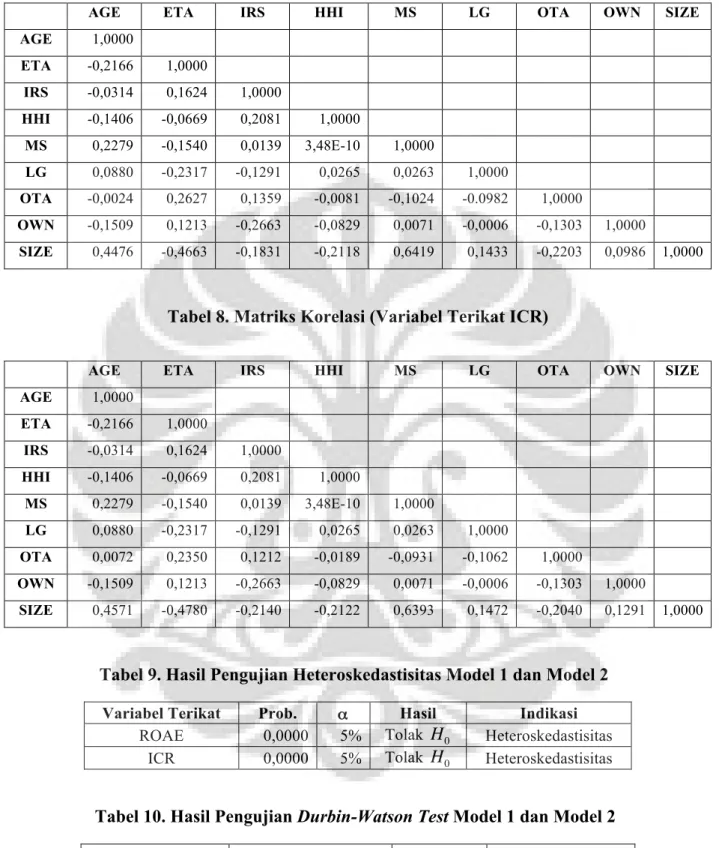

Pemilihan metode regresi dalam data panel dapat dilakukan dengan menggunakan dua jenis pengujian, yaitu Chow Test dan Hausman Test. Dengan melakukan kedua tahap pengujian tersebut, maka dapat diketahui metode yang tepat untuk melakukan estimasi model penelitian 1 dan model penelitian 2 adalah Fixed Effect Model. Lebih lanjut untuk hasil pengujian metode regresi terlampir pada tabel 5 (Lampiran). Setelah ditentukan dan dilakukan metode regresi yang digunakan pada model penelitian, hasil dari regresi model tersebut kemudian diuji untuk dilihat apakah terdapat pelanggaran terhadap asumsi klasik atau tidak terjadi pelanggaran. Dalam pengujian asumsi klasik ini dibagi menjadi 3, yaitu pengujian multikolinearitas, heteroskedastisitas, dan autokorelasi. Lebih lanjut untuk hasil pengujian asumsi klasik terlampir pada tabel 6, tabel 7, tabel 8, tabel 9, dan tabel 10 (Lampiran).

Adanya pelanggaran asumsi BLUE (heteroskedastisitas dan autokorelasi) pada hasil yang diperoleh dari kedua model penelitian, dapat menyebabkan hasil penelitian tersebut menjadi bias dan tidak efisien. Sehingga dengan adanya pelanggaran tersebut, maka perlu dilakukan perlakuan khusus untuk mengatasinya. Perlakuan khusus untuk mengatasi pelanggaran asumsi BLUE pada model penelitian pertama ini dilakukan dengan menggunakan metode Generalized Least Square (GLS) dan robust test. Berikut ini adalah hasil estimasi dari regresi yang dilakukan pada kedua model penelitian setelah digunakan metode GLS dan robust test:

Profitabilitas Bank

Berdasarkan hasil regresi untuk model penelitian pertama, nilai dari Adjusted R-squared yang dihasilkan pada model dengan variabel ROAE sebagai variabel terikat bernilai 86,6916%. Nilai tersebut menunjukkan bahwa variabel-variabel bebas yang digunakan dalam model dapat menggambarkan model penelitian sebesar 86,6916% dan lainnya dijelaskan oleh faktor-faktor lain yang tidak terdapat di dalam model. Jika dilihat dari kriteria pengambilan keputusan, nilai Probabilitas F pada model penelitian pertama dengan menggunakan variabel ROAE sebagai variabel terikat adalah sebesar 0,000000. Dengan menggunakan tingkat signifikansi (α) sebesar 5%, maka nilai probabilitas tersebut signifikan. Hal ini sesuai dengan hipotesis yang terdapat dalam pengujian F-stat dimana Hipotesis null (

!

H0) ditolak jika nilai

Prob-F < α. Dengan begitu, variabel-variabel bebas yang digunakan dalam model penelitian

Tabel 1. Hasil Regresi Model Penelitian Pertama Variabel Model 1 Koefisien Prob Market Share -0,891649 0,0547* Herfindahl-Hirscman Index 2,153128 0,0000*** Age -0,002024 0,1786

Equity to Total Assets -0,101434 0,0003*** Overhead to Total Assets -0,341100 0,0073*** Interest Rate Spread 0,219391 0,0000***

Loan Growth 0,025097 0,0249** Size 0,047385 0,0018*** Ownership 0,000646 0,9616 Adjusted R-squared 0,866916 Prob.F 0,000000 F-statistic 54,91833 Durbin-Watson Stat 1,422205 * Signifikan pada α 10% ** Signifikan pada α 5% *** Signifikan pada α 1%

Berdasarkan tabel 1, koefisien dari pangsa pasar yang didapatkan bernilai negatif dan signifikan pada tingkat signifikansi sebesar 10%. Hal ini mengindikasikan bahwa secara rata-rata bank dengan pangsa pasar yang relatif kecil mendapatkan profit yang lebih tinggi dibandingkan bank dengan pangsa pasar yang besar (Goddard et al., 2001). Selanjutnya untuk tingkat konsentrasi, memiliki koefisien positif dan signifikan pada tingkat signifikansi sebesar 1%. Hasil ini mengindikasikan bahwa bank dalam industri yang terkonsentrasi akan mendapat profit yang lebih tinggi dibandingkan dengan bank yang beroperasi di dalam industri yang kurang terkonsentrasi, tanpa bergantung dengan efisiensi (Podenda, 1986). Berdasarkan nilai koefisien tingkat konsentrasi (

!

"2) yang didapatkan bernilai positif, maka hipotesis Structure

Conduct Performance (SCP) yang menyatakan adanya hubungan positif antara tingkat konsetrasi dengan tingkat profitabilitas bank dapat diterima. Dengan demikian, semakin tinggi tingkat konsentrasi dalam suatu industri, yang dicerminkan oleh semakin rendahnya

tingkat kompetisi sebagai akibat dari adanya perilaku kolusi yang dilakukan oleh bank-bank besar, maka semakin tinggi pula tingkat profitabilitas yang didapatkan (Bain, 1951).

Dengan memperhitungkan adanya pengaruh dari kontrol variabel berupa spesifikasi bank, maka seluruh variabel kontrol yang digunakan berpengaruh signifikan terhadap variabel dependen, terkecuali untuk variabel umur bank (age) dan jenis kepemilikan (ownership). Variabel equity to total assets berpengaruh signifikan negatif terhadap profitabilitas bank. Hal ini mengindikasikan bahwa peningkatan modal yang dilakukan oleh bank, akan menyebabkan penurunan pada tingkat profitabilitas yang disebabkan oleh sistem keuangan suatu negara belum tertata dengan baik, yang ditunjukkan dengan adanya asymmetric information di dalam pasar modal (Berger, 1995). Selanjutnya untuk variabel overhead to total assets didapatkan berpengaruh signifikan negatif terhadap profitabilitas bank. Hubungan negatif ini mengindikasikan bahwa penuruan pada biaya overhead dilatar belakangi dari manajemen bank yang efisien dalam melakukan aktivitas operasional, sehingga mendorong peningkatan profitabilitas pada bank (Mirzaei et al., 2013).

Untuk variabel interest rate spread, loan growth, dan size terbukti berpengaruh signifikan positif terhadap profitabilitas bank yang dicerminkan oleh variabel return on average equity. Bank dengan IRS yang tinggi mencerminkan keputusan yang optimum, dimana keputusan optimum tersebut mencakup keputusan dalam penetapan tingkat suku bunga pinjaman dan tingkat suku bunga deposito (Mirzaei et al., 2013). Disisi lain, bank yang memiliki pertumbuhan kredit yang tinggi sebagai cerminan dari peningkatan pada produktivitas, cenderung memperoleh profit yang lebih besar. Jika dilihat dari ukuran bank, maka bank dengan ukuran yang besar akan mampu beroperasi secara lebih efisien sehingga profit yang didapatkan semakin meningkat. Selain itu, bank dengan ukuran yang besar juga memiliki akses yang lebih mudah untuk mendapatkan sumber daya yang diperlukan dan lebih fleksibel dalam menghadapi perubahan yang terjadi pada pasar yang dinamis (Maudos et al., 2006).

Stabilitas Bank

Berdasarkan hasil regresi untuk model penelitian kedua, nilai dari Adjusted R-squared yang dihasilkan pada model dengan variabel ICR sebagai variabel terikat bernilai 78.7949%. Nilai tersebut menunjukkan bahwa variabel-variabel bebas yang digunakan dalam model dapat menggambarkan model penelitian sebesar 78.7949% dan lainnya dijelaskan oleh

faktor-faktor lain yang tidak terdapat di dalam model. Jika dilihat dari kriteria pengambilan keputusan, nilai Probabilitas F pada model penelitian kedua yang menggunakan variabel ICR sebagai variabel terikat adalah sebesar 0,000000. Dengan menggunakan tingkat signifikansi (α) sebesar 5%, maka nilai probabilitas tersebut signifikan. Hal ini sesuai dengan hipotesis yang terdapat dalam pengujian F-stat dimana Hipotesis null (

!

H0) ditolak jika nilai Prob-F <

α. Dengan begitu, variabel-variabel bebas yang digunakan dalam model penelitian secara

bersama-sama berpengaruh terhadap variabel terikat yang digunakan dalam model yaitu ICR.

Tabel 2. Hasil Regresi Model Penelitian Kedua

Variabel Model 2

Koefisien Prob

Market Share -8,177158 0,0000***

Herfindahl-Hirscman Index 20,48921 0,0000***

Age 0,037898 0,0000***

Equity to Total Assets 1,692771 0,0000*** Overhead to Total Assets -1,962314 0,0194**

Interest Rate Spread 0,738341 0,0000***

Loan Growth 0,128408 0,0242** Size 0,390527 0,0000*** Ownership -0,107100 0,2685 Adjusted R-squared 0,787949 Prob.F 0,000000 F-statistic 31,34048 Durbin-Watson Stat 1,409733 * Signifikan pada α 10% ** Signifikan pada α 5% *** Signifikan pada α 1%

Berdasarkan tabel 2, koefisien dari pangsa pasar yang didapatkan bernilai negatif dan signifikan pada tingkat signifikansi sebesar 1%. Hubungan negatif ini mengindikasikan bahwa semakin penting posisi bank yang tercermin dari pangsa pasar yang tinggi, maka bank tersebut cenderung mengalami moral hazard. Dengan adanya perilaku moral hazard tersebut, bank akan cenderung mengambil risiko yang lebih besar karena adanya keyakinan dari

yang lebih besar akan mendorong kondisi bank menjadi tidak stabil (Boyd dan De Nicollo, 2006). Disisi lain, koefisien dari tingkat konsentrasi yang didapatkan bernilai positif dan signifikan pada tingkat signifikansi sebesar 1%. Menurut Gale (2004), industri perbankan yang semakin terkonsentrasi akan memperkuat kekuatan pasar dan meningkatkan profit yang diperoleh bank. Profit yang tinggi berperan sebagai penyangga bagi bank dalam menghadapi guncangan yang merugikan, selain itu juga mengurangi dorongan bagi bank untuk mengambil risiko yang berlebih, sehingga berdampak pada penurunan kemungkinan terjadinya krisis keuangan.

Alasan ini sesuai dengan hipotesis concentration-stability, dimana pada pasar yang lebih terkonsentrasi, bank akan cenderung lebih stabil dikarenakan konsolidasi yang terjadi di dalam industri dapat meningkatkan efisiensi bank sehingga dapat meningkatkan stabilitas. Selain itu, pengawasan yang lebih mudah pada pasar yang terkonsentrasi menyebabkan bank berada pada kondisi yang lebih stabil (Demsetz, Saidenberg, dan Strahan, 1996). Berdasarkan hasil koefisien dari tingkat konsentrasi (

!

"2) bernilai positif, maka pada model penelitian

kedua berhasil menerima adanya hipotesis SCP yang menjelaskan hubungan dan pengaruh kekuatan pasar terhadap stabilitas bank umum konvensional di Indonesia.

Sama halnya pada model peneitian pertama, pada model penelitian kedua ini juga menggunakan variabel spesifikasi bank sebagai variabel kontrol. Berdasarkan tabel 2, terlihat bahwa seluruh variabel kontrol yang digunakan berpengaruh signifikan terhadap variabel dependen, terkecuali untuk variabel jenis kepemilikan (ownership). Variabel age berpengaruh signifikan positif terhadap stabilitas bank. Pengaruh positif ini mengindikasikan bahwa bank yang sudah lama berada di dalam industri perbankan cenderung lebih stabil dibandingkan dengan bank yang baru masuk ke dalam industri. Hal ini dikarenakan hubungan baik yang telah lama dijalin oleh bank yang sudah lama beroperasi dengan para nasabahnya, selain itu juga bank yang sudah lama berada pada industri perbankan memiliki akses yang baik untuk pendanaan yang berasal dari eksternal sehingga menjaga bank tersebut dari risiko likuiditas (Mirzaei et al., 2013). Hubungan positif yang diperoleh antara equity to total assets terhadap stabilitas bank ini mengindikasikan bahwa, bank yang memiliki jumlah ekuitas yang besar cenderung berada dalam kondisi yang lebih stabil. Hal tersebut dikarenakan semakin banyak jumlah ekuitas yang dimiliki oleh bank, mendorong peningkatan pada capital buffer, sehingga bank tersebut akan lebih kuat terhadap guncangan krisis (Tabak et al., 2013).

Jika dilihat dari segi efisiensi biaya yang ditunjukkan dengan variabel overhead to total assets, bank dengan rasio OTA yang tinggi, cenderung untuk berada pada kondisi yang tidak stabil yang disebabkan oleh buruknya kualitas manajemen yang dimiliki oleh bank. Selain itu, bank cenderung tidak stabil ketika bank tersebut berada dalam kondisi yang tidak efisien dalam melakukan kegiatan operasionalnya (Soedarmono et al., 2011). Untuk variabel interest rate spread, loan growth, dan size terbukti berpengaruh signifikan positif terhadap stabilitas bank yang dicerminkan oleh variabel interest coverage ratio. Bank dengan spread yang besar, antara tingkat suku bunga pinjaman dan tingkat suku bunga kredit, mendorong bank berada dalam kondisi yang lebih stabil. Selain itu, bank dengan tingkat pertumbuhan kredit yang tinggi, cenderung untuk lebih stabil (Mirzaei et al., 2013). Apabiliha dilihat dari ukuran bank, maka bank dengan ukuran yang besar cenderung akan lebih stabil dibandingkan dengan bank yang berukuran kecil dilihat dari sisi total aset yang dimiliki. Selain itu, adanya peningkatan pada peluang diversifikasi dan skala ekonomi pada informasi produksi, monitoring, dan biaya transaksi menyebabkan bank memiliki probabilitas terjadinya risiko solvabilitas yang lebih rendah (Lapetit et al., 2008).

Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh kekuatan pasar terhadap kinerja Bank Umum Konvensional di Indonesia selama periode 2004-2012. Indikator dari kekuatan pasar yaitu pangsa pasar dan tingkat konsentrasi, sedangkan untuk kinerja bank digunakan dua indikator yaitu profitabilitas dan stabilitas bank. Selain itu, penelitian ini juga secara lebih lanjut ingin mengetahui manakah dari kedua hipotesis yang menggambarkan hubungan kekuatan pasar dengan kinerja bank, yaitu hipotesis Relative Market Power (RMP) dan hipotesis Structure Conduct Performance (SCP), yang lebih tepat dalam mencerminkan kondisi industri perbankan Indonesia.

Dari hasil studi empiris, dengan menggunakan dua model yang dilandasi hipotesa market power, yaitu Structure Conduct Performance dan Relative Market Power, dapat disimpulkan bahwa pangsa pasar tidak terbukti berpengaruh positif terhadap profitabilitas dan stabilitas bank, akan tetapi tingkat konsentrasi terbukti berpengaruh positif terhadap profitabilitas dan stabilitas bank. Dengan demikian, hipotesis Structure Conduct Performance terbukti lebih menggambarkan profitabilitas dan stabilitas bank di Indonesia. Selain kekuatan pasar, karakteristik spesifikasi bank yang mencakup: rasio kapitalisasi, spread tingkat suku

bunga, pertumbuhan kredit, dan ukuran bank secara konsisten berpengaruh terhadap kinerja, yang dicerminkan dengan tingkat profitabilitas dan stabilitas pada bank umum konvensional di Indonesia selama periode 2004-2012.

Penelitian ini juga sekaligus memberikan informasi kepada pihak regulator agar dapat lebih mengantisipasi penguasaan pasar oleh beberapa bank besar, yang akan membawa pada spread bunga yang terlalu tinggi dan bank cenderung untuk bertindak anti-kompetitif. Dengan demikian dapat terciptanya kondisi perbankan nasional tetap kuat, sehat, dan efisien. Selain itu bagi pihak perbankan diharapkan dapat memahami peluang yang dapat dimanfaatkan dengan melakukan merger/akuisisi dengan bank lainnya untuk menciptakan kondisi pasar yang semakin terkonsentrasi untuk memiliki kinerja yang baik. Akan tetapi dijangka panjang, hal ini seharusnya secara berangsur dapat digantikan oleh keunggulan kompteitif yang berdasarkan kemampuan mengelola biaya, risiko, dan diversifikasi.

Referensi

Allen, F., & Gale, D. (2004). Competition and financial stability. Journal of Money, Credit and Banking, 453-480.

Bain, J. (1951). Relation of Profit Rate to Industry Concentration. Quarterly Journal of Economics, Vol. 65, pp. 293-324.

Bank Indonesia, Data Statistik Perbankan Indonesia, tahun 2002 sampai dengan tahun 2012 Beck, T., Demirguc-Kunt, A. and Levine, R. (2003) “A New Database on Financial

Development and Structure.” World Bank Economic Review, Vol. 14, pp. 597-605 Beck, T., Demirgüç-Kunt, A., & Levine, R. (2006). Bank concentration, competition, and

crises: First results. Journal of Banking & Finance, 30(5), 1581-1603.

Berger, A.N. (1995) “The Profit-Structure Relationship in Banking. Tests of Market- Power and Efficiency-Structure Hypothesis.” Journal of Money, Credit and Banking, Vol. 27, pp. 404-431.

Boyd, J. H., De Nicolò, G., & Jalal, A. M. (2006). Bank risk-taking and competition revisited [electronic resource]: new theory and new evidence. International Monetary Fund. Demsetz, R. S., Saidenberg, M. R., & Strahan, P. E. (1996). The disciplinary role of franchise

value: Banks with Something to Lose. Federal Reserve Bank of New York Economic Policy Review, 2, 1-14.

Ferguson, Paul. R. (1988). Industrial Economics: Issues and Persepectives.

Goddard, J. A., Molyneux, P., & Wilson, J. O. (2001). European Banking: Efficiency, Technology, and Growth. John Wiley.

Goldberg, L. and A. Rai (1996) “The Structure-Performance Relationship for European Banking.” Journal of Banking and Finance, Vol. 20 (4), pp. 745-771.

Lepetit, L., Nys, E., Rous, P., & Tarazi, A. (2008). The expansion of services in European banking: Implications for loan pricing and interest margins. Journal of Banking & Finance, 32(11), 2325-2335.

Martin Stephen (1994). Industrial Economics : Economic Analysis and Public Policy. New York : N. Y. Macmillan

Maudos, J., & Fernandez de Guevara, J. (2004). Factors explaining the interest margin in the banking sectors of the European Union. Journal of Banking & Finance, 28(9), 2259-2281.

Maudos, J., & de Guevara, J. F. (2007). The cost of market power in banking: Social welfare loss vs. cost inefficiency. Journal of Banking & Finance, 31(7), 2103-2125.

Mirzaei, A., Moore T. 2013. Does market structure matter on banks profitability and stability? Emerging vs advanced economies. Journal of Banking and Finance 37, 2930-2937. Molyneux, P., & Thornton, J. (1992). Determinants of European bank profitability: a

note. Journal of Banking & Finance, 16(6), 1173-1178.

Park, K. H., & Weber, W. L. (2006). Profitability of Korean banks: Test of market structure versus efficient structure. Journal of Economics and Business, 58(3), 222-239

Podenda, Randall J. (1986). Structure and performance: Some evidence from California banking, Economic Review, Federal Reserve Bank of Sanfrancisco (Winter), pp. 5– 17.

Shepherd, W.G. (1982). Economies of Scale and Monopoly Profits. in Craven, J.V. (Eds), Industrial Organization, Antitrust, and Public Policy, Kluwer Nijhoff, Boston, MA. Smirlock, M. (1985). Evidence on the (non) relationship between concentration and

profitability in banking. Journal of money, credit and Banking, 69-83

Soedarmono, W., Machrouh, F., & Tarazi, A. (2011). Bank market power, economic growth and financial stability: Evidence from Asian banks. Journal of Asian Economics, 22(6), 460-470.

Tabak, B. M., Fazio, D. M., & Cajueiro, D. O. (2013). Systemically important banks and financial stability: The case of Latin America. Journal of Banking & Finance, 37(10), 3855-3866.

Uhde, A., & Heimeshoff, U. (2009). Consolidation in banking and financial stability in Europe: Empirical evidence. Journal of Banking & Finance, 33(7), 1299-1311.

Lampiran

Tabel 3. Variabel Bebas dalam Penelitian

Variabel

Bebas Proxy Keterangan

Kekuatan Pasar

Market Share

!

Pangsa Pasar = Total Aktiva

Total Aktiva Industri Perbankan Herfindahl-Hirschman Index ! HHI= (MS)2 t n

"

Tabel 4. Variabel Kontrol dalam Penelitian

Variabel Kontrol Proxy Keterangan

Karakteristik Spesifikasi Bank

Bank Age Perhitungan umur bank i berdasarkan tanggal pendirian Equity to Total

Assets

!

Equity to Total Assets= Equity

Total Assets Overhead to

Total Assets

!

Overhead to Total Assets=Overhead Cost

Total Assets

Interest Rate Spread

Selisih antara tingkat suku bunga pinjaman dengan tingkat suku bunga deposito

Bank Size

!

Size=Log(Total Assets) Loan Growth

!

Loan Growth=Total Bank Loanst "Total Bank Loanst"1 Total Bank Loanst

Dummy Ownership

Variabel dummy yang digunakan untuk mengkategorikan bank asing dan bank domestik berdasarkan kepemilikan. Nilai 1 untuk bank asing dan 0 untuk bank domestic

Tabel 5. Hasil Pengujian Chow Test Model 1 dan Model 2

Variabel Terikat Prob. F α Hasil Metode

ROAE 0,0000 5% Tolak

!

H0 Fixed Effect Model ICR 0,0000 5% Tolak

!

H0 Fixed Effect Model

Tabel 6. Hasil Pengujian Hausman Test Model 1 dan Model 2

Variabel Terikat

Prob.

Chi-Square Keterangan Metode

ROAE 1,0000 Cross-section test variance is invalid.

Hausman statistic set to zero. Fixed Effect Model ICR 1,0000 Cross-section test variance is invalid. Hausman statistic set to zero. Fixed Effect Model

Tabel 7. Matriks Korelasi (Variabel Terikat ROAE)

AGE ETA IRS HHI MS LG OTA OWN SIZE

AGE 1,0000 ETA -0,2166 1,0000 IRS -0,0314 0,1624 1,0000 HHI -0,1406 -0,0669 0,2081 1,0000 MS 0,2279 -0,1540 0,0139 3,48E-10 1,0000 LG 0,0880 -0,2317 -0,1291 0,0265 0,0263 1,0000 OTA -0,0024 0,2627 0,1359 -0,0081 -0,1024 -0.0982 1,0000 OWN -0,1509 0,1213 -0,2663 -0,0829 0,0071 -0,0006 -0,1303 1,0000 SIZE 0,4476 -0,4663 -0,1831 -0,2118 0,6419 0,1433 -0,2203 0,0986 1,0000

Tabel 8. Matriks Korelasi (Variabel Terikat ICR)

AGE ETA IRS HHI MS LG OTA OWN SIZE

AGE 1,0000 ETA -0,2166 1,0000 IRS -0,0314 0,1624 1,0000 HHI -0,1406 -0,0669 0,2081 1,0000 MS 0,2279 -0,1540 0,0139 3,48E-10 1,0000 LG 0,0880 -0,2317 -0,1291 0,0265 0,0263 1,0000 OTA 0,0072 0,2350 0,1212 -0,0189 -0,0931 -0,1062 1,0000 OWN -0,1509 0,1213 -0,2663 -0,0829 0,0071 -0,0006 -0,1303 1,0000 SIZE 0,4571 -0,4780 -0,2140 -0,2122 0,6393 0,1472 -0,2040 0,1291 1,0000

Tabel 9. Hasil Pengujian Heteroskedastisitas Model 1 dan Model 2

Variabel Terikat Prob. α Hasil Indikasi

ROAE 0,0000 5% Tolak ! H0 Heteroskedastisitas ICR 0,0000 5% Tolak ! H0 Heteroskedastisitas

Tabel 10. Hasil Pengujian Durbin-Watson Test Model 1 dan Model 2

Variabel Terikat Metode DW-stat Indikasi

ROAE Fixed Effect Model 1,436340 Autokorelasi ICR Fixed Effect Model 1,887479 Autokorelasi