PENGARUH PENGALAMAN KERJA, INDEPENDENSI, DAN KOMPETENSI

TERHADAP KUALITAS HASIL PEMERIKSAAN DENGAN KEPATUHAN ETIKA

AUDITOR SEBAGAI VARIABEL PEMODERASI

Nur Samsi

Akhmad Riduwan Bambang Suryono

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

The purpose of this study is to know the influence of: (1) the auditor experience work toward the quality of inspection results; (2) the auditors independence toward the quality of inspection results; (3) the auditor competences toward the quality of inspection results; (4) the interaction between work experience and auditor compliance ethics toward quality of inspection results, (5) the interaction between the independence and compliance auditor ethics toward the quality of inspection results; and (6) the interaction between competence and compliance auditor ethics toward the quality of the inspection results..

This research is a quantitative study, determining sample using purposive sampling / judgment sampling, and to test hypotheses using multiple regression statistical methods (Multiple Regression). Results of analysis shows that the variables; work experience, independence, work experience and interaction of compliance auditor ethics, and the interaction of the independence and compliance auditors ethics have an effect on the quality of inspection result. While the variables; competence and interaction competence and compliance auditor ethics have no effect on the quality of inspection result .

Keywords : Work experience, independence, competence, auditor ethics, audit quality.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh : (1) pengalaman kerja auditor terhadap kualitas hasil pemeriksaan; (2) independensi auditor terhadap kualitas hasil pemeriksaan; (3) kompetensi auditor terhadap kualitas hasil Pemeriksaan; (4) interaksi antara pengalaman kerja dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan, (5) interaksi antara independensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan; dan (6) interaksi antara kompetensi dan kepatuhan etika auditor terhadap kualitas hasil Pemeriksaan.

Penelitian ini adalah penelitian kuantitatif, penentuan sampel menggunakan purposive/judgment sampling, dan untuk menguji hipotesis menggunakan metode statistik regresi berganda (Multiple Regression). Hasil analisis menunjukkan bahwa variabel pengalaman kerja, independensi, interaksi pengalaman kerja dan kepatuhan etika auditor, dan interaksi independensi dan kepatuhan etika auditor berpengaruh terhadap kualitas hasil pemeriksaan. Sedangkan variabel kompetensi dan interaksi kompetensi dan kepatuhan etika auditor tidak berpengaruh terhadap kualitas hasil pemeriksaan.

Kata kunci : Pengalaman kerja, independensi, kompetensi, etika auditor, kualitas hasil pemeriksaan.

PENDAHULUAN

Pengawasan intern yang dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP) yang terdapat dalam Sistem Pengendalian Intern Pemerintah (SPIP) terdiri dari audit, review, evaluasi, pemantauan dan kegiatan pengawasan lainnya. Pengawasan bersifat membantu agar sasaran yang ditetapkan organisasi dapat tercapai, dan secara dini menghindari terjadinya penyimpangan pelaksanaan, penyalahgunaan wewenang, pemborosan dan kebocoran.

Audit yang merupakan salah satu bagian dari pengawasan, pada praktisnya terdiri dari tindakan mencari keterangan tentang apa yang dilaksanakan dalam suatu instansi yang diperiksa, membandingkan hasil dengan criteria yang ditetapkan, serta menyetujui atau menolak hasil dengan memberikan rekomendasi tentang tindakan-tindakan perbaikan.

Pemeriksaan yang dilakukan APIP terkadang menemui kendala dalam pelaksanaannya dimana adanya rasa kekeluargaan, kebersamaan dan pertimbangan manusiawi yang terlalu menonjol. Masalah lain yang dihadapi dalam peningkatan kualitas APIP adalah bagaimana meningkatkan sikap/perilaku, kemampuan aparat pengawasan dalam melaksanakan pemeriksaan, sehingga pengawasan yang dilaksanakan dapat berjalan secara wajar, efektif dan efisien.

Pengguna laporan hasil pemeriksaan yang dilakukan oleh APIP menginginkan adanya aparat pengawasan yang bersih, berwibawa, tertib dan teratur dalam menjalankan tugas dan fungsinya sesuai ketentuan dan norma yang berlaku. Norma dan ketentuan yang berlaku bagi auditor intern pemerintah terdiri dari Kode Etik APIP dan Standar Audit APIP. Kode etik dimaksudkan untuk menjaga perilaku APIP dalam melaksanakan tugasnya, sedangkan Standar Audit dimaksudkan untuk menjaga mutu hasil audit yang dilaksanakan APIP. Dengan adanya aturan tersebut, masyarakat atau pengguna laporan dapat menilai sejauh mana auditor pemerintah telah bekerja sesuai dengan standar dan etika yang telah ditetapkan.

Kode Etik APIP dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara (PERMENPAN) Nomor PER/04/M.PAN/03/2008, salah satu tujuannya adalah mencegah terjadinya tingkah laku yang tidak etis, agar terpenuhi prinsip-prinsip kerja yang akuntabel dan terlaksananya pengendalian audit sehingga terwujud auditor yang kredibel dengan kinerja yang optimal dalam pelaksanaan audit. Prinsip-prinsip perilaku yang berlaku bagi auditor antara lain integritas, obyektifitas dan kompetensi. Integritas diperlukan agar auditor dapat bertindak jujur dan tegas dalam melaksanakan audit; obyektifitas diperlukan agar auditor dapat bertindak adil tanpa dipengaruhi oleh tekanan atau permintaan pihak tertentu yang berkepentingan atas hasil audit; serta kompetensi auditor didukung oleh pengetahuan, dan kemampuan yang diperlukan untuk melaksanakan tugas.

Standar Audit APIP sebagaimana diatur dalam PERMENPAN Nomor PER/05/M.PAN/03/2008, dipergunakan sebagai acuan bagi seluruh APIP dalam melaksanakan audit. Standar umum dalam standar audit tersebut antara lain mengatur tentang independensi APIP dan obyektifitas auditor. Disebutkan dalam standar umum tersebut bahwa “dalam semua hal yang berkaitan dengan audit, APIP harus independen dan para auditornya harus obyektif dalam pelaksanaan tugasnya”. Hal ini mengandung arti bahwa independensi APIP serta obyektifitas auditor diperlukan agar kualitas hasil pekerjaan APIP meningkat.

Berdasarkan Peraturan Badan Pemeriksa Keuangan Republik Indonesia No 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (Pasal 1) definisi pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara. Aparat Pengawas Internal Pemerintah adalah unit organisasi di lingkungan pemerintah Pusat, Pemerintah Daerah, Kementerian Negara, Lembaga Negara dan Lembaga Pemerintah Non Departemen yang mempunyai tugas dan fungsi melakukan pengawasan dalam lingkup kewenangannya.

Kecakapan profesional dari seorang pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaannya. Dalam Standar Pemeriksaan Keuangan Negara pada standar umum pemeriksaan yang pertama menyatakan bahwa pemeriksa diwajibkan untuk menggunakan dengan cermat dan seksama keahlian/kemahiran profesionalnya dalam melakukan pemeriksaan. Standar ini menghendaki pemeriksa keuangan harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

Tidak mudah menjaga independensi, obyektifitas serta integritas auditor. Pengalaman kerja dan kompetensi yang melekat pada diri auditor bukan jaminan bahwa auditor dapat meningkatkan kualitas hasil pemeriksaannya. Alim dkk. (2007) menyatakan bahwa kerjasama dengan obyek pemeriksaan yang terlalu lama dan berulang bisa menimbulkan kerawanan atas independensi yang dimiliki auditor. Belum lagi berbagai fasilitas yang disediakan obyek pemeriksaan selama penugasan dapat mempengaruhi obyektifitas auditor, serta bukan tidak mungkin auditor menjadi tidak jujur dalam mengungkapkan fakta yang menunjukkan rendahnya integritas auditor. Oleh karena itu merupakan hal menarik untuk mengadakan penelitian tentang pengaruh faktor-faktor pengalaman kerja, independensi, obyektifitas, integritas dan kompetensi terhadap peningkatan kualitas hasil pemeriksaan.

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam industri-industri yang mereka audit (Arens dkk., 2004). Pengalaman juga memberikan dampak pada setiap keputusan yang diambil dalam pelaksanaan audit sehingga diharapkan setiap keputusan yang diambil merupakan keputusan yang tepat. Hal tersebut mengindikasikan bahwa semakin lama masa kerja yang dimiliki auditor maka auditor akan semakin baik pula kualitas audit yang dihasilkan.

Penelitian Budi dkk. (2004) dan Oktavia (2006) tentang pengalaman kerja memberikan hasil bahwa tidak terdapat pengaruh pengalaman kerja terhadap pengambilan keputusan auditor, sementara dari penelitian Suraida (2005) menyatakan bahwa pengalaman audit dan kompetensi berpengaruh terhadap skeptisisme profesional dan ketepatan pemberian opini auditor akuntan publik. Begitu juga penelitian yang dilakukan Asih (2006), menemukan bahwa pengalaman auditor baik dari sisi lama bekerja, banyaknya tugas maupun banyaknya jenis perusahaan yang diaudit berpengaruh positif terhadap keahlian auditor dalam bidang auditing. Herliansyah dkk. (2006), dari penelitiannya menemukan bahwa pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor.

Independensi dan kompetensi berpengaruh signifikan terhadap kualitas audit bersumber dari penelitian Christiawan (2002) dan Alim dkk, (2007). Hal yang sama dilakukan oleh Mardisar dkk.(2007), yang memberikan hasil penelitian bahwa pekerjaan dengan kompleksitas rendah berpengaruh signifikan terhadap kualitas hasil kerja auditor. Kemudian Trisnaningsih (2007) menyatakan bahwa pemahaman good governance dapat meningkatkan kinerja auditor jika auditor tersebut selama dalam pelaksanaan pemeriksaan selalu menegakkan sikap independensi.

Independensi auditor berhubungan dengan perilaku etis auditor. Artinya auditor yang lebih independen akan cenderung berperilaku etis bersumber dari penelitian Purnamasari (2006). Putri (2011) menyatakan aturan etika dan independensi berpengaruh terhadap kepuasan kerja internal auditor dengan profesionalisme sebagai variabel intervening, dan Lubis (2009) menyatakan kepatuhan pada kode etik berpengaruh terhadap kualitas auditor. Sedangkan Sukriah dkk. (2009) Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan.

Referensi yang digunakan dalam penelitian ini adalah Alim dkk. (2007), Christiawan (2002), Budi dkk. (2004), Suraida (2005), Asih (2006), Herliansyah dkk.(2006), dan Trisnaningsih (2007) mengamati faktor-faktor tentang pengalaman kerja, independensi, serta kompetensi auditor pada kantor akuntan publik. Sukriah dkk. (2009) mengamati Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. Purnamasari

(2006), Putri (2011) dan Lubis (2009) mengamati tentang kode etik. Oleh karena itu penelitian ini bertujuan untuk menganalisa pengaruh pengalaman kerja, independensi, dan kompetensi terhadap kualitas hasil pemeriksaan dengan kepatuhan etika auditor sebagai variabel pemoderasi yang dilakukan pada auditor intern pemerintah.

Rumususan masalah pada penelitian adalah : (1) apakah pengalaman kerja auditor berpengaruh positif terhadap kualitas hasil pemeriksaan; (2) apakah independensi auditor berpengaruh positif terhadap kualitas hasil pemeriksaan; (3) apakah kompetensi auditor berpengaruh positif terhadap kualitas hasil pemeriksaan; (4) apakah interaksi pengalaman kerja dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan; (5) apakah interaksi independensi dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan; (6) apakah interaksi kompetensi dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan.

Tujuan penelitian ini adalah untuk mengetahui, menganalisis dan mendapatkan bukti empiris tentang : (1) pengaruh pengalaman kerja auditor terhadap kualitas hasil pemeriksaan; (2) pengaruh independensi auditor terhadap kualitas hasil pemeriksaan; (3) pengaruh kompetensi auditor terhadap kualitas hasil Pemeriksaan; (4) pengaruh interaksi antara pengalaman kerja dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan, (5) pengaruh interaksi antara independensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan; dan (6) pengaruh interaksi antara kompetensi dan kepatuhan etika auditor terhadap kualitas hasil Pemeriksaan.

TINJAUAN TEORI DAN HIPOTESIS Pengalaman Kerja

Marinus dkk. (1997) dalam Herliansyah dkk. (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Purnamasari (2005) dalam Asih (2006) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya: 1) mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari penyebab munculnya kesalahan.

Ashton (1991) dalam Mayangsari (2003) menunjukkan bahwa dalam literatur psikologi, pengetahuan spesifik dan lama pengalaman bekerja sebagai faktor penting untuk meningkatkan kompetensi. Ashton juga menjelaskan bahwa ukuran kompetensi tidak cukup hanya pengalaman tetapi diperlukan pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain di selain pengalaman. Pendapat ini didukung oleh Schmidt et al. (1988) dalam Alim, dkk (2007) yang memberikan bukti empiris bahwa terdapat hubungan antara pengalaman bekerja dengan kinerja dimoderasi dengan lama pengalaman dan kompleksitas tugas. Selain itu, penelitian yang dilakukan Bonner (1990) dalam Alim, dkk (2007) menunjukkan bahwa pengetahuan mengenai spesifik tugas dapat meningkatkan kinerja auditor berpengalaman, walaupun hanya dalam penetapan risiko analitis. Hal ini menunjukkan bahwa pendapat auditor yang baik akan tergantung pada kompetensi dan prosedur audit yang dilakukan oleh auditor (Hogarth, 1991 dalam Lubis, 2009).

Hasil penelitian Bonner (1990) dalam Alim, dkk (2007) menunjukkan bahwa pengetahuan mengenai spesifik tugas membantu kinerja auditor berpengalaman melalui komponen pemilihan dan pembobotan bukti hanya pada saat penetapan risiko analitis.Ashton (1991) menemukan bukti empiris bahwa perbedaan pengetahuan yang dimiliki auditor pada berbagai tingkat pengalaman, tidak dapat dijelaskan oleh lamanya pengalaman yang dimilikinya. Choo dan Trotman (1991) dalam Mayangsari (2003) memberikan bukti empiris bahwa auditor berpengalaman lebih banyak menemukan item-item yang tidak umum (atypical) dibandingkan auditor yang kurang berpengalaman, tetapi antara auditor yang berpengalaman dengan yang kurang berpengalaman tidak berbeda dalam menemukan item-item yang umum (typical). Penelitian serupa dilakukan oleh Tubbs (1992) dalam Alim, dkk (2007), menunjukkan bahwa subyek yang mempunyai pengalaman audit lebih banyak, maka akan menemukan kesalahan yang lebih banyak dan

item-item kesalahannya lebih besar dibandingkan auditor yang pengalaman auditnya lebih sedikit. Abdolmohammadi dan Wright (1987) dalam Alim, dkk (2007) memberikan bukti empiris bahwa dampak pengalaman auditor akan signifikan ketika kompleksitas tugas dipertimbangkan.

Independensi

Definisi independensi dalam The CPA Handbook menurut E.B. Wilcox adalah merupakan suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Jika akuntan tersebut tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun (Mautz dan Sharaf, 1993) dalam Alim, dkk (2007). Kode Etik Profesi Akuntan Publik tahun 2008 merupakan sikap mental yang memungkinkan pernyataan pemikiran yang tidak dipengaruhi oleh hal-hal yang dapat mengganggu pertimbangan profesional, yang memungkinkan seorang individu untuk memiliki integritas. Auditor yang independen adalah auditor yang tidak memihak atau tidak dapat diduga memihak, sehingga tidak merugikan pihak manapun (Pusdiklatwas BPKP, 2005). Dalam Arens dkk. (2004) menyatakan nilai auditing sangat bergantung pada persepsi publik akan independensi yang dimiliki auditor. Sikap independen meliputi independen dalam fakta (in fact) dan independen dalam penampilan (in appearance).

Penelitian yang dilakukan oleh Lavin (1976) dalam Alim (2007) menjelaskan lebih mendalam konsep independensi dalam hal hubungan antara klien dan auditor melalui pengamatan pihak ketiga. Banyaknya penelitian mengenai independensi menunjukkan bahwa faktor independensi merupakan faktor penting bagi auditor untuk menjalankan profesinya.

Shockley (1981) dalam Alim, dkk (2007) melakukan penelitian tentang empat faktor yang berpengaruh terhadap independensi akuntan publik dimana responden penelitiannya adalah kantor akuntan publik, bank dan analis keuangan. Faktor yang diteliti adalah pemberian jasa konsultasi kepada klien, persaingan antar KAP, ukuran KAP dan lama hubungan audit dengan klien. Hasil penelitian ini menunjukkan bahwa KAP yang memberikan jasa konsultasi manajemen kepada klien yang diaudit dapat meningkatkan risiko rusaknya independensi yang lebih besar dibandingkan yang tidak memberikan jasa tersebut.

Tingkat persaingan antar KAP juga dapat meningkatkan risiko rusaknya independensi akuntan publik. KAP yang lebih kecil mempunyai risiko kehilangan independensi yang lebih besar dibandingkan KAP yang lebih besar. Sedangkan faktor lama ikatan hubungan dengan klien tertentu tidak mempengaruhi secara sifnifikan terhadap independensi akuntan publik.

Supriyono (1988) dalam Wati dan Subroto (2003) telah melakukan penelitian mengenai independensi auditor di Indonesia. Penelitian ini mempelajari faktor-faktor yang mempengaruhi independensi auditor yaitu (1) ikatan keputusan keuangan dan hubungan usaha dengan klien; (2) persaingan antar KAP; (3) pemberian jasa lain selain jasa audit; (4) lama penugasan audit; (5) besar kantor akuntan; dan (6) besarnya audit fee. Responden yang dipilih meliputi direktur keuangan perusahaan yang telah go public, partner KAP, pejabat kredit bank dan lembaga keuangan non bank, dan Bapepam.

Kompetensi

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar (Rai, 2008). Dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar, simposium (Suraida, 2005).

Menurut Kamus Kompetensi LOMA (1998) dalam Lasmahadi (2002) kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan ketrampilan dimana kompetensi akan mengarahkan tingkah laku,

sedangkan tingkah laku akan menghasilkan kinerja. Definisi tentang kompetensi yang sering dipakai adalah karakteristik- karakteristk yang mendasari individu untuk mencapai kinerja superior. Kompetensi juga merupakan pengetahuan, ketrampilan, dan kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non-rutin. Definisi kompetensi dalam bidang auditing pun sering diukur dengan pengalaman (Mayangsari, 2003).

Hasil penelitian yang dilakukan oleh Murtanto (1998) dalam Mayangsari (2003) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia terdiri atas : (1) komponen pengetahuan, yang merupakan komponen penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur- prosedur dan pengalaman, dan (2) Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas, kemampuan bekerja sama dengan orang lain.

Murtanto dan Gudono (1999) melakukan penelitian untuk mengungkap persepsi tentang karakteristik keahlian auditor dari pespektif manajer partner, senior/supervisor, dan mahasiswa auditing. Penelitian mereka juga mengklasifikasi-kan karakteristik tersebut ke dalam lima kategori yaitu (1) komponen pengetahuan, (2) ciri-ciri psikologis, (3) strategi penentuan keputusan, (4) kemampuan berpikir dan (5) analisa tugas.

Kepatuhan Etika Auditor

Auditor harus mematuhi Kode Etik yang ditetapkan. Pelaksanaan audit harus mengacu kepada Standar Audit ini, dan auditor wajib mematuhi kode etik yang merupakan bagian yang tidak terpisahkan dari standar audit. Kode etik ini dibuat bertujuan untuk mengatur hubungan antara : Auditor dengan rekan sekerjanya, Auditor dengan atasannya, Auditor dengan objek pemeriksanya, dan Auditor dengan masyarakat.

Pengertian Etika menurut Firdaus (2005) adalah perangkat prinsip moral atau nilai. Masing-masing orang memiliki perangkat nilai, sekalipun tidak dapat diungkapkan secara eksplisit.

Prinsip-prinsip yang berhubungan dengan karakteristik nilai-nilai sebagian besar dihubungkan dengan perilaku etis yaitu kejujuran, integritas, mematuhi janji, loyalitas, keadilan, kepedulian kepada orang lain, menghargai orang lain, menjadi warga yang bertanggungjawab, mencapai yang terbaik, dan ketang-gunggugatan (Firdaus, 2005).

Maryani dan Ludigdo (2001) mendefinisikan etika sebagai seperangkat aturan atau norma atau pedoman yang mengatur perilaku manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau masyarakat atau profesi.

Penelitian yang dilakukan Maryani dan Ludigdo (2001) bertujuan untuk mengetahui faktor-faktor yang dianggap mempengaruhi sikap dan perilaku etis akuntan serta faktor yang dianggap paling dominan pengaruhnya terhadap sikap dan perilaku tidak etis akuntan. Hasil yang diperoleh dari kuesioner tertutup menunjukkan bahwa terdapat sepuluh faktor yang dianggap oleh sebagian besar akuntan mempengaruhi sikap dan perilaku mereka. Sepuluh faktor tersebut adalah religiusitas, pendidikan, organisasional, emotional quotient, lingkungan keluarga, pengalaman hidup, imbalan yang diterima, hukum, dan posisi atau kedudukan. Sedangkan hasil yang diperoleh dari kuesioner terbuka menunjukkan bahwa terdapat 24 faktor tambahan yang juga dianggap berpengaruh terhadap sikap dan perilaku etis akuntan dimana faktor religiusitas tetap merupakan faktor yang dominan. Lubis (2009), menyatakan bahwa kepatuhan pada kode etik yang baik/tinggi akan berpengaruh terhadap kualitas auditor yang baik/tinggi.

Sejumlah besar nilai etika dalam masyarakat tidak dapat dimasukkan dalam undang-undang karena sifat nilai tertentu yang memerlukan pertimbangan. Sebagian besar orang mendefinisikan perilaku tidak beretika sebagai perilaku yang berbeda dari sesuatu yang seharusnya dilakukan. Masing-masing orang menentukan apa yang dianggap tidak beretika, baik untuk diri sendiri maupun orang lain. Penting untuk memahami mengapa orang bertindak tidak

beretika menurut kita. Terdapat penyebab orang tidak beretika atau standar etika seseorang berbeda dari masyarakat secara keseluruhan atau seseorang memutuskan untuk bertindak semaunya.

Kualitas Hasil Pemeriksaan

Kualitas hasil pemeriksaan adalah probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Kantor Akuntan Publik (KAP) yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil (De Angelo, 1981, dalam Alim dkk., 2007).

De Angelo (1981), dalam Alim dkk., 2007 mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil. Deis dan Giroux (1992) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas sudit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Penelitian yang dilakukan oleh Mayangsari (2003) menguji pengaruh independensi dan kualitas audit terhadap integritas laporan keuangan. Hasil penelitian ini mendukung hipotesa bahwa spesialisasi auditor berpengaruh positif terhadap integritas laporan keuangan, serta independensi berpengaruh negatif terhadap integritas laporan keuangan. Selain itu, mekanisme corporate governance berpengaruh secara statistis signifikan terhadap integritas laporan keuangan meskipun tidak sesuai dengan tanda yang diajukan dalam hipotesa.

Widagdo et al. (2002) melakukan penelitian tentang atribut-atribut kualitas audit oleh kantor akuntan publik yang mempunyai pengaruh terhadap kepuasan klien. Terdapat 12 atribut yang digunakan dalam penelitian ini, yaitu (1) pengalaman melakukan audit, (2) memahami industri klien, (3) responsif atas kebutuhan klien, (4) taat pada standar umum, (5) independensi, (6) sikap hati-hati, (7) komitmen terhadap kualitas audit, (8) keterlibatan pimpinan KAP, (9) melakukan pekerjaan lapangan dengan tepat, (10) keterlibatan komite audit, (11) standar etika yang tinggi, dan (12) tidak mudah percaya. Hasil penelitian menunjukkan bahwa ada 7 atribut kualitas audit yang berpengaruh terhadap kepuasan klien, antara lain pengalaman melakukan audit, memahami industri klien, responsif atas kebutuhan klien, taat pada standar umum, komitmen terhadap kualitas audit dan keterlibatan komite audit. Sedangkan 5 atribut lainnya yaitu independensi, sikap hati-hati, melakukan pekerjaan lapangan dengan tepat, standar etika yang tinggi dan tidak mudah percaya, tidak berpengaruh terhadap kepuasan klien.

Pengembangan Hipotesis

Pengaruh Pengalaman Kerja Terhadap Kualitas Hasil pemeriksaan

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri yang digeluti kliennya (Arens dkk., 2004). Pengalaman akuntan publik akan terus meningkat seiring dengan makin banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan yang diaudit sehingga akan menambah dan memperluas pengetahuannya di bidang akuntansi dan auditing (Christiawan, 2002).

Hal tersebut mengindikasikan bahwa semakin lama masa kerja dan pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula kualitas audit yang dihasilkan (Alim dkk., 2007). Hasil penelitian Herliansyah dkk. (2006) menunjukkan bahwa pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor. Kidwell dkk. (1987) dalam Budi dkk. (2004) menemukan bahwa manajer dengan pengalaman kerja yang lebih lama mempunyai hubungan yang positif dengan pengambilan keputusan etis. Berbeda dengan penelitian yang dilakukan oleh Budi dkk. (2004) bahwa pengalaman kerja tidak mempunyai pengaruh terhadap komitmen profesional maupun pengambilan keputusan etis. Berdasarkan penjelasan diatas, maka hipotesis yang diajukan adalah :

H1 : Pengalaman kerja berpengaruh positif terhadap kualitas hasil pemeriksaan

Pengaruh Independensi Terhadap Kualitas Hasil Pemeriksaan

Hasil penelitian Trisnaningsih (2007) mengindikasikan bahwa auditor yang hanya memahami good governance tetapi dalam pelaksanaan pemeriksaan tidak menegakkan independensinya maka tidak akan berpengaruh terhadap kinerjanya. Alim dkk (2007) dan Cristiawan (2002) menemukan bahwa independensi berpengaruh signifikan terhadap kualitas audit. Auditor harus dapat mengumpulkan setiap informasi yang dibutuhkan dalam pengambilan keputusan audit dimana hal tersebut harus didukung dengan sikap independen.

Mayangsari (2003) menemukan bahwa hasil pengujian hipotesis pertama dengan menggunakan alat analisis ANOVA diperoleh hasil bahwa auditor yang memiliki keahlian dan independen memberikan pendapat tentang kelangsungan hidup perusahaan yang cenderung benar dibandingkan auditor yang hanya memiliki salah satukarakteristik atau sama sekali tidak memiliki keduanya. Hasil pengujian hipotesis kedua dengan menggunakan uji Simple Factorial Analysis of Variance diperoleh hasil bahwa auditor yang ahli lebih banyak mengingat informasi yang atypical sedangkan auditor yang tidak ahli lebih banyak mengingat informasi yang typical. Berdasarkan penjelasan tersebut maka hipotesa yang dibangun adalah :

H2 : Independensi auditor berpengaruh positif terhadap kualitas hasil pemeriksaan

Pengaruh Kompetensi Terhadap Kualitas Hasil Pemeriksaan

Kompetensi yang dibutuhkan dalam melakukan audit yaitu pengetahuan dan kemampuan. Auditor harus memiliki pengetahuan untuk memahami entitas yang diaudit, kemudian auditor harus memiliki kemampuan untuk bekerja sama dalam tim serta kemampuan dalam menganalisa permasalahan. Christiawan (2002) dan Alim dkk. (2007) menyatakan bahwa semakin tinggi kompetensi auditor akan semakin baik kualitas hasil pemeriksaannya.

Murtanto dan Gudono (1999) melakukan penelitian untuk mengungkap persepsi tentang karakteristik keahlian auditor dari pespektif manajer partner, senior/supervisor, dan mahasiswa auditing. Penelitian mereka juga mengklasifikasi-kan karakteristik tersebut ke dalam lima kategori yaitu (1) komponen pengetahuan, (2) ciri-ciri psikologis, (3) strategi penentuan keputusan, (4) kemampuan berpikir dan (5) analisa tugas. Berdasarkan penjelasan diatas maka hipotesis yang dibangun adalah :

H3 : kompetensi auditor berpengaruh positif terhadap kualitas hasil Pemeriksaan

Pengaruh Interaksi Pengalaman kerja dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan

Marinus dkk. (1997) dalam Herliansyah dkk. (2006) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Purnamasari (2005) dalam Asih (2006) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya: 1) mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari penyebab munculnya kesalahan.

Penelitian yang dilakukan oleh Alia (2001) dalam Lubis (2009) menyatakan ternyata pengalaman tidak berpengaruh terhadap keahlian auditor, sehingga pengalaman tidak berpengaruh pula terhadap kualitas auditor. Berbeda dengan hasil penelitian yang dilakukan oleh Hendro dan Aida (2006) yang menyatakan profesionalisme yang tinggi akan membuat kebebasan auditor semakin terjamin.

Penelitian yang dilakukan Zoraifi, R. (2003) dalam Hidayat (2010) dengan 66 responden yang merupakan auditor yang bekerja di KAP kecil di wilayah Jawa Tengah dan DIY menyimpulkan bahwa ternyata lamanya kerja mempengaruhi perilaku etis auditor. Auditor yang mempunyai pengalaman kerja lebih lama mempunyai perilaku lebih etis dibanding auditor yang mempunyai pengalaman kerja yang singkat. Berdasarkan penjelasan diatas maka hipotesis yang dibangun adalah :

H4 : Interaksi Pengalaman kerja dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan

Pengaruh Interaksi Independensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan

Selanjutnya, Nichols dan Price (1976) dalam Alim, dkk (2007) menemukan bahwa ketika auditor dan manajemen tidak mencapai kata sepakat dalam aspek kinerja, maka kondisi ini dapat mendorong manajemen untuk memaksa auditor melakukan tindakan yang melawan standar, termasuk dalam pemberian opini. Kondisi ini akan sangat menyudutkan auditor sehingga ada kemungkinan bahwa auditor akan melakukan apa yang diinginkan oleh pihak manajemen.

Deis dan Giroux (1992) dalam alim (2007) mengatakan bahwa pada konflik kekuatan, klien dapat menekan auditor untuk melawan standar profesional dan dalam ukuran yang besar, kondisi keuangan klien yang sehat dapat digunakan sebagai alat untuk menekan auditor dengan cara melakukan pergantian auditor. Hal ini dapat membuat auditor tidak akan dapat bertahan dengan tekanan klien tersebut sehingga menyebabkan independensi mereka melemah. Posisi auditor juga sangat dilematis dimana mereka dituntut untuk memenuhi keinginan klien namun di satu sisi tindakan auditor dapat melanggar standar profesi sebagai acuan kerja mereka. Hipotesis dalam penelitian mereka terdapat argumen bahwa kemampuan auditor untuk dapat bertahan di bawah tekanan klien mereka tergantung dari kesepakatan ekonomi, lingkungan tertentu, dan perilaku termasuk di dalamnya mencakup etika profesional. Berdasarkan penjelasan diatas maka hipotesis yang dibangun adalah :

H5 : Interaksi Independensi dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan

Pengaruh Interaksi kompetensi dan kepatuhan etika auditor terhadap kualitas hasil Pemeriksaan

Selanjutnya, Behn et al. (1997) dalam Widagdo et al. (2002) mengembangkan atribut kualitas audit yang salah satu diantaranya adalah standar etika yang tinggi, sedangkan atribut-atribut lainnya terkait dengan kompetensi auditor. Audit yang berkualitas sangat penting untuk menjamin bahwa profesi akuntan memenuhi tanggung jawabnya kepada investor, masyarakat umum dan pemerintah serta pihak-pihak lain yang mengandalkan kredibilitas laporan keuangan yang telah diaudit, dengan menegakkan etika yang tinggi (Widagdo et al., 2002). Berdasarkan penjelasan diatas maka hipotesis yang dibangun adalah :

H6 : Interaksi kompetensi dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Pegawai Negeri Sipil (PNS) yang bekerja pada Inspektorat Kabupaten Gresik, Kabupaten Sidoarjo dan Kota Surabaya sebagai auditor.

Penentuan sampel pada penelitian ini menggunakan purposive/judgment sampling yaitu Pegawai Negeri Sipil (PNS) yang berstatus sebagai auditor pada Inspektorat Kabupaten Gresik, Kabupaten Sidoarjo dan Kota Surabaya, dengan kreteria yang digunakan berdasarkan pertimbangan (judgment) yaitu : 1) Auditor yang bekerja di Inspektorat Kabupaten Gresik, Kabupaten Sidoarjo dan Kota Surabaya yang pernah mengikuti diklat teknis JFA, dan 2) Auditor yang mempunyai pengalaman kerja minimal satu tahun pada tanggal 30 April 2012. Dipilih mempunyai pengalaman kerja satu tahun karena telah memiliki waktu dan pengalaman untuk beradaptasi serta menilai kondisi lingkungan kerjanya.

Definisi Operasional Variabel dan Pengukurannya

Semua instrumen menggunakan skala likert dengan 5 skala nilai yaitu Sangat Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS) dengan nilai 2, Nertral (N) dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat Setuju (SS) dengan nilai 5. kuesioner yang digunakan dalam penelitian ini memodivikasi kuesioner dari Ika Sukriah kecuali untuk kepatuhan pada kode etik memodivikasi kuesioner dari Haslinda Lubis dan Harlynda Anindhya Putri.

Variabel Independen

a. Pengalaman kerja adalah pengalaman auditor dalam melakukan audit yang dilihat dari segi kemampuan mendeteksi kesalahan, memahami kesalahan dan mencari penyebab munculnya kesalahan.

b. Independensi adalah kebebasan posisi auditor baik dalam sikap maupun penampilan dalam hubungannya dengan pihak lain yang terkait dengan tugas audit yang dilaksanakannya. c. Kompetensi adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit

dengan benar, yang diukur dengan indikator mutu personal, pengetahuan umum dan keahlian khusus.

d. Etika Profesi adalah aturan-aturan atau norma-norma yang dijadikan dasar atau pedoman bagi seorang professional dalam melaksanakan pekerjaan sehari-hari.

Variabel Dependen

Kualitas Hasil Pemeriksaan adalah kualitas kerja auditor yang ditunjukkan dengan laporan hasil pemeriksaan yang dapat diandalkan berdasarkan standar yang telah ditetapkan.

Pengujian Hipotesis

Dalam penelitian ini hipotesis yang diajukan untuk menemukan apakah ada pengaruh pengalaman kerja, independensi dan kompetensi terhadap kualitas hasil pemeriksaan dengan kepatuhan pada etika auditor sebagai variabel pemoderasi. Untuk menguji hipotesis dalam penelitian ini digunakan metode statistik regresi berganda (Multiple Regression) dengan persamaan sebagai berikut :

KHP = a + b1PKA + b2IA + b3KA + b4PKA KEA + b5IA KEA + b6KA KEA + e

Dimana:

a : Nilai intersep (konstan) b : Koefisien arah regresi KHP : Kualitas hasil pemeriksaan PKA : Pengalaman Kerja Auditor IA : Independensi Auditor KA : Kompetensi Auditor

KEA : Kepatuhan pada Etika Auditor e : error

Analisis data dilakukan dengan menggunakan tingkat signifikansi α = 0,05 langkah awal pengujian hipotesis dengan melakukan uji F. uji F digunakan untuk mengetetahui seberapa besar variabel-variabel independen menjelaskan variabel dependen dalam model yang diuji, dengan menggunakan tingkat signifikansi α = 0,05. Selanjutnya untuk mengetahui apakah pengaruh variabel independen yang diteliti signifikan atau tidak terhadap variabel dependen, maka perlu dilakukan uji t, Uji ini dilakukan dengan membandingkan nilai signifikansi t hitung dengan α = 0,05, dengan ketentuan apabila nilai signifikan t hitung lebih kecil dari derajat kepercayaan maka menerima hipotesis alternative, yang menyatakan bahwa suatu variabel independen mempengaruhi variabel dependen.

HASIL PENELITIAN DAN PEMBAHASAN Uji Validitas

Berdasarkan analisis untuk masing-masing item pertanyaan dari setiap variabel dinyatakan valid. Hal ini dapat di ketahui dari nilai korelasi Pearson (r-hitung) lebih besar dari nilai kritisnya (r-tabel). Dimana r-tabel didapat dari nilai kritis r-Product Moment dengan tingkat signifikansi sebesar 5% adalah 0,235. Jadi semua pernyataan dari setiap variabel dinyatakan valid.

Uji Reliabilitas

Berdasarkan analisis untuk masing-masing variabel independen menunjukkan bahwa semua variabel mempunyai nilai Cronbach alpha (α) lebih besar dari 0.6. Dengan demikian maka item-item pernyataan seluruhnya reliabel atau handal dalam melakukan fungsinya sebagai alat ukur.

Uji Asumsi Klasik Uji Normalitas

Pengujian normalitas dilakukan dengan program SPSS versi 17 dengan kaidah yang menyatakan jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Sebaliknya jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Berdasarkan hasil analisis menunjukkan bahwa seluruh data pada setiap variabel tersebut dikatakan memenuhi asumsi normalitas, karena data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal.

Uji Multikolinieritas

Pada uji multikolinieritas dengan menggunakan program SPSS 17.0 for windows didapatkan hasil perhitungan analisis data statistik bahwa semua variabel bebas tidak memunyai masalah multikolinieritas dimana nilai tolerance > 0,1, dan nilai VIF < 10, maka dapat disimpulkan bahwa model regresi tidak memiliki masalah multikolinieritas.

Uji Heterokedastisitas

Deteksi adanya heteroskedastisitas dilakukan dengan kriteria yang menyatakan jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melengkung, kemudian menyempit) maka telah terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

Berdasarkan hasil uji heteroskedastisitas menunjukkan bahwa model regresi linier berganda yang digunakan dalam penelitian ini tidak terjadi gejala heteroskedastisitas karena tidak ada pola yang jelas serta titik-titiknya menyebar di atas dan di bawah angka 0 pada sumbu Y.

Pengujian Hipotesis Dan Pembahasan

Sebagaimana telah dikemukakan dalam bab sebelumnya, bahwa model yang digunakan untuk menganalisis pengaruh pengalaman kerja, independensi dan kompetensi terhadap kualitas hasil pemeriksaan dengan variable pemoderasi adalah analisis regresi linier berganda.

Pada proses pengolahan data perhitungannya menggunakan komputer dengan program SPSS (Statistical Program for Social Science) versi 17. Kemudian untuk tujuan pengambilan kesimpulan dilakukan uji hipotesis sehingga dapat diketahui apakah hipotesis yang diajukan dalam penelitian ini diterima atau ditolak.

Kaidah uji hipotesis dalam penelitian ini dilakukan dengan melihat tingkat signifikan dan membandingkan antara probabilitas yang diperoleh dengan probabilitas yang ditentukan. Kaidah uji hipotesis dengan melihat probabilitas didasarkan atas kaidah uji hipotesis yang digunakan dalam program SPSS (Statistical Program for Social Science) versi 17 yang menyatakan jika p < 0,05 pengaruhnya signifikan atau berarti.

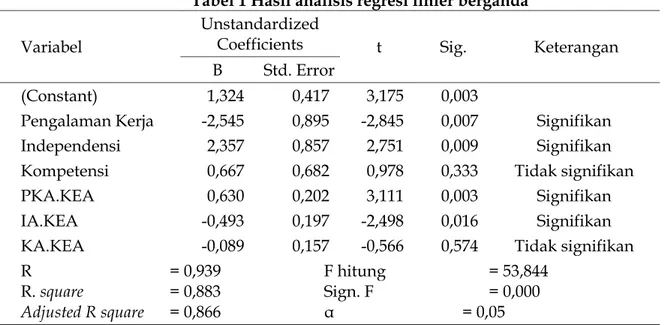

Berdasarkan hasil analisis sebagaimana disajikan dalam tabel 1 variabel bebas terhadap kualitas hasil pemeriksaan, maka dapat dibuat suatu persamaan model regresi linier berganda sebagai berikut:

KHP = 1.324 - 2,545 PKA + 2,357 IA - 0,667 KA + 0,630 PKA.KEA – 0,493 IA.KEA – 0,089 KA.KEA + e Hasil dari persamaan model regresi linier berganda di atas menunjukkan arah pengaruh dari masing-masing variabel bebas terhadap variabel tergantung yang ditunjukkan oleh koefisien regresi masing-masing variabel bebasnya. Koefisien regresi variabel bebas yang bertanda positif berarti mempunyai pengaruh yang searah. Sedang koefisien regresi variabel bebas bertanda negatif berarti mempunyai pengaruh yang berlawanan.

Tabel 1 Hasil analisis regresi linier berganda

Variabel

Unstandardized

Coefficients t Sig. Keterangan B Std. Error

(Constant) 1,324 0,417 3,175 0,003

Pengalaman Kerja -2,545 0,895 -2,845 0,007 Signifikan Independensi 2,357 0,857 2,751 0,009 Signifikan Kompetensi 0,667 0,682 0,978 0,333 Tidak signifikan PKA.KEA 0,630 0,202 3,111 0,003 Signifikan IA.KEA -0,493 0,197 -2,498 0,016 Signifikan KA.KEA -0,089 0,157 -0,566 0,574 Tidak signifikan R = 0,939 F hitung = 53,844

R. square = 0,883 Sign. F = 0,000 Adjusted R square = 0,866 α = 0,05

Berdasarkan tabel 1 hasil perhitungan analisis regresi linier berganda keseluruhan variabel bebas terhadap kualitas hasil pemeriksaan diperoleh koefisien R sebesar 0,939 menunjukkan bahwa pengaruh variabel independen terhadap variabel dependennya sangat kuat. Angka R square atau koefisien determinasi sebesar 0,883 untuk variabel independen lebih dari dua digunakan adjusted R square sebesar 0,866. Hal ini berarti 86,6 % variasi dari kualitas hasil pemeriksaan bisa dijelaskan oleh variasi variabel independennya, sedang sisanya 13,4 % dipengaruhi oleh variabel lain yang tidak ada dalam model ini.

Adapun hasil model anova dari keseluruhan variabel bebas terhadap kualitas hasil pemeriksaan pada tabel 1 menunjukkan bahwa F hitung sebesar 53,884 dengan tingkat signifikan 0,000. Karena probabilitas < 0,05 maka model regresi linier berganda ini bisa dilanjutkan ke uji t. Dan dari hasil analisis diketahui bahwa variabel pengalaman kerja (PKA), independensi (IA), interaksi antara pengalaman kerja dan kepatuhan etika auditor (PKA*KEA), dan interaksi antara independensi dan kepatuhan etika auditor (IA*KEA) berpengaruh terhadap kualitas hasil pemeriksaan (KHP) karena tingkat signifikannya lebih kecil dari 0,05. Sedangkan variable kompetensi (KA) dan interaksi antara kompetensi dan kepatuhan etika auditor (KA*KEA) tidak berpengaruh terhadap kualitas hasil pemeriksaan (KHP) karena tingkat signifikannya lebih besar dari 0,05.

Untuk mengetahui secara rinci pengaruh masing-masing variabel bebas terhadap kualitas hasil pemeriksaan dapat dijelaskan sebagai berikut:

Pengaruh variabel pengalaman kerja terhadap kualitas hasil pemeriksaan

Dengan melihat tabel 1 untuk variabel pengalaman kerja diketahui tingkat signifikan sebesar 0,007 hal ini menunjukkan bahwa pengaruh variabel pengalaman kerja berpengaruh terhadap kualitas hasil pemeriksaan. Sedang koefisien regresi menunjukkan ada pengaruh yang negatif dari variabel pengalaman kerja terhadap kualitas hasil pemeriksaan. Ada beberapa kemungkinan penyebab hal ini terjadi diantaranya pegawai yang mendekati masa akhir pengabdian memungkinkan terjadinya penurunan kinerja, bervariatifnya pengetahuan auditor karena variatifnya latarbelakang pekerjaan dan pendidikannya, dan pengalaman kerja yang kurang mendukung pada bidang audit.

Hasil penelitian ini tidak mendukung hipotesis pertama bahwa pengalaman kerja berpengaruh positif terhadap kualitas hasil pemeriksaan. Hal ini berarti juga tidak mendukung pendapat yang menyatakan bahwa kualitas hasil pemeriksaan dapat dicapai jika auditor memiliki pengalaman kerja yang cukup. Pengalaman kerja berpengaruh terhadap auditor dalam mengahdapai obyek pemeriksaan dan mengetahui informasi yang relevan, dapat dengan mudah mendeteksi kesalahan dan mencari penyebabnya, sehingga bisa meyelesaikan pekerjaan dengan teliti, cermat dan cepat. Hal ini sebagaimana hasil penelitian Purnamasari (2005) dalam Asih (2006) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya: 1) mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari penyebab munculnya kesalahan. Auditor sebagai ujung tombak pelaksana tugas audit memang harus senantiasa mengoptimalkan penggunaan pengalamann kerja yang dimiliki agar dapat mendeteksi secara dini apabila ada penyimpangan dalam pelaksanaan kegiatan.

Choo dan Trotman (1991) dalam Mayangsari (2003) memberikan bukti empiris bahwa auditor berpengalaman lebih banyak menemukan item-item yang tidak umum (atypical) dibandingkan auditor yang kurang berpengalaman, tetapi antara auditor yang berpengalaman dengan yang kurang berpengalaman tidak berbeda dalam menemukan item-item yang umum (typical). Penelitian serupa dilakukan oleh Tubbs (1992) dalam Alim, dkk (2007), menunjukkan bahwa subyek yang mempunyai pengalaman audit lebih banyak, maka akan menemukan kesalahan yang lebih banyak dan item-item kesalahannya lebih besar dibandingkan auditor yang pengalaman auditnya lebih sedikit. Abdolmohammadi dan Wright (1987) dalam Alim, dkk (2007) memberikan bukti empiris bahwa dampak pengalaman auditor akan signifikan ketika kompleksitas tugas dipertimbangkan.

Hasil penelitian ini juga tidak mendukung penelitian yang dilakukan oleh Sukriah, dkk (2009) dimana hasil penelitiannya ditemukan bahwa pengalaman kerja, obyektivitas dan kopetensi berpengaruh secara positif terhadap kualitas hasil pemeriksaan. Asih (2006) dengan variabel independen yang digunakan adalah pengalaman auditor dari lamanya bekerja, pengalaman auditor dari banyaknya tugas pemeriksaan, dan pengalaman auditor dari banyaknya jenis perusahaan yang di audit, sedangkan variabel dependen adalah keahlian. Dari hasil penelitian ini ditemukan bahwa ketiga variabel independen tersebut berpengaruh terhadap

keahlian auditor dalam bidang auditing. Budi (2004) dari hasil penelitiannya menyimpulkan bahwa hanya pengalaman kerja yang berpengaruh terhadap pengambilan keputusan etis, namun penelitian yang dilakukan oleh Alia (2001) dalam Lubis (2009) menyatakan ternyata pengalaman tidak berpengaruh terhadap keahlian auditor, sehingga pengalaman tidak berpengaruh pula terhadap kualitas auditor.

Pengaruh variabel independensi terhadap kualitas hasil pemeriksaan

Dengan melihat tabel 1 untuk variabel independensi diketahui tingkat signifikan sebesar 0,009 hal ini menunjukkan bahwa pengaruh variabel independensi terhadap kualitas hasil pemeriksaan adalah signifikan. Koefisien regresi menunjukkan pengaruh positif dari variabel independensi terhadap kualitas hasil pemeriksaan.

Hasil penelitian ini mendukung hipotesis kedua bahwa independensi berpengaruh positif terhadap kualitas hasil pemeriksaan. Hal ini berarti bahwa kualitas hasil pemeriksaan dapat dicapai jika auditor independen dalam melaksanakan tugas auditnya. Penelitian yang dilakukan oleh Lavin (1976) dalam Alim (2007) menjelaskan banyaknya penelitian mengenai independensi menunjukkan bahwa faktor independensi merupakan faktor penting bagi auditor untuk menjalankan profesinya. Arens dkk. (2004) menyatakan nilai auditing sangat bergantung pada persepsi publik akan independensi yang dimiliki auditor. Sikap independen meliputi independen dalam fakta (in fact) dan independen dalam penampilan (in appearance).Christiawan (2002) dan Alim dkk (2007) dari penelitiannya diketahui bahwa independensi dan kompetensi auditor berpengaruh terhadap kualitas audit. Namun hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Sukriah, dkk (2009) dimana hasil penelitiannya ditemukan bahwa independensi tidak berpengaruh terhadap kualitas hasil pemeriksaan.

Pengaruh variabel kompetensi terhadap kualitas hasil pemeriksaan

Dengan melihat tabel 1 untuk variabel kompetensi diketahui tingkat signifikan sebesar 0,333 hal ini menunjukkan bahwa variabel kompetensi tidak berpengaruh terhadap kualitas hasil pemeriksaan karena tingkat signifikansinya > 0,05. Hasil penelitian ini tidak mendukung hipotesis ketiga bahwa kompetensi berpengaruh positif terhadap kualitas hasil pemeriksaan. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan olehChristiawan (2002) dan Alim dkk (2007) dari penelitiannya diketahui bahwa independensi dan kompetensi auditor berpengaruh terhadap kualitas audit.

Interaksi pengalaman kerja dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan

Dengan melihat tabel 1 untuk variabel Interaksi pengalaman kerja dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan diketahui tingkat signifikan sebesar 0,003 hal ini menunjukkan bahwa pengaruh variabel Interaksi pengalaman kerja dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan adalah signifikan. Koefisien regresi menunjukkan ada pengaruh yang positif dari variabel Interaksi pengalaman kerja dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan.

Hasil penelitian ini mendukung hipotesis keempat bahwa Interaksi pengalaman kerja dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Zoraifi, R. (2003) dalam Hidayat (2010) bahwa auditor yang mempunyai pengalaman kerja lebih lama mempunyai perilaku lebih etis dibanding auditor yang mempunyai pengalaman kerja yang singkat.

Interaksi independensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan

Dengan melihat tabel 1 untuk variabel Interaksi independensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan diketahui tingkat signifikan sebesar 0,016 hal ini menunjukkan bahwa pengaruh variabel Interaksi independensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan adalah signifikan. Koefisien regresi menunjukkan ada

pengaruh yang negatif dari variabel Interaksi independensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan. Ada beberapa kemungkinan penyebab hal ini terjadi diantaranya hubungan yang pernah terjalin diantara auditor dan auditi, pengaruh kondisi lingkungan tertentu dan prilaku pada lingkungan auditor, dan posisi dilematis auditor ketika dituntut memenuhi keinginan auditi, disisi lain auditor melanggar standar profesinya.

Hasil penelitian ini tidak mendukung hipotesis kelima bahwa Interaksi independensi dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan. Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Deis dan Giroux (1992) dalam Alim (2007) bahwa kemampuan auditor untuk dapat bertahan di bawah tekanan klien mereka tergantung dari kesepakatan ekonomi, lingkungan tertentu, dan perilaku termasuk di dalamnya mencakup etika profesional. Dan Alim (2007) yang menyatakan kualitas audit yang dipengaruhi oleh independensi dan etika dalam melaksanakan tugas audit masih terkait dengan perilaku klien kepada auditor. Klien yang menginginkan hasil audit sesuai dengan kebutuhannya tentu akan memperlakukan auditor dengan lebih baik dimana auditor harus bersikap tegas jika dihadapkan pada situasi yang demikian.

Interaksi kompetensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan

Dengan melihat tabel 1 untuk variabel Interaksi kompetensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan diketahui tingkat signifikan sebesar 0,574 hal ini menunjukkan bahwa variabel Interaksi independensi dan kepatuhan etika auditor terhadap kualitas hasil pemeriksaan tidak berpengaruh terhadap kualitas hasil pemeriksaan karena tingkat signifikansinya > 0,05. Hasil penelitian ini tidak mendukung hipotesis keenam yang menyatakan Interaksi kompetensi dan kepatuhan etika auditor berpengauh positif terhadap kualitas hasil pemeriksaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Alim (2007) yang menyatakan bahwa variabel Interaksi kompetensi dan kepatuhan etika auditor tidak bisa dianalisis karena dikeluarkan dari model. Dan hasil ini juga tidak berhasil mendukung penelitian yang dilakukan oleh Behn et al. (1997) dalam Widagdo et al. (2002) sebagaimana yang dikutip dalam Alim (2007) yang mengembangkan atribut kualitas audit dimana salah satunya adalah standar etika yang tinggi, sedangkan atribut lainnya terkait dengan kompetensi.

SIMPULAN DAN SARAN Simpulan

Penelitian ini dapat membuktikan bahwa : (1) Pengalaman kerja berpengaruh negatif terhadap kualitas pemeriksaan. Hal ini berarti hipotesis pertama yang menyatakan bahwa Pengalaman kerja berpengaruh positif terhadap kualitas hasil pemeriksaan ditolak; (2) Independensi berpengaruh positif terhadap kualitas hasil pemeriksaan. Hal ini berarti bahwa kualitas audit dapat dicapai jika auditor memiliki inependensi dalam melaksanakan tugas auditnya. Hasil ini konsisten dengan penelitian Sukriah, dkk (2009), Christiawan (2002) dan Alim dkk (2007); (3) Interaksi pengalaman kerja dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan. Hasil ini konsisten dengan penelitian Zoraifi, R. (2003); (4) Interaksi independensi dan kepatuhan etika auditor berpengaruh negative terhadap kualitas pemeriksaan. Hal ini berarti hipotesis kelima yang menyatakan bahwa Interaksi independensi dan kepatuhan etika auditor berpengaruh positif terhadap kualitas hasil pemeriksaan ditolak; dan (5) Untuk hipotesa ketiga dan keenam tidak terbukti karena variabel kompetensi dan Interaksi kompetensi dan kepatuhan etika auditor tidak berpengaruh terhadap kualitas hasil pemeriksaan.

Saran dan Keterbatasan

Hasil penelitian ini memperlihatkan independen, Interaksi pengalaman kerja dan kepatuhan etika auditor berpengaruh terhadap kualitas hasil pemeriksaan. Hasil tersebut berkaitan dengan pola penugasan auditor dalam melakukan audit. Audit sebaiknya dilakukan

oleh auditor yang sudah cukup berpengalaman, atau dapat juga diberikan pada auditor yang belum cukup memiliki pengalaman kerja tetapi harus didampingi oleh auditor yang sudah cukup berpengalaman. Hal ini merupakan suatu upaya memberikan kesempatan kepada auditor yang belum cukup memiliki pengalaman untuk menambah pengalaman sebagai seorang auditor dan juga untuk menjaga agar independensi auditor tetap kokoh perlu dilakukan roling penugasan. Pola penugasan seperti ini sebagai upaya menjaga independensi dan kualitas audit sehingga kredibilitas hasil pemeriksaan di mata para pengguna informasi hasil pemeriksaan dapat dijaga. Disamping itu, harus dilakukan telaah hasil pemeriksaan auditor untuk menjamin bahwa pemeriksaan yang dilakukan telah sesuai dengan aturan perundang-undangan dan standar profesi yang berlaku. Sedangkan kompetensi dan Interaksi kompetensi dan kepatuhan etika auditor tidak berpengaruh terhadap kualitas hasil pemeriksaan. Hal tersebut berkaitan dengan pola rekruitmen pegawai yang bertugas sebagai auditor, agar dalam penempatan pegawai memperhatikan persyaratan dan kriteria-kriteria seorang auditor. Misalnya latar belakang pendidikan dan pengetahuan yang menunjang tugas audit, dengan demikian diharapkan semua auditor memiliki kompetensi yang dibutuhkan dalam menjalankan tugas.

Pada penelitian ini memiliki beberapa keterbatasan sebagai berikut : penelitian hanya dilakukan pada tiga Inspektorat sehingga hasil penelitian hanya mencerminkan mengenai kondisi auditor di tiga Inspektorat, untuk mendapatkan kesimpulan yang bersifat umum perlu dilakukan penelitian yang lebih luas dan masih terdapat variabel independen lain yang mempengaruhi variasi dalam variabel kualitas hasil pemerikaan yang belum tergali pada penelitian ini.

DAFTAR PUSTAKA

Aida, dan Hendro, (2006), Pengaruh Profesionalisme Auditor Terhadap Tingkat Materialitas dalam pemeriksaan laporan Keuangan, Simposium Nasional Akuntansi IX, IAI, Padang. Alim, M. N., T. Hapsari dan L. Purwanti. 2007. Jurnal. Pengaruh Kompetensi Dan Independensi

Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi. SNA X. Makassar.

Arens, A. A., Randal J.E dan Mark S.B. 2004. Auditing dan Pelayanan Verifikasi, Pendekatan Terpadu. Jilid 1, Edisi Kesembilan. Penerbit PT. Indeks. Jakarta.

Asih, D. A. T. 2006. Jurnal. Pengaruh Pengalaman Terhadap Peningkatan Keahlian Auditor Dalam Bidang Auditing. Skripsi. Fakultas Ekonomi Universitas Islam Indonesia. Yogyakarta. Budi, S., Basuki dan Hendaryatno. 2004. Jurnal. Internal Auditor dan Dilema Etika. SNA VII. Choo, F, dan K. T. Trotman.1991. ”The Relationship Between Knowledge Structure and

Judgements for Experienced and Inexperienced Auditors”. The Accounting Review (Juli), pp.464-485.

Christiawan, Y. J. 2002. Jurnal. Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi & Keuangan Vol.4, No. 2, November, 79 - 92.

Deis, D. L. Dan G. A. Giroux. 1992. ”Determinants of Audit Quality In The Public Sector”. The Accounting Review Vol. 67 No. 3 ( Juli). Pp. 462-479.

Efendy, M. T. 2010. Pengaruh Kompetensi, Indepedensi, Dan Motivasi Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah. (Tesis)

Firdaus. 2005. Auditing. Pendekatan Pemahaman Secara Konprehensif. Graha Ilmu. Yogyakarta.

Ghozali, I. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Cetakan IV. Badan Penerbit Universitas Diponegoro. Semarang.

Herliansyah, Y. dan M. Ilyas. 2006. Jurnal. Pengaruh Pengalaman Auditor Terhadap Penggunaan Bukti Tidak Relevan Dalam Auditor Judgment. SNA IX. Padang.

Hidayat, W. (2010). Jurnal, Peran Faktor-Faktor Individual dan Pertimbangan Etis Terhadap Perilaku Auditor dalam Situasi Konflik Audit pada Lingkungan Inspektorat Sulawesi Tenggara Jurnal Mitra Ekonomi dan Manajemen Bisnis, Vol. 1, No. 1, April 2010, 83-112. Konsorsium Organisasi Profesi Audit Internal, (2004), Standar Profesi Audit Internal, Jakarta.

Khomsiyah dan N. Indriantoro. 1998. ”Pengaruh Orientasi Etika terhadap Komitmen dan sensitivitas etika auditor Pemerintahan di DKI Jakarta”. Jurnal Riset Akuntansi Indonesia Vol.1 No.1.

Kusharyanti. 2003. ”Temuan penelitian mengenai kualitas audit dan kemungkinan topik penelitian di masa datang”. Jurnal Akuntansi dan Manajemen (Desember) Hal.25-60

Lasmahadi, A. 2000. Sistem Manajemen SDM Berbasis Kompetensi. www.e-psikologi.com

Lubis, H. (2009). Pengaruh Keahlian, Indepedensi, Kecermatan Profesional Dan Kepatuhan Pada Kode Etik Terhadap Kualitas Auditor pada Inspektorat Provinsi Sumatra Utara. (Tesis) Maryani, T. dan U. Ludigdo. 2001. Survei Atas Faktor-faktor yang Mempengaruhi Sikap dan

Perilaku Etis Akuntan. TEMA. Volume II Nomor 1. Maret. p. 49-62.

Mayangsari, (2003), Analisis Pengaruh Independensi, Kualitas Audit, Serta Mekanisme Corporate Governance Integritas Laporan Keuangan, Simposium Nasional Akuntansi VI, IAI, Surabaya. Murtanto dan Gudono. (1999). Identifikasi Karakteristik-karakteristik Keahlian Audit: Profesi

Akuntan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia. Vol.2. No. 1. Januari. p. 37-52. Mustafa, E. N., H. Usman. 2007. Proses Penelitian Kuantitatif. Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia.

Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintah Daerah. Lembaga Negara Republik Indonesia Tahun 2005 Nomor 165.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara. Badan Pemeriksa Keuangan Republik Indonesia Tahun 2007.

Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah. Permenpan Nomor PER/04/M.PAN/03/2008 tentang Kode Etik Aparat Pengawasan Intern

Pemerintah.

Permenpan Nomor PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

Pusdiklatwas BPKP. 2005. Kode Etik dan Standar Audit. Edisi Keempat.

Putri, H. A. 2011. Pengaruh Aturan Etika dan Indepedensi Terhadap Kepuasan Kerja Internal Auditor, Dengan Profesionalisme sebagai Variabel Intervening. (Skrpsi)

Purnamasari, St. V. 2006. Sifat Machiavellian dan Pertimbangan Etis : Anteseden Independensi dan Prilaku Etis Auditor. SNA IX, IAI, Padang.

Rai, A. 2008. Audit Kinerja Pada Sektor Publik. Penerbit Salemba Empat.

Sososutikno, 2003, Hubungan Tekanan Anggaran Waktu dengan Perilaku Disfungsional Serta Pengaruhnya Terhadap Kualitas Audit, Simposium Nasional Akuntansi IX, IAI, Surabaya Suraida, I. 2005. Jurnal. Pengaruh Etika, Kompetensi, Pengalaman Audit Dan Risiko Audit

Terhadap Skeptisme Profesional Auditor Dan Ketepatan Pemberian Opini Akuntan Publik. Sosiohumaniora, Vol. 7, No. 3, November, 186 - 202.

Sunarto. 2003. Auditing. Edisi Revisi Cetakan Pertama. Penerbit Panduan. Yogyakarta. Sukriah, I., Akram dan B. A. Inapty. 2009. Pengaruh Pengalaman Kerja, Independensi,

Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. SNA XII. Palembang.

Trisnaningsih, S. 2007. Jurnal. Independensi Auditor Dan Komitmen Organisasi Sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan Dan Budaya Organisasi Terhadap Kinerja Auditor. SNA X Makassar.

Trisniwati, dan Suryaningsum, 2003, Pengaruh Profesionalisme Kecerdasan Emosional Terhadap Tingkat Pemahaman Akuntansi, Simposium Nasional Akuntansi VI, IAI, Surabaya.

Wati, C dan B. Subroto. 2003. Faktor-faktor yang Mempengaruhi Independensi Penampilan Akuntan Publik (Survei pada Kantor Akuntan Publik dan Pemakai Laporan Keuangan di Surabaya). Tema. Volume IV. Nomor 2. p. 85-101.

Widagdo, R, S. Lesmana, dan S.A. Irwandi. 2002. Analisis Pengaruh Atribut-atribut Kualitas Audit Terhadap Kepuasan Klien (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Jakarta). SNA 5 Semarang. p. 560-574.