PENGARUH PENERIMAAN PAJAK DAERAH DAN RETRIBUSI DAERAH

TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH (PAD)

DI KOTA BATAM

Lisda Peronika Panjaitan1) Sahara, S.Pd., M.Pd.E2)*

Program Studi Akuntansi, Akademi Akuntansi Permata Harapan Jl.Gajah Mada Komp Batu Batam Mas Blok D & E No. 1 Baloi, Indonesia

Email : [email protected]

ABSTRAK

Kemandirian keuangan suatu daerah sangat dipengaruhi oleh Pendapatan Asli Daerah (PAD). Untuk meningkatkan pelaksanaan pembangunan dan pemberian pelayanan kepada masyarakat serta peningkatan pertumbuhan perekonomian didaerah, diperlukan penyediaan sumber Pendapatan Asli Daerah yang memadai. Pajak daerah dan retribusi daerah merupakan komponen penting dalam penerimaan Pendapatan Asli Daerah. Oleh karena itu peneliti bertujuan ingin mengetahui pengaruh dari kedua variabel terhadap peningkatan PAD Kota Batam selama 5 (lima) tahun 2011-2015. Berdasarkan hasil uji t menjelaskan bahwa penerimaan pajak dan retribusi daerah berpengaruh signifikan terhadap peningkatan PAD, sedangkan dilihat dari kontibusinya pajak daerah lebih dominan mempengaruhi peningkatan pendapatan asli daerah (PAD) yakni sebesar 57,9%, sedangkan untuk kontribusi retribusi daerah hanya sebesar 42,2%.

Kata Kunci: Pajak daerah, retribusi daerah dan pendapatan asli daerah.

ABSTRACT

Financial independence an area highly influenced by local government original receipt (Pendapatan Asli Daerah – PAD). To increase the implementation of development and delivery of public services and improve the economic growth area required to provide sources local revenue adequate. Local tax and local retribution are essential component of local government original receipt (PAD). Intention of this research is to know influence of both variable influencing the make-up of local government original receipt in Batam during 5 (five) years 2011-2015. From result of test of T explain that acceptance of local tax and local retribution by parsial have an effect on signifikan to make-up of local government original receipt (PAD) while seen from its it him local tax more dominant influence the make-up of local government original receipt (PAD) namely equal to 57,9%, while for the contribution of area retribution only equal to 42,2%.

PENDAHULUAN

Pajak adalah iuran wajib anggota masyarakat kepada negara karena undang-undang dan atas pembayaran tersebut pemerintah tidak memberikan balas jasa yang langsung dapat ditunjuk. Dalam rangka penyelenggaraan pemerintahan, Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Pelaksanaan dan penyelenggaraan pembangunan daerah diarahkan untuk memacu pemerataan pembangungan dalam rangka meningkatkan potensi-potensi yang dimiliki daerah masing-masing secara optimal. Dalam melaksanakan berbagai kegiatan yang berkaitan dengan pelaksanaan pembangunan daerah tentu memerlukan biaya yang cukup besar. Agar pemerintah daerah dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya, maka diperlukan sumber-sumber pembiayaan yang cukup. Tetapi karena tidak semua sumber-sumber pembiayaan dapat diberikan kepada daerah, maka pemerintah daerah diwajibkan untuk menggali sumber-sumber keuangannya sendiri berdasarkan peraturan perundang-undangan yang berlaku.

Kemandirian keuangan suatu daerah sangat dipengaruhi oleh Pendapatan Asli Daerah (PAD). Untuk meningkatkan pelaksanaan pembangunan dan pemberian pelayanan kepada masyarakat serta peningkatan pertumbuhan perekonomian didaerah, diperlukan penyediaan sumber-sumber Pendapatan Asli Daerah yang memadai. Upaya peningkatan penyediaan pembiayaan dari sumber tersebut antara lain dilakukan dengan peningkatan kinerja pemungutan, penyempurnaan dan penambahan jenis pajak serta pemberian keleluasaan bagi

daerah untuk menggali sumber-sumber penerimaan khususnya dari sektor Pajak Daerah. Dengan begitu daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

Menurut Samudra (2015 : 54) contoh dari Pendapatan Asli daerah adalah penerimaan dari pungutan pajak daerah, dari retribusi daerah, hasil dari perusahaan daerah, dan lainnya yang merupakan sumber pendapatan asli daerah itu yang digali atau dihasilkan oleh yang bersangkutan dan merupakan pula pendapatan daerah yang sah.

Menurut Darwin (2010 : 166-167) retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

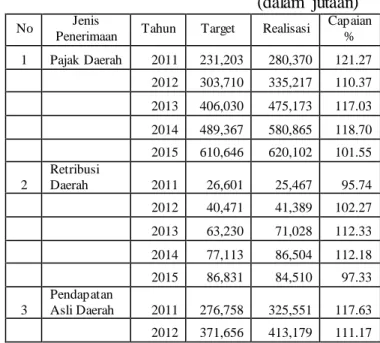

Berdasarkan tabel di bawah, dapat dilihat Target dan Realisasi Penerimaan Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah (PAD) Kota Batam Tahun 2011-2015 Tabel 1. Target dan Realisasi Penerimaan Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah (PAD) Kota Batam Tahun 2011-2015

(dalam jutaan) No Jenis

Penerimaan Tahun Target Realisasi

Capaian % 1 Pajak Daerah 2011 231,203 280,370 121.27 2012 303,710 335,217 110.37 2013 406,030 475,173 117.03 2014 489,367 580,865 118.70 2015 610,646 620,102 101.55 2 Retribusi Daerah 2011 26,601 25,467 95.74 2012 40,471 41,389 102.27 2013 63,230 71,028 112.33 2014 77,113 86,504 112.18 2015 86,831 84,510 97.33 3 Pendapatan Asli Daerah 2011 276,758 325,551 117.63 2012 371,656 413,179 111.17

2013 515,457 606,340 117.63 2014 643,357 779,945 121.23 2015 812,545 845,307 104.03

Sumber: Data olahan 2016

Berdasarkan tabel di atas dapat dilihat bahwa realisasi penerimaan pajak daerah paling tinggi capaiannya ada pada tahun 2011 yaitu 121,27% dan capaian yang paling rendah ada pada tahun 2015 yaitu 101,55%. Untuk retribusi daerah paling tinggi capaiannya ada di tahun 2013 yaitu sebesar 112,33% dan capaian yang paling rendah dan tidak mencapai target ada pada tahun 2015 yaitu sebesar 97,33%. Untuk realisasi penerimaan pendapatan asli daerang yang paling tinggi capaiannya ada pada tahun 2014 yaitu sebesar 121,23% dan paling rendah ada pada tahun 2015 yaitu sebesar 104,03%. Dari data tersebut secara keseluruhan selama 5 (lima) tahun terakhir pajak daerah dan retribusi mengalami fluktuasi diikuti dengan perubahan pendapatan asli daerah yang juga mengalami fluktuasi.

Pajak daerah dan retribusi daerah merupakan komponen penting dalam penerimaan Pendapatan Asli Daerah. Oleh sebab itu penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Penerimaan Pajak Dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah (PAD) Di Kota Batam”.

METODE PENELITIAN

Dalam penelitian ini penulis menggunakan jenis penelitian assosiatif kausal, yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara dua variable atau lebih. Jenis data yang digunakan peneliti dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen. (Sugiyono, 2012 : 225).

Dalam penelitian ini yang menjadi variable independen adalah pajak daerah sebagai variable bebas X1 dan Retribusi

Daerah sebagai variable bebas X2 dan Variabel terikat adalah Pendapatan Asli Daerah (Y).

Populasi dalam penelitian ini adalah keseluruhan laporan realisasi Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah di Kota Batam. Data yang digunakan dalam penelitian ini merupakan data time series (runtut waktu) selama tahun 2011 sampai tahun 2015. Sampel dalam penelitian ini adalah laporan realisasi Pajak Daerah, Retribusi Daerah, dan Pendapatan Asli Daerah di Kota Batam selama Tahun Anggaran 2011 sampai Tahun 2015. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah Teknik Probability Sampling. Sampel yang diambil dalam penelitian ini adalah jumlah populasi pada laporan target dan realisasi Pajak Daerah, Retribusi Daerah dan Pendapatan Asli Daerah di kota Batam selamat 5 (lima) tahun terakhir.

Teknik pengumpulan data dilakukan dengan menggunakan teknik dokumentasi x yaitu teknik pengumpulan data yang dilakukan dengan mencari data mengenai hal-hal atau variabel yang diteliti, dan penelitian keperpustakaan yang dilakukan oleh peneliti untuk membaca dan mempelajari beberapa sumber tertulis yang ada, yang berhubungan dengan judul penelitian yang dilakukan oleh peneliti. Hal ini dilakukan untuk memperoleh pengetahuan yang berkaitan dengan konsep, aplikasi dan teori-teori yang akan digunakan sebagai sumber rujukan dan pembanding tugas akhir yang dilakukan. Penelitian ini menggunakan metode analisis yang dibantu dengan program Komputer yaitu SPSS Versi 22.

HASIL DAN PEMBAHASAN

Objek penelitian yang digunakan dalam penelitian ini adalah Dinas Pendapatan Kota Batam selama Periode 2011-2015. Berdasarkan hasil perhitungan selama periode pengamatan, dapat diketahui bahwa variabel pajak daerah (X1) memiliki nilai minimum sebesar 22864, nilai maximum sebesar 60890, mean sebesar 38522.63 dan standar deviasi

sebesar 11460,631. Data pada variabel retribusi daerah (X2) memiliki nilai minimum sebesar 2110, nilai maximum sebesar 7291, mean sebesar 5163, dan standar deviasi sebesar 2055,715. Data variabel pendapatan asli daerah (Y) memiliki nilai minimum sebesar 27069, nilai maximum sebesar 71614, mean sebesar 49471,95 dan standar deviasi sebesar 16879,008. Penelitian ini menggunakan data dari periode 2011-2015.

Hasil analisis statistic deskriptif dalam penelitian ini dapat dilihat pada tabel di bawah ini :

Tabel 2. Hasil Statistik Deskriptif

Sumber: Pengolahan data sekunder 2016 Dari hasil uji Kolmogrov-Smirnov di bawah, dapat dilihat bahwa nilai Asymp. Sig memiliki nilai sebesar 0,064. Nilai ini lebih besar dari nilai signifikasi 0,05 sehingga dapat disimpulkan bahwa data dalam penelitian ini telah berdistribusi normal.

Tabel 3. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardized Residual N 60 Normal Parametersa,b Mean .0000000 Std. Deviation 2186.73884920 Most Extreme Differences Absolute .113 Positive .084 Negative -.113 Test Statistic .113

Asymp. Sig. (2-tailed) .064c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Hasil uji autokorelasi dalam penelitian ini dapat di lihat pada tabel berikut ini:

Tabel 4. Hasil Uji Autokorelasi M odel Summaryb M o del R R Square Adjusted R Square Std. Error of the Estimate Durbin -Watson 1 .992a .983 .983 2224.772 1.080 a. Predictors: (Constant), Retribusi Daerah, Pajak Daerah b. Dependent Variable: PAD

Dari tabel di atas dapat dilihat nilai Durbin-Watson sebesar 1,080. Nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5% atau 0,05. Sehingga dapat disimpulkan bahwa dalam penelitian ini tidak terjadi gejala autokorelasi, hal ini dikarenakan nilai Durbin-Watson lebih besar dari 0,05.

Hasil uji multikolinearitas dalam penelitian ini dapat dilihat bahwa variabel pajak daerah (X1) dan retribusi daerah (X2) memiliki nilai Variance Inflantion Factor (VIF) sebesar 9,566. Untuk kedua variabel bebas dalam penelitian ini memiliki nilai

Varianvr Inflation Factor (VIF) di bawah 10.

Sehingga dapat disimpulkan bahwa data dalam penelitian ini tidak terjadi multikolinearitas.

Hasil uji multikolinearitas dalam penelitian ini dapat dilihat pada tabel berikut ini:

Tabel 5. Hasil Uji Multikolinearitas Coefficientsa M odel Unstandardized Coefficients Stan dard ized Coe ffici ents T Sig. Collinearity Statistics B Std.

Error Beta Tol VIF 1 (Cons tant) -2559. 284 1201.31 7 -2.130 .037 Pajak _daer ah .965 .079 .639 12.271 .000 .105 9.56 6 Descriptive Statistics N M in M ax M ean Std. Deviation Pajak Daerah 60 22864 60890 38522.63 11460.631 Retribusi Daerah 60 2110 7291 5163.00 2055.715 PAD 60 27069 71614 49471.95 16879.008 Valid N (listwise) 60

Retrib usi_d

aerah 2.930 .417 .366 7.021 .000 .105 9.56 6 a. Dependent Variable: Pendapatan_asli_daerah

Uji Hipotesis pada penelitian ini menggunakan Uji parsial bertujuan menguji apakah variabel bebas secara individu (parsial) berpengaruh terhadap variabel terikat. Hasil uji parsial (Uji T) dapat dilihat pada tabel berikut ini:

Tabel 6. Hasil Uji Parsial (Uji t) Coefficientsa M odel Unstandardized Coefficients Standardi zed Coefficie nts T Sig. B Std. Error Beta 1 (Constant) -1258.236 1271.400 -.990 .327 Pajak Daerah .852 .093 .579 9.211 .000 Retribusi Daerah 3.467 .516 .422 6.721 .000 a. Dependent Variable: PAD

Dari tabel di atas hasil pengujian variabel bebas pajak daerah dan retribusi daerah terhadap pendapatan asli daerah dapat dijelaskan sebagai berikut:

1. Pengujian hipotesis pertama (H1) penerimaan pajak daerah memiliki pengaruh yang signifikan terhadap peningkatan pendapatan asli daerah. Pajak daerah (X1) ditunjukkan dengan nilai t hitung 9,211 lebih besar dari t tabel 2,002465 berarti pajak daerah berpengaruh signifikan terhadap pendapatan asli daerah dan nilai signifikansi 0,000 lebih kecil dari 0,05. Maka hipotesis pertama diterima. 2. Pengujian hipotesis kedua (H2)

penerimaan retribusi daerah memiliki pengaruh yang signifikan terhadap peningkatan pendapatan asli daerah. Retribusi daerah (X1) ditunjukkan dengan nilai t hitung 6,721 lebih besar dari t tabel 2,002465 berarti retribusi

daerah berpengaruh signifikan terhadap pendapatan asli daerah dan nilai signifikansi 0,000 lebih kecil dari 0,05. Maka hipotesis kedua diterima.

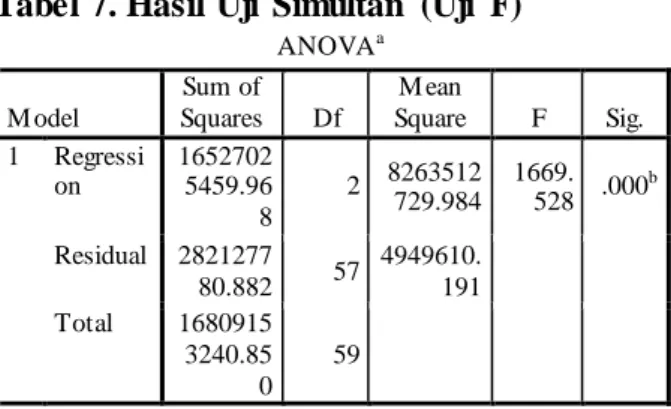

Uji simultan (Uji F) dilakukan untuk mengetahui apakah variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat. Hasil uji simultan dalam penelitian ini dapat dilihat pada tabel berikut ini:

Tabel 7. Hasil Uji Simultan (Uji F) ANOVAa M odel Sum of Squares Df M ean Square F Sig. 1 Regressi on 1652702 5459.96 8 2 8263512 729.984 1669. 528 .000 b Residual 2821277 80.882 57 4949610. 191 Total 1680915 3240.85 0 59 a. Dependent Variable: PAD

b. Predictors: (Constant), Retribusi Daerah, Pajak Daerah

Pengujian hipotesis ketiga (H3) penerimaan pajak daerah dan retribusi daerah memiliki pengaruh yang signifikan terhadap peningkatan pendapatan asli daerah. Pengujian hipotesis secara simultan (bersama-sama) variabel pajak daerah dan retribusi daerah diperoleh nilai F hitung=1669,258 sedangkan F tabel=3,16.

Jadi F hitung 1669,258 lebih besar dari F tabel 3,16 dan signifikansi 0,000 lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa pajak daerah dan retribusi daerah berpengaruh signifikan terhadap pendapatan asli daerah. Maka hipotesis ketiga diterima.

PEMBAHASAN

1. Pengaruh Penerimaan Pajak Daerah terhadap Peningkatan Pendapatan Asli Daerah (PAD)

Dari hasil uji hipotesis menunjukkan bahwa dengan diperolehnya nilai t hitung lebih besar dari nilai t tabel yaitu 9,211>2,002465

dan nilai signifikansi lebih dari α yaitu 0,000 < 0,05 maka dapat disimpulkan bahwa hipotesis pertama diterima. Hal ini membuktikan bahwa pajak daerah berpengaruh signifikan terhadap pendapatan asli daerah di Kota Batam.

Hasil penelitian ini sesuai dengan yang pernah dilakukan oleh Md. Krisna Arta Anggar Kusuma dan Ni Gst. Putu Wirawati (2013), dengan hasil penelitian menunjukkan variabel pajak daerah memiliki t hitung 20,326 dengan taraf signifikan 0,000 dibawah signifikansi 0,05. Dengan demikian t hitung > t tabel atau 20,326 > 1,018. Sehingga dapat disimpulkan bahwa pajak daerah berpengaruh terhadap peningkatan PAD se-kabupaten/Kota di Provinsi Bali.

2. Pengaruh Penerimaan Retribusi Daerah terhadap Peningkatan Pendapatan Asli Daerah (PAD)

Dari hasil uji hipotesis menunjukkan bahwa dengan diperolehnya nilai t hitung lebih besar dari nilai t tabel yaitu 6,721 > 2,002465 dan nilai signifikansi lebih besari dari α yaitu 0,000 < 0,05 maka dapat disimpulkan bahwa hipotesis kedua diterima. Hal ini membuktikan bahwa variabel retribusi daerah berpengaruh signifikan terhadap pendapatan asli daerah di Kota Batam.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Siti Rochima (2015), dengan hasil penelitian nilai t hitung sebesar 4,501 dan nilai probabilitas sebesar 0,000 lebih kecil dibandingkan taraf signifikansi 0,05. Sehingga dapat dikatakan bahwa ada pengaruh signifikan dan positif antara retribusi daerah terhadap PAD.

3. Pengaruh Penerimaan Pajak Daerah dan Retribusi Daerah Secara bersama-sama terhadap Peningkatan Pendapatan Asli Daerah (PAD)

Berdasarkan hasil uji simultan (uji F), dengan nilai F hitung lebih besar dari nilai F tabel yaitu 1669,258 > 3,16 dan signifikansi yang lebih kecil yaitu 0,000 < 0,05. Hal ini

menunjukkan bahwa variabel pajak daerah (X1) dan retribusi daerah (X2) secara bersama-sama berpengaruh signifikan terhada pendapatan asli daerah (Y) di Kota Batam. Sehingga hipotesis ketiga diterima.

Hasil yang sama juga diperoleh oleh R. Budi Hendaris (2014), dengan hasil penelitian F hitung lebih besar dari F tabel yaitu 4,01314 > 3,0675 dan taraf siginikansi 0,000 < 0,05. Hal ini menunjukkan bahwa variabel pajak daerah dan retribusi daerah secara bersama-sama mempengaruhi pendapatan asli daerah.

SIMPULAN

Penelitian ini bertujuan untuk mengetahui pengaruh pajak daerah dan retribusi daerah terhadap pendapatan asli daerah (PAD). Dan kesimpulan yang dapat diperoleh dari analisi yang telah dilakukan adalah sebagai berikut:

1. Hasil penelitian secara parsial menunjukkan bahwa variabel penerimaan pajak daerah berpengaruh signifikan terhadap peningkatan pendapatan asli daerah (PAD) di Kota Batam.

2. Hasil penelitian secara parsial menunjukkan bahwa variabel penerimaan retribusi daerah berpengaruh signifikan terhadap peningkatan pendapatan asli daerah (PAD) di Kota Batam.

3. Hasi penelitian pada uji F menunjukkan bahwa pajak daerah dan retribusi daerah secara bersama-sama berpengaruh signifikan terhadap peningkatan pendapatan asli daerah (PAD) di Kota Batam.

UCAPAN TERIMA KASIH

Penulis ucapkan terima kasih kepada teman-teman dan dosen Akademi Akuntansi Permata Harapan yang telah membantu sehingga penelitian ini dapat diselesaikan dengan baik

DAFTAR PUSTAKA

Darwin. 2010. Pajak Daerah & Retribusi

Daerah. Edisi Pertama. Jakarta:

Penerbit Mitra Wacana Media.

Md. Krisna Arta Anggar Kusuma dan Ni Gst. Putu Wirawati, 2013. Analisis Pengaruh Penerimaan Pajak Daerah dan Retribusi Daerah Terhadap Peningkatan PAD Sekabupaten/Kota Di Provinsi Bali.

E-Jurnal Akuntansi Universitas Udayana 5.3 ISSN 2302-8556.

R. Budi Hendaris. 2014. Pengaruh Penerimaan Pajak Daerah dan Retribusi Daerah terhadap Peningkatan Pendapatan Asli Daerah pada Kota/Kabupaten se Wilayah Provinsi Jawa Barat. Seminar

Nasional Ekonomis dan Bisnis.

ISSN2014.

Samudra, Azhari A. 2015. Perpajakan di

Indonesia Keuangan, Pajak dan

Retribusi Daerah. Cetakan 1. PT

Rajagrafindo Persada, Jakarta.

Siti Rochima, Kharis Raharjo, 2015. Pengaruh Pajak Hotel dan Restoran, Retribusi Daerah dan Pajak Daerah terhadap Pendapatan Asli Daerah pada Kabupaten/Kota Provinsi Jawa Tengah Tahun 2007-2012. Jurnal Ilmiah

Mahasiswa S1 Akuntansi.

ISSN 22442-4056 (Vol1 No 1)

Sugiyono. 2012. Metodologi Penelitian Kuantitatif dan R&D. cetakan Ke-17.