1

FAKTOR YANG MEMPENGARUHI PENGEMBALIAN

INVESTASI PADA

EQUITY SECURITIES

PADA

PERUSAHAAN MANUFAKTUR DI INDONESIA

Variyetmi Wira

Jurusan Admnistrasi Niaga, Politeknik Negeri Padang

Abstract

This research aims to determine the factors that affect the return on investments in equity securities. This study examines whether the profitability ratios, liquidity, leverage, growth rate (growth) and firm size (firm size) is a factor that may affect the return on investment. Investors basically want to increase the return on investment, such as dividends and capital gains. In this study focuses only dividends as a return. Profitability is measured by ROI and ROE, measured by the current liquidity ratio, leverage measured by debt equity ratio, growth measured by sales growth and firm size measured by the logarithm to the total assets owned by the company. Object of this study were manufacturing companies listed in Indonesia Stock Exchange that paid dividends in the period 2000 to 2007, and reported its financial statements ending on 31 December each year. This research resulted in that the rate of return on investments in the form of dividends to investors is influenced significantly and negatively associated with profitability ratios as measured by negative and significant ROI through leverage (debt) of investee companies. While the factors of profitability measured by return on equity, liquidity, growth and firm size had no significant.

Keywords: dividend, profitability, liquidity, leverage, growth, firm size

1. Pendahuluan

1.1 Latar Belakang

Pembelian saham merupakan salah satu alternatif investasi yang menarik bagi investor, karena ada dua return yang akan diharapkan. Pertama dividen, merupakan keuntungan yang dibagikan oleh manajemen terhadap pemegang saham. Kedua Capital Gain, merupakan selisih antara harga pada saat jual dan beli saham. Return ini menjadi indikator untuk meningkatkan wealth dari para investor, termasuk di dalamnya para pemegang saham. Dividen merupakan salah satu bentuk peningkatan wealth

pemegang saham (Suharli, 2004).

Investor akan sangat senang apabila

mendapatkan tingkat pengembalian

investasinya semakin tinggi dari waktu ke waktu. Oleh karena itu, investor dan investor potensial memiliki kepentingan untuk mampu memprediksi berapa besar tingkat pengembalian investasi mereka .

Tingkat pengembalian investasi berupa pendapatan dividen tidak mudah

diprediksi. Menurut Black (1976),

kebijakan dividen merupakan teka-teki yang sulit untuk dijelaskan, dan selalu menimbulkan tanda tanya besar bagi

investor, kreditor, bahkan kepada

kalangan akademisi. Keputusan suatu

perusahaan mengenai dividen

terkadang diintegrasikan dengan

keputusan pendanaan dan keputusan investasinya.

Sesuai dengan “The bird in the hand theory” yang diungkapkan Gordon dan Lintner (1962), dalam Suharli (2004), menyatakan bahwa satu burung di tangan lebih berharga daripada seribu burung di udara. Wirjolukito et. al.

(2003) mengungkapkan bahwa

pembayaran dividen dan bunga hutang akan mengurangi arus kas bebas yang tersedia bagi manajer agar dapat diinvestasikan di dalam proyek kecil yang memiliki nilai sekarang bersih

positif dan perquisites. Masalah

potensial mengurangi keputusan meningkatkan kesejahteraan pemegang saham, sebagai prinsipal. Oleh karena itu, memang penting seorang investor

atau investor potensial mampu

memprediksi kebijakan dividen

perusahaan.

Besar kecilnya dividen yang dibagikan tidak terlepas dari kinerja keuangan perusahaan. Salah satu metode untuk melihat kinerja keuangan perusahaan tersebut adalah melalui rasio keuangan. Faktor-faktor yang diduga terkait dengan

pembagian dividen adalah tingkat

kemampulabaan perusahaan (rasio

profitabilitas perusahaaan), tingkat likuiditas perusahaan dalam menjaga hutang jangka pendek perusahaan dengan menggunakan aktiva jangka pendek perusahaan, tingkat hutang yang dimiliki serta tingkat pertumbuhan

perusahaan dan ukuran dari

perusahaan itu sendiri. Jika tingkat kemampulabaan dan tingkat likuiditas perusahaan besar, maka perusahaan cenderung meningkatkan pembayaran dividen. Namun sebaliknya terhadap

tingkat hutang, perusahaan akan

mengurangi kewajiban membayar

dividen, jika tingkat hutang yang tinggi.

2. Permasalahan Penelitian

Berdasarkan uraian di atas maka masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Apakah kebijakan dividen

dipengaruhi oleh profitabilitas perusahaan berupa return on Investment (ROI) dan rasio return in Equity (ROE)?

2. Apakah kebijakan dividen

dipengaruhi oleh likuiditas

perusahaan berupa rasio

Current Rasio (CR)?

3. Apakah kebijakan dividen

dipengaruhi oleh hutang

perusahaan Debt To Equity Rasio (DER)?

4. Apakah kebijakan dividen

dipengaruhi oleh tingkat

pertumbuhan perusahaan

(growth)?

Apakah kebijakan dividen dipengaruhi oleh ukuran perusahaan (firm size)? 3. Landasan Teori

1. Pengertian dan bentuk-bentuk

Dividen

Berikut beberapa pengertian dari dividen menurut para ahli dikutip dari Baruno dan Endrianif (2004):

a. Madura (2001), dividen

merupakan penghasilan yang

diberikan oleh perusahaan

kepada pemiliknya atau

pemegang saham.

b. Ang (1997), dividen merupakan

nilai pendapatan bersih

perusahaan setelah pajak

dikurangi dengan laba ditahan (retained earnings) yang ditahan

sebagai cadangan bagi

perusahaan.

c. Gill (2004), dividen merupakan bagian dari pendapatan bersih perusahaan yang dibayarkan

atau dibagikan kepada

pemegang saham dengan

tingkat tertentu per saham.

d. Smith (1989), dividen

merupakan pembagian laba

kepada pemegang saham

perusahaan sebanding dengan jumlah saham yang dipegang masing-masing oleh pemilik. Kieso dan Weygant (2002) dikutip dalam Baruno dan Endrianif (2004) mengungkapkan bahwa deviden yang dibagikan oleh perusahaan kepada

pemegang sahamnya, terdiri dari

beberapa bentuk:

a. Dividen tunai (cash dividend), adalah dividen yang dibayarkan

oleh perusahaan kepada

pemegang sahamnya dalam bentuk tunai.

b. Dividen Saham (Stock

Dividend), adalah pembayaran

dividen dengan saham

perusahaan dengan proporsi tertentu.

c. Dividen non kas (Property

Dividend), adalah dividen yang dibayarkan kepada pemegang saham dalam bentuk selain kas, biasanya dalam bentuk barang

dagang, real estate, aktiva tetap, aktiva lain-lain.

d. Dividen likuidasi (Liquidating Dividend), adalah dividen yang

dibagikan pada saat

perusahaan tidak berlaba atau

pada saat perusahaan

menderita rugi.

e. Dividen Surat hutang (Scrip Dividend), adalah perusahaan

tidak membayar dividen

sekarang, akan tetapi memilih

pembayarannya pada suatu

tanggal dimasa depan.

2. Teori Kebijakan Dividen

Dikutip dari Sunarto dan Kartika (2003), terdapat beberapa teori tentang kebijakan dari para ahli, yaitu:

a. Teori Dividen tidak relevan (Dividend Irrelevance theory). Menurut Modigliani dan Miller (MM), nilai suatu perusahaan

hanya ditentukan oleh

kemampuannya untuk

menghasilkan laba dan resiko bisnisnya, bukan ditentukan oleh besar kecilnya Dividen Payout Ratio.

b. Teori the bird in the hand. Teori ini dikemukan oleh Gordon dan

Lintner dimana kebijakan

dividen bagi para pemegang saham adalah relevan terhadap nilai saham, hal ini dikarenakan tingkat ketidakpastian yang tinggi dari pada capital gain

sehingga investor lebih

menyukai dividen dari pada capital gain.

c. Teori Perbedaan Pajak (Tax Differential Theory). Teori ini kemukan oleh Litzenberger dan Ramaswamy yang berpendapat bahwa karena adanya pajak terhadap keuntungan dividend an capital gain, maka investor lebih menyukai capital gain karena dapat menunda pajak.

3. Faktor-Faktor yang Mempengaruhi

Kebijakan Dividen

Menurut Keown, Scott, dkk (2000), ada banyak pertimbangan yang mempengaruhi keputusan perusahaan mengenai dividen, diantaranya adalah:

1. Pembatasan hukum.

Batasan hukum ini ada 2 kategori yaitu:

a. Statutory restriction

(pembagian menurut UU).

b. Ketentuan hukum yang

tertuang dalam kontrak

penerbutan obligasi dan

saham preferen yang

cenderung bersifat unik. 2. Posisi Likuiditas

Perusahaan yang sukses dalam mengumpulkan kas dari operasi terlihat dari jumlah laba ditahan yang cukup besar.

3. Tidak ada atau kurangnya

sumber pendanaan lain.

4. Kemungkinan pendapatan yang diramalkan

5. Kontrol

Kebijakan dalam kontrol

perusahaan sangat diperlukan dalam pengendalian sumber pembiayaan.

6. Inflasi

Riyanto (1994) memasukkan faktor lain yang juga mempengaruhi

pertimbangan keputusan dari

perusahaan mengenai dividennya,

diantaranya:

1. Kebutuhan dana untuk

membayar hutang

2. Tingkat pertumbuhan

perusahaan

4. Hubungan beberapa Faktor dalam

Kebijakan Dividen

Naveli (1989) mengungkapkan bahwa secara umum kebijakan dividen yang ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu (1) Constant Dividend Payout Ratio, (2) Stable Per Share Dividend, dan (3) Reguler Dividend Plus Extra.

1. Dividen sebagai Tingkat

Pengembalian Investasi

Laba bersih perusahaan dapat

diperlakukan menjadi tiga, yaitu

yang produktif, dibayarkan untuk melunasi kewajiban dan dibagikan sebagai dividen (Pratt, 2000). Laba bersih merupakan return dari investasi perusahaan, sedangkan laba bersih

yang dibagikan sebagai dividen

merupakan direct return bagi pemegang saham.

Dividen disebutkan sebagai

bagian laba atau earnings atau income

yang dibagi. Income, berdasarkan

penerimanya dapat diklasifikasikan

menjadi lima konsep, yaitu: (1) konsep nilai tambah (value added concept), (2)

konsep laba bersih perusahaan

(enterprise net income concept), (3) konsep laba bersih untuk investor (net income to investor), (4) konsep laba bersih untuk pemegang saham (net income to shareholders concept), dan (5) konsep laba bersih untuk pemiliki residual ekuitas (net income to residual equity holders), Hendriksen dan Breda (1992).

2. Profitabilitas Investee dan Return Investasi berupa Dividen

Profitabilitas adalah

kemampuan perusahaan menghasilkan laba (profit). Laba inilah yang akan

menjadi dasar pembagian dividen

perusahaan, apakah dividen tunai

ataupun dividen saham. Sehingga

peningkatan laba bersih perusahaan investee akan meningkatkan tingkat

pengembalian investasi berupa

pendapatan dividen bagi investor.

Profitabilitas dapat diukur melalui jumlah laba operasi, laba bersih, tingkat

pengembalian investasi/aktiva, dan

tingkat pengembalian ekuitas pemilik. Smith (1971) juga menunjukkan bahwa terdapat kecenderungan yang

kuat bagi perusahaan untuk

menghindari memotong dividen.

Stabilitas keuntungan adalah penting untuk mengurangi risiko bilamana terjadi

penurunan laba yang memaksa

manajemen untuk memotong dividen (Partington, 1989). Perusahaan yang memiliki stabilitas keuntungan dapat menetapkan tingkat pembayaran dividen dengan yakin dan mensinyalkan kualitas atas keuntungan mereka.

Na’im (1998) mengukur

profitabilitas, salah satunya

menggunakan rasio Return on

Investment (ROI). ROI merupakan tingkat pengembalian investasi atas investasi perusahaan pada aktiva. 3. Likuiditas Investee dan Return

Investasi berupa Dividen

Perusahaan investee yang

memiliki likuiditas baik maka

memungkinkan pembayaran dividen

lebih baik pula. Likuiditas perusahaan dapat diukur melalui rasio keuangan seperti : current ratio, quick ratio dan

cash acid-ratio (Karnadi, 1993).

Penelitian ini mengukur likuiditas

perusahaan dengan menggunakan

current ratio. Likuiditas perusahaan diasumsikan dalam penelitian ini mampu

menjadi alat prediksi tingkat

pengembalian investasi berupa dividen bagi investor. Current ratio seringkali dijadikan sebagai ukuran likuiditas, termasuk dalam persyaratan kontrak kredit.

4. Hutang dan Return Investasi berupa Dividen

Menurut Howton et. al. (1998) mengutip Opler dan Titman (1993) dan Johnson (1995); perusahaan leveraged memiliki peluang investasi yang tidak menguntungkan serta arus kas bebas yang tinggi. Dengan membedakan

perusahaan yang pembayaran

dividennya tinggi dengan yang rendah,

Johnson mengatakan bahwa

perusahaan yang pembayaran

dividennya rendah mempengaruhi harga

saham secara positif pada

pengumuman penawaran hutang.

Kebijakan hutang dinyatakan dalam rasio leverage.

Rozeff (1982) menyatakan

bahwa perusahaan yang leverage

operasi atau keuangannya tinggi akan

memberikan dividen yang rendah.

Struktur permodalan yang lebih tinggi dimiliki oleh hutang menyebabkan pihak

manajemen akan memprioritaskan

pelunasan kewajiban terlebih dahulu sebelum membagikan dividen. Leverage ratio yang paling umum digunakan adalah rasio hutang terhadap modal

(debt to equity ratio) (Karnadi, 1993),

oleh karena itu penelitian ini

menggunakan Debt to Equity Ratio untuk menghitung tingkat leverage. 5. Growth perusahaan dan Return

Investasi berupa Dividen

Makin cepat tingkat

pertumbuhan suatu perusahaan, makin besar kebutuhan dana untuk waktu

mendatang untuk membiayai

pertumbuhanya. Perusahaan tersebut biasanya akan lebih senang untuk

menahan pendapatanya daripada

dibayarkan sebagai deviden dengan mengingat batasan-batasan biayanya. 6. Firm Size dan Return Investasi

berupa Dividen

Firm Size menjelaskan bahwa suatu perusahaan yang mapan dan besar memiliki akses yang lebih mudah ke pasar modal di bandingkan dengan perusahaan kecil. Akses yang baik bisa

membantu perusahaan memenuhi

kebutuhan likuiditasnya. Kemudahan aksesbilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan bank untuk memunculkan dana yang lebih besar, dengan catatan perusahaan tersebut memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil. Ukuran perusahaan diwakili oleh Log Natural (Ln) dari total assets tiap tahun.

4. Metodologi Penelitian 4.1 Pengembangan Hipotesis

Hipotesa dalam penelitian ini dirumuskan sebagai berikut:

H1 : Semakin tinggi profitabilitas investee maka semakin besar tingkat

pengembalian investasi berupa

pendapatan dividen

H2 : Semakin baik likuiditas investee

maka semakin besar tingkat

pengembalian investasi berupa

pendapatan dividen

H3 : Semakin tinggi leverage

investee maka semakin rendah tingkat

pengembalian investasi berupa

pendapatan dividen

H4 : Semakin tinggi growth investee

maka semakin besar tingkat

pengembalian investasi berupa

pendapatan dividen

H5 : Semakin besar firm size

investee maka semakin besar tingkat

pengembalian investasi berupa

pendapatan dividenstudy.

4.2 Sumber Data

Objek penelitian adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dan melaporkan laporan keuangan tahunan pada periode yang berakhir tanggal 31 Desember 2000 sampai dengan 31 Desember 2007 yang termasuk ke dalam industri manufaktur.

Data yang dipergunakan adalah data sekunder yang bersumber dari

database Bursa Efek Indonesia

(www.idx.co.id) yang diakses melalui

internet, JSX Monthly, Indonesian

Capital Market Directory. 4.3 Rancangan Penelitian

Pengujian hipotesis dilakukan dengan uji t. Sebelum melakukan uji statistik dan pengambilan keputusan, terlebih dahulu dilakukan uji asumsi klasik untuk memperoleh model dengan tingkat ketelitian yang tinggi agar hasil analisis dapat diinterprestasikan secara kuat. Pengujian asumsi klasik terdiri atas:

1. Uji Multikolinieritas

Uji ini dilakukan untuk mendeteksi terjadinya satu atau lebih variabel independen kerkorelasi sempurna atau mendekati dengan variabel lainnya. Menurut Triton (2005) dengan adanya standard error untuk masing-masing koefisien yang diduga akan sangat besar, sehingga pengaruh masing-masing variabel independen tidak dapat

dideteksi. Untuk mendeteksinya

digunakan rumus Variance inflation Factor (VIF) = 1/(1–r2). Jika nilai VIF kecil dari 5, maka variabel independen

yang digunakan bebas dari

1. Uji Autokorelasi

Uji asumsi ini bertujuan untuk mengetahui apakah dalam sebuah model regresi linier ada korelasi antara anggota serangkaian observasi pada

periode tertentu dengan periode

sebelumnya. Ada beberapa cara untuk melakukan pengujian terhadap asumsi autokorelasi, salah satunya dengan Durbin-Watson d test. Durbin-Watson d test ini mempunyai masalah yang mendasar yaitu tidak diketahui secara tepat mengenai distribusi dari statistic d itu sendiri. Namun Durbin-Watson d test telah menetapkan batas atas (du) dan batas bawah (dL). Durbin-Watson d test telah menabelkan du dan dL untuk taraf 5% dan 1% yang selanjutnya dikenal dengan tabel Durbin-Watson (Triton, 2005).

2. Uji Heteroskedastisitas

Uji asumsi ini bertujuan untuk mengetahui adanya korelasi antara error

term dengan variabel dependen.

Menurut Triton (200) varian dari Y meningkat dengan meningkatnya X, dalam hal ini varian Y tidak sama. Jadi terdapat heteroskedastisitas. Apabila semua asumsi model regresi linier klasik dipenuhi, maka penaksir OLS (ordinary Least Square) adalah BLUE (Best Linier Unbiased Estimated) artinya dalam kelas semua penaksir tidak bisa linier,

mereka mempunyai varian yang

minimum efisien.

Setelah melakukan uji asumsi klasik, maka rancangan penelitian dapat

dilakukan dengan langkah-langkah

sebagai berikut:

a. Membuat tabulasi data yang diperoleh

b. Membuat model penelitian

berupa persamaan regresi. c. Melakukan pengujian hipotesis

dengan menentukan null

hypotesis dan alternative

hypotesis serta menentukan

tingkat signifikansi sebesar 10%.

d. Menghitung koefisien korelasi

parsial (r) dam koefisien

determinasi parsial untuk

mengukur seberapa kuat

hubungan dan pengaruh

masing-masing variabel

dependen dengan variabel

independen secara terpisah. e. Melakukan uji t, yaitu untuk

menguji apakah masing-masing

variabel independen

berpengaruh terhadap variabel dependen.

4.4 Pengukuran Variabel

Variabel-variabel dan

indikator pengukuran yang digunakan dalam penelitian ini adalah:

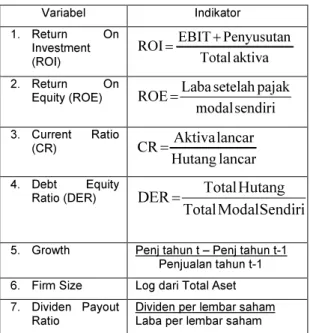

Tabel 4.1 PENGUKURAN VARIABEL

Variabel Indikator

1. Return On

Investment

(ROI) Totalaktiva

Penyusutan EBIT ROI= + 2. Return On Equity (ROE) sendiri modal pajak setelah Laba ROE= 3. Current Ratio (CR) lancar Hutang lancar Aktiva CR= 4. Debt Equity Ratio (DER) Sendiri Modal Total Hutang Total DER=

5. Growth Penj tahun t – Penj tahun t-1 Penjualan tahun t-1 6. Firm Size Log dari Total Aset 7. Dividen Payout

Ratio

Dividen per lembar saham Laba per lembar saham

4.5 Metode penelitian

Dalam penelitian ini penulis menggunakan analisis regresi berganda untuk menguji apakah faktor yang mempengaruhi dividen (X) mampu memprediksi tingkat return investasi (Y). Adapun analisis regresi dapat dirumuskan sebagai

berikut:

DPR = b0 + b1ROI + b2ROE+ b3CR + b4DER + b5Growth + b6Firm Size

5. Analisa Studi Literatur 5.1 Statistik Deskriptif

Pada tabel 5.1 terlihat bahwa jumlah sampel yang digunakan selama periode penelitian dari tahun 2000 sampai 2007, terdapat sebanyak 363 sampel perusahaan yang termasuk kedalam kriteria yang telah ditetapkan. Dari hasil statistik deskriptif, Rata-rata perusahaan manufaktur memberikan dividen (DPR) adalah 45,97% dengan

standar deviasi 77,06. Variabel

independen dalam penelitian ini adalah Return On Investment (ROI), Return On Equity (ROE), Current Ratio (CR), Debt Equity Ratio (DER), Growth dan Firm Size.

5.2 Pengujian Asumsi Klasik 2. Multikolinieritas

Untuk mendeteksi ada tidaknya multikolineritas digunakan analisis matrik korelasi antar variabel bebas dan perhitungan nilai Variance Inflation Factor (VIF). Apabila korelasi diatas 90% dan nilai VIF lebih besar dari sepuluh maka terjadi multikolinieritas. Berikut ini disajikan matrik korelasi dan hasil pengujian VIF.

Tabel 5.2

MATRIK KORELASI ANTAR VARIABEL BEBAS ROI( %) ROE( %) CR (X) DER (X) Growt h (X) Firm Size (X) ROI (%) 1 0,179 (**) -0,037 -0,261 (**) 0,014 -0,009 ROE (%) 0,179 (**) 1 -0,020 -0,014 0,004 0,014 CR (X) -0,037 -0,020 1 0,093 0,009 -0,041 DER (X) -0,261 (**) -.014 0,093 1 0,014 0,219 (**) Growt h (X) 0,014 .0,04 0,009 0,014 1 -0,033 Firm Size -0,009 0,014 -0,041 0,219 (**) -0,033 1

** Correlation is significant at the 0.01 level (2-tailed).

Sumber: Hasil Olahan (2009)

Pada Tabel 5.3 terlihat bahwa ketiga variabel bebas memiliki nilai VIF di bawah 10 dan nilai tolerance di atas 10%. Maka dapat dikatakan tidak terjadi multikolinieritas.

2. Autokorelasi

Model autokorelasi ini berguna untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode

sebelumnya. Model yang baik harus

bebas dari autokorelasi. Adanya

autokorelasi dapat di uji dengan uji D-W (Durbin–Watson). Secara umum yang

dikemukakan oleh Firdaus (2004)

menyatakan bahwa jika niali D-W berada pada nilai 1,55 dan 2,46 menunjukkan tidak ada autokorelasi.

Tabel 5.3

TABEL UJI DURBIN – WATSON

Mo del R R Square Adjusted R Square Std. Error Durbin-Watson 1 0,201 (a) 0,040 0,024 76,1215 632 2,072 a Predictors: (Constant), Firm Size (X), ROI(%), Growth (X), CR (X), ROE(%), DER(X)

b Dependent Variable: DPR(%)

Sumber: Hasil Olahan (2009)

Dari tabel 5.3 terlihat bahwa nilai DW test adalah 2.072, maka dapat dikatakan nilai tersebut berada dalam area “no auto” atau berada di atas batas atas sehingga dapat disimpulkan tidak terdapat autokorelasi pada penelitian ini. 3. Uji Heteroskedastisitas

Pengujian ini dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual atas suatu pengamatan ke pengamatan lain. Untuk mendeteksi ada Tabel 5.1

STATISTIK DESKRIPTIF Variabel N Min Max Mean S. Dev

DPR(%) 363 0,0600 837,000 45,9698 77,0569 ROI(%) 363 0,1900 116,080 9,9345 9,6331 ROE(%) 363 0,3800 1206,000 23,5533 75,8721 CR (X) 363 0,2400 221,000 3,2893 11,7231 DER(X) 363 0,0600 7,280 1,1205 1,1016 Growth (X) 363 -1,0000 6,630 0,2307 0,5315 Firm Size (X) 363 2,5100 7,760 5,8288 0,7170 Valid N 363

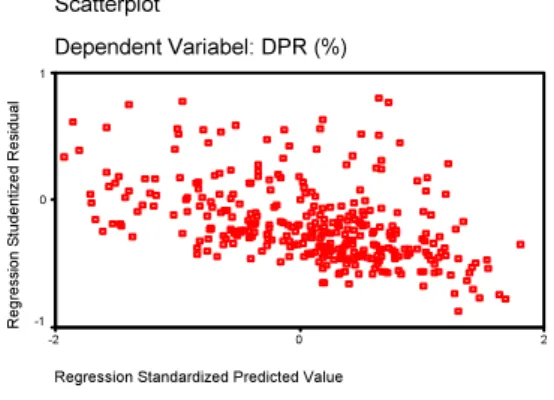

Scatterplot

Dependent Variabel: DPR (%)

Regression Standardized Predicted Value

2 0 -2 R egres s ion S tudent iz ed R es idual 1 0 -1

atau tidaknya heteroskedastisitas, maka dapat dilihat dari grafik scaterplot dan melalui uji Glejser.

Grafik 5.1 GRAFIK HETEROSKEDASTISITAS

Sumber : Data diolah

Dari grafik 5.1 dapat dilihat bahwa dalam penelitian ini tidak terjadi heteroskedastisitas. Karena terlihat titik-titik menyebar secara acak dan tidak membentuk pola tertentu yang jelas. 5.3 Pengujian Hipotesis

Menggunakan analisis

berganda dengan sampel 363

perusahaan selama perode penelitian.

Pengujian dilakukan dengan

mengunakan statistic uji-t. Uji t adalah alat bantu yang digunakan untuk melihat

apakah terdapat pengaruh yang

signifikan antara variabel independen dengan variabel dependen. Dengan tingkat signifikansi yang digunakan adalah 10%. Hasil regresi variabel independen (rasio profitabilitas, rasio likuiditas, rasio hutang, growth dan firm

size) yang digunakan untuk

memprediksi pengembalian investasi berupa DPR pada perusahaan, dapat dilihat pada tabel 5.4.

Tabel 5.4 HASIL REGRESI Model Unstandardized Coefficients Std. coef t Sig. B Std. Error Beta 1 (Cons tant) 96,978 33,366 2,906 0,004 ROI (%) -1,075 0,438 -0,134 -2,453 0,015 ROE (%) -0,009 0,054 -0,008 -0,159 0,873 CR (X) 0,156 0,344 0,024 0,453 0,651 DER (X) -11,199 3,883 -0,160 -2,884 0,004 Growt h (X) -6,964 7,535 -0,048 -0,924 0,356 F.Siz e (X) -4,544 5,742 -0,042 -0,791 0,429 a Dependent Variable: DPR(%) Sumber: data diolah (2009)

Sehingga diperoleh persamaan regresi sebagai berikut:

Y = 96,978 – 1,075ROI – 0,009ROE + 0,156CR – 11,199DER – 6,964Growth – 4,544Firm Size

1. Hipotesis 1 : Semakin Tinggi

Profitabilitas Investee maka Semakin Besar Tingkat Pengembalian

Investasi Berupa Pendapatan Dividen

Tingkat profitabilitas

perusahaan, dalam penelitian ini

menggunakan dua rasio yaitu ROI dan ROE.

Hasil pengujian memperlihatkan

bahwa hubungan ROI dan ROE

terhadap DPR adalah tidak searah (bertanda negatif). Artinya jika nilai ROI dan ROE semakin besar, maka nilai DPR akan semakin kecil. Dengan kata lain semakin besar tingkat profitabilitas

maka semakin kecil tingkat

pengembalian investasi berupa

pendapatan dividen. Jadi hipotesis 1 ditolak.

2. Hipotesis 2 : Semakin Baik Likuiditas

Investee maka Semakin Besar

Tingkat Pengembalian Investasi

Berupa PendapatanDividen

Tingkat likuiditas diukur dengan menggunakan rasio lancar. Dengan menggunakan taraf signifikansi 10%,

maka variabel CR, mempunyai

pengaruh yang tidak signifikan karena nilai signifikansi lebih besar dari 10%.

Hasil pengujian memperlihatkan bahwa hubungan CR terhadap DPR adalah searah (bertanda positif). Artinya jika nilai CR semakin besar, maka nilai DPR akan semakin besar. Dengan kata

lain semakin besar tingkat likuiditas

maka semakin besar tingkat

pengembalian investasi berupa

pendapatan dividen. Jadi hipotesis 2 dapat diterima.

3. Hipotesis 3 : Semakin Tinggi

Leverage Investee maka Semakin

Rendah Tingkat Pengembalian

Investasi Berupa Pendapatan

Dividen

Tingkat leverage diukur dengan rasio hutang terhadap modal sendiri (DER). Dengan menggunakan taraf signifikansi 10%, maka variabel DER, mempunyai pengaruh yang signifikan terhadap DPR karena nilai signifikansi lebih kecil dari 10%.

Hasil pengujian memperlihatkan bahwa hubungan CR terhadap DPR adalah tidak searah (bertanda negatif). Artinya jika nilai CR semakin besar, maka nilai DPR akan semakin kecil atau sebaliknya. Dengan kata lain semakin besar tingkat leverage perusahaan

maka semakin kecil tingkat

pengembalian investasi berupa

pendapatan dividen. Jadi hipotesis 2 diterima.

4. Hipotesis 4 : Semakin Tinggi Growth Investee maka Semakin Besar

Tingkat Pengembalian Investasi

Berupa Pendapatan Dividen

Tingkat pertumbuhan

perusahaan dapat dilihat dari

pertumbuhan penjualan perusahaan

(growth). Dengan menggunakan taraf signifikansi 10%, maka variabel growth

mempunyai pengaruh yang tidak

signifikan terhadap DPR karena nilai signifikansi lebih besar dari 10%.

Hasil pengujian memperlihatkan

bahwa hubungan growth perusahaan

terhadap DPR adalah tidak searah (bertanda negatif). Artinya jika nilai

growth semakin besar, maka nilai DPR akan semakin kecil atau sebaliknya. Dengan kata lain semakin besar tingkat

pertumbuhan perusahaan maka

semakin kecil tingkat pengembalian investasi berupa pendapatan dividen. Jadi hipotesis 2 ditolak.

5. Hipotesis 5 : Semakin Besar Firm Size Investee maka Semakin Besar

Tingkat Pengembalian Investasi

Berupa Pendapatan Dividen

Ukuran perusahaan perusahaan dapat dilihat dari besarnya aset yang dimiliki perusahaan (firm Size). Dengan menggunakan taraf signifikansi 10%, maka firm size mempunyai pengaruh yang tidak signifikan terhadap DPR karena nilai signifikansi lebih besar dari 10%.

Hasil pengujian memperlihatkan bahwa hubungan ukuran perusahaan terhadap DPR adalah tidak searah (bertanda negatif). Artinya jika nilai ukuran perusahaan semakin besar, maka nilai DPR akan semakin kecil atau sebaliknya. Dengan kata lain semakin besar tingkat ukuran perusahaan maka semakin kecil tingkat pengembalian investasi berupa pendapatan dividen. Jadi hipotesis 2 ditolak.

5.4 Pembahasan

Berdasarkan hasil analisis data

menunjukkan bahwa profitabilitas

investee mempengaruhi secara terbalik kebijakan dividen suatu perusahaan manufaktur. Profitabilitas diukur dengan

Return on Investment (ROI) mempengaruhi kebijakan dividen secara terbalik. Hal ini bertolak belakang dengan penelitian Na’im (1998) yang mengukur profitabilitas salah satunya

menggunakan rasio Return on

Investment (ROI). ROI merupakan tingkat pengembalian investasi atas

investasi perusahaan pada aktiva.

Menyatakan bahwa perusahaan yang memiliki stabilitas keuntungan dapat menetapkan tingkat pembayaran dividen dengan yakin dan mensinyalkan kualitas atas keuntungan mereka. Oleh karena itu, semakin tinggi rasio profitabilitas maka semakin besar dividen yang dibagikan ke investor.

Profitabilitas yang diukur

dengan ROE juga memberikan

pengaruh yang terbalik terhadap tingkat pengembalian investasi berupa dividen. Namun pengaruh ROI terhadap DPR tidak signifikan. Jadi dari hasil analisis data menunjukan bahwa semakin tinggi

profitabilitas maka dividen yang dibagikan semakin kecil. Hasil penelitian

ini berbeda dengan teori yang

dikemukakan oleh Riyanto dan Hanafi. Hal ini disebabkan karena perusahaan

manufaktur merupakan perusahaan

yang membutuhkan investasi yang

cukup besar untu kemajuan

perusahaan. Selama periode 2000 sampai 2007 terlihat bahwa perusahaan masih dalam tahap perkembangan. Sehingga proporsi laba lebih besar di alokasikan ke dalam laba ditahan,

akibatnya dividen yang dibagikan

kepada pemegang saham lebih kecil. Faktor likuiditas menunjukan bahwa semakin tinggi likuiditas maka dividen yang dibagikan semakin besar.

Likuiditas perusahaan menunjukkan

kemampuan perusahaan mendanai

operasional perusahaan dan melunasi kewajiban jangka pendeknya. Oleh sebab itu, perusahaan investee yang

memiliki likuiditas baik maka

memungkinkan pembayaran dividen

lebih baik pula. Penelitian ini baru

dikembangkan kali ini meskipun

penelitian Suharli (2004) sebelumnya sudah memberikan pemikiran awal

mengenai pengaruh likuiditas

perusahaan terhadap kebijakan jumlah

pembagian dividen. Likuiditas

perusahaan pada penelitian ini diukur dengan current ratio (Karnadi, 1993). Dari hasil ini, dapat disimpulkan bahwa faktor likuiditas dapat mempengaruhi tingkat pengembalian investasi berupa dividen bagi investor namun tidak signifikan.

Faktor leverage menunjukkan bahwa semakin tinggi leverage (hutang)

maka semakin rendah tingkat

pengembalian investasi berupa

pendapatan dividen dan berpengaruh secara signifikan. Tingkat leverage

diukur dengan Debt to equity ratio

(DER). Penelitian ini dikuatkan dengan

pernyataan Rozeff (1982) bahwa

perusahaan yang leverage operasi atau keuangannya tinggi akan memberikan dividen yang rendah. Pernyataannya

sesuai dengan pandangan bahwa

perusahaan yang berisiko seperti di industri manfaktur akan membayar

dividennya lebih rendah, dengan

maksud untuk mengurangi

ketergantungan akan pendanaan secara eksternal. Struktur permodalan yang lebih tinggi dimiliki oleh hutang menyebabkan pihak manajemen akan memprioritaskan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen.

Perusahaan yang memiliki rasio

hutang lebih besar seharusnya

membagikan dividen lebih kecil karena laba yang diperoleh digunakan untuk melunasi kewajiban. Dengan demikian investor dapat mempelajari kewajiban

perusahaan untuk memperkirakan

pendapatan dari investasi berupa

dividen, di masa yang akan datang. Oleh karena itu, tingkat hutang memiliki hubungan tidak searah (negatif) dan signifikan dengan tingkat pengembalian investasi berupa dividen.

Dari hasil pengolahan terlihat bahwa growth memiliki pengaruh yang negatif dan tidak signifikan terhadap

tingkat pembayaran deviden pada

perusahaan manufaktur. Menurut

Riyanto (1995:266) semakin tinggi

dividend pay out ratio yang ditetapkan oleh suatu perusahaan, makin kecil dana yang tersedia untuk ditanamkan kembali di dalam perusahaan, ini berarti

akan menghambat pertumbuhan

perusahaan. Karena salah satu cara yang digunakan untuk meningkatkan pertumbuhan adalah mengalokasikan dana yang cukup besar ke dalam laba ditahan.

Setiap perusahaan pada satu

sisi selalu menginginkan adanya

pertumbuhan bagi perusahaan, di sisi lain perusahaan mampu membayarkan

dividen kepada para pemegang

sahamnya. Tetapi dalam prakteknya

kedua tujuan tersebut selalu

bertentangan. Sebab kalau makin tinggi tingkat dividen yang dibayarkan, berarti makin sedikit laba yang dapat ditahan,

dan sebagai akibatnya ialah

menghambat tingkat pertumbuhan

dalam pendapatan dan harga

sahamnya. Kalau perusahaan menahan sebagian besar dari pendapatannya tetap di dalam perusahaan, berarti bahwa bagian dari pendapatan yang tersedia untuk pembayaran dividen

adalah kecil. Hasil ini mengindikasikan

bahwa perusahaan manufaktur di

Indonesia belum berada pada posisi

well established, sehingga pembayaran dividen masih kecil.

Pengujian terhadap variabel firm size diperoleh hasil bahwa tidak terdapat pengaruh yang signifikan dari

firm size terhadap deviden payout ratio

dan berhubungan secara negatif. Hasil ini tidak sesuai dengan hasil penelitian dari Susilowati yang menyatakan bahwa

ukuran perusahaan mempunyai

pengaruh terhadap kebijakan deviden. Namun hasil ini konsisten dengan penelitian Sudarsi yang menyatakan

bahwa firm size tidak mempunyai

pengaruh terhadap rasio pembayaran deviden. Dari hasil ini maka dapat disimpulkan bahwa firm size tidak

dijadikan pertimbangan dalam

menentukan kebijakan deviden pada perusahaan manufaktur.

Hal ini di sebabkan karena

semakin besar perusahaan maka

kesempatan investasi akan semakin

besar pula. Dengan banyaknya

kesempatan investasi tersebut maka akan lebih baik jika keuntungan yang ada ditanamkan pada investasi yang

dapat menghasilkan NPV positif,

sehingga perusahaan membayarkan deviden yang rendah. Hal ini sesuai dengan teori deviden residual, yang

menyatakan bahwa perusahaan

menetapkan kebijakan deviden setelah semua investasi yang menguntungkan habis dibiayai. Dengan kata lain, deviden yang dibayarkan merupakan nilai sisa setelah semua usulan investasi yang menguntungkan habis dibiayai. Hal ini juga mengindikasikan bahwa perusahaan manufaktur di Indonesia belum memiliki kemudahan akses ke pasar modal, karena investor tidak mendapatkan dividen yang cukup besar dari perusahaan. Sehingga perusahaan cenderung menyisihkan laba ke dalam

laba ditahan, untuk melakukan

tambahan investasi perusahaan.

Akibatnya dividen yang siap untuk dibagikan ke pemegang saham menjadi lebih kecil.

6. Penutup 6.1 Kesimpulan

Berdasarkan hasil penelitian

dapat disimpulkan bahwa faktor yang mempengaruhi tingkat pengembalian investasi berupa dividen bagi investor dapat berpengaruh secara signifikan melalui rasio profitabilitas yang diukur dengan ROI dan leverage (hutang) dari perusahaan investee. Sedangkan faktor lain seperti likuiditas, growth dan firm

size tidak berpengaruh secara

signifikan.

Tingkat profitabilitas yang diukur dengan ROI dan ROE, tingkat leverage,

growth dan firmsize memiliki hubungan yang terbalik atau negatif terhadap pengembalian investasi berupa deviden pada perusahaan manufaktur tahun 2000 – 2007. Sehingga semakin besar tingkat profitabilitas, leverage, growth

dan firm size, maka semakin kecil deviden yang dibagikan oleh investee kepada investor, begitu pula sebaliknya. Sedangkan faktor likuiditas memiliki hubungan yang searah/positif namun tidak signifikan terhadap kebijakan dividen, sehingga semakin tinggi tingkat likuiditas maka semakin besar dividen yang dibagikan oleh investee kepada investor, begitupula sebaliknya.

Tingkat profitabilitas berhubungan negatif dengan pengembalian investasi berupa deviden bagi investor pada perusahaan manufaktur, karena laba

yang dihasilkan oleh perusahaan

manufaktur cenderung digunakan untuk membiayai aktivitas operasional dan menanamkan investasi yang tinggi. Sehingga dana yang dibagikan ke dalam bentuk deviden menjadi rendah.

Tingkat likuiditas perusahaan

investee berhubungan positif namun tidak signifikan terhadap pengembalian investasi berupa dividen bagi investor pada perusahaan manufaktur. Likuiditas menunjukkan kemampuan perusahaan melunasi hutang jangka pendek dan mendanai aktivitas operasional. Ini berarti perusahaan manufaktur memiliki tingkat likuiditas yang tinggi, sehingga memampukan perusahaan tersebut

membagikan dividen kepada investor dalam jumlah yang tinggi pula.

Tingkat leverage perusahaan

investee berhubungan negatif dan

signifikan dengan pengembalian

investasi berupa dividen bagi investor

karena tingkat leverage. Hal ini

menunjukkan bahwa investee

perusahaan manufaktur melunasi

kewajibannya dari laba yang ada sehingga dividen yang dibagikan ke investor menjadi kecil.

Tingkat pertumbuhan (growth)

perusahaan berhubungan negatif

namun yidak signifikan terhadap

pengembalian investasi berupa deviden bagi investor. Karena pada perusahaan

manufaktur, untuk meningkatkan

pertumbuhan, perusahaan

mengalokasikan laba lebih besar ke dalam laba ditahan sehingga deviden yang dibayarkan semakin kecil. Dengan kata lain perusahaan manufaktur di Indonesia belum pada posisi mapan, sehingga masih perlu untuk menambah investasi untuk lebih kompetitif dalam bersaing.

Begitu pula dengan ukuran

perusahaan (firm size) berhubungan negatif namun tidak signifikan dengan pengembalian investasi berupa deviden kepada investor. Ini disebabkan karena

perusahaan manufaktur untuk

mendapatkan laba yang lebih tinggi akan berinvestasi pada aset yang menguntungkan. Sehingga laba yang

ada cenderung digunakan untuk

investasi sehingga deviden yang

dibayarkan menjadi lebih kecil.

6.2 Keterbatasan Penelitian

Penggunaan variabel yang

digunakan untuk melihat factor yang mempengaruhi tingkat pengembalian dividen, dipilih hanya berdasarkan pada beberapa studi literature saja, sehingga tidak dapat menggambarkan kondisi perusahaan secara jelas.

6.3 Saran

Adapun saran yang dapat

diberikan peneliti dalam penelitian ini adalah sebagai berikut:

1. Bagi manajemen perusahaan

emiten, agar lebih

memperhatikan faktor likuiditas dalam menentukan kebijakan

deviden, sehingga dapat

membantu manajemen untuk menentukan kebijakan deviden yang optimal.

2. Bagi penelitian selanjutnya agar menggali atau mengembangkan lagi faktor lain yang dapat

memprediksi tingkat

pengembalian investasi berupa pendapatan dividen, sehingga semakin memperkaya khasanah penelitian khususnya penelitian tentang dividen.

Daftar Referensi

Ang, R. 1997. The Intelligent to Indonesia Capital Market Edisi 1. Mediasoft, Indonesia.

Black, F. 1976. The Dividend Puzzle.

Journal of Portfolio Management.

(winter) 5- 8.

Baruno, Agung dan Yeni Endriani, 2005,

Analisis Pengaruh Rasio-Rasio Keuangan Terhadap Dividend Payout Ratio pada Industri Telekomunikasi di Bursa Efek Jakarta Periode 2000-2004, Jurnal Ekonomi Volume XV No. 39, September-Oktober

Gordon. M. J. 1959. Dividends. Earnings and Stock Prices. Review of

Economics and Statistics.

(May): 99-105.

Hermi. 2004. Hubungan Laba Bersih dan Arus Kas Operasi terhadap Dividen Kas pada Perusahaan Perdagangan Besar Barang Produksi di BEJ pada Periode 1999-2002. Media Riset

Akuntansi, Auditing, dan

Informasi Vol.4 No.3.

Horne, Van & Wachowicz. 1998,

Prinsip-Prinsip Manajemen Keuangan Buku II, Salemba Empat, Jakarta

Howton, S.D., Howton, S.W., dan Perfect, S.B. 1998. The Market Reaction to Straight Debt Issues: The Effects of Free Cash Flow. The Journal of Financial Research. Vol. XXI. No.2. PP. 219-228

Ikatan Akuntan Indonesia. 2002.

Standar Akuntansi Keuangan.

per 1 April 2002. Salemba Empat, Jakarta.

Karnadi, Steve H. 1993. Manajemen Pembelanjaan, Yayasan Promotio Humana, Jakarta

Keane, S. 1974. Dividends and the Resolution of Uncertainly. Journal of Business Finance and Accounting (Autumn), 389 - 393

Keown, Arthur J, et al. 1999, Dasar-Dasar Manajemen Keuangan,

Terjemahan Chairul D,

Djakman, SE.Ak, MBA, Jilid 1, Salemba Empat, Jakarta

Lintner, John. 1956. Distribution of Incomes of Corporation of Among Dividends, Retained Earnings, and Taxes. The American Review, May, 97-113. Miller, M., dan F. Modigliani. 1961.

Dividend policy, growth and valuation of shares. Journal of Business. 34: 411-433.

Naveli, Raymond P. 1989.

Fundamentals of Managerial Finance. Cincinnati Ohio: South Western Publishing.

Pratt J, 2000, Financial Accounting in An Economic Context 4th Ed.,

South-Western College

Publishing, USA

Smith, K. V. 1971. Increasing Steam Hypothesis of Corporate Dividend Policy. California Management Review.

Sharpe, William. 1999. Investement sixth Edition. Prentice Hall. New Jersey

Suharli, M. 2004. Studi Empiris

Terhadap Faktor Penentu Kebijakan Jumlah Dividen.

Tesis Magister Akuntansi

(Tidak Dipublikasikan). Jakarta Sunarto dan Kartika, Andi, 2003, Analisa

Faktor-Faktor yang

Mempengaruhi Dividen Kas di Bursa Efek Jakarta, Jurnal Bisnis dan Ekonomi, Maret Tandelilin, E. 2001, Analisa Investasi

dan Manajemen Portofolio, BPFE- Yogyakarta

Wirjolukito, Aruna. 2000.

Relationship analysis of value of the firm and manager’ behaviour in fund managers : agency problem research of non financial listed companies in Indonesia. unpblished