71

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Perusahaan PT Bank Syariah Mega Indonesia

Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank umum bernama PT Bank Umum Tugu yang berkedudukan di Jakarta. Pada tahun 2001, Para Group (PT. Para Global Investindo dan PT. Para Rekan Investama), kelompok usaha yang juga menaungi PT Bank Mega, Tbk., Trans TV, dan beberapa Perusahaan lainnya, mengakuisisi PT Bank Umum Tugu untuk dikembangkan menjadi bank syariah. Hasil konversi tersebut, pada 25 Agustus 2004 PT. Bank Umum Tugu resmi beroperasi syariah dengan nama PT. Bank Syariah Mega Indonesia (BSMI). Selanjutnya pada Tanggal 7 November 2007, Bank Mega Syariah yang merupakan sister company dari PT. Bank Mega Tbk. mengganti logo baru yang memiliki bentuk yang sama dengan Bank Mega. Namun logo Bank Mega Syariah mempunyai ciri khusus yaitu warna logo rich magenta dan yellow gold.

Komitmen penuh PT Para Global Investindo sebagai pemilik saham mayoritas untuk menjadikan PT Bank Syariah Mega Indonesia sebagai bank syariah terbaik, diwujudkan dengan mengembangkan bank ini melalui pemberian modal yang kuat demi kemajuan perbankan syariah dan perkembangan ekonomi Indonesia pada umumnya. Penambahan modal dari Pemegang Saham merupakan lnasabahsan utama untuk memenuhi tuntutan pasar perbankan yang semakin

meningkat dan kompetitif. Dengan upaya tersebut, PT. Bank Syariah Mega Indonesia yang memiliki semboyan "untuk kita semua" tumbuh pesat dan terkendali serta menjadi lembaga keuangan syariah ternama yang berhasil memperoleh berbagai penghargaan dan prestasi.

Dalam upaya mewujudkan kinerja sesuai dengan nama yang dinasabahnya, PT. Bank Syariah Mega Indonesia selalu berpegang pada azas profesionalisme, keterbukaan dan kehati-hatian. Didukung oleh beragam produk dan fasilitas perbankan terkini, PT. Bank Syariah Mega Indonesia terus berkembang, hingga saat ini memiliki 15 jaringan kerja yang terdiri dari kantor cabang, cabang pembantu dan kantor kas yang tersebar di hampir seluruh kota besar di Pulau Jawa dan di luar Jawa.

Guna memudahkan nasabah dalam memenuhi kebutuhannya di bidang keuangan, PT Bank Syariah Mega Indonesia juga bekerjasama dengan PT Arthajasa Pembayaran Elektronis sebagai penyelenggara ATM Bersama serta PT. Rintis Sejahtera sebagai penyelenggara ATM Prima dan Prima Debit. Ini dilakukan agar nasabah dapat melakukan berbagai transaksi perbankan dengan lebih efisien, praktis, dan nyaman.

4.1.2 Visi Dan Misi PT Bank Syariah Mega Indonesia Visi : Bank Syariah Kebanggaan Bangsa

Misi : Memberikan jasa layanan keuangan syariah terbaik bagi semua kalangan, melalui kinerja organisasi yang unggul, untuk meningkatkan nilai tambah bagi stakeholder dalam mewujudkan kesejahteraan bangsa

Nilai – Nilai : Visioner, Amanah, Profesional, Konsisten, Interpreneurship,

4.1.3 Struktur Organisasi PT Bank Syariah Mega Indonesia

Struktur yang terdapat pada setiap organisasi pada dasarnya merupakan kerangka pembagian tugas, wewenang dan tanggung jawab dari pegawai yang melaksanakan pekerjaan. Setiap unsur-unsur harus dirancang dan ditaati sebaik-baiknya, sebagai pertimbangan tujuan yang akan dicapai oleh perusahaan. Kejelasan dari struktur ini didapat dalam satu organisasi dan dapat diketahui hubungan kerjanya secara fungsional antara satu bagian dengan bagian lainnya.

Adapun struktur organisasi Bank Mega Syariah Indonesia adalah sebagai berikut :

1. Rapat Umum Pemegang Saham / RUPS (General Share Holders Meeting) 2. Dewan Komisaris (board of commisioner)

3. Dewan Pengawas Syariah (syaria supervisory board) 4. Dewan Direksi

5. Presiden Direktur (President Director) 6. Direktur Bisnis (business director)

4.1.4 Job Description PT Bank Syariah Mega Indonesia

Pada Bank Mega Syariah Indonesia dijabarkan uraian tugas untuk mengetahui wewenang, tugas pokok, dan tanggung jawab masing-masing jabatan, yaitu sebagai berikut :

1. Rapat Umum Pemegang Saham / RUPS (Annual Share Holders Meeting) Bertindak sebagai pemilik modal yang mempunyai wewenang tertinggi dalam perusahaan, beranggotakan umat Islam yang berpartisipasi membeli

saham BSMI dan bertugas mengangkat dan meminta pertanggungjawaban direksi.

2. Dewan komisaris

Dewan Komisaris Bank Mega Syariah berjumlah 3 (tiga) orang termasuk diantaranya 1 (satu) orang Komisaris Utama. Seluruh Dewan Komisaris merupakan pihak independen yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan atau pemegang saham pengendali atau hubungan dengan Bank yang dapat mempengaruhi kemampuannya untuk bertindak independen.

Tugas dan Tanggung Jawabnya Dewan Komisaris sebagai berikut :

a. Dewan Komisaris telah memastikan terselenggaranya pelaksanaan prinsip-prinsip GCG dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi.

b. Dewan Komisaris telah melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggung jawab Direksi secara berkala maupun sewaktu-waktu, serta memberikan nasihat kepada Direksi.

c. Dalam rangka tugas pengawasan, Komisaris telah mengarahkan, memantau dan mengevaluasi pelak-sanaan kebijakan strategis Bank. d. Dewan Komisaris tidak terlibat dalam pengambilan keputusan kegiatan

operasional Bank, kecuali dalam hal penyediaan dana kepada pihak terkait, dan hal-hal lain yang ditetapkan dalam Anggaran Dasar Bank dan/atau peraturan perundangan yang berlaku dalam rangka melaksanakan fungsi pengawasan.

e. Dewan Komisaris telah memastikan bahwa Direksi telah menindaklanjuti temuan audit dan rekomen-dasi dari Satuan Kerja Audit Intern (SKAI) Bank, auditor eksternal, hasil pengawasan Bank Indonesia dan/atau hasil pengawasan otoritas lainnya.

f. Dewan Komisaris memberitahukan kepada Bank Indonesia paling lama 7 (tujuh) hari kerja sejak ditemukan pelanggaran peraturan perundang-undangan di bidang keuangan dan perbankan, dan keadaan atau perkiraan keadaan yang dapat membahayakan kelangsungan usaha Bank.

g. Dewan Komisaris telah melaksanakan tugas dan tanggung jawab secara independen.

h. Dewan Komisaris telah membentuk Komite Audit,Komite Pemantau Risiko, serta Komite Remunerasi dan Nominasi.

i. Dewan Komisaris telah memastikan bahwa Komite yang dibentuk telah menjalankan tugasnya secara efektif.

j. Dewan Komisaris telah memiliki pedoman dan tata tertib kerja termasuk pengaturan etika kerja, waktu kerja, dan rapat.

k. Dewan Komisaris telah menyediakan waktu yang cukup untuk melaksanakan tugas dan tanggung jawabnya secara optimal.

3. Dewan Direksi

Sebagaimana tercantum dalam Anggaran Dasar Bank Mega Syariah, secara umum, tugas dan tanggung jawab Direksi adalah melakukan pengelolaan Bank Mega Syariah untuk kepentingan perusahaan dalam mencapai maksud dan tujuannya.

Direksi berhak mewakili Bank Mega Syariah di dalam dan luar pengadilan, mengikat Bank Mega Syariah dengan pihak lain, serta menjalankan tindakan dengan batasan tertentu. Dalam menjalankan tugasnya, Direksi tidak diperkenankan untuk memberikan kuasa secara penuh kepada pihak lain sehingga seluruh tugas dan tanggung jawab Direksi beralih kepada pihak lain.

Terkait dengan pelaksanaan Good Corporate Governance Bank Mega Syariah, Direksi sudah melakukan hal-hal sebagai berikut :

a. Direksi sudah mengelola Bank sesuai kewenangan dan tanggung jawab sebagaimana diatur dalam Anggaran Dasar dan peraturan perundang-undangan yang berlaku.

b. Direksi sudah melaksanakan prinsip-prinsip GCG dalam setiap kegiatan usaha bank pada seluruh tingkatan atau jenjang organisasi.

c. Direksi telah membentuk SKAI, SKMR dan Komite Manajemen Risiko serta Satuan Kerja Kepatuhan.

d. Direksi telah menindaklanjuti temuan audit dan rekomendasi dari SKAI, auditor eksternal, dan hasil pengawasan Bank Indonesia dan/atau hasil pengawasan otoritas lain.

e. Direksi sudah mempertanggungjawabkan pelaksanaan tugasnya kepada pemegang saham melalui RUPS.

f. Direksi sudah mengungkapkan kebijakan-kebijakan Bank yang bersifat strategis di bidang kepegawaian kepada pegawai dengan media yang mudah diakses pegawai.

g. Direksi telah menyediakan data dan informasi yang lengkap, akurat, kini dan tepat waktu kepada Komisaris

h. Direksi telah memiliki pedoman dan tata tertib kerja yang telah mencantumkan pengaturan etika kerja, waktu kerja, dan rapat.

Pola Hubungan Dewan Komisaris dan Direksi :

Hubungan Dewan Komisaris dan Dewan Direksi adalah hubungan pengawasan yang bertujuan untuk meningkatkan kinerja bank. Dalam hal ini Dewan Komisaris melakukan pengawasan dengan mengarahkan, memantau dan mengevaluasi pelaksanaan kebijakan strategis Bank.

Dewan Komisaris dan Direksi Bank Mega Syariah juga tidak saling mempunyai hubungan keuangan dan hubungan kekeluargaan sampai dengan derajat kedua dengan sesama anggota Komisaris lainnya dan atau anggota Direksi. Dengan demikian independensi pengambilan keputusan dapat senantiasa terjaga.

Dewan Komisaris dan Direksi sudah menjalankan fungsi dan tugasnya sesuai dengan pedoman dan tata tertib kerja yang sudah ditetapkan, hal ini merupakan wujud dari penerapan sistem pengendalian internal yang hnasabahl guna memastikan kualitas GCG tetap memiliki peringkat “baik”.

Dalam menjalankan usaha seluruh organ tersebut akan selalu bekerjasama sesuai dengan fungsi dan tugas masing-masing guna mewujudkan visi dan misi perusahaan, namun demikian tidak tertutup kemungkinan terdapat perbedaan pendapat dalam menindaklanjuti suatu kondisi atau situasi yang terkait secara langsung maupun tidak langsung dengan usaha. Maka musyawarah selalu menjadi jalan utama yang ditempuh

untuk menyelesaikan perbedaan pendapat tersebut. Dengan demikian pola hubungan antara Dewan Komisaris dan Direksi merupakan hubungan partnertship dalam rangka mewujudkan Visi dan Misi perusahaan.

Sistem dan Struktur Pengambilan Keputusan Sistem pengambilan keputusan pada Dewan Komisarisdan Direksi dilakukan berdasarkan musyawarah mufakat. Apabila tidak tercapai mufakat maka pengambilan keputusan dilakukan berdasarkan suara terbanyak. Semua keputusan yang telah dihasilkan melalui berbagai upaya diatas bersifat mengikat bagi semua anggota Dewan Komisaris dan Direksi.

4. Dewan Pengawas Syariah (syaria supervisory board)

Badan independen yang ditempatkan oleh Dewan Syariah Nasional (DSN) di BSMI. Dewan Pengawas Syariah terdiri dari tiga orang atau lebih dengan profesi yang ahli dalam hukum Islam, yang dipimpin oleh Ketua Dewan Pengawas Syariah, berfungsi memberikan Fatwa Agama terutama dalam produk-produk PT Bank Mega Syariah Indonesia. Kemudian bersama dengan Dewan Komisaris mengawasi pelaksanaannya. Dewan Pangawas Syariah Dipimpin oleh KH. Ma'ruf Amin, yang bertugas untuk mengawasi kegiatan usaha bank agar tidak meyimpang dari ketentuan dan prinsip syariah yang difatwakan oleh DSN.

5. Presiden Direktur (President Director)

Tugas dan wewenang Presiden Direktur pada Bank Mega Syariah Indonesia diantaranya adalah :

b. Menawarkan visi dan imajinasi di tingkat tertinggi (biasanya bekerjasama dengan MD atau CEO).

c. Memimpin rapat umum, dalam hal: untuk memastikan pelaksanaan tata-tertib, keadilan dan kesempatan bagi semua untuk berkontribusi secara tepat, menyesuaikan alokasi waktu per item masalah, menentukan urutan agenda, mengarahkan diskusi ke arah consensus, menjelaskan dan menyimpulkan tindakan dan kebijakan.

d. Bertindak sebagai perwakilan organisasi dalam hubungannya dengan dunia luar.

e. Memainkan bagian terkemuka dalam menentukan komposisi dari board dan sub-komite, sehingga tercapainya keselarasan dan efektivitas.

f. Mengambil keputusan sebagaimana didelegasikan oleh BOD atau pada situasi tertentu yang dianggap perlu, yang diputuskan, dalam meeting-meeting BOD.

g. Menjalankan tanggung jawab dari direktur perusahaan sesuai dengan standar etika dan hukum.

h. Direktur Bisnis (business director)

Bertindak sebagai Direktur yang mengemban tugas melakukan fungsi Planning, organizing, actuating dan controlling tehnik secara umum dan tehnical asssistance secara khusus. secara sistemik.

4.1.5 Aspek Kegiatan PT Bank Syariah Mega Indonesia

Guna memenuhi berbagai kebutuhan nasabah yang beragam, PT Bank Syariah Mega Indonesia merancang dan mengambangkan aneka produk dan jasa yang beragam. Seluruh produk tersbut berbasis bagi hasil dan transaksi riil dalam

kerangka keadilan, kebaikan, dan tolong menolong demi terciptanya kemaslahatan seluruh lapisan masyarakat dengan spesifikasi produk sebagai berikut :

a. Produk Simpanan a. Tabugan Utama iB

Tabungan Utama iB, leluasa dan sesuai syariah adalah simpanan wadiah yang memungkinkan investasi sesuai syariah sekaligus memperoleh kemudahan mengelola dana selayaknya tabungan. Tabungan Utama iB diperuntukkan bagi perorangan dan institusi.

b. Mega Syariah Fleksi iB

Fleksi iB, Simpanan Fleksibel Sesuai Syariah adalah simpanan dengan konsep syariah titipan (wadiah) yang dapat nasabah manfaatkan untuk berinvestasi dalam waktu yang lebih leluasa.

Fleksi iB memungkinkan Nasabah:

Menempatkan dana sesuai syariah dalam jangka waktu sesuai kebutuhan Nasabah (sekurang - kurangnya 1 minggu)

Mendapatkan keleluasaan untuk menarik dana sewaktu-waktu

Menjadikan Fleksi iB jaminan bagi kebutuhan pembiayaan Nasabah.

c. Mega Syariah Pendidikan Plus iB

Perencanaan Dana Pendidikan Sesuai Syariah. Merupakan simpanan terencana untuk mempersiapkan masa depan dana pendidikan anak sesuai prinsip syariah Mudharabah Muthlaqah plus manfaat tambahan perlindungan asuransi jiwa.

d. Mega Syariah Haji iB

Tabungan ini diperuntukkan bagi nasabah yang berencana untuk menunaikan ibadah haji. Dengan menggunakan prinsip mudharabah muthlaqah, produk tabungan ini bisa memberikan dana talangan kepada nasabah agar lebih cepat berangkah ke tanah suci.

e. Mega Syariah Umrah Plus iB

Memudahkan langkah ke Tanah Suci. Tabungan Umrah Plus iB adalah simpanan terencana sesuai syariah yang memudahkan nasabah mempersiapkan biaya perjalanan umrah dengan berbagai keunggulan dan manfaat. Beberapa keunggulan tabungan ini adalah nisbah yang menarik, perlindungan simpanan selama masa menabung, dan perlindungan asuransi selama perjalanan umrah, termasuk baggage loss.

f. Mega Syariah Giro Utama iB

Giro Utama iB, adalah rekening koran wadiah yang kemungkinan nasabah mengelola dana dengan nyaman sesuai kebutuhan.

Giro Utama iB memberikan :

Cek dan bilyet giro sebagai alat transaksi pembayaran

Kemudahan menjadikannya jaminan bagi kebutuhan pembiayaan Nasabah

Kemudahan mendapatkan fasilitas bank garansi untuk keperluan usaha Nasabah

g. Mega Syariah Deposito Plus iB

Deposito yang dapat dibuka dengan mata uang Rupiah maupun Dollar yang dikelola sesuai syariah. Deposito Plus iB merupakan simpanan

berjangka dengan akad mudhrabah yang tidak sekedar mem-berikan bagi hasil relative tinggi, tetapi juga dapat dijadukan fasilitas jaminan untuk kebutuhan pembiayaan.

b. Produk Pembiayaan a. KPR Utama iB

KPR Utama iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan menggunakan konsep syariah murabahah dengan angsuran sesuai kemampuan nasabah yang telah disepakati sejak awal sampai akhir masa pembiayaan sehingga memberikan ketenangan dan kepastian jumlah pembayaran (angsuran) bagi nasabah.

Tujuan :

Untuk pemilikan rumah, ruko, rukan dan apartemen dilingkungan perumahan maupun bukan baik baru maupun lama.

Untuk pembangunan dan renovasi rumah. b. KPM Utama iB

KPM Utama iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan menggunakan konsep syariah murabahah dengan angsuran sesuai kemampuan nasabah yang telah disepakati sejak awal sampai akhir masa pembiayaan sehingga memberikan ketenangan dan kepastian jumlah pembayaran (angsuran) bagi nasabah.

Tujuan : Untuk pemilikan mobil baik baru maupun lama. c. Multi Guna iB

Multi Guna iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan menggunakan konsep syariah murabahah dengan angsuran sesuai

kemampuan nasabah yang telah disepakati sejak awal sampai akhir masa pembiayaan sehingga memberikan ketenangan dan kepastian jumlah pembayaran (angsuran) bagi nasabah.

Tujuan : Untuk pembelian barang-barang multi guna yang halal selain pembelian rumah dan mobil.

d. Multi Jasa iB

Multi Jasa iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan menggunakan konsep syariah ijarah dengan angsuran sewa sesuai kemampuan nasabah yang telah disepakati sejak awal sampai akhir masa pembiayaan sehingga memberikan ketenangan dan kepastian jumlah pembayaran (angsuran) sewa bagi nasabah.

Tujuan : Paket Umroh dan Paket Pendidikan. e. Pembiayaan Bisnis Investasi iB

Pembiayaan Bisnis Investasi iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan menggunakan konsep syariah murabahah dengan angsuran sesuai kemampuan nasabah yang telah disepakati sejak awal sampai akhir masa pembiayaan sehingga memberikan ketenangan dan kepastian jumlah pembayaran (angsuran) bagi nasabah.

Tujuan : Pembelian barang-barang investasi usaha produktif ( properti, kendaraan, mesin, alat-alat berat, dan barang-barang investasi lainnya). f. Pembiayaan Bisnis Modal Kerja iB

Pembiayaan Bisnis Modal Kerja iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan menggunakan konsep syariah mudharabah

dan musyarakah dengan nisbah bagi hasil yang telah disepakati antara bank dan nasabah.

Tujuan : Modal kerja usaha produktif (pengadaan bahan baku, barang dagangan/persediaan, kebutuhan menutupi hutang / piutang usaha dan kebutuhan operasional dan ekspansi usaha lainnya).

g. Gadai Syariah iB

Gadai Syariah iB dari Bank Mega Syariah adalah fasilitas pinjaman dana dengan menggadaikan barang berharga termasuk fasilitas penyimpanannya tanpa adanya tambahan pada saat pengembalian pinjaman dengan menggunakan konsep syariah qardh yaitu pinjaman tanpa tambahan dan konsep syariah Ijarah yaitu perjanjian sewa tempat penyimpanan barang berharga.

Tujuan : Pinjaman untuk menjalankan usaha, kebutuhan mendesak dan keperluan lainnya yang jelas dan sesuai syariah.

h. Bank Garansi iB

Bank Garansi iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan menggunakan konsep syariah kafalah yaitu akad penjaminan yang diberikan oleh Bank Mega Syariah kepada pihak penerima jaminan (nasabah) atas permintaan pihak terjamin.

Tujuan :

Garansi Penawaran (Tender Guarantee / Bid Bond). Garansi Pelaksanaan (Performance Guarantee). Garansi Uang Muka (Advance Payment Bond). Garansi Pemeliharaan (Retention/Maintenance Bond).

i. PRK Syariah iB

PRK Syariah iB dari Bank Mega Syariah adalah fasilitas pembiayaan dengan line facility dimana penarikan dana nya dapat dilakukan sewaktu-waktu melalui penggunaan rekening koran/giro berdasarkan kebutuhan usaha nasabah yang telah disepakati menggunakan konsep syariah musyarakah dengan nisbah bagi hasil yang disepakati antara bank dan nasabah.

Tujuan : Modal Kerja Usaha Produktif dengan Line Facility. c. Jasa dan Layanan

a. Mega Syariah CARD

MegaSyariah CARD merupakan fasilitas kartu ATM serbaguna bagi nasabah rekening tabungan Bank Mega Syariah yang dapat digunakan untuk penarikan tunai pada seluruh AMT berlogo ATM Bersama. b. Mega Syariah SAFE DEPOSIT BOX

MegaSyariah SAFE DEPOSIT BOX adalah fasilita penyimpanan barang berharga (safe deposit box) dengan berbagai ukuran dan harga hemat.

4.2 Pembahasan 4.2.1 Analisis Kualitatif

4.2.1.1 Analisis Biaya Operasional PT Bank Syariah Mega Indonesia

Untuk mengetahui bagaimana kondisi biaya operasional pada PT Bank Syariah Mega Indonesia sebagai variabel X diperoleh dari data laporan keuangan neraca dan laba rugi tahunan selama periode 2004 sampai dengan 2009. Variabel X yang nilainya diperoleh dengan mengalikan total biaya operasional (biaya operasional dan biaya non operasional) dengan porsi pembiayaan murabahah

terhadap total pendapatan operasional (pendapatan operasional dan pendapatan non operasional) dengan rumus :

Biaya

Operasional =

Pembiayaan Murabahah

X Total Biaya Operasional Total Pendapatan Operasional

Sumber: Amad Chumsoni; 2006

Besarnya biaya operasional dari periode tahun 2004 – 2009 dapat dilihat dari tabel sebagai berikut :

Tabel 4.1 Biaya Operasional

PT Bank Syariah Mega Indonesia

(dalam jutaan rupiah)

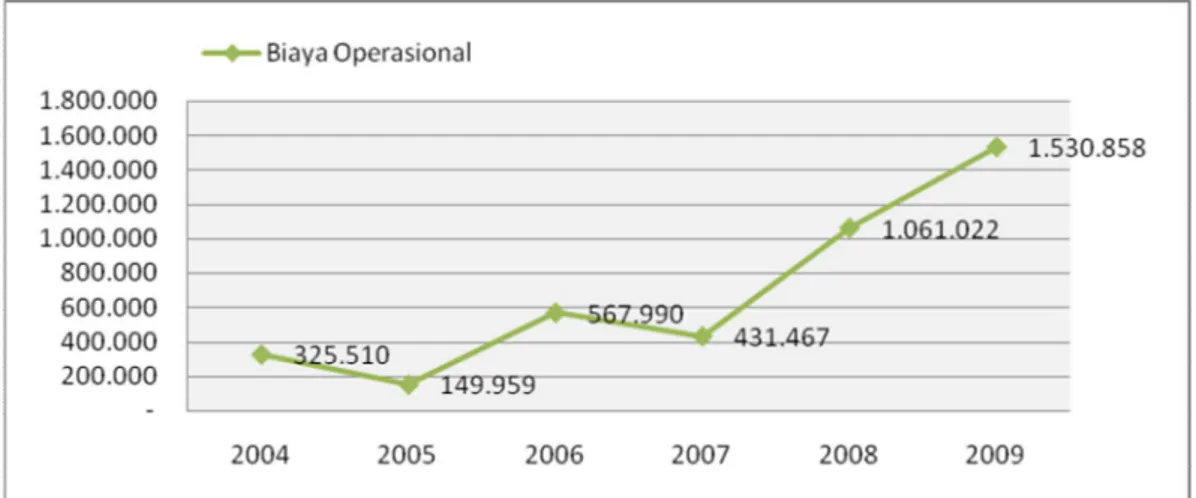

Tahun Pembiayaan Murabahah Total Pendapatan Operasional Total Biaya Operasional Biaya Operasional Selisih Perkem- bangan 2004 205.538 17.737 28.090 325.510 - - 2005 271.985 56.124 30.944 149.959 (175.550) -53,93% 2006 1.956.440 258.148 74.945 567.990 418.031 278,76% 2007 1.746.971 399.559 98.683 431.467 (136.523) -24,04% 2008 1.927.114 368.082 202.657 1.061.022 629.556 145,91% 2009 2.823.858 764.704 414.558 1.530.858 469.835 44,28% Sumber: Laporan keuangan neraca dan laba rugi PT Bank Mega Syariah Indonesia

Untuk lebih jelas dan memudahkan dalam mengetahui biaya operasional dari tabel di atas maka dibuatlah grafik biaya operasional. Berikut grafik dari biaya operasional pada PT Bank Mega Syariah Indonesia dari tahun 2004 sampai dengan tahun 2009 :

Gambar 4.1 Grafik Biaya Operasional PT Bank Mega Syariah Indonesia periode tahun 2004-2009

Penjelasan data beserta unsur-unsur biaya operasional berdasarkan dari grafik diatas adalah sebagai berikut :

1. Pada tahun 2004 tepatnya bulan September 2004 bank mega syariah melakukan operasinya dan menjadi bank umum syariah, dengan biaya operasional sebesar Rp. 325.510 juta biaya ini digunakan untuk membangun 2 kantor pusat operasional dan 1 kantor pusat serta kebutuhan lainnya dalam rangka mangembangkan usaha jasa di bidang keuangan perbankan syariah melalui pembiayaan.

2. Pada tahun 2005 biaya operasional sebesar Rp. 149.959 juta menurun 53,93% dari tahun sebelumnya dari penurunan biaya ini bank tetap melakukan investasi yang disalurkan, salah satunya untuk menambah 2 unit kantor pusat operasional atau kantor cabang sehingga total ada 4 unit kantor pusat operasional, serta 3 unit kantor cabang pembantu, bila kita lihat dari rasio keuangan aktiva produktif dimana PPAP atau Penyisihan Pengahapusan Aktiva Produktif menurun yaitu 0,73% dari tahun sebelumnya yaitu 2,39% artinya Bank Mega Syariah pada tahun 2005 belum

banyak melakukan penyaluran dana sehingga berpengaruh terhadap keuntungan. Bila dilihat dari tingkat efisiensi bank tahun 2005 BOPO naik sebesar 95,01% dibanding tahun 2004 86,50% artinya, kinerja bank di tahun 2005 tingkat efisiensinya rendah (rasionya meningkat) dari tahun sebelumnya. Mengingat semakin tinggi rasio BOPO suatu bank, menunjukkan semakin rendah efisiensi bank tersebut, diungkapkan oleh Gubernur Bank Indonesia (Darmin Nasution).

3. Pada tahun 2006 biaya operasional mengalami kenaikan sebesar Rp. 567.990 juta atau mengalami perkembangan 278,76%, diantaranya kenaikan biaya tenaga kerja sebesar Rp. 16.431 juta, biaya administrasi sebesar Rp. 14.671 juta, biaya PPAP sebesar Rp. 18.959 juta dan biaya lainnya sebesar Rp. 8.668 juta, kenaikan rata-rata ini disebabkan pada saat tahun 2006 Bank Mega Syariah melakukan kebijakan pengembangan perbankan syariah yang diarahkan pada pencapaian sasaran strategis yang meliputi:

a. Pemenuhan kepatuhan pada prinsip syariah. b. Penyempurnaan ketentuan kehati-hatian. c. peningkatan efisiensi operasi dan daya saing.

d. Pemeliharaan kestabilan sistem dan kemanfaatan bagi perekonomian. e. Peningkatan kompetensi profesionalisme sumber daya insani.

f. Serta pemberdayaan fungsi sosial bank syariah (voluntary sector) secara optimal.

Berdasarkan kebijakan pengembangan perbankan syariah ini bank syariah khususnya Bank Mega Syariah gencar dalam melakukan promosi serta serta pelayanan yang baik sebagai daya tarik untuk memperbanyak nasabah. Bila

dilihat dari rasio keuangan maka terlihat Giro Wajib Minimum (GWM) yaitu 6.46% lebih kecil dari tahun sebelumnya yg mencapai 9,80%, GWM ini bertujuan agar perbankan dapat mengelola likuiditas yang lebih baik serta mampu menghadapi tantangan perekonomian di masa depan. Terbukti di tahun 2006 penyaluran pembiayaan untuk murabahah saja naik sebesar Rp. 1.956.440 juta yang di tahun sebelumnya yaitu Rp. 271.985 juta dengan selisih yang sangat besar yaitu Rp. 1.684.455 juta.

4. Pada tahun 2007 Bank Mega Syariah mengalami penurunan biaya operasional sebesar Rp. 431.467 juta. Dengan rincian biaya tenaga kerja sebesar Rp. 25.134 juta, dibanding tahun lalu sebesar Rp. 16.431 juta mengalami kenaikan 53,97% atau sebesar Rp. 8.703 juta, biaya administrasi sebesar Rp. 12.057 juta, dibanding tahun lalu sebesar Rp. 14.671 juta mengalami penurunan 17,85% atau sebesar Rp. 2.614 juta. Pada tahun 2007 telah dibukukan beban biaya Penyisihan Penghapusan Aktiva Produktif (PPAP) sebesar Rp. 21.068 juta, sedangkan pada tahun lalu beban biaya PPAP adalah sebesar Rp. 18.959 juta mengalami kenaikan 11,12% atau sebesar Rp. 2.109 juta, serta biaya lainnya sebesar Rp. 19.325 juta, dibanding tahun lalu sebesar Rp. 8.668 juta mengalami peningkatan 122,95% atau sebesar Rp. 10.657 juta. Penurunan biaya operasional ini disebabkan porsi penyaluran dana atau pembiayaan pada tahun 2007 lebih kecil Rp. 1.746.971 juta dibanding tahun lalu yaitu sebesar Rp. 1.956.440 juta mengalami penurunan 10,71% atau sebesar Rp. 209.469 juta. Pada tahun 2007 diungkapkan oleh team leader Bank Mega Syariah Budi Sulistiyo, merupakan tahun dimana outstanding pembiayaan murabahah

mengalami penurunan yang sangat besar, penurunan outstanding yang didominasi pembiayaan murabahah melalui lessing ini banyak diambil oleh bank lain, sehingga bank melakukan kehati-hatian yang ekstra dalam menyetujui proposal pengajuan pembiayaan. Selain itu Bank Mega Syariah juga menyiapkan investasi untuk masuk ke sektor usaha mikro kecil menengah dengan produk mega mitra syariah (M2S), UKM syariah dan gadai mega syariah. Namun, bila dilihat dari rasio keuangan maka terlihat rasio BOPO menurun sebesar 67,84% dari tahun sebelumnya 79,44%, artinya tingkat efisiensi bank pada tahun tersebut membaik (rasio BOPO menurun) sehingga kenaikan biaya operasional tahun 2007 dinilai wajar. 5. Pada tahun 2008 biaya operasional mangalami kenaikan pesat Rp.

1.061.022 juta dengan rincian biaya operasional yaitu biaya tenaga kerja sebesar Rp. 88.912 juta, dibanding tahun lalu sebesar Rp. 25.134 juta mengalami kenaikan 253,75% atau sebesar Rp. 63.778 juta, biaya administrasi sebesar Rp. 17.239 juta, dibanding tahun lalu sebesar Rp. 12.057 juta mengalami kenaikan 42,98% atau sebesar Rp. 5.182 juta. Pada tahun 2008 telah dibukukan beban biaya Penyisihan Penghapusan Aktiva Produktif (PPAP) sebesar Rp. 24.968 juta, sedangkan pada tahun lalu beban biaya PPAP adalah sebesar Rp. 21.068 juta mengalami kenaikan 18,51% atau sebesar Rp. 3.900 juta. Serta biaya lainnya yaitu sebesar Rp. 26.923 juta, dibanding tahun lalu sebesar Rp. 19.325 juta mengalami kenaikan 39,32% atau sebesar Rp. 7.598 juta. Kenaikan biaya operasional ditahun 2008 terkait dengan system aplikasi baru, diantaranya masuknya Bank Mega Syariah ke sektor usaha mikro kecil menengah dengan produk

mega mitra syariah (M2S), UKM syariah dan gadai mega syariah, dan ekspansi jaringan kantor yang memerlukan investasi cukup besar diantaranya penambahan 202 kantor dengan rincian diantaranya : 1 kantor pusat, 18 kantor cabang, 177 kantor cabang pembantu dan 6 kantor kas. Jaringan ini telah tersebar diberbagai kota di Pulau Jawa, Sumatera, Kalimantan dan Sulawesi guna menjangkau nasabah diseluruh pelosok Indonesia. Disamping itu bila dilihat berdasarkan tingkat efisien bank maka dapat dilihat perhitungan rasio keuangan berdasarkan rentabilitas rasio BOPO yaitu meningkat sebesar 89,03% dari tahun sebelumnya 67,84%, artinya tingkat efisiensi bank pada tahun 2008 memburuk (rasionya meningkat), mengingat faktor yang mempengaruhi efisiensi adalah kemampuan mengelola dan menekan biaya tenaga kerja dan optimalisasi penggunaan teknologi informasi, hal ini diungkapkan oleh Deputi Gubernur Bank Indonesia Budi Rochadi. Terbukti dari biaya tenaga kerja yang mencapai porsi tertinggi dari seluruh biaya operasional bank.

6. Pada tahun 2009 biaya operasional sebesar Rp. 1.530.858 juta atau naik 44,28% dari tahun lalu, dengan rincian biaya operasional yaitu biaya tenaga kerja selama 2009 sebesar Rp. 188.979 juta, disbanding tahun 2008 sebesar Rp. 88.912 juta mengalami kenaikan 112,55% atau sebesar Rp. 100.067 juta, biaya administrasi sebesar Rp. 55.178 juta, meningkat Rp. 37.939 juta atau 220,08% dibanding tahun 2008 sebesar Rp. 17.239 juta. Pada tahun 2009 telah dibukukan beban biaya Penyisihan Penghapusan Aktiva Produktif (PPAP) sebesar Rp. 50.503 juta. Sementara di tahun 2008 beban biaya PPAP adalah sebesar Rp. 24.968 juta mengalami kenaikan 102.27%

atau sebesar Rp. 25.535 juta, serta biaya lainnya yaitu sebesar Rp. 56.412 juta, dibanding tahun lalu sebesar Rp. 26.923 juta mengalami kenaikan 109,53% atau sebesar Rp. 29,489 juta. Kenaikan biaya operasional tahun 2009 terkait dengan Bank Mega Syariah yang terus fokus pada sektor usaha mikro kecil menengah dengan produk mega mitra syariah (M2S), UKM syariah dan gadai mega syariah.. Bila kita lihat tingkat efisiensinya maka rasio BOPO menurun sebesar 84,42% dari tahun lalu sebesar 89,03% artinya tingkat efisiensinya membaik (rasionya menurun). Dan kondisi peningkatan biaya operasional ini dianggap wajar oleh Bank Mega Syariah. Berdasarkan Analisa diatas dapat ditarik kesimpulan bahwa biaya operasional setiap tahunnya cenderung mengalami kenaikan. Kenaikan yang paling tinggi terjadi pada tahun 2006 sebesar 278,76%, hal ini dikarenakan pada tahun 2006 kebijakan pengembangan perbankan syariah diarahkan pada pencapaian sasaran strategis, namun kenaikan ini dianggap wajar, dilihat dari tingkat BOPO yang menurun dari 95,01% menjadi 79,44% artinya efisiensi biaya operasional bank lebih baik dari tahun sebelumnya. Kenaikan biaya operasional yang pesat juga dialami pada tahun 2009 yaitu Rp1.061.022 atau 145,91% dari tahun 2008, kondisi ini terkait ekspansi yang makin meluas serta berfokus pada sektor usaha mikro kecil menengah dengan produk mega mitra syariah (M2S), UKM syariah dan gadai mega syariah. Sedangkan pada tahun tahun 2007 Bank Mega Syariah mengalami penurunan biaya operasional sebesar Rp. 431.467 juta hal ini disebabkan karena outstanding pembiayaan muarabahah mengalami penurunan yang sangat besar, sehingga Bank Mega Syariah melakukan efisiensi biaya operasional serta melakukan kehati-hatian yang ekstra dalam menyetujui

proposal pengajuan pembiayaan yang menyebabkan penyaluran dana di tahun 2007 menjadi lebih kecil dibanding tahun lalu.

4.2.1.2 Analisis Margin Murabahah PT Bank Syariah Mega Indonesia

Untuk mengetahui besarnya pendapatan margin murabahah yang diperoleh, sebagai variabel Y diperoleh dari data laporan neraca dan laba rugi selama periode 2004 - 2009. Besarnya pendapatan margin murabahah dapat dilihat dari tabel yang disajikan di bawah ini:

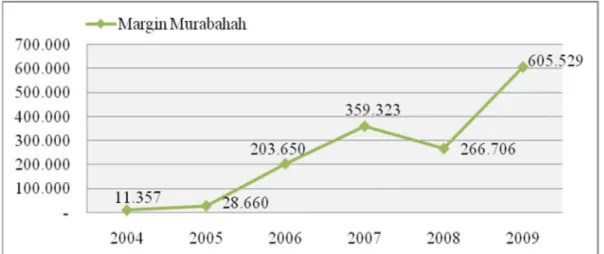

Tabel 4.2 Margin Murabahah

PT Bank Syariah Mega Indonesia

(dalam jutaan rupiah)

Tahun Margin

Murabahah Selisih Perkembangan

2004 11.357 - - 2005 28.660 17.303 152,36% 2006 203.650 174.990 610,57% 2007 359.323 155.673 76,44% 2008 266.706 (92.617) -25,78% 2009 605.529 338.823 127,04% Sumber ; laporan keuangan neraca dan laba rugi PT Bank Mega Syariah Indonesia

Untuk lebih jelas dan memudahkan dalam mengetahui margin murabahah dari tabel di atas maka dibuatlah grafik biaya operasional. Berikut grafik dari

margin murabahah pada PT Bank Mega Syariah Indonesia dari tahun 2004

Gambar 4.2 Grafik Margin Murabahah PT Bank Mega Syariah Indonesia periode tahun 2004-2009

Penjelasan data margin murabahah berdasarkan dari grafik diatas :

1. Meskipun tergolong bank yang baru melakukan operasinya pada bulan November 2004 Bank Mega Syariah mendapatkan margin murabahah sebesar Rp11.357 dari total pembiayaan murabahah yang disalurkan sebesar Rp. 205.538 juta dengan harga margin pembiayaan yang cukup rendah yaitu sebesar 11.8%.

2. Pada tahun 2005 mengalami kenaikan margin murabahah Rp. 28.660 juta atau mengalami perkembangan sebesar 152,36% dari pembiayaan yang telah di salurkan, hal ini seiring dengan efisiensi biaya operasional yang dilakukan oleh Bank Mega Syariah serta tercapainya target pendapatan yang diharapkan (expected yield). Selain itu bertambahnya pembiayaan yang disalurkan naik sebesar Rp. 271.985 juta yang di tahun sebelumnya Rp. 205.538 juta dengan selisih Rp. 66.447 juta, yang juga menjadi faktor naiknya margin murabahah. Namun bila dilihat dari rasio keuangan yaitu rasio BOPO ditahun 2005 yaitu naik sebesar 95,01% yang di tahun sebelumnya 86,50%, hal ini berarti tingkat efisiensi bank pada tahun 2005

tergolong memburuk, namun masih tergolong wajar karena diimbangi dengan naiknya margin yang mencapai 152,36%.

3. Pada tahun 2006 bank mega syariah mengalamin kenaikan margin

murabahah sebesar Rp. 203.650 juta yang sebelumnya yang hanya

mengalami kenaikan Rp. 28.660 juta hal ini berkenaan dengan menurunnya harga jual margin pembiayaan, sehingga menyebabkan banyak nasabah yang mengincar pembiayaan dengan margin yang rendah. Selain itu faktor yang mempengaruhi naiknya margin murabahah yaitu UU No. 3 tahun 2006 tentang perubahan atas UU No. 7 Tahun 1989 tentang peradilan Agama. Bila dibandingkan dengan ketentuan pasal 49 UU No. 7 Tahun 1989, dalam pasal 49 Undang-undang No. 3 Tahun 2006 terdapat 3 (tiga) tambahan kewenangan baru bagi Pengadilan Agama, yaitu : zakat huruf (g), infaq huruf (h) dan ekonomi syari’ah huruf (i). Penjelasan huruf (i) pasal 49 Undang-undang No. 3 Tahun 2006 mengatakan bahwa yang dimaksud dengan “ekonomi syari’ah” adalah perbuatan atau kegiatan usaha yang dilaksanakan menurut prinsip syari’ah, antara lain meliputi :

a. Bank syari’ah;

b. Lembaga keuangan mikro syari’ah; c. Asuransi syari’ah;

d. Reasuransi syari’ah; e. Reksa dana syari’ah;

f. Obligasi syari’ah dan surat berharga berjangka menengah syari’ah; g. Sekuritas syari’ah;

i. Pegadaian syari’ah;

j. Dana pensiun lembaga keuangan syari’ah; dan k. Bisnis syari’ah

Berdasarkan Pasal 49 Undang-undang No. 3 Tahun 2006, bank syariah secara tidak langsung mendapat dukungan besar dari pemerintah sehingga pada tahun 2006 bank syariah khususnya Bank Mega Syariah melakukan pembiayaan dan promosi dengan gencar sehingga masyarakat dapat mengenal lebih jauh tentang perbankan syariah, sehingga selisih pembiayaan murabahab meningkat tajam yaitu sebesar Rp. 1.684.455 juta, dari pada tahun sebelumnya yang hanya mengalami kenaikan Rp 66.447 juta. Bila kita lihat dari tingkat rasio keuangan maka terlihat bahwa rasio BOPO mengalami penurunan yaitu dari 95,01% menjadi 79,44% artinya pada tahun ini Bank Mega Syariah tergolong dalam tingkat yang efisien yang baik, karena mengingat BOPO yang ideal bergerak antara 70% - 80%, ungkap Ukay Karyadi dalam harian Koran Jakarta edisi 365.

4. Pada tahun 2007 margin murabahah naik Rp359.323 atau mengalami perkembangan sebesar 76,44% hal ini terkait oleh strategi bisnis yang dijalankan oleh Bank Mega Syariah diantaranya :

a. Peningkatan penyaluran pembiayaan kepada masyarakat melalui lembaga keuangan bank, lembaga keuangan bukan bank, dan koperasi, baik yang sudah eksis maupun baru.

b. Peningkatan kualitas layanan, proses IT, dan kepuasan nasabah.

c. Eliminasi pemborosan dan reduksi biaya operasional secara berkelanjutan.

d. Penambahan dan perluasan jaringan (Kantor Cabang dan Kantor Cabang Pembantu) di wilayah-wilayah pusat bisnis dan perdagangan. e. Meningkatkan kualitas SDM khususnya di bidang sales.

Namun dari sisi pembiayaan murabahah tahun 2007 mengalami penurunan hingga mencapai Rp. 209.469 juta, hal ini dipengaruhi oleh kehati-hatian Bank Mega Syariah dalam menyalurkan pembiayaan. Hal ini terkait

outstanding pembiayaan murabahab yang menurun.

5. Pada tahun 2008 bank mega syariah mengalamin penurunan margin

murabahah sebesar 25,78%, kondisi ini disebabkan kerena Bank Mega

Syariah mengurangi penyaluran dana pada sektor korporasi dan komersil, yang sebelumnya menjadi fokus utama, dan beralih fokus ke sektor baru yaitu usaha mikro kecil menengah dengan produk mega mitra syariah (M2S), UKM syariah dan gadai mega syariah, selain itu, Bank Mega Syariah juga melakukan kehati-hatian dalam melakukan pembiayan karena belum sepenuhnya yakin dengan kinerja beberapa sektor ekonomi akibat menurunnya ekonomi nasional ditandai meningkatnya inflasi pada akhir tahun 2008 sehingga, Direktur Utama Bank Mega Syariah (BMS), Benny Witjaksono menyatakan, Bank Mega Syariah menaikkan margin pembiayaan antara setengah hingga satu persen menjadi 15 hingga 15,5 %,

margin pembiyaan bank umum syariah itu sebelumnya ditawarkan pada

posisi sekitar 14,5%. Peningkatan margin pembiayaan ini dipicu kenaikan suku bunga Bank Indonesia (BI rate), yang sebelumnya 8,50 menjadi 8,75%. Dipakainya suku bunga Bank Indonesia sebagai dasar penetapan

margin dikarenakan bank syariah mengantisipasi akan adanya penurunan

nilai uang di masa yang akan datang.

6. Pada tahun 2009 terjadi kenaikan margin murabahah yaitu sebesar 127,04%, berdasarkan data Laporan Perkembangan Perbankan Syariah 2009, peningkatan ini dipengaruhi oleh pertumbuhan ekonomi nasional yang mulai membaik dilihat dari inflasi pada akhir desember 2008 mencapai 11,06% menjadi 2,71% pada bulan juli 2009 yang secara tidak langsung mempengaruhi naiknya margin murabahah. Penurunan inflasi ini mendorong Bank Indonesia mengurangi BI Rate hingga 250 basis point ke level 6,75%, yang mengakibatkan daya beli masyarakat meningkat, kepercayaan terhadap pasar keuangan juga terus meningkat. Maka dari itu Bank Mega Syariah mengambil kebijakan langkah bisnis dengan lebih fokus pada pembiayaan mikro melalui Mega Mitra Syariah (M2S) dan Gadai Syariah Mega. Bisnis joint financing, pembiayaan komersil dan Koperasi tetap dipertahankan, namun porsi pembiayaan dibatasi, sementara itu pembiayaan korporasi dikurangi. Kebijakan ini merupakan tindak lanjut reprofiling pembiayaan di Bank Mega Syariah ditahun 2008, ungkap Direktur Utama Bank Mega Syariah (BMS), Benny Witjaksono. Reprofiling merupakan program penawaran pertukaran dengan maksud untuk menata ulang struktur jatuh tempo obligasi agar menjadi lebih seimbang.

Perkembangan margin murabahah dari tahun 2004 sampai dengan tahun 2009 cenderung mengalami kenaikan. Kenaikan margin murabahah terjadi pada tahun 2009 yaitu sebesar 127,04%, kenaikan ini dipengaruhi oleh pertumbuhan

ekonomi nasional yang mulai membaik. Sehingga mengakibatkan daya beli masyarakat meningkat, dengan kepercayaan terhadap pasar keuangan juga terus meningkat, yang pada akhirnya pendapatan bank meningkat seiring dengan besarnya pembiayaan murabahah yg di salurkan oleh Bank Mega Syariah. Namun pada tahun 2008 margin murabahah juga mengalami penurunan yaitu sebesar 25,78%, kondisi ini disebabkan karena pada tahun ini pembiayaan murabahah mengalami kenaikan namun tidak dibarengi dengan efisiensi biaya operasional, sehingga pendapatan operasional menurun, hal ini bisa dilihat dari meningkatnya rasio BOPO sebesar 89,03% dari tahun sebelumnya 67,84%, artinya tingkat efisiensinya memburuk atau bank banyak melakukan pemborosan biaya operasional sehingga margin murabahah menurun.

4.2.2 Analisis Kuantitatif

4.2.2.1 Analisis pengaruh Biaya Operasional terhadap Margin Murabahah Pada PT Bank Syariah Mega Indonesia

Biaya operasional sebagai variabel independen (variabel X) berpengaruh terhadap margin murabahah sebagai variabel dependen (variabel Y). Setiap kenaikan biaya operasional belum tentu diikuti pula oleh penurunan margin

murabahah, dan sebaliknya setiap terjadi penurunan biaya operasional belum

tentu diikuti oleh kenaikan margin murabahah. Hal tersebut dapat dilihat pada tabel di bawah ini:

Tabel 4.3

Biaya Operasional dan Margin Murabahah PT Bank Syariah Mega Indonesia

(dalam jutaan rupiah)

Tahun Biaya Operasional Perkembangan Margin Murabahah Perkembangan 2004 Rp 325.510 11.357 2005 Rp 149.959 -53,93% 28.660 152,36% 2006 Rp 567.990 278,76% 203.650 610,57% 2007 Rp 431.467 -24,04% 359.323 76,44% 2008 Rp 1.061.022 145,91% 266.706 -25,78% 2009 Rp 1.530.858 44,28% 605.529 127,04% Sumber: Laporan keuangan neraca dan laba rugi PT Bank Mega Syariah Indonesia

Berdasarkan data biaya operasional dan margin murabahah diatas, maka dapat dianalisis besarnya pengaruh biaya operasional terhadap margin

murabahah. Untuk mengetahui besarnya pengaruh tersebut, dapat dilihat pada

grafik di bawah ini :

Gambar 4.3 Grafik analisis pengaruh biaya operasional terhadap margin murabahah PT Bank Mega Syariah Indonesia periode tahun 2004-2009

Berdasarkan tabel dan grafik diatas dapat dilihat bahwa pada tahun 2009 biaya operasional dan margin murabahah mengalami peningkatan yang cukup tinggi, hal ini terjadi karena dilihat dari tingkat rasio BOPO lebih kecil dari tahun sebelumnya, artinya pada tahun 2009 Bank Mega Syariah mengalami efisiensi biaya operasional. Maka dapat disimpulkan bahwa semakin efisien biaya operasional bank maka semakin besar bank mendapatkan margin murabahah. Hal ini sesuai dengan teori Perwataatmadja: 2005, yang menyatakan bahwa, semakin efisien biaya operasi bank maka akan semakin murah harga jual bank atau semakin tinggi peluang memperoleh margin, dengan catatan expected yield bank tidak terlalu besar. Karena jika expected yield bank besar maka akan mempengaruhi tingginya harga margin yang menyebabkan peluang mendapatkan nasabah pembiayaan dan memperoleh margin murabahah semakin kecil.

Untuk mengetahui lebih jelas, penulis akan melakukan analisis biaya operasional terhadap margin murabahah dengan menggunakan analisis statistik, yaitu Analisis Regresi Linier Sederhana, Korelasi Pearson, dan Koefisien Deteriminasi yang digunakan untuk mengetahui ada atau tidaknya pengaruh biaya operasional terhadap margin murabahah dan berapa besar pengaruhnya.

a. Analisis Regresi Linier Sederhana

Analisis regresi sederhana adalah salah satu alat analisis yang digunakan untuk mengetahui besarnya pengaruh variabel independen (X) terhadap variabel dependen (Y). Adapun perhitungannya sebagai berikut :

2 2X

X

n

Y

X

XY

n

b

Tabel 4.4Perhitungan Variabel X dan Variabel Y

X Y XY X2 Y2 325.510 11.37 5 3.696.817.070 105.956.760.100 128.981.449 149.959 28.660 4.297.824.940 22.487.701.681 821.395.600 567.990 203.650 115.671.163.500 322.612.640.100 41.473.322.500 431.467 359.323 155.036.016.841 186.163.772.089 129.113.018.329 1.061.022 266.706 282.980.933.532 1.125.767.684.484 71.132.090.436 1.530.858 605.529 926.978.913.882 2.343.526.216.164 366.665.369.841

∑X = ∑Y = ∑XY = ∑X² = ∑Y² =

4.066.806 1.475.225 1.488.661.669.765 4.106.514.774.618 609.334.178.155 Sumber : Output hasil perhitungan microsoft exel

Nilai a dan b dicari dengan menggunakan rumus least square sebagai berikut : = (1.475.225)(4.106.514.774.618)-(4.066.806)(1.488.661.669.765) 6(4.106.514.774.618)-(4.066.806)2 = (6.058.033.258.385.840.000)-(6.054.098.210.570.320.000) (24.639.088.647.708)-(16.538.911.041.636) = 3.935.047.815.518.210 8.100.177.606.072 a = 485,798 = 6(1.488.661.669.765)-(4.066.806)(1.475.225) 6(4.106.514.774.618)-(4.066.806)2 = (8.931.970.018.590)-(5.999.453.881.350) (24.639.088.647.708)-(16.538.911.041.636)

2 2 2X

X

n

XY

X

a

=

2.932.516.137.240 8.100.177.606.072

b = 0,362031091

Hasil pengolahan data dengan menggunakan SPSS versi 12.0 for windows adalah sebagai berikut :

Tabel 4.5

Tabel Statistik SPSS Coefficients(a)

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 485,798 93972,358 ,005 ,996 BiayaOperasional ,362 ,114 ,847 3,187 ,033

a Dependent Variable: MarginMurabahah

Sumber : Hasil output SPSS versi 12.0 for windows

Dari hasil perhitungan manual dan output dari pengolahan data menggunakan program SPSS versi 12.0 for windows di atas, maka diperoleh persamaan regresi sebagai berikut :

Y = 485,798+ 0,362.X, artinya nilai a dan b tersebut adalah :

a = 485,798ini menunjukkan apabila tidak terdapat biaya operasional maka

margin murabahah = 485,798

b = 0,362 ini menunjukkan setiap adanya kenaikan biaya operasional akan diikuti dengan kenaikan margin murabahah sebesar 0,362 begitupun sebaliknya.

Pada tabel 4.5 dapat dilihat bahwa nilai probabilitas pengaruh biaya operasional terhadap margin murabahah sebesar 0,033. Angka probabilitas

0,033< dari 0,05, maka model regresi ini layak digunakan untuk memprediksi

margin murabahah pada PT Bank Mega Syariah Indonesia.

b. Analisis Korelasi (pearson)

Untuk memastikan kuat atau lemahnya hubungan antara antara variabel

independen dengan variabel dependen. Koefisien korelasi yang dinyatakan

dengan “r” dari pearson dapat dicari dengan menggunakan persamaan berikut:

2 2

2

2

)

)(

(

)

(

Y

Y

n

X

X

n

Y

X

XY

n

r

r = 6(1.488.661.669.765)-(4.066.806)(1.475.225) [6(4.106.514.774.618)-(4.066.806)²][6(609.334.178.155)-(1.475.225)²] = (8.931.970.018.590)-(5.999.453.881.350) [24.639.088.647.708-16.538.911.041.636][3.656.005.068.930-2.176.288.800.625] = 2.932.516.137.240 (8.100.177.606.072)(1.479.716.268.305) = 2.937.714.142.910 11.985.964.579.864.600.000.000.000 = 2.932.516.137.240 3.462.075.184.028 r = 0,847039992Untuk memperkuat hasil perhitungan di atas maka penulis juga menyajikan hasil perhitungan menggunakan SPSS 12.0 For Windows mengenai Analisis Koefisien Pearson sebagai berikut:

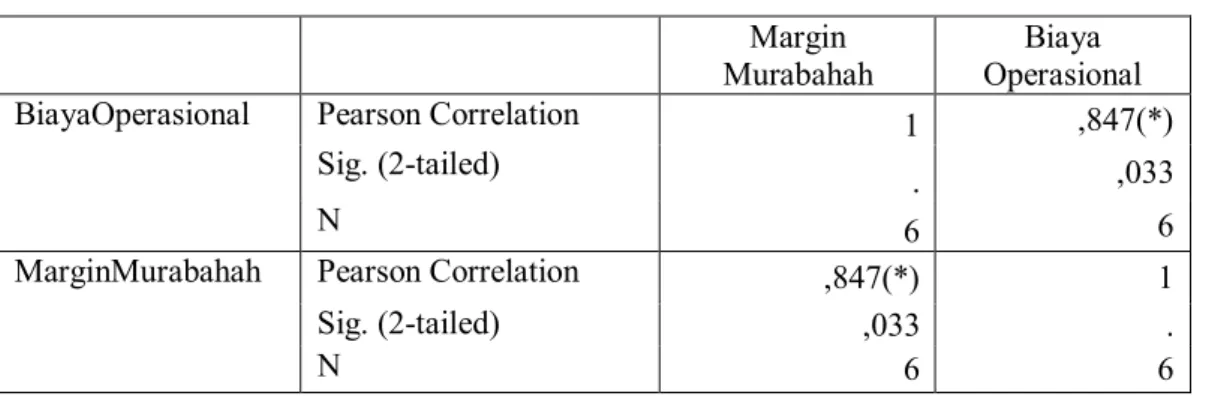

Tabel 4.6

Tabel Statistik SPSS Correlations

Margin Murabahah

Biaya Operasional

BiayaOperasional Pearson Correlation 1 ,847(*)

Sig. (2-tailed)

. ,033

N 6 6

MarginMurabahah Pearson Correlation ,847(*) 1

Sig. (2-tailed) ,033 .

N 6 6

* Correlation is significant at the 0.05 level (2-tailed). Sumber ; Hasil output SPSS versi 12.0 for windows

Berdasarkan hasil perhitungan manual maka di peroleh hasil nilai korelasi untuk pengaruh biaya operasional terhadap margin murabahah adalah 0,847 atau >0,75 – 1, artinya korelasi variabel biaya operasional dan margin murabahah sangat kuat. Korelasi positif menunjukkan bahwa hubungan antara biaya operasional dan margin murabahah sangat kuat dan searah, artinya jika biaya operasional menigkat 0,847 maka margin murabahah menigkat 0,847. Sedangkan berdasarkan hasil dari tabel 4.6 dengan menggunakan program SPSS versi 12.0 for

windows dapat diambil keputusan dengan ketentuan :

Jika probabilitas value < 0,05 maka Ho ditolak dan pengujian signifikan. Jika probabilitas value > 0,05 maka Ho diterima, maka pengujian tidak

signifikan.

Pada tabel 4.6 terlihat uji nilai-r atau probabilitas value adalah 0,033 atau < 0,05 maka Ho diterima dan pengujian signifikan. Dari kedua hasil koefisien korelasi pearson baik dengan cara manual atau dengan menggunakan program

Kd = (r)

2x 100

%

SPSS versi 12.0 for windows, ternyata hasilnya adalah signifikan, artinya biaya

operasional memiliki hubungan erat dengan margin murabahah pada PT Bank Mega Syariah Indonesia.

c. Koefisien Determinasi

Untuk mengetahui berapa persentase biaya operasional mempunyai pengaruh terhadap margin murabahah, digunakan koefisien determinasi. Perhitungan koefisien determinasi dengan menggunakan rumus adalah sebagai berikut :

= (0,847)2 x 100% = 0,717 x 100% Kd = 71,7%

Sedangkan perhitungan koefisien determinasi berdasarkan program SPSS

versi 12,0 for windows adalah sebagai berikut :

Tabel 4.7

Tabel Statistik SPSS Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,847(a) ,717 ,647 131980,783

a Predictors: (Constant), BiayaOperasional

Dengan demikian berdasarkan perhitungan manual dan menggunakan program SPSS versi 12.0 for windows diperoleh koefisien determinasi, yaitu (0,847)2 = 0,717= 71,7%. Dengan demikian, pengaruh biaya operasional terhadap

margin murabahah pada PT Bank Mega Syariah Indonesia adalah sebesar 71,7%

yang artinya kontribusi biaya operasional terhadap margin murabahah cukup besar. Hal ini tidak lain karena biaya operasional merupakan biaya-biaya yang

dikeluarkan bank dalam kegiatan penghimpunan dana dari berbagai sumber yang menjadi beban rugi laba Amad Chumsoni (2006; 37). biaya operasional yang diperhitungkan dalam konsep syariah adalah riil cost yang terdapat dalam biaya tenaga kerja, biaya administrasi, biaya penyisihan penghapusan aktiva produktif dan biaya lainnya. Margin murabahah yang diperoleh ini merupakan pendapatan operasional yang diperoleh bank dari kegiatan pembiayaan atau penyaluran dana. Dan sisanya sebesar 28,3% dipengaruhi oleh faktor-faktor lain yang tidak diteliti diantaranya adalah biaya dana atau biaya bagi hasil diantaranya terdiri dari tabungan, giro, deposito, semakin efektif perhitungan biaya dana maka akan memperbesar dana yang akan disalurkan, sehingga akan memberikan porsi pembiayaan yang lebih besar yang akan meningkatkan keuntungan margin

murabahah. Dan faktor kedua adalah keuntungan yang diharapkan (expected yield

bank) dengan keuntungan yang diharapkan kecil maka akan menurunkan harga jual margin bank yang mengakibatkan banyaknya nasabah akan mengambil pembiayaan dengan margin yang rendah sehingga potensi mendapatkan margin

murabahah lebih besar. Faktor ketiga yaitu dana pihak ketiga (DPK), semakin

besar dana pihak ketiga yang di terima maka akan menambah kemampuan bank untuk melakukan pembiayaan.

4.2.2.2 Pembahasan Hipotesis

1. Hipotesis Statistik

Ho : Tidak ada pengaruh yang signifikan antara biaya operasional dan

margin murabahah PT Bank Mega Syariah Indonesia.

Ha : Ada pengaruh yang signifikan antara biaya operasional dan

2. Penetapan Tingkat Signifikan

Untuk menguji diterima atau ditolaknya hipotesis, maka dilakukan dengan cara pengujian dua pihak dengan tingkat signifikansi sebesar 5 % (0,05). Dengan taraf signifikan α = 0,05 dimana df = n-2, dan t (α/2; n-2).

α/2 = 0,05/2 = 0,025 df = n – 2 = 6 – 2 = 4 t (0,025;6) = + 2,776

maka diperoleh t tabel = 2.776

4. Uji Hipotesis (Uji t)

Untuk mencari signifikan pengaruh variabel X terhadap Y maka peneliti melakukan Uji Signifikansi terhadap hasil korelasi pearson tersebut menggunakan statistik uji “t” student dengan rumus sebagai berikut:

Dari hasil perhitungan di atas, diperoleh thitung = 3.172 untuk melihat

signifikansinya, maka thitung tersebut dibandingkan dengan ttabel, yaitu diketahui

thitung > ttabel (3.172 > 2,776). Artinya Ho berada di daerah penolakan, dan Ha

diterima, menjelaskan bahwa antara variabel X dan variabel Y ada hubungannya.

2

1

2

r

n

r

t

hitung

Untuk penjelasan melalui gambar daerah penerimaan atau penolakan sebagai berikut :

Diketahui t hitung ≥ t tabel atau 3.172 ≥ 2.776 maka H0 ada di daerah

penolakan, berarti Haditerima artinya antara variabel X dan variabel Y ada hubungannya.

-2.776 2.776 3.172 Gambar 4.4

UJi Dua Pihak Daerah Penerimaan dan Penolakan Hipotesis

Berdasarkan gambar 4.3 bahwa t hitung berada di daerah penolakan yang

artinya secara umum biaya operasional memiliki pengaruh positif terhadap

margin murabahah. Pengaruh yang bersifat positif atau searah menerangkan

bahwa biaya operasional yang meningkat menyebabkan meningkatnya

margin murabahah perusahaan.

5. Penarikan Kesimpulan

Hasil analisis diketahui bahwa terdapat hubungan antara biaya operasional dengan margin murabahah diperoleh r = 0,847, berarti menunjukkan adanya hubungan korelasi yang sangat kuat dan bersifat positif dimana menurut aturan

Giulford termasuk hubungan keeratan (korelasi) yang sangat kuat. Karena thitung

diterima berarti biaya operasional mempunyai pengaruh terhadap margin

murabahah atau adanya korelasi searah antara variable-variabel yang di uji.

Sementara pengaruh biaya operasional terhadap margin murabahah sebesar 71,7% yang artinya margin murabahah yang diterima dipengaruhi oleh besarnya biaya operasional yang dikeluarkan untuk medapatkan lebih banyak nasabah dan sisanya sebesar 28,3% dipengaruhi oleh faktor-faktor lain yang tidak diteliti diantaranya adalah biaya dana atau biaya bagi hasil, keuntungan yang diharapkan (expected yield bank) dan dana pihak ketiga (DPK).