420

ANALISA SAHAM MENGGUNAKAN TRANSFORMASI

FOURIER STOKASTIK

Kharisma Yusea Kristaksa 1) Hanna Arini Parhusip 2), dan Bambang Susanto 3)

1)

Mahasiswa Program Studi Matematika 2) 3)Dosen Program Studi Matematika email:1) [email protected] 2)[email protected])

[email protected] Fakultas Sains dan Matematika

Universitas Kristen Satya Wacana Jl. Diponegoro 52-60 Salatiga 50711 Abstrak

Analisa fluktuasi saham untuk menentukan risiko pada salah satu perusahan dengan menggunakan deret Fourier telah dibahas. Hasil yang diperoleh mempunyai frekuensi 0.4092 dengan resiko yang terbesar yaitu return data pada periode (25/4/2012 – 8/5/2012). Semakin besar risiko maka semakin besar pula nilai harapan return yang diperoleh. Oleh karena frekuensi yang dihasilkan dari deret Fourier juga menunjukkan konsekuensi risiko yang sama yaitu frekuensi yang terbesar dari data juga menjelaskan risiko yang terbesar. Dalam makalah ini, data volume saham dianalisa dengan cara yang sama yaitu data volume sebagai deret Fourier. Akan tetapi pada penelitian ini data volume hasil Fuorier dimodelkan secara stokastik sebagai kombinasi linear antara rata-rata dan standar deviasi. Bobot kombinasi linier divariasi. Hasil penelitian menunjukkan bahwa data volume mempunyai frekuensi 0.4054 dengan resiko terbesar yaitu data volume pada periode (25/4/2012 – 8/5/2012). Jadi dari kedua analisa, frekuensi yang diperoleh terdapat pada periode yang sama.

Kata-kata kunci: Deret Fourier , Distribusi Normal , Return Saham, Risiko Saham,

Stokastik Fourier PENDAHULUAN

Analisa return saham Asuransi Bina Dana Arta Tbk pada periode 1/02/2012 – 31/01/2013telah dilakukan [1] dengan menggunakan deret Fourier untuk mendapatkan frekuensi terbesar. Dari frekuensi terbesar yang diperoleh dapat didefinisikan resiko yang terbesar dan dapat ditentukan periodenya.

Berdasarkan penelitian tersebut frekuensi yang dihasilkan dari Fourier juga menunjukkan konsekuensi risiko yang sama yaitu frekuensi yang terbesar dari data juga menjelaskan risiko yang besar. Dari data diperoleh bahwa pada posisi ke 61-70 (25/04/2012 – 08/05/2012) memberikan ekspektasi return terbesar bagi perusahaan. Untuk selanjutnya, tujuan dari makalah ini adalah menganalisa data volume saham dengan cara yang sama yaitu data volume sebagai deret Fourier. Akan tetapi pada penelitian ini data volume hasil Fuorier dimodelkan secara stokastik sebagai kombinasi linear antara rata-rata dan standar deviasi. Bobot kombinasi linier divariasi. Data volume yang digunakan doperoleh dari data indeks saham

perusahaan sama yaitu Asuransi Bina Dana Arta Tbk. yang di www.yahoo.finance.com

DASAR TEORI

Distribusi Normal. Distribusi probabilitas yang paling terkenal dan paling banyak digunakan adalah distribusi Gaussian atau normal. Distribusi normal memiliki fungsi kepadatan probabilitas yang diberikan oleh[3]

𝑓𝑋 𝑥 = 2𝜋𝜎1

𝑋𝑒

−1 2 𝑥−𝜇 𝑋 𝜎𝑋 2

, −∞ < 𝑥 < ∞ (1) dimana 𝜇𝑋 dan 𝜎𝑋 adalah parameter distribusi, yaitu berturut - turutanan mean dan deviasi standar dari X. Distribusi normal sering diidentifikasi sebagai N (𝜇𝑋, 𝜎𝑋)

Distribusi Normal Standar. Sebuah distribusi normal dengan parameter 𝜇𝑋 = 0

dan 𝜎𝑋 = 1, disebut distribusi normal standar, dilambangkan sebagai N (0, 1). Dengan demikian fungsi kepadatan dari variabel standar normal (Z) diberikan oleh

𝑓𝑍 𝑧 = 2𝜋1 𝑒− 𝑧2 2 , −∞ < 𝑧 < ∞ (2)

Perhatikan bahwa setiap variabel terdistribusi normal (X) dapat

421 ditransformasi sebagai variabel normal standar dengan menggunakan transformasi

𝑧 =𝑥−𝜇𝑋 𝜎𝑋 (3) dengan probabilitas 𝑃 𝑎 < 𝑋 ≤ 𝑏 = 1 2𝜋 𝑒 −1 2 𝑥−𝜇𝑋 /𝜎𝑋 2𝑑𝑥 𝑏 𝑎 (4)

dari Persamaan (4) dan 𝑑𝑥 = 𝜎𝑋 𝑑𝑧, Persamaan (4) dapat ditulis kembali sebagai

𝑃 𝑎 < 𝑋 < 𝑏 = 1

2𝜋 𝑒

−𝑧2𝑑𝑧 𝑏−𝜇𝑋 /𝜎𝑋

𝑎−𝜇𝑋 /𝜎𝑋 (5)

Integral ini merupakan luas di bawah kurva normal standar kepadatan antara 𝑎 − 𝜇𝑋 / 𝜎𝑋 dan 𝑏 − 𝜇𝑋 /𝜎𝑋 dan karena

𝑃 𝑎 < 𝑋 ≤ 𝑏 = ∅ 𝑏−𝜇𝑋

𝜎𝑋 − ∅ 𝑎−𝜇𝑋

𝜎𝑋 (6)

Penyusunan Fourier stokastik

Ma’ruf,(2010) menjelaskan proses stokastik dan dimana bentuk Bayesian juga dibahas. Analisa Fourier juga diperekanlakan untuk fungsi “Step Function” dan estimasi spectral juga dilakukan untuk sinyal sinus

Untuk mendekati data volume sebagai gelombang maka kita perlu memilih tipe gelombang yang diasumsikan dapat mempresentasikan data yang ada. Pada makalah ini akan dicari bentuk gelombang yang dianggap sesuai.

Dari persamaan (3) data volume saham dinyatakan sebagai

𝑉(𝑡) = (𝑣 − 𝑣 )/𝜎𝑣 , t = 1,2, . . .,T (7) Setelah data ditransformasi menurut persamaan (7) maka data akan dinyatakan dalam bentuk Fourier.

Pada makalah [1[ deret Fourier untuk data return berbentuk

𝑉 𝑡 =8𝐴𝜋2 sin 𝜔0𝑡 –

1

32sin 3𝜔0𝑡 +

1

52sin 5𝜔0𝑡 (8)

Pada penelitian ini digunakan cara yang sama untuk data volume saham. Dengan mengikuti pemodelan program linear stokastik [3], maka Volume Fourier persamaan (8) dapat dinyatakan sebagai:

𝑉 𝑡 = 𝑘1𝑣 (𝑡) + 𝑘2𝜎𝑣 (9a)

dimana : 𝑣 := rata-rata volume dan 𝜎𝑣:=deviasi volume. Parameter

k

1 dank

2 bilangan tak negatif yang menjelaskan hubungan relatif pentingnya V dan standard deviasi V untuk optimasi. Jadi untuk0

2

k

menandakan bahwa nilai harapan V diminimalkan tanpa memperhatikan standard deviasi V. Sebaliknya jikak

1

0

, menandakan bahwa kita tertarik dengan peminimalan variabilitas V disekitarrata-ratanya tanpa terganggu dengan apa yang terjadi dengan nilai rata-rata V. Secara sama jika

k

1=k

2=1, hal ini menjelaskan bahwa kita memandang bahwa rata-rata dan standard deviasi sama pentingnya. Pada pembahasan maka nilaik

1 dank

2akan divariasi sebagai bahan kajian.

Untuk menyusun frekuensi maka digunakan formula (Kristaksa,dkk,2013)

𝜔0 = 2𝜋 𝑁𝑇 (9b)

dimana 𝑁 = 2𝑙 menyatakan banyaknya data

yang memenuhi syarat untuk menyusun Fourier. Sedangkan T menyatakan subinterval waktu yang digunakan. Jadi

Untuk mendapatkan nilai frekuensi (f),dapat dituliskan 𝑓 =1 𝑇 dan 𝑇 = 2𝜋 𝜔0 maka 𝑓 = 𝜔0 2𝜋. (10)

untuk lebih jelasnya, berikut ini diberikan contoh penggunaan model tersebut pada sebagian data.

Menentukan 𝐤𝟏 dan 𝐤𝟐 yang optimal Parameter k1 dan k2 pada persamaan

(9a)dapat divariasi dengan menetapkan dahulu, dan dapat pula ditentukan dengan cara optimasi dengan metode kuadrat terkcil.

Unutk mendapatkan parameter k1 dan k2 yang optimal akan digunakan metode kuadrat terkecil [2] yaitu:

min 𝑅 = 𝑁 (𝑣𝑖,𝑑𝑎𝑡𝑎 𝑛=1 − ( 𝑣𝑖,𝑚𝑜𝑑𝑒𝑙))2 𝑅 = 𝑣𝑖,𝑑𝑎𝑡𝑎 − 𝑘1𝑣 (𝑡) + 𝑘2𝜎𝑣 2 𝑁 𝑛=1 (11)

Syarat kritis ∇𝑅 = o dimana tiap komponennya adalah ∇𝑅 = 𝜕𝑘𝜕𝑅 1 𝜕𝑅 𝜕𝑘2 𝑇 = o . (12)

dalam notasi vektor persamaan (11) ditulis dalam bentuk 𝑅 = 𝐺 ∙ 𝐺 = 𝐺 𝑇∙ 𝐺 dengan komponen pertama dari persamaan (11) adalah 𝜕𝑅 𝜕𝑘1 = 2𝐺 ∙ ∇𝑘1𝐺 dimana ∇𝑘𝐺 = 𝜕𝑔1 𝜕𝑘1 𝜕𝑔2 𝜕𝑘1 … 𝜕𝑔𝑁 𝜕𝑘1 𝑇 (13) Tiap komponen ∇𝑘1𝐺 adalah

𝜕𝑔𝑖 𝜕𝑘1 = −𝑣 𝑖 . Jadi diperoleh 𝜕𝑅 𝜕𝑘1 = 2 𝑔1 𝑔2 … 𝑔𝑁 𝑇∙ −𝑣 1 −𝑣 2 ⋮ −𝑣 𝑁 = 2 𝑣1,𝑑𝑎𝑡𝑎 − (𝑘1𝑣 (𝑡) + 𝑘2𝜎𝑣 −𝑣 1 +2 𝑣2,𝑑𝑎𝑡𝑎 − (𝑘1𝑣 (𝑡) + 𝑘2𝜎𝑣 −𝑣 2 + ⋯

422 +2 𝑣𝑁,𝑑𝑎𝑡𝑎 − (𝑘1𝑣 (𝑡) + 𝑘2𝜎𝑣 −𝑣 𝑁

dan untuk 𝜕𝑘𝜕𝑅

2 dapat disusun secara sama

seperti 𝜕𝑘𝜕𝑅

1 yaitu

𝜕𝑅

𝜕𝑘2= 2𝐺 ∙ ∇𝑘2𝐺

Jadi dengan menyelesaikan ∇𝑅 = 0 atau

𝜕𝑅 𝜕𝑘1 𝜕𝑅 𝜕𝑘2 𝑇 diperoleh 𝑘1 𝑑𝑎𝑛 𝑘2 . Untuk menguji 𝑘1 𝑑𝑎𝑛 𝑘2 meminimumkan R maka perlu ditunjukkan 𝐻𝑅 yaitu Hessian R positive definite yang artinya, nilai eigen matriks Hessian R pada 𝑘1 𝑑𝑎𝑛 𝑘2semua

positif [2]. Bentuk Hessian R adalah 𝐻𝑅= 𝜕𝑅 𝜕𝑘12 𝜕𝑅 𝜕𝑘1𝜕𝑘2 𝜕𝑅 𝜕𝑘2𝜕𝑘1 𝜕𝑅 𝜕𝑘22 . Untuk mendapatkan 𝜕 2𝑅 𝜕𝑘12 sebagai berikut : Karena 𝑅 = 𝐺 𝑇∙ 𝐺 = 𝐺 ∙ 𝐺 dan 𝜕𝑘𝜕𝑅 1 = 2𝐺 ∙ ∇𝑘1𝐺 maka 𝜕 2𝑅 𝜕𝑘12 = 2 ∇𝑘1𝐺 𝑇 ∙ ∇𝑘1𝐺+𝐺∙∆𝑘1𝐺 dimana ∆𝑘1𝐺 adalah

vektor dengan komponen sebagai berikut :

Diketahui vektor ∇𝑘1𝐺 = 𝜕𝑔1 𝜕𝑘1 𝜕𝑔2 𝜕𝑘1 … 𝜕𝑔𝑁 𝜕𝑘1 𝑇 maka ∆𝑘1𝐺 = 𝜕2𝑔1 𝜕𝑘12 𝜕2𝑔 2 𝜕𝑘12 … 𝜕2𝑔 𝑁 𝜕𝑘12 𝑇 .

Komponen baris ke-1 kolom ke-2 dari Hessian R adalah : 𝜕2𝑅 𝜕𝑘1𝜕𝑘2 = 𝜕 𝜕𝜕 𝑘2 𝜕𝑅 𝜕𝑅 = 𝜕 𝜕𝑘2 2𝐺 ∙ ∇𝑘1𝐺 = 2 ∇𝑘1𝐺 ∙ ∇𝑘1𝐺 + 𝐺 ∙ ∇𝑘1𝑘2𝐺 dimana,∇𝑘1𝑘2𝐺 = 𝜕 𝜕𝑘2 ∇𝑘1𝐺 sehingga ∇𝑘1𝑘2𝐺 = 𝜕2𝑔1 𝜕𝑘1𝜕𝑘2 𝜕2𝑔2 𝜕𝑘1𝜕𝑘2 … 𝜕2𝑔𝑁 𝜕𝑘1𝜕𝑘2 𝑇 . Komponen pertama dapat diperoleh dengan mengetahui 𝜕𝑘𝜕𝑔𝑖 1 = −𝑣 𝑖 sehingga 𝜕2𝑔 1 𝜕𝑘1𝜕𝑘2 = 0 maka ∇𝑘1𝑘2𝐺 = 0 0 𝑇

dan secara sama dapat disusun 𝜕

2𝑅

𝜕𝑘22 untuk

komponen-komponen yang lain dari matriks Hessian R. Selanjutnya nilai 𝑘1 𝑑𝑎𝑛 𝑘2 disubstitusikan pada Hessian R dan dicari nilai eigennya. Jika semua positif maka jelas bahwa 𝑘1 𝑑𝑎𝑛 𝑘2

meminimumkan R.

Contoh 1. Data volume saham

Dengan menggunakan 10 data volume saham, persamaan (8) digunakan untuk menyatakan data volume secara Fourier. Hasil ditunjukkan pada Gambar 1, dimana A dan 𝜔0 pada persamaan (8) berturut-turut adalah :

A = 0.5096 dan 𝜔0= 2.3268

Hasil pendekatan ini diilustrasikan pada Gambar 1 dimana data dinyatakan dengan interpolasi. Intropalasi dilakukan karena data harus dalambentuk 𝑁 = 2𝑙 agar dapat menggunakan Fourier.

Gambar 1 Hasi deret Fourier untuk 10 data dari

data ke 51-60 dibandingkan dengan data yang diinterpolasi

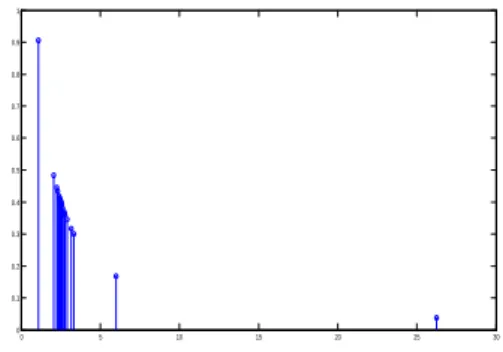

Gambar 2Periode(Horizontal) dan Frekuensi

(Vertikal) dari deret Fourier Gambar 1 Sebagaimana pada penelitian awal (Kristaksa,dkk,2013), amplitudo gelombang tidak diperlukan. Informasi yang digunakan adalah frekuensi dari deret Fourier menurut persamaan (9)-(10). Deret sudah menjelaskan frekuensi data yang diperlukan diperoleh T = 2.7121 dan frekuensi f = 0.3687yang ditunjukkan pada Gambar 2. METODO PENELITIAN

Tahap 1. Menyusun data volume saham sebagai deret Fourier sesuai dengan persamaan (8)

Tahap 2. Menyusun hasil deret Fourier Volume menggunakan stokastik Fourier menurut persamaan (9a), dengan rata-rata 𝑣 (𝑡) dan 𝜎𝑉 untuk setiap 10 data berturutan

0 1 2 3 4 5 6 7 8 9 10 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 2 2.2 2.4 2.6 2.8 3 0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4

423 Tahap 3. Menentukan probabilitas distribusi normalnya dari hasil stokastik Fourier menggunkan persamaan (6) dengan Parameter

k

1 dank

2 bilangan tak negatif Tahap 4. Dengan menggunakan cara yang sama seperti persamaan (6) menentukan probabilitas frekuensi return saham.Tahap 5. Didapatkan informasi probabilitas dari hasil stokastik Fourier Volume dan Frekuensi return saham.

Tahap 6. Hasil probabilitas akan dibandingkan antara volume saham dan return saham terhadap risiko

Tahap 7. Studi Frekuensi yang dihasilkan ANALISA DAN PEMBAHASAN

Dalam menganalisa berikut ini data

yang digunakan adalah semua data

volume dengan banyak data 260 data.

Proses ini dilakukan secara sama untuk

setiap 10 data dari seluruh data volume .

Gambar 3Deret Fourier untuk 260 data

volume

Untuk 260 data volume dengan cara yang sama seperti sebelumnya dapat dilihat pada gambar 3 dimana data dinyatakan dengan interpolasi.

Gambar 4 Periode(Horizontal) dan Frekuensi

(Vertikal) dari hasil deret Fourier untuk 10 data beruntun dari 260 data

Pada Gambar 4 menunjukan setiap 10 data yang mempunyai frekuensi berada pada

sekitar 0.3 sampai 0.49,selain itu ada 2 frekuensi yang berbeda yaitu f = 0.9053 dan f = 0.1670 pada T = 1.1046 dan T = 5.9888.

Dengan menggunakan persamaan (9a), rata-rata V(t) ditulis 𝑣 (𝑡) dan variansi V(t) ditulis 𝜎𝑉 untuk setiap 10 data berturutan

yang ditunjukkan pada Tabel 1.

Tabel 1. Nilai 𝑣 (𝑡) dan 𝜎𝑉

M M 1 0.0004 0.0308 14 0.0058 0.0609 2 0.0005 0.441 15 0.0021 0.0485 3 0.0027 0.1048 16 -0.0002 0.1817 4 -0.4744 0.2302 17 0.0013 0.0149 5 0.0178 0.2944 18 0.0005 0.1413 6 0.0738 0.5995 19 0.0025 0.0665 7 -0.0016 0.2514 20 0.0056 0.0629 8 0.0055 0.2557 21 0.0027 0.3339 9 0.1619 0.8877 22 -0.0001 0.3165 10 0.0007 0.0488 23 0.0001 0.1865 11 0.0000 0.0623 24 0.0001 0.4205 12 -0.0027 0.0914 25 -0.0002 0.0168 13 0.0007 0.1089 26 -0.0155 0.1584

Berdasarkan hasil Tabel 1, 𝑣 (𝑡) jelas sangat kecil karena berosilasi sekitar 0 sehingga k1 tentunya cukup kecil dan k2 cukup besar yang menunjukan stadar deviasi lebih peting dari rata-rata. Setelah mendapatkan nilai 𝑣 (𝑡) dan 𝜎𝑉 maka akan dicari stokastik dari frekuensi 𝑉 𝑡 dimana nilai k1= 1 dan k2= 0. Maka diperoleh hasil pada Tabel 2 untuk setiap 10 data

berturutan untuk seluruh data.

Contoh 2. Menentukan volume menurut persamaan (9a)

Kasus 1. Untuk k1= 1 dan k2 = 0 pada

data ke-1 Tabel 1 diperoleh dengan car sebagai berikut:

𝑉 𝑡 = 1 × 0.0004 + 0 × 0.0308 = 0.0004

Tabel 2. untuk k1= 1 dan k2= 0

M M 1 0.0004 14 0.0058 2 0.0005 15 0.0021 3 0.0027 16 -0.0002 4 -0.4744 17 0.0013 5 0.0178 18 0.0005 6 0.0738 19 0.0025 7 -0.0016 20 0.0056 8 0.0055 21 0.0027 9 0.1619 22 -0.0001 10 0.0007 23 0.0001 11 0.00003 24 0.0001 12 -0.0027 25 -0.0002 13 0.0007 26 -0.0155 0 50 100 150 200 250 300 -2 -1 0 1 2 3 4 5 0 5 10 15 20 25 30 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

424 Kasus 2. Menggunakan data dan cara yang sama dengan nilai k1= 0.5 dan k2 = 0.5 diperoleh

𝑉 (𝑡) = 0.5 × 0.0004 + 0.5 × 0.0308 = 0.0879

Kasus 3. Untuk nilai k1= 0 dan k2= 1

diperoleh

𝑉 𝑡 = 0 × 0.0004 + 1 × 0.0308 = 0.0308 .

Kasus 4. Untuk menguji parameter k1 dan

k2 yang diperoleh optimal maka akan diselidiki persamaan (11-13) untuk parameter Volume Stokastik Fourier, sehingga Untuk parameter k1 𝜕2𝑅 𝜕𝑘12 = 2 0.2574 + 0.000002 = 0.5148 Untuk parameter k2 𝜕2𝑅 𝜕𝑘12= 2 2.1648 + 0.00003 = 4.3296 Hasil yang diperoleh menunjukan matrik Hessian untuk k1 dan k2

𝐻𝑒𝑠𝑠 = 0.51480 4.32960

Sehingga matrik Hessian definit positif, jadi diperoleh k1 dan k2 0ptimal tetapi error

yang dihasilkan 32%. Untuk hasil yang optimal diperoleh parameter k1= 0.7879

dan k2= 0.6016, sehingga

𝑉 𝑡 = 0.7879 × 0.0004 + .6016 × 0.0308 =0.0188

Hasil dari semua data volume stokasitik Fourier ditunjukkan pada Gambar 5. Dengan cara yang sama dilakukan untuk data return stokastik Fourier ditunjukan pada Gambar 6.

Contoh 3. Dengan cara yang sama pada Contoh 2 untuk return:

Kasus 5. Untuk k1= 1 dan k2= 0 pada data ke-1 Tabel 1 diperoleh

𝑅 𝑡 = 1 × 0 + 0 × 0.0047 = 0

Kasus 6. Untuk nilai k1= 0.5 dan

k2 = 0.5 diperoleh

𝑅 𝑡 = 0.5 × 0 + 0.5 × 0.0047 = 0.0343

Kasus 7. Untuk nilai k1= 0 dan k2= 1 diperoleh

𝑅 𝑡 = 0 × 0 + 1 × 0.0047 = 0.0047.

Kasus 8. Untuk nilai k1= 0.8205 dan

k2 = 0.613 yang dihasilkan dari metode kuadrat terkecil

sama seperti Kasus 4

diperoleh

𝑅 𝑡 =0.8205× 0.0004 + 0.613 × 0.0308 =0.0019

Gambar 5. Hasil Volume Stokastik Fourier dengan k1= 1, k2= 0dan k1= 0.5, k2= 0.5 dan k1= 0,

k2= 1 dan k1= 0.7879, k2= 0.6016

Gambar 6. Hasil Return Stokastik Fourier dengan k1= 1, k2= 0dan k1= 0.5, k2= 0.5 dan k1= 0,

k2= 1 dan k1= 0.6083, k2= 1.2146 0 5 10 15 20 25 30 -0.5 0 0.5 1 Data ke-M Sto kas tik Fou rier k1=1, k2=0 k1=0.5, k2=0.5 k1=0.5, k2=0.5 k1=0.5, k2=0.5 k1=1, k2=0 k1=0.78, k2=0.6 k1=0.5, k2=0.5 k1=0, k2=1 0 5 10 15 20 25 30 -0.5 -0.4 -0.3 -0.2 -0.1 0 0.1 0.2 Data ke-M Sto kas tik F our ier k1=1, k2=0 k1=0.5, k2=0.5 k1=0, k2=1 k1=0.8, k2=0.6 k1=1, k2=0 k1=0.8, k2=0.6 k1=0, k2=1 k1=0.5, k2=0.5

425 Probabilitas distribusi untuk Volume stokastik Fourier yang diperoleh dicari 𝜎𝑣 𝑡 dan 𝜇𝑣 𝑡 dari Tabel 2. Untuk k1=1

dan k2 = 0 didapat 𝜎𝑣 𝑡 = 0.1011

𝜇𝑣 (𝑡) = −0.0081 dengan menggunakan

persamaan (6) akan dicari probabilitas menurut persamaan (6) yaitu

𝑉𝑧 = 𝑃 (𝑧 ≤ 0.0085) + 𝑃 (𝑧 ≥ −0.0077)

Dalam bentuk variabel yang sudah distandarisasi maka penyataan tersebut menjadi 𝑉𝑧 = 𝑃 𝑧 ≤ 0.0085 − (−0.0081) 0.1011 −𝑃 𝑧 ≥−0.0077 − (−0.0081) 0.1011 = 𝑃 𝑥 ≤ 0.1637 + 𝑃 𝑥 ≤ 0.0040 = 1 − 𝑃 𝑧 ≤ 0.1637 + [1 − 𝑃 𝑧 ≤ 0.0040 ] = 0.4405 + 0.5000 = 0.9405 = 94.05%.

Dengan cara yang sama untuk k1= 0.5 dan k2= 0.5 didapat 𝜎𝑣 (𝑡) = 0.1209 𝜇𝑣 (𝑡) = 0.2010 sehingga 𝑉𝑧 = 𝑃 𝑧 ≤−0.1130 − 0.20100.1209 −𝑃 𝑧 ≥0.2889 − 0.2010 0.1209 = 𝑃 𝑥 ≤ −2.5971 + 𝑃 𝑥 ≤ 0.7275 = 1 − 𝑃 𝑧 ≤ 2.5971 + [1 − 𝑃 𝑧 ≤ 0.7275 ] = 0.0054 + 0.2269 = 0.2323 = 23.23%.

Untuk k1= 0 dan k2= 1 didapat 𝜎𝑣 (𝑡) = 0.2045 𝜇𝑣 (𝑡) = 0.4100 diperoleh 𝑉𝑧 = 𝑃 𝑧 ≤ −0.2345 − 0.4100 0.2045 −𝑃 𝑧 ≥0.5855 − 0.4100 0.2045 = 𝑃 𝑥 ≤ −3.1519 + 𝑃 𝑥 ≤ 0.8582 = 1 − 𝑃 𝑧 ≤ 3.1519 + [1 − 𝑃 𝑧 ≤ 0.8582 ] = 0.0008 + 0.1980 = 0.1987 = 19.87%.

Selanjutnya, dengan cara yang sama pada data berikutnya diperoleh probabilitas untuk Volume stokastik Fourier pada Tabel 5.

Tabel 5. Prosentase distribusi normal (M :=

periode ke-M) M k1= 1 k2= 0 k1= 0.5 k2= 0.5 k1= 0 k2= 1 k1= 0.7 k2= 0.6 1 94.05% 23.23% 19.87% 4.06% 2 94.05% 58.28% 22.83% 77.15% 3 92.05% 11.45% 6.80% 17.95% 4 0.00% 48.14% 5.91% 0.17% 5 80.38% 15.66% 9.28% 54.86% 6 42.49% 44.07% 40.16% 48.87% 7 92.05% 12.62% 6.80% 39.73% 8 88.15% 12.18% 6.80% 43.25% 9 8.99% 10.60% 29.14% 3.64% 10 94.05% 17.86% 14.88% 12.62% 11 94.05% 15.95% 10.89% 13.17% 12 92.05% 12.62% 7.92% 15.77% 13 94.05% 11.45% 5.91% 18.74% 14 80.28% 15.95% 10.81% 13.17% 15 84.19% 17.86% 14.88% 12.62% 16 94.05% 10.11% 4.60% 28.77% 17 84.19% 29.36% 0.14% 8.97% 18 94.05% 10.11% 4.82% 22.10% 19 84.19% 15.95% 10.89% 13.17% 20 80.28% 15.95% 10.89% 13.17% 21 84.19% 17.86% 12.76% 57.28% 22 94.05% 18.08% 10.89% 54.86% 23 94.05% 10.11% 4.82% 28.77% 24 94.05% 26.22% 19.93% 73.82% 25 94.05% 29.44% 25.95% 8.97% 26 56.08% 10.11% 4.60% 22.10% Menggunakan cara yang sama akan dicari probabilitas untuk data return stokastik Fourier yang ditunjukkan pada Gambar 6.

Gambar 7. Prosentase distribusi normal untuk hasil volume stokastik Fourier

0 5 10 15 20 25 30 0 10 20 30 40 50 60 70 80 90 100 Data ke-M Pros entas e k1=1, k2=0 k1=0.5, k2=0.5 k1=0, k2=1 k1=0.7, k2=0.6 k1=1, k2=0 k1=0.7, k2=0.6 k1=0, k2=1 k1=0.5, k2=0.5

426

Gambar 8. Prosentasai distribusi normal untuk hasil Return stokastik Fourier

Berdasarkan Gambar 7 dan Gambar 8 ditunjukan Prosentase distribusi normal untuk hasil volume stokastik Fourier dengan 4 parameter yang berbeda. Pada parameter k1= 1 dan k2= 0 menunjukan

beberapa prosentase yang terbesar karena pada k1= 1 dan k2= 0 hasil stokastik

Fourier dari volume dan return berosilasi di sekitar nol dan pada saat itu nilai probabilitas mendekati satu. Jadi penulis memilih frekuensi yang dihasilkan dengan stokastik Fourier untuk k1= 1 dan k2= 0

KESIMPULAN

Pada makalah telah dibahas tetang data volume yang dinyatakan oleh bentuk stokastik Fourier sehinggadapat dihasilkan frekuensi. Hasil menunjukan interval frekuensi yang hampir sama yaitu diantara 0.3 sampai 0.49. Dari hasil makalah sebelumnya menggunakan data return saham didapat pada indeks ke 7 untuk frekuensi tertinggi yaitu f = 0.4092 dan T = 2.4437 sedangkan untuk makalah ini menggunakan data volume saham pada indeks ke 7 diperoleh f = 0.4054 dan T = 2.4669. Dilihat dari kedua hasil yang diperoleh tidak menunjukan perbedaan yang signifikan. Jadi pada interval yang sama frekuensi yang dihasilkan bisa dibilang sama.

Berdasarkan analisa data dan hasil pembahasan untuk volume dan return stokastik Fourier diperoleh frekuensi yang terbesar pada data ke-7 dengan menggunakan parameter k1= 0 dan

k2= 1 diperoleh probabilitas untuk volume 0.9205 dengan prosentase 92.05% sedangkan probabilitas untuk return 0.8419 dengan prosentase 84.19%. Kedua hasil ini tidak menunjukan perebedaan yang signifikan. Jadi risiko tertinggi terdapat pada data ke-7 untuk periode (25/4/2012 – 8/5/2012)

DAFTAR PUSTAKA