BAB III

LATAR BELAKANG PERUSAHAAN

3.1. Sejarah Perusahaan

Bank Niaga adalah salah satu bank swasta terkemuka di Indonesia. Sejak didirikan lebih dari lima dasawarsa lalu, 26 September 1955, Bank Niaga telah meletakkan pondasi yang kuat untuk menjaga pertumbuhan yang berkesinambungan melalui penciptaan lingkungan kerja yang berorientasi kepada integritas, pelayanan berkualitas serta pengelolaan bank dengan prinsip kehati-hatian serta pengelolaan kinerja keuangan yang sehat. Semua itu diyakini Bank Niaga sebagai tanggung jawab utamanya dalam meningkatkan nilai tambah bagi seluruh stakeholder. Sejak semula, pengelolaan Bank Niaga dilaksanakan dengan mengacu pada nilai-nilai, peraturan dan perundang-undangan yang berlaku, yang saat ini dikenal sebagai Tata Kelola Perusahaan yang Baik. Selama dua tahun berturut-turut, pada 2001 dan 2002, Bank Niaga terpilih sebagai salah satu emiten pelaksana Good Corporate Governance terbaik. Secara proaktif, Bank Niaga juga terlibat dalam upaya-upaya di tingkat nasional untuk turut mensosialisasikan pentingnya penerapan tata kelola perusahaan yang baik.

Selain itu, sejarah Bank Niaga juga mencatat beberapa tonggak penting di antaranya: menjadi bank devisa di tahun 1974; memulai Program Pendidikan Eksekutif di tahun 1977; pada tahun 1987 memelopori penggunaan layanan ATM di

Indonesia; mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1989; serta berhasil mempertahankan posisi sebagai bank dengan layanan terbaik pada tahun 2001 dan 2002.

Pada 2002, Bank Niaga mulai mengoperasikan Dual Data Center, yaitu dua buah data center yang aktif dan saling back-up satu sama lainnya. Penggunaan teknologi terkini tersebut adalah wujud komitmen Bank Niaga kepada nasabahnya, sehingga mereka dapat menikmati pelayanan perbankan selama 24 jam-sehari-sepanjang-tahun melalui beragam jalur distribusi seperti jaringan kantor cabang, kiostronik, ATM, phone banking, TV banking, internet banking, dan mobile banking. Pada tahun ini Bank Niaga juga telah menerapkan teknologi terbaru yaitu SST (Self

Service Terminal) yang memiliki fitur transaksi perbankan lebih lengkap

dibandingkan dengan ATM.

Peristiwa penting lainnya adalah: sejak 25 Nopember 2002, Bank Niaga menjadi anak perusahaan dari Commerce Asset-Holding Berhad (CAHB), dengan komposisi kepemilikan saham sebesar 54,88% atau sejumlah 4.325.536.029 lembar saham. CAHB adalah sebuah lembaga keuangan terkemuka dari Malaysia yang mencatatkan sahamnya di Bursa Saham Kuala Lumpur. Dalam mengantisipasi era Asean Free Trade Area (AFTA) dan pemulihan ekonomi, Bank Niaga akan menjadi lima besar lembaga keuangan di Indonesia.

3.2. Budaya Perusahaan

• Visi Niaga 2007“Bank Niaga akan menjadi lima besar lembaga keuangan di Indonesia” Visi Niaga 2007 akan dicapai dengan:

1. Meningkatkan kompetensi inti di segmen komersial dan perorangan sebagai penggerak utama bisnis, memastikan pengembalian yang optimal dari investasi dan aktiva produktif.

2. Secara konsisten memberikan kualitas layanan yang terbaik kepada para nasabah dan memperkuat posisi Bank Niaga sebagai penyedia jasa keuangan terbaik di industri.

3. Menyediakan produk-produk dan layanan keuangan yang unggul dan inovatif. 4. Sehat dan berhati-hati dalam mengelola portofolio aktiva dan risiko.

5. Menggunakan teknologi untuk menjalankan bisnis dan efisiensi organisasi. 6. Mengembangkan dan menjaga sumber daya manusia yang profesional,

berprinsip dan berdedikasi dengan menyediakan iklim kerja yang mendukung pengembangan kemampuan pribadi dan profesionalisme.

7. Pembagian tugas yang jelas di antara unit-unit kerja.

8. Perbaikan yang terus menerus dalam pengelolaan risiko dan keuangan untuk mencapai struktur neraca yang kuat.

9. Mempertahankan citra sebagai bank yang menerapkan praktek tata kelola perusahaan yang baik.

• Pernyataan Misi

Misi kami adalah bertekad membangun bank retail utama yang memegah teguh komitmen untuk memberikan kualitas dan nilai tambah bagi stakeholders. Keberhasilan kami di masa lalu, kini dan yang akan datang dilandasi oleh keyakinan

kami dalam menyediakan layanan berkualitas tinggi, pengelolaan resiko dan sumber daya keuangan yang tepat, pemanfaatan teknologi tepat guna, serta yang paling utama bertumpu pada dedikasi para karyawan yang senantiasa menjunjung tinggi integritas dan prestasi dalam bekerja maupun berusaha.

• Filosofi Perusahaan

1. Orientasi kepada nasabah

2. Etika dan moral sebagai landasan kerja

3. Manajemen dan karyawan sebagai aset utama dari Perusahaan

4. Iklim kerja yang mendukung kinerja, kreativitas dan motivasi kerja tinggi 5. Komitmen dalam tanggung jawab sosial.

• Nilai pokok Karyawan

1. Bekerja dengan dasar integritas yang tinggi 2. Selalu fokus kepada nasabah

3. Energik dan bersemangat tinggi di dalam menghadapi setiap tantangan

4. Mampu memotivasi rekan-rekan sekerja dan lingkungan untuk mencapai visi Bank Niaga

5. Selalu fokus kepada implementasi, tindak lanjut serta pencapaian hasil guna memberikan nilai tambah dan kontribusi kepada Bank Niaga

3.3. Komposisi Pemegang Saham

Tabel 3.1 Analisis Pemegang Saham > 5% saham dari Modal Disetor

Per 20 April 2005 Susunan Pemegang Saham

Jumlah Saham %

Commerce Asset-Holding Berhad, Malaysia 4.325.536.029 54,88

Negara RI qq Menteri Keuangan RI 410.791.853 5,21

Pemegang Saham Lainnya (<5%) 3.145.616.838 39.91 TOTAL 7.881.944.720 100

3.4. Susunan Dewan Komisaris dan Direksi

Tabel 3.2 Susunan Dewan Komisaris

1. DR. Rozali bin Mohamed Ali Presiden Komisaris

2. Gunarni Soeworo

Wakil Presiden Komisaris,

merangkap Komisaris Independen

3. Sigid Moerkardjono Komisaris,

merangkap Komisaris Independen

merangkap Komisaris Independen

5. Dr. Roslan A.Ghaffar Komisaris

6. Dato' Halim bin Muhamat Komisaris

7. Ananda Barata Komisaris

Tabel 3.3 Susunan Dewan Direksi

1. Peter B. Stok Presiden Direktur

2. Hashemi Albakri bin Abu Bakar Wakil Presiden Direktur

3. Andi Mohammad Hatta Direktur

4. Daniel James Rompas Direktur

5. C. Heru Budiargo Direktur

6. Tay Un Soo Direktur

3.6. Laporan Keuangan

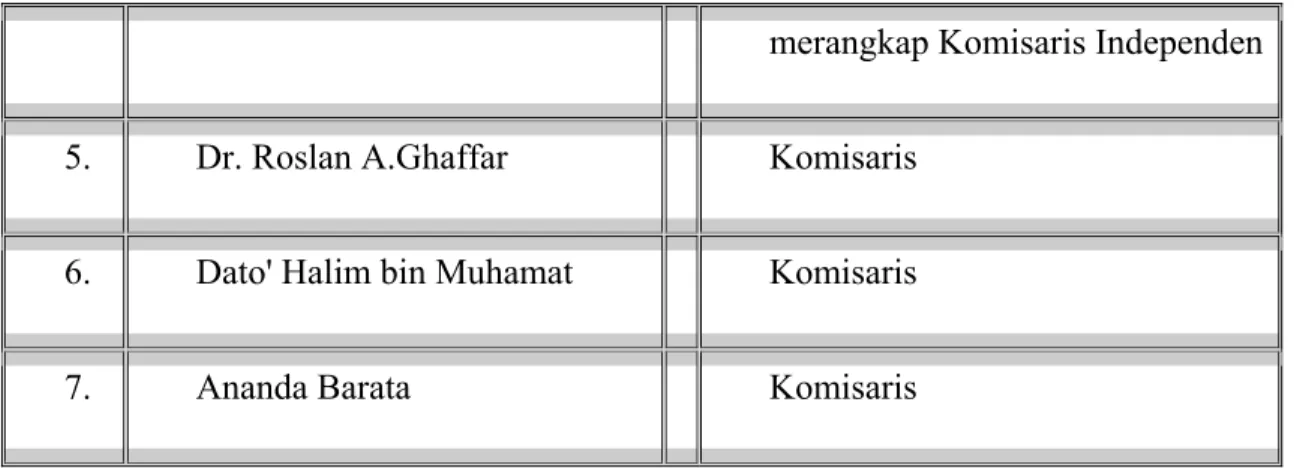

Tabel 3.4. Rasio Keuangan PT. Bank Niaga Per Tahun 2000 – Tahun 2004

RASIO 2000 2001 2002 2003 2004

Imbal hasil aktiva

(ROA) 2.76 1.92 0.61 0.37 0.52

Imbal hasil aktiva

produktif (ROEA) 2.91 2 0.65 0.39 0.52 Imbal hasil ekuitas

(ROE) 43.77 37.53 12.22 20.62 *** Marjin pendapatan bunga bersih 5.36 4.59 2.33 0.84 -1.01 Pendapatan selain bunga terhadap pendapatan operasional 17.7 14.47 11.73 16.09 32.04

Rasio biaya terhadap

pendapatan 50.58 50.44 64.12 79.05 66.12 Rasio kewajiban penyediaan modal minimum (KPMM) ***10.29 11.58 12.72 16.58 21.34 Cadangan penyisihan penghapusan kredit terhadap total kredit

3.34 4.2 4.6 6.16 15.62

Kredit

diklasifikasikan bruto terhadap total kredit

(NPL Bruto)

3.18 3.61 6.16 8.28 29.82

Kredit diklasifikasikan bersih terhadap total

kredit (NPL Bersih) 1.89 2.07 4.11 6.74 - Kredit diberikan terhadap dana masyarakat 85.28 72.82 60.23 45.96 43.93

Giro wajib minimum

(Rupiah) 7.14 5.36 5.35 5.47 8.45

Posisi Devisa Netto 9.88 1.48 1.17 2.29 22.64

Keterangan :

* Disajikan kembali setelah penggabungan saham (**)

** Penggabungan saham 10 menjadi 1 telah disetujui pemegang saham pada bulan April 2004

**** Nilai CAR 2004 adalah setelah market risk charge. Jika tanpa memperhitungkan market risk charge CAR 2004 adalah 10,43%

***** Karyawan Bank Niaga tidak termasuk anak perusahaan

****** Didefinisikan sebagai kantor cabang dan payment point, tidak termasuk 10 unit kas mobil dan 5 unit usaha Syariah Banking

3.7. Analisis Lingkungan Industri Perbankan

Untuk menganalisis keadaan industri perbankan dengan menggunakan metode lima kekuatan persaingan pokok dari Michael E. Porter, dilakukan seperti berikut ini: • Para Pesaing Industri

Keadaan persaingan dalam industri perbankan dilakukan untuk berlomba merebut nasabah misalnya dengan persaingan harga, perang iklan, introduksi produk, peningkatan pelayanan kepada nasabah dan sebagainya. Persaingan ini akan mendorong bank-bank untuk meningkatkan pelayanannya, saling menandingi. Tapi persaingan ini dapat berdampak positif dapat juga berdampak negatif. Misalnya persaingan harga dapat berkibat penurunan laba bagi bank-bank yang overheadnya tinggi.

• Pemasok

Dalam hal ini adalah giran, deposan dan penabung. Adanya kebebasan bank-bank dalam menentukan tingkat suku bunga dan juga banyaknya produk-produk dengan kemudahan-kemudahan yang ditawarkan seperti penggunaan

ATM, phone banking, ataupun pemberian hadiah-hadiah yang menarik, semua ini akan memperkuat posisi pemasok dana.

• Pembeli

Dalam hal ini adalah penerima kredit atau pengguna jasa bank. Pada umumnya daya tawar para pembeli dana ini kurang kuat kecuali beberapa nasabah prima dimana merupakan pengguna dana terbesar biasanya mempunyai kekuatan untuk mendapatkan suku bunga tertentu, pelayanan yang lebih baik atau kemudahan pelayanan yang lain.

• Produk Pengganti

Dengan berkembangnya pasar modal, asuransi, pegadaian, leasing, venture

capital, factoring, credit company, mutual funds, dan sebagainya akan

merupakan ancaman bagi perbankan. • Pendatang Baru potensial

Untuk bank-bank asing yang beroperasi di Indonesia, kemudian dengan adanya peraturan dari BI mengenai percepatan konsolidasi melalui konsep Arsitektur Perbankan Indoensia (API) sehingga nantinya akan ada suatu bank hasil merger maupun hasil pengakuisisian dimana secara keseluruhan merupakan ancaman yang akan menambah persaingan bank-bank dalam memperebutkan pasar.

3.8. Tata Cara Pengelolaan Perbankan Nasional

Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Arah kebijakan pengembangan industri perbankan di masa datang oleh API dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

API menjadi kebutuhan yang mendesak bagi perbankan Indonesia dalam rangka memperkuat fundamental industri perbankan. Krisis ekonomi tahun 1997 menunjukkan bahwa industri perbankan nasional belum memiliki kelembagaan perbankan yang kokoh yang didukung dengan infrastruktur perbankan yang baik sehingga secara fundamental masih harus diperkuat untuk dapat mengatasi gejolak internal maupun eksternal. Belum kokohnya fundamental perbankan nasional merupakan tantangan bukan hanya bagi industri perbankan secara umum, tetapi juga bagi BI sebagai otoritas pengawasnya.

Bertitik tolak dari kebutuhan untuk memiliki fundamental perbankan yang lebih kuat dan sebagai upaya lanjutan dalam program penyehatan perbankan yang saat ini sedang berjalan, maka sejak dua tahun terakhir dengan masukan-masukan berharga dari berbagai stakeholders, BI telah menyelesaikan penyusunan API. Mengingat API merupakan bagian yang tidak terpisahkan dari program restrukturisasi perbankan maupun white paper penyehatan perbankan nasional pasca IMF, maka BI akan mulai mengimplementasikan API pada tahun 2004. Mengingat lingkup kebijakan dan pembahasan yang akan ditempuh dan perlunya persiapan yang harus dilakukan oleh

bank-bank dan BI dalam mengantisipasi perubahan dimaksud, maka implementasi perubahan-perubahan tersebut akan dilakukan secara bertahap.

Konsep Bank jangkar merupakan tindak lanjut pilar pertama API yang dicanangkan BI pada 9 Januari 2004. Konsep bank jangkar diambil dari perbankan Malaysia. Berikut tujuan yang akan diraih dalam implementasi Bank Jangkar, yaitu: 1. Memperkuat permodalan suatu bank. Dengan modal yang kuat bank nasional

dapat meningkatkan kemampuan mereka untuk bersaing dengan pemain global. 2. Meningkatkan fungsi intermediasi perbankan dan efisiensi. Melalui akuisisi atau

merger, bank jangkar tersebut akan makin kuat pula dalam memberikan kredit yang berarti fungsi intermediasi akan meningkat pula. Juga akan menciptakan efisiensi system dalam memberikan kredit.

3. Mempermudah pengawasan. BI akan merasa lebih mudah dalam mengawasi bank nasional yang lebih sedikit jumlahnya sehingga akan menciptakan system perbankan nasional yang sehat.

3.8.1. Enam Pilar API

Untuk mempermudah pencapaian visi dari API sebagaimana telah diuraikan diatas maka ditetapkan beberapa sasaran yang ingin dicapai, yaitu:

1. Menciptakan struktur perbankan domestik yang sehat yang mampu memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan.

3. Menciptakan industri perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki ketahanan dalam menghadapi risiko.

4. Menciptakan good corporate governance dalam rangka memperkuat kondisi internal perbankan nasional.

5. Mewujudkan infrastruktur yang lengkap untuk mendukung terciptanya industri perbankan yang sehat.

6. Mewujudkan pemberdayaan dan perlindungan konsumen jasa perbankan.

3.8.2. Tahap Implementasi API

Program implementasi API akan dilaksanakan secara bertahap dan sudah dimulai sejak tahun 2004 yang lalu dengan perincian sebagai berikut:

• Program Penguatan Struktur Perbankan Indonesia: 1. Memperkuat permodalan Bank

2. Memperkuat daya saing BPR 3. Meningkatkan akses kredit

• Program Peningkatan Kualitas pengaturan Perbankan

1. Memformalkan proses sindikasi dalam membuat kebijakan perbankan

2. Implementasi secara bertahap 25 Basel Core Principal for effective Banking

Supervision

• Peningkatan Fungsi Pengawasan

1. Peningkatan koordinasi antara lembaga pengawasan 2. Melakukan konsolidasi sektor perbankan nasional

3. Meningkatkan kompetensi pemeriksa Bank 4. Mengembangkan sistem berbasis resiko 5. Meningkatkan efektifitas enforcement

• Program peningkatan Kualitas Managemen dan Operasi perbankan 1. Meningkatkan Good Corporate Government

2. Meningkatkan kualitas management resiko 3. Meningkatkan kemampuan operasional bank • Program pengembangan Infrastruktur perbankan

1. Meningkatkan credit bureau

2. Mengoptimalkan penggunanan kredit rating agencies • Program Pelindungan Nasabah

1. Membentuk standar mekanisme pengaduan nasabah 2. Membentuk lembaga mediasi Independen

3. Menyusun transparansi informasi produk 4. Mempromosikan edukasi untuk konsumen

3.8.3. Bank Jangkar (Anchor Bank)

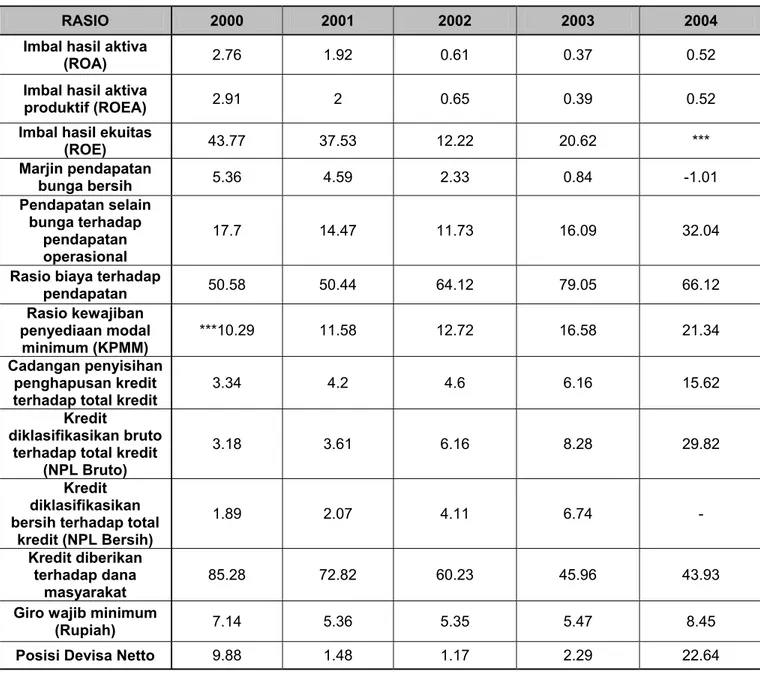

Tabel 3.5. Kelompok Bank berdasarkan Arsitektur Perbankan Indonesia (API) Jumlah Bank Keterangan Desember 2003 Maret 2004 Maret 2005 Perkiraan 2007 1. Bank Internasional

2. Bank Nasional

(Modal antara 10 triliun - 50 triliun) 3 4 4 6

3. Bank dengan kegiatan usaha terfokus pada segmen usaha tertentu

(Modal antara 100 miliar - 10 triliun)

81 81 82 30

4. Bank dengan kegiatan usaha terbatas

(Modal dibawah 100 miliar) 52 49 46 23

TOTAL 136 134 132 60

Dengan diberlakukannya kebijakan percepatan konsolidasi yang diumumkan BI pada 30 Juni kemarin, BI hanya akan menerbitkan kriteria untuk menjadi bank jangkar bukan mencanangkan daftar bank jangkar. Namun percepatan konsolidasi dengan mengedepankan konsep bank jangkar akan sulit terwujud dalam dua tahun mendatang. Bank-bank yang sakit akan menjadi korban akuisisi dan akan sulit pula rasanya melihat bank sehat akan merger dengan bank sehat.

Bank jangkar adalah sekumpulan bank yang tidak hanya berskala menengah besar, namun juga memiliki indikator-indikator yang menggambarkan bahwa kumpulan bank-bank tersebut adalah bank yang sehat, kokoh dan bermanfaat. Bank-bank yang terpilih sebagai Bank-bank jangkar diharapkan akan menjadi Bank-bank-Bank-bank yang dapat memimpin pasar (market leader), menaikkan status dan nilai jual serta meningkatkan daya saing dalam industri perbankan nasional maupun internasional. Berikut ini adalah syarat-syarat untuk menjadi Bank Jangkar:

1. Kuantitatif

- Modal diatas Rp 1 triliun

- Rasio keuangan sehat selama 2 tahun (i) NPL dibawah 5 persen

(ii) CAR diatas 12 persen

(iii)LDR diatas rata-rata perbankan (50% persen) 2. Kualitatif

- Pemilik mempunyai komitmen dan visi yang jelas terhadap pengelolaan bank. - Jumlah customer based dengan produk yang beragam.

- Infrastruktur Teknologi Informasi memadai dan jumlah cabang tersebar di 8 kota besar.

- Kemampuan manajemen dan SDM.

(i) Pengelolaan bank harus berdasarkan good corporate governance (GCG). (ii) Risiko manajemen yang memadai risiko pasar dan risiko operasional.

3.8.4. Tantangan dalam Implementasi API

Untuk mewujudkan perbankan Indonesia yang lebih kokoh, perbaikan harus dilakukan di berbagai bidang, terutama untuk menjawab tantangan-tantangan yang dihadapi perbankan dalam beberapa tahun belakangan ini. Tantangan-tantangan tersebut adalah sebagai berikut:

1. Kapasitas pertumbuhan kredit perbankan yang masih rendah

Untuk mencapai pertumbuhan ekonomi yang cukup tinggi dalam waktu lima tahun ke depan, diperlukan pertumbuhan kredit perbankan yang cukup besar.

mengindikasikan bahwa pertumbuhan kredit yang cukup tinggi tersebut sulit dicapai jika perbankan nasional tidak memperbaiki kondisi permodalannya. Selain hambatan dalam hal permodalan bank, penyaluran kredit dalam banyak hal juga terhambat oleh keengganan sebagian bank untuk menyalurkan kredit karena kemampuan manajemen risiko dan core banking skills yang relatif belum baik, dan biaya operasional yang relatif tinggi.

2. Struktur perbankan yang belum optimal

Belum optimalnya struktur perbankan di Indonesia ditandai oleh terkonsentrasinya struktur perbankan hanya pada 11 bank besar (yang menguasai 75% aset perbankan Indonesia). Namun demikian bank-bank kecil dalam hal ini perlu mendapat perhatian karena selain jumlahnya relatif banyak, bank-bank kecil tersebut juga memiliki cakupan usaha yang relatif sama dengan bank-bank besar namun dengan kemampuan operasional, manajemen risiko, dan corporate

governance yang relatif lebih terbatas. Demikian pula, dibandingkan dengan

negara-negara lain, kepemilikan pemerintah Indonesia dalam perbankan nampak cukup tinggi, bahkan tertinggi di kawasan Asia. Hal ini juga merupakan persoalan tersendiri terhadap struktur perbankan karena dapat menimbulkan konflik kepentingan yang akan mengganggu efisiensi pasar.

3. Pemenuhan kebutuhan masyarakat terhadap pelayanan perbankan yang dinilai oleh masyarakat masih kurang

Kurangnya pemenuhan kebutuhan masyarakat atas pelayanan perbankan ditandai dengan seringnya terdengar keluhan dari masyarakat mengenai kurangnya akses terhadap kredit dan tingginya suku bunga kredit serta masih banyaknya praktek

penyediaan jasa keuangan informal. Pandangan masyarakat semacam ini cukup beralasan, karena walaupun kredit korporasi dan UKM sudah mulai tumbuh, tingkat penetrasi kredit masih relatif rendah. Selain itu, meningkatnya kompleksitas jasa dan produk keuangan sebagai akibat dari globalisasi sektor keuangan juga memerlukan respon yang memadai dari berbagai pihak yang terkait. Hal ini semakin penting mengingat masyarakat pengguna jasa keuangan khususnya perbankan semakin menuntut kualitas pelayanan dan akses perbankan yang semakin tinggi.

4. Pengawasan bank yang masih perlu ditingkatkan

Pengawasan bank juga merupakan bidang yang memerlukan peningkatan dan penyempurnaan. Hal ini disebabkan karena masih terdapatnya beberapa prinsip-prinsip prudensial yang masih belum diterapkan secara baik, koordinasi pengawasan yang masih perlu ditingkatkan, kemampuan SDM pengawasan yang belum optimal, dan pelaksanaan law-enforcement pengawasan yang belum efektif. Secara keseluruhan, upaya peningkatan kapabilitas pengawasan ini sejalan dengan usaha BI untuk menerapkan 25 Basel Core Principles for Effective

Banking Supervision, termasuk meningkatkan sarana teknologi pengawasan.

Mengingat pengawasan bank merupakan bidang yang sangat dinamis dan luas cakupannya, maka peningkatan kualitas pengawasan merupakan upaya yang patut dilaksanakan secara terus menerus oleh BI maupun oleh lembaga lainnya seperti Otoritas Jasa Keuangan (OJK) pada saatnya nanti.

5. Kapabilitas perbankan yang masih lemah

Lemahnya kapabilitas perbankan ditandai dengan kurangnya corporate

governance dan core banking skills pada sebagian besar perbankan sehingga

diperlukan perbaikan yang cukup mendasar pada dua hal tersebut. Meskipun kapabilitas beberapa bank besar sudah cukup kuat, namun kapabilitas perbankan secara umum masih di bawah international best practices. Demikian pula kemampuan bank dalam merespon peningkatan risiko operasional yang masih perlu terus diperbaiki, terutama penekanannya pada pentingnya internal control dan kepatuhan terhadap prinsip-prinsip prudensial.

6. Profitabilitas dan efisiensi operasional bank yang tidak sustainable

Tingkat profitabilitas dan efisiensi operasional yang dicapai oleh perbankan pada umumnya bukan merupakan profitabilitas dan efisiensi yang sustainable. Hal ini disebabkan oleh lemahnya struktur aktiva produktif bank-bank. Margin yang diperoleh bank-bank semakin mengecil karena adanya kecenderungan suku bunga yang menurun. Faktor lain dari tidak sustainable-nya profitibilitas dan efisiensi adalah karena sebagian pendapatan perbankan berasal dari aktivitas trading yang fluktuatif serta rendahnya rasio aset per nasabah yang membuat biaya operasional perbankan Indonesia relatif tinggi dibandingkan negara-negara lain.

7. Perlindungan nasabah yang masih harus ditingkatkan

Perlindungan terhadap nasabah merupakan tantangan perbankan yang berpengaruh secara langsung terhadap sebagian besar masyarakat kita. Oleh karena itu, menjadi tantangan yang sangat besar bagi perbankan dan BI serta masyarakat luas untuk secara bersama-sama menciptakan standar-standar yang

jelas dalam membentuk mekanisme pengaduan nasabah dan transparansi informasi produk perbankan. Di samping itu, edukasi pada masyarakat mengenai jasa dan produk yang ditawarkan oleh perbankan perlu segera diupayakan sehingga masyarakat luas dapat lebih memahami risiko dan keuntungan yang akan dihadapi dalam menggunakan jasa dan produk perbankan.

8. Perkembangan Teknologi Informasi

Kemajuan teknologi informasi ikut menambah tantangan yang dihadapi oleh perbankan. Perkembangan Teknologi Informasi (TI) menyebabkan makin pesatnya perkembangan jenis dan kompleksitas produk dan jasa bank sehingga risiko-risiko yang muncul menjadi lebih besar dan bervariasi. Disamping itu, persaingan industri perbankan yang cenderung bersifat global juga menyebabkan persaingan antar bank menjadi semakin ketat sehingga bank-bank nasional harus mampu beroperasi secara lebih efisien dengan memanfaatkan TI.

9. Efektivitas proses konsolidasi perbankan

Kemungkinan akan tersisanya bank-bank kecil yang tidak terikutkan dalam proses merger ataupun akuisisi dengan bank lain karena bank jangkar enggan mengambil bank dimaksud untuk digabungkan dengan mereka karena berbagai pertimbangan teknis. Bank tercampakkan ini dikhawatirkan justru akan menjadi kendala bagi perbankan nasional karena dengan tidak terikutkannya dalam penggabungan bank tersebut, mereka akan tidak mampu bersaing dalam persaingan perbankan yang semakin efisien.

dan psikologis, mereka akan cenderung sulit melepas dominasi kepemilikannya ke pihak lain.

Bank kecil biasanya mempunyai pasar yang spesifik dengan tingkat loyalitas nasabah yang tinggi karena kedekatan budaya, kesukuan, maupun perilaku bisnisnya. Akibatnya, apabila bank kecil tersebut di akuisisi bank jangkar, kemungkinan nasabah bank kecil itu akan tercampakkan karena pasca penggabungan, nasabah bank kecil kemungkinan akan menghadapi budaya pelayanan yang berbeda dengan bank asal mereka.

Lingkungan segmen bisnis kecil yang selama ini dilayani bank kecil berisiko akan tidak terlayani perbankan karena dengan diakuisisinya bank-bank kecil oleh bank jangkar yang fokus bisnisnya berbeda dengan fokus bisnis bank kecil, terdapat kemungkinan ada sebagian dari pasar segmen bisnis kecil yang tidak terlayani perbankan.