ANALISA DAN PERANCANGAN APLIKASI

OPSI CALL EROPA DENGAN

METODE SHIFTED POISSON DAN

APROKSIMASI LINEAR PADA COMPLETE

MARKET

Irene

Universitas Bina Nusantara,Jl. Mangga 12 no 11,081806182227,[email protected]

Ro’fah Nur Rachmawati

Universitas Bina Nusantara,Jln Syahdan no 9,(021)5345830, [email protected]

Widodo Budiharto

Universitas Bina Nusantara,Jln Syahdan no 9,(021)5345830, [email protected]

ABSTRAK

Opsi merupakan salah satu instrumen derivatif yang digunakan investor untuk meningkatkan rata-rata keuntungan dan meniminalkan risiko. Pada umumnya, penentuan harga opsi dilakukan menggunakan formula Black Scholes yang belum melibatkan faktor skewness (risiko). Sehingga dalam karya ilmiah ini dilakukan modifikasi formula Black Scholes dengan menyertakan faktor risiko dengan mendefinisikan harga opsi sebagai peubah acak Shifted Poisson. Dalam proses komputasi, Shifted Poisson mengalami osilasi ketika skewnsess mendekati 0. Sehingga, dilakukan pendekatan dengan Aproksimasi Linear agar mudah

diaplikasikan. Konsep pasar keuangan yang digunakan adalah complete market dimana investor tidak dimungkinkan untuk melakukan tindakan arbitase. Hasil dari penelitian ini adalah formula penentuan harga opsi menggunakan Aproksimasi Linear yang dapat mereduksi osilasi yang terjadi pada metode Shifted Poisson dan lebih representatif karena penentuan harga opsi melibatkan faktor skewness. Namun, formula ini belum dapat menentukan harga opsi secara akurat. Tetapi, dapat membantu investor untuk dapat mengambil sebuah keputusan untuk mengeksekusi atau tidak opsi yang dimilikinya.

Kata Kunci: Opsi call Eropa, Shifted Poisson, Aproksimasi Linear.

ABSTRACT

Options is one of derivative instrument used by investors to increase their average profit and to minimize risk. Usually the option price is determined using Black Scholes formula, which is not include the skewness factor. In this paper, Black Scholes formula is modified by including the skewness / risk factor and defining the option price as a Shifted Poisson random variable. In the computation process, Shifted Poisson method experience an oscillation and difficulty in calculation, when the skewness / risk number is close to zero. According to this situation, we construct a Linear Approximation approach, so that the Shifted Poisson method can easily

applied on the computation process. Complete market concept issued, where the investors do not allowed to do an arbitration. The result of this research is Linear Approximation which can reduce the oscillation that occurs in the Shifted Poisson method. It is found that this formula is more representative, because it includes the skewness factor for determining the option price. However, this formula cannot determine the option price accurately, butstill able to help the investors to take a decision whether execute or not their options.

Tags: Opsi Call Eropa, Shifted Poisson, Linear approximation

PENDAHULUAN

Latar BelakangPada zaman modern ini, banyak orang selalu memikirkan cara untuk menghasilkan uang dengan jumlah yang terus bertambah setiap waktunya. Salah satu caranya adalah dengan melakukan sebuah investasi. Harapannya, dengan berinvestasi, investor dapat menghasilkan keuntungan sebesar-besarnya dengan modal investasi sekecil-kecilnya. Investasi merupakan bentuk penundaan konsumsi masa sekarang untuk memperoleh konsumsi di masa yang akan datang dimana didalamnya terkandung unsur risiko ketidakpastian sehingga dibutuhkan kompensasi atas penundaan tersebut (Martalena dan Maya, 2011:1). Salah satu jenis investasi adalah investasi yang berada di pasar modal. Pasar modal merupakan tempat diperjualbelikan berbagai instrumen keuangan jangka panjang, seperti utang, ekuitas (saham), instrumen derivatif, dan instrumen lainnya (Darmandji et al, 2011:1). Akan tetapi, berinvestasi di pasar modal mempunyai banyak risiko yang dapat menyebabkan kerugian di kemudian hari. Salah satu cara untuk memperkecil risiko / melindungi investasi (hedging) tersebut adalah dengan memperdagangkan instrumen derivatif. Salah satu contoh instrumen derivatif yang banyak dikenal dan diperdagangkan oleh masyarakat adalah opsi. Opsi adalah kontrak resmi yang memberikan hak (tanpa adanya kewajiban) untuk membeli atau menjual sebuah aset pada harga tertentu dalam jangka waktu tertentu. Dengan kata lain opsi adalah kontrak yang memberikan hak (bukan kewajiban) kepada pemegang opsi untuk membeli (call option) atau menjual (put option) suatu aset dasar (underlying asset) pada harga tertentu yang telah ditetapkan pada saat kontrak (strike price / excercise price) pada atau sebelum tanggal tertentu (expiration date / strike date) (Wiryawan, 2012:50-51).

Agar para pemegang opsi ini mendapatkan keuntungan, perlu adanya perhitungan harga opsi (keuntungan dari opsi yang telah diperdagangkan). Perhitungan harga opsi ini pada umumnya menggunakan Black&Scholes model. Raimonda (2012:293) menyatakan, model Black&Scholes banyak digunakan untuk menghitung harga opsi Eropa karena adanya solusi analitik untuk harga opsi Eropa. Menurut Zhongwu dan Floyd (2013:2), imbal hasil biasanya mengalami negatively skewness dimana kurva tersebut memiliki tail sebelah kiri yang lebih panjang sehingga kebanyakan data terdapat di sebelah kanan. Dengan kata lain, model Black&Scholes ini memiliki kekurangan yaitu, tidak bisa digunakan dan harus ada penyesuaian jika return dari underlying asset tidak menyebar secara normal, dengan kata lain return dari underlying asset mengalami skewness.

Solusi dari masalah ini, Gerber dan Landry (1997) menggunakan Shifted Poisson pada kondisi complete market dimana pasar tidak memperhitungkan adanya risiko dalam penjualan dan pembelian opsi. Menurut Larry & Robert (1994:5), ada keuntungan yang didapatkan jika menggunakan kondisi complete market yaitu, untuk mendapatkan sebuah kondisi yang tidak rumit. Kondisi yang seperti demikian sangat penting untuk memudahkan implementasi karena sulit dalam mengidentifikasikan sebuah persamaan model harga aset dasar (underlying asset) yang berguna tetapi juga realistis. Namun setelah model ini diaplikasikan, terdapat kendala baru yaitu pada proses perhitungan untuk skewness yang mendekati 0 komputasinya menjadi sulit. Sehingga, untuk mempermudah proses komputasi tersebut diperlukan suatu Aproksimasi Linear dari formula Black Scholes yang akan dibahas pada karya ilmiah ini.

Penulis merancang sistem Login untuk membatasi pengguna yang dapat menggunakan sistem ini. Sedangkan untuk alat bantu perhitungan dalam sistem tersebut menggunakan bahasa R. Bahasa R dapat menghitung formula statistik yang digunakan dalam ketiga formula di atas. Sistem ini diharapkan dapat membantu para investor saham yang ingin melakukan lindung nilai dengan membeli opsi dan melakukan perhitungannya secara lebih efisien.

Formulasi Masalah

•Belum adanya konstruksi harga opsi call Eropa yang mengandung skewness pada Complete Market secara lengkap.

•Belum adanya sebuah sistem yang dibuat untuk memudahkan komputasinya.

•Untuk melakukan simulasi dari harga opsi asli cukup sulit karena data yang memiliki maturity date 1 tahun sulit ditemukan.

Mengingat luasnya topik dari pembahasan maka penulis membatasi masalah yang dibahas sebagai berikut :

1. Analisa yang akan dibahas dalam skripsi ini hanya terbatas pada analisa harga opsi call tipe Eropa dengan jenis complete market dan maturity date 1 tahun.

2. Untuk perancangan program penghitungan harga opsi call Eropa ini menggunakan bahasa R. Banyak peneliti yang menggunakan bahasa R untuk melakukan perhitungan statistik. Dan hasil perhitungan ini akan disajikan dalam bentuk grafik.

3. Pada penulisan skripsi ini, penulis akan membandingkan hasil perhitungan harga opsi yang didapat dengan menggunakan Shifted Poisson Process, Black&Scholes dan Aproksimasi Linear.

4. Simulasi dilakukan berdasarkan data asli yaitu opsi saham Microsoft. Tujuan dan Manfaat

Tujuan yang ingin dicapai adalah sebagai berikut :

1. Membuat konstruksi perhitungan harga opsi call Eropa dengan menggunakan Shifted Poisson dan Aproksimasi Linear.

2. Menggunakan Shifted Poisson Model dan Aproksimasi Linear dalam penentuan harga opsi call Eropa.

3. Membuat suatu program aplikasi berbasis bahasa R yang mampu menghitung harga opsi call Eropa yang mengalami skewness.

4. Membandingkan hasil yang didapat dari metode Shifted Poisson dan Aproksimasi Linear dengan Black Scholes.

5. Memberikan arah kepada inverstor untuk mengeksekusi opsi tersebut atau tidak. Manfaat yang ingin dicapai adalah sebagai berikut:

1. Bagi Pembaca : menambah pengetahuan tentang penghitungan harga opsi yang mengalami skewness pada opsi call Eropa.

2. Bagi Peneliti lain : memberikan referensi untuk materi yang masih berhubungan untuk dikembangkan lebih lanjut dikemudian hari.

3. Bagi Penulis: menambah pengetahuan tentang bagaimana menganalisis faktor skewness yang terjadi di dalam harga opsi call Eropa dan mengetahui perbedaannya dengan harga opsi call Eropa yang dihitung dengan perhitungan Black-Scholes yang dikhususkan pada complete market model.

4. Bagi Investor : dapat mengetahui pengaruh yang terjadi jika terjadi skewness dalam harga opsi call tipe Eropa.

5. Bagi Akademisi : mendapatkan suatu formula yang merupakan modifikasi dari formula Black-Scholes yang memperhitungkan faktor skewness khususnya pada complete market model.

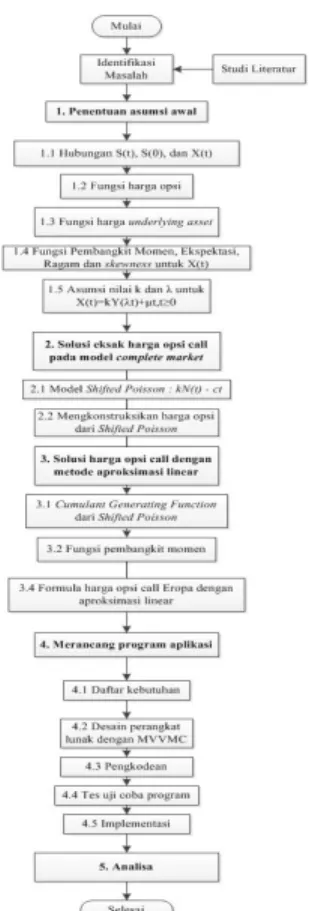

METODE PENELITIAN

Gambar 1 Diagram Metode Penelitian

HASIL DAN BAHASAN

Asumsi Awal

Pada penelitian ini akan digunakan beberapa asumsi-asumsi awal untuk membatasi ruang lingkup dari penelitian. Misalkan S(t) adalah harga saham non-deviden dalam waktu t. Terdapat proses stokastik X(t), dimana X(t) adalah proses yang memiliki inkremen stasioner dan inkremen bebas, maka nilai akhir dari opsi pada waktu didefinisikan sebagai,

Opsi Eropa didefinisikan dengan sebuah fungsi payoff ∏(s)≥0 dan mempunyai maturity date . Pada saat , pemegang opsi akan menerima ∏(S( )). Pada penelitian ini diasumsikan adalah suku bunga bebas resiko yang konstan (constrant risk-free force of interest). Maka harga opsi pada waktu didefinisikan sebagai,

(1)

Tanda * pada persamaan (1) menyatakan bahwa nilai harapan tersebut diambil berdasarkan equivalent martingale measure dengan ukuran probabilitas, dimana persamaan (1) disesuaikan dengan harga pengamatan dari saham yaitu,

(2)

Untuk mempermudah notasi perhitungan, maka dalam perhitungannya akan menggunakan dan menghitung harga opsinya pada saat t=0 sehingga persamaan (2) dapat disederhanakan menjadi,

(3) Dimisalkan adalah sebuah fungsi pembangkit momen untuk fungsi X(t), yang diasumsikan sebagai sebuah keadaan dimana nilai harapan dan ragam tidak pernah berubah yang memenuhi

dimana M(z) = M(z,1).

(4) (5) Dalam model klasik, {X(t)} adalah proses Wiener. Dimana untuk , variabel acak dari X(t) mempunyai distribusi normal dengan mean , ragam dan . Pada penelitian ini dibahas jika

.

Untuk mendapatkan solusi dengan metode aproksimasi linear, maka diasumsikan {Y(t)} adalah proses yang memiliki inkremen stasioner dan bebas dengan,

dimana,

(6) konstruksikan proses three-parameter-family yang didefinisikan sebagai,

(7) Dengan

(8) Sehingga fungsi pembangkit momen dari adalah,

(9)

Formulasi Harga Opsi Black Scholes menggunakan Shifted Poisson Model Shifted Poisson dinyatakan dengan persamaan

Seperti yang sudah diberikan dalam persamaan (8) maka dapat kita hitung nilai yaitu

Menurut definisi 19, maka,

Dalam model ini, equivalent martingale measure adalah unik. Di dalam martingale measure, proses {X(t)} sama dengan nilai dari dan yang tidak berubah, tetapi digantikan dengan , yang dapat dipilih dan memenuhi persamaan (3). Maka mempunyai penyelesaian

Menurut persamaan (1), maka harganya pada saat dan τ=1 adalah

Seperti yang sudah dibuktikan seperti persamaan sebelumnya persamaan tersebut menjadi,

Karena nilai harapan menggunakan sebaran Poisson maka persamaan di atas menjadi,

(11)

Dalam skripsi ini penulis mengkhususkan untuk perhitungan opsi call Eropa dengan exercise price dan dengan fungsi payoff , dimana menunjukkan bagian yang positif. Maka dari itu,

jika dan = 0 jika . Maka harga dari opsi tersebut adalah (12) = Suku bunga konstan

= Laju dari sebaran poisson = Stock Price

= Exercise Price =

Atau untuk mempermudah perhitungan dapat juga diubah ke dalam bentuk yang ada di dalam jurnal Gerber&Shiu menjadi

= Stock Price = Exercise Price =

= Suku bunga konstan =

= =

Tetapi di dalam persamaan (12) terjadi ketidak-kontinuan yang dialami pada saat untuk beberapa .

Dengan mensubsitusikan persamaan (8) dan nilai di atas maka didapatkan persamaan seperti

Untuk koefisien skewness yang mendekati 0, akan terjadi kesulitan komputasi, sehingga solusinya adalah dengan aproksimasi linear untuk harga opsi yang mengandung skewness tersebut.

Formulasi Harga Opsi Black Scholes Menggunakan Aproksimasi Linear

Ide dasar dari aproksimasi linear adalah menyubtitusikan nilai yang mengandung skewness tersebut ke dalam ekspansi MacLaurin.

Pertama, mengganti martingale measure yang terdapat dalam Shifted Poisson menjadi Ekspansi MacLaurin

(13)

Substitusikan maka, (14) Dimana (15) Dan (16) Maka persamaan diatas dapat disederhanakan menjadi,

]

Dengan mengulangi hal di atas akan didapatkan bentuk deret seperti,

Hal ini menunjukkan bahwa adalah transformasi dari fungsi . Dimana D adalah operasi diferensiasi dari x. Dari persamaan (17) diubah menjadi ekspansi MacLaurin menjadi

dengan nilai

(18) (19)

Dengan menguraikan fungsi dan maka dapat difomulasikan rumus opsi call eropa sebagai berikut

dimana,

= harga saham non-deviden pada waktu 0. = exercise price.

=

= constant risk free force of interest = ragam

= nilai harapan

= fungsi distribusi kumulatif normal standar =

= fungsi kepekatan peluang normal standar.

Pada formula harga opsi call Eropa dengan metode aproksimasi linear dapat dilihat bahwa suku awal pada formula tersebut yaitu,

merupakan formula dari model Black-Scholes. Maka suku akhir dari formula harga opsi call Eropa dengan metode aproksimasi linear adalah nilai perubahan antara formula harga opsi call Eropa model Black-Scholes, dimana dengan formula harga opsi call Eropa dengan metode aproksimasi linear, dimana . Tingkat perubahannya dapat dinyatakan sebagai berikut,

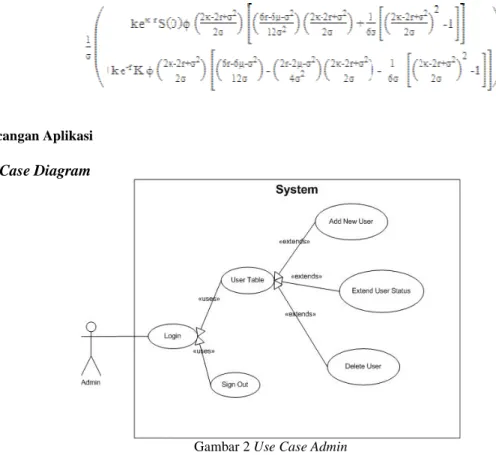

Rancangan Aplikasi Use Case Diagram

Gambar 2 Use Case Admin

Pada usecase diagram diatas, dapat dilihat bahwa peran Admin yang paling pertama sebelum memulai peran yang lainnya adalah login. Setelah melalui proses login maka Admin akan dapat melihat User table di mana User table ini berisi data-data User yang menggunakan aplikasi ini. Di dalam User table ini, Admin dapat menambah User, mengubah status hak akses dari User serta menghapus data dari User table. Peran lainnya selain dapat melihat User table, Admin juga dapat keluar dari aplikasi ini dengan menggunakan sign out.

Gambar 3 Use Case User

User dapat melakukan fungsi login. setelah melakukan login, User dapat melakukan beberapa hal, diantaranya adalah sebagai berikut:

1. Count, yang berfungsi untuk memasukkan data-data pendukung yang dibutuhkan untuk dapat dihitung dan dapat menghasilkan 2 buah tabel dan 3 buah grafik yang telah ditentukan pada proses analisa kebutuhan. Data-data ini akan dikemas dalam bentuk tabel yang dapat diimport ke dalam bentuk excel.

2. Dictionary, berfungsi sebagai panduan dari simbol-simbol yang digunakan serta rumus-rumus yang digunakan untuk menghitung harga opsi

3. Help, berfungsi sebagai petunjuk pengunaan aplikasi ini sehingga diharapkan User dapat menggunakan aplikasi ini dengan tepat guna.

4. About

5. Sign out, berfungsi sebagai tombol keluar dari aplikasi dan kembali ke fungsi login kembali. Bahasan

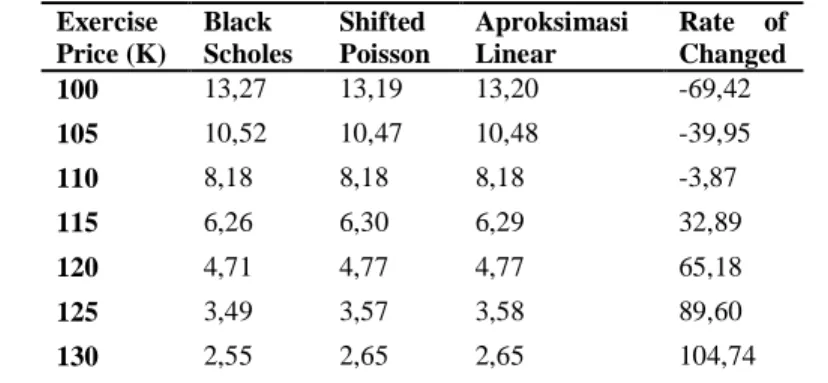

Perhitungan simulasi dilakukan dengan menggunakan program aplikasi yang sudah dibuat. Hasil simulasi ditunjukkan dalam bentuk tabel seperti yang terlihat di bawah ini:

Tabel 1 Harga Opsi Call Eropa Dengan S=100, =0.1, =0.2, =0.001, =0.1 Exercise Price (K) Black Scholes Shifted Poisson Aproksimasi Linear Rate of Changed 100 13,27 13,19 13,20 -69,42 105 10,52 10,47 10,48 -39,95 110 8,18 8,18 8,18 -3,87 115 6,26 6,30 6,29 32,89 120 4,71 4,77 4,77 65,18 125 3,49 3,57 3,58 89,60 130 2,55 2,65 2,65 104,74

Tabel 2 Harga Opsi Call Eropa Dengan S=100, =0.1, =0.2, =0.008, =0.1 Exercise Price (K) Black Scholes Shifted Poisson Aproksimasi Linear Rate of Changed 100 13,27 13,01 12,71 -69,42 105 10,52 10,31 10,20 -39,95

110 8,18 7,62 8,15 -3,87 115 6,26 6,42 6,52 32,89 120 4,71 5,38 5,23 65,18 125 3,49 4,35 4,20 89,60 130 2,55 3,31 3,38 104,74 215 0,00 0,09 0,03 3,03

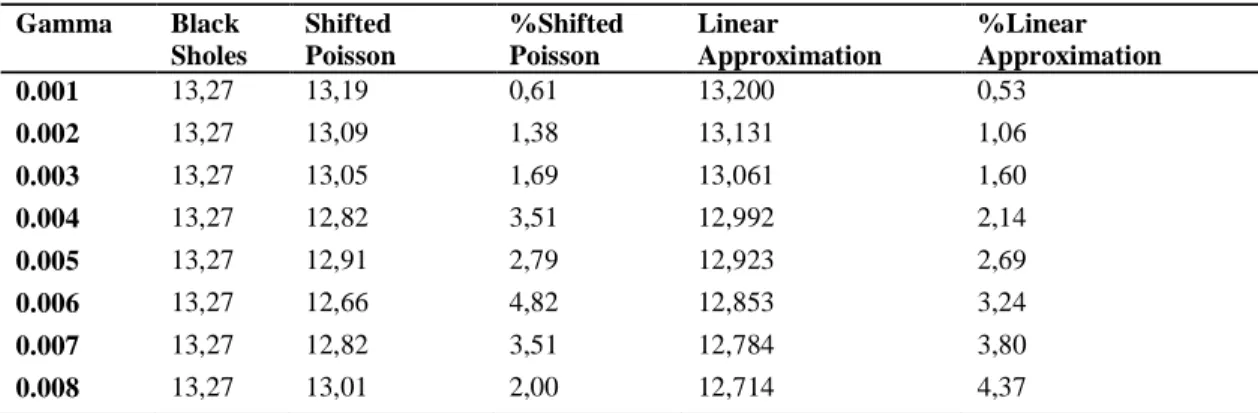

Tabel 3 Persentase Error Harga Opsi Call Eropa Dengan S=100, =0.1, =0.2, =0.001, =0.1 Gamma Black Sholes Shifted Poisson %Shifted Poisson Linear Approximation %Linear Approximation 0.001 13,27 13,19 0,61 13,200 0,53 0.002 13,27 13,09 1,38 13,131 1,06 0.003 13,27 13,05 1,69 13,061 1,60 0.004 13,27 12,82 3,51 12,992 2,14 0.005 13,27 12,91 2,79 12,923 2,69 0.006 13,27 12,66 4,82 12,853 3,24 0.007 13,27 12,82 3,51 12,784 3,80 0.008 13,27 13,01 2,00 12,714 4,37

Untuk simulasi data asli akan digunakan data yang diperoleh dari finance.yahoo.com. Adapun harga opsi saham yang diamati berasal dari Microsoft Corporation (MSFT). Diketahui bahwa harga saham MSFT di pasar pada tanggal 23 April 2013 adalah 30,6 dengan nilai ragam dan nilai harapan dari data rerutn saham tahun 2010 – 2012 adalah 0,067535 dan 0. Suku binga hasil pengamatan pada http://www.fxstreet.com pada tanggal 23 April 2013 adalah 0,25%. Maturity date dari opsi tersebut adalah 1 tahun. Karena nilai harapan bernilai 0 maka dapat kita ambil nilai skewness yang mendekati 0 yaitu 0,001. Dan untung menghitung persentase error formula yang digunakan adalah . Sehingga didapatkan tabel perbedaan harga asli dengan perhitungan dengan ketiga metode sebagai berikut:

Tabel 4 Tabel Persentase Error Exercise Price Opsi call asli BS Error Shifted Poisson

Error linear Error

27 2,74 3,689 0,35 3,667 0,34 3,565 0,30 27,5 3,7 3,212 -0,13 3,169 -0,14 3,04 -0,18 28 2,66 2,75 0,03 2,760 0,04 2,538 -0,05 28,5 2,15 2,311 0,07 2,171 0,01 2,078 -0,03 29 1,79 1,9 0,06 1,672 -0,07 1,679 -0,06 29,5 1,16 1,527 0,32 1,354 0,17 1,354 0,17 30 0,82 1,197 0,46 0,702 -0,14 1,105 0,35 30,5 0,34 0,913 1,69 0,657 0,93 0,924 1,72 31 0,12 0,677 4,64 0,612 4,10 0,795 5,63 31,5 0,04 0,488 11,20 0,566 13,15 0,699 16,48 32 0,02 0,341 16,05 0,521 25,05 0,617 29,85 32,5 0,02 0,232 10,60 0,476 22,80 0,539 25,95 Jika nilai error bernilai negatif maka harga opsi call asli lebih tinggi daripada yang diprediksi oleh model tersebut. Sebaliknya, jika nilai error bernilai poisitif maka harga opsi call asli lebih rendah dibandingkan dengan harga opsi yang diprediksi oleh model tersebut.

SIMPULAN DAN SARAN

Berdasarkan analisis dan pembahasan yang sudah dilakukan maka didapatkan beberapa kesimpulan yaitu: 1. Aproksimasi Linear adalah sebuah pengembangan dari formula Black Scholes dengan

memperhitungkan koedisien skewness di dalam metode ini.

2. Untuk return yang mempunyai skewness mendekati 0 maka dapat dikatakan harga osi yang dihitung dengan Shifted Poisson dan Aproksimasi Linear akan menunjukan hasil yang hampir sama dengan harga opsi Black Scholes. Hal ini disebabkan karena asumsi yang dimiliki Black Scholes yaitu return menyebar secara normal.

3. Dari pengamatan simulasi data harga opsi asli, dapat kita lihat bahwa baik Black Scholes, Shifted Poisson dan Aproksimasi linear masih sama-sama belum bisa memprediksikan harga opsi dengan akurat. Hal ini disebabkan di dalam perhitungan belum memasukkan banyak faktor yang diperhitungkan. Akan tetapi, perhitungan ini dapat dipakai agar investor dapat mengambil keputusan untuk mengeksekusi opsinya atau tidak.

Beberapa saran yang dapat diajukan untuk penelitian selanjutnya adalah sebagai berikut:

1. Untuk penelitian selanjutnya, disarankan peneliti dapat mempunyai banyak data harga opsi asli sehingga simulasi menggunakan formula yang ditemukan menjadi banyak dan diharapkan dengan banyaknya data harga opsi, pengkonstruksian harga opsi pun menjadi lebih akurat. 2. Untuk penelitian selanjutnya, diharapkan peneliti selanjutnya dapat memasukkan faktor-faktor

lainnya yang dapat menyebabkan ketidakakuratan harga opsi.

3. Untuk penelitian selanjutnya, aplikasi yang digunakan dapat terintegrasi dengan sebuah server sehingga Admin dapat memonitor User.

4. Untuk penelitian selanjutnya, aplikasi dapat dikembangkan sehingga dapat mengexport data-data dari harga opsi asli sehingga dapat dengan mudah dilakukan perhitungan.

REFERENSI

Black, F., & Scholes, M. (1973). The Pricing of Options and Corporate Liabilities. Journal of Political Economy, 81, 637.

Eisenberg, L., & Jarrow, R. (1994). Option Pricing with Random Volatilities in Complete Markets. Review of Quantitative Finance and Accounting, 4, 5-17.

Elliott, R. J., & Kopp, P. E. (2004). Mathematics of Financial Markets (2 ed.). Canada: Springer.

Gerber, H., & Shiu, E. (1996). Acturial Bridges to Dynamic Hedging and Option Pricing. Insurance: Mathematics and Economics, 18, 183-218.

Gerber, H., & Shiu, E. (1997). Skewness and Stock Option Prices. North American Acturial Journal, 1, 50-65.

Gerber, H., & Shui, E. (1999). Option Pricing by Esscer Transforms. Transactions of the society of Actuaries, 46, 99-140.

Haugh, M. (2005). Martingale Pricing Theory.

Hogg, R. V., McKean, J. W., & Craig, A. T. (2012). Introduction to Mathematical Statistics (7 ed.). NJ: Pearson Prentice Hall.

Hull, J. C. (2012). Options, Futures, and Other Derivatives (8 ed.). New Jersey: Pearson Prentice Hall. Lin, S. (2006). Introductory Stochastic Analysis for Finance and Insurance (2 ed.). Canada: Jorn Wiley &

Sons, Inc.

Martalena, & M, M. (2011). Pengantar Pasar Modal (1 ed.). Yogyakarta: Andi Yogyakarta.

Martinkutė-Kaulienė, R. (2012). Exotic options: A Chooser Options and Its Pricing. Business, Management and Education, 10, 289,293.

Mcleod, H. I., Yu, H., & Mahdi, E. (2012). Time Series Analysis with R (30 ed.). Amsterdam: Elsevier. Miller, L., & Bertus, M. (2013). An Exposition on the Mathematics and Economics of Option Pricing.

Business Education & Accreditation, 5, 8.

Panjer, & H, H. (1998). Financial Economics: With Applicationsin Insurance and Pensions (1 ed.). Schaumburg, Illinois, U.S.A.: The Actuarial Foundation.

Ross, S. M. (2009). Introduction to Probability Models (8 ed.). California: Academic Press.

Sarmiadi, & Trinanto, N. (2007). Alternatif Investasi pada Pasar Modal. Jurnal Bisnis dan Ekonomi, 2, 182.

T, S. (2009). Manajemen Resiko Finansial (1 ed.). Jakarta: Salemba Empat.

Ward, J. (2011). Calculus (1 ed.). London: University of London.

Whitten, J., & Bentley, L. (2007). System Analysis and Design Methods (7 ed.). New York: McGraw-Hill. Wiryawan, A. (2006). Analisis Perbandingan Penentuan Harga Opsi dengan Menggunakan Metode Artificial Neural Networks dan Simulasi Monte Carlo pada Tokyo Stock Exchange. Skripsi. Bandung: Universitas Padjajaran.

Zhu, Z., & Hanson, F. B. (2013). Risk-Neutral Option Pricing for Log-Uniform Amplitude Jump-Diffusion Model. University of Illinois at Chichago. Diambil kembali dari SSRN 2208191

RIWAYAT PENULIS

Irene lahir di kota Jakarta pada 07 November 1990. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Teknik Informatika dan Matematika pada tahun 2013.