JURNAL ILMIAH RANGGAGADING

Volume 11 No. 2, Oktober 2011 : 92 - 102

PENGUJIAN PECKING ORDER PADA PERUSAHAAN

PERKEBUNAN DI INDONESIA

Oleh

Aang Munawar

1), Bunasor Sanim

2), Adler Hayman Manurung

3), dan

Noer Azam Achsani

4)1)

Dosen Tetap Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor

1) 2) 3)

Ketua dan Anggota Komisi Pembimbing, Dosen Program Doktor MB IPB

ABSTRACT

This research examines capital structures or financial policy in Indonesia plantation firms with pecking order theory. Plantation firm was classified on status (listed and unlisted) and product (palm oil and non palm oil). Panel data methodology is used to test the empirical hypotheses over a sample of 22 Indonesia plantation firms during seven years period 2002 – 2008.

The result of this research shows there is a significant cash deficit and product variables positively influence to increase long term debt. This evidence shows that pecking order theory used on financial policy and palm oil firms have cash deficit and long term debt more than non palm oil firms. In accordance to T test, there is a significant difference cash deficit and long term debt on firm status but long term debt only a significant difference on product firm.

Key word :

capital structures, plantation firms, panel data, pecking order theory.

PENDAHULUAN

Perusahaan perkebunan di Indonesia memiliki peran penting bagi perekonomian nasional. Pada saat terjadi krisis ekonomi pada periode tahun 1997 yang mana banyak perusahaan mengalami kesulitan keuangan dan kebangkrutan, pada saat itu hampir seluruh perusahaan perkebunan mencatat keuntungan yang cukup besar akibat pelemahan rupiah. Pada tahun 2008 menurut Direktorat Jenderal Perkebunan (2009) devisa yang dihasilkan sub sector perkebunan yang merupakan bagian intergral dari sector pertanian adalah sebesar US$ 22,8 milyar. Semenjak harga cpo dan produk perkebunan lainnya dikaitkan dengan harga minyak bumi, maka investasi pada perusahaan perkebunan

terus mengalami peningkatan. Investasi pada perusahaan perkebunan membutuhkan dana yang besar baik untuk tanaman (biological assets) maupun untuk aset non tanaman. Oleh karena itu manajemen perusahaan perkebunan dituntut untuk melakukan keputusan pendanaan yang ditunjukkan dalam struktur kapital.

Perkembangan teori struktur kapital modern diawali dengan proposisi Modigliani dan Miller (1958) yang menyatakan bahwa keputusan pendanaan tidak relevan dalam menentukan nilai perusahaan ketika ia beroperasi di dalam pasar yang efisien, dimana seluruh informasi dapat diperoleh masyarakat tanpa biaya yang signifikan (kalau tidak bisa dikatakan tanpa biaya) serta tidak adanya pajak dan biaya-biaya transaksi.

Namun demikian, pada kenyataannya perusahaan beroperasi pada pasar yang kurang efisien. Penelitian-penelitian berikutnya di bidang keuangan kemudian mengembangkan kerangka teori ini dengan mempertimbangkan faktor-faktor penyebab inefisiensi pasar ke dalam penjelasan keputusan struktur kapital perusahaan.

Myers (1984) di dalam teori pecking order menyatakan bahwa permasalahan utama keputusan struktur modal perusahaan adalah informasi yang tidak simetris (assymmetric information) di antara manajer dan investor mengenai kondisi internal perusahaan, serta argumentasi bahwa manajer berpihak kepada pemegang saham lama. Kedua permasalahan tersebut menyebabkan perusahaan memiliki hierarki pendanaan yang dimulai dari arus kas internal, hutang, kemudian saham. Versi strong dari teori ini menyatakan bahwa saham tidak akan pernah diterbitkan karena memiliki permasalahan asimetri informasi yang paling tinggi. Shyam-Sunder dan Myers (1999) menguji teori ini dengan menganalisis hubungan antara defisit pendanaan internal dengan perubahan

tingkat hutang perusahaan dan menemukan bahwa kedua variabel tersebut memiliki hubungan satu-satu, yang menunjukkan bahwa defisit pendanaan internal akan selalu

dibiayai melalui hutang, dan saham bukan merupakan alternatif pendanaan eksternal yang akan dipilih perusahaan.

Penelitian ini bertujuan mengetahui perilaku kebijakan pendanaan perusahaan perkebunan dalam menyelesaikan defisit akibat pengeluaran investasi dan pembayaran deviden. Masalah yang ingin diperoleh jawabannya adalah :

1. Mengetahui apakah perilaku kebijakan pendanaan perusahaan perkebunan dapat dijelaskan melalui explanatory model Pecking Order Hypothesis.

2. Mengetahui apakah terdapat perbedaan antara perusahaan perkebunan unlisted dengan listed.

3. Mengetahui apakah terdapat perbedaan antara perusahaan perkebunan nonsawit dengan sawit.

TINJAUAN PUSTAKA

1. Teori Pecking Order

Menurut Manurung (2011) munculnya teori Pecking Order akibat adanya proposisi Modigliani Miller seperti yang terangkum dalam Bagan 1. Perkembangan teori struktur keuangansebagai berikut :

akibat dari penerbitan saham atau pengurangan leverage. Hal tersebut juga didukung oleh Masulis (1980), jika perubahan dalam rasio hutang adalah pergerakan mendekati puncak dalam kurva, maka kenaikan leverage seharusnya merupakan usaha untuk meningkatkan nilai perusahaan.

Titman and Wessel (1988) dan Rajan and Zingales (1955) menemukan hubungan negatif yang kuat antara rasio hutang dengan tingkat keuntungan di masa lalu.

Myers (1984) dan Myers and Majluf (1984) dalam model Pecking Order tidak ada yang disebut sebagai rasio hutang yang optimal. Karena rasio hutang hanya merupakan suatu hasil kumulatif dari hirarki pendanaan dari waktu ke waktu. Model ini berdasarkan empat asumsi mengenai perilaku pendanaan dari perusahaan yaitu :

1. Perusahaan pertama kali memilih pendanaan internal (laba ditahan dan Depresiasi) hingga pendanaan ekstemal berupa hutang dan saham sebagai sumber terakhir

2. Jika perusahaan harus mencari pendanaan ekstemaJ maka akan dipilih pertama kali mulai dari sekuritas yang paling aman. Yaitu hutang yang paling rendah resikonya, turun ke hutang yang lebih beresiko, sekuritas hybrid seperti, obligasi konversi, saham preferen, dan yang terakhir saham biasa.

3. Kebijakan Dividen yang ketat dimana pihak manajemen perusahaan akan menetapkan jumlah pembayaran dividen dan target Dividen payout ratio yang konstan, dan dalam periode tertentu jumlah pembayaran dividen tidak akan berubah baik perusahaan tersebut untung ataupun rugi.

4. Dalam mengantisipasi kekurangan atau kelebihan dari persediaan arus kas dengan adanya kebijakan dividen dan fluktuasi dari tingkat keuntungan dan kesempatan investasi, maka jika kurang pertama kali perusahaan akan mengambil dari porto folio investasi lancar yang tersedia.

2. Penelitian Terdahulu

Dalam bentuk yang sederhana, teori Pecking Order ini telah dilontarkan jauh sebelum penelitian yang dilakukan oleh Myers,

tetapi sebagian besar para ahli ekonomi modem mengabaikan teori ini karena dianggap tidak rasional. Hal ini karena anggapan yang ditimbulkan model ini berupa kondisi pasar yang tidak sempuma. Hal ini sulit diterima sebagai pandangan pasar modal modem. Namun Myers mampu memberikan penyesuaian Pecking Order Model yang lebihdapat diterima, dalam Myers and Majluf (1984). Myers and Majluf membuat 2 asumsi mengenai manajer perusahaan yaitu :

Mereka mengasumsikan bahwa pihak manajer perusahaan mengetahui lebih banyak mengenai kondisi perusahaan dari pada investor luar. Pihak manajer melakukan tindakan yang terbaik bagi para pemegang saham yang asli. Dari penelitian dananalisa tersebut maka diperoleh 2 kesimpulan utama yaitu : Jika biaya dari Financial Distress diabaikan maka perusahaan akan mendanai investasi realnya dengan menggunakan sekuritas yang paling aman. Jika biaya dari Financial Distress besar, maka perusahaan akan mempertimbangkan untuk menerbitkan saham atau membayar hutangnya. Jadi berdasarkan hal tersebut maka Pecking Order hypothesisyang lebih luas akan mengakomodasi penerbitan saham.

Penelitian lebih lanjut kembali dilakukan oleh Lakshmi Shyam-Sunder and Stewart C.

Myers (1992).Dalam penelitian ini dikatakan bahwa, dalam bentuk yang paling sederhana, Pecking Order model dalam pendanaan perusahaan menjelaskan bahwa ketika arus kas internal perusahaan tidak cukup untuk mendanai investasi real dan dividen, perusahaan akan menerbitkan hutang. Saham tidak akan pernah diterbitkan; kecuali biaya financial distress perusahaan tinggi dan perusahaan hanya dapat menerbitkan junk debt.

METODOLOGI PENELITIAN

1. Data dan Sumber Data

Penelitian ini menggunakan data sekunder, bersumber dari ICMD dan laporan keuangan

perusahaan perkebunan BUMN dan

perusahaan perkebunan swasta yang tercatat di BEI (auditan), periode tahun 2002 – 2008. Jumlah perusahaan perkebunan yang tergabung dalam kelompok BUMN adalah 15

perusahaan dan perusahaan perkebunan swasta yang memenuhi kriteria adalah 7 perusahaan.

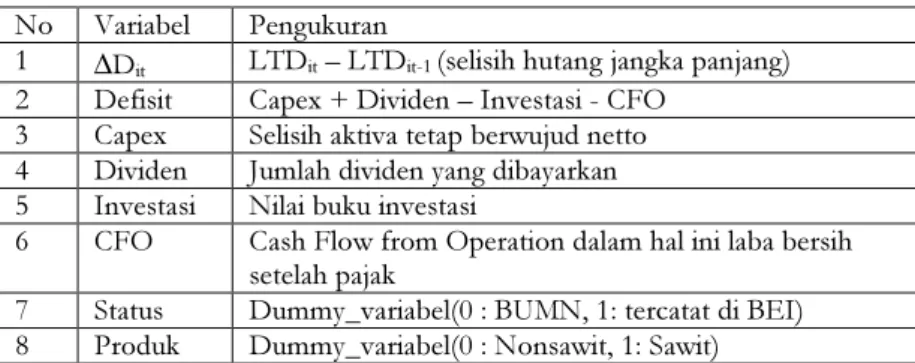

Variabel yang digunakan dalam penelitian ini berikut pengukurannya disajikan pada Tabel 1.

Tabel 1. Variabel dan Pengukuran Variabel No Variabel Pengukuran

1 ∆Dit LTDit – LTDit-1 (selisih hutang jangka panjang)

2 Defisit Capex + Dividen – Investasi - CFO 3 Capex Selisih aktiva tetap berwujud netto 4 Dividen Jumlah dividen yang dibayarkan 5 Investasi Nilai buku investasi

6 CFO Cash Flow from Operation dalam hal ini laba bersih setelah pajak

7 Status Dummy_variabel(0 : BUMN, 1: tercatat di BEI) 8 Produk Dummy_variabel(0 : Nonsawit, 1: Sawit)

2. Metode Analisis

Perbedaan karakteristik status antara perusahaan yang tergabung dalam perusahaan perkebunan BUMN dengan perusahaan perkebunan yang tercatat di BEI dan peroduk perusahaan perkebunan antara nonsawit dengan sawit dengan menggunakan panel data dan uji beda rata-rata Independent T-test. Determinan yang mempengaruhi perubahan hutang jangka panjang diketahui dengan melakukan regresi linier berganda menggunakan data panel.

Model empiris regresi mengacu pada model Allen dan Clissold (1997) dengan persamaan yang berbeda menghasilkan kesimpulan yang konsisten dengan yang dikemukakan Shyam-Sunder dan Myers.

Namun model yang dikembangkan

disesuaikan dengan ketersediaan data, yaitu banyaknya hutang yang diterbitkan dipengaruhi oleh defisit perusahaan. Defisit

perusahaan dipengaruhi oleh capital expenditure, dividend payment, current investment dan operation cash flow. Model yang dikemukakan sebagai berikut:

∆Dit

=α +β Defisitit + εit …... (1)

Defisitit= CAPit + DIVit – INVit – Cit………. (2) Selanjutnya dengan tambahan variabel dummy maka model regresi menjadi sebagai berikut :

∆Dit

= α+β1 Defisitit+β2 Statusit+β3 Produkit

+ ε ..(3)

Pengujian antara model Pooled, Fixed Effect, dan Random Effect dengan uji chow, uji Haussman, dan uji LM.

HASIL DAN PEMBAHASAN

1. Deskripsi Statistik

Tabel 2.

Deskripsi statistik untuk pengujian POT

Uraian Perusahaan Perkebunan

Gabungan Unlisted Listed Sawit Non sawit

Variabel ∆D Defisit ∆D Defisit ∆D Defisit ∆D Defisit ∆D Defisit

N 147 147 105 105 42 42 119 119 28 28 Average 60.06 24.80 61.70 43.96 55.95 -23.11 68.81 27.85 22.85 11.83 Min -1913.08 -787.01 -461.95 -321.88 -1913.08 -787.01 -1913.08 -787.01 -269.96 -194.81 Max 1373.64 943.76 531.12 360.85 1373.64 943.76 1373.64 943.76 149.55 360.85 Stdev 252.10 185.35 133.32 119.98 425.69 287.29 277.61 198.19 71.31 117.89 Skew -2.16 -0.06 0.50 0.24 -1.67 0.33 -2.09 -0.14 -2.38 1.13

Deskripsi statistik untuk variabel perubahan hutang dengan defisit perusahaan menunjukkan pada semua perusahaan perkebunan terjadi peningkatan jumlah hutang perusahaan rata-rata Rp 60,06 milyar dimana perusahaan mengalami kekurangan arus kas rata-rata sebesar Rp 24,8 milyar (defisit positif). Ditinjau dari perusahaan perkebunan dikelompokkan dalam perusahaan yang unlisted dengan yang listed maka terjadi peningkatan jumlah hutang perusahaan perkebunan unlisted rata-rata sebesar Rp 61,7 milyar dan perusahaan mengalami kekurangan arus kas rata-rata sebesar Rp 43,96 milyar (defisit positif). Sedangkan untuk perusahaan perkebunan yang listed terjadi peningkatan jumlah hutang perusahaan rata-rata sebesar Rp 55,95 milyar dan perusahaan mengalami kelebihan arus kas rata-rata sebesar Rp 23,11 milyar (defisit negatif). Hal ini menunjukkan bahwa perusahaan perkebunan yang listed tidak banyak melakukan ekspansi usaha dibandingkan dengan perusahaan perkebunan yang unlisted.

Selanjutnya ditinjau dari perusahaan perkebunan dikelompokkan dalam perusahaan yang sawit dengan non sawit maka terjadi peningkatan jumlah hutang perusahaan perkebunan sawit rata-rata sebesar Rp 68,81 milyar dan perusahaan mengalami kekurangan arus kas rata-rata sebesar Rp 27,85 milyar (defisit positif). Sedangkan untuk perusahaan perkebunan non sawit terjadi peningkatan jumlah hutang perusahaan rata-rata sebesar Rp 22,85 milyar dan perusahaan mengalami kekurangan arus kas rata-rata sebesar Rp 11,83 milyar (defisit positif). Hal ini menunjukkan bahwa perusahaan perkebunan sawit lebih banyak melakukan ekspansi usaha dibandingkan dengan perusahaan perkebunan non sawit.

Berdasarkan nilai fluktuasi peningkatan jumlah hutang dan kekurangan arus kas yang dialami perusahaan perkebunan, maka fluktuasinya pada defisit kas lebih kecil dibandingkan dengan tambahan hutang jangka panjang. Namun jika dikelompokkan antara perusahaan perkebunan yang unlisted dan listed, maka untuk perusahaan yang listed fluktuasi tambahan hutang jangka panjang hampir satu setengah kali lebih besar

dibandingkan dengan peningkatan jumlah defisit kasnya. Sejalan dengan perusahaan perkebunan yang listed, maka pada perusahaan yang unlisted fluktuasi peningkatan hutang sedikit lebih besar dibandingkan dengan kekurangan arus kasnya. Selanjutnya jika

dikelompokkan antara perusahaan

perkebunan sawit dan non sawit, maka untuk perusahaan perkebunan sawit maka fluktuasi pada tambahan hutang lebih besar dibandingkan dengan kekurangan arus kasnya, polanya hampir sama dengan perusahaan perkebunan gabungan. Sedangkan perusahaan perkebunan non sawit, maka fluktuasi kekurangan arus kas terjadi hampir satu setengah kali lebih besar dibandingkan dengan fluktuasi peningkatan jumlah hutang jangka panjang.

2. Hasil regresi pengujian pengaruh defisit arus kas terhadap perubahan hutang jangka panjang sesuai pecking order theory

Untuk pengujian pertanyaan penelitian pertama dilakukan dengan ordinary least square (OLS), pooled least square (PLS), Panel Least Square, Estimated Generalized Least Squares (EGLS), Fixed Effects, Random Effects menggunakan program STATA 10. Selanjutnya dilakukan pengujian untuk melihat apakah pada model fixed effects, koefisiennya (cross section) berbeda atau tidak berbeda (model pool) menggunakan chow-test atau likelihood ratio test. Untuk melakukan pengujian apakah model mengikuti random effect atau fixed effect dilakukan Hausman test. Selanjutnya penulis melakukan pengujian beda rata-rata variable tambahan hutang jangka panjang dan variable deficit perusahaan perekebunan listed dan un listed serta produk berbasis sawit dan non sawit dilakukan pengujian compare means independents tes dengan SPSS 16.

Hasil pengujian atas model sesuai Tabel 3. di bawah dapat dinyatakan dengan model Pooled Least Squares (PLS) secara bersama-sama (simultan) pada taraf nyata 10% terdapat pengaruh defisit kas, kepemilikan dan produk terhadap tambahan hutang jangka panjang. Nilai konstanta sebesar Rp 19,43 milyar sehingga bila tanpa pengaruh defisit,

kepemilikan dan produk, maka jumlah tambahan hutang adalah sejumlah tersebut di atas. Tanda koefisien defisit bertanda positif sehingga jika defisit naik satu satuan dan variable lain tetap, maka akan meningkatkan tambahan hutang jangka panjang. Koefisien defisit positif sebesar 0,2893, hal ini berarti jika

defisit naik satu satuan dan variable lain tetap, maka akan meningkatkan tambahan hutang jangka panjang sebesar 0,2893 atau Rp 289,3 juta. Bila dilihat secara individual, maka variable deficit pada taraf nyata 5% terdapat pengaruh terhadap tambahan hutang jangka panjang.

Tabel 3. Hasil Regresi untuk Pengujian POT

Variabel ∆D PLS Fixed Random Effect Effect Constant β0 19.43114 53.81731 ** 19.43114 S. E 46.94064 21.74094 14.56628 Defisit β1 0.289303 ** 0.251757 * 0.2893 ** S. E 0.112839 0.13366 0.12741 Status β2 2.906224 2.90622 S. E 48.44925 68.26724 Produk β3 40.30121 40.3012 * S. E 55.01529 22.82339 R2 0.05 0.0458 0.05 F-test 2.51 * 3.55 * 29.49 *** Chow-F Test 0.24 Hausman 0.86 LM-Test 6.72 ***

Keterangan : ***) Signifikan pada taraf nyata 1% **) Signifikan pada taraf nyata 5% *) Signifikan pada taraf nyata 10%

Tanda koefisien status bertanda positif sehingga jika variabel status naik satu satuan dan variabel lain tetap, maka jumlah tambahan hutang jangka panjang pada perusahaan perkebunan listed akan lebih tinggi dari perusahaan perkebunan un-listed. Koefisien variabel status positif sebesar 2,906, hal ini berarti jika variabel status naik satu satuan dan variable lain tetap, maka akan meningkatkan variabel tambahan hutang jangka panjang sebesar 2,906. Bila dilihat secara individual, maka variabel status pada taraf nyata 1%, 5%, 10% tidak terdapat pengaruh terhadap tambahan hutang jangka panjang. Hal ini berarti secara individual variabel status perusahaan perkebunan tidak

berpengaruh terhadap variabel tambahan hutang jangka panjang.

Tanda koefisien variabel produk bertanda positif sehingga jika variabel produk naik satu satuan dan variabel lain tetap, maka jumlah tambahan hutang jangka panjang pada perusahaan perkebunan sawit akan lebih tinggi dari perusahaan perkebunan non-sawit. Koefisien variabel produk positif sebesar 40,3, hal ini berarti jika variabel produk naik satu satuan dan variabel lain tetap, maka akan meningkatkan variabel tambahan hutang jangka panjang sebesar 40,3. Bila dilihat secara individual, maka variabel produk pada taraf nyata 1%, 5%, 10% tidak terdapat pengaruh terhadap tambahan hutang jangka panjang.

Hal ini berarti secara individual variabel produk perusahaan perkebunan tidak berpengaruh terhadap variabel hutang jangka panjang.

Koefisien determinant menunjukkan 0,05 yang berarti bahwa model dengan variabel-variabel di atas dapat menjelaskan sebesar 5% dan sisanya sebesar 95% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model.

Pada model Fixed Effect (FEM) secara bersama-sama (simultan) pada taraf nyata 10% terdapat pengaruh nyata defisit kas terhadap tambahan hutang jangka panjang. Nilai konstanta sebesar Rp 53,81 milyar sehingga bila tanpa pengaruh deficit, kepemilikan dan produk, maka jumlah tambahan hutang adalah sejumlah tersebut di atas. Tanda koefisien defisit bertanda positif sehingga jika defisit naik satu satuan dan variable lain tetap, maka akan meningkatkan tambahan hutang jangka panjang. Koefisien defisit positif sebesar 0,2517, hal ini berarti jika defisit naik satu satuan dan variable lain tetap, maka akan meningkatkan tambahan hutang jangka panjang sebesar 0,2517 atau Rp 251,7 juta. Bila dilihat secara individual, maka variable deficit pada taraf nyata 10% terdapat pengaruh nyata terhadap tambahan hutang jangka panjang.

Koefisien determinant menunjukkan 0,0458 yang berarti bahwa model dengan variabel-variabel di atas dapat menjelaskan sebesar 4,58% dan sisanya sebesar 95,42% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model.

Selanjutnya pada model Random Effects (REM) secara bersama-sama (simultan) pada taraf nyata 1% terdapat pengaruh yang nyata defisit kas, status dan produk terhadap tambahan hutang jangka panjang. Nilai konstanta sebesar Rp 19,43 milyar sehingga bila tanpa pengaruh deficit, status dan produk, maka jumlah tambahan hutang adalah sejumlah tersebut di atas. Tanda koefisien deficit bertanda positif sehingga jika defisit naik satu satuan dan variable lain tetap, maka akan meningkatkan tambahan hutang jangka panjang. Koefisien defisit positif sebesar 0,2893, hal ini berarti jika defisit naik satu satuan dan variable lain tetap, maka akan meningkatkan tambahan hutang jangka

panjang sebesar 0,2893 atau Rp 289,3 juta. Bila dilihat secara individual, maka variable deficit pada taraf nyata 5% terdapat pengaruh terhadap tambahan hutang jangka panjang.

Tanda koefisien kepemilikan bertanda positif sehingga jika variabel status naik satu satuan dan variabel lain tetap, maka jumlah tambahan hutang jangka panjang pada perusahaan perkebunan listed akan lebih tinggi dari perusahaan perkebunan un-listed. Koefisien variabel status positif sebesar 2,906, hal ini berarti jika variabel kepemilikan naik satu satuan dan variable lain tetap, maka akan meningkatkan variabel tambahan hutang jangka panjang sebesar 2,906. Bila dilihat secara individual, maka variabel status pada taraf nyata 1%, 5%, 10% tidak terdapat pengaruh terhadap tambahan hutang jangka panjang. Hal ini berarti secara individual variabel kepemilikan perusahaan perkebunan tidak berpengaruh terhadap variabel tambahan hutang jangka panjang.

Tanda koefisien variabel produk bertanda positif sehingga jika variabel produk naik satu satuan dan variabel lain tetap, maka jumlah tambahan hutang jangka panjang pada perusahaan perkebunan sawit akan lebih tinggi dari perusahaan perkebunan non-sawit. Koefisien variabel produk positif sebesar 40,3, hal ini berarti jika variabel produk naik satu satuan dan variabel lain tetap, maka akan meningkatkan variabel tambahan hutang jangka panjang sebesar 40,3. Bila dilihat secara individual, maka variabel produk pada taraf nyata 10% terdapat pengaruh nyata terhadap tambahan hutang jangka panjang. Hal ini berarti secara individual variabel produk perusahaan perkebunan berpengaruh terhadap variabel tambahan hutang jangka panjang atau tambahan hutang jangka panjang pada perusahaan perkebunan sawit akan lebih besar dibandingkan dengan tambahan hutang jangka panjang perusahaan perkebunan non-sawit.

Koefisien determinant menunjukkan 0,05 yang berarti bahwa model dengan variabel-variabel di atas dapat menjelaskan sebesar 5% dan sisanya sebesar 95% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model.

Berdasarkan pengujian menggunakan chow-test atau likelihood ratio test, yaitu:

Ho: model mengikuti Pool H1: model mengikuti fixed

---+--- sigma_u |52.004273

sigma_e |260.51373

rho |.03832186 (fraction of variance due to u_i) ---

F test that all u_i=0: F(20, 125) = 0.24 Prob > F = 0.9997

Hasil pengujian di atas menunjukkan baik F test F(20,125) = 0,24 tidak signifikan (p-value 0.9997 lebih besar dari 5%), sehingga Ho diterima, maka model mengikuti pool.

Hal ini menunjukkan bahwa persamaan model yang dihasilkan melalui model PLS. Selanjutnya untuk melihat apakah model mengikuti random effect atau fixed effect dilakukan Hausman test dengan pengujian hipotesa sebagai berikut :

Ho: random effect (individual effect uncorelated) H1: fixed effect

Statistik uji:

χ

2hit=

(

b

−

β

)'

Var

(

b

−

β

)

−1(

b

−

β

)

Dimana: b = koefisien random effect; β=koefisien fixed effect Keputusan: Tolak Ho jikaχ

2hit>

χ

2(k,α) atau p-value < α dimana: k = jumlah koef.slopeHausman Test ---- Coefficients ---- | (b) (B) (b-B) sqrt(diag(V_b-V_B)) | fe re Difference S.E. ---+--- defisit | .2517569 .2893026 -.0375457 .0403805 --- b = consistent under Ho and Ha; obtained from xtreg

B = inconsistent under Ha, efficient under Ho; obtained from xtreg Test:Ho:difference in coefficients not systematic

chi2(1)=(b-B)'[(V_b-V_B)^(-1)](b-B) = 0.86

Prob>chi2 = 0.3525

Hasil pengujian menunjukkan bahwa nilai p-value = 0.3525 > 5%, oleh karena itu maka Ho diterima yang berarti model yang digunakan adalah random effect.

Selanjutnya untuk mengetahui apakah model mengikuti pooled atau random effect dilakukan pengujian LM dengan pengujian hipotesa sebagai berikut :

Ho: mengikuti pooled H1: random effect LM Test

tambhutjpj[persh,t] = Xb + u[persh] + e[persh,t] Estimated results: | Var sd = sqrt(Var) ---+--- tambhut~j | 63556.25 252.1037 e | 67867.4 260.5137 u | 0 0 Test: Var(u) = 0 chi2(1) = 6.72 Prob > chi2 = 0.0095

Hasil pengujian menunjukkan bahwa nilai p-value 0,0095 < 5%, oleh karena itu Ho ditolak yang berarti model yang digunakan adalah random effect.

Berdasarkan hasil pengujian Chow, Hausmann, dan Breusch-Pagan LM dapat diketahui bahwa model yang fit adalah Random Effect Model, dengan model statistic sebagai berikut :

∆LTD = 19,4 + 0,289 Def + 2,9 Status + 40,3 Product + ε

Model tersebut menunjukkan bahwa apabila terjadi kenaikan satu satuan defisit dan variable lainnya tetap, maka akan terjadi penambahan hutang sebesar Rp 289 juta dan pada saat variable defisit, status, dan produk sama dengan nol, maka tambahan hutang jangka panjang sebesar Rp 19,4 milyar. Hasil penelitian secara individual pada periode amatan menunjukkan bahwa variabel defisit pada taraf nyata 5% terdapat pengaruh nyata terhadap tambahan hutang jangka panjang. Hasil penelitian ini sejalan dengan penelitian Shyam-Sunder dan Myers (1999) yang mengemukakan bahwa dalam bentuk yang paling sederhana, POT untuk pendanaan perusahaan, ketika arus kas internal perusahaan tidak cukup untuk mendanai investasi riil dan deviden maka perusahaan akan menerbitkan hutang. Variabel kepemilikan perusahaan berdasarkan penelitian pada periode amatan ternyata tidak

berpengaruh nyata terhadap kebijakan hutang perusahaan. Hal ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Kim dan Sorensen (1986). Walaupun hasil pengujian beda rata-rata tambahan hutang dan defisit yang sangat berbeda antara status perusahaan perkebunan yang listed dan un listed. Variabel produk perusahaan pada taraf nyata 10% mempengaruhi secara nyata terhadap kebijakan hutang perusahaan dengan tanda positif. Hasil penelitian ini berbeda dengan temuan oleh Titman and Wessels (1990) dalam Harris and Raviv (1991) yang menyimpulkan bahwa terdapat hubungan negatif antara keunikan produk terhadap struktur kapital.

4. Hasil uji beda defisit arus kas dan perubahan hutang jangka

Berdasarkan pengujian beda rata-rata variabel tambahan hutang jangka panjang antara perusahaan perkebunan listed dengan un listed menunjukkan bahwa rata-rata perubahan hutang jangka panjang di perusahaan un listed Rp 60,9 milyar sedangkan perusahaan perkebunan listed lebih rendah yaitu Rp 55,9 milyar. Berdasarkan pengujian ternyata terdapat perbedaan yang nyata rata-rata perubahan hutang jangka panjang pada perusahaan perkebunan un lited dengan perusahaan perkebunan listed

Hasil pengujian beda rata-rata variabel tambahan hutang jangka panjang antara perusahaan perkebunan sawit dengan non sawit menunjukkan bahwa rata-rata perubahan hutang jangka panjang di perusahaan sawit Rp 68,1 milyar sedangkan perusahaan perkebunan non sawit jauh lebih rendah yaitu Rp 22,8 milyar. Berdasarkan pengujian ternyata terdapat perbedaan yang

nyata rata-rata perubahan hutang jangka panjang pada perusahaan perkebunan sawit dengan perusahaan perkebunan sawit.

Hasil pengujian beda rata-rata variabel deficit kas antara perusahaan perkebunan listed dengan un listed menunjukkan bahwa rata-rata defisit di perusahaan un listed Rp 43,9 milyar sedangkan perusahaan perkebunan listed rata-rata surplus kas

Variabel Un-listed Listed F-statistik

∆D 60,94 55,95 9,741 ***

Defisit 43,96 -23,11 20,573 *** Keterangan : ***) Signifikan pada taraf nyata 1%

**) Signifikan pada taraf nyata 5% *) Signifikan pada taraf nyata 10%

Variabel Non-sawit Sawit F-statistik

∆D 22,85 68,11 5,191 **

Defisit 11,83 27,85 2,498 Keterangan : ***) Signifikan pada taraf nyata 1%

**) Signifikan pada taraf nyata 5% *) Signifikan pada taraf nyata 10%

sebesar Rp 23,1 milyar. Berdasarkan pengujian ternyata terdapat perbedaan yang nyata rata-rata defisit kas pada perusahaan perkebunan un lited dengan perusahaan perkebunan listed.

Selanjutnya hasil pengujian beda rata-rata variabel defisit antara perusahaan perkebunan sawit dengan non sawit menunjukkan bahwa rata-rata defisit di perusahaan sawit Rp 27,8 milyar sedangkan perusahaan perkebunan non sawit rata-rata defisit kas sebesar Rp 11,8 milyar. Berdasarkan pengujian ternyata terdapat perbedaan yang nyata rata-rata defisit kas pada perusahaan perkebunan sawit dengan perusahaan perkebunan non sawit.

Defisit arus kas yang dialami perusahaan banyak mempengaruhi keputusan pendanaan, khususnya hutang jangka panjang, lebih banyak digunakan untuk pembayaran hutang. Selain itu juga dapat disebabkan pada perusahaan perkebunan banyak yang menggunakan obligasi untuk mencari sumber dana, karena untuk mengeluarkan ekuitas lebih sulit dan terlalu rendah harganya serta bagi perusahaan un listed yang merupakan BUMN penambahan modal melalui proses waktu yang lama.

SIMPULAN DAN SARAN 1. Simpulan

Terdapat pengaruh yang nyata variabel defisit kas terhadap tambahan hutang jangka panjang yang berarti bahwa manajemen perusahaan perkebunan dalam melakukan kebijakan struktur kapital menggunakan pecking order teori. Selain dari itu, variabel produk berpengaruh nyata terhadap tambahan hutang jangka panjang. Hal ini menunjukkan bahwa perusahaan perkebunan berbasis produk sawit lebih agresif dalam peningkatan tambahan hutang jangka panjang dibandingkan perusahaan perkebunan berbasis nonsawit.

Terdapat perbedaan yang nyata defisit kas dan tambahan hutang jangka panjang pada perusahaan perkebunan antara unlisted dengan listed. Defisit kas dan tambahan hutang jangka panjang pada perusahaan unlisted lebih tinggi dibandingkan dengan listed. Namun demikian, tidak ada pengaruh yang nyata variabel status perusahaan

perkebunan terhadap tambahan hutang jangka panjang.

Terdapat perbedaan yang nyata tambahan hutang pada perusahaan perkebunan berbasis nonsawit dengan sawit, namun tidak terdapat perbedaan yang nyata defisit kas perusahaan perkebunan berbasis nonsawit dengan sawit.

2. Implikasi Manajerial dan Saran Penelitian Selanjutnya

Kebijakan struktur kapital manajemen perusahaan perkebunan di Indonesia dengan menggunakan teori pecking order menunjukkan tingkat kehati-hatian yang tinggi sehingga memberikan nilai maksimum bagi para shareholders. Oleh karena itu para investor pemegang saham perusahaan perkebunan relatif lebih aman.

Perusahaan perkebunan berbasis produk sawit lebih intensif dalam pengembangan lahan perkebunan dan produk sawit dapat digunakan untuk ketahanan food, feed, fuel, dan fiber, pemerintah perlu terus melanjutkan program kredit revitalisasi perkebunan kelapa sawit. Sektor industri keuangan perlu memanfaatkan ekspansi kreditnya ke sektor perkebunan yang sangat potensial dengan fasilitasi pemerintah dalam menjamin peredaran varietas unggul dan pembangunan infrastruktur yang mendukung industri perkebunan.

Penelitian ini perlu ditindaklanjuti dengan rentang waktu data yang lebih panjang, dan memasukkan perusahaan perkebunan swasta yang belum go public agar lebih lengkap dalam menangkap perilaku dan pola manajemen dalam menghadapi defisit pendanaan

DAFTAR PUSTAKA

D -E Allen, Martin R: Clissold, 1997,"A Direct Test of Pecking Order Hypothesis in an Australian Context" Social Science Research Network Journal March,24, 1997.

Frank, Murray dan Goyal, Vidhan, 2003, “Testing the Pecking Order Theory of Capital Structure,” Journal of Financial Economics, 67, 217-248.

Gujarati, Damodar N., 2003, Basic Econometrics, Fourth Edition, McGraw-Hill, New York. Harris, Milton dan Raviv, Artur, 1991, “The

Finance, 46, 297-355.

Manurung, Adler Hayman, 2011, Determinan Struktur Kapital, Jurnal Akuntansi FE Universitas Tarumanegara Vol XV, No 3 250-261

Masulis, Ronald,W, 1980, The Effects of Capital Structure Change on Security Prices, A Statudy of Exchange Offers; Journal of Financial Economics 8 , 139-178.

Modigliani, Franco dan Miller, Merton H., 1958, “The Cost of Capital, Corporation Finance and the Theory of Investment,” The American Economic Review, 48, 261-297.

Myers, Stewart C. and Nicholas S. Majluf (1984); Corporate Financing and Investment Decisions When firms have information that

investors do not have; Journal of Financial Economics 13; pp. 187 – 221.

Myers, Stewart C., 1984, “The Capital Structure Puzzle,” The Journal of Finance, 3, 575-592. Rajan, Raghuram G. and Luigi Zingales

(1995); What do We Know about Capital Structure ? Some Evidence from International Data; Journal of Finance, Vol. 50; No. 5; pp. 1421 - 1460

Shyam-Sunder, L. dan S. Myers. (1999), “Testing Static Trade-off against Pecking Order Models of Capital Structure”, Journal of Financial Economics, 51, pp. 219-244. Titman, S. dan R. Wessels. (1988), “The

Determinants of Capital Structure Choice”, Journal of Finance, 43, pp. 1-19.