PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Hutang

Terhadap Laba Usaha Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa

Efek Indonesia (BEI)” adalah benar hasil karya saya sendiri dan judul belum pernah

dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan

dengan jelas, benar, apa adanya, dan apabila dikemudian hari pernyataan ini tidak

benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera

Utara.

Medan, 29 Juli 2013

Yang Membuat Pernyataan,

Nama : Ricky Sihombing

ABSTRAK

Pengaruh Hutang terhadap Laba Usaha pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI)

Penelitian ini bertujuan untuk mengetahui pengaruh hutang secara baik secara parsial maupun simultan terhadap laba usaha. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan barang konsumsi yang terdaftar di BEI selama periode 2010-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 35 perusahaan barang konsumsi diperoleh 33 perusahaan sampel.

Metode pengumpulan data dalam penelitian ini dilakukan dengan teknik dokumentasi. Data yang digunakan adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory. Metode statistik yang digunakan adalah regresi linear berganda dengan bantuan SPSS 17.0.

Hipotesis dalam penelitian ini adalah Hutang Jangka Pendek dan Hutang Jangka Panjang berpengaruh signifikan terhadap Laba Usaha baik secara parsial maupun simultan. Pengujian hipotesis dilakukan melalui uji t (parsial) dan uji F (simultan)

Hasil penelitian ini menunjukkan bahwa secara parsial variabel hutang jangka pendek (CL) dan hutang jangka panjang (NCL) berpengaruh signifikan terhadap laba usaha (OP) serta secara simultan baik variabel hutang jangka pendek (CL) dan hutang jangka panjang (NCL) berpengaruh signifikan terhadap laba usaha (OP) pada perusahaan barang konsumsi yang terdaftar di BEI.

ABSTRACT

The Effect of Debt to Operating Profit in the Consumer Goods Company Listed on the Indonesia Stock Exchange (IDX)

The purpose of this research is to empirically study the effect of liabilities on operating income. This research is classified as causal research and replication of former researches with population of this research are manufacturing firms consumer goods sector on BEI which go public during the period of 2010 to 2011. The samples are obtained by using purposive sampling method. As the result, from 35 go public firms, 33 are used as the samples of this study.

Methods for collecting data in this research is done by documentation technique. secondary data obtained from the financial statements that contained in Indonesian Capital Market Directory. Data processing tchnique is done by multiple linear regression with SPSS 17.0.

The hypothesis of this study is Current Liabilities and Noncurrent Liabilities influenced Operating income on either partial or simultaneously. Hypothesis testing is done by t test (partial) and test F (simultaneous)

The result indicates that partially current liabilities (CL) and noncurrent liabilities (NCL) variable has significantly influenced the operating income (OP), as well as simultaneously both current liabilities (CL) variable and noncurrent liabilities (NCL) variable have significantly influenced the operating income (OP) variable of manufacturing firms consumer goods sector on BEI.

KATA PENGANTAR

Puji dan Syukur saya ucapkan kepada Tuhan Yang Maha Esa atas berkat dan

kuasaNya yang senantiasa menyertai, membimbing, dan memberikan kemampuan

serta kekuatan kepada saya sehingga mampu menyelesaikan skripsi ini. Skripsi ini

berjudul “Pengaruh Hutang terhadap Laba Usaha pada Perusahaan Barang Konsumsi

yang Terdaftar di Bursa Efek Indonesia (BEI)”, disusun dalam rangka memenuhi

syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen

Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan,

dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih

kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen

Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Sekertaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekertaris Program Studi S1

4. Bapak Drs. Rustam, M.Si, Ak, CA selaku Dosen Pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan

bantuan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Dosen Pembaca atas segala masukan

dan saran yang telah diberikan.

6. Kedua orang tua penulis, T. Sihombing dan P. br Sitorus. Terima kasih banyak

untuk kasih sayang, didikan, dukungan berupa nasehat, doa, dan materi yang

diberikan kepada saya.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Penulis berharap skripsi ini bisa bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 29 Juni 2013 Penulis,

DAFTAR ISI

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 6

2.2.Tinjauan Penelitian Terdahulu ... 20

2.3. Kerangka Konseptual dan Hipotesis ... 21

BAB III METODOLOGI PENELITIAN 3.1. Rancangan Penelitian ... 23

3.2. Populasi dan Sampel ... 23

3.3. Teknik Pengambilan Sampel ... 23

3.4. Jenis Data ... 26

3.5. Identifikasi dan Pengukuran Variabel Penelitian ... 26

3.6. Metode Analisis Data ... 27

3.7. Jadwal Penelitian ... 30

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Data Secara Statistik ... 32

4.2. Hasil Analisis ... 33

4.3. Pembahasan Hasil Penelitian ... 45

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 47

5.2. Keterbatasan Penelitian ... 47

5.3. Saran ... 48

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Daftar Populasi dan Sampel ... 25

Tabel 4.1 Statistik Deskriptif ... 32

Tabel 4.2 Hasil Uji Normalitas Sebelum Transformasi Data... 33

Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi Data ... 34

Tabel 4.4 Hasil Uji Multikolinearitas ... 37

Tabel 4.5 Hasil Uji Autokolerasi ... 39

Tabel 4.6 Koefisien Determinasi ... 40

Tabel 4.7 Hasil Uji Statistik t ... 41

Tabel 4.8 Hasil Uji Statistik F (1) ... 43

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 21 Gambar 4.1 Uji Normalitas (2)

Histogram ... 35 Gambar 4.2 Uji Normalitas (3)

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Sampel Perusahaan ... 51 Lampiran ii Data Variabel Penelitian Tahun 2006

(Sebelum Ditransformasi) ... 52 Data Variabel Penelitian Tahun 2007

(Sebelum Ditransformasi) ... 53 Lampiran iii Data Variabel Penelitian Tahun 2006

(Setelah Ditransformasi) ... 54 Data Variabel Penelitian Tahun 2007

ABSTRAK

Pengaruh Hutang terhadap Laba Usaha pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI)

Penelitian ini bertujuan untuk mengetahui pengaruh hutang secara baik secara parsial maupun simultan terhadap laba usaha. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan barang konsumsi yang terdaftar di BEI selama periode 2010-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 35 perusahaan barang konsumsi diperoleh 33 perusahaan sampel.

Metode pengumpulan data dalam penelitian ini dilakukan dengan teknik dokumentasi. Data yang digunakan adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory. Metode statistik yang digunakan adalah regresi linear berganda dengan bantuan SPSS 17.0.

Hipotesis dalam penelitian ini adalah Hutang Jangka Pendek dan Hutang Jangka Panjang berpengaruh signifikan terhadap Laba Usaha baik secara parsial maupun simultan. Pengujian hipotesis dilakukan melalui uji t (parsial) dan uji F (simultan)

Hasil penelitian ini menunjukkan bahwa secara parsial variabel hutang jangka pendek (CL) dan hutang jangka panjang (NCL) berpengaruh signifikan terhadap laba usaha (OP) serta secara simultan baik variabel hutang jangka pendek (CL) dan hutang jangka panjang (NCL) berpengaruh signifikan terhadap laba usaha (OP) pada perusahaan barang konsumsi yang terdaftar di BEI.

ABSTRACT

The Effect of Debt to Operating Profit in the Consumer Goods Company Listed on the Indonesia Stock Exchange (IDX)

The purpose of this research is to empirically study the effect of liabilities on operating income. This research is classified as causal research and replication of former researches with population of this research are manufacturing firms consumer goods sector on BEI which go public during the period of 2010 to 2011. The samples are obtained by using purposive sampling method. As the result, from 35 go public firms, 33 are used as the samples of this study.

Methods for collecting data in this research is done by documentation technique. secondary data obtained from the financial statements that contained in Indonesian Capital Market Directory. Data processing tchnique is done by multiple linear regression with SPSS 17.0.

The hypothesis of this study is Current Liabilities and Noncurrent Liabilities influenced Operating income on either partial or simultaneously. Hypothesis testing is done by t test (partial) and test F (simultaneous)

The result indicates that partially current liabilities (CL) and noncurrent liabilities (NCL) variable has significantly influenced the operating income (OP), as well as simultaneously both current liabilities (CL) variable and noncurrent liabilities (NCL) variable have significantly influenced the operating income (OP) variable of manufacturing firms consumer goods sector on BEI.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Dewasa ini perusahaan dituntut untuk memiliki manajemen yang baik agar dapat

tetap menjalankan kegiatan operasinya, hal ini dikarenakan perkembangan dunia

usaha yang semakin meningkat dan banyaknya persaingan dalam dunia usaha.

Manajemen yang baik tidak saja diperlukan untuk dapat berhasil dalam menghadapi

persaingan dalam dunia usaha, tetapi juga agar perusahaan dapat melakukan

pembelanjaan secara ekonomis, hal ini berkaitan erat dengan tujuan dari setiap

perusahaan, yaitu untuk menghasilkan laba atau keuntungan.

Perkembangan suatu perusahaan dititikberatkan pada bagaimana cara perusahaan

tersebut mencapai tujuan utamanya, yaitu tercapainya laba perusahaan yang telah

ditetapkan. Besar kecilnya laba atau keuntungan yang diperoleh perusahaan

merupakan ukuran keberhasilan perusahaan dalam mengelola usahanya, selain itu

juga laba digunakan oleh manajemen dalam mengambil keputusan.

Besar kecilnya laba yang diperoleh perusahaan dapat dilihat dari laporan

keuangan perusahaan tersebut, yang kemudian dijadikan acuan oleh manajemen

dalam membuat keputusan yang akan dijalankan oleh perusahaan. Laporan keuangan

yang dipakai perusahaan, antara lain :

1. laporan laba/rugi merupakan laporan hasil operasi yang dapat dicapai perusahaan

selama periode tertentu. Laporan laba/rugi berguna sebagai informasi kinerja

2. neraca menunjukkan posisi keuangan perusahaan pada suatu periode, dimana di

neraca dapat diketahui nilai aktiva, hutang, dan modal yang dimiliki perusahaan.

Neraca berguna sebagai posisi keuangan perusahaan,

3. laporan arus kas memberikan suatu informasi mengenai arus kas masuk (cash in

flow) dan arus kas keluar (cash out flow)selama periode tertentu.

Laporan keuangan juga digunakan oleh pihak kreditor untuk menentukan apakah

kerjasama yang telah dijalankan dapat terus dijalankan atau tidak, namun untuk

memperoleh laba yang optimal tidaklah mudah, karena terdapat banyak faktor yang

dapat mempengaruhi besar kecilnya laba usaha yang akan diterima perusahaan, antara

lain besar kecilnya biaya, volume penjualan, pendapatan, modal, dan sebagainya.

Faktor yang mempengaruhi besar kecilnya laba usaha yang diterima perusahaan

adalah modal. Modal bagi perusahaan merupakan sumber dana yang mendukung dan

menjamin kelangsungan kegiatan perusahaan, dengan tersedianya modal yang cukup,

diharapkan dapat menjamin kelancaran aktivitas perusahaan, sehingga perusahaan

dapat mengembangkan kegiatan usahanya dan meningkatkan jumlah pendapatan

yang akhirnya akan meningkatkan laba. Pada umumnya perusahaan mempunyai 2

macam sumber modal, yaitu :

1. modal sendiri, yaitu modal yang berasal dari pemilik perusahaan,

2. modal luar, yaitu modal yang diperoleh perusahaan dari pihak luar yang disebut

hutang.

Bagi beberapa perusahaan yang memiliki modal besar, tidak akan mengalami

kesulitan dalam mengembangkan usahanya, namun tidak sedikit perusahaan yang

usahanya, agar dapat mengatasi hal tersebut, pada umumnya pihak manajemen

perusahaan memiliki dua pilihan, yaitu menerbitkan saham baru atau melakukan

pinjaman dari pihak luar baik dalam hutang jangka pendek maupun hutang jangka

panjang, apabila manajemen memilih hutang sebagai alternatif sumber modal, maka

manajemen perusahaan dituntut untuk bekerja keras agar penggunaan modal tersebut

dapat memberikan keuntungan yang besar bagi perusahaan, sehingga perusahaan

dapat berkembang dengan baik dan mampu membayar hutang tersebut kepada

kreditor, baik pokok maupun bunganya. Terlebih lagi untuk perusahaan barang

konsumsi yang memiliki banyak pesaing, manajemen perusahaan harus lebih bekerja

keras dalam menentukan penggunaan hutang yang dimiliki perusahaan agar dapat

meningkatkan laba usaha, sehingga perusahaan dapat terus melanjutkan dan

mengembangkan usahanya.

Manajemen perusahaan yang gagal memanfaatkan penggunaan pinjaman modal

tersebut, akan berdampak buruk bagi perusahaan, seperti ditutupnya perusahaan,

karena mengalami kerugian dan tidak mampu membayar hutangnya. Oleh karena itu,

perusahaan harus dapat menggunakan pinjaman modal tersebut secara efisien,

maksudnya perusahaan harus dapat menyesuaikan jumlah pinjaman modal tersebut

atau hutang dengan kegiatan operasionalnya. Jika kebutuhan modal tersebut

terpenuhi, maka perusahaan dapat beroperasi dengan baik dan dapat meningkatkan

volume penjualan, meningkatkan pendapatan, sehingga laba yang ditargetkan dapat

tercapai.

Penelitian ini merupakan penelitian replikasi atas penelitian yang dilakukan oleh

Usaha pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Indonesia (BEI).

Data yang digunakan oleh Proborini adalah laporan keuangan perusahaan tahun 2009.

Penelitian terdahulu ini memiliki keterbatasan dimana penelitian yang dilakukan

hanya menggunakan periode pengamatan 1 tahun saja dan 1 jenis variabel idependen

(hutang jangka panjang). Oleh karena keterbatasan penelitian terdahulu tersebut, saya

selaku penulis merasa tertarik untuk melakukan penelitian dengan menambah periode

pengamatan menjadi 2 tahun, yaitu tahun 2010 dan 2011. Peneliti juga menambah

variabel independennya, yaitu hutang jangka pendek.

Melihat pentingnya penggunaan hutang sebagai modal kerja perusahaan yang

dapat mempengaruhi laba usaha, maka penulis tertarik untuk membuat suatu karya

ilmiah yang berbentuk skripsi dengan judul : “Pengaruh Hutang Terhadap Laba

Usaha Pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia

(BEI)”.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya, maka

penulis merumuskan masalahnya, yaitu apakah hutang jangka pendek dan hutang

jangka panjang berpengaruh signifikan terhadap laba usaha baik secara parsial

maupun simultan?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah

untuk mengetahui pengaruh signifikan hutang jangka pendek dan hutang jangka

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. penulis, yaitu untuk meningkatkan wawasan berpikir dan mengaplikasikan

ilmu yang telah didapatkan selama kuliah,

2. perusahaan, yaitu untuk memberikan informasi atas penelitian yang dilakukan

penulis agar dapat dijadikan pertimbangan untuk kemajuan perusahaan,

3. pihak lain, yaitu sebagai sumbangan pemikiran dalam rangka menambah

pembendaharaan pengetahuan di bidang akuntansi khususnya dan juga

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

1. Hutang

Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana

dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

kepada pihak lain. Hutang digunakan perusahaan untuk membiayai berbagai

macam kebutuhan yang diperlukan oleh perusahaan, misalnya untuk membeli

aktiva, bahan baku, dan lain-lain.

Barang dan jasa yang diperoleh perusahaan merupakan transaksi yang dapat

menimbulkan kewajiban untuk membayar kepada pihak lain, untuk menentukan

suatu transaksi sebagai hutang atau bukan sangat tergantung pada kemampuan

untuk menafsirkan transaksi atau kejadian yang menimbulkannya, seperti yang

dikemukakan oleh FASB berikut ini dalam Statement of Financial Accounting

Concept No.6 yang terdapat pada buku Chariri dan Ghozali (2005 : 157), yaitu

“hutang adalah pengorbanan manfaat ekonomi yang mungkin terjadi di masa

yang mendatang yang mungkin timbul dari kewajiban sekarang dari suatu entitas

untuk menyerahkan aktiva atau memberikan ke entitas lain di masa mendatang

sebagai akibat transaksi di masa lalu”.

Lebih lanjut dari definisi yang dikemukakan di atas, pengertian hutang

a. Adanya kewajiban sekarang dalam bentuk pengorbanan manfaat ekonomi di

masa mendatang dari penyerahan barang atau jasa.

b. Berasal dari transaksi atau peristiwa masa yang lalu (telah terjadi).

Dua karakteristik yang penting dari hutang adalah kewajiban tersebut sudah

ada pada saat itu dan harus merupakan hasil transaksi masa lalu, serta timbulnya

hutang tergantung pada terjadinya suatu transaksi atau kejadian yang bersifat

eksternal. Transaksi tersebut dapat berupa transaksi keuangan atau kejadian non

keuangan, seperti timbulnya kecelakaan yang menimbulkan kewajiban untuk

mengganti suatu kerusakan.

Munawir (2004 : 18) berpendapat bahwa “hutang adalah semua kewajiban

keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana hutang ini

merupakan sumber dana atau modal perusahaan yang berasal dari kreditor”,

sedangkan dalam hal ini Hongren, et al. (2006 : 505) menyatakan bahwa “hutang

merupakan suatu kewajiban untuk memindahkan harta atau memberikan jasa di

masa yang akan datang”. Berdasarkan definisi-definisi di atas dapat disimpulkan

bahwa hutang adalah kewajiban keuangan perusahaan kepada pihak lain yang

harus dibayar dengan uang, barang, atau jasa pada saat jatuh tempo.

Kohler menyatakan pendapatnya yang terdapat di dalam buku Chariri dan

Gozali (2005 : 160) bahwa hutang adalah suatu jumlah yang harus dibayar dalam

bentuk uang, barang, atau jasa khususnya hutang yang memiliki kriteria sebagai

berikut :

b. terjadi pada suatu saat tertentu di masa mendatang, misalnya hutang untuk pembiayaan (funded debt) dan hutang yang masih harus dibayar (accrued liability),

c. terjadi karena tidak dilaksanakannya suatu tindakan di masa yang akan datang, misalnya pendapatan yang ditangguhkan dan hutang bersyarat (contingent liability).

Berdasarkan kriteria tersebut, Chariri dan Gozali (2005 : 160) merumuskan

bahwa hutang dapat terjadi karena beberapa faktor berikut ini.

a. Kewajiban Legal/Kontrak (Contractual Liabilities)

Kewajiban legal adalah hutang yang timbul karena adanya ketentuan formal

berupa peraturan hukum untuk membayar kas atau menyerahkan barang atau

jasa kepada entitas tertentu, misalnya hutang dagang dan hutang bank.

b. Kewajiban Konstrukif (Constructive Liabilities)

Kewajiban konstruktif timbul karena kewajiban tersebut sengaja diciptakan

untuk tujuan atau kondisi tertentu, meskipun secara formal tidak dilakukan

melalui perjanjian tertulis untuk mebayar sejumlah tertentu di masa yang akan

datang, contoh jenis kewajiban ini adalah bonus yang akan diberikan kepada

karyawan.

c. Kewajiban Ekuitabel

Kewajiban ekuitabel adalah kewajiban yang timbul karena adanya kebijakan

yang diambil oleh perusahaan karena alasan moral atau etika dan

perlakuannya diterima oleh praktik secara umum, contohnya hutang garansi

yang muncul karena alasan moral dimana perusahaan diharapkan tidak

merugikan konsumen, sehingga perlu memberikan garansi atas setiap produk

Hutang atau kewajiban yang dicatat dalam laporan keuangan tidak harus

berasal dari hutang atau kewajiban yang sah menurut aturan hukum saja, tapi

hutang atau kewajiban yang timbul karena tujuan tertentu atau untuk alasan moral

atau etika juga harus dicatat ke dalam laporan keuangan perusahaan. Berdasarkan

jangka waktu pelunasan atau penyelesaian hutang atau kewajiban perusahaan

dapat dibedakan menjadi 2, yaitu hutang jangka pendek (lancar) dan hutang

jangka panjang (tidak lancar). Hutang dianggap selesai atau lunas apabila suatu

perusahaan telah melakukan kewajiban untuk menyerahkan aktiva atau jasa

kepada pihak lain.

IAI (2004 : 62) menyebutkan bahwa “penyelesaian kewajiban masa kini

bisanya melibatkan perusahaan untuk mengorbankan sumber daya yang memiliki

manfaat masa depan demi memenuhi tuntutan pihak lain”. Penyelesaian

kewajiban yang ada sekarang dapat dilakukan dengan berbagai cara, misalnya

dengan:

a. pembayaran kas, b. penyerahan aktiva, c. pemberian jasa,

d. penggantian kewajiban tersebut dengan kewajiban yang lain atau, e. konversi kewajiban ekuitas.

2. Hutang Jangka Pendek

Kadang kala perusahaan meminjam uang dalam jangka pendek untuk

kegiatan operasi perusahaan yang biasa disebut dengan hutang (kewajiban) jangka

pendek atau lancar. IAI (2004 : 44) mengatakan bahwa suatu kewajiban

a. diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi

perusahaan, atau

b. jatuh tempo dalam jangka waktu 12 bulan dari tanggal neraca.

Yusuf (2005 : 230) mendefinisikannya sebagai berikut “kewajiban lancar

adalah hutang yang diharapkan akan dibayar (1) dalam jangka waktu satu tahun

atau siklus akuntansi operasi normal perusahaan, (2) dengan menggunakan aktiva

lancar atau hasil pembentukan kewajiban lancar yang lain”. Lebih jelas lagi

Niswonger, et al. (2000 : 441) berpendapat bahwa “kewajiban lancar adalah

kewajiban yang harus dibayar dengan aktiva lancar serta jatuh tempo dalam

jangka pendek, biasanya satu tahun”. Sebagian besar kewajiban lancar berasal

dari dua transaksi dasar berikut ini :

a. barang atau jasa yang telah diterima tetapi belum dibayarkan,

b. pembayaran yang telah diterima tetapi barang atau jasa tersebut belum

dikirimkan.

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa hutang

jangka pendek adalah kewajiban yang akan jatuh tempo dalam waktu satu tahun

atau siklus operasi normal perusahaan dan harus dilunasi dengan menggunakan

aktiva lancar, serta kewajiban tersebut berdasarkan transaksi yang telah terjadi.

Husnan (1998 : 499) mengelompokkan dana jangka pendek menjadi dua tipe,

yaitu pendanaan spontan dan pendanaan tidak spontan.

a. Pendanaan Spontan

Sumber dana yang ikut berubah apabila aktivitas perusahaan berubah,

b. Pendanaan Tidak Spontan atau Pendanaan yang Memerlukan Negosiasi

Pendanaan yang mengharuskan perusahaan untuk melakukan negosiasi agar

dapat menambah atau mengurangi dana yang dipergunakan oleh perusahaan.

Sumber pendanaan ini biasanya berasal dari bank dalam bentuk kredit jangka

pendek.

Horngren, et al. (2006 : 506) mengelompokkan hutang jangka pendek atau

kewajiban lancar menjadi dua bagian, yaitu kewajiban lancar dengan jumlah yang

diketahui dan kewajiban lancar yang harus diestimasi.

a. Kewajiban Lancar dengan Jumlah yang Diketahui

1) Hutang Usaha

Hutang usaha adalah jumlah yang dipinjam untuk pembelian produk atau

pemakaian jasa atas akun (utang) yang terbuka.

2) Wesel Bayar Jangka Pendek

Wesel bayar jangka pendek merupakan bentuk umum dalam pembiayaan

yang memiliki jatuh tempo satu tahun.

3) Hutang Pajak Penjualan

Hampir semua negara membebankan pajak untuk penjualan eceran. Para

pengecer mengumpulkan pajak penjualan sebagai tambahan pada harga

beli barang yang dijual, maka pengecer akan berutang pada negara atas

4) Bagian Lancar dari Hutang Jangka Panjang

Beberapa wesel bayar jangka panjang dan utang obligasi dibayar secara

angsuran. Bagian lancar dari utang jangka panjang merupakan jumlah

pokok utang dengan jangka waktu kurang dari satu tahun kewajiban

lancar. Bagian sisi dari pinjaman jangka panjang itu adalah kewajiban

jangka panjang.

5) Beban yang Terutang (Kewajiban Terutang)

Semua beban yang harus dibayar dalam waktu kurang dari satu tahun.

6) Pendapatan Diterima Dimuka

Pendapatan diterima dimuka disebut juga pendapatan tangguhan, dimana

perusahaan sudah menerima kas dari pelanggan sebelum mengakui

pendapatannya, karenanya perusahaan memiliki kewajiban untuk

menyediakan produk atau jasa kepada pelanggan.

b. Kewajiban Lancar yang Harus Diestimasi

Perusahaan sering mengetahui bahwa mereka mempunyai kewajiban, tetapi

mereka tidak mengetahui secara pasti berapa jumlah kewajiban tersebut.

Kewajiban ini tidak bisa diabaikan begitu saja, karena itu kewajiban ini harus

diperkirakan jumlahnya dan dilaporkan dalam neraca. Hutang Garansi adalah

salah satu contoh dari kewajiban lancar yang harus diestimasikan. Banyak

perusahaan yang mengeluarkan garansi terhadap barang yang dijualnya.

Periode garansi biasanya bermacam-macam, tetapi biasanya berkisar antara 90

Dari uraian di atas dapat diambil kesimpulan bahwa jenis-jenis hutang jangka

pendek dapat dikelompokkan menjadi dua, yaitu (1) hutang jangka pendek yang

jumlahnya sudah pasti dan (2) hutang jangka pendek yang jumlahnya harus

diperkirakan.

3. Hutang Jangka Panjang

Hutang jangka panjang menurut Kieso (2002 : 242) “terdiri dari pengorbanan

manfaat ekonomi yang sangat mungkin di masa depan akibat kewajiban sekarang

yang tidak dibayarkan dalam satu tahun atau siklus operasi perusahaaan, mana

yang lebih lama”. Pengertian hutang jangka panjang oleh Dyckman, et al. (2000 :

218) adalah “kewajiban dengan jangka waktu yang melebihi satu tahun dari

tanggal neraca atau siklus operasi, mana yang lebih lama”.

Baridwan (2000 : 365) mengatakan bahwa “hutang jangka panjang digunakan

untuk menunjukkan hutang-hutang yang pelunasannya akan dilakukan dalam

waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan

dari kelompok aktiva lancar”. Senada dengan pendapat yang dikemukakan oleh

Gunadi (2005 : 83) bahwa “kewajiban jangka panjang merupakan hutang yang

tidak akan jatuh tempo dalam waktu satu tahun atau yang pengeluarannya tidak

menggunakan sumber aktiva lancar”. Sementara itu Agus (2002 : 45) memberikan

definisi hutang jangka panjang, yaitu “kewajiban perusahaan kepada pihak ketiga,

yang jatuh tempo atau harus dilunasi dalam waktu lebih dari satu tahun yang akan

Hutang jangka panjang biasanya timbul karena adanya kebutuhan dana untuk

pembelian tambahan aktiva tetap, menaikkan jumlah modal kerja permanen,

membeli perusahaan lain atau mungkin juga untuk melunasi hutang-hutang yang

lain, dengan kata lain, hutang jangka panjang diperlukan oleh setiap perusahaan

untuk mengembangkan usahanya sehingga kehidupan perusahaannya dapat terus

berlanjut, tetapi hutang yang dimiliki perusahaan harus lebih kecil dari aktiva

perusahaan tersebut, seperti yang diungkapkan oleh Kohler dalam buku Chariri

dan Gozali (2005 : 162) yaitu :

aturan struktur modal yang optimum menghendaki agar perusahaan, dalam keadaan bagaimanapun juga jangan mempunyai jumlah hutang yang lebih besar dari jumlah modal sendiri, atau dengan kata lain “debt ratio” jangan lebih besar dari 50%, sehingga modal yang dijamin (hutang) tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri)

Berdasarkan definisi dan penjelasan para ahli di atas, maka dapat

disimpulkan bahwa hutang jangka panjang merupakan pinjaman yang diperoleh

perusahaan dari pihak ketiga atau kreditor, yang jatuh temponya lebih dari satu

tahun, dan dilunasi dengan sumber-sumber yang bukan dari aktiva lancar, serta

jumlah hutang jangka panjang tersebut tidak boleh melebihi jumlah modal

sendiri.

Ditinjau dari jangka waktu pembayarannya, hutang jangka panjang dapat

berubah menjadi hutang jangka pendek atau hutang lancar, dengan ketentuan

apabila hutang jangka panjang tersebut akan jatuh tempo dalam waktu satu tahun

melainkan diperbaharui atau diperpanjang, maka kewajiban tersebut tetap

termasuk ke dalam hutang jangka panjang.

Lebih lanjut Kieso, et al. (2002 : 242) dalam bukunya mengatakan bahwa :

pada umumnya, hutang jangka panjang memiliki berbagai ketentuan atau

pembatasan (covenants or restrictions ) untuk melindungi baik peminjam

maupun pemberi pinjaman. Ketentuan dan persyaratan persetujuan lainnya antara

peminjam dan pemberi pinjaman dinyatakan dalam indenture obligasi atau

perjanjian wesel. Item-item yang seringkali dinyatakan dalam indenture atau

perjanjian meliputi, jumlah yang diotorisasi untuk diterbitkan, suku bunga,

tanggal jatuh tempo, provisi penarikan, properti yang digadaikan sebagai jaminan,

persyaratan dana pelunasan, modal kerja, dan pembatasan dividen, serta

pembatasn yang berhubungan dengan asumsi hutang tambahan. Karena ketetapan

ini penting untuk memahami secara menyeluruh posisi keuangan dan hasil

operasi, maka semua ini harus dijelaskan dalam laporan keuangan atau catatan

yang menyertainya

Jenis-jenis hutang jangka panjang, antara lain hutang obligasi, wesel bayar

jangka panjang, hutang hipotik, hutang sewa guna usaha (leasing), hutang bank

jangka panjang, hutang bunga.

a. Hutang Obligasi

Obligasi merupakan jenis hutang jangka panjang yang paling umum

dilaporkan pada neraca perusahaan. Tujuan utama dari obligasi adalah

untuk meminjam uang dalam jangka panjang, apabila jumlah modal yang

obligasi merupakan surat pengakuan hutang pihak yang mengeluarkan

(perusahaan) kepada pihak yang membeli (investor). Di dalam surat

tersebut disebutkan jumlah nominal, bunga dan tanggal jatuh tempo,

sehingga dapat dikatakan bahwa obligasi merupakan surat janji tertulis

untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa

yang akan datang dan juga bunga peiodik pada tingkat tertentu. Surat

obligasi dapat diperdagangkan seperti halnya saham-saham perusahaan.

b. Wesel Bayar Jangka Panjang

Pernyataan tertulis dari debitur bahwa ia berjanji untuk membayar

sejumlah tertentu, pada tanggal tertentu dengan memperhitungkan tingkat

bunga tertentu. Wesel tidak dapat langsung dijual seperti obligasi di pasar

sekuritas publik yang terorganisasi.

c. Hutang Hipotik

Hutang yang dijamin dengan aktiva tetap tertentu atau hutang jangka

panjang dimana pihak pemberi pinjaman (kreditor) diberi hak terhadap

suatu barang tidak bergerak, agar bila pihak debitur tidak memenuhi

kewajibannya, barang tersebut dapat dijual dan hasil dari penjualan

tersebut dapat digunakan untuk menutup tagihan.

d. Hutang Sewa Guna Usaha (Leasing)

Hutang yang diperoleh dari perusahaan leasing untuk pembelian aktiva

tetap (dalam bentuk capital lease) dan biasanya dicicil dalam jangka

panjang. Bagian dari hutang leasing yang diperoleh yang jatuh tempo

jangka pendek, sedangkan yang jatuh temponya lebih dari satu tahun

dikelompokkan sebagai kewajiban jangka panjang.

e. Hutang Bank Jangka Panjang

Pinjaman yang diterima perusahaan dari sebuah bank dalam jumlah yang

besar dan jangka waktu pelunasan lebih dari satu tahun.

f. Hutang Bunga

Jumlah bunga yang harus dibayar perusahaan atas pinjaman jangka

panjangnya.

4. Laba Usaha

Setiap perusahaan dalam menjalankan usahanya bertujuan untuk memperoleh

laba semaksimal mungkin. Proses untuk memperoleh laba tergantung dari jenis

kegiatan perusahaan tersebut. Pada perusahaan manufaktur upaya yang dilakukan

untuk mendapatkan laba adalah dengan membeli bahan baku dan bahan

pendukung lainnya yang kemudian diolah lebih lanjut dalam proses produksi,

sehingga menghasilkan suatu produk, kemudian dari produk yang dihasilkan

tersebut nantinya akan dijual, dan hasil dari penjualan tersebut akan diperoleh

laba, seperti yang diharapkan perusahaan. Laba tersebut diperoleh apabila jumlah

pendapatan lebih besar dari jumlah biaya yang terjadi.

Informasi mengenai laba sebuah perusahaan dapat diperoleh dalam laporan

keuangan yaitu, laporan laba/rugi. Laporan laba/rugi menyajikan laporan

mengenai pengasilan yang diperoleh, biaya-biaya yang terjadi, serta laba atau rugi

sebagai hasil dari kegiatan perusahaan selama periode tertentu. Informasi tersebut

keputusan. Hal ini dinyatakan oleh IAI (2004 : 5) yaitu, “tujuan laporan keuangan

untuk tujuan umum adalah memberikan informasi tentang posisi keuangan,

kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi”.

Suatu perusahaan dikatakan akan berhasil apabila dalam kegiatan

operasionalnya memperoleh laba. Laba yang diperoleh perusahaan tersebut dapat

dijadikan patokan dalam menilai keberhasilan manajemen atas keputusan yang

dibuatnya. Pengertian laba secara konsep yang terdapat di dalam buku Harnanto

(2002 : 91), “laba adalah suatu pengembalian dari dan dalam jumlah di atas

investasinya”.

Secara umum laba diperoleh setelah pendapatan dikurangi biaya, seperti yang

dikemukakan oleh Soemarso (2005 : 230), “laba adalah selisih lebih pendapatan

atas beban sehubungan dengan kegiatan usaha”. Apabila pendapatan melebihi

biaya yang dikeluarkan berarti perusahaan mendapatkan laba dan sebaliknya jika

biaya melebihi pendapatan berarti perusahaan menderita rugi. Oleh karena itu,

laba adalah hasil pengurangan antara pendapatan dengan biaya, maka manajemen

perusahaan harus dapat menentukan jumlah pendapatan yang akan dihasilkan dan

jumlah biaya yang akan terjadi dalam periode yang bersangkutan.

Lebih luas lagi Stice, et al. (2004 : 226) mengemukakan bahwa “laba adalah

jumlah yang dapat diberikan kepada investor (sebagai hasil investasi) dan kondisi

perusahaan di akhir periode masih sama baiknya atau kayanya (well off) dengan

di awal periode”. Laba merupakan jumlah yang diperoleh dari pengurangan

kepada investor sebagai hasil investasinya, dimana kondisi perusahaan di akhir

periode sama dengan di awal periode.

Pengertian laba yang umum digunakan untuk mengukur efisiensi perusahaan

adalah laba usaha atau laba operasi, karena laba ini merupakan keuntungan yang

benar-benar diperoleh dari hasil operasi perusahaan. Menurut Harnanto (2002 :

97), “laba usaha (laba operasi) meliputi, semua pendapatan dan beban, serta

untung dan rugi yang berasal dari on going operations atau transaksi-transaksi

terkait dengan usaha pokok dan di luar usaha pokok perusahaan”.

Warren, et al. (2006 : 303) berpendapat bahwa “laba operasi (operating

income), sering disebut dengan income from operations, ditentukan dengan

mengurangkan beban operasi dari laba kotor”. Senada dengan pendapat yang

dikemukakan oleh Dyckman, et al. (2000 : 115), yaitu “laba operasi atau hasil

operasi dihitung dengan mengurangkan beban-beban operasi dari pendapatan atau

marjin kotor”, dari definisi-definisi di atas dapat disimpulkan bahwa laba usaha

adalah laba yang diperoleh dari kegiatan utama perusahaan, dimana laba usaha

tersebut diperoleh dari selisih laba kotor dengan beban operasi (beban usaha).

Soemarso (2005 : 226) juga berpendapat bahwa “selisih antara laba bruto

dan biaya usaha disebut laba usaha (income from operation) atau laba operasi

(operating income). Laba usaha adalah laba yang diperoleh semata-mata dari

kegiatan utama perusahaan”. Oleh karena itu, akun-akun pendapatan dan beban

dipergunakan untuk mencari besarnya laba. Akun-akun tersebut dikelompokkan

a. laba kotor, yaitu merupakan selisih antara pendapatan dari penjualan

dikurangi dengan HPP (Harga Pokok Penjualan),

b. laba usaha, yaitu merupakan selisih antara laba kotor dengan beban

operasi (beban penjualan dan beban administrasi & umum),

c. laba sebelum pajak adalah hasil pengurangan atau penambahan laba usaha

dengan beban dan pendapatan lain-lain, pos luar biasa dengan pengaruh

kumulatif perubahan prinsip akuntansi,

d. laba bersih adalah laba yang diterima perusahaan setelah dikurangi pajak

panghasilan.

2.2. Tinjauan Penelitian Terdahulu

Proborini (2012) menganalisis pengaruh hutang jangka panjang terhadap laba

usaha pada perusahaan barang konsumsi yang terdaftar di BEI. Data yang

digunakan adalah laporan keuangan perusahaan barang konsumsi yang terdaftar

di BEI pada tahun 2009. Berdasarkan pengujian hipotesis, hasil penelitian

menyimpulkan bahwa dari analisis koefisien korelasi terdapat hubungan antara

hutang jangka panjang dengan laba usaha dan hasil analisis koefisien regresi

terdapat pengaruh hutang jangka panjang terhadap laba usaha.

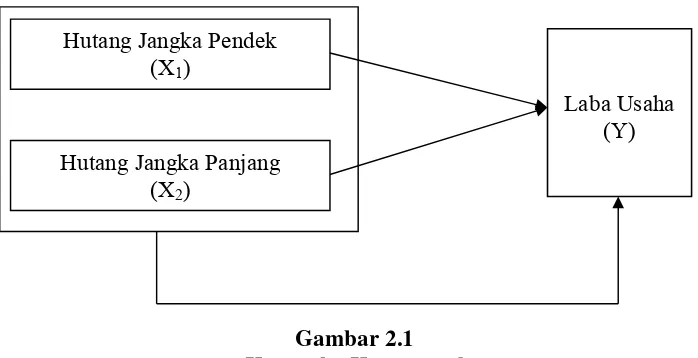

2.3. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Hubungan antara hutang jangka pendek dan hutang jangka panjang terhadap

Laba Usaha

Semua perusahaan membutuhkan modal pada saat pendiriannya dan juga

memerlukan dana setelah perusahaan itu berdiri untuk pengoperasiannya serta

untuk mengembangkan usahanya. Dana tersebut ada yang berasal dari pemilik

atau modal sendiri ataupun yang berasal dari pihak luar atau modal asing yang

disebut dengan hutang, apabila manajemen memilih hutang sebagai alternatif

sumber modal, maka manajemen perusahaan dituntut untuk bekerja keras agar

penggunaan modal tersebut dapat memberikan keuntungan yang besar bagi

perusahaan, sehingga perusahaan dapat berkembang dengan baik dan mampu

membayar hutang tersebut kepada kreditor, baik pokok maupun bunganya.

Faktor yang mempengaruhi besar kecilnya laba usaha yang diterima

perusahaan adalah modal. Modal bagi perusahaan merupakan sumber dana yang

mendukung dan menjamin kelangsungan kegiatan perusahaan, dengan

tersedianya modal yang cukup, diharapkan dapat menjamin kelancaran aktivitas

perusahaan, sehingga perusahaan dapat mengembangkan kegiatan usahanya dan

meningkatkan jumlah pendapatan yang akhirnya akan meningkatkan laba. Hutang Jangka Pendek

(X1)

Hutang digunakan untuk menjalankan kegiatan perusahaan, atau dengan kata

lain telah memberikan jaminan keamanan bagi perusahaan dalam jangka waktu

yang cukup lama. Laba usaha adalah laba yang diperoleh perusahaan dari

kegiatan pokoknya dan didapat dari hasil pengurangan laba kotor dengan beban

operasi perusahaan dalam periode tertentu.

2. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah yang diajukan,

berdasarkan kerangka konseptual yang dibuat. Hipotesisnya adalah Hutang

Jangka Pendek dan Hutang Jangka Panjang berpengaruh signifikan terhadap

BAB III

METODDOLOGI PENELITIAN

3.1. Rancangan Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat.

Desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset

atau berguna untuk menganalisis bagaimana satu variabel mempengaruhi variabel

lain. (Umar, 2003 : 30)

3.2. Populasi dan Sampel

Menurut Sugiyono (2006 : 55) “populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi penelitian ini adalah seluruh perusahaan barang

konsumsi yang terdaftar di BEI pada tahun 2010-2011, yaitu sebanyak 35

perusahaan. Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2006 : 56), dari populasi yang ada, maka

perusahaan yang menjadi sampel dalam penelitian ini berjumlah 33 perusahaan.

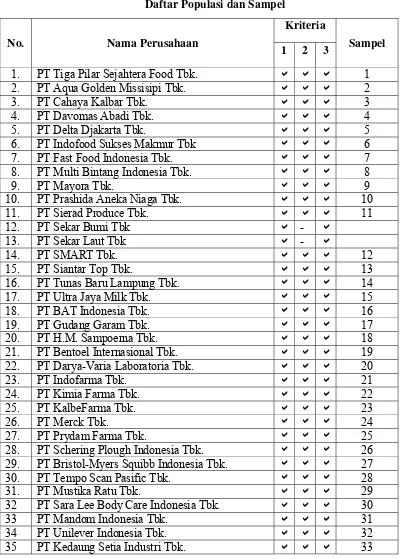

3.3. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling,

78). Beberapa pertimbangan sebagai sampel yang ditentukan oleh peneliti

sebanyak 33 sampel adalah sebagai berikut :

1. perusahaan tersebut terdaftar di BEI pada tahun 2010-2011,

2. perusahaan tersebut memiliki laba usaha positif yang konsisten pada tahun

2010-2011,

3. perusahaan tersebut memiliki laporan keuangan yang telah diaudit pada tahun

2010-2011.

Berikut ini merupakan hasil pengolahan data dari jumlah perusahaan yang

dapat dijadikan sebagai sampel berdasarkan criteria yang telah ditetapkan

TABEL 3.1

Daftar Populasi dan Sampel

No. Nama Perusahaan

3.4. Jenis Data

Penelitian ini, penulis menggunakan data kuantitatif, yaitu data yang diukur

dalam suatu skala numerik (Sugiyono 2006 : 60). Menurut jenisnya, data yang

digunakan adalah data sekunder. Menurut Umar (2003 : 60) “data sekunder

merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk

tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika

digunakan oleh pihak lain”. Data diperoleh dari Indonesian Capital Market

Directory (ICMD).

3.5. Identifikasi dan Pengukuran Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut kemudian ditarik kesimpulannya. (Sugiyono, 2006 : 31)

Variabel penelitian ini dapat dikelompokkan sebagai berikut :

1. variabel independen (bebas), yaitu variabel yang tidak tergantung pada

variabel lain (Umar, 2003 : 44). Variabel independen dalam penelitian ini

adalah hutang jangka pendek (X1) dan hutang jangka panjang (X2).

2. variabel dependen (terikat), yaitu variabel yang dipengaruhi atau yang

menjadi akibat dari variabel bebas (Umar, 2003 : 44). Variabel dependen

dalam penelitian ini (Y) adalah laba usaha.

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian

asumsi klasik yang dilakukan terdiri atas uji normalitas, uji multikolinearitas, uji

heteroskedasitas, dan uji autokorelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal, seperti

diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak

valid untuk jumlah sampel kecil Ghozali (2005 : 110).

Pengujian normalitas dilakukan dengan uji non-parametrik

Kolmogorov-Smirnov, dimana data yang berdistribusi normal akan memiliki nilai yang

lebih besar dari 0,05, selain itu, uji normalitas dapat juga dilihat melaui grafik

histogram dan grafik normal plot.

2. Uji Multikolinearitas

Uji multikolineritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model yang

baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali,

2005 : 91). Untuk mendeteksi ada atau tidaknya multikolineritas dapat dilihat

dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh variabel

tinggi (karena VIF= 1/Tolerance). Batasan yang umum dipakai untuk

menunjukkan adanya multikolineritas adalah nilai Tolerance <0.10 atau sama

dengan nilai VIF >10 (Ghozali, 2005 : 92).

c. UjiHeterokedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskesdatisitas. Model regresi yang baik adalah yang homoskedastisitas

atau tidak terjadi heteroskesdatisitas (Ghozali, 2005 : 105).

Menurut Ghozali (2005 : 105), ada beberapa cara untuk mendeteksi ada

atau tidaknya heteroskesdatisitas :

Melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskesdatisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis :

a) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

b) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskesdatisitas.

d. Uji Autokorelasi

Autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelsi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini

sering ditemukan pada time series. Cara yang dapat digunakan untuk

mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji

Durbin Watson dengan ketentuan dari Prof. Singgih sebagai berikut :

1. angka D-W dibawah -2 berarti ada autokorelasi positif,

2. angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3. angka D-W di atas +2 berarti ada autokorelasi negatif.

Cara untuk mengatasi adanya masalah autokorelasi (bila ada) adalah

dengan cara transformasi data dan menambah data observasi.

2. Pengujian Hipotesis

Untuk mengetahui bagaimana pengaruh hutang jangka pendek dan hutang

jangka panjang secara parsial terhadap laba usaha digunakan analisis regresi linier

sederhana dengan uji t. Cara yang digunakan adalah dengan membandingkan

nilai probabilitas masing-masing variabel dengan besarnya nilai α = 5 %. Adapun

aturan yang digunakan adalah jika probabilitas variabel diatas 5% maka H0

diterima, dan jika probabilitas variabel dibawah 5% maka H0 ditolak dan terima

Untuk mengetahui bagaimana pengaruh hutang jangka pendek dan hutang

jangka panjang secara bersama terhadap laba usaha digunakan analisis regresi

linier berganda dengan uji F.

Model regresi berganda untuk menguji hipotesis sebagai berikut :

Y=α+β1X1+ β2 X2 + e

Dimana :

Y = Laba Usaha

α = konstanta

β1 & β2 = koefisien regresi

X1 = Hutang Jangka Pendek

X2 = Hutang Jangka Panjang

e = Tingkat kesalahan pengganggu

3.7. Jadwal Penelitian

Pengajuan judul skripsi ke Departemen Akuntansi dilakukan pada bulan Juni

2013. Pengumpulan data direncanakan akan dilakukan pada bulan Juli 2013

selama ± 1,5 bulan, sehingga pada bulan Agustus 2013 bisa dilakukan pengolahan

data yang terkumpul, dan diharapkan pada bulan September 2013 skripsi bisa

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Data Secara Statistik

Objek penelitian ini adalah perusahaan manufaktur sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia. Setelah dilakukan pemilihan

sampel dengan teknik purposive sampling diperoleh 33 perusahaan. Berikut

merupakan data statistik secara umum dari seluruh data yang digunakan :

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

LN_CL 66 9,53 16,36 12,4263 1,57736

LN_NCL 66 8,32 15,59 11,3056 1,91713

LN_OP 66 8,30 15,53 11,7211 1,68786

Valid N (listwise) 66

Sumber : Diolah dari SPSS, 2013

Dari tabel 4.1 diatas, dapat dijelaskan bahwa :

1. rata-rata dari CL (X1) adalah 12,4263 dengan standar deviasi sebesar 1,57736

dan jumlah data yang ada sebanyak 66. Nilai CL (X1) terendah adalah 9,53

dan nilai CL (X1) tertinggi adalah 16,36,

2. rata-rata dari NCL (X2) adalah 11,3056 dengan standar deviasi sebesar

1,91713 dan jumlah data yang ada sebanyak 66. Nilai NCL (X2) terendah

3. rata-rata dari OP (Y) adalah 11,7211 dengan standar deviasi sebesar 1,68786

dan jumlah data yang ada sebanyak 66. Nilai OP (Y) terendah adalah 8,3 dan

OP (Y) tertinggi adalah 15,53.

4.2. Hasil Analisis

1. Pengujian Asumsi Klasik

a. Uji Normalitas

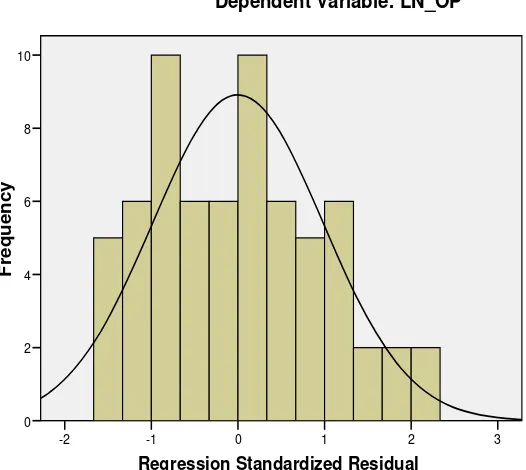

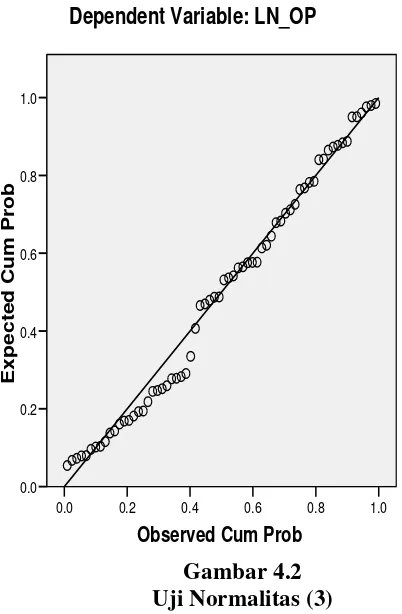

Hasil dari uji normalitas dengan grafik histogram, normal probability plot

dan Kolmogorov-Smirnov Test ditunjukkan sebagai berikut :

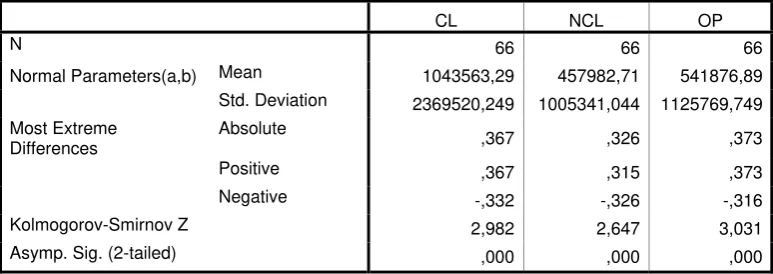

Tabel 4.2

Hasil Uji Normalitas Sebelum Transformasi Data

CL NCL OP

N 66 66 66

Normal Parameters(a,b) Mean 1043563,29 457982,71 541876,89

Std. Deviation 2369520,249 1005341,044 1125769,749

Most Extreme

Kolmogorov-Smirnov Z 2,982 2,647 3,031

Asymp. Sig. (2-tailed) ,000 ,000 ,000

a Test distribution is Normal. b Calculated from data.

Sumber : Diolah dari SPSS, 2013

Hasil pengolahan data tersebut, diperoleh bahwa data dalam penelitian ini

tidak terdistribusi secara normal, dimana ketiga variabel memiliki nilai

signifikansi yang lebih kecil dari 0,05 yaitu variabel CL sebesar 0,000, variabel

NCL sebesar 0,000, dan variabel OP sebesar 0,000. Ada beberapa cara mengubah

b) lakukan trimming, yaitu membuang data outlier,

c) lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai

tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, penulis

melakukan transformasi data ke model logaritma natural (Ln) yaitu dari

persamaan OP = f(CL, NCL) menjadi LN_OP = f(LN_CL, LN_NCL). Setelah

itu, data diuji ulang berdasarkan asumsi normalitas. Berikut ini adalah hasil

pengujian dengan Kolmogorov-Smirnov :

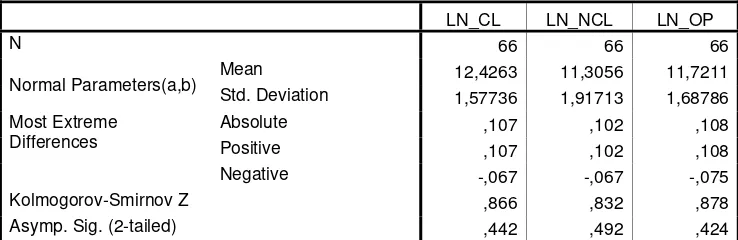

Tabel 4.3

Uji Normalitas Setelah Transformasi Data

LN_CL LN_NCL LN_OP

N 66 66 66

Normal Parameters(a,b) Mean 12,4263 11,3056 11,7211

Std. Deviation 1,57736 1,91713 1,68786

Most Extreme Differences

Absolute ,107 ,102 ,108

Positive ,107 ,102 ,108

Negative -,067 -,067 -,075

Kolmogorov-Smirnov Z ,866 ,832 ,878

Asymp. Sig. (2-tailed) ,442 ,492 ,424

a Test distribution is Normal. b Calculated from data.

Sumber : Data yang diolah penulis, 2013

Tabel di atas, dapat disimpulkan bahwa data dalam model regresi telah

terdistribusi secara normal karena ketiga variabel mempunyai nilai

signifikansi lebih besar dari 0,05 yaitu CL sebesar 0,442, NCL sebesar 0,492,

dan OP sebesar 0,424, yang berarti bahwa H0 diterima. Setelah data

terdistribusi secara normal, maka dilajutkanlah uji asumsi klasik lainnya.

Untuk lebih jelas berikut ini dilampirkan grafik histogram dan grafik p-plot

Regression Standardized Residual

3 2

1 0

-1 -2

Frequency

10

8

6

4

2

0

Histogram

Dependent Variable: LN_OP

Mean =-8.68E-15 Std. Dev. =0.984

N =66

Gambar 4.1 Uji Normalitas (2)

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: LN_OP

Gambar 4.2 Uji Normalitas (3)

Sumber : Diolah dari SPSS, 2013

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan menguji apakah pada model regresi ditemukan

adanya korelasi antar variabel independen. Hasil dari uji multikolinearitas dapat

Tabel 4.4

a Dependent Variable: LN_OP

Sumber : Diolah dari SPSS, 2013

Dari hasil pengujian diatas, dapat dilihat bahwa angka tolerance CL (X1) dan

NCL (X2) > 0,10 dan VIFnya < 10. Ini mengindikasikan bahwa tidak terjadi

multikolinearitas di antara variabel independen dalam penelitian.

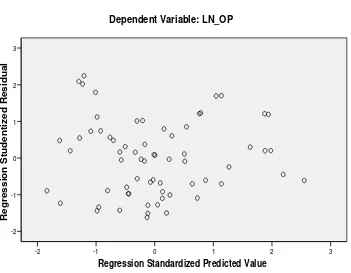

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan

variabel dari residual satu pengamatan ke pengamatan lain dalam model regresi.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas atau terjadi

homoskedastisitas. Untuk mendeteksi ada tidaknya heteroskedasitas, menurut

Ghozali (2005 : 105) “dapat dilihat dari grafik Scatterplot antara nilai prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID”. Jika ada pola

tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka

titik-Regression Standardized Predicted Value

titik menyebar maka tidak terjadi heteroskedasitas. Hasil dari uji

heteroskedastisitas dapat dilihat pada grafik scatterplot berikut ini :

Gambar 4.3 Grafik Scatterplot

Sumber : Diolah dari SPSS, 2013

Dari gambar scatterplot di atas, terlihat bahwa titik-titik menyebar secara

acak serta tidak membentuk pola tertentu atau tidak teratur. Hal ini

mengindikasikan tidak terjadi heteroskedastisitas pada model regresi sehingga

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun

yang berkaitan satu dengan yang lainnya. Cara yang dapat digunakan untuk

mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin

Watson dengan ketentuan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

a Predictors: (Constant), LN_NCL, LN_CL b Dependent Variable: LN_OP

Sumber : Diolah dari SPSS, 2013

Tabel 4.5, memperlihatkan nilai statistik D-W sebesar 1,853. Angka ini terletak

diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi

autokorelasi positif maupun autokorelasi negatif.

2. Pengujian Hipotesis

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan

mendekati 1. Koefisien determinasi (R square) menunjukkan seberapa besar

variabel independen menjelaskan variabel dependennya. Nilai R square adalah 0

sampai dengan 1. Apabila nilai R square semakin mendekati satu, maka

variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square,

maka kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu

nilai R square akan meningkat setiap ada penambahan satu variabel independen

meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap

variabel dependen.

Berdasarkan hasil pengolahan data dengan program SPSS maka diperoleh

hasil sebagai berikut :

Tabel 4.6

a Predictors: (Constant), LN_NCL, LN_CL b Dependent Variable: LN_OP

Sumber : Diolah dari SPSS, 2013

Pada model summary di atas, angka R sebesar 0,853 menunjukkan bahwa

korelasi atau hubungan antara laba usaha (Y) dengan CL (X1) dan NCL (X2) erat

atau kuat karena > 0,5 (50%). Angka R square atau koefisien determinasi adalah

OP dapat dijelaskan oleh variasi variabel CL dan NCL. Sedangkan sisanya

sebesar 27,3% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam

model penelitian. Kemudian standard error of the estimate adalah sebesar

0,89550. Semakin kecil angka ini akan membuat model regresi semakin tepat

dalam memprediksi OP.

Untuk mengetahui apakah masing-masing variabel yaitu CL dan NCL yang

dianggap sah secara parsial berpengaruh terhadap OP, dilakukan uji statistik t.

Berdasarkan hasil pengolahan data dengan program SPSS, maka diperoleh hasil

seperti yang terlihat pada tabel 4.7 berikut :

Tabel 4.7

a. Dependent Variable: LN_OP

Sumber : Diolah dari SPSS, 2013

Dari tabel 4.7 diatas, dapat diambil suatu kesimpulan, yaitu :

uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

sebesar 0,000 berada di bawah 0,05 yang menunjukkan bahwa CL secara

individual mempengaruhi OP,

uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya. Terlihat di atas bahwa NCL (X2) mempunyai angka

signifikansi sebesar 0,001 berada di bawah 0,05 yang menunjukkan bahwa

NCL secara individual mempengaruhi OP,

berdasarkan hasil model tersebut diketahui bahwa CL (X1) mempunyai

koefisien regresi dan nilai t hitung yang paling besar dibandingkan koefisien

regresi dan nilai t hitung NCL (X2). Berdasarkan hasil tersebut dapat

diidentifikasi bahwa CL memiliki pengaruh yang lebih nyata dan signifikan

terhadap OP.

Kemudian untuk menguji pengaruh CL dan NCL secara bersama terhadap

OP digunakan uji statistik F. Hasil uji statistik F dengan program SPSS dapat

dilihat pada tabel berikut :

Tabel 4.8

1 Regression 134,656 2 67,328 83,959 ,000(a)

Residual 50,521 63 ,802

Total 185,177 65

a Predictors: (Constant), LN_NCL, LN_CL b Dependent Variable: LN_OP

Dari tabel 4.8 diatas, diperoleh nilai F hitung sebesar 83,959 dengan tingkat

signifikansi 0,000 (< 0,05). Signifikansi F sebesar 0,000 menunjukkan tingkat

kesalahan model yang diajukan. Nilai ini menunjukkan tingkat kesalahan yang

akan ditanggung sebagai peneliti bila menolak hipotesa nol. Dengan demikian,

maka tingkat kesalahan yang akan ditanggung kalau peneliti mengatakan bahwa

X1 sampai X2 mampu menjelaskan Y adalah 0,000. Tingkat kesalahan ini sangat

jauh di bawah nilai α yang sudah ditetapkan di muka yaitu 5%. Berdasarkan hasil

tersebut dapat disimpulkan bahwa CL (X1) dan NCL (X2), secara bersama

berpengaruh terhadap OP.

a Dependent Variable: LN_OP

Sumber : Diolah dari SPSS, 2013

Dari nilai-nilai koefisien di atas, persamaan regresi yang dapat disusun untuk

variabel LN_CL dan LN_NCL adalah (dalam jutaan rupiah) :

LN_OP = 0,839 + 0,585 LN_CL + 0,319 LN_NCL

X1 = Hutang Jangka Pendek (LN_CL)

X2 = Hutang Jangka Panjang (LN_NCL)

CL memiliki koefisien regresi bertanda positif sebesar 0,585, artinya apabila

terjadi perubahan variabel CL sebesar 1% akan menaikkan laba usaha sebesar

0.585 atau 58.5%. NCL memiliki koefisien regresi bertanda positif sebesar 0,319,

artinya apabila terjadi perubahan variabel NCL sebesar 1% akan menaikkan laba

usaha sebesar 0,319 atau 31,9 %.

4.3. Pembahasan Hasil Penelitian

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa

variabel independen yaitu Hutang Jangka Panjang (NCL) berpengaruh signifikan

terhadap variabel dependen yaitu Laba Usaha (OP). Hal ini sesuai dengan nilai

signifikansi t sebesar 0,001, nilai ini jauh lebih kecil dari nilai probabilitas 0,05.

Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh

Proborini (2007) yang menemukan bahwa informasi Hutang Jangka Panjang

memiliki pengaruh terhadap Laba Usaha.

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa

variabel independen, yaitu Hutang Jangka Pendek (CL) berpengaruh signifikan

terhadap variabel dependen yaitu Laba Usaha (OP). Hal ini sesuai dengan nilai

signifikansi t sebesar 0,000, nilai ini jauh lebih kecil dari nilai probabilitas 0,05.

Signifikansi t untuk variabel CL menunjukkan nilai yang terkecil dari variabel

NCL. Selain itu pula, nilai t hitung dan koefisien regresi CL juga menunjukkan

nilai yang terbesar dari variabel NCL. Ini mengindikasikan bahwa CL paling

Dari hasil pengujian variabel penelitian secara bersama, CL dan NCL

berpengaruh signifikan terhadap OP yang ditunjukkan oleh signifikansi F < 0,05.

Nilai R square atau koefisien determinasi menunjukkan angka 0,727 yang

mengindikasikan bahwa 72,7% variasi atau perubahan dalam OP dapat dijelaskan

oleh variasi variabel-variabel CL dan NCL. Sedangkan sisanya sebesar 27,3%

dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

CL memiliki koefisien regresi bertanda positif sebesar 0,585. Hal ini

mengandung arti bahwa apabila nilai koefisien regresi variabel lainnya tetap

(tidak berubah) maka perubahan variabel CL sebesar 1 akan menaikkan OP

sebesar 0,585 atau 58,5%. NCL memiliki koefisien regresi bertanda positif

sebesar 0,319. Hal ini mengandung arti bahwa apabila nilai koefisien regresi

variabel lainnya tetap (tidak berubah) maka perubahan variabel NCL sebesar 1

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari hasil penelitian ini, diperoleh beberapa kesimpulan sebagai berikut :

1. NCL berpengaruh signifikan terhadap variabel dependen, yaitu OP. Hal ini

sesuai dengan nilai signifikansi t sebesar 0,001, nilai ini jauh lebih kecil dari

nilai probabilitas 0,05.

2. CL berpengaruh signifikan terhadap variabel dependen, yaitu OP. Hal ini

sesuai dengan nilai signifikansi t sebesar 0,000, nilai ini jauh lebih kecil dari

nilai probabilitas 0,05.

3. Variabel CL menunjukkan nilai signifikansi yang terkecil sebesar 0,000 dari

variabel NCLsebesar 0,001, selain itu, nilai t hitung dan koefisien regresi CL

juga menunjukkan nilai yang terbesar yaitu 5,520 dari variabel NCL yaitu

3,658. Hal ini mengindikasikan bahwa CL paling berpengaruh terhadap OP.

4. CL dan NCL secara simultan (bersama-sama) mempunyai pengaruh

signifikan untuk α = 5% terhadap OP.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan

1. penelitian hanya mengambil dua variabel yaitu hutang jangka pendek dan

hutang jangka panjang sebagai variabel independen, namun masih banyak

variabel lain yang dapat mempengaruhi laba usaha,

2. Periode pengamatan dalam penelitian ini hanya mencakup 2 tahun yaitu

2010-2011.

5.3. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran baik

bagi pihak peneliti selanjutnya.

1. Bagi peneliti selanjutnya disarankan agar lebih banyak menggunakan variabel

independen yang turut mempengaruhi laba usaha.

2. Bagi peneliti selanjutnya diharapkan untuk dapat menambah tahun

pengamatan sehingga hasil yang diperolah dapat dijadikan dasar pengambilan

DAFTAR PUSTAKA

Agus, Soekrisno, 2002. Auditing, Edisi 3, Cetakan 2, Lembaga Penelitian Fakultas Ekonomi Universitas Indonesia, Jakarta.

Baridwan, Zaki, 2000. Intermediate Accounting, Edisi 7, Cetakan 1, Badan Penerbit Fakultas Ekonomi, Yogyakarta.

Chariri, Anis dan Imam Gozali, 2005. Teori Akuntansi, Edisi 3, Cetakan 1, Universitas Diponegoro, Semarang.

Dyckman, Thomas R., Roland E. Dukes, Charles J. Davis, 2000. Akuntansi Intermediate, Edisi 3, Cetakan 2, Penerjemah Munir Ali, Erlangga, Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 3, Cetakan 5, Badan Penerbit Universitas Diponegoro, Semarang.

Gunadi, 2005. Akuntansi Pajak, Edisi 1, Cetakan 1, PT Gramedia Widia Sarana Indonesia, Jakarta.

Harnanto, 2002. AkuntansiKeuangan Menengah, Edisi 1, Cetakan 1, Buku 1, Badan Penerbit Fakultas Ekonomi, Yogyakarta.

Hongren, Charles, T., Walter T. Harison, Michael A. Robinson, 2006. Akuntansi di Indonesia, Edisi 3, Cetakan 5, Buku 1, Penerjemah Thomas H. Secokusumo, Salemba Empat, Jakarta.

Husnan, Suad, 1998. Manajemen Keuangan, Edisi 3, Cetakan 1, Badan Penerbit Fakultas Ekonomi, Yogayakarta.

Ikatan Akuntan Indonesia, 2004. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan dan penulisan Skripsi, Penerbit fakultas Ekonomi Universitas Sumatera Utara, Medan.