FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

INVESTASI PADA PERUSAHAAN BARANG KONSUMSI

DI BURSA EFEK INDONESIA

TESIS

Oleh

JOANA L. SARAGIH

067017042/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

INVESTASI PADA PERUSAHAAN BARANG KONSUMSI

DI BURSA EFEK INDONESIA

T E S I S

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

JOANA L. SARAGIH

067017042/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUH KEPUTUSAN INVESTASI PADA PERUSAHAAN BARANG KONSUMSI DI BURSA EFEK INDONESIA Nama Mahasiswa : Joana L. Saragih

Nomor Pokok : 067017042

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Syahyunan, SE, M.Si.)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr. Ade Fatma. Lubis, MAFIS, MBA, Ak) (Prof.Dr.Ir.T.Chairun Nisa B, M.Sc)

Telah Diuji pada

Tanggal : 07 Agustus 2008

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, Ak.

Anggota : 1. Drs. Syahyunan, M.Si.

2. Drs. Zainul Bahri Torong, Msi, Ak

3. Drs. Idhar Yahya, MBA, Ak.

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan manganalisis apakah laba bersih, struktur modal, ROI, total hutang, dan tingkat penjualan baik secara parsial maupun secara simultan mempengaruhi keputusan investasi pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia dan untuk mengetahui faktor mana yang paling dominan mempengaruhi keputusan investasi dari kelima faktor yang diteliti. Keputusan investasi berkaitan dengan penggunaan sumber dana di dalam perusahaan untuk jangka waktu yang dikehendaki dengan harapan akan memperoleh keuntungan selama jangka waktu tersebut.

Penelitian ini menggunakan sampel 9 perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia dari tahun 2002 sampai dengan tahun 2006. Sumber data adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory. Hipotesis diuji dengan menggunakan model regresi linier berganda dan pengolahan data menggunakan program SPSS.

Hasil penelitian ini menunjukkan bahwa struktur modal, ROI dan tingkat penjualan baik secara parsial maupun simultan berpengaruh terhadap keputusan investasi, dan faktor yang paling dominan mempengaruhi keputusan investasi adalah struktur modal.

ABSTRACT

This Research aim to to test and to analyze what is net profit, capital structure, ROI, total liabilities, and sale mount either through parsial and also by simultan influence decision invesment at company of consumer goods which enlist in Indonesia Stock Exchange and to know which is most dominant influence decision of invesment from is fifth of accurate factor. Decision of invesment relate to usage of source of fund in company for the duration of desired on the chance of will get advantage during the duration.

This research use sampel 9 company of consumer goods which enlist in Indonesia Stock Exchange with period 2002 up to year 2006. Source of data is obtained sekunder data from Indonesian Capital Market Directory. Hypothesis tested by using data-processing and multiple linear regresion method use SPSS program. Result of this research indicate that capital structure, and sale mount, ROI either through simultan and also parsial influence decision invesment, and most dominant factor influence decision invesment is capital structure.

KATA PENGANTAR

Puji dan syukur tak terhingga penulis panjatkan kepada Allah Bapa yang

Maha kuasa, Pengasih dan Penyayang karena atas kasih karunia yang telah

dilimpahkanNya sehingga penulis dapat menyelesaikan tesis ini.

Penulis sangat menyadari bahwa penyusunan tesis ini tidak terlepas dari

pengorbanan dan bantuan banyak pihak, untuk itu dalam kesempatan ini penulis

dengan tulus menyampaikan penghargaan dan ucapan terimakasih kepada :

1. Prof. dr. Chairuddin P. Lubis, DTM&H, Sp.A (K), selaku Rektor Universitas

Sumatera Utara beserta seluruh stafnya.

2. Prof. Dr. Ir, Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara beserta seluruh stafnya.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi

Akuntansi sekaligus sebagai dosen pembimbing utama tesis, yang telah

banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan

membimbing serta memberikan saran-saran kepada penulis dalam

menyelesaikan tesis ini.

4. Drs. Syahyunan, M.Si, selaku dosen pembimbing tesis yang telah bersedia

meluangkan waktu, tenaga dan pikiran untuk membimbing, mengarahkan

serta memberikan saran-saran kepada penulis sehingga tesis ini dapat

5. Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembanding yang telah

banyak memberikan saran-saran kepada penulis untuk perbaikan tesis ini.

6. Drs. Idhar Yahya, MBA, Ak, selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis untuk perbaikan tesis ini.

7. Dra. Tapi Anda Sari, M.Si, Ak, selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis untuk perbaikan tesis ini.

8. Seluruh dosen dan staf administrasi pada Sekolah Pascasarjana Universitas

Sumatera Utara.

9. Universitas Katolik Santo Thomas selaku sponsor penulis yang telah

memberikan dukungan baik moril maupu materil kepada penulis.

10. Yang tersayang Ayahanda J.A Saragih dan Ibunda R. Purba (+) serta

mertuaku K.Z. Sihombing (+) dan A.A. Sinurat, yang telah memberikan

dukungan dan motivasi kepada penulis.

11. Suamiku tercinta M. Sihombing dan kedua putriku terkasih Tari dan Gita

yang telah memberikan dukungan dengan penuh kasih sayang baik moril

maupun materil kepada penulis.

12. Rekan-rekan mahasiswa khususnya angkatan XI Akuntansi, yang telah

mendukung dan memberikan saran yang membangun kepada penulis.

13. Seluruh keluarga, rekan-rekan yang tidak dapat penulis sebutkan satu persatu,

yang telah membantu dan memberikan saran-saran kepada penulis sehingga

Penulis menyadari bahwa karena keterbatasan penulis, maka tesis ini masih

jauh dari sempurna, sehingga masih diperlukan banyak masukan dan saran guna

perbaikan, dan akhirnya harapan penulis semoga tesis ini dapat bermanfaat bagi para

pembaca.

Medan, 3 Agustus 2008

RIWAYAT HIDUP

Nama : Joana Lindawati Saragih

Tempat/Tgl. Lahir : Pematang Siantar, 13 Agustus 1972

Jenis Kelamin : Perempuan

Agama : Katolik

Pekerjaan : Staf Pengajar Fakultas Ekonomi Unika Santo Thomas

Alamat : Jl. Taduan No. 139 Medan 20222

Jenjang Pendidikan

1. SD RK Cinta Rakyat 2 Pematang Siantar lulus tahun 1985

2. SMP RK Bintang Timur Pematang Siantar lulus tahun 1988

3. SMA Negeri 1 Pematang Siantar lulus tahun 1991

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ……… ii

KATA PENGANTAR ……… iii

RIWAYAT HIDUP ….……….. vi

DAFTAR ISI…..………. vii

DAFTAR TABEL ……….... ix

DAFTAR GAMBAR………. x

DAFTAR LAMPIRAN ………... xi

BAB I : PENDAHULUAN ………..……….. 1

1.1. Latar Belakang Penelitian ……… 1

1.2. Rumusan Masalah Penelitian ……….. 5

1.3. Tujuan Penelitian ………. 5

1.4. Manfaat Penelitian ……… 5

1.5. Originalites ……….... 6

BAB II : TINJAUAN PUSTAKADAN PENGEMBANGAN HIPOTESIS ..……… 8

2.1. Tinjauan Teori ………. 8

2.2. Tinjauan Penelitian Terdahulu ……….……… 22

2.3. Kerangka Konseptual ……… 27

BAB III : METODE PENELITIAN ………....….……….. 29

3.1. Rancangan Penelitian …...………... 29

3.2. Populasi dan Sampel ……….….. 29

3.3. Variabel Penelitian ………..………... 30

3.4. Lokasi dan Waktu Penelitian ……….…....… 34

3.5. Prosedur Pengambilan Data ……….……….. 34

3.6. Model dan Teknik Analisis Data ……… 34

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ....………….…. 39

4.1 Hasil Penelitian ……….………. 39

4.2. Pembahasan ……….……….... 45

BAB V : KESIMPULAN DAN SARAN ……… 53

5.1. Kesimpulan ………..……….………..… 53

5.2. Keterbatasan……….. 54

5.3. Saran ……… 55

DAFTAR TABEL

Nomor Judul Halaman

2.1. Daftar Peneliti Terdahulu………. 26

3.1. Daftar Perusahaan yang Menjadi Sampel Penelitian ………. 30

3.2. Definisi Operasional Variabel……….. 33

4.1. Statistik Deskriptif……… 39

4.2. Uji Multikolinearitas (5 variabel) ……… 41

4.3. Uji Multikolinearitas (4 variabel) ……… 42

4.4. Uji Multikolinearitas (3 variabel) ……… 43

4.5 Nilai Durbin Watson ……… 45

4.6. Nilai Determinasi Perusahaan Barang Konsumsi ………. 46

4.7. Uji F (analisis varians) ………. 47

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Proses Keputusan Investasi ………. 17

2.2. Bagan Kerangka Berpikir Faktor-Faktor yang Mempengaruhi

Keputusan Investasi ………. 27

4.1. Uji Normalitas Data Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa efek Indonesia tahun 2002

sampai dengan tahun 2006 ……… 40

4.2. Scatterplot Antara Variabel Independen Dependen Keputusan Investasi Dengan Variabel Bebas Struktur

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Laba Bersih ……….. 58

2 Data Struktur Modal……… 59

3 Data Total Hutang……….. 60

4 Data ROI………. 61

5 Data Tingkat Penjualan……… 62

6 Data Keputusan Investasi……… .. 63

7 Statistik Deskriptif………. 64

8 Uji Normalitas Data……… 65

9 Uji Multikolinearitas 5 Variabel dan 4 Variabel ……….. 66

10 Uji Multikolinearitas 3 Variabel ……… 67

11 Uji Heterokedastisitas……… 68

12 Uji Autokorelasi………. 69

13 Pengujian Model Regresi Laba Bersih, Struktur Modal, Total Hutang, ROI, dan Tingkat Penjualan terhadap Keputusan Investasi………. 70

14 Pengujian Model Regresi Laba Bersih, Struktur Modal, ROI, dan Tingkat Penjualan terhadap Keputusan Investasi……….. 73

15 Pengujian Model Regresi Struktur Modal, ROI, dan Tingkat Penjualan terhadap Keputusan Investasi…………. 76

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Guncangan krisis ekonomi yang dialami Indonesia dan diikuti krisis politik

menyebabkan perdagangan menjadi tidak kondusif. Merosotnya Bursa Efek

Indonesia dan berlangsungnya likuidasi bank menjadi krisis ekonomi berkepanjangan

telah memperburuk perekonomian negara Republik Indonesia. Hal ini jelas

menimbulkan keadaan yang amat berat bagi perusahaan. Perusahaan yang

mengalami depresiasi rupiah juga mengalami keadaan tingkat bunga yang tinggi.

Dengan demikian, sesungguhnya perusahaan-perusahaan memang mengalami fase

yang amat sulit di dalam perkembangannya, sehingga setiap upaya ekspansi maupun

investasi memerlukan pemikiran yang sungguh-sungguh, terutama

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia termasuk perusahaan-perusahaan barang

konsumsi karena kebangkrutan sebuah perusahaan publik akan sangat merugikan

reputasi bursa efek.

Menghadapi kondisi demikian maka setiap perusahaan harus mampu untuk

membaca dan melihat situasi yang terjadi, sehingga dapat melakukan fungsi-fungsi

manajemen. Keberhasilan ataupun kegagalan usaha hampir sebagian besar sangat

ditentukan oleh kualitas keputusan bidang keuangan.

Keputusan-keputusan penting bidang keuangan menyangkut 3 (tiga) hal yaitu

(investment decision), dan keputusan menyangkut pendistribusian keuntungan

dalam bentuk deviden (dividend policy) kepada para pemegang saham Wahyuningsih

(2001:247). Ide dasarnya adalah bagaimana mendapatkan modal dan kemudian

menginvestasikannya pada produk atau jasa untuk mendapatkan hasil (return).

Modigliani dan Miller (1958, 1963) menyatakan bahwa dalam pasar

persaingan sempurna keputusan investasi yang optimal tidak dipengaruhi oleh

bagaimana investasi tersebut dibelanjai. Selanjutnya Modigliani dan Miller (1961)

menyatakan bahwa keputusan investasi tidak dipengaruhi oleh keputusan deviden.

Pada dasarnya tujuan orang melakukan investasi adalah untuk menghasilkan

sejumlah uang atau untuk meningkatkan kesejahteraan investor. Sumber-sumber dana

yang dapat digunakan untuk melakukan investasi berasal dari asset-asset yang

dimiliki, pinjaman dari pihak lain ataupun dari tabungan. Menurut Tandelilin

(2001:5) ada beberapa alasan seseorang melakukan investasi, yaitu :

a. Untuk mendapatkan kehidupan yang layak dimasa yang akan datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya

dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat

pendapatannya yang ada sekarang agar tidak berkurang dimasa yang akan datang.

b. Mengurangi tekanan inflasi

Dengan melakukan investai dalam pemilikan perusahaan atau obyek lain,

seseorang dapat menghindarkan diri dari resiko penurunan nilai kekayaan atau hak

c. Dorongan untuk menghemat pajak

Bebarapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong

tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada

masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

Keputusan investasi meliputi investasi dalam persediaan, investasi dalam

piutang, investasi dalam kas, investasi dalam aktiva tetap, investasi saham biasa,

saham preferen dan obligasi. Investasi dalam aktiva lancar (surat berharga) dengan

harapan perusahaan memperoleh kembali dana yang telah diinvestasikan. Investasi

dalam aktiva tetap merupakan investasi pada aktiva riil, seperti pembelian bangunan,

tanah, mesin untuk berproduksi.

Investasi aktiva tetap adalah yang ukuran jangka waktunya lebih dari satu

periode (satu tahun), dengan demikian harapan keuntungan (expected return) di masa

yang akan datang pun lebih dari satu periode dan biasanya tidak mudah untuk

diperjual belikan. Perbedaan kedua investasi tersebut terletak dalam jangka waktu dan

cara pengembalian dana yang diinvestasikan.

Dalam menentukan investasi, investor juga harus mengetahui informasi

tentang perusahaan sehingga dapat dinilai potensi keuntungan dan kerugian yang

mungkin diperoleh. Informasi yang diperlukan ini dapat diperoleh melalui pencatatan

data-data perusahaan di pasar modal. Hal ini termaktub dalam lampiran keputusan

Ketua Bapepam Nomor : Kep-08/PM/1996 yang berbunyi setiap perusahaan

go-public yang terdaftar di pasar modal wajib menyampaikan laporan keuangan tahunan

pertumbuhan perusahaan merupakan harapan utama baik bagi pihak internal maupun

pihak eksternal (investor). Perusahaan yang pertumbuhan dan perkembangannya baik

akan memberikan pengembalian hasil (return) yang besar.

Penurunan pendapatan bagi perusahaan-perusahaan mengharuskan perusahaan

tersebut untuk lebih selektif dalam melakukan investasi, baik investasi dalam

persediaan, investasi dalam piutang, investasi dalam kas, investasi dalam aktiva tetap,

investasi dalam saham biasa, saham preferen dan obligasi. Perusahaan harus dapat

menterjemahkan tujuan strategis ke dalam tujuan jangka pendek, harus mampu

mengambil keputusan investasi secara efektif dan efisien Efektif dalam keputusan

investasi akan tercermin dalam pencapaian tingkat keuntungan yang optimal dan

efisien dalam pembiayaan investasi akan tercermin dalam perolehan dana dengan

biaya minimum Sartono dalam Samosir (2004:4)

Hasibuan (2005) melakukan penelitian untuk menganalisis faktor-faktor yang

mempengaruhi keputusan investasi pada perusahaan makanan dan minuman.

Penelitian ini mengambil sampel perusahaan makanan dan minuman yang terdaftar di

Bursa Efek Indonesia dengan periode penelitian meliputi tahun 2002 dan tahun 2003.

Variabel–variabel yang digunakan adalah total aktiva, laba bersih, struktur modal,

utang bank, return on investment, dan tingkat penjualan.

Dalam penelitian ini akan dilihat faktor-faktor apa saja yang mempengaruhi

keputusan investasi, apabila faktor-faktor yang mempengaruhi keputusan investasi

perusahaan barang konsumsi telah diketahui maka dapat membantu perusahaan

Keputusan investasi yang dilakukan dengan baik akan mendatangkan return

yang baik pula bagi perusahaan, maka investasi yang dilakukan merupakan

kemampuan perusahaan untuk berkembang dan mempertahankan hidup di masa yang

akan datang, dengan demikian perlu diteliti faktor-faktor yang mempengaruhi

keputusan investasi perusahaan barang konsumsi di Bursa Efek Indonesia.

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang di rumuskan masalah dalam penelitian

ini adalah : Apakah laba bersih, struktur modal, total hutang, ROI, dan tingkat

penjualan baik secara parsial maupun secara simultan mempengaruhi keputusan

investasi pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

a. Untuk menguji dan manganalisis apakah laba bersih, struktur modal, ROI, total

hutang, dan tingkat penjualan baik secara parsial maupun secara simultan

mempengaruhi keputusan investasi pada perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia.

b. Untuk mengetahui faktor mana yang paling dominan mempengaruhi keputusan

1.4. Manfaat Penelitian

a. Bagi emiten

Sebagai bahan pertimbangan membuat kebijakan keputusan investasi

b. Bagi Investor

Sebagai bahan pertimbangan dalam membuat keputusan investasi, khususnya

investor yang melakukan investasi pada perusahaan barang konsumsi di Bursa

Efek Indonesia.

c. Bagi peneliti

Sebagai menambah wawasan dalam memahami faktor-faktor yang mempengaruhi

keputusan investasi perusahaan barang konsumsi yang terdaftar di Bursa Efek

Indonesia.

d. Bagi Peneliti Selanjutnya

Sebagai menambah pengetahuan dan bahan referensi bagi peneliti selanjutnya

yang ingin menganalisis faktor-faktor yang mempengaruhi keputusan investasi.

1.5. Originalites

Penelitian ini merupakan penelitian replikasi dari penelitian Hasibuan,

perbedaannya dengan penelitian Hasibuan pada periode yang diteliti, perusahaan

yang menjadi sampel dan variabel yang diteliti. Periode yang diteliti dalam penelitian

Hasibuan hanya pada tahun 2002 dan 2003, dalam penelitian ini periode penelitian

sampel pada penelitian Hasibuan adalah perusahaan makanan dan minuman

sedangkan perusahaan yang menjadi sampel pada penelitian ini adalah perusahaan

barang konsumsi. Variabel yang di teliti dalam penelitian ini adalah laba bersih,

struktur modal, total hutang, return on investment (ROI) dan tingkat penjualan.

Penelitian ini tidak menjadikan hutang bank sebagai salah satu variabel yang diteliti

melainkan menggantinya menjadi total hutang karena hutang bank merupakan hutang

lancar, sedangkan dalam melakukan investasi diperlukan jangka waktu lebih dari

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teori

2.1.1. Pengertian Investasi

Investasi sangat penting artinya baik di negara yang sedang membangun

maupun di negara yang sudah maju, karena investasi sebagai alat untuk

memperbanyak keluaran barang dan jasa di masa yang akan datang dan pada saat

yang sama akan memperluas kesempatan kerja.

Suatu perusahaan harus membuat suatu keputusan yang baik sebelum

melakukan investasi. Keputusan itu antara lain memutuskan untuk membeli mesin

baru yang menghemat tenaga kerja atau tetap melaksanakan operasi yang ada secara

manual, memutuskan untuk mengganti mesin-mesin yang ada dengan mesin yang

baru yang lebih efisien, memutuskan untuk memasuki suatu pasar dengan

mengembangkan produk-produk yang baru, atau membeli perusahaan yang telah

menguasai pasar tersebut, atau membeli sebagian perusahaan lain melalui pasar

modal. Untuk itu perusahaan harus menanamkan modal dan mengolahnya sehingga

dapat menghasilkan laba.

Menurut Haming dan Basalamah (2003:3) investasi merupakan pengeluaran

pada saat sekarang untuk membeli aktiva riil (tanah, rumah, mobil dan sebagainya)

atau aktiva keuangan dengan tujuan untuk mendapatkan penghasilan yang lebih besar

berkaitan dengan usaha penarikan sumber-sumber (dana) yang dipakai untuk

mengadakan barang modal pada saat sekarang, dengan barang modal itu akan

dihasilkan aliran produk baru di masa yang akan datang dan investasi jangka panjang

adalah komitmen untuk mengeluarkan dana sejumlah tertentu pada saat sekarang

untuk memungkinkan perusahaan menerima manfaat di waktu yang akan datang.

Menurut Downes dan Goodman dalam Hasibuan (2005:10) investasi adalah

investasi keuangan dimana seorang investor menanamkan uangnya kedalam bentuk

usaha dalam waktu tertentu dari setiap orang yang ingin memperoleh laba dari

keberhasilan pekerjaannya. Menurut Tandelilin (2001:3) investasi adalah komitmen

atas sejumlah dana lainnya yang dilakukan pada saat ini dengan tujuan untuk

memperoleh keuntungan di masa yang akan datang.

Dalam investasi penerapan konsep nilai waktu uang sangat diperlukan.

Investor lebih menyukai investasi yang akan memberikan laba lebih awal

dibandingkan dengan investasi yang laba diperoleh kemudian, misalnya bila kita

menerima uang sejumlah lima juta rupiah pada masa sekarang lebih berharga bila

dibandingkan dengan lima juta kita terima pada dua tahun yang akan datang. Tujuan

investasi yang dilakukan adalah untuk menghasilkan sejumlah keuntungan dimana

jika investasinya dalam bentuk saham maka keuntungan yang diterima dalam bentuk

capital gain atau deviden dan jika investasinya dalam bentuk obligasi maka

2.1.2. Penggolongan Investasi

Menurut Horngren, dkk (1998:813) penggolongan investasi terdiri dari :

1. Investasi Jangka pendek (Temporary Investment)

Investasi jangka pendek sifatnya likuid yaitu dapat dengan mudah dicairkan

menjadi bentuk kas. Penanaman investasi jangka pendek adalah dalam bentuk

surat-surat berharga yang dimiliki investor dalam jangka waktu yang relatif pendek.

2. Investasi Jangka Panjang (Long Term Investment)

Investasi jangka panjang sifatnya non likuid yaitu tidak dapat dengan mudah

dicairkan menjadi bentuk kas. Penanaman investasi jangka panjang adalah dalam

bentuk saham, obligasi, tanah dan bentuk lain yang dimiliki investor dalam jangka

waktu lebih dari satu tahun dan direncanakan dimiliki bertahun-tahun.

Menurut Kieso dan Weygant (1995:261) investasi jangka panjang terdiri dari :

a. Investasi dalam sekuritas seperti obligasi, saham biasa, atau wesel jangka

panjang.

b. Investasi dalam harta tetap berwujud yang saat ini digunakan dalam operasi,

seperti tanah yang ditahan untuk spekulasi.

c. Investasi yang disisihkan untuk dana khusus seperti dana pelunasan, dana pensiun

atau dana perluasan pabrik, dan nilai penyerahan kas dari asuransi jiwa.

2. 1. 3. Jenis Investasi

Menurut Mulyadi (1997:284) jenis-jenis investasi terdiri dari 4 (empat) yaitu :

a. Investasi yang tidak menghasilkan laba

Investasi jenis ini timbul karena adanya peraturan pemerintah atau karena

syarat-syarat kontrak yang telah disetujui, yang mewajibkan perusahaan untuk

melaksanakannya tanpa mempertimbangkan laba atau rugi. Misalnya karena air

limbah yang telah digunakan dalam proses produksi jika dialirkan keluar pabrik akan

mengakibatkan timbulnya pencemaran lingkungan, maka pemerintah mewajibkan

perusahaan untuk memasang instalasi pembersih air limbah, sebelum air tersebut

dibuang ke luar pabrik. Karena sifatnya merupakan kewajiban yang harus

dilaksanakan maka jenis ini tidak memerlukan pertimbangan ekonomis sebagai

kriteria untuk mengukur perlu tidaknya pengeluaran tersebut.

b. Investasi yang tidak dapat diukur labanya

Investasi ini dimaksudkan untuk menaikkan laba, namun laba yang diharapkan

diperoleh perusahaan dengan adanya investasi ini sulit untuk dihitung secara teliti.

Sebagai contoh adalah pengeluaran biaya promosi untuk produk jangka panjang,

biaya penelitian dan pengembangan. Biasanya yang dipakai sebagai pedoman dalam

mempertimbangkan jenis investasi ini adalah persentase tertentu dari hasil penjualan

(untuk biaya promosi produk), persentase tertentu dari laba bersih perusahaan (untuk

biaya penelitian dan pengembangan).

c. Investasi dalam penggantian mesin dan peralatan

Investasi meliputi penggantian mesin dan peralatan yang ada. Dalam pemakaian

menjadi lebih besar dibandingkan biaya operasi jika mesin dan peralatan tersebut

diganti dengan yang baru atau produktifitasnya tidak mampu memenuhi kebutuhan.

d. Investasi dalam perluasan usaha

Investasi jenis ini merupakan pengeluaran untuk menambah kapasitas produksi

atau operasi menjadi lebih besar dari sebelumnya. Untuk memutuskan jenis investasi

ini, yang perlu dipertimbangkan adalah apakah aktiva yang diperlukan untuk

perluasan usaha diperkirakan akan menghasilkan laba yang jumlahnya memadai.

2. 1. 4. Pengertian Keputusan Investasi

Keputusan investasi yang dibuat oleh manajemen adalah suatu tindakan

manajemen untuk menentukan penggunaan sumber dana di dalam perusahaan untuk

jangka waktu yang dikehendaki dengan harapan akan memperoleh keuntungan

selama jangka waktu tersebut Samosir (2004:16).

Menurut Helfert (1997:7) keputusan investasi merupakan kekuatan penggerak

utama dari setiap sistem usaha. Ini mendukung strategi persaingan yang

dikembangkan manajemen berdasarkan perencanaan untuk menjalankan dana yang

ada atau yang baru diperoleh terhadap tiga bidang utama yaitu :

a. Modal kerja (saldo kas, piutang yang jatuh tempo dari pelanggan dan persediaan

dikurangi kredit dagang dari pemasok dan kewajiban lancar normal lainnya).

b. Bangunan, mesin, dan peralatan, perabotan kantor, dan sebagainya.

c. Program pembelanjaan utama (penelitian dan pengembangan, pengembangan

Investasi selalu berhadapan dengan resiko ketidakpastian karena pengeluaran

dilakukan pada saat sekarang tetapi manfaatnya akan diterima dalam waktu yang

akan datang. Masa yang akan datang berhadapan dengan berbagai perubahan seperti

perubahan nilai tukar rupiah, tingkat inflasi, tingkat bunga, kondisi politik, ekonomi,

sosial dan keamanan. Semakin besar ketidaktahuan akan laju perubahan mengenai

faktor itu dimasa yang akan datang akan menyebabkan semakin besarnya resiko yang

dihadapi. Oleh karena itu, investasi memerlukan studi kelayakan sebelum

dilaksanakan. Kegunaan studi kelayakan investasi menurut Haming dan Basalamah

(2003:12) terdiri dari :

a. Kegunaan primer, yaitu

1. Memandu pemilik dana (calon investor) untuk mengoptimalkan penggunaan

dana yang dimilikinya.

2. Memperkecil resiko kegagalan investasi dan pada saat yang sama memperbesar

peluang keberhasilan investasi yang bersangkutan.

3. Alternatif investasi teridentifikasi secara objektif dan teruji secara kuantitatif

sehingga manajer puncak mudah mengambil keputusan investasi yang objektif.

4. Aspek yang terkait terungkap secara keseluruhan dan lengkap sehingga

penerimaan dan atau penolakan terhadap alternatif investasi didasarkan atas

pertimbangan terhadap semua aspek proyek dan bukan hanya aspek financial.

b. Kegunaan sekunder, yaitu :

1. Dana investor tersalur ke proyek yang paling menguntungkan sehingga turut

2. Investasi berlangsung pada sektor yang keluarannya sangat dibutuhkan oleh

masyarakat. Di satu sisi keluaran investasi memiliki pasar yang efektif dan pada

saat yang sama masyarakat menerima barang-barang kebutuhan yang

diperlukan dari dunia usaha.

3. Dana akan tersalur ke sektor yang hemat devisa karena proyek memakai bahan

baku yang disediakan di dalam negeri dan pada saat yang sama untuk proyek

yang beorientasi ekspor akan mendorong peningkatan devisa. Hal ini dapat

terwujud karena kreditur (lembaga perbankan) akan turut menilai kelayakan

proyek sekaligus mengemukakan berbagai syarat yang harus dipenuhi oleh

investor.

Studi kelayakan investasi harus dilakukan untuk semua aspek yang terkait

sehingga keputusan investasi yang dibuat didukung oleh kelayakan dari semua aspek

yang terkait.

2.1.5. Kriteria Keputusan Investasi

Kriteria keputusan investasi menurut Hasibuan (2005:12) ada dua yaitu :

1. Keputusan penyaringan (screening decision)

Yaitu keputusan yang berdasarkan pada ukuran atau standar tertentu. Misalnya

perusahaan akan melakukan investasi bila menghasilkan ROI sebesar 20 % per

tahun, berarti bila ada usulan investasi yang ditaksir akan menghasilkan ROI

2. Keputusan preferensi

Yaitu suatu keputusan investasi yang didasarkan kepada beberapa alternatif

tindakan yang saling bersaing. Misalkan suatu perusahaan akan melakukan

investasi dengan membeli mesin baru, maka perusahaan mempunyai alternatif

untuk membeli mesin jenis A, B, C, jika mesin A mempunyai ROI 15%, mesin B

mempunyai ROI 20% dan mesin C mempunyai ROI 22 %. Berdasarkan

keputusan preferensi maka mesin yang akan dibeli adalah mesin C.

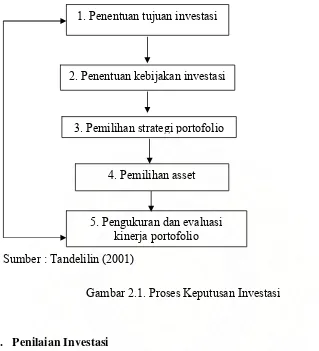

2.1.6. Proses Keputusan Investasi

Proses keputusan investasi merupakan proses keputusan yang

berkesinambungan. Menurut Tandelilin (2001:8) proses keputusan investasi terdiri

dari lima tahap keputusan yang berjalan terus menerus sampai tercapai keputusan

investasi yang terbaik. Tahapan-tahapannya adalah :

a. Penentuan tujuan investasi

Yaitu menentukan tujuan investasi yang akan dilakukan. Tujuan investasi

masing-masing investor bisa berbeda-beda tergantung investor yang membuat

keputusan.

b. Penentuan kebijakan investasi

Tahap ini dimulai dari penentuan keputusan alokasi asset. Keputusan ini

menyangkut pendistribusian dana yang dimiliki pada berbagai klas-klas asset

yang tersedia (saham, obligasi, real estate). Investor juga harus memperhatikan

dana yang dimiliki dan porsi pendistribusian dana tersebut serta beban pajak yang

harus ditanggung.

c. Pemilihan strategi portofolio

Strategi portofolio yang dipilih harus sesuai dengan dua tahap sebelumnya.

Strategi portofolio ada dua yaitu strategi portofolio aktif meliputi kegiatan

penggunaan informasi yang tersedia dan teknik peramalan secara aktif untuk

mencari kombinasi portofolio yang lebih baik. dan strategi portofolio pasif

meliputi aktivitas pada portofolio yang seiring dengan kinerja indeks pasar.

Asumsi strategi pasif adalah bahwa semua informasi yang tersedia akan diserap

pasar dan direfleksikan pada harga saham.

d. Pemilihan asset

Adalah pemilihan asset yang memerlukan pengevaluasian setiap sekuritas yang

ingin dimasukkan dalam portofolio yang efisien yaitu portofolio yang

menawarkan return yang tertinggi dengan tingkat resiko tertentu atau sebaliknya

menawarkan return tertentu dengan tingkat resiko terendah.

e. Pengukuran dan evaluasi kinerja portofolio

Merupakan tahap paling akhir dari proses keputusan investasi. Setelah tahap ini

dilewati dan ternyata hasilnya kurang baik maka proses keputusan investasi harus

dimulai lagi dari tahap pertama.

Berikut ini adalah gambar yang menunjukkan kelima tahap-tahap proses

1. Penentuan tujuan investasi

2. Penentuan kebijakan investasi

3. Pemilihan strategi portofolio

4. Pemilihan asset

5. Pengukuran dan evaluasi kinerja portofolio

Sumber : Tandelilin (2001)

Gambar 2.1. Proses Keputusan Investasi

2.1.7. Penilaian Investasi

Menurut Mulyadi (1997:292) metode penilaian investasi terdiri dari :

1. Pay-back

Dalam metode ini faktor yang menentukan penerimaan atau penolakan suatu

investasi adalah jangka waktu yang diperlukan untuk menutup kembali investasi,

dansetiap usulan investasi dinilai berdasarkan apakah dalam jangka waktu tertentu

yang diinginkan oleh manajemen, jumlah kas masuk bersih rata-rata pertahun

yang diperoleh dari investasi dapat menutup investasi yang direncanakan.

2. Average return on investment

Metode ini sering disebut accounting method karena dalam perhitungannya

digunakan angka laba akuntansi. Dalam metode ini investasi yang diterima adalah

investasi yang memberikan tingkat pengembalian paling besar.

3. Present value

Metode ini telah memperhitungkan nilai waktu uang sehingga menurut metode

ini investasi akan diterima apabila jumlah nilai tunai aliran kas masuk bersih dari

investasi melebihi nilai tunai investasi mula-mula tanpa mempertimbangkan lagi

berapa jumlah kelebihan nilai tunai aliran kas masuk bersih tersebut diatas

investasi mula-mula.

4. Discounted cash flows

Metode ini sama dengan metode present value karena sama-sama

memperhitugkan nilai waktu uang dimasa yang akan datang, perbedaannya bahwa

pada metode present value, tarif kembalian sudah ditentukan tetapi dalam metode

discounted cash flows justru mencari pada tarif kembalian berapa aliran kas

masuk bersih harus dinilai tunaikan agar investasi yang ditanamkan dapat

tertutupi.

2. 1. 8. Faktor – Faktor Yang Mempengaruhi Keputusan Investasi

1. Laba Bersih

Menurut Niswonger, dkk (2000:27) laba bersih adalah kelebihan pendapatan

atas beban yang dikeluarkan dalam proses menghasilkan pendapatan. Laba bersih

Pembagian laba bersih menurut Niswonger, dkk (2000:571) dapat dibedakan :

a. Pembagian laba bersih atas dasar jasa yang disumbangkan

Hal ini dilakukan untuk dapat melihat adanya perbedaan kemampuan dan jumlah

kerja yang disumbangkan ke perusahaan yaitu dengan cara mengalokasikan

sebagian dari laba bersih kepada para sekutu sebagai tunjangan gaji.

b. Pembagian laba bersih atas dasar jasa yang disumbangkan dan besarnya investasi.

Hal ini dilakukan dengan cara memperhitungkan gaji berdasarkan jasa yang

disumbangkan dan juga memperhitungkan bunga atas modal yang ditanam.

c. Pembagian laba bersih (laba bersih lebih besar dari tunjangan)

Yaitu laba bersih selalu diatas jumlah tunjangan gaji dan bunga. Laba bersih yang

diperoleh perusahaan sebahagian dapat dibagikan kepada para pemegang saham

dan sebahagian lagi ditahan perusahaan.

2. Struktur Modal

Menurut Subramanyam, dkk (2005:211) struktur modal adalah pendanaan

ekuitas dan hutang suatu perusahaan. Apabila suatu perusahaan dalam memenuhi

kebutuhan dananya mengutamakan sumber dari dalam perusahaan maka akan

mengurangi ketergantungan pada pihak luar.

Jika kebutuhan dananya sudah semakin meningkat dan dana dari dalam

perusahaan sudah digunakan semuanya maka tidak ada pilihan selain menggunakan

dana yang berasal dari pihak luar baik dari hutang maupun dari saham biasa. Hutang

a. Hutang jangka panjang

Pada umumnya digunakan untuk membelanjai perluasan perusahaan karena

kebutuhan modal untuk itu meliputi jumlah yang besar. Hutang jangka panjang

meliputi obligasi dan hipotek. Obligasi menurut Brigham dan Houston (2001: 296)

adalah kontrak jangka panjang dimana peminjam setuju untuk melakukan

pembayaran bunga dan pokok pinjaman pada tanggal tertentu. Hutang hipotek

menurut Riyanto (1995:239) adalah bentuk hutang jangka panjang yang dijamin

dengan aktiva bergerak dan dalam peristiwa likuidasi maka aktiva–aktiva dibayar

terlebih dahulu kepada pemilik hutang hipotek.

b. Hutang jangka pendek

Menurut Subramanyam, dkk (2005:18) hutang jangka pendek adalah hutang

yang akan dilunasi dalam periode waktu yang relatif pendek, biasanya satu tahun.

Disamping hutang, perusahaan juga mempunyai dana yang diperoleh dari

modal sendiri. Menurut Riyanto (1995:297) modal sendiri adalah modal yang berasal

dari pemilik yang tertanam di dalam perusahaan untuk jangka waktu tak tertentu.

Modal sendiri dari sumber intern adalah dalam bentuk keuntungan yang dihasilkan

oleh perusahaan, sedangkan modal sendiri dari ekstern adalah modal yang berasal

dari pemilik perusahaan. Modal sendiri meliputi modal saham (baik saham biasa,

3. Total Hutang

Perusahaan kecil maupun besar pada umumnya mempunyai hutang. Hutang

adalah kewajiban yang harus dibayar. Menurut Jusup (2001:229) hutang adalah

kewajiban perusahaan yang timbul dari transaksi pada waktu y lalu dan harus dibayar

dengan kas, barang atau jasa pada waktu yang akan datang. Hutang dikelompokkan

menjadi hutang jangka panjang dan hutang jangka pendek (hutang lancar). Hutang

lancar adalah hutang yang diharapkan akan dibayar dalam jangka waktu satu tahun,

contohnya hutang yang timbul dari pembelian kredit, kewajiban membayar upah atau

gaji karyawan. Hutang jangka panjang adalah hutang yang diharapkan akan dibayar

dalam jangka waktu lebih dari satu tahun. Contoh kewajiban pensiun,

4. Profitabilitas

Kemampuan perusahaan dalam memperoleh laba disebut juga dengan

profitabilitas perusahaan. Menurut Brigham dan Houston (2006:43) bahwa

perusahaan yang memiliki tingkat pengembalian atas investasi yang tinggi,

menggunakan hutang lebih kecil. Selanjutnya Brigham dan Houston (2006:107)

menyatakan profitabilitas perusahaan merupakan hasil akhir dari sejumlah kebijakan

yang dilakukan perusahaan. Menurut Sutojo dalam Hasibuan (2005:15) rasio

keuangan utama yang dipergunakan sebagai tolok ukur untuk menilai kemampuan

perusahaan menghasilkan keuntungan adalah :

1. Margin laba kotor (gross profit margin)

2. Laba atas penjualan ( profit on sale )

4. Laba atas modal sendiri ( return on equity )

5. Laba per saham ( earning per share )

5. Tingkat Penjualan

Brigham dan Houston (2001:39) mengatakan perusahaan yang penjualannya

relatif stabil dapat memperoleh lebih banyak pinjaman dan menanggung beban tetap

yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

Tingkat penjualan dari perusahaan secara nyata akan mempengaruhi seluruh

perencanaan dan perkembangan perusahaan, perusahaan yang memiliki tingkat

penjualan yang lebih baik akan memberikan perkembangan perusahaan yang baik,

dan perusahaan yang tingkat penjualannya buruk akan berakibat langsung dengan

keberadaan perusahaan tersebut.

2. 2. Tinjauan Penelitian Terdahulu

Beberapa penelitian empiris tentang keputusan investasi adalah sebagai berikut :

a. Hasibuan ( 2005 ), meneliti faktor-faktor yang mempengaruhi keputusan investasi

pada perusahaan makanan dan minuman yang terdiri dari 14 perusahaan makanan dan

7 perusahaan minuman yang terdaftar di Bursa Efek Jakarta. Penelitian ini dilakukan

dengan mengambil data selama tahun 2002 dan tahun 2003. Faktor-faktor yang

menjadi variabel penelitian dalam penelitian ini adalah total asset, return on

investment, hutang bank, struktur modal, tingkat penjualan. Sonya melakukan

menunjukkan bahwa secara simultan dan parsial variabel total aktiva, laba bersih,

struktur modal, hutang bank, return on investment, tingkat penjualan berpengaruh

terhadap keputusan investasi.

b. Wahyuningsih (2001), meneliti analisis hubungan interdependensi antara

keputusan investasi, hutang dan dividen perusahaan-perusahaan go-public di Bursa

Efek Jakarta. Penelitian ini meneliti variabel keputusan investasi, hutang, dividen,

ROI, pertumbuhan, suku bunga. Penelitian ini dianalisis dengan menggunakan

metode seemingly unrelated regression (SUR), untuk mengestimasi sistem persamaan

dan data yang digunakan merupakan gabungan data cross sectional dan times series.

Hasil penelitian ini menunjukkan bahwa hubungan antara keputusan investasi dan

keputusan dividen adalah negatif dan dua arah, keputusan investasi dan keputusan

hutang adalah positif dan dua arah, keputusan dividen dan keputusan hutang tidak ada

hubungan signifikan, tidak ada hubungan signifikan antara keputusan investasi dan

profitabilitas, hubungan antara keputusan investasi dan likuiditas adalah negatif dan

signifikan, tidak ada hubungan signifikan antara dividend dan profitabilitas, tidak ada

hubungan signifikan antara keputusan dividend dan pertumbuhan, hubungan antara

keputusan hutang dan profitabilitas adalah negatif dan signifikan, dan hubungan

antara keputusan hutang dan suku bunga adalah negatif dan signifikan.

c. Mougoue dan Mukherjee (1994), meneliti tentang interdependensi antara

data 100 perusahaan manufaktur di Amerika. Analisis yang digunakan dalam

penelitian ini adalah uji kausalitas dengan VAR technique atau vector autoregressive

modeling technique. Analisis ini merupakan uji yang dilakukan dengan tiga variabel

dan dilakukan berdasarkan gabungan antara uji kausalitas ganger causality dengan

final prediction error. Hasil analisis menunjukkan bahwa hubungan kausalitas antara

perubahan deviden dan perubahan investasi adalah dua arah, negatif dan signifikan

dan hubungan kausalitas antara perubahan hutang dan perubahan investasi adalah dua

arah, positif dan signifikan lalu hubungan kausalitas antara perubahan deviden dan

perubahan hutang adalah dua arah dan positif.

d. Jensen, dkk (1992), meneliti hubungan antara kebijakan deviden, hutang dan

insider ownership dengan pendekatan simultan. Penelitian ini mengambil data 565

perusahaan untuk tahun 1982 dan 632 perusahaan untuk tahun 1987. Analisis ini

menggunakan cara cross–sectional yang menunjukkan terdapat hubungan negatif

antara hutang dengan deviden, artinya perusahaan yang membayar deviden tinggi

kurang tertarik pada pendanaan hutang (debt financing), tetapi lebih tertarik pada

pendanaan saham (equity financing). Ini sesuai dengan pendapat bahwa suatu

perusahaan yang memiliki beban keuangan tetap (fixed financing cost) yang tinggi

diharapkan tidak membayar deviden yang tinggi pula. Variabel insider ownership

berpengaruh secara negatif dan tidak signifikan terhadap keputusan hutang dan

deviden, artinya bahwa insider ownership tidak mempengaruhi keputusan hutang

e. McCabe (1979), meneliti tentang kebijakan deviden dalam hubungannya dengan

keputusan-keputusan investasi serta pembelanjaan. Penelitian ini mengambil data

112 perusahaan dengan periode penelitian dari tahun 1966 sampai dengan tahun

1973. Analisis dalam penelitian ini adalah analisis OLS (ordinary least square).

Dengan OLS diperoleh kesimpulan bahwa pengaruh investasi terhadap dividen

adalah negative dan secara umum tidak signifikan. Dalam penelitian ini dikatakan

bahwa hubungan kebijakan deviden dengan keputusan investasi serta pembelanjaan

tergantung dari satu dengan yang lainnya sehingga lebih baik jika diteliti dalam

konteks simultan. Dari hasil analisis diperoleh bahwa variabel current new debt

mempunyai hubungan positif dan signifikan terhadap deviden, sedangkan variabel

lagged new debt mempunyai hubungan negatif dan secara umum tidak signifikan,

variabel laba dan penyusutan juga mempunyai hubungan positif terhadap dividen dan

mempunyai tingkat signifikan yang tinggi, variabel profit rate mempunyai hubungan

yang negatif dan signifikan dalam beberapa tahun penelitian, variabel listing hampir

selalu positif dan signifikan yang mengindikasikan bahwa perusahaan yang listing di

NYSE cenderung membayarkan dividen lebih tinggi daripada perusahaan yang listed

di AMEX. Variabel BETA mempunyai hubungan negatif dan tidak pernah signifikan.

Secara keseluruhan dari hasil penelitian ini dapat disimpulkan bahwa keputusan

deviden dibuat secara sistematik dengan mempertimbangkan kebutuhan dana (untuk

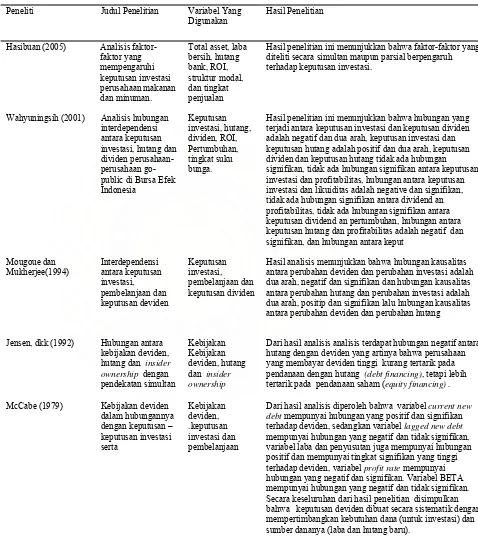

Tabel 1. Daftar Peneliti Terdahulu

Peneliti Judul Penelitian Variabel Yang

Digunakan

Hasil penelitian ini menunjukkan bahwa faktor-faktor yang diteliti secara simultan maupun parsial berpengaruh terhadap keputusan investasi.

Wahyuningsih (2001) Analisis hubungan interdependensi

Hasil penelitian ini menunjukkan bahwa hubungan yang terjadi antara keputusan investasi dan keputusan dividen adalah negatif dan dua arah, keputusan investasi dan keputusan hutang adalah positif dan dua arah, keputusan dividen dan keputusan hutang tidak ada hubungan signifikan, tidak ada hubungan signifikan antara keputusan investasi dan profitabilitas, hubungan antara keputusan investasi dan likuiditas adalah negative dan signifikan, tidak ada hubungan signifikan antara dividend an profitabilitas, tidak ada hubungan signifikan antara keputusan dividend an pertumbuhan, hubungan antara keputusan hutang dan profitabilitas adalah negatif dan signifikan, dan hubungan antara keput

Mougoue dan

Hasil analisis menunjukkan bahwa hubungan kausalitas antara perubahan deviden dan perubahan investasi adalah dua arah, negatif dan signifikan dan hubungan kausalitas antara perubahan hutang dan perubahan investasi adalah dua arah, positip dan signifikan lalu hubungan kausalitas antara perubahan deviden dan perubahan hutang

Jensen, dkk (1992) Hubungan antara kebijakan deviden,

Dari hasil analisis analisis terdapat hubungan negatif antara hutang dengan deviden yang artinya bahwa perusahaan yang membayar deviden tinggi kurang tertarik pada pendanaan dengan hutang (debt financing), tetapi lebih tertarik pada pendanaan saham (equity financing) .

McCabe (1979) Kebijakan deviden dalam hubungannya

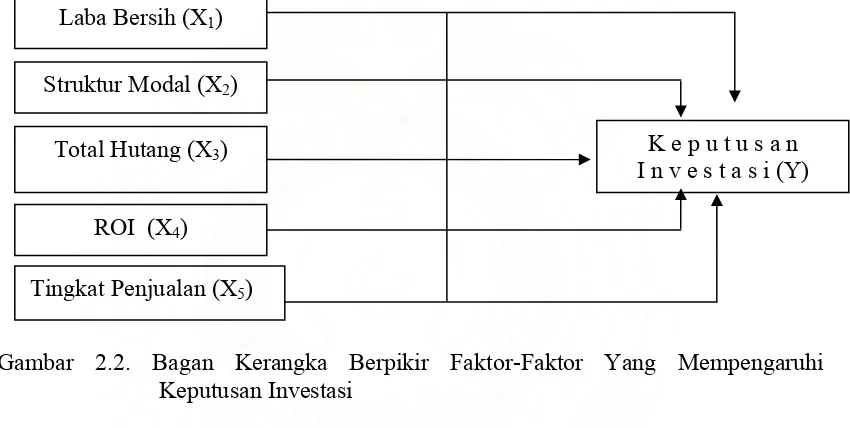

2.3. Kerangka Konseptual

Hubungan antar variabel dalam penelitian ini merupakan hubungan antara

variabel independen yaitu laba bersih, struktur modal, hutang bank, ROI, tingkat

penjualan dengan variabel dependen yaitu keputusan investasi dapat digambarkan

sebagai berikut :

Laba Bersih (X1)

Tingkat Penjualan (X5) ROI (X4)

Total Hutang (X3) K e p u t u s a n

I n v e s t a s i (Y) Struktur Modal (X2)

Gambar 2.2. Bagan Kerangka Berpikir Faktor-Faktor Yang Mempengaruhi Keputusan Investasi

Keputusan manajemen keuangan yang paling penting diantara keputusan

jangka panjang adalah keputusan investasi karena mengandung resiko dan

membutuhkan modal besar, maka harus diperhatikan agar tidak mengganggu

likuiditas dan menjadi kendala dalam kegiatan perusahaan. Dalam melakukan

investasi, perusahaan memperoleh dana baik dari dalam perusahaan maupun dari luar

perusahaan.

Laba bersih merupakan laba yang diperoleh dari kelebihan pendapatan atas

beban yang dikeluarkan dalam proses menghasilkan pendapatan. Dalam hal ini laba

dapat mengetahui apakah memungkinkan bagi perusahaan untuk melakukan

investasi.

Struktur modal merupakan penggunaan modal sendiri dan hutang pada suatu

perusahaan. Apabila suatu perusahaan dalam memenuhi kebutuhan dananya

mengutamakan sumber dari dalam perusahaan maka akan mengurangi

ketergantungan pada pihak luar. Struktur modal suatu perusahaan baik akan

meningkatkan investasi perusahaan itu.

Total hutang terdiri dari hutang jangka panjang maupun hutang jangka

pendek suatu perusahaan. Penggunaan hutang sangat tergantung pada tingkat resiko.

Jika tingkat resikonya besar maka akan mempengaruhi pembentukan hutang baru.

Semakin besar hutang maka akan menyebabkan penurunan keputusan investasi.

ROI merupakan ukuran kemampuan perusahaan dalam menghasilkan laba

melalui investasi. Semakin tinggi ROI suatu perusahaan maka akan meningkatkan

keputusan investasi suatu perusahaan.

Tingkat penjualan merupakan jumlah penjualan suatu perusahaan selama satu

periode. Semakin tinggi tingkat penjualan maka semakin meningkat pula keputusan

investasi suatu perusahaan.

2.4. Hipotesis Penelitian

Laba bersih, struktur modal, total hutang, ROI, dan tingkat penjualan baik

secara parsial maupun secara simultan berpengaruh terhadap keputusan investasi

BAB III

METODE PENELITIAN

3. 1 . Rancangan Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal komparatif.

Penelitian kausal komparatif adalah tipe penelitian dengan karakteristik masalah

berupa hubungan sebab akibat antara dua variabel atau lebih Indriantoro dan Supomo

(1999:27)

3.2. Populasi dan Sampel

a. Populasi

Populasi dalam penelitian ini adalah perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia dengan periode penelitian selama tahun 2002

sampai dengan tahun 2006 dengan populasi 39 perusahaan.

b. Sampel

Pemilihan sampel penelitian berdasarkan metode purposive sampling yaitu

pemilihan sampel sesuai tujuan penelitian atau pertimbangan tertentu. Pertimbangan

atau kriteria yang digunakan dalam penelitian ini adalah :

1. Perusahaan harus terdaftar di Bursa Efek Indonesia dan memberikan laporan

keuangan berturut-turut dan lengkap di Bursa Efek Indonesia selama tahun

2002, 2003, 2004, 2005, dan 2006.

3. Perusahaan harus menghasilkan laba selama tahun 2002, 2003, 2004, 2005,

dan 2006.

Setelah dilakukan pemeriksaan data berdasarkan kriteria yang dibuat maka

dari 39 perusahaan terdapat beberapa perusahaan yang dalam periode 2002, 2003,

2004, 2005, dan 2006 pernah tidak memberikan laporan keuangannya di Bursa Efek

Indonesia dan beberapa perusahaan lagi ada yang rugi dalam tahun 2002, 2003, 2004,

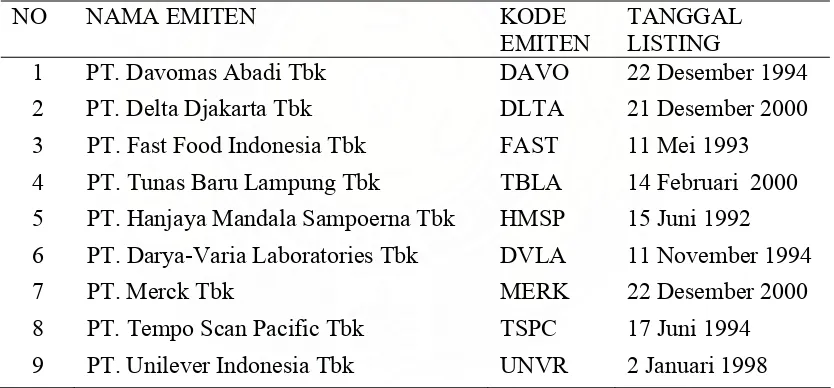

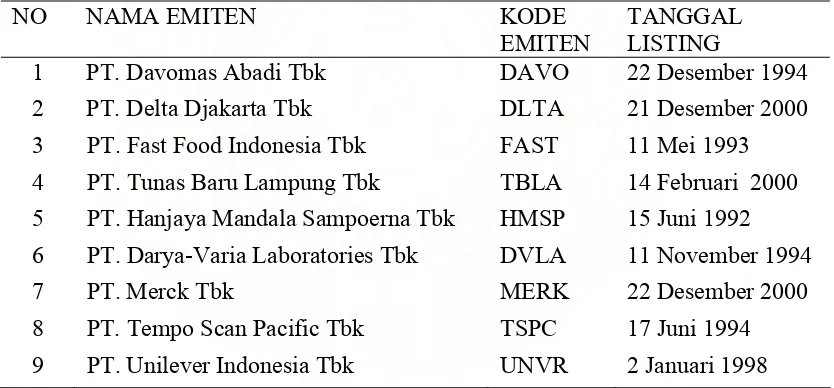

2005, 2006 sehingga jumlah sampel dalam penelitian ini adalah 9 perusahaan :

Tabel 3.1. Daftar Perusahaan Yang Menjadi Sampel Penelitian

NO NAMA EMITEN KODE

EMITEN

TANGGAL LISTING

1 PT. Davomas Abadi Tbk DAVO 22 Desember 1994

2 PT. Delta Djakarta Tbk DLTA 21 Desember 2000

3 PT. Fast Food Indonesia Tbk FAST 11 Mei 1993

4 PT. Tunas Baru Lampung Tbk TBLA 14 Februari 2000

5 PT. Hanjaya Mandala Sampoerna Tbk HMSP 15 Juni 1992

6 PT. Darya-Varia Laboratories Tbk DVLA 11 November 1994

7 PT. Merck Tbk MERK 22 Desember 2000

8 PT. Tempo Scan Pacific Tbk TSPC 17 Juni 1994

9 PT. Unilever Indonesia Tbk UNVR 2 Januari 1998

3.3. Variabel Penelitian

3.3.1. Klasifikasi Variabel

Penelitian ini melibatkan 5 variabel independen (X) yaitu laba bersih (X1),

struktur modal (X2), total hutang (X3), ROI (X4), dan tingkat penjualan (X5) dan satu

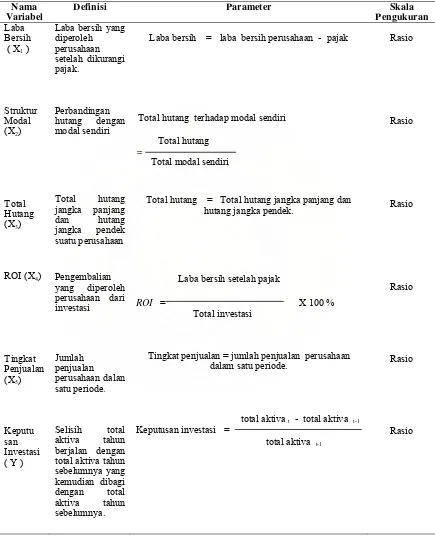

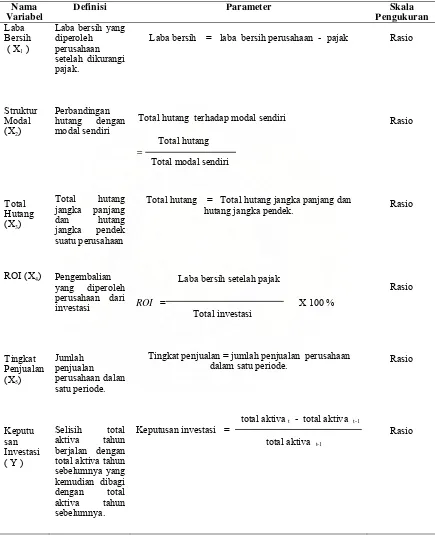

3.3.2. Definisi Operasional Variabel

Adapun definisi operasional variabel dari penelitian ini adalah :

a. Keputusan Investasi ( Y )

Merupakan selisih total aktiva tahun berjalan dengan total aktiva tahun

sebelumnya yang kemudian dibagi dengan total aktiva tahun sebelumnya. Keputusan

investasi dapat dihitung dengan :

TA t - TA t-1 Keputusan investasi =

TA t-1

Keterangan :

TA t : total aktiva tahun berjalan TA t-1 : total aktiva tahun lalu

b. Laba Bersih ( X1 )

Yaitu laba yang diperoleh perusahaan setelah dikurangi pajak. Laba bersih

dalam penelitian ini dapat dihitung dengan rumus :

Laba bersih = laba perusahaan setelah dikurangi pajak

c. Struktur Modal (X2)

Dalam penelitian ini struktur modal diukur dengan membandingkan antara

total hutang yang dimiliki perusahaan dengan total modal sendiri. Total hutang

terdiri dari hutang jangka panjang dan hutang jangka pendek dan modal sendiri terdiri

dari modal saham dan laba ditahan. Menurut Helfert (1997:97) struktur modal dapat

Total hutang Rasio hutang terhadap modal sendiri =

Total modal sendiri

d. Total Hutang (X3)

Total hutang adalah total hutang jangka panjang dan hutang jangka pendek

yang dimiliki perusahaan. Total hutang dapat diukur dengan rumus :

Total hutang = Total hutang jangka panjang dan hutang jangka pendek perusahaan

Jusup (2001:229).

e. Return On Investment (X4)

Yaitu pengembalian yang diperoleh perusahaan dari investasi. ROI

merupakan salah satu cara untuk mengukur profitabilitas perusahaan. Dalam

penelitian ini profitabilitas diukur dengan ROI Wild, dkk (2005:647).

Laba bersih setelah pajak

ROI = X 100 % Total investasi

f. Tingkat Penjualan (X5)

Merupakan jumlah penjualan perusahaan dalam satu periode.. Tingkat

penjualan dihitung dengan rumus : Tingkat penjualan = jumlah penjualan perusahaan

Tabel 3.2 Definisi Operasional Variabel

3.4. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah perusahaan barang konsumsi yang terdaftar di

Bursa Efek Indonesia yang terdapat dalam Indonesian Capital Market Directory.

Waktu penelitian dilakukan dari bulan Maret 2008 sampai dengan bulan Juli 2008.

3. 5. Prosedur Pengambilan Data

Seluruh data yang digunakan dalam penelitian ini merupakan data sekunder.

Data-data itu diperoleh dari laporan tahunan perusahaan barang konsumsi yang

dimuat dalam Indonesian Capital Market Directory sejak tahun 2001, 2002, 2003,

2004, 2005, dan 2006.

3.6. Model dan Teknik Analisis Data

3.6.1. Perumusan Model

Dalam menganalisis data digunakan model regresi linier. Analisis data

penelitian ini untuk mengetahui faktor-faktor yang mempengaruhi keputusan

investasi pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Berdasarkan penelitian yang akan dilakukan maka persamaan regresi linier berganda

tersebut dapat dituliskan dalam bentuk :

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana :

Y = Keputusan investasi

b0 = Konstanta

b1, ….., b5, = Koefisien variabel independen

X1 = Laba bersih

X3 = Total hutang

X4 = ROI

X5 = Tingkat penjualan

3.6.2. Uji Asumsi Klasik

Sebelum model regresi linier dilakukan untuk menguji hipotesis maka terlebih

dahulu model itu akan diuji apakah model itu memenuhi asumsi klasik atau tidak. Hal

ini sesuai dengan pendapat Ghozali (2001:91) yaitu ada beberapa asumsi dasar yang

harus dipenuhi dalam regresi linier berganda yang dikenal dengan uji asumsi klasik.

Pengujian ini bertujuan untuk memastikan asumsi dasar dalam analisis regresi. Uji

asumsi klasik ini terdiri dari :

1. Uji Normalitas Data

Uji normalitas data ini bertujuan untuk menguji apakah model antara regresi

variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak..

Untuk dapat dianalisis, maka data nya harus berdistribusi normal atau mendekati

normal. Menurut Ghozali (2001:110) Distribusi normal akan membentuk satu garis

lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal.

jika distribusi data residual normal maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya.

2. Uji Multikolinearitas

Merupakan adanya korelasi antara satu variabel bebas dengan variabel bebas

kesalahan standar penaksir semakin besar dan probabilitas untuk menerima hipotesis

yang salah semakin besar sehingga diperoleh kesimpulan yang salah.

Menurut Ghozali (2001:91) Pengujian terhadap adanya multikolinearitas

dilakukan dengan menggunakan metode Variance Inflation Factor (VIF) . Adapun

kriteria yang digunakan dalam pengujian metode ini adalah jika nilai tolerance <

0.10 atau sama dengan nilai VIF > 10 maka terjadi multikolinearitas yang tinggi

antara regresor (variabel bebas) dengan regresor lainnya.

3. Uji Heteroskedastisitas

Tujuan pengujian heteroskedasisitas adalah untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dan residual suatu pengamatan dengan

pengamatan yang lain. Apabila kita ingin model yang baik maka sebaiknya dalam

pengujian data tidak terjadi heteroskedastisitas. Untuk melakukan pengujian ini

digunakan grafik scatterplot antara SRESID dan ZPRED Ghozali (2001:105). Jika

titik-titik pada grafik membentuk pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit) maka ini menunjukkan adanya heteroskedastisitas tetapi

apabila tidak ada pola yang jelas dan titik–titik menyebar diatas dan dibawah angka

nol pada sumbu Y maka ini menunjukkan bahwa heteroskedastisitas tidak terjadi.

4. Uji Autokorelasi

Uji autokorelasi merupakan korelasi antara anggota dalam data runtun waktu

salah satu pengujian yang dilakukan untuk mengetahui ada atau tidak korelasi adalah

dengan memakai uji statistic Durbin Watson (DW)) test. Jika nilai Durbin Watson

terletak pada :

d < dl = Ada korelasi positif

d > 4 – dl = Ada korelasi negatif

du < d < 4 – du = Tidak ada autokorelasi baik negatif maupun positif

dl ≤ d ≤ du = Tidak dapat ditarik kesimpulan

3.6.3. Pengujian Hipoteis

Pengaruh variabel independen dengan variabel dependen diuji dengan tingkat

kepercayaan (convident interval) 95 % atau significant level ( ) 5 %. Untuk

mempercepat proses analisis dilakukan dengan bantuan program SPSS.

Analisis regresi linier berganda digunakan dalam penelitian ini karena

variabel terikat yang ingin dijelaskan bergantung pada lebih dari satu variabel bebas.

Pengujian hipotesis secara simultan dilakukan dengan uji F dan pengujian hipotesis

secara parsial dilakukan dengan uji t.

a. Pengaruh simultan variabel independen terhadap variabel dependen

H1: b1≠ b2≠ b3≠ b4≠ b5≠ 0

Hal ini berarti laba bersih, struktur modal, total hutang, ROI, tingkat penjualan

secara bersama-sama mempunyai pengaruh terhadap keputusan investasi.

Jika F hitung > F tabel atau ( ) < 0,05 maka H1 diterima dan H0 ditolak

b. Pengaruh parsial masing-masing variabel independen terhadap variabel dependen

H1: bi≠ 0

Hal ini berarti laba bersih, struktur modal, total hutang, ROI, tingkat penjualan

secara parsial mempunyai pengaruh terhadap keputusan investasi.

Jika t hitung > t tabel atau ( ) < 0,05 maka H1 diterima dan H0 ditolak

BAB III

METODE PENELITIAN

3. 1 . Rancangan Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal komparatif.

Penelitian kausal komparatif adalah tipe penelitian dengan karakteristik masalah

berupa hubungan sebab akibat antara dua variabel atau lebih Indriantoro dan Supomo

(1999:27)

3.2. Populasi dan Sampel

a. Populasi

Populasi dalam penelitian ini adalah perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia dengan periode penelitian selama tahun 2002

sampai dengan tahun 2006 dengan populasi 39 perusahaan.

b. Sampel

Pemilihan sampel penelitian berdasarkan metode purposive sampling yaitu

pemilihan sampel sesuai tujuan penelitian atau pertimbangan tertentu. Pertimbangan

atau kriteria yang digunakan dalam penelitian ini adalah :

4. Perusahaan harus terdaftar di Bursa Efek Indonesia dan memberikan laporan

keuangan berturut-turut dan lengkap di Bursa Efek Indonesia selama tahun

2002, 2003, 2004, 2005, dan 2006.

6. Perusahaan harus menghasilkan laba selama tahun 2002, 2003, 2004, 2005,

dan 2006.

Setelah dilakukan pemeriksaan data berdasarkan kriteria yang dibuat maka

dari 39 perusahaan terdapat beberapa perusahaan yang dalam periode 2002, 2003,

2004, 2005, dan 2006 pernah tidak memberikan laporan keuangannya di Bursa Efek

Indonesia dan beberapa perusahaan lagi ada yang rugi dalam tahun 2002, 2003, 2004,

2005, 2006 sehingga jumlah sampel dalam penelitian ini adalah 9 perusahaan :

Tabel 3.1. Daftar Perusahaan Yang Menjadi Sampel Penelitian

NO NAMA EMITEN KODE

EMITEN

TANGGAL LISTING

1 PT. Davomas Abadi Tbk DAVO 22 Desember 1994

2 PT. Delta Djakarta Tbk DLTA 21 Desember 2000

3 PT. Fast Food Indonesia Tbk FAST 11 Mei 1993

4 PT. Tunas Baru Lampung Tbk TBLA 14 Februari 2000

5 PT. Hanjaya Mandala Sampoerna Tbk HMSP 15 Juni 1992

6 PT. Darya-Varia Laboratories Tbk DVLA 11 November 1994

7 PT. Merck Tbk MERK 22 Desember 2000

8 PT. Tempo Scan Pacific Tbk TSPC 17 Juni 1994

9 PT. Unilever Indonesia Tbk UNVR 2 Januari 1998

3.3. Variabel Penelitian

3.3.1. Klasifikasi Variabel

Penelitian ini melibatkan 5 variabel independen (X) yaitu laba bersih (X1),

struktur modal (X2), total hutang (X3), ROI (X4), dan tingkat penjualan (X5) dan satu

3.3.2. Definisi Operasional Variabel

Adapun definisi operasional variabel dari penelitian ini adalah :

a. Keputusan Investasi ( Y )

Merupakan selisih total aktiva tahun berjalan dengan total aktiva tahun

sebelumnya yang kemudian dibagi dengan total aktiva tahun sebelumnya. Keputusan

investasi dapat dihitung dengan :

TA t - TA t-1 Keputusan investasi =

TA t-1

Keterangan :

TA t : total aktiva tahun berjalan TA t-1 : total aktiva tahun lalu

b. Laba Bersih ( X1 )

Yaitu laba yang diperoleh perusahaan setelah dikurangi pajak. Laba bersih

dalam penelitian ini dapat dihitung dengan rumus :

Laba bersih = laba perusahaan setelah dikurangi pajak

c. Struktur Modal (X2)

Dalam penelitian ini struktur modal diukur dengan membandingkan antara

total hutang yang dimiliki perusahaan dengan total modal sendiri. Total hutang

terdiri dari hutang jangka panjang dan hutang jangka pendek dan modal sendiri terdiri

dari modal saham dan laba ditahan. Menurut Helfert (1997:97) struktur modal dapat

Total hutang Rasio hutang terhadap modal sendiri =

Total modal sendiri

e. Total Hutang (X3)

Total hutang adalah total hutang jangka panjang dan hutang jangka pendek

yang dimiliki perusahaan. Total hutang dapat diukur dengan rumus :

Total hutang = Total hutang jangka panjang dan hutang jangka pendek perusahaan

Jusup (2001:229).

f. Return On Investment (X4)

Yaitu pengembalian yang diperoleh perusahaan dari investasi. ROI

merupakan salah satu cara untuk mengukur profitabilitas perusahaan. Dalam

penelitian ini profitabilitas diukur dengan ROI Wild, dkk (2005:647).

Laba bersih setelah pajak

ROI = X 100 % Total investasi

f. Tingkat Penjualan (X5)

Merupakan jumlah penjualan perusahaan dalam satu periode.. Tingkat

penjualan dihitung dengan rumus : Tingkat penjualan = jumlah penjualan perusahaan

Tabel 3.2 Definisi Operasional Variabel

3.4. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah perusahaan barang konsumsi yang terdaftar di

Bursa Efek Indonesia yang terdapat dalam Indonesian Capital Market Directory.

Waktu penelitian dilakukan dari bulan Maret 2008 sampai dengan bulan Juli 2008.

3. 5. Prosedur Pengambilan Data

Seluruh data yang digunakan dalam penelitian ini merupakan data sekunder.

Data-data itu diperoleh dari laporan tahunan perusahaan barang konsumsi yang

dimuat dalam Indonesian Capital Market Directory sejak tahun 2001, 2002, 2003,

2004, 2005, dan 2006.

3.7. Model dan Teknik Analisis Data

3.6.1. Perumusan Model

Dalam menganalisis data digunakan model regresi linier. Analisis data

penelitian ini untuk mengetahui faktor-faktor yang mempengaruhi keputusan

investasi pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Berdasarkan penelitian yang akan dilakukan maka persamaan regresi linier berganda

tersebut dapat dituliskan dalam bentuk :

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana :

Y = Keputusan investasi

b0 = Konstanta

b1, ….., b5, = Koefisien variabel independen

X1 = Laba bersih

X3 = Total hutang

X4 = ROI

X5 = Tingkat penjualan

3.6.2. Uji Asumsi Klasik

Sebelum model regresi linier dilakukan untuk menguji hipotesis maka terlebih

dahulu model itu akan diuji apakah model itu memenuhi asumsi klasik atau tidak. Hal

ini sesuai dengan pendapat Ghozali (2001:91) yaitu ada beberapa asumsi dasar yang

harus dipenuhi dalam regresi linier berganda yang dikenal dengan uji asumsi klasik.

Pengujian ini bertujuan untuk memastikan asumsi dasar dalam analisis regresi. Uji

asumsi klasik ini terdiri dari :

5. Uji Normalitas Data

Uji normalitas data ini bertujuan untuk menguji apakah model antara regresi

variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak..

Untuk dapat dianalisis, maka data nya harus berdistribusi normal atau mendekati

normal. Menurut Ghozali (2001:110) Distribusi normal akan membentuk satu garis

lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal.

jika distribusi data residual normal maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya.

6. Uji Multikolinearitas

Merupakan adanya korelasi antara satu variabel bebas dengan variabel bebas