Lampiran : Keputusan BPK-RI Nomor : 17/K/I-XIII.2/12/2008 Tanggal : 24 Desember 2008

PETUNJUK TEKNIS

PEMERIKSAAN INVESTIGATIF

ATAS INDIKASI TINDAK PIDANA KORUPSI

YANG MENGAKIBATKAN KERUGIAN NEGARA/DAERAH

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

2 0 0 8

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah

Direktorat Litbang Badan Pemeriksa Keuangan

UUD 1945

Peraturan Per-UU-an Pemeriksaan Keuangan Negara

SPKN PMP Kode Etik 100 Pemeriksaan Keuangan 300

Pemeriksaan Dengan Tujuan Tertentu 101.000 Pemeriksaan LKPP dan LKKL 102.000 Pemeriksaan LKPD 100.003

Penetapan Batas Materialitas Pemeriksaan Keuangan

100.004 Penentuan Metode Uji Petik

Pemeriksaan Keuangan 100.002 Pemahaman dan Penilaian

Risiko Pemeriksaan 100.001

Pemahaman dan Penilaian SPI Pemeriksaan Keuangan

200.001 Penentuan Area Kunci

302.000 Pemeriksaan Pengelolaan

Limbah RSUP/RSUD

303.000 Pemeriksaan Pengendalian

Pencemaran Udara Dari Sumber Bergerak 201.000

Pemeriksaan Atas Rehabilitasi Hutan dan Lahan (RHL)

304.000 Pemeriksaan Pengadaan Barang/Jasa Pemerintah 203.000 Pemeriksaan Atas Pengendalian dan Pengelolaan Limbah Industri

200.002 Penentuan Kriteria Pedoman Umum Juklak Juknis 103.000 Pemeriksaan atas Laporan Keuangan Bank Indonesia

301.000

Pemeriksaan Investigatif atas Indikasi TPK yang Mengakibatkan Kerugian

Negara/Daerah

400

Sistem Pemerolehan Keyakinan Mutu 500

Penatalaksanaan Kertas Kerja Pemeriksaan

400.001 Reviu Pemeriksaan

600

Pemeriksaan Berperspektif Lingkungan Hidup 200

Pemeriksaan Kinerja

302.000 Pemeriksaan Pengelolaan

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Daftar Isi

Direktorat Litbang Badan Pemeriksa Keuangan i

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR LAMPIRAN ... iii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Tujuan ... 2

C. Lingkup Bahasan... 3

D. Dasar Hukum Penyusunan... 4

E. Sistematika Penulisan ... 4

BAB II GAMBARAN UMUM ... 5

A. Pengertian dan Tujuan Pemeriksaan Investigatif ... 5

B. Konsep Pemeriksaan Investigatif ... 5

C. Jenis Penyimpangan ... 6

D. Aksioma dan Prinsip Pemeriksaan Investigatif ... 7

E. Peraturan Terkait Pemeriksaan Investigatif ... 9

F. Sasaran dan Ruang Lingkup Pemeriksaan Investigatif ... 10

G. Kewajiban Pemeriksa Investigatif... 10

H. Kualitas Pemeriksa Investigatif ... 10

I. Tahap Pelaksanaan Pemeriksaan Investigatif ... 11

BAB III PRA PEMERIKSAAN INVESTIGATIF ... 15

A. Umum... 15

B. Mekanisme Penanganan Informasi Awal... 15

C. Penanganan Informasi Awal... 20

BAB IV PERSIAPAN PEMERIKSAAN INVESTIGATIF... 29

A. Umum... 29

B. Pengembangan Hipotesa ... 29

C. Penyusunan Program Pemeriksaan ... 29

D. Penentuan Kebutuhan Sumber Daya ... 32

E. Penerbitan Surat Tugas ... 32

BAB V PELAKSANAAN PEMERIKSAAN INVESTIGATIF ... 35

A. Umum... 35

B. Pembicaraan Pendahuluan... 35

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Daftar Isi

Direktorat Litbang Badan Pemeriksa Keuangan ii

D. Analisis dan Evaluasi Bukti ... 44

E. Pemaparan Tim Pemeriksa di Lingkungan BPK ... 46

F. Pemaparan Tim Pemeriksa dengan Instansi yang Berwenang ... 46

G. Pembicaraan Akhir... 47

BAB VI PELAPORAN PEMERIKSAAN INVESTIGATIF... 49

A. Umum ... 49

B. Prinsip Pelaporan Pemeriksaan Investigatif... 49

C. Susunan Laporan Pemeriksaan Investigatif ... 50

D. Reviu dan Tanda Tangan Laporan ... 52

BAB VII PENGHITUNGAN KERUGIAN NEGARA/DAERAH... 53

A. Umum... 53

B. Tujuan ... 53

C. Ruang Lingkup ... 54

D. Tahap-Tahap Pemeriksaan ... 54

BAB VIII PENUTUP... 61

A. Pemberlakuan Petunjuk Teknis Pemeriksaan Investigatif... 61

B. Pemutakhiran Petunjuk Teknis Pemeriksaan Investigatif ... 61

C. Pemantauan Petunjuk Teknis Pemeriksaan Investigatif... 61

DAFTAR PUSTAKA

DAFTAR SINGKATAN DAN AKRONIM

GLOSARIUM JUKNIS PEMERIKSAAN INVESTIGATIF KETERANGAN GAMBAR

LAMPIRAN

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah

Direktorat Litbang Badan Pemeriksa Keuangan

DAFTAR LAMPIRAN

III.1 Hasil Telahaan Informasi Awal

III.2 Mekanisme Penanganan Informasi Awal

III.3 Tabel Kehandalan Sumber dan Validitas Informasi III.4 Tabel Akuntabilitas Penanganan Sumber Informasi Awal III.5 Hasil Analisis Informasi Awal

IV.1 Contoh Langkah-langkah Pemeriksaan IV.2 Program Kerja Perorangan

IV.3 Formulir Pengorganisasian Surat Tugas

IV.4 Matrik Komunikasi Kegiatan Persiapan Pemeriksaan V.1 Bukti Pemeriksaan dan Bukti Hukum

V.2 Berita Acara Peminjaman Dokumen V.3 Permintaan Informasi

V.4 Teknik Wawancara

V.5 Berita Acara Permintaan Keterangan (BAPK) V.6 Berita Acara Pemeriksaan Fisik

V.7 Pengamanan Alat/Barang Bukti dan KKP V.8 Matrik Unsur Tindak Pidana Korupsi

VI.1 Formulir Pengorganisasian Laporan Hasil Pemeriksaan Investigatif

VI.2 Matrik Komunikasi Kegiatan Pembuatan Laporan Hasil Pemeriksaan Investigatif VII.1 Mekanisme Permintaan Penghitungan Kerugian Negara

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah

Direktorat Litbang Badan Pemeriksa Keuangan

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab I

BAB I

PENDAHULUAN

A. Latar Belakang

01 Praktik Korupsi, Kolusi, dan Nepotisme (KKN) menyebabkan kerugian bagi negara dan melanggar hak-hak sosial dan ekonomi masyarakat. Untuk itu, KKN di Indonesia harus diperangi dengan usaha keras dan langkah tegas secara konsep maupun sistematis.

02 BPK sebagai lembaga negara yang bebas dan mandiri dalam memeriksa pengelolaan dan tanggungjawab keuangan negara, memiliki komitmen yang kuat untuk memerangi KKN bersama – sama dengan semua pihak.

Kedudukan dan peran BPK yang semakin kuat mengakibatkan BPK perlu mengatur hal-hal pokok yang memberikan landasan yang seragam bagi pemeriksa dalam melakukan pemeriksaan investigatif

03 Kedudukan BPK dalam struktur kenegaraan semakin kuat pasca amandemen UUD 1945 yang mengubah ketentuan tentang BPK dari semula hanya 1 ayat menjadi 3 pasal 7 ayat. Kedudukan yang semakin kuat ini didukung dengan diterbitkannya Undang–Undang (UU) No. 17 Tahun 2003, UU No. 1 Tahun 2004, UU No. 15 Tahun 2004, dan UU No. 15 Tahun 2006. Perubahan mendasar terletak pada lingkup pemeriksaan BPK yang semula hanya memeriksa tanggung jawab keuangan negara, menjadi memeriksa pengelolaan dan tanggung jawab keuangan negara. Hal ini membawa konsekuensi yuridis semakin besarnya mandat yang diemban BPK. Untuk menyelenggarakan mandat tersebut berdasarkan Pasal 4 UU No. 15 Tahun 2006, BPK melaksanakan pemeriksaan keuangan negara yang meliputi pemeriksaan keuangan, pemeriksaan kinerja dan pemeriksaan dengan tujuan tertentu.

04 Pemeriksaan dengan tujuan tertentu adalah pemeriksaan yang dilakukan dengan tujuan khusus di luar pemeriksaan keuangan dan pemeriksaan kinerja, yaitu untuk memberikan simpulan atas suatu hal yang diperiksa. Termasuk dalam pemeriksaan dengan tujuan tertentu adalah pemeriksaan investigatif. Pemeriksaan investigatif merupakan pemeriksaan dengan tujuan tertentu dengan prosedur eksaminasi.

05 Pemeriksaan investigatif dilakukan berdasarkan informasi awal yang bersumber dari internal maupun eksternal BPK. Berdasarkan Pasal 13 UU No. 15 Tahun 2004, pemeriksa dapat melaksanakan pemeriksaan investigatif guna mengungkap adanya indikasi kerugian negara/daerah dan/atau unsur pidana.

06 Standar Pemeriksaan Keuangan Negara (SPKN) Pernyataan Standar Pemeriksaan (PSP) 06 dan 07, menyatakan bahwa tujuan tersebut di atas dicapai dengan cara mendeteksi terjadinya penyimpangan dari ketentuan peraturan perundang-undangan, kecurangan (fraud), serta ketidakpatutan (abuse). Penyimpangan dari ketentuan peraturan perundang-undangan tersebut adalah penyimpangan yang mengandung unsur pidana yang terkait dengan hal yang diperiksa.

07 Selanjutnya ketentuan Pasal 14 ayat (1) UU No. 15 Tahun 2004 mengatur bahwa “apabila dalam pemeriksaan ditemukan unsur pidana, BPK segera melaporkan hal tersebut kepada instansi yang berwenang sesuai dengan ketentuan peraturan perundang-undangan”. Laporan tersebut dijadikan sebagai dasar penyidikan oleh pejabat penyidik yang berwenang sesuai dengan peraturan perundang-undangan.

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab I

Direktorat Litbang Badan Pemeriksa Keuangan 2

Tahun 2004 adalah pemeriksaan investigatif terkait dengan tindak pidana yang terjadi dalam pengelolaan dan tanggung jawab keuangan negara, seperti tindak pidana korupsi, tindak pidana di bidang perpajakan, tindak pidana di bidang perbankan atau tindak pidana di pasar modal.

09 Tindak pidana korupsi yang diatur dalam UU No. 31 Tahun 1999 jo UU No. 20 Tahun 2001 menyebutkan beberapa jenis tindak pidana korupsi antara lain korupsi yang terkait dengan kerugian negara, korupsi yang terkait dengan suap-menyuap, korupsi yang terkait dengan penggelapan dalam jabatan, korupsi yang terkait dengan perbuatan pemerasan, korupsi yang terkait dengan perbuatan curang, korupsi yang terkait dengan benturan kepentingan dalam pengadaan, dan korupsi yang terkait dengan gratifikasi. 10 Petunjuk teknis ini khusus mengatur tentang pemeriksaan investigatif atas

indikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah, supaya juknis ini bisa lebih fokus, mengingat banyaknya tindak pidana terkait kerugian negara maupun jenis tindak pidana korupsi. Selain itu, jenis TPK yang mengakibatkan kerugian negara/daerah adalah jenis perbuatan melawan hukum yang sering ditemukan oleh pemeriksa BPK di lapangan. Perbuatan melawan hukum terkait tindak pidana dan tindak pidana korupsi lainnya akan diatur oleh juknis tersendiri.

11 Selama belum ada juknis tersendiri yang mengaturnya, juknis ini bisa dijadikan acuan untuk melakukan pemeriksaan investigatif atas tindak pidana selain tindak pidana korupsi yang mengakibatkan kerugian negara/daerah.

12 Pedoman pemeriksaan investigatif sebelumnya telah ditetapkan dengan pedoman pemeriksaan yaitu Keputusan BPK No. 17/SK/K/1995 tentang Pemeriksaan Khusus. Sejalan dengan perkembangan organisasi dan peraturan perundang-undangan khususnya bidang pemeriksaan pengelolaan dan tanggung jawab keuangan negara, dipandang perlu menyempurnakan Pedoman dimaksud.

13 Dengan ditetapkannya juknis pemeriksaan investigatif atas indikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah diharapkan pemeriksa dapat melakukan pemeriksaan investigatif atas indikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah dengan pemahaman, pemikiran dan tindakan yang sama, sehingga diperoleh hasil pemeriksaan investigatif yang obyektif, akurat, dan dapat dipertanggungjawabkan.

B. Tujuan

14 Tujuan Juknis pemeriksaan investigatif atas indikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah ini adalah untuk :

1. Menyamakan pemahaman atas pemeriksaan investigatif atas indikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah; 2. Memberikan pedoman kepada pemeriksa yang melakukan pemeriksaan

investigatif atas indikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah sehingga perencanaan, pelaksanaan, dan pelaporan pemeriksaan investigatif dapat selaras dan dapat segera ditindaklanjuti oleh instansi yang berwenang;

3. Mengefektifkan pelaksanaan pemeriksaan investigatif atas indikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah agar mencapai hasil pemeriksaan yang optimal sesuai dengan standar pemeriksaan.

Tujuan Juknis Pemeriksaan Investigatif

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab I

C. Lingkup Bahasan

15 Juknis pemeriksaan ini mengatur tentang tata cara pelaksanaan pemeriksaan investigatif atas indikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah mulai dari tahap pra pemeriksaan investigatif hingga tahap pelaporan. Juknis ini juga berisi pedoman pelaksanaan pemeriksaan investigatif dalam rangka penghitungan kerugian negara/daerah atas permintaan instansi yang berwenang.

Lingkup juknis

16 Definisi keuangan negara/daerah mengacu kepada definisi yang terdapat dalam Pasal 1 angka 1 dan Pasal 2 UU No. 17 Tahun 2003 yaitu semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Keuangan negara tersebut meliputi:

1. Hak Negara untuk memungut pajak, mengeluarkan dan mengedarkan uang, dan melakukan pinjaman;

2. Kewajiban negara untuk menyelenggarakan tugas layanan umum pemerintahan negara dan membayar tagihan pihak ketiga;

3. Penerimaan Negara; 4. Pengeluaran Negara; 5. Penerimaan Daerah; 6. Pengeluaran Daerah;

7. Kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/perusahaan daerah;

8. Kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka penyelenggaraan tugas pemerintahan dan/atau kepentingan umum; 9. Kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang

diberikan pemerintah.

17 Pengertian kerugian negara/daerah dapat diartikan sebagaimana tercantum dalam Pasal 1 angka 22 UU No. 1 Tahun 2004 dan pengertian dalam perspektif Pasal 2 dan Pasal 3 UU No. 31 Tahun 1999 jo UU No. 20 Tahun 2001.

Pasal 1 angka 22 UU No. 1 Tahun 2004 tentang Perbendaharaan Negara mendefinisikan kerugian negara/daerah adalah kekurangan uang, surat berharga, dan barang, yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum baik sengaja maupun lalai.

Dalam perspektif Pasal 2 dan Pasal 3 UU No. 31 Tahun 1999 jo UU No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, kerugian negara adalah kerugian yang disebabkan karena perbuatan melawan hukum atau tindakan menyalahgunakan kewenangan, kesempatan atau sarana yang ada pada seseorang karena jabatan atau kedudukannya dibedakan atas:

1. Kerugian yang secara nyata telah ada, yaitu kerugian negara yang sudah dapat dihitung jumlahnya; dan

2. Kerugian yang belum nyata dan pasti atau masih bersifat potensi. Meskipun baru potensi, nilai kerugian negara tersebut harus dapat dihitung.

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab I

Direktorat Litbang Badan Pemeriksa Keuangan 4

D. Dasar Hukum Penyusunan

18 Dasar hukum penyusunan juknis ini adalah:

1. Undang-Undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Tahun 2004 Nomor 4400);

2. Undang-Undang No. 15 Tahun 2006 tentang Badan Pemeriksa Keuangan Republik Indonesia (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 85, Tambahan Lembaran Negara Republik Indonesia Tahun 2006 Nomor 4654);

3. Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 42, Tambahan Lembaran Negara Republik Indonesia Tahun 2007 Nomor 4707);

4. Surat Keputusan Badan Pemeriksa Keuangan Nomor 31/SK/I-VIII.3/8/2006 tanggal 31 Agustus 2006 tentang Tata Cara Pembentukan Peraturan, Keputusan, dan Naskah Dinas Pada Badan Pemeriksa Keuangan Republik Indonesia;

5. Keputusan Badan Pemeriksa Keuangan Nomor 39/K/I-VIII.3/7/2007 tanggal 13 Juli 2007 tentang Organisasi dan Tata Kerja Pelaksana Badan Pemeriksa Keuangan Republik Indonesia;

6. Keputusan Badan Pemeriksa Keuangan Nomor 1/K/I-XIII.2/2/2008 tanggal 19 Februari 2008 tentang Panduan Manajemen Pemeriksaan; 7. Keputusan Badan Pemeriksa Keuangan Nomor 09/K/I-XIII.2/7/2008

tanggal 31 Juli 2008 tentang Petunjuk Pelaksanaan Tata Cara Penyusunan atau Penyempurnaan Pedoman Pemeriksaan dan Non Pemeriksaan

Dasar hukum penyusunan

E. Sistematika Penulisan

19 Juknis Pemeriksaan ini disusun dengan sistematika penyajian sebagai berikut:

Juknis ini terdiri dari delapan bab

Bab I : Pendahuluan Bab II : Gambaran Umum

Bab III : Pra Pemeriksaan Investigatif Bab IV : Persiapan Pemeriksaan Investigatif Bab V : Pelaksanaan Pemeriksaan Investigatif Bab VI : Pelaporan Pemeriksaan Investigatif Bab VII : Penghitungan Kerugian Negara/Daerah Bab VIII : Penutup

Referensi

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

Direktorat Litbang Badan Pemeriksa Keuangan 5

BAB II

GAMBARAN UMUM

A. Pengertian dan Tujuan Pemeriksaan Investigatif

01 Pemeriksaan investigatif berbeda dengan pemeriksaan keuangan dan pemeriksaan kinerja yang sifatnya proaktif yaitu untuk melihat kelemahan Sistem Pengendalian Intern (SPI), terutama yang berkenaan dengan

safeguarding of asset, yang rawan akan terjadinya penyimpangan.

Pemeriksaan investigatif berbeda dengan pemeriksaan keuangan atau kinerja

02 Pemeriksaan investigatif bersifat reaktif, yakni pemeriksaan yang dilakukan sesudah ditemukannya indikasi awal adanya penyimpangan.

Penyimpangan merupakan definisi yang dipakai sebagai payung dari berbagai macam white-collar crime, seperti penyalahgunaan aset, suap, korupsi, pencucian uang, penghindaran pajak, serta fraudulent statements. Pemeriksaan investigatif merupakan pemeriksaan ”lanjutan” dari auditing, auditing yang lebih khusus dan mendalam, yang menuju pada pengungkapan penyimpangan.

Pemeriksaan investigatif bersifat reaktif

03 Pemeriksaan investigatif merupakan bagian dari akuntansi forensik, yaitu aplikasi keterampilan/keahlian keuangan/akuntansi dan cara berpikir investigatif untuk memecahkan masalah-masalah hukum. Hal ini memiliki makna bahwa hasil akuntansi forensik dapat dijadikan alat bukti untuk suatu tuntutan di pengadilan atau layak untuk menjadi perdebatan publik.

Sebagai disiplin ilmu, akuntansi forensik mencakup keahlian keuangan, pengetahuan bisnis, pengetahuan tentang fraud, teknologi informasi, serta pemahaman akan sistem hukum.

Akuntansi forensik dapat diterapkan dalam berbagai bidang seperti pemeriksaan investigatif di perusahaan dan pemerintahan, proses litigasi, penelusuran dan penilaian aset, serta reviu bisnis. Pemeriksaan investigatif menerapkan teknik-teknik untuk merekonstruksi suatu peristiwa atau transaksi untuk memastikan fakta mengenai “siapa, apa, dimana, kapan, mengapa, dan bagaimana” di sekitar lingkungan kejadian atau transaksi yang sedang diperiksa.

Akuntansi forensik

04 Tujuan pemeriksaan investigatif sesuai dengan Pasal 13 UU No. 15 Tahun 2004 adalah pemeriksaan yang dilaksanakan guna mengungkap adanya indikasi kerugian negara/daerah dan/atau unsur pidana.

Tujuan pemeriksaan investigatif

B. Konsep Pemeriksaan Investigatif

05 Pemeriksaan reguler merupakan pengujian prosedural yang pelaksanaannya dilakukan secara reguler atau berbasis pada pelaksanaan kerja untuk menemukan indikasi penyimpangan. Bila ditemukan indikasi penyimpangan maka pemeriksa akan memperluas ruang lingkup pemeriksaan dan melakukan analisa untuk membuktikan kebenaran indikasi penyimpangan tersebut, dan kegiatan ini perlu menerapkan keahlian pemeriksaan investigatif. Selain dari hasil pemeriksaan internal BPK, pemeriksaan investigatif dapat dilaksanakan berdasarkan dari informasi eksternal, contohnya permintaan instansi yang berwenang atau pengaduan masyarakat.

Pemeriksaan investigatif dilaksanakan berdasarkan informasi awal dari pihak internal dan eksternal

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

06 Secara garis besar langkah – langkah pemeriksaan investigatif sebagai berikut:

1. Menganalisis data yang tersedia. Kegiatan ini dilakukan pada tahapan pra pemeriksaan investigatif.

2. Mengembangkan hipotesis. Kegiatan ini dilakukan pada tahapan persiapan pemeriksaan.

3. Menguji dan memperbaiki hipotesis. Kegiatan ini dilakukan pada tahapan pelaksanaan pemeriksaan.

Garis besar langkah pemeriksaan investigatif

07 Dalam pemeriksaan, pemeriksa harus melakukan penelusuran yang mengarah pada upaya menemukan fakta serta menghindari pengumpulan fakta dan data yang berlebihan secara prematur. Penelusuran dapat berdasarkan adanya dugaan, pengaduan, kecurigaan, dan fakta-fakta yang selanjutnya dianalisa untuk membuktikan kebenaran adanya penyimpangan.

Penelusuran fakta terkait penyimpangan dan niat pelaku

08 Pemeriksaan investigatif perlu menggali niat pelaku melakukan penyimpangan dan mampu membuktikan apakah penyimpangan dilakukan di dalam pembukuan atau di luar pembukuan.

09 Secara teori terdapat empat hal yang dapat menjadi penyebab terjadinya penyimpangan, yaitu motivasi (motivation), adanya kesempatan (opportunity), rasionalisasi (rationalisation), serta adanya kemampuan (capability).

Motivasi pelaku untuk melakukan penyimpangan sangat beragam, mulai dari alasan ekonomi, tekanan dari atasan, sampai balas dendam. Adanya kesempatan bagi pelaku untuk melakukan tindakan menyimpang terkait dengan lemahnya Sistem Pengendalian Intern entitas yang diperiksa. Rasionalisasi terkait dengan pembenaran diri si pelaku terkait dengan budaya di entitas yang diperiksa, misalnya tidak adanya hukuman setimpal yang diberikan atas penyimpangan yang diperiksa atau keyakinan untuk mengembalikan aset yang diambil.

Ketiga penyebab tersebut hanya akan terlaksana apabila pelaku memiliki kemampuan untuk melakukan tindakan penyimpangan, misalnya keahlian teknologi yang memudahkan pelaku untuk memalsukan dokumen.

Empat hal penyebab terjadinya penyimpangan

10 Dalam pelaksanaan pemeriksaan, kesempatan diberikan kepada pihak terkait untuk menyampaikan pendapatnya mengenai kejadian yang sebenarnya berdasarkan pendapat mereka masing–masing, dimana dan bilamana peristiwa terjadi sehingga tersedia kesempatan untuk membenarkan atau menolak semua indikasi, pengaduan, tuduhan atau penyimpangan tersebut.

Tanggapan dari pihak terkait

C. Jenis Penyimpangan

11 Konvensi PBB anti korupsi atau United Nations Convention Against

Corruption (UNCAC) dalam Pasal 15 sampai 25 menguraikan perbuatan –

perbuatan yang dikategorikan sebagai tindak pidana dan penegakan hukumnya antara lain adalah: menyuap pejabat negara (bribery of national

public officials), menyalahgunakan wewenang (abuse of functions), dan

melakukan pencucian hasil kejahatan (laundering of proceeds of crime).

Jenis penyimpangan menurut UNCAC dan ACFE

12 Secara skematis Association of Certified Fraud Examiners (ACFE) membahas penyimpangan di tempat kerja atau penyimpangan terkait dengan pekerjaan/jabatan seseorang (occupational fraud) dalam fraud tree yang terdiri dari: korupsi (corruption), penyalahgunaan aset (asset

misappropriation), dan salah saji laporan keuangan (fraudulent statements).

13 Istilah korupsi (corruption) menurut ACFE serupa tetapi tidak sama dengan istilah korupsi dalam UU No. 31 Tahun 1999 sebagaimana diubah dengan

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

Direktorat Litbang Badan Pemeriksa Keuangan 7

UU No. 20 Tahun 2001. Istilah korupsi menurut undang-undang tersebut meliputi 30 Tindak Pidana Korupsi, sedangkan corruption menurut ACFE adalah empat bentuk yaitu: konflik kepentingan (conflicts of interests), menyuap (bribery), gratifikasi ilegal (illegal gratuities), dan pemerasan

(economic extortion).

14 Istilah asset misappropriation atau pengambilan aset secara ilegal dalam bahasa sehari–hari disebut mencuri. Namun dalam istilah hukum, ”mengambil” aset secara ilegal (tidak sah atau melawan hukum) yang dilakukan oleh seseorang yang diberi wewenang untuk mengelola atau mengawasi aset tersebut disebut menggelapkan. Istilah pencurian dalam

fraud tree disebut larceny, yaitu mengambil aset yang dimiliki orang lain

dimana si pelaku tidak memiliki wewenang untuk mengelola atau mengawasi aset tersebut. Istilah penggelapan dalam bahasa Inggrisnya adalah embezzlement, dimana si pelaku memiliki wewenang untuk mengelola atau mengawasi aset tersebut tetapi kemudian menyalahgunakan wewenang tersebut untuk menggunakan aset bagi kepentingan pribadinya. 15 Istilah fraudulent statements adalah penyimpangan berkaitan dengan

penyajian laporan keuangan. Terdapat dua kelompok dalam penyimpangan ini. Yang pertama adalah penyimpangan dalam menyusun laporan keuangan yang terdiri dari: 1) menyajikan aset atau pendapatan lebih tinggi dari yang sebenarnya, dan 2) menyajikan aset atau pendapatan lebih rendah dari yang sebenarnya. Yang kedua adalah penyimpangan dalam menyusun laporan non keuangan secara menyesatkan, yang disajikan lebih bagus dari keadaan yang sebenarnya dan seringkali merupakan pemalsuan atau pemutarbalikan keadaan. Keduanya bisa tercantum dalam dokumen yang dipakai untuk keperluan intern maupun ekstern.

D. Aksioma dan Prinsip Pemeriksaan Investigatif

16 1. Aksioma Pemeriksaan Investigatif

Pernyataan dalam pemeriksaan investigatif antara lain:

Beberapa aksioma pemeriksaan investigatif

a. Tidak sama dengan kejahatan lainnya, pada hakekatnya penyimpangan itu disembunyikan keberadaannya. Perampok bank menggunakan ancaman atau paksaan, sementara pelaku penyimpangan perbankan, mereka tidak saja mencuri uang bank, tetapi juga menutupi jejak pencuriannya. Sehingga, tidak ada satu pernyataan dari seseorang bahwa penyimpangan telah atau tidak terjadi dalam situasi khusus.

Cara untuk menyembunyikan penyimpangan amat banyak dan kadang–kadang amat kreatif sehingga setiap orang bahkan seorang pemeriksa dapat melakukan kecurangan. Karena penyimpangan itu disembunyikan teknik pemeriksaan yang non konvensional sesuai dengan kewenangan harus digunakan secara optimal, misalnya dengan menggunakan keahlian komputer forensik (forensic computer). b. Terkait dengan perolehan bukti, pemeriksa melakukan pembuktian

dua sisi (reverse proof). Untuk membuktikan bahwa penyimpangan telah terjadi, pemeriksa juga mencoba membuktikan bahwa penyimpangan tidak terjadi. Demikian juga dalam usaha membuktikan penyimpangan tidak terjadi, maka pemeriksa juga harus mencoba membuktikan bahwa penyimpangan telah tejadi.

Karena melakukan pembuktian bersifat dua sisi, teknik pemeriksaan dalam mengumpulkan informasi/data harus diperoleh baik dari pihak yang memberatkan dan pihak yang meringankan si pelaku penyimpangan.

c. Untuk mendapatkan bahwa penyimpangan telah terjadi, pemeriksa harus juga berupaya membuktikan penyimpangan tidak terjadi.

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

Pemeriksaan agar dimulai dengan preposisi bahwa penyimpangan telah terjadi atau sebaliknya hal itu tidak terjadi. Artinya dalam melakukan pembuktian seorang pemeriksa agar mempertimbangkan kemungkinan adanya penyangkalan dari pihak lain.

d. Penetapan adanya penyimpangan adalah mutlak tanggung jawab pengadilan. Dalam pelaksanaan pemeriksaan tanggung jawab pemeriksa adalah untuk mengungkap fakta kejadian, dalam proses penyidikan tanggung jawab aparat penyidik adalah untuk mengumpulkan bukti untuk menyusun tuntutan; dan dalam proses pengadilan, tanggung jawab hakim adalah untuk menyatakan bersalah atau tidak bersalahnya terdakwa.

Oleh karena itu, pemeriksa tidak boleh menyatakan pendapat mengenai salah atau tidak bersalahnya seseorang atau pihak tertentu, pemeriksa harus mengembangkan sebuah teori – bersalah atau tidak bersalah – dalam upaya membuktikan teori tersebut. Dengan asumsi bahwa kasus tersebut akan dilimpahkan ke tingkat litigasi maka dalam melakukan pengujian seorang pemeriksa harus mempertimbangkan kemungkinan - kemungkinan yang terjadi di pengadilan.

17 2. Prinsip Pemeriksaan Investigatif

Sesuai Pasal 8 ayat (4) UU No. 15 Tahun 2006, laporan pemeriksaan investigatif yang dilakukan oleh BPK dijadikan dasar penyidikan oleh pejabat penyidik yang berwenang sesuai dengan peraturan perundang-undangan. Oleh karena itu pelaksanaan pemeriksaan memerlukan penerapan kecerdasan, pertimbangan yang sehat dan pengalaman, serta pemahaman terhadap ketentuan perundang–undangan dan prinsip – prinsip pemeriksaan investigatif guna pemecahan masalah yang dihadapi.

Prinsip-prinsip pemeriksaan investigatif

Beberapa prinsip dalam melakukan pemeriksaan yang perlu diperhatikan adalah:

a. Pemeriksaan harus dilandasi praktik-praktik terbaik yang diakui, dengan cara membandingkan antar praktik yang ada dengan merujuk kepada yang terbaik pada saat itu. Upaya ini dilakukan terus menerus untuk mencari solusi terbaik.

b. Pemeriksaan investigatif adalah upaya mencari kebenaran, dengan memperhatikan keadilan dan berdasarkan pada ketentuan peraturan perundang–undangan yang berlaku.

c. Kegiatan pemeriksaan termasuk pengumpulan bukti–bukti dengan prinsip kehati-hatian sehingga bukti tersebut dapat diterima di pengadilan.

d. Pastikan bahwa seluruh dokumentasi dalam keadaan aman, terlindungi dan diberi indeks dan jejak pemeriksaan tersedia. Hal ini diperlukan jika digunakan sebagai referensi atas penyidikan kasus di kemudian hari.

e. Pastikan bahwa pemeriksa investigatif mengerti hak-hak asasi pegawai dan senantiasa menghormatinya guna menghindari kemungkinan penuntutan dari yang bersangkutan.

f. Semakin dekat selang waktu antara terjadinya penyimpangan dengan saat meresponnya, maka kemungkinan peluang penyimpangan dapat terungkap semakin besar.

g. Pelaksanaan pemeriksaan harus dapat mengumpulkan fakta–fakta sehingga bukti yang diperoleh dapat memberikan kesimpulan sendiri, yaitu telah terjadi penyimpangan dan pihak yang diindikasikan terlibat teridentifikasi.

h. Informasi diperoleh dari hasil wawancara dengan saksi akan dipengaruhi oleh kelemahan manusia. Sepanjang diperlukan,

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

Direktorat Litbang Badan Pemeriksa Keuangan 9

konfirmasi kembali dilakukan pada setiap pernyataan dan keterangan yang diberikan oleh saksi.

i. Jawaban yang benar akan diperoleh jika pertanyaan yang diajukan cukup jumlahnya dan pertanyaan tersebut disampaikan kepada orang yang juga cukup jumlahnya.

j. Karena informasi sangat penting dalam pemeriksaan investigatif, maka segala kemungkinan upaya untuk memperoleh informasi harus dipertimbangkan.

E. Peraturan Terkait Pemeriksaan Investigatif

18 1. Peraturan yang terkait dengan pelaksanaan pemeriksaan investigatif, antara lain:

a. Pasal 13 UU No. 15 Tahun 2004 yang mengatur kewenangan BPK untuk melakukan pemeriksaan investigatif.

b. Pasal 10, Pasal 24 ayat (1), (2), (4) UU No.15 Tahun 2004 jo. Pasal 9 ayat (1) huruf b, c, dan d UU No. 15 Tahun 2006 yang mengatur kewenangan meminta informasi atau dokumen.

c. Pasal 10 huruf d, Pasal 11, Pasal 24 ayat (3) UU No. 15 Tahun 2004 yang mengatur permintaan keterangan dan pemanggilan.

d. Pasal 11 huruf c UU No. 15 Tahun 2006 yang mengatur pemberian keterangan ahli tentang kerugian negara dalam proses peradilan. e. Pasal 16 ayat (3) dan Pasal 17 ayat (5) UU No. 15 Tahun 2004 yang

mengatur laporan hasil pemeriksaan.

f. Pasal 25 ayat (1), (2), dan Pasal 26 ayat (1) UU No. 15 Tahun 2004 yang mengatur tentang sanksi pidana bagi pemeriksa yang melanggar UU No. 15 Tahun 2004 dan UU No. 15 Tahun 2006.

Peraturan terkait pemeriksaan investigatif

19 2. Peraturan yang terkait tindak pidana khusus antara lain:

a. UU No. 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi sebagaimana telah diubah dengan UU No. 20 Tahun 2001. b. UU No. 10 Tahun 1998 tentang Perbankan dan UU No. 23 Tahun

1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU No. 3 Tahun 2004.

c. UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana diubah beberapa kali terakhir dengan UU No. 28 Tahun 2007.

d. UU No. 10 Tahun 1995 tentang Kepabeanan.

e. UU No. 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang sebagaimana diubah dengan UU No. 25 Tahun 2003.

f. UU No. 8 Tahun 1995 tentang Pasar Modal.

Peraturan terkait tindak pidana khusus

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

3. Peraturan yang terkait dengan proses penegakan hukum, antara lain: a. UU No. 8 Tahun 1981 mengenai KUHAP;

b. UU No. 2 Tahun 2002 tentang Kepolisian; c. UU No. 16 Tahun 2004 tentang Kejaksaan; d. UU No. 5 Tahun 2004 tentang Mahkamah Agung;

e. UU No. 35 Tahun 1999 tentang Ketentuan - Ketentuan Pokok Kekuasaan Kehakiman.

Peraturan terkait proses penegakkan hukum

20 Perspektif kerugian negara menurut:

1. UU No. 31 Tahun 1999 dan UU No. 20 Tahun 2001, kerugian keuangan negara adalah yang disebabkan karena perbuatan melawan hukum atau tindakan menyalahgunakan kewenangan/ kesempatan/ sarana yang ada pada seseorang karena jabatan atau kedudukannya.

2. UU No. 1 Tahun 2004 tentang Perbendahaan Negara, menyatakan bahwa pengertian kerugian negara/daerah adalah kekurangan uang, surat berharga, dan barang, yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum baik sengaja maupun lalai

Perspektif kerugian negara

F. Sasaran dan Ruang Lingkup Pemeriksaan Investigatif

21 Sasaran pemeriksaan investigatif BPK adalah kasus yang berindikasi kerugian negara/daerah dan/atau unsur pidana.

Sasaran pemeriksaan investigatif yang diatur dalam juknis ini yaitu

perbuatan melawan hukum yang berindikasi tindak pidana korupsi yang mengakibatkan kerugian negara/daerah, untuk selanjutnya dalam juknis ini akan disebut sebagai TPKKN.

Sasaran dan ruang lingkup pemeriksaan investigatif

22 Ruang lingkup pemeriksaan investigatif adalah TPKKN pada seluruh entitas pemeriksaan BPK, meliputi pengungkapan fakta dan proses kejadian, sebab dan akibat, dan menentukan pihak–pihak yang diindikasikan terlibat dan atau bertanggung jawab atas TPKKN pada unit organisasi Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

G. Kewajiban Pemeriksa Investigatif

23 Kewajiban pemeriksa investigatif BPK adalah melaksanakan pemeriksaan guna mengungkap ada/tidaknya TPKKN dan apabila dalam pemeriksaan tersebut ditemukan TPKKN, maka pemeriksa BPK melalui Ketua BPK melaporkan hal tersebut kepada instansi yang berwenang sesuai dengan ketentuan peraturan perundang-undangan.

Kewajiban pemeriksa investigatif

24 Kewajiban pemeriksa investigatif termasuk: 1) mentaati kebijakan dan prosedur pemeriksaan yang telah ditetapkan dalam juknis ini; 2) menyampaikan situasi atau permasalahan yang tidak biasa dalam pemeriksaan untuk mendapatkan arahan dari pejabat BPK terkait; dan 3) selalu menjaga kerahasiaan informasi dan data yang diperoleh selama melakukan pemeriksaan.

H. Kualitas Pemeriksa Investigatif

25 Pemeriksa investigatif tak ubahnya seperti seorang akuntan forensik dan menurut Robert J. Linquist (Fraud Auditing and Forensic Accounting: New

Kualitas yang harus dimiliki pemeriksa investigatif

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

Direktorat Litbang Badan Pemeriksa Keuangan 11

Tools and Techniques, hal 48-49), kualitas yang harus dimiliki oleh seorang

akuntan forensik adalah:

a. Kreatif (Creative). Kemampuan untuk melihat sesuatu, yang orang lain menganggap situasi tersebut adalah normal. Dengan intepretasinya ia yakin bahwa situasi tersebut adalah tidak normal.

b. Rasa ingin tahu (Curious). Keinginan untuk menemukan apa yang sesungguhnya terjadi dalam rangkaian situasi.

c. Tak menyerah (Persistance). Kemampuan untuk maju terus pantang mundur walaupun fakta (seolah-olah) tidak mendukung, ketika dokumen atau informasi sulit diperoleh.

d. Akal sehat (Common Sense). Kemampuan untuk mempertahankan perspektif dunia nyata, yang mengerti betul kerasnya kehidupan. e. Pengetahuan Bisnis (Bussines Accument). Kemampuan untuk

memahami bagaimana bisnis sesungguhnya berjalan, dan bukan sekedar memahami bagaimana transaksi dicatat.

f. Percaya diri (Self Confidence). Kemampuan untuk mempercayai diri akan temuannya, sehingga dapat bertahan pada saat diuji dengan pertanyaan silang dari Jaksa Penuntut Umum dan Pembela.

g. Investigatif (Investigative). Kemampuan untuk melakukan investigasi dan bagaimana bukti dapat diperoleh, selain ahli dalam bidang akuntansi dan audit.

h. Kompetensi gabungan (Mixed Competency). Memiliki pengetahuan yang memadai sebagai pemeriksa investigatif seperti akuntansi, hukum, permintaan keterangan, dan teknologi informasi.

I. Tahap Pelaksanaan Pemeriksaan Investigatif

26 UU No. 15 Tahun 2006 tentang Badan Pemeriksa Keuangan memberikan mandat kepada BPK, apabila dalam pemeriksaan ditemukan unsur pidana, BPK melaporkan hal tersebut kepada instansi yang berwenang sesuai dengan ketentuan peraturan perundang-undangan paling lama 1 (satu) bulan sejak diketahui adanya unsur pidana tersebut. Dan laporan BPK tersebut dijadikan dasar penyidikan oleh pejabat penyidik yang berwenang sesuai dengan peraturan perundang-undangan.

Laporan BPK dijadikan dasar penyidikan

27 Pemeriksa investigatif BPK bukan pejabat yang termasuk dalam kategori penyelidik sesuai KUHAP, namun sesuai mandat BPK, hasil pemeriksaan mereka dijadikan dasar penyidikan oleh pejabat penyidik. Oleh karena itu, kualitas hasil pemeriksaan investigatif BPK harus setara dengan kualitas hasil penyelidikan yang dilakukan oleh aparat penyelidik.

28 Untuk memperoleh kualitas hasil pemeriksaan yang setara dengan hasil penyelidikan, maka pemeriksaan investigatif BPK dilaksanakan dengan tahap sebagai berikut: 1) pra pemeriksaan, 2) persiapan pemeriksaan, 3) pelaksanaan pemeriksaan, dan 4) pelaporan pemeriksaan.

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

29 Tahapan pemeriksaan dapat dijelaskan dalam bagan arus berikut ini:

Tahap pelaksanaan pemeriksaan investigatif

30 Tahap Pra Pemeriksaan Investigatif

Proses pra pemeriksaan meliputi: mengadministrasikan informasi awal, memahami informasi awal, menganalisis informasi awal, mengevaluasi informasi awal, dan keputusan melaksanakan pemeriksaan investigatif.

Pra Pemeriksaan Investigatif

31 Pra pemeriksaan bertujuan untuk menetapkan adanya alasan (predikasi) yang cukup kuat dan akurat sehingga pemeriksaan investigatif dapat dilaksanakan secara obyektif dan dapat dipertanggungjawabkan.

Dua hal penting yang harus dicermati dalam pra pemeriksaan yaitu penelahaan terhadap substansi informasi dan proses penanganan informasi awal.

32 Tahap Persiapan Pemeriksaan Investigatif

Persiapan pemeriksaan investigatif bertujuan agar pelaksanaan pemeriksaan investigatif berjalan efisien dan efektif serta mencapai tujuan. Kegiatan dalam persiapan pemeriksaan mencakup: 1) pengembangan hipotesis, 2) penyusunan program pemeriksaan investigatif, 3) penentuan kebutuhan sumber daya, dan 4) penerbitan surat tugas.

Tahap persiapan pemeriksaan investigatif

33 Tahap Pelaksanaan Pemeriksaan Investigatif

Pelaksanaan pemeriksaan investigatif meliputi kegiatan pembicaraan pendahuluan, pengumpulan bukti pemeriksaan berdasarkan hipotesa, analisis dan evaluasi bukti pemeriksaan, pemaparan tim pemeriksa di lingkungan BPK, pemaparan tim pemeriksa kepada instansi yang berwenang, dan pembicaraan akhir.

Tahap pelaksanaan pemeriksaan investigatif

34 Dari konsep laporan hasil pemeriksaan, tim harus melakukan pemaparan di lingkungan intern BPK untuk memperoleh persetujuan Ketua/Angbintama/ Tortama/Kalan atas simpulan tim pemeriksa.

Pemaparan intern merupakan satu tahap yang sangat penting karena akan menentukan proses tindak lanjut suatu kasus yang diindikasikan merugikan keuangan negara dan atau TPKKN. Oleh karena itu, semua pihak intern BPK yang hadir dalam pemaparan intern harus menguasai dan mendalami pengetahuan tentang unsur Tindak Pidana Korupsi dan tindak pidana khusus lainnya terkait dengan tugas BPK.

35 Pemaparan tim pemeriksa kepada instansi yang berwenang pada

Pra Pemeriksaan Investigatif Persiapan Pemeriksaan Investigatif Pelaksanaan Pemeriksaan Investigatif Pelaporan Pemeriksaan Investigatif Sumber Informasi Awal (IA) Administrasikan IA Pahami IA Analisis IA Evaluasi IA Keputusan melaksanakan pemeriksaan investigasi 5 elemen dasar Mengembang kan hipotesis Menyusun program pemeriksaan Menetapkan kebutuhan sumber daya Menerbitkan surat tugas Pembicaraan pendahuluan Mengumpulkan bukti Menganalisis dan mengevaluasi bukti Pemaparan tim pemeriksa di lingkungan BPK Pemaparan tim pemeriksa kepada instansi yang berwenang Pembicaraan akhir Prinsip pelaporan Susunan laporan Reviu dan tanda tangan

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

Direktorat Litbang Badan Pemeriksa Keuangan 13

dasarnya merupakan tindak lanjut hasil pemaparan di lingkungan intern BPK.

Tujuan pemaparan ini agar BPK memperoleh masukan dari instansi yang berwenang terkait terpenuhinya indikasi unsur-unsur TPKKN.

36 Umumnya BPK dan instansi yang berwenang sepakat bahwa dari pemaparan disimpulkan kasus telah memenuhi indikasi unsur–unsur TPKKN, belum memenuhi indikasi unsur–unsur TPKKN sehingga perlu ditempuh langkah lebih lanjut, dan tidak memenuhi indikasi unsur–unsur TPKKN.

37 Pada akhir pelaksanaan pemeriksaan investigatif harus dilakukan pembicaraan akhir pemeriksaan oleh penanggung jawab pemeriksaan atau pejabat yang ditunjuk dengan pejabat entitas yang diperiksa.

Pembicaraan akhir tersebut dilakukan dengan menyampaikan kepada pejabat entitas yang diperiksa mengenai perkembangan akhir kasus tanpa memberikan simpulan dari kasus tersebut dengan tetap menjaga kerahasiaan substansi atau materi dari proses dan atau pelaksanaan pemeriksaan yang sedang berjalan.

38 Tahap Pelaporan Pemeriksaan Investigatif

Tujuan pelaporan pemeriksaan investigatif adalah dijadikan dasar penyidikan oleh pejabat penyidik yang berwenang sesuai dengan peraturan perundang-undangan.

Pelaporan pemeriksaan agar mempertimbangkan prinsip pelaporan, susunan laporan, reviu, dan tanda tangan laporan.

Prinsip pelaporan pemeriksaan investigatif harus akurat, jelas, tidak memihak, relevan, dan tepat waktu.

Pelaporan pemeriksaan investigatif

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab II

Juknis Pemeriksaan Investigatif Atas Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab III

Direktorat Litbang Badan Pemeriksa Keuangan 15

BAB III

PRA PEMERIKSAAN INVESTIGATIF

A. Umum

01 Informasi awal adalah keterangan permulaan mengenai suatu penyimpangan dari ketentuan peraturan perundang-undangan, kecurangan (fraud), serta ketidakpatutan (abuse) yang telah/sedang/dan akan terjadi.

Penelahaan informasi awal

02 Tidak semua informasi yang diterima sebagai dasar pelaksanaan pemeriksaan investigatif memiliki keandalan dan validitas yang sama. Oleh karena itu, untuk setiap informasi awal yang diterima perlu dilakukan penelaahan terlebih dahulu.

03 Tujuan dilakukannya penelaahan informasi awal adalah untuk menetapkan adanya alasan (predikasi) yang cukup kuat dan akurat sehingga pemeriksaan investigatif dapat dilaksanakan secara obyektif dan dapat dipertanggungjawabkan.

Tujuan penelahaan informasi awal

04 Informasi yang diperoleh dapat bersumber dari intern BPK seperti: Temuan Pemeriksaan (TP), Laporan Hasil Pemeriksaan (LHP), inisiatif Badan, maupun ekstern BPK seperti permintaan instansi yang berwenang/Instansi Pemerintah/Dewan Perwakilan Rakyat (DPR)/Dewan Perwakilan Rakyat Daerah (DPRD), LHP Aparat Pengawasan Intern Pemerintah/SPI, dan laporan/pengaduan masyarakat.

Sumber informasi awal

05 Dokumen yang memuat informasi awal dapat berbentuk surat permintaan untuk melakukan pemeriksaan dan surat pengaduan dari masyarakat yang disampaikan secara langsung atau tidak langsung termasuk melalui teknologi informasi.

06 Dalam tahapan perencanaan pemeriksaan investigatif yang meliputi pra pemeriksaan investigatif dan persiapan pemeriksaan investigatif dibentuk Tim Persiapan Pemeriksaan Investigatif (TPPI) oleh Tortama sesuai dengan kebutuhan.

Tim persiapan pemeriksaan investigatif ini mengacu kepada Panduan Manajemen Pemeriksaan (PMP) Bab III mengenai perencanaan pemeriksaan.

07 Telaahan informasi disajikan dalam Hasil Telaahan Informasi Awal, dengan format sebagaimana tercantum dalam Lampiran III.1.

B. Mekanisme Penanganan Informasi Awal

08 Penanganan informasi awal berdasarkan sumber informasi awal diperoleh dari TP/LHP Auditama Keuangan Negara, TP/LHP BPK Perwakilan, inisiatif Badan, permintaan instansi yang berwenang kepada Ketua BPK, permintaan instansi yang berwenang kepada Kepala Perwakilan BPK, permintaan pihak ketiga kepada Ketua BPK, serta permintaan pihak ketiga kepada Kepala Perwakilan BPK.

Mekanisme penanganan informasi awal tersebut adalah sebagai berikut:

Mekanisme penanganan informasi awal

09 1. TP/LHP Auditama Keuangan Negara (Kantor Pusat)

Apabila dari TP/LHP pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu yang dilaksanakan oleh AKN atas pengelolaan dan tanggung jawab keuangan negara menemukan indikasi

Sumber Informasi awal dari hasil pemeriksaan AKN

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab III

TPKKN yang masih perlu diperdalam/dikembangkan, tim pemeriksa AKN mengusulkan agar pendalaman/pengembangan kasus dilakukan melalui pemeriksaan investigatif. Bagan arus mekanisme penanganan informasi awal dapat dilihat pada lampiran III.2.

Mekanisme penanganan dilakukan sebagai berikut:

a. Tim pemeriksa AKN melalui Tortama menyerahkan TP/LHP kepada TPPI serta melakukan pemaparan atas temuan tersebut dan jika dipandang perlu dapat meminta pertimbangan Ditama Binbangkum untuk membahas apakah temuan tersebut terdapat cukup alasan untuk dilakukannya pemeriksaan investigatif.

b. Apabila dari hasil pemaparan disimpulkan terdapat cukup alasan dilakukan pemeriksaan investigatif, tim pemeriksa melalui Tortama menyerahkan Kertas Kerja Pemeriksaan (KKP) kepada TPPI. c. Pejabat yang hadir dalam pemaparan adalah Tortama atau Pejabat

yang ditunjuk pada AKN yang bersangkutan, tim pemeriksa AKN, pengendali teknis AKN, dan TPPI. Jika diperlukan dapat dihadiri oleh Ditama Binbangkum, Staf Ahli Bidang Pemeriksaan Investigatif, serta Tenaga Ahli yang terkait.

d. TPPI melakukan telaahan atas TP dan/atau LHP serta KKP. Temuan AKN diharapkan dapat mengungkap unsur Who, yaitu pihak yang bertanggung jawab, dan juga bukti petunjuk yang dapat membuat peluang pembuktian menjadi lebih meyakinkan, misalnya:

1) Surat Pernyataan/Keterangan dari entitas yang diperiksa dan/atau pihak lain yang terkait yang membenarkan terjadinya TPKKN; atau

2) Dokumen yang berkorelasi dengan TPKKN yang diperoleh dari entitas yang diperiksa dan/atau pihak lain yang terkait.

e. Jika dari hasil telaahan atas TP dan/atau LHP serta KKP telah mengungkap semua unsur 5W+1H dan indikasi unsur TPKKN, maka TPPI mengusulkan untuk dilakukan pemaparan dengan instansi yang berwenang sebelum laporan hasil pemeriksaan diserahkan kepada Ketua BPK. Selanjutnya, Ketua BPK menyampaikan kepada instansi yang berwenang.

f. Jika dari hasil telaahan atas TP dan/atau LHP serta KKP belum mengungkap semua unsur 5W+1H dan indikasi unsur TPKKN, TPPI menyimpulkan hasil telaahan sebagai berikut:

1) Tidak cukup alasan untuk dilakukan pemeriksaan investigatif karena tidak memenuhi unsur 3W (What, Where, dan When) dan indikasi unsur TPKKN.

2) Belum cukup alasan untuk dilakukan pemeriksaan investigatif karena data pendukung belum lengkap untuk memenuhi unsur 3W(What, Where, dan When) dan indikasi unsur TPKKN. 3) Cukup alasan untuk dilakukan pemeriksaan investigatif dalam

arti bahwa terpenuhinya unsur 3W (What, Where, dan When) dan beberapa indikasi unsur TPKKN dengan mempertimbangkan materialitas dari nilai kerugian negara. g. Jika hasil telaahan menyimpulkan tidak cukup alasan untuk

dilakukan pemeriksaan investigatif maka TPPI menyerahkan hasil telaahan TP dan/atau LHP serta KKP kepada Tortama untuk diadministrasikan.

h. Jika hasil telaahan menyimpulkan belum cukup alasan untuk dilakukan pemeriksaan investigatif maka dimintakan tambahan bukti pendukung.

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab III

Direktorat Litbang Badan Pemeriksa Keuangan 17

1) Dalam hal tambahan bukti pendukung tidak cukup memenuhi unsur 3 W (What, Where, dan When) dan indikasi unsur TPKKN maka langkah selanjutnya sesuai dengan butir g.

2) Dalam hal tambahan bukti pendukung cukup memenuhi unsur 3 W (What, Where, dan When) dan indikasi unsur TPKKN maka langkah selanjutnya sesuai dengan butir i.

i. Jika hasil telaahan menyimpulkan cukup alasan untuk dilakukan pemeriksaan investigatif, maka TPPI menyampaikan hasil telaahan tersebut kepada Ketua BPK melalui Tortama dan Angbintama untuk dilakukan pemeriksaan investigatif.

j. Berdasarkan hasil telahan tersebut, Ketua BPK dapat : 1) menugaskan tim khusus, atau

2) mendisposisikan kepada Tortama melalui Angbintama terkait; Untuk melakukan pemeriksaan investigatif.

k. Selanjutnya informasi dan berkas penelaahan dikembalikan untuk diarsipkan oleh Tortama terkait. Arsip tersebut dapat digunakan sebagai bahan informasi pada waktu AKN melakukan pemeriksaan keuangan, kinerja atau pemeriksaan dengan tujuan tertentu.

10 2. TP/LHP BPK Perwakilan

Apabila dari TP/LHP pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu yang dilaksanakan oleh Kepala Perwakilan (Kalan) atas pengelolaan dan tanggung jawab keuangan negara menemukan TPKKN, yang masih perlu diperdalam/dikembangkan, tim pemeriksa BPK Perwakilan mengusulkan agar pendalaman/pengembangan kasus dilakukan melalui pemeriksaan investigatif.

Sumber Informasi awal dari hasil pemeriksaan BPK Perwakilan

Mekanisme penanganan dilakukan sebagai berikut:

a. Tim pemeriksa di Perwakilan melalui Kalan menyampaikan TP/LHP kepada Tortama. Kemudian Tortama menyerahkan temuan tersebut kepada TPPI. Tim Pemeriksa di Perwakilan melakukan pemaparan atas temuan pemeriksaannya dengan TPPI dan jika dipandang perlu dapat meminta pertimbangan Ditama Binbangkum untuk dibahas apakah terdapat cukup alasan dilakukannya pemeriksaan investigatif. b. Apabila dari hasil pemaparan disimpulkan terdapat cukup alasan dilakukan pemeriksaan investigatif, tim pemeriksa di Perwakilan melalui Tortama/Kalan menyerahkan KKP kepada TPPI.

c. Pejabat yang hadir dalam pemaparan adalah Tortama, Kalan atau pejabat yang ditunjuk, tim pemeriksa Perwakilan, TPPI. Jika diperlukan dapat dihadiri oleh Ditama Binbangkum, Staf Ahli Bidang Pemeriksaan Investigatif, serta Tenaga Ahli yang terkait. d. Langkah selanjutnya sesuai dengan butir B.1.d sampai dengan butir

B.1.k.

11 3. Inisiatif Badan

Adalah informasi dari sumber intern BPK yang berasal dari Badan dalam hal ini adalah dari Ketua BPK, Wakil Ketua BPK, dan Anggota BPK tentang informasi TPKKN yang terjadi di entitas yang diperiksa BPK. Penanganan informasi yang berasal dari inisiatif Badan dilakukan dengan mekanisme sebagai berikut:

a. Badan menyampaikan perintah telaah kepada Tortama melalui Angbintama mengenai informasi adanya TPKKN. Tortama menyampaikan informasi tersebut kepada TPPI untuk ditelaah.

Sumber informasi awal dari inisiatif Badan

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab III

telaahan dengan menilai apakah kasus tersebut berada dalam kewenangan BPK. Selanjutnya TPPI menganalisis dan mengevaluasi informasi dengan mempertimbangkan nilai kebenaran, materi dan kelengkapan informasi. Jika dipandang perlu, TPPI dapat meminta pertimbangan Ditama Binbangkum, Staf Ahli Bidang Pemeriksaan Investigatif serta Tenaga Ahli terkait.

c. Laporan hasil telaahan TPPI memuat simpulan:

1) Tidak cukup alasan untuk dilakukan pemeriksaan investigatif karena tidak memenuhi unsur 3W (What, Where, dan When) dan indikasi unsur TPKKN.

2) Belum cukup alasan untuk dilakukan pemeriksaan investigatif karena data pendukung belum lengkap untuk memenuhi unsur 3W(What, Where, dan When) dan indikasi unsur TPKKN. 3) Cukup alasan untuk dilakukan pemeriksaan investigatif dalam

arti bahwa terpenuhinya unsur 3W (What, Where, dan When) dan beberapa indikasi unsur TPKKN dengan mempertimbangkan materialitas dari nilai kerugian negara. d. Jika hasil telaahan menyimpulkan tidak cukup alasan untuk

dilakukan pemeriksaan investigatif maka TPPI menyerahkan hasil telaahan kepada Badan melalui Tortama untuk di administrasikan dan menjadi bahan informasi pada waktu AKN melakukan pemeriksaan keuangan, kinerja atau pemeriksaan dengan tujuan tertentu.

e. Jika hasil telaahan menyimpulkan belum cukup alasan untuk dilakukan pemeriksaan investigatif maka TPPI menyampaikan hasil telaahan tersebut kepada Ketua melalui Tortama dan mengusulkan untuk dilakukan pemeriksaan pendahuluan untuk melengkapi data pendukung. Jika hasil pemeriksaan pendahuluan:

1) Data pendukung tidak memenuhi memenuhi unsur 3W(What,

Where, dan When) dan indikasi unsur TPKKN maka TPPI

menyerahkan hasil telaahan kepada Badan untuk di administrasikan dan menjadi bahan informasi pada waktu AKN melakukan pemeriksaan keuangan, kinerja atau pemeriksaan dengan tujuan tertentu.

2) Data pendukung telah memenuhi memenuhi unsur 3W(What,

Where, dan When) dan indikasi unsur TPKKN maka langkah

selanjutnya sesuai dengan butir f.

f. Jika hasil telaahan menyimpulan cukup alasan untuk dilakukan pemeriksaan investigatif, maka TPPI menyampaikan hasil telaahan tersebut kepada Ketua BPK melalui Tortama untuk dilakukan pemeriksaan investigatif.

g. Berdasarkan hasil telahan tersebut, Ketua BPK dapat : 1) Menugaskan tim khusus, atau

2) Mendisposisikan kepada Tortama melalui Angbintama terkait; untuk melakukan pemeriksaan investigatif.

12 4. Permintaan Instansi yang berwenang kepada Ketua BPK

Adalah informasi dari sumber ekstern BPK seperti Kejaksaan Agung, Komisi Pemberantasan Korupsi, dan Kepolisian.

Sumber Informasi awal dari permintaan Instansi yang berwenang ke Ketua

Umumnya permintaan Instansi yang berwenang dapat dibedakan dalam dua kategori yaitu permintaan pada tahapan penyelidikan dan penyidikan.

Tujuan permintaan pada tahapan penyelidikan umumnya untuk mengungkap adanya TPKKN untuk memperjelas posisi suatu kasus/kejadian.

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab III

Direktorat Litbang Badan Pemeriksa Keuangan 19

Tujuan permintaan pada tahapan penyidikan umumnya untuk menetapkan adanya kerugian negara guna melengkapi konstruksi hukum dan unsur melawan hukum yang telah dikembangkan oleh instansi yang berwenang. Permintaan pemeriksaan dalam rangka melakukan penghitungan kerugian negara/daerah dari Instansi yang berwenang, diatur tersendiri pada Bab VII.

Mekanisme penanganan informasi awal yang bersumber dari permintaan Instansi yang berwenang kepada Ketua BPK dilakukan sebagai berikut:

a. Instansi yang berwenang menyampaikan permintaan bantuan kepada Ketua BPK, untuk di Pemerintahan Pusat disampaikan oleh

Liason Officer (LO) dari Kejaksaan Agung/KPK/Mabes POLRI

sedangkan di Pemerintahan Daerah disampaikan oleh LO dari Kejaksaan Tinggi/Kapolda.

b. Kemudian Ketua menyampaikan permintaan tersebut kepada TPPI melalui Tortama.

c. TPPI meminta instansi yang berwenang untuk melakukan pemaparan dan menyajikan bukti pendukung yang diperlukan dengan tujuan untuk mengidentifikasi TPKKN. Jika dipandang perlu TPPI dapat meminta Ditama Binbangkum untuk hadir dalam rangka memberi pertimbangan masalah hukum, Staf Ahli Bidang Pemeriksaan Investigatif serta Tenaga Ahli terkait.

d. Setelah pemaparan oleh instansi yang berwenang selanjutnya TPPI melakukan telaahan dengan menilai apakah permintaan tersebut berkaitan dengan entitas yang merupakan lingkup pemeriksaan BPK sesuai dengan ketentuan yang berlaku.

e. Selanjutnya TPPI menganalisis dan mengevaluasi informasi dengan mempertimbangkan nilai kebenaran, materi dan kelengkapan informasi.

f. TPPI membuat hasil telaahan dengan simpulan:

1) Menerima permintaan bantuan karena TPKKN cukup jelas, yang disertai dengan data pendukung yang memadai.

2) Menolak permintaan bantuan karena TPKKN tidak jelas serta tidak dilengkapi dengan data pendukung yang memadai. g. Dalam hal masih diperlukan data tambahan untuk memperkuat

kesimpulan, maka pengumpulan bukti tersebut dapat dilakukan sendiri oleh instansi yang berwenang atau membentuk Tim Gabungan yang terdiri dari pemeriksa BPK dan penyidik dari instansi yang berwenang atau oleh tim pemeriksa BPK.

h. Selanjutnya, TPPI menyampaikan hasil telaahan tersebut kepada Ketua BPK melalui Tortama.

i. Berdasarkan hasil telahan tersebut, Ketua BPK dapat:

1) Menerima permintaan instansi yang berwenang untuk melakukan pemeriksaan investigatif dengan:

a) menugaskan tim khusus, atau

b) mendisposisikan kepada Tortama melalui Angbintama terkait.

2) Menolak permintaan dengan menyampaikan surat jawaban ke instansi yang berwenang.

13 5. Permintaan Instansi yang berwenang kepada BPK Perwakilan Mekanisme penanganan permintaan instansi yang berwenang kepada BPK Perwakilan untuk melakukan pemeriksaan investigatif dilakukan sebagai berikut:

a. Instansi yang berwenang menyampaikan permintaan bantuan kepada

Sumber informasi awal dari permintaan Instansi yang berwenang ke BPK Perwakilan

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab III

Kepala Perwakilan BPK.

b. Kemudian Kalan menyampaikan permintaan tersebut kepada Tortama dan meneruskannya kepada TPPI.

c. Langkah selanjutnya sesuai dengan butir B. 4.c sampai dengan B.4.i. 14 6. Permintaan Pihak Ketiga kepada Ketua BPK

Adalah informasi dari sumber ekstern BPK yaitu permintaan dari DPR, DPD, APIP, dan masyarakat berkaitan dengan permintaan pemeriksaan investigatif kepada Ketua BPK.

Tindak lanjut atas permintaan langsung dari pihak ketiga kepada Ketua BPK dilakukan dengan mekanisme sebagai berikut:

Sumber Informasi awal dari Pihak ke III ke Ketua

a. Berdasarkan permintaan dari DPR/DPD, APIP, dan masyarakat mengenai adanya TPKKN kepada Ketua BPK, Ketua kemudian menyampaikan perintah telaah kepada Tortama yang selanjutnya meneruskan kepada TPPI mengenai informasi adanya TPKKN tersebut.

b. TPPI melakukan telaahan dengan menilai apakah permintaan tersebut berkaitan dengan entitas yang merupakan lingkup pemeriksaan BPK sesuai dengan ketentuan yang berlaku.

c. Langkah selanjutnya sesuai dengan butir B. 4.e sampai dengan B.4.i. 15 7. Permintaan Pihak Ketiga kepada BPK Perwakilan

Permintaan pihak ketiga kepada BPK Perwakilan dapat berasal dari DPRD, APIP, dan masyarakat berkaitan dengan permintaan pemeriksaan investigatif kepada BPK Perwakilan.

Tindak lanjut atas permintaan langsung dari pihak ke III kepada BPK Perwakilan dilakukan dengan mekanisme sebagai berikut:

Sumber informasi awal dari permintaan Pihak ke III ke Perwakilan

a. Berdasarkan permintaan dari DPRD, APIP, dan masyarakat mengenai adanya TPKKN kepada Kalan, selanjutnya Kalan menyampaikan informasi tersebut kepada Tortama.

b. Tortama kemudian menyampaikannya kepada TPPI mengenai informasi adanya TPKKN tersebut.

c. TPPI selanjutnya melakukan langkah–langkah sesuai dengan butir

B. 6.b. sampai dengan B. 6.c.

16 8. Jalur Komunikasi Pengaduan Masyarakat

BPK menyediakan jalur komunikasi untuk penyampaian pengaduan yaitu:

Jalur Komunikasi pengaduan

a. Badan Pemeriksa Keuangan – RI up. Sekretaris Pimpinan BPK-RI, Jl. Jend. Gatot Subroto No 31 Jakarta Pusat 10210 ;

b. Badan Pemeriksa Keuangan – RI Kantor Perwakilan Propinsi... up. Kasubag Humas, Jl...(alamat disesuaikan dengan lokasi kantor Perwakilan);

c. Alamat email [email protected] untuk penyampaian laporan melalui email.

C. Penanganan Informasi Awal

17 Dua hal yang perlu diperhatikan dalam penanganan informasi awal yaitu substansi informasi dan proses penanganan informasi awal.

18 1. Substansi Informasi

Penelaahan dilakukan terhadap substansi informasi mengenai: a. Kewenangan BPK, b. Nilai Kebenaran, c. Materi informasi dan d. Kelengkapan Informasi

Juknis Pemeriksaan Investigatif Atas Indikasi Tindak Pidana Korupsi yang Mengakibatkan Kerugian Negara/Daerah Bab III

Direktorat Litbang Badan Pemeriksa Keuangan 21

19 a. Kewenangan BPK

Dilakukan penelahaan terhadap substansi informasi apakah TPKKN terjadi pada entitas yang merupakan lingkup pemeriksaan BPK sesuai dengan ketentuan yang berlaku.

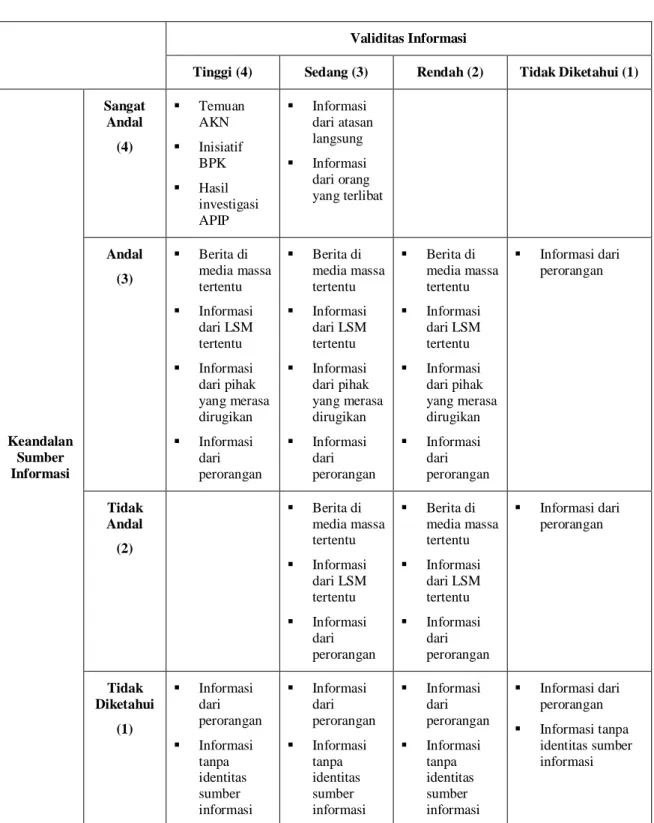

20 b. Nilai Kebenaran

Menggambarkan apakah informasi awal, berasal dari sumber informasi yang handal dan memiliki validitas informasi yang tinggi. Misalnya: Informasi awal yang diperoleh dari pengembangan temuan AKN adalah berasal dari sumber informasi yang “sangat diandalkan”, dan memiliki validitas informasi yang “tinggi”. Sedangkan informasi yang diperoleh dari seseorang tanpa identitas adalah berasal dari sumber yang “tidak diketahui” dan memiliki validitas informasi yang “rendah”.

Jika informasi berasal dari sumber informasi sangat diandalkan dan memiliki validitas yang tinggi maka nilainya adalah 8 (sangat diandalkan = 4; validitas tinggi = 4).

Tingkat kehandalan sumber informasi dan validitas informasi ini mempunyai nilai yang dituangkan dalam skala sebagaimana terlampir dalam Lampiran III.3.

21 c. Materi informasi

Materi informasi menggambarkan adanya TPKKN.

Jika materi informasi yang disajikan masih diragukan, maka terlebih dahulu dilakukan pengumpulan keterangan yang diperlukan untuk melengkapi data yang tersedia agar diperoleh alasan yang cukup untuk dilakukan pemeriksaan investigatif.

22 d. Kelengkapan Informasi

Informasi awal menyajikan minimum 3 unsur W, yaitu What (indikasi adanya TPKKN yang dilakukan), Where (dimana TPKKN dilakukan), dan When (kapan TPKKN dilakukan).

23 2. Proses Penanganan Informasi Awal

Proses penanganan dalam penelaahan informasi awal mencakup: a. mengadministrasikan informasi awal, b. memahami informasi awal, c. menganalisis informasi awal, d. mengevaluasi informasi awal, dan e. keputusan melaksanakan pemeriksaan investigatif.

Proses penanganan informasi awal

24 a. Mengadministrasikan Informasi Awal

Dalam mengadministrasikan informasi awal, BPK mempertimbangkan dua hal yaitu: 1) kerahasiaan sumber-sumber informasi awal dan 2) akuntabilitas penanganan sumber-sumber informasi awal.

Mengadministrasikan informasi

1) Kerahasiaan sumber-sumber informasi awal

a) BPK harus memperlakukan seluruh informasi awal termasuk pengaduan masyarakat yang diterima sebagai informasi rahasia dengan cara tidak akan mengungkapkan indentitas pemberi laporan kepada pihak lain kecuali apabila sebelumnya BPK telah mendapatkan kewenangan dari pemberi laporan atau diharuskan oleh ketentuan perundangan-undangan yang berlaku.

b) Seluruh laporan mengenai terjadinya penyimpangan yang diterima dari masyarakat harus diidentifikasi antara lain asal sumber informasi (AKN, DPR/D, Instansi yang berwenang, APIP), bulan dan tahun laporan diterima, dan lain-lain.

c) Seluruh informasi berbentuk nonelektronis dikonversi menjadi elektronis untuk memudahkan distribusi dan pengendalian.