PENGUNGKA

PENGUNGKAPAN DAN PAN DAN TRANSPARANSITRANSPARANSI

MAKALAH MAKALAH ANGGORO ENDRO W ANGGORO ENDRO W 1306484034 1306484034 ARYA WIDHASWARA ARYA WIDHASWARA 1306484091 1306484091 IRFAN HARRIDHI IRFAN HARRIDHI 1306484583 1306484583 M RINANDA BAGUS M RINANDA BAGUS 1306484886 1306484886 RIDA RISMAN RIDA RISMAN 1306485182 1306485182

PROGRAM EKSTENSI FAKULTAS EKONOMI PROGRAM EKSTENSI FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI PROGRAM STUDI AKUNTANSI

DEPOK DEPOK

NOVEMBER 2014 NOVEMBER 2014

Tidak ada pekerjaan orang lain yang saya/kami gunakan tanpa Tidak ada pekerjaan orang lain yang saya/kami gunakan tanpa menyebutkan sumbernya.

menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk makalah/tugas pada mata a

makalah/tugas pada mata ajaran lain kecuali saya/kami jaran lain kecuali saya/kami menyatakan denganmenyatakan dengan jelas bahwa s

jelas bahwa saya/kami menyaya/kami menyatakan dengaatakan dengan jelas mengn jelas menggunakannygunakannya.a.

Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapat Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuk tujuan mendeteksi adanya diperbanyak dan atau dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.”

plagiarisme.” Mata

Mata Ajaran Ajaran : : Tata Kelola Tata Kelola PerusahaPerusahaanan Judul

Judul Makalah/TuMakalah/Tugas gas : : PengungkaPengungkapan pan dan dan TransparansiTransparansi Tanggal

Tanggal : : 14 14 NovemNovember ber 20142014

Dosen :

Dosen : Viska Anggraita M.S.Ak.Viska Anggraita M.S.Ak.

Nama :

Nama : Anggoro Anggoro Endro Endro W W Nama Nama : : M M Rinanda Rinanda BagusBagus

NPM

NPM : : 1306484034 1306484034 NPM NPM :1306484886:1306484886 Tandatangan

Tandatangan : : Tandatangan Tandatangan ::

Nama :

Nama : Arya Arya Widhaswara Widhaswara Nama Nama : : Rida Rida RismanRisman

NPM

NPM : : 1306484091 1306484091 NPM NPM :1306485182:1306485182 Tandatangan

Tandatangan : : Tandatangan:Tandatangan:

Nama :

Nama : Irfan HarridhiIrfan Harridhi

NPM

NPM : : 13064845831306484583 Tandatangan :

DAF

DAFTAR TAR ISI ISI ... ii... ii

DAF DAFTAR TAR TABTABEL EL ... ... iiiiii BAB 1 PENDAHULUAN... 1

BAB 1 PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.1 Latar Belakang ... 1

1.2 1.2 TujTujuan uan ... ... 11 1.3 Sistematika Penulisan Makalah ... 2

1.3 Sistematika Penulisan Makalah ... 2

BAB 2 PEMBAHASAN ... 3

BAB 2 PEMBAHASAN ... 3

2.1 2.1 OECD Corporate Governance Principle 5OECD Corporate Governance Principle 5 ... ... 33 2.2 Peraturan dan Jurnal Terkait 2.2 Peraturan dan Jurnal Terkait Pengungkapan dan Transparansi ... 6Pengungkapan dan Transparansi ... 6

2.2.1 Peraturan BAPEPAM-LK ... 6

2.2.1 Peraturan BAPEPAM-LK ... 6

2.2.2 Undang 2.2.2 Undang-Undang Perseroan Terbatas -Undang Perseroan Terbatas No 40 Tahun 2007... 10No 40 Tahun 2007... 10

2.2.3 Peraturan Menteri BUMN Nomor PER-01/MBU/2011 ... 12

2.2.3 Peraturan Menteri BUMN Nomor PER-01/MBU/2011 ... 12

2.2.4 EBAR edisi 1,November 2005,Transparansi & Akuntabilitas 13 2.2.4 EBAR edisi 1,November 2005,Transparansi & Akuntabilitas 13 2.3 Perkembangan Pengungkapan dan Transparansi di Indonesia ... 2.3 Perkembangan Pengungkapan dan Transparansi di Indonesia ... .. 26.. 26

2.4 Perbandingan Laporan Tahunan PT Telkom dengan Peraturan 2.4 Perbandingan Laporan Tahunan PT Telkom dengan Peraturan BAPEPAM-LK dan Prinsip 5 OECD ... 28

BAPEPAM-LK dan Prinsip 5 OECD ... 28

2.5 Kasus PT Perusahaan Gas Negara (PT PGN) 2.5 Kasus PT Perusahaan Gas Negara (PT PGN) ... 33... 33

2.5.1 Kronologi dan Gambaran Kasus PT 2.5.1 Kronologi dan Gambaran Kasus PT PGN PGN ... 33.. 33

2.5.2 Putusan BAPEPA 2.5.2 Putusan BAPEPAM-LK Terkait M-LK Terkait Kasus PT PGN ...Kasus PT PGN ... 35.. 35

2.5.3 Keterkaitan Kasus PT PGN dengan 2.5.3 Keterkaitan Kasus PT PGN dengan Corporate GovernanceCorporate Governance .. 37 .. 37

BAB BAB 3 3 KESIKESIMPULAMPULAN N ... 40... 40

3.1 3.1 KesimKesimpulan pulan ... ... 4040 DAFTAR REFERENSI ... 41

Bapepam ... 28 Tabel 2.2 Perbandingan Laporan Tahunan PT Telkom dengan Prinsip 5

1.1 Latar Belakang

Dalam rangka perlindungan kepada pemegang saham, baik itu pemegang saham mayoritas maupun pemegang saham minoritas, perusahaan berkewajiban untuk melakukn keterbukaan atas infomrasi atau perkembangan yang material baik secara periodik maupun secara insindentil. Pasar modal yang aktif di beberapa negara menunjukkan bahwa keterbukaan menjadi alat yang efektif dalam rangka mempengaruhi perilaku perusahaan dan perlindungan investor. Keyakinan yang kuat di pasar modal dengan sendirinya akan menarik investor untuk menanamkan modalnya.

Asimetri informasi seolah menjadi akar permasalahan dari buruknya tata kelola perusahaan di berbagai belahan dunia. Menurut Agency Theory dari Jensen dan Meckling (1976), asimetri informasi timbul karena adanya hubungan keagenan antara principal dan agent . Hubungan keagenan merupakan hubungan dimana satu atau lebih individu yang disebut principal mempekerjakan individu/ organisasi lain yang disebut agent untuk melaksanakan sejumlah jasa tertentu dan mendelegasikan wewenang pengambilan keputusan kepada agent tersebut. Asimetri informasi timbul sebagai akibat dari tidak seimbangnya informasi yang diterima antara principal dan agent .

Berbagai upaya dilakukan untuk mengurangi asimetri informasi dan agency problem tersebut. Salah satunya adalah melalui pengungkapan (disclosure) dan transparansi informasi. Dengan adanya pengungkapan dan transparansi informasi, diharapkan gap informasi antara principal dan agent dapat direduksi. Berbagai standar dan peraturan juga telah dibangun dan dikembangkan guna memastikan terlaksananya pengungkapan dan transparansi informasi tersebut.

1.2 Tujuan

Tujuan dalam penulisan makalah ini adalah:

2. Untuk memahami bagaimana tingkat pengungkapan dan transparans di Indonesia dan juga peraturan-peraturan serta jurnal yang terkait dengan pengungkapan dan transparansi.

3. Untuk memahami perbandingan antara peraturan Bapepam-LK tentang laporan tahunan dengan prinsip 5 OECD

4. Untuk memahami perbandingan antara laporan tahunan PT Telekomunikasi Indonesia (2012) dengan peraturan Bapepam-LK tentang laporan tahunan dan prinsip 5 OECD.

5. Untuk menganalisis kasus PT Perusahaan Gas Negara dan keterkaitannya dengan prinsip 5 OECD.

1.3 Sistematika Penulisan Makalah

Dalam penulisan makalah ini, penulis membagi menjadi 3 bab, dengan tujuan untuk mempermudah pembaca dalam memahami isi dari makalah ini. Penulisan makalah ini terdiri atas rincian sebagai berikut:

BAB 1 PENDAHULUAN

Pada bab ini, penulis akan menjelaskan secara umum mengenai latar belakang penulisan makalah, tujuan dibuatnya makalah, serta gambaran

singkat isi semua bab melalui sistematika penulisan makalah.

BAB 2 PEMBAHASAN

Pada bab ini, penulis akan menjelaskan hal-hal yang terkait dengan latar belakang dan tujuan penulisan makalah

BAB 3 KESIMPULAN

Bab ini adalah bagian akhir dari penulisan makalah. Pada bab ini, penulis akan memberikan kesimpulan mengenai seluruh isi penulisan makalah.

2.1OECD Cor porate Gover nan ce Pri nci ple 5

Pada prinsip ke lima Organization of Economic Cooperation and Development (OECD) ini ditegaskan bahwa kerangka kerja corporate governance

harus memastikan bahwa keterbukaan informasti yang tepat waktu dan akurat dilakukan ats semua hal yang material berkaitan dengan perusahaan, termasuk di dalamnya keadaan keuangan, kinerja, kepemilikan, dan tata kelola perusahaan,

Pengungkapan (disclosure) didefinisikan sebagai cara untuk menyediakan informasi dalam laporan perusahaan. Informasi ini tidak hanya terbatas berupa informasi keuangan saja tetapi juga informasi-informasi lain yang dapat mempengaruhi kualitas pengambilan keputusan para pemangku kepentingan perusahaan, misalnya seperti informasi terkait kebijakan perusahaan. Mengutip dari OECD, pengungkapan (disclosure) dibedakan menjadi dua jenis, yaitu:

a. Mandatory Disclosure

Merupakan pengungkapan yang wajib dikemukakan oleh perusahaan, khususnya perusahaan publik kepada para pemangku kepentingan. Terdapat badan atau peraturan yang secara khusus mengatur terkait pengungkapan jenis ini.

b. Voluntary Disclosure

Merupakan pengungkapan yang dikemukakan oleh perusahaan di luar

mandatory disclosure. Pengungkapan voluntary bersifat suka rela dan merupakan bentuk kesadaran perusahaan untuk memberikan informasi

“lebih” yang dapat meningkatkan kualitas pengambilan keputusan para

pemangku kepentingan.

Persyaratan mengenai pengungkapan keterbukaan yang diminta oleh regulator diharapkan tidak akan menimbulkan cost yang membebani perusahaan atau membahayakan kepentingan perusahaan terkait dengan posisi dalam persaingan. Untuk menentukan batasan minimum informasi yang harus diungkapkan, konsep materialitas perlu diterapkan. Informasi material dapat

didefinisikan sebagai informasi yang apabila tidak disajikannya informasi tersebut akan dapat mempengaruhi keputusan ekonomis bagi pengguna informasi. Dalam rangka memelihara hubungan dengan investor dan pelaku pasar, perusahaan harus menjunjung tinggi prinsip perlakukan yang sama atas informasi yang diperoleh setiap pemegang saham.

Prinsip ke-5 yaitu keterbukaan dan transparansi pada OECD ini terbagi atas 6 sub prinsip yaitu:

A. Keterbukaan harus meliputi, namun tidak terbatas pada informasi material atas:

1. Keuangan dan hasil operasi perusahaan

Laporan keuangan audited yang menunjukkan kinerja keuangan dan kondisi keuangan dari suatu perusahaan adalah sumber informasi utama mengenai perusahaan tersebut. Kegagalan tata kelola dalam suatu perusahaan sering dikaitkan dengan kegagalan dalam

mengungkapkan “gambaran secara keseluruhan”, khususnya ketika

timbul unsur-unsur off-balance sheet sebagai akibat diberikannya jaminan kepada pihak-pihak yang mempunyai hubungan istimewa. 2. Tujuan perusahaan

Sebagai informasi tambahan atas tujuan utamanya, perusahaan didorong pula untuk mengungkapkan kebijakan yang berhubungan dengan etika bisnis, lingkungan hidup, dan komitmen kebijakan publik lainnya.

3. Kepemilikan saham mayoritas dan hak suara

Salah satu hak mendasar dari investor adalah hak untuk memperoleh informasi mengenai struktur kepemilikan saham dalam perusahaan, dan sejauh mana pemenuhan terhadap hak-hak mereka jika dihadapkan dengan hak dari pemegang saham lainnya. Informasi tersebut juga memuat secara transparan mengenai tujuan, sifat, dan struktur dari perusahaan-perusahaan yang tergabung dalam satu grup.

4. Kebijakan rumenerasi untuk dewan komisaris dan direksi, dan informasi tentang anggota dewan komisaris, termasuk kualifikasi, proses seleksi, perangkapan jabatan dan independensinya

5. Transaksi dengan pihak terkait (afiliasi)

Penting bagi pasar untuk mengetahui apakah perusahaan telah dijalankan sesuai dengan kepentingan seluruh investor. Dengan alasan tersebut, perusahaan dituntut untuk mengungkapkan secara penuh mengenai transaksi yang dilakukan dengan pihak afiliasi.

6. Faktor-faktor risiko yang dapat diperkirakan

Pengguna informasi keuangan dan pelaku pasar membutuhkan informasi tentang risiko-risiko material yang dapat diperkirakan, yang mencakup risiko terkait dengan industri, risiko ketergantungan terhadap bahan baku, risiko keuangan dan pasar serta risiko yang berhubungan dengan tanggung jawab terhadap lingkungan.

7. Hal-hal penting berkaitan dengan karyawan dan para pemangku kepentingan(stakeholder) lainnya.

Perusahaan didorong untuk memberikan informasi tentang hal-hal penting yang berkaitan dengan karyawan dan para pemangku kepentingan lainnya, yang mungkin mempengarhui secara material terhadap kinerja perusahaan.

8. Struktur dan kebijakan tata kelola khususnya berakitan dengan isi dari pedoman atau kebijakan tata kelola perusahaan dan penerapannya. B. Informasi harus disajikan dan diungkapkan sesuai dengan standar

akuntansi yang berkualitas tinggi dan keterbukaan keuangan dan non-keuangan

Penerapan standar berkualitas tinggi diharapkan dapat meningkatkan secara signifikan kemampuan investor untuk memonitor perusahaan dan memperbaiki pandangan tentang kinerja perusahaan, dengan tersedianya pelaporan yang semakin tinggi tingkat reliabilitasnya dan tingkat

komparabilitasnya.

C. Audit tahunan harus dilakukan oleh auditor yang independen, kompeten, dan memenuhi kualifikasi dalam rangka menyediakan jaminan atau kepastian eksternal dan objektif kepada pengurus dan pemegang saham bahwa laporan keuangan perusahaan menyajikan secara wajar dalam

Untuk membuktikan bahwa laporan keuangan menyajikan posisi keuangan secara fair dari suatu perusahaan, maka laporan keuangan yang diaudit harus dilengkapi dengan pendapat dari auditor tentang bagaimana laporan keuangan disusun dan disajikan oleh perusahaan.

D. Auditor eksternal harus bertanggung jawab kepada pemegang saham dan melaksanakan tugasnya terhadap perusahaan secara profesional selama melakukan audit.

Praktik bahwa eksternal auditor direkomendasikan oleh Komite Audit atau badan sejenis lainnya dan ditunjuk baik oleh badan tersebut atau oleh Rapat Umum Pemegang Saham (RUPS) secara langsung dapat dianggap sebagai praktik yang baik karena hal ini memperjelas bahwa auditor eksternal harus bertanggung jawab kepada pemegang saham.

E. Media penyebaran informasi harus memberikan akses informasi yang relevan bagi pengguna secara sama, tepat waktu, dan biaya yang efisien. Media penyebaran informasi merupakan hal penting sebagaimana isi informasi itu sendiri. Internet dan teknologi informasi lainnya juga memberikan peluang untuk penyebaran informasi yang lebih baik.

F. Kerangka tata kelola harus mengarah dan mendorong terjadinya ketentuan mengenai analisa atau saran dari analis, pedagang perantara efek, pemeringkat, dan pihak lainnya yang relevan dengan keputusan investor, tidak mengandung benturan kepentingan yang material yang mungkin mempengaruhi integritas analisa atau saran yang diberikan.

2.2 Peraturan dan Jurnal Terkait Pengungkapan dan Transaksi 2.2.1 Peraturan BAPEPAM - LK

Bapepam-LK menerbitkan peraturan nomor X.K.6 lampiran Keputusan Ketua Bapepam dan LK Nomor: Kep-431/BL/2012 tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik. Peraturan ini mencabut Keputusan Ketua Bapepam dan LK Nomor: KEP-134/BL/2006 tanggal 7 Desember 2006 tentang Kewajiban Penyampaian Laporan Tahunan Bagi Emiten dan Perusahaan Publik dan Keputusan Ketua Bapepam dan LK Nomor: KEP-40/BL/2007 tanggal 30 Maret 2007 tentang Jangka Waktu Penyampaian Laporan

Keuangan Berkala dan Laporan Tahunan Bagi Emiten atau Perusahaan Publik yang Efeknya Tercatat di Bursa Efek di Indonesia dan di Bursa Efek di Negara Lain.

Penyempurnaan peraturan tersebut dimaksudkan untuk meningkatkan kualitas keterbukaan informasi dalam laporan tahunan Emiten dan Perusahaan Publik sebagai sumber informasi penting bagi pemegang saham dan masyarakat dalam membuat keputusan investasi. Dalam peraturan tersebut antara lain diatur mengenai kewajiban penyampaian bentuk dan isi laporan tahunan. Beberapa poin penting perubahan peraturan ini antara lain:

1) Kewajiban Penyampaian Laporan Tahunan

Emiten atau Perusahaan Publik (EPP) wajib menyampaikan hardcopy

laporan tahunan sebanyak dua rangkap (satu diantaranya asli) juga dalam bentuk softcopy paling lambat 4 (empat) bulan setelah tahun buku berakhir. Laporan tahunan wajib dimuat di website EPP dan dapat diakses setiap saat. Bagi EPP yang dual listing (terdaftar juga di bursa Negara lain) dapat mengikuti ketentuan otoritas di Negara lain tersebut, disampaikan pada tanggal yang sama, dan memuat informasi yang sama.

Emiten atau Perusahaan Publik (EPP) yang dikecualikan dari kewajiban menyampaikan laporan tahunan adalah sebagai berikut: a) Dalam hal Emiten yang hanya menerbitkan Efek Bersifat Utang

dan/atau Sukuk telah menyelesaikan seluruh kewajiban yang terkait dengan Efek Bersifat Utang dan/atau Sukuk yang diterbitkan sampai dengan batas waktu penyampaian laporan tahunan.

b) Dalam hal EPP menyampaikan laporan tahunan kepada Bapepam dan LK dalam periode penyampaian laporan keuangan tahunan, maka EPP dikecualikan dari kewajiban menyampaikan laporan keuangan tahunan kepada Bapepam dan LK, sepanjang laporan tahunan dalam bentuk asli sebagaimana dimaksud dalam huruf c memuat laporan keuangan tahunan dalam bentuk asli.

2) Umum dan Ikhtisar Data Keuangan Penting

Laporan tahunan memuat tambahan informasi CSR secara rinci dalam sub judul sendiri. Penyajian ikhtisar data keuangan penting dalam bentuk perbandingan selama tiga tahun (sebelumnya 5 tahun). Jika EPP pernah mengalami suspensi saham, maka EPP wajib menjelaskannya dan tindakan perusahaan dalam menyelesaikannya.

3) Laporan Dewan Komisaris dan Dewan Direksi

Dalam laporan Dewan Komisaris, Dewan Komisaris memberikan penilaian terhadap kinerja Direksi, Dewan Komisaris juga memberika n pandangan atas prospek usaha yang disusun Direksi. Sementara dalam laporan Dewan Direksi, Direksi wajib memaparkan kinerja perusahaan, gambaran tentang prospek usaha, penerapan tata kelola perusahaan dan perubahan komposisi anggota Direksi dan alasan perubahannya (jika ada).

4) Profil Perusahaan.

Pengungkapan pemegang saham utama dan pengendali perusahaan sampai kepada pemilik individu dalam bentuk skema dan diagram. Artinya jika pemilik mayoritas adalah berbentuk entitas, maka entitas tersebut terus ditelusuri ke atasnya sampai menemukan nama pemilik secara individu. EPP juga wajib mengungkapkan informasi mengenai jasa yang diberikan, fee, dan periode penugasan yang telah dilakukan oleh profesi penunjang pasar modal yang memberikan jasa berkala terhadap EPP tersebut.

5) Analisis dan Pembahasan Manajemen

EPP wajib mengungkapkan secara komprehensif mengenai analisis kinerja keuangan berikut penyebab dan dampaknya. Rincian informasi material seperti investasi, ekspansi, divestasi, penggabungan/peleburan usaha, akusisi, restrukturisasi utang/modal, transaksi afiliasi, dan transaksi yang mengandung benturan kepentingan.

6) Tata Kelola Perusahaan

EPP diwajibkan mengungkapkan prosedur dasar penetapan dan besarnya remunerasi anggota Dewan Komisaris/Direksi, khusus untuk

Direksi diungkapkan hubungan antara remunerasi dengan kinerja perusahaan. EPP juga harus menjelaskan kebijakan perusahaan dan pelaksanaan rapat Dewan Komisrasi/Direksi/Komite Audit dan frekuensi serta tingkat kehadirannya. EPP juga harus mengungkapkan independensi Komite Auditnya.

EPP juga harus mencantumkan mengenai unit audit internalnya, sistem pengendalian internal dan manajemen resiko, pengungkapan penghargaan dan sanksi yang dikenakan kepada Perusahaan/Dewan Komisaris/Direksi, pengungkapan kode etik dan budaya perusahaan, dan pengungkapanwhistleblowing system.

7) Corporate Social Responsibi li ty

Bahasan terkait kebijakan, jenis program, dan biaya yang dikeluarkan antara lain terkait aspek: lingkungan hidup; praktik ketenagakerjaan, kesehatan, dan keselamatan kerja; pengembangan sosial dan kemasyarakatan; dan tanggung jawab produk. CSR dapat disampaikan dalam laporan tahunan atau laporan tersendiri.

8) Laporan Keuangan Audited

Laporan keuangan tahunan yang dimuat dalam laporan tahunan disusun sesuai dengan standar akuntansi keuangan yang telah diaudit oleh akuntan dan memuat pernyataan pertanggungjawaban atas laporan keuangan sebagaimana diatur dalam peraturan VIII.G.11 tentang tanggung jawab Direksi atas laporan keuangan atau X.E.1 tentang kewajiban penyampaian laporan berkala oleh perusahaan efek.

9) Tanda Tangan Dewan Komisaris dan Direksi

Laporan tahunan ditandatangani oleh seluruh anggota Dewan Komisaris dan Direksi yang sedang menjabat. Hal ini sebagai bukti pertanggungjawaban anggota Dewan Komisaris dan Direksi atas

kebenaran isi laporan tahunan.

10) Pemberlakuan Peraturan.

Peraturan ini berlaku untuk penyusunan laporan tahunan untuk tahun buku yang berakhir pada atau setelah tanggal 31 Desember 2012.

2.2.2 Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007

Berdasarkan UU Perseroan Terbatas No 40 Tahun 2007, penerapan unsur transparansi dalam suatu perseroan dalam untuk mewujudkan prinsip

corporate governance dilakukan dengan pendekatan sebagai berikut: 1) Pendekatan Minimal (Pendekatan Pasif)

Yaitu suatu perusahaan hanya melakukan transparansi sejauh yang diwajibkan oleh Undang-Undang saja. Seperti mengumumkannya dalam dalam Berita Negara, Tambahan Berita Negara atau surat kabar. Contoh pasal yang memuat pendekatan ini, yaitu Pasal 44 ayat 2:

“Direksi wajib memberitahukan keputusan sebagaimana dimaksud

pada ayat 1 (yaitu tentang pengurangan modal) kepada semua kreditor dengan mengumumkan dalam 1 (satu) atau lebih surat kabar dalam jangka waktu paling lambat 7 (tujuh) hari terhitung sejak tanggal

keputusan RUPS.”

2) Pendekatan aktif

Yaitu perusahaan tersebut secara aktif melakukan keterbukaan dengan menerapkan prinsip manajemen secara terbuka dengan memberikan secara akurat, tepat waktu dan tepat sasaran terhadap sebanyak mungkin akses kepada pihak pemegang saham maupun stakeholders

lainnya.

Pasal yang memuat pendekatan ini, yaitu: Pasal 50 ayat 2

“Selain daftar pemegang saham sebagaimana dimaksud pada ayat 1,

Direksi perseroan wajib mengadakan dan menyimpan daftar khusus yang memuat keterangan mengenai saham anggota direksi dan dewan komisaris beserta keluarganya dalam perseroan dan/atau pada

perseroan lain serta tanggal saham itu diperoleh.”

Pasal 101 ayat 1

“Anggota direksi wajib melaporkan kepada perseroan mengenai saham yang dimiliki anggota direksi yang bersangkutan dan/atau keluarganya dalam perseroan dan perseroan lain untuk selanjutnya dicatat dalam

Pasal 116 poin b

“Dewan komisaris wajib melaporkan kepada perseroan mengenai

kepemilikan sahamnya dan/atau keluarganya pada perseroan tersebut

dan perseroan lain.”

Tenggang waktu penyampaian laporan tahunan kepada RUPS adalah paling lambat 6 (enam) bulan setelah tahun buku perseroan berakhir, sebagaimana di atur dalam Pasal 66 ayat (1) Undang-Undang Perseroan Terbatas. Berdasarkan Pasal 66 ayat (2) UU PT, laporan tahunan harus memuat:

1) Laporan keuangan, paling sedikit memuat neraca akhir tahun buku yang lampau dalam perbandingan dengan tahun buku sebelumnya, laporan laba rugi dari tahun buku yang bersangkutan, laporan arus kas, laporan perubahan ekuisitas dan catatan atas laporan keuangan tersebut;

Sesuai dengan ketentuan Pasal 68 ayat 1 UUPT, direksi wajib menyerahkan laporan keuangan Perseroan kepada akuntan publik untuk diaudit apabila: kegiatan usaha Perseroan adalah menghimpun dan/atau mengelola dana masyarakat, seperti bank, asuransi, reksa dana; Perseroan menerbitkan surat pengakuan utang kepada masyarakat; Perseroan merupakan Perseroan Terbuka; Perseroan merupakan persero; Perseroan mempunyai aset dan/atau jumlah peredaran usaha dengan jumlah nilai paling sedikit Rp 50.000.000.000,00 (lima puluh miliar rupiah); diwajibkan oleh peraturan perundang-undangan.

Apabila kewajiban tersebut tidak dapat dipenuhi, laporan keuangan tidak akan disahkan oleh RUPS. Laporan atas hasil audit akuntan publik, disampaikan secara t ertulis kepada RUPS melalui Direksi. 2) Laporan mengenai kegiatan perseroan;

3) Laporan pelaksanaan tanggung jawab sosial dan lingkungan;

4) Rincian masalah yang timbul selama tahun buku yang mempengaruhi kegiatan usaha perseroan;

5) Laporan mengenai tugas pegawasan yang telah dilaksanakan dewan komisaris selama tahun buku yang baru lampau.

6) Nama anggota direksi dan anggota dewan komisaris.

Gaji dan tinjauan bagi anggota direksi dan gaji atau honorarium dan tunjangan anggota dewan komisaris perseroan untuk tahun yang baru lampau.

Laporan tahunan perseroan ditandatangani oleh semua anggota Direksi dan anggota Dewan Komisaris yang menjabat pada tahun buku yang bersangkutan dan disediakan di kantor Perseroan sejak tanggal panggilan RUPS untuk dapat diperiksa oleh pemegang saham (pasal 67 UUPT). Penandatanganan laporan tahunan merupakan bentuk pertanggungjawaban anggota Direksi dan anggota Dewan Komisaris

dalam melaksanakan tugasnya.

Dalam hal terdapat anggota Direksi atau anggota Dewan Komisaris yang tidak menandatangani laporan tahunan, maka yang bersangkutan harus menyebutkan alasannya secara tertulis, atau alasan tersebut dinyatakan oleh Direksi dalam surat tersendiri yang dilekatkan dalam laporan tahunan. Namun, apabila terdapat anggota Direksi atau anggota Dewan Komisaris yang tidak menandatangani laporan tahunan dan tidak memberi alasan secara tertulis, yang bersangkutan dianggap telah menyetujui isi laporan tahunan.

RUPS melakukan persetujuan laporan tahunan, pengesahan laporan keuangan, dan laporan tugas pengawasan Dewan Komisaris dilakukan oleh RUPS sebagaimana sesuai dalam Pasal 69 UUPT . Berkaitan dengan ketentuan tersebut, anggota direksi dan anggota dewan komisaris bertanggung jawab secara tanggung renteng apabila laporan keuangan yang disediakan tidak benar atau menyesatkan.

2.2.3 Peraturan Menteri BUMN Nomor PER-01/MBU/2011

Peraturan ini berisi tentang penerapan tata kelola perusahaan yang baik pada BUMN. Definisi transparansi menurut peraturan ini tertuang pada pasal 3 ayat 1, di mana transparansi adalah keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

Pada Pasal 22 ayat 1 huruf (b) disebutkan untuk memenuhi syarat akuntabilitas, keterbukaan, dan tertib administrasi, Direksi wajib membuat Laporan Tahunan dan Dokumen Keuangan Perusahaan.

Pada Pasal 31, Laporan Keuangan Tahunan BUMN diaudit oleh auditor eksternal yang ditunjuk oleh RUPS/Menteri dari calon-calon yang diajukan oleh Dewan Komisaris/Dewan Pengawas. Dewan Komisaris/Dewan Pengawas wajib menyampaikan kepada RUPS/Menteri mengenai alasan pencalonan tersebut dan besarnya honorarium/imbal jasa yang diusulkan untuk auditor eksternal tersebut .

Dalam Pasal 34 tentang keterbukaan informasi, BUMN wajib mengungkapkan informasi penting dalam Laporan Tahunan dan Laporan Keuangan BUMN sesuai dengan peraturan perundang-undangan secara tepat waktu, akurat, jelas dan obyektif.

2.2.4 EBAR edisi I, November 2005, Transparansi dan Akuntabilitas

EBAR, singkatan dari Economic Business Accounting Review, merupakan sebuah jurnal yang diterbitkan secara berkala oleh FEUI mengenai informasi dan pengetahuan dalam bidang ekonomi, bisnis, dan akuntansi serta pengetahuan terkait. Pendekatan penulisannya adalah diseminasi ilmu dengan gaya yang mudah dipahami tapi ilmiah. Di dalam jurnal edisi pertama ini, pihak FEUI berusaha memberikan pengetahuan mengenai pentingnya transparansi dan

akuntabilitasdalam kegiatan usaha dan birokrasi pemerintahan.

Beberapa pokok bahasan dari para pakar di bidangnya yang diulas di dalam jurnal ini, diantaranya:

1) Kejujuran Profesi, oleh Faisal Basri.

Moralitas nyata-nyata punya tempat dalam ekonomi. Bukankah Adam Smith mengatakan bahwa economics is moral science? Mekanisme pasar dengan proses pertukaran yang melibatkan miliaran manusia tanpa henti, hanya mungkin terjadi dan menghasilkan keadilan jika dilakukan dengan keterbukaan (transparansi) dan

akuntabel yang dilandasi oleh seperangkat aturan tertulis maupun tak tertulis.

Dalam prakteknya secara luas, mekanisme pasar ini terjadi pada masyarakat global yang berinteraksi satu sama lain tanpa mengenal batas-batas negara dan perbedaan warga negara, suku, ras, dan agama. Interaksi ini terjadi lewat transaksi yang dilandasi oleh semangat persaingan. Sudah barang tentu mekanisme seperti ini tak selamanya membawa maslahat bagi seluruh warga dunia. Pemusatan akumulasi modal dan jurang ketimpangan di dalam suatu negara maupun antar negara dapat menjadi semakin lebar. Pasar pun akhirnya berubah menjadi lebih banyak membawa petaka dan bersifat eksploitatif.

Namun bukan karena sisi gelapnya itu kita lantas menafikan pasar, karena pasar tak mungkin tergantikan oleh mekanisme lain sebagai kendaraan menuju kemakmuran dan kesejahteraan. Kita memang wajib terus mencari formulasi untuk mewujudkan pasar yang bermartabat, yang mengusung sense of justice dan sense of equity.

Profesi penilai, auditor, akuntan, analis keuangan, ekonom, dan lainnya menjadi penopang kapitalisme global. Jika kalangan profesional ini tidak dapat berfungsi dengan baik, maka mereka turut memacu dunia usaha dan perekonomian semakin buruk. Mereka sekedar menjadi mesin tanpa jiwa dari para pemilik modal. Banyak pihak yang akan puas hanya dengan sekedar menjadi remah-remah

dari sistem kapitalisme yang menghisap dan menipu, padahal mereka seharusnya dapat menjadi pengimbang di dalam mekanisme tersebut. Disini kejujuran adalah kuncinya. Kejujuran yang harusnya melekat di semua pihak, dengan transparansi dan akuntabilitas yang menjadi syaratnya.

John M. Huntsman (2005) dalam bukunya Winners never Cheat

mengajarkan pada kita bahwa yang benar dan yang salah jelas sekali perbedaannya dan oleh karena itu kita harus selalu memeriksamoral

menekankan untuk senantiasa mematuhi aturan dan bersaing mati-matian tetapi dengan sehat dan tanpa menelikung. Pengalamannya sebagai pengusaha sukses membuktikan bahwa kejujuran menduduki tempat terhormat dalam berusaha, dan lebih dari itu, merupakan kunci untuk meraih sukses yang bermartabat.

Maka sudah sepantasnya seluruh profesi, mulai dari akuntan, penilai, ekonom, pengacara, dokter, dan lain sebagainya, termasuk pula kalangan birokrat, pengusaha, dan masyarakat umum selalu mengedepankan kejujuran sehingga proses kehidupan dapat berjalan lebih baik.

2) Audit Investigatif: Metode Efektif dalam Pengungkapan Kecurangan, oleh Khairiansyah Salman.

Audit Investigatif adalah audit yang berhubungan dengan kecurangan

(fraud). Saat ini, kebutuhan akan Audit Investigatif tidak hanya berkaitan dengan pemborosan dan penyelewengan yang merugikan institusi pemerintahan, atau perusahaan milik negara saja, tetapi juga berkaitan dengan peraturan-peraturan yang secara umum mengikat semua pihak yang ada dalam sebuah negara. Keahlian atas Audit yang berkaitan dengan tindakan kecurangan sangat diperlukan di sektor dunia usaha guna mencegah, mendeteksi dan mengungkapkan semakin maraknya tindak kecurangan seperti penggelapan, salah saji laporan keuangan, pembakaran dengan sengaja properti untuk mendapatkan keuntungan (insurance fraud ), pembangkrutan usaha dengan sengaja. kecurangan dalam investasi, kecurangan perbankan, komisi yang terselubung, mark-up proyek, penyuapan dalam bisinis, kecurangan dengan menggunakan teknologi Informasi, dan lain sebagainya.

Terdapat beberapa aksioma yang berhubungan dengan audit investigatif ini, antara lain:

a) Kecurangan itu tersembunyi(Fraud is Hidden)

Kecurangan memiliki metode untuk menyembunyikan seluruh aspek yang mungkin dapat mengarahkan pihak lain menemukan terjadinya kecurangan tersebut. Upaya-upaya yang dilakukan oleh

pelaku kecurangan untuk menutupi kecurangannya juga sangat beragam, dan terkadang sangat canggih sehingga hampir semua orang (bahkan Auditor Investigatif sekalipun) juga dapat terkecoh. b) Melakukan pembuktian dua sisi(Reverse Proof).

Auditor harus mempertimbangkan apakah ada bukti-bukti yang membuktikan bahwa dia tidak melakukan kecurangan. Demikian juga sebaliknya. jika hendak membuktikan bahwa seseorang tidak melakukan tindak kecurangan, maka dia harus mempertimbangkan bukti-bukti bahwa yang bersangkutan melakukan tidak melakukan

tindak kecurangan.

c) Keberadaan suatu Kecurangan(Existence of Fraud).

Adanya suatu tindak kecurangan atau korupsi baru dapat dipastikan jika telah diputuskan oleh hakim melalui proses pengadilan. Dengan demikian, dalam melaksanakan Audit Investigatif, seorang auditor dalam laporannya tidak boleh memberikan opini mengenai kesalahan atau tanggung jawab salah satu pihak jawab atas terjadinya suatu tindak kecurangan atau korupsi. Auditor hanya mengungkapkan fakta dan proses kejadian, beserta pihak-pihak yang terkait dengan terjadinya kejadian tersebut berdasarkan bukti- bukti yang telah dikumpulkannya.

Association of Certified Fraud Examiners menjelaskan beberapa metodologi yang dapat dilakukan dalam melaksanakan audit investigatif. Metodologi ini menjadi rujukan internasional di dalam melaksanakan Fraud Examination. Disini lebih menekankan kepada kapan dan bagaimana melaksanakan suatu Pemeriksaan Investigatif atas kasus yang memiliki indikasi tindak kecurangan dan berimplikasi kepada aspek hukum, serta bagaimana tindak lanjutnya.

Pemeriksaan Investigatif yang dilakukan untuk mengungkapkan adanya tindak kecurangan terdiri atas banyak langkah. Karena pelaksanaan pemeriksaan investigatif atas kecurangan berhubungan dengan hak-hak individual pihak-pihak lainnya, maka pemeriksaan

investigatif harus dilakukan setelah diperoleh alasan yang sangat memadai dan kuat, yang diistilahkan sebagai predikasi.

Predikasi adalah suatu keseluruhan kondisi yang mengarahkan atau menunjukkan adanya keyakinan kuat yang didasari oleh professionalisme dan sikap kehati-hatian dari auditor yang telah dibekali dengan pelatihan dan pemahaman tentang kecurangan, bahwa kecurangan telah terjadi, sedang terjadi, atau akan terjadi. Tanpa predikasi, Pemeriksaan Investigatif tidak boleh dilakukan.

Hal ini menyebabkan adanya ketidakpuasan dari berbagai kalangan yang menyangka bahwa jika suatu institusi audit menemukan satu indikasi penyimpangan dalam pelaksanaan financial audit -nya, maka institusi tersebut dapat melakukan Pemeriksaan Investigatif.

Pemeriksaan Investigatif belum tentu dapat langsung dilaksanakan karena indikasi yang ditemukan umumnya masih sangat prematur sehingga memerlukan sedikit pendalaman agar diperoleh bukti yang cukup kuat untuk selanjutnya dapat dilakukan Pemeriksaan Investigatif.

Garis besar proses Pemeriksaan Investigatif secara umum adalah sebagai berikut:

a) Penelaahan Informasi Awal

Pada proses ini pemeriksa melakukan: pengumpulan informasi tambahan, penyusunan fakta dan proses kejadian, penetapan dan penghitungan tentatif kerugian keuangan, penetapan tentatif penyimpangan, dan penyusunan hipotesa awal.

b) Perencanaan Pemeriksaan Investigatif

Pada tahapan ini, dilakukan pengujian hipotesa awal, identifikasi bukti-bukti, menentukan tempat/sumber bukti, analisa hubungan bukti dengan pihak terkait, dan penyusunan program pemeriksaan

investigatif. c) Pelaksanaan

Pada tahapan pelaksanaan dilakukan pengumpulan bukti-bukti, pengujian fisik, konfirmasi, observasi, analisa dan pengujian

dokumen, interview, penyempurnaan hipotesa, dan review kertas kerja.

d) Pelaporan

Fase terakhir, dengan isi laporan hasil Pemeriksaan Investigatif kurang tebih memuat: unsur-unsur melawan hukum, fakta dan proses kejadian, dampak kerugian keuangan akibat penyimpangan/tindakan melawan hukum, sebab-sebab terjadinya tindakan melawan hukum, pihak-pihak yang terkait dalam penyimpangan/ tindakan melawan hukum yang terjadi, dan bentuk kerja sama pihak-pihak yang terkait dalam penyimpangan/tindakan melawan hukum.

e) Tindak Lanjut

Pada tahapan tindak lanjut ini, proses sudah diserahkan dari tim audit kepada pimpinan organisasi dan secara formal selanjutnya diserahkan kepada penegak hukum. Penyampaian laporan hasil Audit Investigatif kepada pengguna laporan diharapkan sudah memasuki pada tahap penyidikan. Berkaitan dengan kesaksian dalam proses lanjutan dalam peradilan, tim Audit Investigatif dapat ditunjuk oleh organisasi untuk memberikan keterangan ahli jika diperlukan.

Khusus untuk hal-hal yang berkaitan dengan adanya unsur pidana maka sebagaimana di atur dalam Undang-undang Nomor 5 tahun 1973 tentang Badan Pemeriksa Keuangan pasal 3 menyebutkan: "Apabila suatu pemeriksaan mengungkapkan hal-hal yang menimbulkan sangkaan tindak pidana atau perbuatan yang merugikan keuangan Negara, maka Badan Pemeriksa Keuangan memberitahukan persoalan tersebut kepada Pemerintah." Dalam penjelasannya yang dimaksud dengan pemerintah adalah Kepolisian

dan Kejaksaan Agung.

Selain itu dalam Undang-Undang Nomor: 15 Tahun 2004 pasal 14 ayat (1) disebutkan: "Apabila dalam pemeriksaan ditemukan unsur pidana, BPK segera melaporkan hal tersebut kepada instansi yang

berwenang sesuai dengan ketentuan peraturan perundang -undangan."

Secara profesional, jika seorang Auditor menemukan adanya indikasi pelangaran hukum, maka auditor tersebut diharuskan melaporkan kepada penyidik atau penegak hukum. Mengacu kepada Srandar Audit Pemerintahan butir 6.24 yang menyatakan bahwa dalam keadaan

tertentu, peraturan perundang-undangan atau kebijakan, dapat mengharuskan auditor untuk dengan segera melaporkan indikasi berbagai jenis ketidakberesan atau unsur perbuatan melanggar/melawan hukum tertentu kepada penegak hukum atau kepada pihak penyidik yang berwenang.

Audit Investigatif yang dilaksanakan di sektor swasta seringkali tidak menjadi perhatian umum karena disamping biasanya tidak berskala besar, juga pihak perusahaan atau entitas yang menjadi korban enggan

untuk mengekspose. Sebaliknya, Audit Investigatif yang melibatkan entitas publik dan berkaitan dengan dana publik (keuangan negara) dari sisi nominal biasanya cukup besar dan bagi entitas tersebut menjadi sebuah tuntutan transparansi ditambah lagi sekarang ini dengan iklim reformasi dengan pemberantasan korupsi sebagai lokomotifnya, menjadikan perhatian publik terhadap hal ini menjadi sangat besar.

3) Bukti Audit dari Perspektif Hukum, oleh Timur Sukirno.

Di dalam praktek bisnis, ada berbagai pihak yang turut berperan sebagai stakeholder namun mempunyai keterbatasan akses terhadap informasi korporasi. Oleh karenanya, golongan ini harus diberikan akses terhadap informasi perseroan. Informasi tersebut yang dipersiapkan oleh pihak independen, dalam hal ini akuntan publik. Ini sesuai dengan prinsip keterbukaan informasi dalam good corporate governance, dimana setiap pihak yang mempunyai kepentingan atas

suatu perusahaan dapat mengakses informasi perusahan sehingga dapat mengambil putusan yang tepat.

Permasalahannya muncul ketika ada pihak yang merasa bahwa pengungkapan laporan keuangan perseroan, yang sudah diaudit oleh akuntan publik (atau selanjutnya disebut: Hasil Audit), ternyata mengganggu kepentingannya. Dimana pihak tersebut mendalilkan bahwa hal-hal yang tertera dalam Hasil Audit adalah salah dan tidak

merefleksikan keadaan hukum yang sebenarnya.

Sebagai ilustrasi sederhana: suatu Hasil Audit dari suatu perusahaan (PT A) mencatatkan aset portfolio dan aset benda tidak bergerak (tanah) sebagai aset perusahaan. Pencatatan kepemilikan atas saham dan tanah tersebut didasarkan, selain pada keterangan dari direksi PT A, juga pada adanya perjanjian jual beli antara PT A dengan pemilik saham dan tanah tadi, serta adanya bukti pembayaran dari PT A kepada pemilik saham dan tanah sebelumnya. Kedua hal ini pula yang dijadikan dasar pencatatan kepemilikan oleh PT A terhadap saham dan tanah dalam Hasil Audit PT A.

Dari kasus ini, terdapat kemungkinan satu pihak rnerasa kepentingannya dilanggar dengan pencatatan kepemilikan PT A sebagai pemilik dari saham atau tanah tersebut. Berangkat dari asumsi ini, pihak yang kepentingannya dilanggar itu mungkin mengajukan keberatan terhadap pencatatan kepemilikan PT A dalam Hasil Audit. Pertanyaan yang muncul kemudian adalah bagaimana pengadilan memperlakukan Hasil Audit sebagai alat bukti di persidangan?

Dari bentuknya, Hasil Audit adalah suatu alat bukti yang termasuk alat bukti tulisan atau surat. Di dalam hukum pembuktian di Indonesia, Alat bukti tulisan atau surat dibagi lagi menjadi dua, yaitu: surat yang diberi tandatangan yang memuat suatu hak atau perikatan yang sejak semula ditujukan untuk pembuktian (disebut sebagai akta) dan surat atau catatan yang tidak termasuk dalam golongan akta (disebut sebagai non Akta). Akta sendiri dibagi menjadi dua (2) yaitu: yaitu akta yang dibuat oleh pejabat yang berwenang untuk itu oleh penguasa yang mencatat apa yang dimintakan oleh pihak yang berkepentingan (disebut sebagai akta otentik) dan akta yang dibuat untuk tujuan

pembuktian oleh para pihak tanpa bantuan dan pejabat (d isebut sebagai akta di bawah tangan).

Hasil Audit dapat digolongkan sebagai akta di bawah tangan dengan alasan tidak ada keterlibatan dari notaris, atau pejabat pembuat tanah lainnya. Hasil Audit mungkin juga dapat digolongkan sebagai non akta karena Hasil Audit hanya memeriksa laporan keuangan yang berisi pencatatan atau dokumentasi suatu perusahaan. Intinya suatu pihak dapat menafsirkan dan mengkonstruksikan suatu Hasit Audit dimasukan ke dalarn golongan apa, akan bergantung pada penafsiran pihak yang bersangkutan, dan dalam hal ini adalah pengadilan.

Apabila pernyataan atau isi laporan keuangan dan Hasil Audit didasarkan pada dokumen sumber sekunder atau yang bukan berasal dari sumber hukum utama kemudian dijadikan sebagai bukti dalam persidangan, besar kemungkinan pihak lawan akan berkeberatan dan dapat membuktikan kenyataan sebaliknya. Sebab, bukti yang lebih kuat menurut hukum pembuktian, yang juga akan mempengaruhi pertimbangan hakim, adalah bukti yang berasal dari sumber hukum utama. Merujuk pada ilustrasi pertama mengenai kepemilikan PT A atas saham dan tanah, maka adalah bijak apabila PT A dalam menyusun laporan keuangannya dan akuntan publik dalam mengeluarkan Hasil Audit memperhatikan kepemilikan bukan hanya berdasarkan perjanjian jual beli dan bukti pembayaran atas saham dan tanah, tetapi juga berdasarkan daftar pemegang saham yang dimiliki perseroan dan sertifikat tanah yang bersangkutan (sebagai sumber

hukum utama yang lebih kuat).

4) BUMN: Governance dan Pengendalian Internal oleh Ahmad Syahroza.

Dalam tulisannya beliau mengangkat mengenai salah satu BUMN perbankan yang selalu mendapatkan rating baik untuk penerapan corporate governance tetapi bisa terjadi pembobolan dana di bank tersebut disertai indikasi yang melibatkan orang dalam perusahaan. Kemudian muncul pertanyaan, bukankah BUMN dimaksud telah

dianggap memiliki dan menerapkan governance secara baik? Menapa masih bisa terjadi penyelewengan pada korporasi tersebut?

Dalam hal ini, beliau menegaskan bahwa perlu dipisahkan antara isu

corporate governance dan pengendalian internal. Isu corporate governance lebih menekankan pada hubungan berbagai pihak pada pengendalian di tingkatan "stratejik" atau di level korporasi, sementara isu pengendalian internal lebih menitik beratkan pada upaya pengendalian di tingkat operasional. Namun demikian, walaupun fungsi keduanya berbeda dalam tingkatan, keduanya mempunyai hubungan yang erat.

Dalam kaitan ini Root (1998, p. 82) menyatakan bahwa sudah saatnya konsepsi pengendalian internal disatukan (merge) dengan tujuan dari

corporate governance sehingga pada akhirnya akan menghilangkan keraguan terhadap fungsi masing-masing dalam kerangka pengendalian korporasi. Jika hal ini dilakukan, diharapkan kedua konsepsi (governance dan pengendalian internal) tersebut dapat berjalan beriringan dan memberikan sinergi di dalam pelaksanaan aktivitas korporasi, baik operasional maupun stratejik, di dalam mencapai tujuan perusahaan secara lebih efektif.

Untuk itu dari sudut governance, secara simultan "harapan" ini juga harus dilakukan pula pada tingkatan board ( supervisory board dewan pengawas) agar dapat menghasilkan esensi pengendalian yang efektif,

Dalam kaitan inilah sebenarnya diperlukan adanya komite audit sebagai elemen penting di dalam suatu kerangka board governance.

Komite audit, seperti halnya berbagai bentuk komite lainnya yang dikenal dalam govemance, merupakan "perangkat" kerja board governance sebagai organ penting di dalam sebuah korporasi. Dalam kaitan fungsi komite audit inilah dianggap fungsi governance dan pengendalian internal dapat dilihat hubungannya lebih jelas.

Komite audit yang mempunyai peran vital dalam proses pelaporan keuangan, akan berhubungan dengan pengendalian keuangan perusahaan, termasuk melakukan telaah (review) terhadap keandalan

pengendalian internal yang dimiliki perusahaan serta kepatuhan terhadap berbagai peraturan dan perundang-undangan yang berlaku. Komite audit juga berfungsi untuk melakukan seleksi penunjukkan kantor akuntan publik dan melakukan evaluasi atas kinerja kantor akuntan publik yang ada. Cakupan tugas komite audit tercermin dalam "hubungan" tidak saja dengan internal auditor perusahaan tetapi juga dengan auditor eksternal dalam upaya menghasilkan laporan keuangan perusahaan yang dapat mencerminkan tingkat good governance

(Abott, Parker dan Peters, 2004; Raghunan dan dan Rama, 2003; dan Asbaugh dan Warfield, 2003).

Abott, Parker dan Peters (2004) menyatakan bahwa komite audit berperan penting dalam menilai efektifitas kinerja fungsi internal audit dan eksternal audit. Hal ini konsisten dengan pernyataan Raghunandan dan Rama (2003) yang menyatakan bahwa komite audit memainkan peran kunci dalam proses pelaporan keuangan dengan "overseeing and monitoring management" dan juga keterlibatannya dengan eksternal auditor dalam proses pelaporan keuangan.

5) Kejahatan Akuntansi dan Kesiapan Kita, oleh Darwis Darwis.

Tahukah anda kebangkrutan terbesar yang pernah terjadi yang diakibatkan tidak adanya transparansi dalam perusahaan?

Inilah yang dialami oleh WorldCom. Raksasa telekomunikasi AS WorldCom akhirnya secara resmi mengajukan pailit yang sekaligus mencatat rekor kepailitan terbesar, dengan nilai US$107 miliar atau sekitar 963 trilyun rupiah. WorldCom akhirnya mengakui pada akhir Juni 2002 bahwa pihaknya telah merekayasa pembukuan sebesar US$3,9 miliar untuk membiayai operasi selama lebih dari satu tahun guna menghindari kerugian. Bernard Ebbers, mantan Pimpinan Eksekutif (CEO) WorldCom akhirnya dihukum 20 tahun karena penipuan akuntansi yang merupakan penipuan dan kebangkrutan

terbesar dalam sejarah kejahatan akuntansi di AS ini.

Sebelumnya, Enron, Global Crossing, Kmart, Williams Co., dan Xerox juga berurusan dengan penyelidikan atas penipuan akuntansi dalam

laporan keuangan mereka. Sebagai catatan, Enron yang sebelumnya memiliki kapitalisasi saham hampir USD 80 milliar hancur berkeping-keping. Pekerjanya kehilangan dana pensiun, para investor kehilangan uang, dan pasar modal tiba-tiba terkena demam "Enronitis" sebagai efek turunnya indeks secara tajam akibat kasus tersebut.

Menyusul berbagai skandal akuntansi yang melibatkan nilai yang sangat besar tersebut, politisi AS dengan serius memastikan peristiwa serupa tidak terulang lagi. Presiden Bush dalam sebuah kesempatan mengumumkan sejumlah proposal untuk melakukan"crack down" atas perilaku tidak etis para petinggi perusahaan tersebut. SEC dan Justice Department mendapatkan anggaran lebih banyak untuk melawan fraud

keuangan, hukuman dan penalti untuk pelaku pun diperberat.

Lantas bagaimana dengan Indonesia? Adakah kekhawatiran masyarakat soal potensi penipuan akuntansi yang dilakukan berbagai perusahaan (publik, BUMN, maupun swasta)? Beberapa analisis dengan gamblang menyebutkan, terjadinya krisis perbankan nasional tahun 1997 tidak lepas dari ketidakmampuan laporan keuangan yang mereka berikan untuk menjadi potret utuh (clearly portrays) tentang

resources ekonorni sesungguhnya dari perusahaan-perusahaan tersebut, sehingga perusahaan yang terlihat sehat-sehat saja dari luar, ternyata sudah keropos di dalamnya.

Terlepas apakah disengaja atau tidak, kejadian-kejadian tersebut semestinya memberikan gambaran kepada semua pihak bahwa skandal akuntansi teramat mahal harganya, di manapun itu terjadi.

Bentuk bentuk skandal akuntansi

Bentuk-bentuk penipuan akuntansi secara umum dapat dijelaskan berdasarkan empat prinsip dasar akuntansi yang lazim digunakan dalam mencatat transaksi yang terjadi. Ide dasar kecurangan tersebut adalah pengingkaran terhadap prinsip-prinsip itu sendiri.

Yang pertama adalah prinsip biaya historis (historical cost). Standar akuntansi yang berlaku memperbolehkan perusahaan untuk mencatat biaya dengan menggunakan metode historis. Selain itu pencatatan ini

juga dapat dilakukan berdasarkan metode lain, fair value misalnya, sepanjang dalam kriteria yang jelas,

baku dan konsisten. Masalahnya, para pelaku penipuan akuntansi seringkali menggunakan celah yang terdapat dalam prinsip ini untuk melakukan kecurangan, misalnya dalam mencatat barang persediaan. Contoh nyatanya, Kurzweil Applied Intelligence Inc., AS, 1996, dengan sengaja tidak melakukan pencatatan atas persediaan mereka yang bernilai jutaan dollar AS. Perusahaan seolah-seolah mengirimkan barang tersebut ke pelanggannya, padahal inventory tersebut hanya ditumpuk dari satu gudang ke gudang Lain. Pengingkaran prinsip ini juga bisa terjadi saat perusahaan menyusutkan properti, pabrik, dan perlengkapan produksi. Sebagai gambaran, dua metode yang sebenarnya sama-sama diperbolehkan akan tetapi dapat menghasilkan jumlah penyusutan yang amat berbeda. Lihatlah saat Du Pont

mengubah metode depresiasi mereka dari akselarasi ke garis lurus ,

pendapatan bersih laporan keuangannya untuk tahun itu melonjak tajam hingga USD 250 juta.

Prinsip yang kedua adalah pengakuan pendapatan. Ada banyak bentuk kecurangan yang dapat dilakukan saat mengakui pendapatan. Priceline.com (2000) misalnya, melaporkan pendapatan sebesar USD 152 juta. Tetapi ternyata angka yang dilaporkan oleh perusahaan yang bergerak dalam online airline tickets dan kamar hotel ini merupakan

angka " gross booking ". Setetah dikurangi berbagai setoran kepada

airline, dan hotel, real revenue dari perusahaan tersebut hanya tinggal sebesar USD 18 juta. Karena investor tidak tahu-menahu mengenai hal ini, saham Priceline.com terlanjur diperdagangkan dengan nilai 214 kali dari besaran pendapatan yang sesungguhnya.

Prinsip ketiga adalah tentang kesesuaian (matching principles).

Perusahaan boleh saja menggeser periode pendapatan dan pembiayaan ke periode berikutnya (deferred) atau sebaliknya mengakuinya lebih awal {accrued), sepanjang metode yang dipakai oleh perusahaan tersebut sesuai dengan standar. Masalahnya, penggunaan prinsip ini

pun rentan disalahgunakan. Inilah yang terjadi pada WorldCom. Dari jumlah penipuan akuntansi sobesar USD 11 miliar, sedikitnya USD 3,1 miliar berasal dari biaya sambungan/line costs 2001 (termasuk didalarnnya telecom access dan transport charges) yang di-deferred

oleh WorldCom menjadi biaya modal dan diamortisasikan selama sepuluh tahun. Padahal standar yang digunakan dan berlaku saat itu mengatur agar biaya tersebut harus dibiayakan pada periode itu juga. Prinsip keempat adalah full disclosure. Rule of thumb untuk mengingkari prinsip ini sederhana saja. Laporkan bagian-bagian yang membuat laporan keuangan tersebut terlihat lebih baik, dan singkirkan jauh-jauh bagian sebaliknya yang tidak menarik bagi investor, kreditor,

kantor pajak, bahkan pemegang saharn sekalipun.

Untuk prinsip ini, meskipun tidak selalu benar, pernyataan CEO General Electric Jeffrey R. Immelt bisa menjadi pelajaran berharga bagi petinggi perusahaan di Indonesia: " I want people to think about GE as we think of GE as a transparent company. If necessary, GE's annual report will be the size of New York City's phone book!"

Belajar dari berbagai kasus penipuan akuntansi yang terjadi dan semakin beragamnya bentuk skandal tersebut, sudah sepantasnya pihak-pihak yang berkepentingan di Indonesia mengambil langkah serius. Karena diakui atau tidak, skandal penipuan akuntansi ini dapat diibaratkan bagai sebuah gunung es. Puncaknya boleh saja terlihat pendek, tetapi sebenarnya di dalamnya besar dan menakutkan.

Terakhir, seorang akuntan sejatinya identik dengan seorang dokter. Salah satu kunci yang juga penting adalah kode etik profesi. Jika dokter malpraktek bisa menyebabkan melayangnya nyawa seorang pasien, maka malpraktek akuntan bisa menyebabkan melayangnya

nyawa sebuah perusahaan.

2.3 Perkembangan Pengungkapan dan Transparansi di Indonesia

Perkembangan pengungkapan penuh (full disclosure) di Indonesia tidak terlepas dari beberapa peristiwa yang terjadi di negara lain, seperti Amerika

Serikat. Ini didasarkan pada teori bahwa investor akan membuat keputusan lebih dalam investasi jika manajemen mengungkapkan semua informasi yang material tentang perusahaan tersebut. Perkembangan disclosure selanjutnya terjadi pada skandal Enron yang merupakan skandal akuntansi terbesar dalam dekade terakhir.

Di Indonesia, skandal Enron membuat Bapepam LK memperketat berbagai aturan. Diantaranya dengan mengeluarkan aturan tata kelola perusahaan,

memperbaharui aturan pengungkapan, sampai dengan adanya kewajiban untuk melakukan rotasi dengan kantor akuntan publik sebagai auditor. Standar akuntansi yang berlaku di Indonesia pun mengalami perkembangan. Yang terakhir adalah melakukan adopsi dalam rangka konvergensi dengan IFRS. Dengan demikian, praktik pengungkapan yang sangat berbeda dari satu negara dengan negara lain

sebelum dilakukannya adopsi IFRS, perlahan mulai menyatu. Banyak perusahaan sudah meningkatkan pengungkapan dengan menggunakan IFRS, mematuhi ketentuan pasar modal, dan memberikan respon terhadap berbagai permintaan informasi yang diajukan para investor dan analis.

Sesuai dengan Pedoman Umum GCG , transparansi juga merupakan salah satu asas yang harus dipenuhi demi terwujudnya GCG. Salah satu langkah untuk mewujudkan GCG adalah dengan menyediakan informasi publik yang dapat diakses dengan mudah oleh para pihak yang berkepentingan. Asas transparansi ini sejalan dengan Undang-undang Nomor 14 tahun 2008 tentang Keterbukaan Informasi Publik (UU KIP) dimana salah satu informasi yang wajib disediakan dan diumumkan secara berkala oleh perusahaan adalah informasi mengenai laporan keuangan.

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang diisyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur, dan pemangku kepentingan lainnya. Melalui pengungkapan dan transparansi, diharapkan asimetri informasi antara manajemen dan para pemangku kepentingan dapat direduksi sehingga pemangku kepentingan akan memperoleh intensitas informasi yang boleh

dikatakan “sama” kualitasnya dengan manajemen. Melalui pengungkapan dan

transparansi pula, pemangku kepentingan khususnya pemangku kepentingan eksternal, dapat melakukan pengawasan guna memastikan manajemen mengelola perusahaan secara benar dan setiap keputusan yang diambil benar-benar diarahkan untuk pencapaian tujuan perusahaan, yaitu penciptaan nilai bagi para pemangku kepentingan.

Hubungan keterbukaan informasi terhadap pemangku kepentingan sangatlah penting karena manfaat dari penerapan keterbukaan informasi khususnya bagi para pemegang saham adalah pemegang saham dapat mengetahui kondisi perusahaan sehingga dapat meningkatkan nilai pemegang saham. Bagi perusahaan, melakukan keterbukaan informasi tentu memberikan manfaat yaitu

mendapatkan kepercayaan dari berbagai pemangku kepentingan.

2.4 Perbandingan Laporan Tahunan PT Telkom dengan Peraturan BAPEPAM-LK dan Prinsip OECD

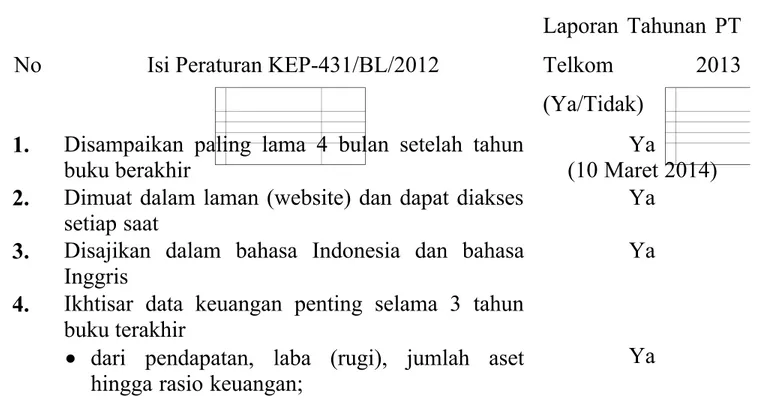

Berikut ini adalah perbandingan antara Laporan Tahunan PT Telekomunikasi Indonesia (PT Telkom) tahun 2013 dengan Keputusan Ketua Bapepam-LK Nomor KEP-431/BL/2012 tentang Penyampaian dan Laporan Tahunan Emiten atau Perusahaan Publik dan juga prinsip 5 OECD:

Tabel 2.1 Perbandingan Laporan Tahunan PT Telkom dengan Peraturan Bapepam

No Isi Peraturan KEP-431/BL/2012

Laporan Tahunan PT Telkom 2013 (Ya/Tidak)

1. Disampaikan paling lama 4 bulan setelah tahun buku berakhir

Ya

(10 Maret 2014)

2. Dimuat dalam laman (website) dan dapat diakses setiap saat

Ya

3. Disajikan dalam bahasa Indonesia dan bahasa Inggris

Ya

4. Ikhtisar data keuangan penting selama 3 tahun buku terakhir

dari pendapatan, laba (rugi), jumlah aset

hingga rasio keuangan;

informasi saham yang diterbitkan untuk setiap

masa triwulan dalam 2 (dua) tahun buku (jumlah, harga, kapitalisasi pasar dan volume perdagangan saham);

Ditambahkan penjelasan tentang aksi korporasi

(kapan, rasio, jumlah dan harga sebelum dan sesudah aksi korporasi) jika ada;

Dijelaskan alasan penghentian sementara

(suspension) perdagangan saham dalam tahun buku jika ada;

Ya

Tidak

Tidak

5. Laporan Dewan Komisaris

Penilaian terhadap kinerja Direksi mengenai

pengelolaan perusahaan;

Pandangan atas prospek usaha perusahaan

yang disusun oleh Direksi;

Perubahan komposisi anggota Dewan

Komisaris dan alasan perubahannya (jika ada)

Ya Ya Ya

6. Laporan Direksi (kinerja perusahaan, gambaran tentang prospek usaha, penerapan tata kelola perusahaan, perubahan komposisi anggota Direksi

dan alasan perubahannya)

Ya

7. Profil Perusahaan (nama, alamat, nomor telepon, nomor faksimile, e-mail, dan laman (website) perusahaan dan/atau kantor cabang/perwakilan; riwayat singkat perusahaan; kegiatan usaha perusahaan, serta jenis produk dan/atau jasa yang dihasilkan; bagan struktur organisasi perusahaan dalam bentuk bagan, paling kurang sampai dengan struktur satu tingkat di bawah Direksi; visi dan misi perusahaan; profil Dewan Komisaris dan Direksi (pengungkapan hubungan afiliasi dengan anggota Direksi dan anggota Dewan Komisaris lainnya, serta pemegang saham (jika ada); jumlah karyawan dan deskripsi pengembangan kompetensinya; uraian tentang nama pemegang saham dan persentase kepemilikannya pada akhir tahun buku yang terdiri dari: a) pemegang saham yang memiliki 5% (lima perseratus) atau lebih saham Emiten atau Perusahaan Publik; b) Komisaris dan Direktur yang memiliki saham Emiten atau Perusahaan Publik; dan c) kelompok pemegang saham masyarakat, yaitu kelompok pemegang saham yang masing-masing memiliki kurang dari 5% (lima perseratus) saham Emiten atau Perusahaan Publik; informasi mengenai pemegang saham utama dan pengendali EPP, baik langsung maupun tidak langsung, sampai kepada

skema atau diagram; nama entitas anak, perusahaan asosiasi, perusahaan ventura bersama, beserta persentase kepemilikan saham, bidang usaha, dan status operasi perusahaan tersebut (jika ada); kronologis pencatatan saham dan perubahan jumlah saham dari awal pencatatan hingga akhir tahun buku serta nama Bursa Efek dimana saham perusahaan dicatatkan (jika ada)

8. Diungkapkan informasi mengenai jasa yang diberikan, fee, dan periode penugasan yang telah dilakukanTerhadap profesi penunjang pasar modal yang memberikan jasa secara berkala kepada EPP

Ya

9. Analisis dan Pembahasan Manajemen

tinjauan operasi per segmen operasi sesuai

dengan jenis industri EPP;

analisis kinerja keuangan komprehensif yang

mencakup perbandingan kinerja keuangan dalam 2 (dua) tahun buku terakhir;

struktur permodalan dan kebijakan manajemen

atas struktur permodalan tersebut;

bahasan mengenai ikatan yang material untuk

investasi barangmodal dengan penjelasan tentang tujuan dari ikatan tersebut,sumber dana yang diharapkan untuk memenuhi ikatan tersebut,mata uang yang menjadi denominasi, dan langkah-langkah yangdirencanakan perusahaan untuk melindungi risiko dari posisimata uang asing yang terkait;

informasi dan fakta material yang terjadi

setelah tanggal laporan akuntan;

kebijakan dividen dan tanggal serta jumlah

dividen per saham(kas dan/atau non kas) dan jumlah dividen per tahun yangdiumumkan atau

dibayar selama 2 (dua) tahun buku terakhir;

informasi material, antara lain mengenai

investasi, ekspansi, divestasi, penggabungan/ peleburan usaha, akuisisi, restrukturisasi utang/ modal, transaksi afiliasi, dan transaksi yang mengandung benturan kepentingan, yang terjadi pada tahun buku (jika ada);

perubahan peraturan perundang-undangan

yang berpengaruhsignifikan terhadap perusahaan dan dampaknya terhadap

laporankeuangan (jika ada); dan

perubahan kebijakan akuntansi, alasan dan

dampaknya terhadaplaporan keuangan (jika

Ya Ya Ya Ya Ya Ya Ya Ya Ya

ada).

10. Tata Kelola Perusahaan (Corporate Governance)

Dewan Komisaris; Direksi;

Komite Audit;

Komite lain yang dimiliki EPP; Sekretaris perusahaan;

Unit audit internal;

Sistem pengendalian interen (internal control); Sistem manajemen risiko;

Perkara penting yang dihadapi oleh EPP,

entitas anak, anggota Dewan Komisaris dan Direksi yang sedang menjabat;

Sanksi administratif ;

Kode etik dan budaya perusahaan (jika ada); Program kepemilikan saham oleh karyawan

dan/atau manajemen yang dilaksanakan EPP(jika ada);

Sistem pelaporan pelanggaran (whistle

blowing system) di EPP.

Ya

11. Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) dalam aspek lingkungan hidup, ketenagakerjaan, kesehatan, dan keselamatan kerja, pengembangan sosial dan kemasyarakatan, tanggung jawab produk

Ya

12. Laporan Keuangan Tahunan yang Telah Diaudit Ya

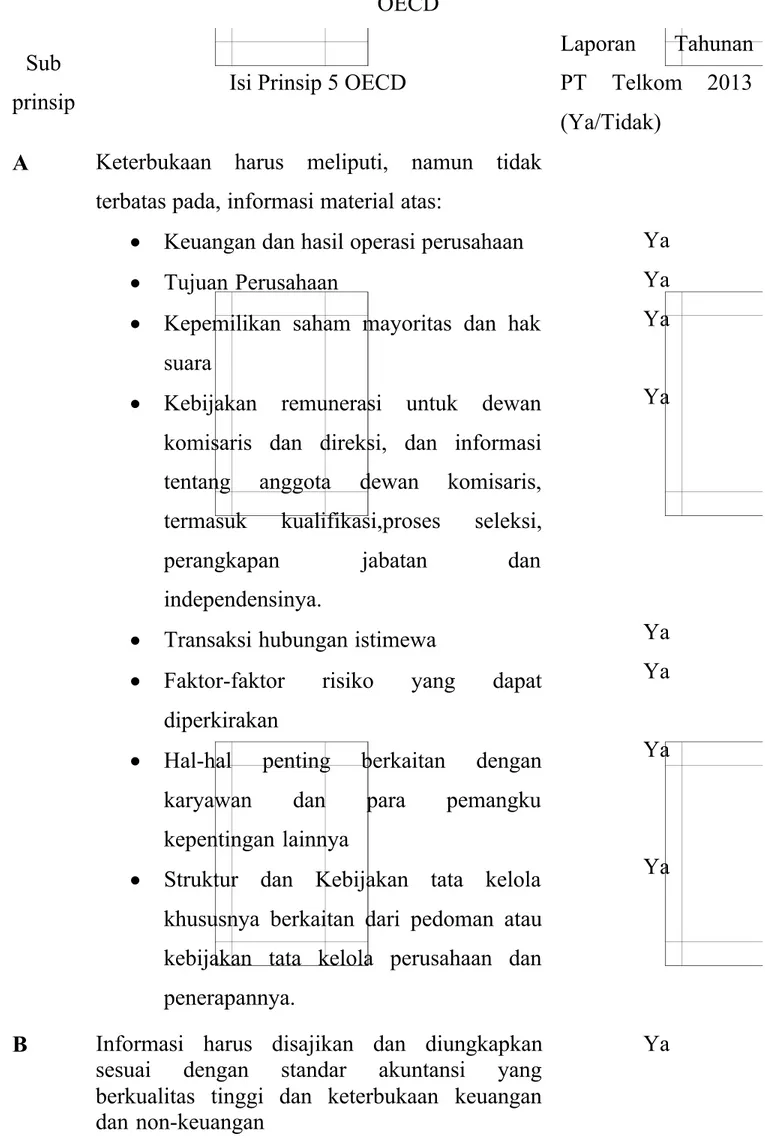

Tabel 2.2 Perbandingan Laporan Tahunan PT Telkom dengan Prinsip 5 OECD

Sub

prinsip Isi Prinsip 5 OECD

Laporan Tahunan PT Telkom 2013 (Ya/Tidak)

A Keterbukaan harus meliputi, namun tidak terbatas pada, informasi material atas:

Keuangan dan hasil operasi perusahaan

Tujuan Perusahaan

Kepemilikan saham mayoritas dan hak

suara

Kebijakan remunerasi untuk dewan

komisaris dan direksi, dan informasi tentang anggota dewan komisaris, termasuk kualifikasi,proses seleksi, perangkapan jabatan dan

independensinya.

Transaksi hubungan istimewa

Faktor-faktor risiko yang dapat

diperkirakan

Hal-hal penting berkaitan dengan

karyawan dan para pemangku kepentingan lainnya

Struktur dan Kebijakan tata kelola

khususnya berkaitan dari pedoman atau kebijakan tata kelola perusahaan dan penerapannya. Ya Ya Ya Ya Ya Ya Ya Ya

B Informasi harus disajikan dan diungkapkan sesuai dengan standar akuntansi yang berkualitas tinggi dan keterbukaan keuangan

dan non-keuangan

C Audit tahunan harus dilakukan oleh auditor yang independen, kompeten dan memenuhi kualifikasi dalam rangka menyediakan kepastian eksternal kepada pengurus dan pemegang saham

Ya

D Audit eksternal harus bertanggungjawab kepada pemegang saham dan melaksanakan tugasnya terhadap perusahaan secara profesional selama melakukan audit

Ya

E Media penyebaran informasi harus memberikan akses informasi yang relevan bagi pengguna secara sama, tepat waktu dan biaya yang efisien

Ya

F Kerangka corporate governance harus mengarah dan mendorong terciptanya ketentuan mengenai analisa atau saran dari analis, pedagang perantara efek, pemeringkat, dan pihak lainnya yang relevan dengan keputusan investor, tidak mengandung benturan kepentingan yang material yang mungkin mempengaruhi integritas analisa atau saran yang diberikan

Ya

2.5. Kasus PT Perusahaan Gas Negara (PT PGN) 2.5.1 Kronologi dan Gambaran Kasus PT PGN

Pada tanggal 8 Januari 2007 telah terjadi suatu transaksi yang tidak wajar atas saham PT PerusahaanGas Negara (Persero) Tbk di mana dalam harga pembukaan perdagangan Rp.10.850,- per lembar saham, dan pada harga penutupan perdagangan jatuh ke harga Rp. 7.400,- per lembar sahamnya (31,8 %).

Kemudian pada tanggal 11 Januari 2007, transaksi harga perdagangan dibuka pada Rp. 9.650,-per lembar saham dan pada harga penutupan perdagangan jatuh kembali ke posisi Rp. 7.400,- per lembar sahamnya atau terjadi lagi penurunan sebesar (23,36 %). Pemicunya ternyata PT Perusahaan Gas Negara (Persero) Tbk terlambat memberitahukan kepada publik tentang penyelesaian proyek pipanisasi South Sumatera – West Java (SSWJ), akibatnya terjadi panic selling yang melanda investor asing maupun lokal. Faktor penurunan harga saham

PGAStersebut erat kaitannya dengan koreksi atas rencana besarnya volume gas yang akan dialirkan, yaitu mulai dari (paling sedikit) 150 MMSCFD menjadi 30 MMSCFD. Selain itu, juga dinyatakan bahwa tertundanya gas in (dalam rangka komersialisasi) yang semula akan dilakukanpada akhir Desember 2006 tertunda

menjadi Maret 2007. Informasi yang diberitahukan kepada publik tersebut, sebenarnya sudah diketahui oleh manajemen PGAS sejak tanggal 12 September2006 (informasi tentang penurunan volume gas) serta sejak tanggal 18 Desember 2006 (informasi tertundanya gas in).

Atas kejadian tersebut, Bursa Efek Jakarta (BEJ) mencurigai adanya sesuatu yang tidak benar dari transaksi tersebut sehingga BEJ men-suspend atau menghentikan sementara perdagangan saham tersebut pada tanggal 15 Januari 2007, suspensi dilakukan karena melihat penurunan saham PGAS yang sangat tajam hingga 23,36% dan melaporkannya kepada Bapepam-LK selaku pengawas pasar modal.

Kemudian pada tanggal 1 Februari 2007, Bapepam-LK telah menginformasikan kepada publik mengenai perkembangan pemeriksaan terhadap PT Perusahaan Gas Negara (Persero) Tbk terkait dengan penurunan harga saham PGAS yang signifikan dan telah melakukan review atas dokumen-dokumen serta melakukan pemeriksaan terhadap jajaran direksi PT Perusahaan Gas Negara (Persero) Tbk, akuntan publik dari PGAS, dan koordinator pelaksana proyek dan manajer proyek SSWJ. Berdasarkan pemeriksaan yang dilakukan tersebut, Bapepam-LK telah memperoleh cukup bukti bahwa PGAS telah melakukan pelanggaran terhadap Ketentuan Undang-Undang Pasar Modal dan Peraturan Nomor X.K.1. tentang Keterbukaan Informasi Yang Harus Segera Diumumkan Kepada Publik dan Bapepam-LK juga melakukan pemeriksaan atas transaksi saham PGAS yang dilakukan oleh Perusahaan Efek Anggota Bursa.

Bapepam-LK telah menemukan titik terang terhadap kasus anjloknya harga saham PGAS, titik terang ini diperoleh, setelah Pejabat Pegawai Negeri Sipil (PPNS) Bapepam-LK memeriksa direksi PGAS dan beberapa staf PGAS. Hasilnya dugaan adanya insider trading dalam kasus anjloknya saham PGAS semakin menguat. Dugaan ini disampaikan Kepala Biro Pemeriksaan dan Penyidikan (PP) Bapepam-LK, Bapak Wahyu Hidayat. Adanya dugaan insidertrading ini dikatahui setelah mendapatkan laporan dari Biro Transaksi Lembaga Efek (TLE) Bapepam-LK. Dalam menangani kasus PGAS ini, Bapepam-LK telah membentuk 2 (dua) tim pemeriksa. Tim pemeriksa pertama bertugas untuk memeriksa dugaan pelanggaran yang dilakukan oleh direksi