Kinerja dan Posisi Keuan

Kinerja dan Posisi Keuangan PT

gan PT Astra Internat

Astra International Tbk

ional Tbk

Pe

Perhrhititunungan gan rasrasioio-r-rasiasio o kekeuauangngan an PTPT. . AAststra ra InInteternrnatiationonal al TbTbk k bebeseserta rta AAnak nak Perusahaan berdasarkan data laporan keuangan tahun 2013 dan 2014 yang telah tersedia. Perusahaan berdasarkan data laporan keuangan tahun 2013 dan 2014 yang telah tersedia. Laporan keuangan tersebut terdiri dari Laporan Posisi Keuangan Konsolidasian Laporan Laporan keuangan tersebut terdiri dari Laporan Posisi Keuangan Konsolidasian Laporan Lab

Laba a !ug!ugi i Ko"Ko"preprehenhensi# si# KonKonsolsolidaidasiansian LapLaporaoran n PerPerubaubahan han $ku$kuitas itas KonKonsolsolidaidasiansian Laporan Arus Kas Konsolidasian dan %atatan Atas Laporan Keuangan Konsolidasian. Laporan Arus Kas Konsolidasian dan %atatan Atas Laporan Keuangan Konsolidasian. &erikut ini adalah perhitungan rasio-rasio keuangan PT. Astra International Tbk beserta &erikut ini adalah perhitungan rasio-rasio keuangan PT. Astra International Tbk beserta Anak Perusahaan tahun 2013 dan 2014 '

Anak Perusahaan tahun 2013 dan 2014 ' A.

A. Analisis Analisis Kredit Kredit (Risiko)(Risiko) 1.

1. !asio Likuiditas!asio Likuiditas (Liquidity ratio)(Liquidity ratio)

!asio yang "engga"barkan ke"a"puan perusahaan dala" "e"enuhi ke(a)iban !asio yang "engga"barkan ke"a"puan perusahaan dala" "e"enuhi ke(a)iban )angka pendek yang akan )atuh te"

)angka pendek yang akan )atuh te"po. !asio likuiditas yang u"u" digupo. !asio likuiditas yang u"u" digunakan 'nakan '

•

• !asio Lan*ar +%urrent !atio,!asio Lan*ar +%urrent !atio,

!as

!asio io lanlan*ar *ar "er"erupaupakan kan ukuukuran ran palpaling ing u"u"u" u" yanyang g digdigunaunakan kan untuntuk uk "engetahui kesanggupan perusahaan dala" "e"enuhi ke(a)iban )angka pendek. "engetahui kesanggupan perusahaan dala" "e"enuhi ke(a)iban )angka pendek. !asi

!asio o ini ini "en"enun)un)ukkukkan an sebseberaperapa a )au)auh h tuntuntuttutan an dardari i krekreditditor or )an)angka gka penpendek dek dipenuhi oleh aktia yang diperkirakan "en)adi uang tunai dala" periode yang dipenuhi oleh aktia yang diperkirakan "en)adi uang tunai dala" periode yang sa"

sa"a a dendengan gan )atu)atuh h te"te"po po utautang. ng. !asi!asio o lanlan*ar *ar yayang ng renrendah dah "en"enggagga"b"barkaarkann ter)

ter)adiadinya nya "asa"asalah lah daldala" a" liklikuiduiditas itas dan dan rasirasio o lan*lan*ar ar yanyang g terterlalu lalu tintinggi ggi )ug)ugaa kurang bagus karena

kurang bagus karena "enun)ukkan banyaknya dana yang "enganggur."enun)ukkan banyaknya dana yang "enganggur.

!asio Lan*ar !asio Lan*ar ¿¿

Aset

Aset LancarLancar Kewajiban

Kewajiban LancarLancar

ari hasil perhitungan diatas dapat diketahui bah(a rasio lan*ar pada tahun 2013 ari hasil perhitungan diatas dapat diketahui bah(a rasio lan*ar pada tahun 2013 yaitu 124 kali. Artiny

yaitu 124 kali. Artinya a PT Astra PT Astra InternaInternational "e"punytional "e"punyai ai aktiaktia a lan*ar sebesar lan*ar sebesar !p

!p 12124 4 untuntuk uk setisetiap ap !p !p 1 1 ke(ke(a)ia)iban lan*arban lan*ar. . PadPada a tahtahun un 2012014 4 rasirasio o lanlan*ar *ar "eng

"engala"i peningkataala"i peningkatan n "en)ad"en)adi i 132 kali. Artiny132 kali. Artinya a setiap !p setiap !p 1 1 ke(a)ike(a)iban ban lan*ar lan*ar di)a"in oleh !p 132 aktia l

di)a"in oleh !p 132 aktia lan*ar.an*ar.

Peningkatan *urrent ratio ini disebabkan oleh "eningkatnya aset lan*ar. /adi Peningkatan *urrent ratio ini disebabkan oleh "eningkatnya aset lan*ar. /adi dapat disi"pulkan bah(a rasio lan*ar pada tahun 2014 lebih likuid dibandingkan dapat disi"pulkan bah(a rasio lan*ar pada tahun 2014 lebih likuid dibandingkan tahun 2013 sehingga PT

tahun 2013 sehingga PT Astra InternationAstra International al "e"pu"e"punyai ke"a"puan lebih besar nyai ke"a"puan lebih besar untuk "e"enuhi ke(a)iban )angka pendek.

untuk "e"enuhi ke(a)iban )angka pendek.

•

• !asio %epat +ui*k or a*id-test ratio,!asio %epat +ui*k or a*id-test ratio,

Rasio Lancar Rasio Lancar 2 2001133 22001144 A Asseet t llaannccaar r 331 1 DDeesseemmbbeerr 8888..335522 9977..224411 Kewajiban lancar 31 Kewajiban lancar 31 D Deesseemmbbeerr 7711..113399 7733..552233 R Raassiio o LLaannccaarr 11,,2244 11,,3322

!asio ini diukur dengan "e"bandingkan aktia lan*ar ke*uali persediaan dan beban dibayar di"uka terhadap ke(a)iban lan*arnya. Persediaan "erupakan unsur

aktia lan*ar yang tingkat likuiditasnya rendah sering "engala"i #luktuasi harga dan sering "eni"bulkan kerugian )ika ter)adi likuidasi. /adi rasio *epat lebih baik dala" "engukur ke"a"puan suatu perusahaan dala" "e"enuhi ke(a)iban )angka pendeknya.

!asio %epat ¿

Kas+ Investasi Jangka Pendek + Piutang

Kewajiban Lancar

Rasio Cepat

2013 2014

Kas dan kas ekuivalen 18.557 20.902

eceivables 51.!45 54.759

"nvestasi #an$ka %endek 2!2 277

Kewajiban lancar 71.139 73.523

Rasio Cepat 0,99 1,03

ari hasil perhitungan diatas rasio *epat PT Astra International pada tahun 2013 sebesar 0 kali. Artinya setiap !p 1 ke(a)iban lan*ar dapat di)a"in oleh !p 0 aktia lan*ar dikurangi persediaan dan beban dibayar di"uka. edangkan rasio *epat pada tahun 2014 "engala"i pennigkatan "en)adi 103 kali. al ini disebabkan oleh

"eningkatnya nilai aktia lan*ar dikurangi persediaan dan beban dibayar di"uka. /adidapat disi"pulkan bah(a pada tahun 2014 nilai rasio *epat lebih besar dibandingkan tahun 2013 yang "enun)ukkan bah(a ke"a"puan perusahaan untuk "e"bayar hutang lan*ar dengan "enggunakan aktia lan*ar yang lebih likuid lebih baik pada tahun 2014.

• aktu Penagihan (Average Collection Period)

!asio ini "enun)ukkan (aktu rata-rata pengu"pulan piutang. e"akin besar hari penagihan piutang se"akin besar pula risiko piutang tidak dapat ditagih dan se"akin ke*il hari penagihan piutang akan se"akin baik karena penagihan piutang dilakukan dengan lebih *epat.

aktu Penagihan ¿

Piutang rata−rata

ari hasil perhitungan diatas dapat dilihat bah(a pada tahun 2013 PT Astra International "e"punyai (aktu yang lebih singkat untuk "enagih piutangnya dibandingkan tahun 2014 yaitu 250 hari . Periode penagihan piutang dari tahun 2013 ke tahun 2014 "enun)ukan kiner)a yang "enurun karena se"akin la"anya periode penagihan piutang.

• /u"lah hari untuk "en)ual persediaan (Days to sell Inventory)

!asio ini "enun)ukkan (aktu yang dibutuhkan perusahaan dala" "en)ual persediaan. e"akin ke*il hari pen)ualan persediaan "aka akan se"akin baik bagi perusahaan karena perusahaan sangat produkti# dala" "engelola persediaannya

serta "a"pu "engurangi risiko persediaan dari yang rusak.

ays to sell inentory ¿

Persediaan rata−rata

Harga Pokok Penjualan/360

ari hasil perhitungan diatas dapat dilihat bah(a pada tahun 2013 )u"lah hari yang dibutuhkan untuk "en)ual persediaan adalah 3353 hari. edangkan pada tahun 2014 (aktu yang dibutuhkan adalah 3452 hari. /adi dapat dilihat bah(a

pada tahun 2013 PT Astra Internasional lebih produkti# dala" "engelola persediaannya karena (aktu untuk "en)ual persediaan lebih singkat.

2. !asio truktur "odal dan olabilitas (Capital structure and solvability ratio)

olabilitas adalah ke"a"puan suatu perusahaan untuk "e"enuhi ke(a)iban )angka pan)ang bila perusahaan tersebut dilikuidasi. Apabila perusahaan "e"punyai aktia yang *ukup untuk "e"bayar hutang-hutangnya "aka perusahaan tersebut dapat dikatakan solabilitasnya baik.

• Total utang terhadap ekuitas (Total debt to equity)

!asio yang "enun)ukkan persentase penyediaan dana oleh pe"egang saha" terhadap pe"beri pin)a"an. !asio ini "engga"barkan sa"pai se)auh "ana "odal pe"ilik dapat "enutupi hutang-hutangnya kepada pihak luar. e"akin ke*il rasio ini "aka akan se"akin baik.

Total utang terhadap ekuitas ¿

TotalUtang Total Ekuitas

ari data diatas dapat dilihat bah(a pada tahun 2013 setiap !p 1 total hutang akan di)a"in dengan !p 102 "odal ekuitas. edangkan pada tahun 2014 setiap !p 1 total hutang akan di)a"in dengan !p 06 "odal ekuitas. ehingga pada tahun 2014 "enun)ukkan kiner)a yang lebih baik dibandingkan tahun 2013

TOTAL TA!" T#R$A%A& #K'TA

2013 2014

&'tal (tan$ 107.80! 115.705

&'tal )kuitas 10!.188 120.324 Total tan* ter+adap

karena rasio total ke(a)iban terhadap ekuitas "enurun "en)adi 06 +persentasenya lebih rendah dibandingkan tahun 2013,.

Pada tahun 2014 bagian "odal sendiri yang di)adikan )a"inan untuk keseluruhan ke(a)iban yang di"iliki lebih besar dari pada total ke(a)ibannya. Keadaan tersebut "enun)ukkan bah(a perusahaan tersebut "e"iliki ke"a"puan yang *ukup besar untuk "en)a"in terbayarnya utang-utang apabila perusahaan tersebut dilikuidasi dengan "odal sendiri. ehingga pada tahun

2014 Total ebt to $7uity "enun)ukkan tingkat solabilitasnya *ukup baik. al ini dapat terbukti dengan rasio yang diperoleh diba(ah 100 8 yaitu sebesar 68.

• 9tang /angka Pan)ang Terhadap $kuitas (Long term debt to equity)

:erupakan bagian dari setiap rupiah "odal sendiri yang di)adikan )a"inan untuk utang )angka pan)ang.

Long ter" debt to $7uity ¿

Kewajiban Jangka Panjang Ekuitas Pemegang Saham

LO!" T#R- %#T TO #/'T 2013 2014 Kewajiban #an$ka %anjan$ 3!.!!7 42.182 )kuitas %eme$an$ *a+am 10!.188 120.324

Lon* Ter det to

eit 0,35 0,35

ari hasil perhitungan di atas terlihat kiner)a perusahaan pada tahun 2013 dan 2014 sa"a baiknya karena rasio ke(a)iban )angka pan)ang terhadap ekuitas "enun)ukkan angka yang sa"a dari tahun ke tahun. &agian "odal sendiri yang di)adikan )a"inan untuk ke(a)iban )angka pan)ang yang di"iliki lebih besar dari pada total ke(a)iban )angka pan)ang sehingga "odal yang di"iliki *ukup di)adikan )a"inan untuk "enutupi ke(a)iban ) angka pan)ang.

• Total utang terhadap total assset (Debt to total assets ratio)

!asio ini "e"berikan tolok ukur seberapa besar total aktia yang di"iliki oleh perusahaan yang dibiayai "elalui penggunaan utang. e"akin tinggi persentasenya *enderung se"akin besar risiko keuangannya bagi kreditor "aupun pe"egang saha".

&'tal utan$ ter+ada, t'tal asset ¿

Total Utang Total Asset

RA'O TOTAL TA!" T#R$A%A& TOTAL A#T

2013 2014

&'tal (tan$ 107.80! 115.705 &'tal Aset 213.994 23!.029

Total tan* ter+adap

total asset 50,367 49,027

&erdasarkan tabel dapat dilihat bah(a rasio utang terhadap total aset pada tahun 2013 sebesar ;03<8 yang "en*er"inkan bah(a pe"biayaan perusahaan untuk "e"peroleh seluruh aktia yang ada telah dibiayai oleh utang sebesar ;03<8. edangkan pada tahun 2014 rasio utang perusahaan sebesar 4028 yang "enun)ukkan bah(a pe"biayaan perusahaan untuk "e"peroleh aktia yang ada telah dibiayai oleh utang sebesar 4028. /adi terlihat bah(a rasio utang perusahaan tahun 2014 "engala"i penurunan dibandingkan tahun 2013. e"akin rendah rasio ini "aka se"akin ke*il risiko keuangannya bagi kreditor "aupun pe"egang saha".

• Kelipatan &unga yang dihasilkan (Time interest earned)

!asio ini "engukur ke"a"puan pe"enuhan ke(a)iban bunga tahunan dengan laba operasi +$&IT, se)auh "ana laba operasi boleh turun tanpa "enyebabkan kegagalan dala" pe"enuhan ke(a)iban "e"bayar bunga pin)a"an

Keli,atan bun$a -an$ di+asilkan

¿ Laba sebelum ajak danbebanbunga

!eban bunga

Kelipatan n*a an* di+asilkan

2013 2014

aba sebelum ,ajak dan beban

bun$a 28.!32 28.727

/eban /un$a 1.109 1.375

Kelipatan n*a an*

&erdasarkan tabel diatas dapat diketahui bah(a rasio TI$ perusahaan pada tahun 2013 sebesar 2;<2 kali yang "en*er"inkan ke"a"puan perusahaan untuk dapat "e"enuhi pe"bayaran bunga tahunan "enggunakan laba sebelu" bunga dan pa)ak +$&IT, sebesar 2;<2 kali. edangkan rasio TI$ pada tahun 2014 "engala"i penurunan "en)adi 20< kali.

apat disi"pulkan bah(a pada tahun 2013 lebih baik dibandingkan tahun 2014. e"akin besar rasio ini "aka akan se"akin baik karena "e"perlihatkan ke"a"puan perusahaan untuk dapat "e"enuhi beban bunga tahunannya "enggunakan laba sebelu" bunga dan pa)ak.

B. Analisis Profitabilitas

Analisis ini "engukur dera)at kesuksesan atau kegagalan sebuah perusahaan atau diisi untuk beberapa periode (aktu. Analisis pro#itabilitas akan "e"berikan )a(aban akhir tentang e#ektiitas "ana)e"en perusahaan. Analisis ini )uga "e"beri ga"baran tentang tingkat e#ektiitas pengelolaan perusahaan.

1. Tingkat Penge"balian Atas Inenstasi (return on investment-RI)

9ntuk "enilai ko"pensasi keuangan kepada penyedia pendanaan ekuitas dan utang.

• Tingkat Penge"balian Aset (Return on assets)

!asio ini "enun)ukkan seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang di"iliki perusahaan.

Tingkat Penge"balian Aset ¿

Laba !ersih Total Aset

Tin*kat &en*ealian Aset

2013 2014

aba bersi+ 22.297 22.125

&'tal Aset 213.994 23!.029

Tin*kat

&en*ealian Aset 10,47 9,47

Tabel diatas "engga"barkan bah(a rasio !=A PT Astra Internasional tahun 2013 sebesar 010. Artinya setiap satu rupiah total aktia yang di"iliki akan "en*iptakan laba sebesar 010 rupiah. edangkan pada tahun 2014 rasio

!=A sebesar 00. Artinya setiap satu rupiah total aktia yang di"iliki akan "en*iptakan laba sebesar 00 rupiah. apat disi"pulkan bah(a !=A tahun 2013 lebih baik dibandingkan tahun 2014 karena se"akin besar !=A "aka se"akin e#ekti# "ana)e"en dala" "enghasilkan laba atas aset-aset perusahaan.

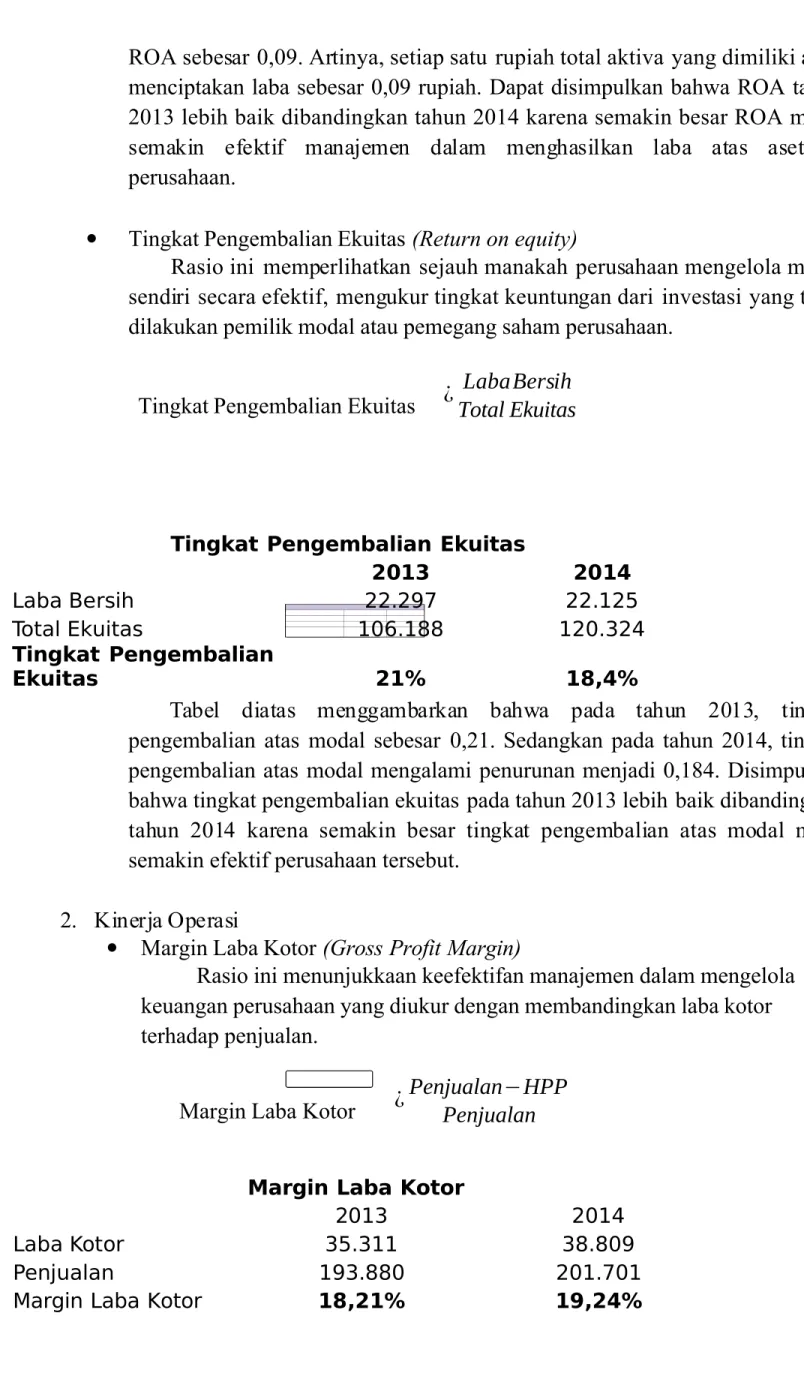

• Tingkat Penge"balian $kuitas (Return on equity)

!asio ini "e"perlihatkan se)auh "anakah perusahaan "engelola "odal sendiri se*ara e#ekti# "engukur tingkat keuntungan dari inestasi yang telah dilakukan pe"ilik "odal atau pe"egang saha" perusahaan.

Tingkat Penge"balian $kuitas ¿

Laba!ersih Total Ekuitas

Tabel diatas "engga"barkan bah(a pada tahun 2013 tingkat penge"balian atas "odal sebesar 021. edangkan pada tahun 2014 tingkat penge"balian atas "odal "engala"i penurunan "en)adi 01<4. isi"pulkan bah(a tingkat penge"balian ekuitas pada tahun 2013 lebih baik dibandingkan tahun 2014 karena se"akin besar tingkat penge"balian atas "odal "aka se"akin e#ekti# perusahaan tersebut.

2. Kiner)a =perasi

• :argin Laba Kotor (!ross Pro"it #argin)

!asio ini "enun)ukkaan kee#ekti#an "ana)e"en dala" "engelola keuangan perusahaan yang diukur dengan "e"bandingkan laba kotor terhadap pen)ualan.

:argin Laba Kotor ¿

Penjualan− HPP

Penjualan Tin*kat &en*ealian #kitas

2013 2014

aba /ersi+ 22.297 22.125

&'tal )kuitas 10!.188 120.324

Tin*kat &en*ealian

#kitas 217 16,47

-ar*in Laa Kotor

2013 2014

aba K't'r 35.311 38.809

%enjualan 193.880 201.701

&erdasarkan tabel diatas dapat dilihat bah(a "ar)in laba kotor tahun 2013 lebih rendah dibandingkan "ar)in laba kotor tahun 2014. Pada tahun 2013 "enghasilkan "ar)in laba kotor sebesar 1<21 8 yang berarti bah(a setiap !p.1 pen)ualan akan "enghasilkan laba kotor sebesar !p. 01<2.

edangkan pada tahun 2014 "ar)in laba kotor "engala"i peningkatan "en)adi 124 8 yang berarti bah(a setiap !p.1 pen)ualan akan "enghasilkan laba sebesar !p. 012. al ini "enun)ukkan bah(a pada tahun 2014 se"akin baik dan e#ekti# perusahaan tersebut

• :argin Laba =perasi (perating Pro"it #argin)

:argin Laba =perasi ¿

Laba "erasi Penjualan

Pada tahun 2013 presentase "ar)in laba operasi sebesar 60 8. i tahun 2014 "ar)in laba operasi tersebut "engala"i peningkatan "en)adi 1000 8. Peningkatan ini disebabkan karena kenaikan laba operasi. apat disi"pulkan bah(a pada tahun 2014 "ana)e"en lebih e#ekti# dala" "engelola perusahaan

yang ditandai dengan se"akin besarnya rasio "ar)in laba operasi.

• :argin Laba &ersih ($et Pro"it #argin)

:argin Laba &ersih ¿

Laba !ersih Penjualan

-ar*in Laa ersi+

2013 2014

aba /ersi+ 22.297 22.125

%enjualan 193.880 201.701

-ar*in Laa

ersi+ 11,507 10,987

ari tabel diatas dapat dilihat bah(a "argin laba bersih perusahaan "engala"i penurunan pada tahun 2014 yaitu dari 11;08 "en)adi 1058. Pada tahun 2013 perusahaan "enghasilkan "ar)in laba bersih sebesar 11;0 8

-ar*in Laa Operasi

2013 2014

aba ,erasi 18.!03 20.1!3

%enjualan 193.880 201.701

-ar*in Laa

yang berarti bah(a setiap !p.1 pen)ualan akan "enghasilkan laba bersih sebesar !p. 011;. edangkan pada tahun 2014 ter)adi penurunan "argin laba bersih yang disebabkan oleh penurunan nilai laba bersih dan kenaikan pen)ualan. al ini "enun)ukkan bah(a pro#itabilitas perusahaan pada tahun

2013 lebih tinggi dibandingkan tahun 2014 3. Pe"an#aatan Aset (Asset %tili&ation)

9ntuk "enilai e#ektiitas dan intensitas aset dala" "enghasilkan pen)ualan yang disebut )uga sebagai perputaran +turnoer,

• Perputaran Kas (Cas' Turnover)

!asio ini "enun)ukkan e#ektiitas penggunaan kas dan setara kas dala" rangka "enghasilkan pen)ualan

Perputaran Kas ¿

Penjualan

#ata−rata kas dan setarakas

ari hasil perhitungan diatas terlihat bah(a setiap !p.1 dari rata-rata kas > setara kas dapat "enghasilkan pendapatan sebesar 130 kali pada tahun 2013. edangkan pada tahun 2014 perputaran kas dan setara kas "engala"i penurunan "en)adi 1022 kali yang artinya bah(a setiap !p 1 dari rata-rata

kas dan setara kas akan "enghasilkan pendapatan sebesar 1022 kali.

• !asio perputaran piutang usaha (receivable turnover)

!asio ini "enun)ukkan seberapa *epat perusahaan "enagih kreditnya yang diukur oleh la"anya (aktu piutang dagang ditagih atau ?perputaran piutang usaha@ sela"a tahun tersebut. Apabila perusahaan "enun)ukkan perputaran piutang yang se"akin tinggi "aka perusahaan tersebut "e"punyai tingkat rasio yang baik karena dana yang diinestasikan dala" piutang itu rendah. ebaliknya kalau rasionya se"akin rendah berarti dana yang diinestasikan dala" piutang se"akin tinggi. al ini disebabkan oleh bagian kredit dan penagihan yang beker)a tidak e#ekti# ada perubahan dala"

kebi)akan pe"berian kredit kepada pelanggan.

Perputaran Piutang 9saha ¿

Penjualan

&erdasarkan tabel diatas rasio perputaran piutang usaha tahun 2013 lebih besar dibandingkan tahun 2014. Pada tahun 2014 PT Astra International sedikit lebih la"bat "enagih piutangnya dibandingkan tahun 2013. /adi dapat disi"pulkan bah(a pada tahun 2013 kiner)a PT Astra lebih baik dibandingkan tahun 2014 karena se"akin besar rasio perputaran piutang se"akin baik perusahaan tersebut sehingga dapat "en)adi indikator untuk "enilai kebi)akan pin)a"an dan kebi)akan penagihan yang di"iliki perusahaan.

• Perputaran Persediaan (Inventory turnover)

Perputaran persediaan "enandakan likuiditas relati# persediaan yang diukur dengan berapa kali penggantian persediaan perusahaan sela"a tahun tersebut. Apabila perputaran persediaan barang itu *epat "aka tidak ada "asalah bagi perusahaan. ebaliknya apabila perputaran persediaan barang la"bat hal ini akan "engganggu kelangsungan hidup perusahaan. al ini disebabkan karena untuk "enyi"pan barang tersebut akan "e"erlukan berbagai "a*a" biaya dan kerugian yang "ungkin ti"bul "isalnya biaya se(a gedung biaya pe"eliharaan biaya bunga biaya kebakaran dan lain-lain.

Perputaran persediaan ¿

Harga Pokok Penjualan #ata−rata ersediaan

&erptaran &ersediaan

2013 2014

ar$a %'k'k %enjualan 158.5!9 1!2.892 &'tal ,ersediaan 1 #anuari 15.285 14.433 &'tal ,ersediaan 31

Desember 14.433 1!.98!

%ersediaan ratarata 14.859 15.710 &erptaran persediaan 10,8 10,38

ari hasil perhitungan diatas terlihat bah(a pada tahun 2013 rasio perputaran persediaan PT Astra International sebesar 1065 kali yang "enun)ukkan bah(a persediaan diganti sebanyak 1065 kali. edangkan pada tahun 2014 rasio perputaran persediaan sebesar 1035 kali yang "enun)ukkan bah(a persediaan diganti sebanyak 1035 kali. /adi dapat disi"pulkan bah(a perusahaan produkti# dala" "engelola persediaannya pada tahun 2013 karena

dapat terlihat dari rasio perputaran persediaan yang lebih besar.

• Perputaran Total Asset (Asset turnover)

!asio ini "enun)ukkan e#ektiitas penggunaan seluruh harta perusahaan dala" rangka "enghasilkan pen)ualan atau "engga"barkan berapa rupiah pen)ualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinestasikan dala" bentuk harta perusahaan. Kalau perputarannya la"bat ini "enun)ukkan bah(a aktia yang di"iliki terlalu besar dibandingkan dengan ke"a"puan

untuk "en)ual.

Perputaran total asset ¿

Penjualan #ata−rata totalaset

&erptaran Total Asset

2013 2014

%enjualan 193.880 201.701

&'tal Asset 1 #anuari 182.274 213.994 &'tal Asset 31 Desember 213.994 23!.029 atarata t'tal asset 198.134 225.012 &erptaran Total

Asset 0,96 0,90

&erdasarkan tabel dapat diketahui bah(a rasio perputaran total assets pada tahun 2013 sebesar 0< kali. al ini "en*er"inkan bah(a penggunaan setiap rupiah total aktia yang di"iliki perusahaan akan "enghasilkan besarnya pen)ualan sebesar 0< kali. Pada tahun 2014 perputaran total assets "engala"i penurunan "en)adi 00 kali. &erarti penggunaan setiap rupiah total aktia yang di"iliki perusahaan akan "enghasilkan besarnya pen)ualan sebesar 00 kali. apat disi"pulkan bah(a se"akin besar )u"lah rasio ini akan se"akin baik karena "en*er"inkan seberapa e#ekti#nya perusahaan "enggunakan total aktia yang di"iliki dala" "en*iptakan pen)ualan.

• Perputaran Aset Tetap (ied Asset turnover)

!asio ini "engga"barkan e#ektiitas penggunaan seluruh aktia tetap dala" rangka "enghasilkan pen)ualan. e"akin besar rasio ini "aka akan se"akin e#ekti# perusahaan tersebut dala" "enggunakan aktia tetap untuk "enghasilkan pen)ualan.

Perputaran Aset Tetap ¿

Penjualan #ata−rata Aset teta

&erdasarkan tabel dapat diketahui bah(a rasio perputaran aktia tetap pada tahun 2013 sebesar ;35 kali. al ini "en*er"inkan bah(a penggunaan setiap rupiah aktia tetap yang di"iliki perusahaan akan "enghasilkan besarnya pen)ualan sebesar ;35 kali. Pada tahun 2014 perputaran aktia tetap "engala"i penurunan "en)adi ;10 kali. &erarti penggunaan setiap rupiah aktia tetap yang di"iliki perusahaan akan "enghasilkan besarnya pen)ualan sebesar ;10 kali. apat disi"pulkan bah(a pada tahun 2013 PT Astra International dapat "engatur aktia lebih e#isien yang ter*er"in dari besarnya rasio perputaran aset tetap.

• Perputaran :odal Ker)a (*or+ing Capital Turnover)

orking %apital Turnoer "erupakan rasio yang digunakan untuk "engukur berapa kali "odal ker)a perusahaan berputar dala" satu periode pelaporan.

Perputaran :odal Ker)a ¿

Penjualan

ari hasil analisis tersebut didapatkan bah(a pada tahun 2013 PT Astra International dapat "elakukan perputaran "odal ker)a perusahaan sekitar kali sela"a periode pelaporan. edangkan pada tahun 2014 perputaran "odal ker)a "enurun "en)adi <6 kali. /adi dapat disi"pulkan bah(a pada tahun 2013 perputaran "odal ker)a perusahaan tersebut lebih e#ekti# yang ditun)ukkan dengan lebih besarnya nilai rasio.

C. Valuasi

9ntuk "engesti"asi nilai intrinsik perusahaan +saha",

• $arnings per share

,arnings per s'are "enun)ukkan )u"lah rupiah yang diperoleh oleh perusahaan untuk setiap le"bar saha" biasa.

$arnings per share ¿

Laba bersih−dividen re%eren

Saham !eredar

&erdasark

an tabel diatas ,arnings per s'are pada tahun 2013 lebih tinggi dibandingkan tahun 2014. Pendapatan per saha" biasa pada tahun 2014 "engala"i penurunan "en)adi 454 yang "enandakan bah(a pro#itabilitas perusahaan "engala"i penurunan.

• &ook Balue per share

oo+ .alue per s'are "enun)ukkan besarnya )a"inan yang akan diperoleh oleh pe"egang saha" apabila perusahaan dilikuidasi.

&ook Balue Per hare ¿

"rdinar& shareholde r' se(uit& "utstanding Shares

OOK AL# &#R $AR#

2013 2014

rdinar- s+are+'lders 2.024 2.024 #AR!'!" &#R $AR#

2013 2014

et "nc'me 19.417 19.181

%re6erence dividends 0 0

ei$+ted s+ares

'utstandin$ 40484 40484

euit-utstandin$ s+ares 40483 40483

ook ale per s+are 50,00 50,00

ari hasil perhitungan diatas terlihat bah(a pada tahun 2013 dan 2014 nilai buku per saha" PT Astra Internasional Tbk sebesar !p ;0 per le"bar saha". Artinya )a"inan yang diperoleh oleh pe"egang saha" apabila PT Astra Internasional dilikuidasi *ukup besar yaitu !p ;0 dan itu "erupakan kondisi yang *ukup baik bagi perusahaan khusususnya pe"egang saha" karena nilai buku per le"bar saha" sa"a dengan nilai par saha" .