vi

Judul : Pengaruh Profil Risikodan Modal Intelektual padaReturn On Assets Perbankan

Nama : Ni Putu Ayu Sekarini Tirtha Negari NIM : 1306305068

Abstrak

Profitabilitas perbankan yang diukur dengan Return On Assets tidak hanya dapat dilihat dari nilai tangible assets yang berasal dari pengukuran rasio-rasio keuangan pada profil risiko. Jika penyampaian kinerja perbankan ingin dilaporkan secara lebih relevan, maka ada baiknya profitabilitas tersebut juga diukur dariintangible assets yang berasal dari modal intelektualnya. Maka dari itu, penelitian ini bertujuan untuk mengetahui pengaruh profil risiko dan modal intelektual perbankan terhadap Return On Assets.

Penelitian dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2015. Sampel penelitian yang diperoleh sebanyak 112 dengan metode nonprobability sampling, khususnya purposive sampling. Teknik analisis data yang digunakan adalah regresi linier berganda. Model pengukuran untuk profil risiko adalah rasio Non Performing Loan (NPL), Net Interest Margin (NIM), dan Loan to Deposit Ratio (LDR). Model pengukuran untuk modal intelektual adalah VAICTM yang merupakan koefisien nilai tambah dari Capital

Employed Efficiency (CEE), Human Capital Efficiency (HCE), dan Structural Capital Efficiency (SCE).

Hasil uji statistik F menunjukkan bahwa variabel independen secara simultan berpengaruh terhadap ROA. Hasil uji statistik t menunjukkan bahwa rasio NPL berpengaruh negatif terhadap ROA, sedangkan rasio NIM, VAICTM, HCE, dan SCE berpengaruh positif terhadap ROA. Namun untuk rasio LDR dan CEE tidak berpengaruh terhadap ROA.

Perbankan perlu mengelola dan mengembangkan masing-masing komponen profil risiko dan modal intelektualnyadengan lebih baik lagi, terutama memperhatikan penggunaan modalnya untuk memberikan dan meningkatkan kontribusi terhadap profitabilitas.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

1.5 Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 14

2.1.1 Manajemen Risiko Perbankan ... 14

2.1.2 Resources Based Ratio ... 20

2.1.3 Knowledge Based View ... 23

2.1.4 Pengertian dan Pengelompokkan Modal Intelektual .... 24

2.1.5 Value Added Intellectual Coefficient (VAICTM) ... 27

2.1.6 Return On Assets (ROA) ... 29

2.1.7 Pengertian Bank Umum Konvensional ... 30

2.2 Hipotesis Penelitian ... 32

2.2.1 Pengaruh Non Performing Loan (NPL) padaReturn On Assets (ROA) ... 32

2.2.2 Pengaruh Net Interest Margin (NIM) padaReturn On Assets (ROA) ... 32

2.2.3 Pengaruh Loan to Deposit Ratio (LDR) padaReturn On Assets (ROA) ... 33

2.2.4 Pengaruh VAICTMpadaReturn On Assets (ROA) ... 34

2.2.5 Pengaruh Capital Employed Efficiency (CEE) pada Return On Assets (ROA) ... 34

2.2.6 Pengaruh Human Capital Efficiency (HCE) pada Return On Assets (ROA) ... 35

2.2.7 Pengaruh Structural Capital Efficiency (SCE) pada Return On Assets (ROA) ... 36

viii BAB III METODE PENELITIAN

3.1 Desain Penelitian ... 37

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 38

3.3 Objek Penelitian ... 38

3.4 Identifikasi Variabel ... 39

3.5 Definisi Operasional Variabel ... 39

3.6 Jenis dan Sumber Data ... 42

3.6.1 Jenis Data ... 42

3.6.2 Sumber Data ... 42

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 43

3.8 Metode Pengumpulan Data ... 44

3.9 Teknik Analisis Data ... 44

3.9.1 Uji Statistik Deskriptif ... 44

3.9.2 Uji Asumsi Klasik ... 45

3.9.3 Uji Statistik F ... 47

3.9.4 Uji Statistik t ... 47

3.9.5 Koefisien Determinasi (R2) ... 48

3.9.6 Analisis Regresi Linier Berganda ... 48

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Daerah Penelitian ... 49

4.2 Hasil Penelitian ... 50

4.2.1 Analisis Statistik Deskriptif ... 50

4.2.2 Uji Asumsi Klasik ... 54

4.2.3 Uji Statistik F ... 62

4.2.4 Uji Statistik t ... 64

4.2.5 Koefisien Determinasi (R2) ... 68

4.3 Pembahasan Hasil Penelitian ... 70

4.3.1 Pengaruh Non Performing Loan (NPL) padaReturn On Assets (ROA) ... 70

4.3.2 Pengaruh Net Interest Margin (NIM) pada Return On Assets (ROA) ... 71

4.3.3 Pengaruh Loan to Deposit Ratio (LDR) padaReturn On Assets (ROA) ... 72

4.3.4 Pengaruh VAICTMpadaReturn On Assets (ROA) ... 72

4.3.5 Pengaruh Capital Employed Efficiency (CEE) pada Return On Assets (ROA) ... 73

4.3.6 Pengaruh Human Capital Efficiency (HCE) pada Return On Assets (ROA) ... 74

4.3.7 Pengaruh Structural Capital Efficiency (SCE) pada Return On Assets (ROA) ... 75

ix

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 76

5.2 Saran ... 77

DAFTAR RUJUKAN ... 78

x

DAFTAR TABEL

No. Tabel Halaman

1.1 Rata-rata Ikhtisar Rasio Keuangan Perbankan ... 4

4.1 Proses Penentuan Sampel Penelitian ... 49

4.2 Statistik Deskriptif Variabel Penelitian ... 50

4.3 Hasil Uji Normalitas – Model 1 ... 55

4.4 Hasil Uji Autokorelasi – Model 1 ... 56

4.5 Hasil Uji Multikolinieritas – Model 1 ... 57

4.6 Hasil Uji Heteroskedastisitas – Model 1 ... 58

4.7 Hasil Uji Normalitas – Model 2 ... 59

4.8 Hasil Uji Autokorelasi – Model 2 ... 60

4.9 Hasil Uji Multikolinieritas – Model 2 ... 61

4.10 Hasil Uji Heteroskedastisitas – Model 2 ... 62

4.11 Hasil Uji Statistik F – Model 1 ... 63

4.12 Hasil Uji Statistik F – Model 2 ... 63

4.13 Hasil Uji Statistik t – Model 1... 64

4.14 Hasil Uji Statistik t – Model 2... 66

4.15 Hasil Uji Koefisien Determinasi (R2) – Model 1 ... 68

xi

DAFTAR GAMBAR

No. Gambar Halaman

xii

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Daftar Hasil Penelitian Terdahulu ... 82

2. Daftar Sampel Penelitian... 85

3. Data Variabel Profil Risiko Perbankan Tahun 2012-2015 ... 86

4. Data Variabel Modal Intelektual Perbankan Tahun 2012-2015 . 89 5. Data Return On Assets Perbankan Tahun 2012-2015 ... 92

6. Statistik Deskriptif Variabel Penelitian ... 95

7. Hasil Uji Normalitas ... 96

8. Hasil Uji Autokorelasi... 97

9. Hasil Uji Multikolinieritas ... 98

10. Hasil Uji Heteroskedastisitas ... 99

11. Hasil Uji Statistik F ... 100

12. Hasil Uji Statistik t ... 101

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perbankan memegang peranan penting sebagai financial intermediary atau perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana (Mahardian, 2008). Menurut Undang-Undang Nomor 10 Tahun 1998 pasal 1 tentang perbankan, Bank dikenal sebagai badan usaha yang kegiatan utamanya yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya lagi kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka mendorong pertumbuhan ekonomi. Berdasarkan peraturan tersebut, maka bank harus dapat menjaga kepercayaan masyarakat dengan menjaga kondisi keuangannya dan meningkatkankinerjanya.Namun, apabila sektor perbankan tidak dikelola dengan baik, maka kinerjanya akan menurun dan menghancurkan kredibilitas bank tersebut sebagai lembaga kepercayaan.

Kondisi keuangan dan kinerja perbankan dapat dievaluasi dengan menggunakan suatu ukuran. Menurut Kuncoro dan Suhardjono (2002:114), kinerja bank dapat diamati dari kemampuannya dalam menghasilkan laba atau profitabilitas yang dapat diukur dengan Return On Equity (ROE) dan Return On

Assets(ROA). ROE menunjukkan kemampuan manajemen bank dalam mengelola

modal yang tersedia untuk mendapatkan net income, sedangkan ROA menunjukkan kemampuan manajemen bank dalam menghasilkan income dari pengelolaan aset yang dimiliki. ROA memfokuskan kemampuan perusahaan

2

untuk memperoleh earning dari operasi perusahaan secara keseluruhan, sedangkan ROE hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut.

Penelitian ini menggunakan rasio Return On Assets(ROA) sebagai indikator pengukur profitabilitas perbankan, karena Bank Indonesia lebih mengedepankan nilai profitabilitas suatu bank yang diukur dari pengelolaan aset yang dananya sebagian besar berasal dari simpanan masyarakat (Dendawijaya, 2005:121). Jika ROA semakin tinggi dibandingkan periode sebelumnya, maka profitabilitas perbankan meningkat, sehingga dapat dikatakan kinerja keuangan bank akan ikut meningkat. Namun, apabila ROA mengalami penurunan, maka profitabilitas dan kinerja perbankan tersebut juga menurun.

Purwanto (2011:3) menyebutkan ada beberapa faktor negatif yang berpengaruh terhadap kinerja keuangan bank, yaitu: adanya fluktuasi perubahan harga pasar, melemahnya nilai tukar rupiah, melemahnya kondisi internal bank, dan pemberian kredit berlebih kepada kelompok atau group usaha sendiri. Hal ini mendorong tingginya risiko-risiko yang dihadapi oleh bank tersebut, sehingga berimbas pada profitabilitas yang menurun. Sebagai upaya dalam meminimalkan risiko-risiko yang terjadi, bank harus menjalankan fungsinya dengan berpegang teguh pada prinsip kehati-hatian dalam mengelola dana masyarakat.

Menurut Bank Indonesia, melalui Peraturan No. 5/8/PBI/2003 tentang Penerapan Manajemen Risiko Bagi Bank Umum, risiko dapat diklasifikasikan ke dalam 8(delapan) indikator, yakni risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan, dan risiko

3

reputasi.Namun, penelitian inihanya mengukur faktor Profil Risikodengan menggunakan 4 (empat) indikator, yakni risiko kredit, risiko pasar, risiko likuiditas, dan risiko stratejik. Pemilihan keempat indikator ini didasarkan pada teori manajemen risiko yang diklasifikasikan menjadi risiko keuangan dan risiko strategis. Risiko kredit, risiko pasar, dan risiko likuiditas termasuk ke dalam risiko keuangan yang berasal dari internal dan eksternal perbankan, sedangkan risiko strategis yang berasal dari internal perbankandiukur dari modal intelektual. Selain itu, untuk mengukur risiko-risiko diatas peneliti dapat memperoleh data kuantitatif sehingga dapat mempermudah perolehan data dari laporan keuangan perbankan.

Risiko kredit merupakan risiko yang dihadapi bank terhadap besarnya kredit yang disalurkan kepada nasabah. Semakin tinggi rasio ini, maka menunjukkan semakin tinggi pula risiko gagal bayar oleh debitur/nasabah sehingga akan mengakibatkan ROA menurun. Risiko kredit ini tercermin dalam rasio Non

Performing Loan (NPL). Jadi, dapat disimpulkan bahwa NPL berpengaruh negatif

terhadap ROA.

Rasio yang digunakan untuk mengukur risiko pasar adalah Net Interest

Margin (NIM). NIM menunjukkan kemampuan manajemen bank dalam

mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Semakin tinggi rasio ini, maka menunjukkan semakin tinggi pula kemampuan bank dalam memperoleh pendapatan. Jadi, rasio NIM berpengaruh positif terhadap ROA.

Rasio yang digunakan untuk mengukur risiko likuiditas perbankan adalah

4

dalam membayar hutang-hutangnya, membayar kembali kepada deposannya, serta dapat memenuhi permintaan kredit yang diajukan. Semakin tinggi rasio LDR, maka menunjukkan berkurangnya dana yang menganggur di bank diakibatkan dari alokasi dana yang diberikan ke nasabah yang mengajukan kredit. Jadi, dapat disimpulkan bahwa rasio LDR berpengaruh positif terhadap ROA.

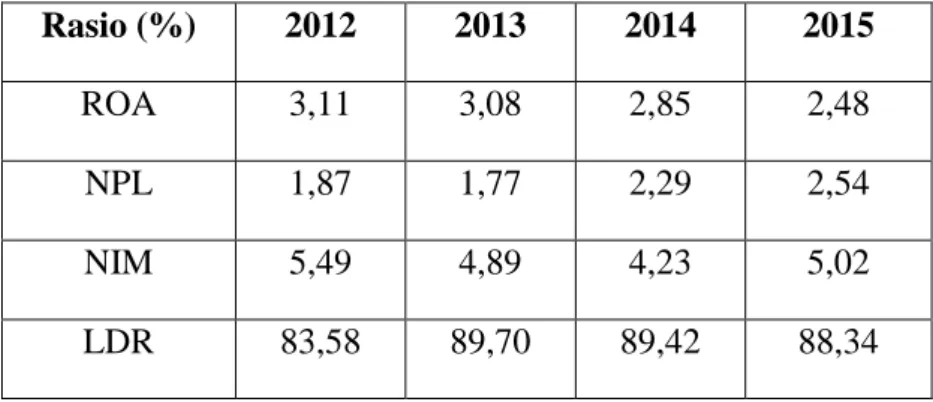

Tabel 1.1 berikut ini menunjukkan tentang rata-rata ikhtisar rasio keuangan perbankanpada tahun 2012-2015.

Tabel 1.1

Rata-rata Ikhtisar Rasio Keuangan Perbankan Tahun 2012-2015

Rasio (%) 2012 2013 2014 2015

ROA 3,11 3,08 2,85 2,48

NPL 1,87 1,77 2,29 2,54

NIM 5,49 4,89 4,23 5,02

LDR 83,58 89,70 89,42 88,34

Sumber: Statistik Perbankan Indonesia, data diolah, 2016

Berdasarkan tabel 1.1 di atas, rasio profitabilitas yang diukur dengan ROA mengalami penurunan dari tahun 2012-2015, yang mengindikasikan terjadinya penurunan kemampuan bank dalam menghasilkan laba. Namun, rasio NPL, NIM dan LDR menunjukkan perubahan yang tidak searah dengan rasio ROA.

Rasio NPL mengalami kenaikan di sepanjang tahun 2013-2015, yang perubahannya searah dengan penurunan rasio ROA. Namun, pergerakan rasio NPL tahun 2012-2013 mengalami penurunan, dimana penurunan rasio NPL sebesar 0,10% justru diikuti dengan penurunan rasio ROA sebesar 0,03%. Padahal idealnya, penurunan rasio NPL dibarengi dengan peningkatan dari rasio ROA.

5

Rasio NIM mengalami trend penurunan di sepanjang tahun 2012-2014 dan perubahan ini searah dengan penurunan dari rasio ROA. Namun, pergerakan rasio NIM tahun 2014-2015 mengalami peningkatan, dimana peningkatan rasio NIM sebesar 0,79% justru diikuti dengan penurunan rasio ROA sebesar 0,37%. Padahal idealnya, kenaikan dari rasio NIM seharusnya diikuti dengan peningkatan ROA.

Rasio LDR mengalami trend penurunan di sepanjang tahun 2013-2015 dan perubahannya searah dengan penurunan dari rasio ROA. Namun, pergerakan rasio LDR tahun 2012-2013 mengalami peningkatan, dimana peningkatan dari rasio LDR sebesar 6,12% justru diikuti dengan penurunan rasio ROA sebesar 0,03%. Padahal idealnya, kenaikan LDR akan diikuti dengan peningkatan rasio ROA.

Berdasarkan pada hasil yang fluktuatif dan pengaruh yang tidak menentu, maka penulis tertarik untuk meneliti lebih lanjut mengenai pengaruh rasio-rasio keuangan profil risiko terhadap ROA perbankan.

Selain pengukuran menggunakan risiko-risiko keuangan di atas, profitabilitas perbankan yang diukur dengan Return On Assets juga dipengaruhi oleh strategi manajemen pengetahuan. Resources based theory menyatakan bahwa

knowledge asset adalah sumber daya perusahaan yang memegang peranan

penting, sama halnya seperti physical capital dan financial capital (Solikhah dkk, 2010). Pada saat ini, sumber daya manusia menjadi salah satu faktor yang dapat meningkatkan keberhasilan dalam persaingan. Maka dari itu, risiko kehilangan sumber daya manusia andalan organisasi dapat menjadi kerugian bagi organisasi dan keuntungan bagi kompetitor.

6

Realitas ini menyebabkan para eksekutif seharusnya lebih memperhatikan

intangible assets yang dimiliki oleh perusahaannya. Penyatuan aset berwujud dan

tidak berwujud merupakan strategi potensial untuk meningkatkan kinerja dan

profit (Belkaoui, 2003). Hal ini dikarenakan organisasi bisnis dewasa ini yang

mulai menitikberatkan akan pentingnya knowledge asset (aset pengetahuan) sebagai salah satu bentuk aset tidak berwujud.

Berdasarkan fakta tersebut, maka peneliti juga tertarik untuk mengukur

Return On Assets perbankan yang tidak hanya diukur daritangible assets

rasio-rasio keuanganprofil risikosaja, tetapi juga melalui intangible assets dari aspek pengetahuan sumber daya manusia dalam perbankan itu sendiri. Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran knowledge asset (aset pengetahuan) tersebut adalah modal intelektual.

Penelitian ini menggunakan Metode Pulic untuk mengukur modal intelektual pada perusahaan, atau yang lebih dikenal dengan Value Added

Intellectual Coefficient (VAICTM). VAICTM merupakan koefisien nilai tambah yang terdiri dari Capital Employed Efficiency (CEE) atau yang disebut pula dengan Value Added Capital Employed (VACE), Human Capital Efficiency (HCE) yang juga sering disebut dengan Value Added Human Capital (VAHU), dan Structural Capital Efficiency (SCE) atau disebut juga dengan Value Added

Structural Capital (VASC).

Keunggulan metode VAIC™ ini menurut Ulum (2008), adalah data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah

informasi-7

informasi keuangan perusahaan yang umumnya tersedia dari laporan keuangan yang dipublikasikan, sehingga perhitungan rasio lebih mudah untuk dilakukan.

Berikut ini merupakan beberapa penelitian yang berkaitan dengan pengaruhrasio-rasio keuangan profil risikodan modal intelektualterhadapReturn

On Assets perbankan, antara lain:

Non Performing Loan (NPL) yang diteliti oleh Agustiningrum (2013)

memperlihatkan hasil bahwa Non Performing Loan (NPL) berpengaruh negatif padaReturn On Assets (ROA). Hal ini berbeda dengan hasil penelitian yang dilakukan Kuntari (2014) yang menunjukkan bahwa Non Performing Loan (NPL) tidak berpengaruh padaReturn On Assets (ROA).

Penelitian yang dilakukan oleh Hutagalung (2013), menunjukkan hasil bahwa Net Interest Margin (NIM) berpengaruh positif padaReturn On Assets (ROA). Bertentangan dengan penelitian yang dilakukan oleh Zulfikar (2014), yang menemukan bahwa risiko pasar (NIM) berpengaruh negatif pada kinerja bank yang diukur dengan rasio Return On Assets (ROA).

Penelitian yang dilakukandan Prasanjaya dan Ramantha (2013) menunjukan bahwa hasil Loan to Deposit Ratio (LDR) berpengaruh positif padaReturn On

Assets (ROA).Hal ini berbeda dengan hasil penelitian yang dilakukan oleh

Hutagalung (2013) menunjukkan hasil bahwa Loan to Deposit Ratio (LDR) tidak berpengaruhpadaReturn On Assets (ROA).

Hubungan antara modal intelektual dengan Return On Assets(ROA) juga telah dibuktikan secara empiris oleh beberapa peneliti baik di dalam maupun luar negeri. Di Indonesia, penelitian ini dilakukan oleh Solikhah dkk (2010) serta

8

Soedaryono dan Prihartini (2012), yang menyatakan bahwa modal

intelektualberpengaruh positif terhadap ROAdi perbankan. Ting dan Lean (2009) membuktikan bahwa terdapat hubungan positif antara modal intelektual dengan ROAdi institusi keuangan Malaysia. Al Musali dan Ismail (2014) menguji modal intelektual dan hubungannya dengan kinerja keuangan pada institusi keuangan di Saudi Arabia. Hasil penelitiannya membuktikan bahwa terdapat hubungan positif antara modal intelektual dengan ROA.

Bertentangan dengan penelitian di atas, penelitian yang dilakukan oleh Kuryanto dan Syafruddin (2008) membuktikan bahwa modal intelektual tidak berkorelasi dengankinerja perusahaan di masa depan. Sementara itu, Santoso (2012) mengungkapkan bahwa kinerja perusahaan yang terdaftar di BEI tidak dipengaruhi oleh keberadaaan modal intelektual.

Penelitian ini memilih sektor perbankan sebagai populasi. Hal ini dikarenakan sektor perbankan menggunakan sumber daya terbesar berupa human

capital yang merupakan bagian dari modal intelektual, sehingga diharapkan

didapatkan pengaruh antara modal intelektual terhadap Return On Assets pada perbankan. Selain itu, menurut Ismail (2009) daya saing lembaga perbankan akan sangat bergantung pada kualitas manusia, modal intelektual dan sejauh mana industri ini mampu memanfaatkan sumber daya yang dimilikinya.

Pemilihan periode yang diambil oleh peneliti yaitu dari tahun 2012-2015, dengan alasan untuk mengetahui perkembangan Return On Assets bank umum konvensional yang terbaru atau up to datedan sesuai dengan Peraturan Bank Indonesia (PBI) No. 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank

9

Umum yang mengharuskan seluruh Bank Umum di Indonesia untuk menggunakan pedoman penilaian tingkat kesehatan bank yang terbaru, yaitu RBBR (Risk Based Bank Rating)yang berlaku efektif mulai Januari 2012.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dapat dirumuskan masalah penelitian sebagai berikut:

1) Apakah risiko kredit yang diukur dengan NPL berpengaruh pada ROA perbankan yang terdaftar di BEI tahun 2012-2015?

2) Apakah risiko pasar yang diukur dengan NIM berpengaruh padaROA perbankan yang terdaftar di BEI tahun 2012-2015?

3) Apakah risiko likuiditas yang diukur dengan LDR berpengaruh pada ROA perbankan yang terdaftar di BEI tahun 2012-2015?

4) Apakah modal intelektual yang diukur dengan VAICTMberpengaruh pada ROA perbankan yang terdaftar di BEI tahun 2012-2015?

5) Apakah indikator modal intelektual yakni Capital Employed Efficiency (CEE) berpengaruh pada ROA perbankan yang terdaftar di BEI tahun 2012-2015?

6) Apakah indikator modal intelektual yakni Human Capital Efficiency (HCE) berpengaruh pada ROA perbankan yang terdaftar di BEI tahun 2012-2015? 7) Apakah indikator modal intelektual yakni Structural Capital Efficiency

(SCE) berpengaruh pada ROA perbankan yang terdaftar di BEI tahun 2012-2015?

10 1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan dari penelitian ini adalah sebagai berikut:

1) Untuk mengetahui pengaruh NPL pada ROA perbankan yang terdaftar di BEI tahun 2012-2015

2) Untuk mengetahui pengaruh NIM padaROA perbankan yang terdaftar di BEI tahun 2012-2015

3) Untuk mengetahui pengaruh LDR pada ROA perbankan yang terdaftar di BEI tahun 2012-2015

4) Untuk mengetahui pengaruh VAICTMpada ROA perbankan yang terdaftar di BEI tahun 2012-2015

5) Untuk mengetahui pengaruh Capital Employed Efficiency (CEE) pada ROA perbankan yang terdaftar di BEI tahun 2012-2015

6) Untuk mengetahui pengaruh Human Capital Efficiency (HCE) pada ROA perbankan yang terdaftar di BEI tahun 2012-2015

7) Untuk mengetahui pengaruh Structural Capital Efficiency (SCE) pada ROA perbankan yang terdaftar di BEI tahun 2012-2015

11 1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait sebagai berikut:

1) Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan tambahan referensi terutama yang berhubungan dengan grand theory yang digunakan, khususnya mengenai pengaruh rasio keuangan profil risiko dan modal intelektualpada

Return On Assets di perbankan umum konvensional. Penggabungan antara

rasio keuangan profil risiko dan modal intelektual untuk membuktikan apakah pengaruhnya sesuai dengan teori manajemen risiko perbankan,

Resources Based Theory, dan Knowledge Based View. Selain itu, penelitian

ini diharapkan dapat memberikan kontribusi dalam kajian empiris dan dijadikan perbandingan, pengembangan, dan penyempurnaan dari penelitian-penelitian yang telah dilakukan sebelumnya.

2) Manfaat Praktis (1) Perbankan

Penelitian ini dapat dijadikan sebagai catatan dan koreksi bagi perbankan untuk mempertahankan dan meningkatkan profitabilitas, serta memberikan informasi mengenai Return On Assets yang diukur tidak hanya dari aset keuangan dan aset fisik, tetapi juga dari intangible

assets, sehingga informasi mengenai profitabilitas perbankan yang

12 1.5 Sistematika Penulisan

Pembahasan skripsi disusun berdasarkan urutan beberapa bab secara sistematis sehingga antara bab yang lainnya mempunyai hubungan yang erat. Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan pendahuluan yang mengemukakan latar belakang masalah, rumusan masalah, tujuan, dan kegunaan penelitian serta menguraikan sistematika penulisan.

Bab II Kajian Pustaka dan Hipotesis Penelitian

Bab ini menguraikan berbagai landasan teori yang ada hubungannya dengan pokok permasalahan yaitu mengenai efisiensi investasi sebagai pemoderasi pengaruh kualitas laporan keuangan pada asimetri informasi di perusahaan pertambangan dan perumusan hipotesisnya. Bab III Metode Penelitian

Bab ini menguraikan metodologi penelitian yang meliputi desain penelitian, lokasi atau ruang lingkup wilayah penelitian, obyek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, populasi, sampel dan metode penentuan sampel, metode pengumpulan data, serta teknik analisis data.

13

Bab ini menguraikan gambaran umumdaerah penelitian, hasil analisis statistik, dan pembahasan mengenai hasil analisis statistik yang diperoleh.

Bab V Simpulan dan Saran

Bab ini menguraikan simpulan yang diperoleh dari hasil penulisan yang telah dibahas dalam bab sebelumnya serta saran-saran yang diharapkan dapat digunakan oleh pihak yang berkepentingan.