Pemodelan Inflasi Provinsi Riau Menggunakan ARIMA Dengan Deteksi Outlier

dan Model Intervensi

Erie Sadewo

Program Pascasarjana Statistika FMIPA ITS Surabaya [email protected]

Abstrak

Permasalahan inflasi memiliki dampak luas dalam perekonomian nasional. Demi kepentingan pertumbuhan ekonomi dan pengentasan kemiskinan tingkat inflasi harus dijaga agar tetap berada pada level tertentu. Berbagai kebijakan yang dihasilkan dari peramalan inflasi harus dilakukan dengan menggunakan model yang tepat. Salah satu model yang sering digunakan dalam peramalan tersebut adalah ARIMA, namun adanya nilai ekstrim dalam series data akan menyebabkan model yang didapatkan menjadi tidak akurat. Untuk itu dilakukan pemodelan data inflasi dengan menggunakan metode ARIMA dengan deteksi outlier dan model intervensi. Hasil pemodelan di Provinsi Riau mendapati bahwa model terbaik ARIMA dengan deteksi outlier dan model intervensi sama-sama dihasilkan dengan hanya memasukkan variabel kenaikan harga BBM Oktober 2005 kedalam model. Dengan demikian, dapat dikatakan bahwa peristiwa kenaikan harga BBM Oktober 2005 memiliki pengaruh yang sangat besar terhadap perkembangan tingkat inflasi di Provinsi Riau. Berdasarkan perbandingan kriteria kebaikan model, tidak terdapat perbedaan berarti antara metode ARIMA dengan deteksi outlier dan model intervensi. Penggunaan kedua metode tersebut dalam peramalan inflasi di Provinsi Riau akan menghasilkan ramalan yang sama baiknya.

Kata Kunci: inflasi, nilai ekstrim, ARIMA, deteksi outlier, model intervensi

1. Pendahuluan

Permasalahan inflasi di Indonesia memegang peranan yang sangat penting dalam perekonomian nasional. Berbagai permasalahan makroekonomi seperti kemiskinan, pengangguran, dan pertumbuhan ekonomi sangat dipengaruhi oleh tingkat inflasi yang terjadi. Apa lagi jika mempertimbangkan bahwa hampir separuh dari sumber pertumbuhan ekonomi Indonesia berasal dari konsumsi, baik rumah tangga, pemerintah, swasta maupun Non Government Organization.

Tidak seperti negara-negara maju yang memiliki tingkat inflasi sangat rendah, tingkat inflasi di Indonesia berfluktuasi cukup tinggi sejalan dengan pertumbuhan ekonomi. Hal ini tentu memberikan dampak langsung terhadap menurunnya daya beli masyarakat. Namun

karena adanya ekspektasi terhadap inflasi juga memberikan rangsangan terhadap tumbuhnya perekonomian, pemerintah melalui bank sentral selaku pemegang regulasi berkepentingan untuk tetap mempertahankan tingkat inflasi nasional pada level tertentu.

Pengendalian inflasi pada level tertentu, atau dikenal juga sebagai targeting inflasi akan dapat dilakukan dengan baik apabila dapat diperoleh hasil peramalan yang akurat. Namun kadang kala terjadi permasalahan ketika suatu regulasi yang dikeluarkan oleh pemerintah pusat mendorong terjadinya lonjakan inflasi di daerah. Beberapa diantara kebijakan yang dinilai memberikan pengaruh signifikan terhadap perubahan tingkat inflasi di daerah adalah kenaikan harga BBM serta tarif Dasar Listrik.

Tabel 1. Perubahan Harga Bahan Bakar Minyak Periode 2000-2011 (Persen)

Periode Premium Solar Kerosene Rata-rata 1 Oktober 2000 15 9,10 25 16,37 16 Juni 2001 26,09 50 14,28 30,12 17 Januari 2002 6,90 27,78 50 28,23 2 Januari 2003 16,77 64,35 16,67 32,60 1 Maret 2005 32,6 11,11 214,3 86,00 1 Oktober 2005 87,5 104,8 -9,10 61,07 24 Mei 2008 33,3 27,9 25 28,73 1 Desember 2008 -8,33 0 0 -2,78 15 Desember 2008 -9,10 -12,7 0 -7,27 15 Januari 2009 -10 -6,25 0 -5,42

Sumber: Kementerian ESDM

Kenaikan harga BBM sebesar 61,07 persen pada bulan Oktober tahun 2005 misalnya, telah terbukti meningkatkan inflasi di Provinsi Riau hingga mencapai 8,73 persen. Adanya nilai ekstrim dalam suatu data deret waktu tersebut tentu saja menjadikan berbagai upaya untuk memodelkan tingkat inflasi menjadi terganggu, sehingga menyebabkan ramalan yang dihasilkan menjadi tidak tepat.

Gambar 1. Plot Time Series Inflasi Provinsi Riau Januari 2000-Maret 2013 Year Month 2012 2010 2008 2006 2004 2002 2000 Jan Jan Jan Jan Jan Jan Jan 10,0 7,5 5,0 2,5 0,0 -2,5 -5,0 In fl a si

Time Series Plot of Inflasi

Pemodelan pengaruh kebijakan harga BBM terhadap tingkat inflasi sebelumnya pernah dilakukan oleh Kismiantini Dan Wutsqa (2009). Dengan menggunakan model intervensi step function didapati bahwa peristiwa penurunan harga BBM jenis premium pada bulan Desember

2008 memberikan pengaruh yang signifikan terhadap penurunan angka inflasi di kota Yogyakarta sebesar 0,35 %, dengan pola respons data setelah adanya intervensi adalah abrupt permanent.

Penggunaan model intervensi pada data inflasi sebelumnya juga pernah dilakukan oleh Setyaningsih (2004) pada beberapa kota di Pulau Jawa dan Syihabudin (2012) di Kota Malang. Namun pada beberapa kasus dimana penyebab inflasi tidak diketahui seperti pada data curah hujan di Kota Surabaya (Mauludiyanto, et.al., 2009), dan jumlah penumpang pesawat terbang (Widyanti, 2013) maka metode yang tepat untuk digunakan adalah ARIMA dengan deteksi outlier. Ketika nilai-ekstrim tersebut berhasil dideteksi dan diidentifikasi penyebabnya, maka dapat dibuat model intervensi, berdasarkan deteksi outlier (Budiarti, Tarno dan Warsito, 2013).

Di tingkat daerah, kebijakan mengenai inflasi merupakan tanggung jawab bersama antara perwakilan bank sentral serta pemerintah daerah. Melalui Tim Pengendalian Inflasi Daerah (TPID) setiap tahunnya dilakukan evaluasi serta penyusunan rencana dalam rangka antisipasi dampak inflasi terhadap kinerja pembangunan.

Mengingat betapa pentingnya pengetahuan mengenai model tingkat inflasi bagi perencanaan kebijakan pembangunan kedepan, maka dalam penelitian ini akan dilakukan pemodelan dengan beberapa metode, diantaranya ARIMA dengan deteksi outlier dan model intervensi.

2. Data

Data yang digunakan dalam penelitian ini adalah Inflasi bulanan Provinsi Riau yang diwakili oleh gabungan dari data Kota Pekanbaru dan Kota Dumai yang dipublikasikan setiap Bulan oleh BPS. Sebelum tahun 2007, data inflasi Provinsi Riau hanya diwakili oleh Kota Pekanbaru. Namun setelah tahun 2007, terjadi penambahan Kota Dumai menjadi sampel inflasi Provinsi Riau sehingga diperlukan interpolasi

data untuk menghasilkan inflasi tingkat provinsi menggunakan penimbang (W) Kota Tahun 2007 yang dimiliki oleh BPS.

IHK Riau = {( IHKPKU* WPKU) + (IHKDumai*WDumai)}

(WPKU+WDumai)

InflasiRiau(t) = IHKRiau(t) – IHKRiau(t-1) x 100

IHKRiau(t-1)

Dalam penelitian ini, digunakan data inflasi Provinsi Riau periode Januari 2000 sampai Maret 2013 sebanyak 159 pengamatan. Selanjutnya series data tersebut dibagi menjadi dua bagian, yaitu sebanyak 144 pengamatan untuk data insample dan 15 pengamatan untuk data outsample.

3. Metodologi 3.1. Model ARIMA

Pendekatan ARIMA diperkenalkan oleh Box dan Jenkins. Sebuah model ARIMA terdiri dari autoregressive (AR), movinge average (MA), atau gabungan dari keduanya. Ketika terdapat proses yang tidak stasioner, maka dilakukan differencing sehingga didapatkan model autoregressive integrated moving average dengan orde (p, d, q) yang dilambangkan dengan model ARIMA (p, d, q) sebagai berikut (Wei, 2006).

1

0

d pB

B

Z

t qB a

t

dimana

pB

adalah operator autoregressive

p

p pB

B

B

1

1

...

1

d p B B

adalah operator generalized autoregressive

q

B

adalah operator moving average

q

q qB

B

B

1

1

...

d B 1 adalah differencing non musiman dengan orde d

t

a merupakan residual white noise dengan mean

0

dan varians2 a

atau

2 , 0 ~ a t WN a

Pendekatan iteratif untuk membentuk model time series yang dikemukakan oleh Box-Jenkins, memiliki tahap sebagai berikut.

i) Identifikasi model tentatif ii) Estimasi parameter

iii) Diagnosa model sementara iv) Pemilihan Model terbaik

Penjelasan lebih lanjut mengenai metode ARIMA dapat dilihat pada Wei (2006).

3.2. Deteksi Outlier

Outlier adalah data pengamatan yang tidak konsisten pada seriesnya. Ada empat macam jenis outlier yaitu Innovational Outlier (IO), Additive Outlier (AO), Temporary Change (TC), dan Level Shift (LS). Fox (1972) dalam Wei (2006) memperkenalkan outlier tipe 1 atau additive outliers (AO) dan tipe 2 atau innovation outliers (IO).

i. Additive outlier adalah kejadian yang hanya mempunyai efek pada satu periode saja. Bentuk umum Additive Outliers (AO) dalam proses ARIMA adalah

T t A t t

Z

P

Y

dimana T tP

= fungsi pulse A

= besarnya deviasi dari nilai Ztii. Innovational outlier (IO) merupakan kejadian dengan efek yang didasarkan pada proses dari model ARIMA dan mempengaruhi semua nilai pengamatan setelah kejadian tersebut muncul. Menurut (Liu, 2006) model untuk data series pengamatan dengan IO dituliskan melalui persamaan berikut

I t T t tP

B

B

Z

Y

atau

t I t T

t ta

P

B

B

Z

Y

3.3. Model IntervensiJika waktu dan penyebab diketahui, efek kejadian pada deteksi outlier dapat dihitung

dengan menggunakan model intervensi. Model intervensi pada awalnya banyak digunakan untuk mengeksplorasi dampak dari kejadian-kejadian eksternal yang diluar dugaan terhadap variabel yang menjadi obyek pengamatan. Jika dianggap terdapat pengaruh beberapa kejadian intervensi It pada suatu data deret waktu, maka

model umum intervensi dapat dituliskan sebagai

( )

t t t

Y f I N dimana

t

Y = variabel respon pada saat t, t

I = variabel intervensi t

N = model noise yang mengikuti ARIMA (p,d,q) t d p q t a B B B N ) 1 )( ( ) ( . ) (B p = (11B2B2 pBp), ) (B q = (11B2B2 qBq),

B merupakan backshift operator, dimana k

t t

kY Y

B .

Secara umum terdapat dua macam model fungsi intervensi, yaitu fungsi step (step function) dan fungsi pulse (pulse function). Step function adalah suatu bentuk intervensi yang terjadi dalam jangka waktu yang panjang, sedangkan pulse function adalah suatu bentuk intervensi yang hanya terjadi dalam suatu waktu tertentu.

Bentuk intervensi step function dinotasikan sebagai berikut

0,

1,

tt

T

I

t

T

Sementara bentuk intervensi pulse function dinotasikan sebagai berikut

0,

1,

tt

T

I

t

T

dimana T adalah waktu terjadinya intervensi. Secara umum model pengaruh intervensi terhadap Yt dapat dituliskan sebagai

( ) ( ) ( ) b s t t r B f I B I B

dimana : ) (B s = (0 1B2B2 sBs) ) (B r = (11B2B2rBr)Untuk penjelasan selengkapnya mengenai model fungsi intervensi dapat dilihat dalam Wei (2006)

4. Analisis dan Pembahasan

Sebagai langkah awal dalam pemodelan berbasis data time series, dilakukan metode Box Jenkins dengan menggunakan set data insample untuk mendapatkan model ARIMA. Berdasarkan Gambar 1. kemudian didapatkan plot ACF dan PACF sebagai berikut:

Gambar 2. Plot ACF dan PACF Data Insample Inflasi Provinsi Riau

40 35 30 25 20 15 10 5 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag A u to co rr e la ti o n

Autocorrelation Function for Inflasi

(with 5% significance limits for the autocorrelations)

40 35 30 25 20 15 10 5 1 1,0 0,8 0,6 0,4 0,2 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 Lag P a rt ia l A u to co rr e la ti o n

Partial Autocorrelation Function for Inflasi

(with 5% significance limits for the partial autocorrelations)

Dari Gambar 2 terlihat bahwa baik plot ACF dan PACF sama-sama cut-off di lag pertama. Hal ini mengindikasikan bahwa model ARIMA yang paling memungkinkan adalah AR(1), MA(1), atau

ARMA (1,1). Hasil pengolahan dengan menggunakan software SAS menghasilkan perbandingan model sebagai berikut:

Tabel 2. Perbandingan Model ARIMA Data Insample Inflasi Provinsi Riau

Model ARIMA Asumsi AIC Signifikan White Noise Normal dist (1,0,0) Ya Ya Tidak 437,145 (0,0,1) Ya Ya Tidak 435,581 (1,0,1) Tidak Ya Tidak 437,552

Dari berbagai model yang didapat, ternyata seluruhnya tidak dapat memenuhi asumsi residual berdistribusi normal. Hal ini biasanya terjadi akibat adanya outlier pada data. Salah satu cara untuk mengatasinya akan dilakukan dengan deteksi outlier.

4.1. ARIMA dengan Deteksi Outlier

Untuk melakukan deteksi outlier akan digunakan model yang memiliki parameter signifikan. Model AR(1) dan MA(1) memiliki parameter signifikan sementara pada ARMA (1,0,1) nilai parameternya tidak signifikan. Oleh karena itu dalam pembahasan berikutnya model ARMA (1,0,1) tidak akan disertakan dalam analisis deteksi outlier.

The ARIMA Procedure Outlier Detection Summary

Maximum number searched 4 Number found 3 Significance used 0.01 Outlier Details Approx Chi- Prob> Obs Type Estimate Square ChiSq 70 Additive 7.64495 95.57 <.0001 109 Additive 4.34401 33.35 <.0001 71 Additive 2.05658 7.52 0.0061

Dari hasil deteksi outlier ARIMA dengan menggunakan tingkat signifikansi 0,01 ternyata diketahui bahwa dari batas maksimum empat outlier yang diinginkan, software SAS hanya menemukan tiga unit saja yaitu pada pengamatan ke 70, 71, dan 109. Ketiga pengamatan tersebut memiliki tipe aditif,

artinya bahwa efek yang ditimbulkan oleh outlier tersebut hanya terjadi pada satu periode tersebut, atau dapat ditulis sebagai berikut

( ) {

Selanjutnya, outlier yang didapat dimasukkan satu persatu ke dalam model sebagai dummy, hingga diperoleh residual yang memenuhi asumsi distribusi normal pada setiap model ARIMA yang digunakan. Pada tahap pertama dimasukkan outlier yang memiliki probabilitas peluang Chi-Square terkecil yaitu AO70. Hasilnya kedua model ARIMA yang diujikan telah memenuhi seluruh asumsi yang dipersyaratkan sehingga tidak perlu dilakukan penambahan outlier serikutnya.

Tabel 3. Perbandingan Model ARIMA dengan Deteksi Outlier

Kriteria Model ARIMA

(1,0,0) (0,0,1)

Outlier AO70 AO70

Signifikan Ya Ya

White Noise Ya Ya

Normal Dist Ya Ya

AIC insample 370,8724 370,9641

RMSE outsample 0,589366 0,581449

Pemilihan model terbaik dilakukan dengan memperhatikan nilai AIC data insample dan RMSE data outsample yang dihasilkan setiap model. Hasilnya meskipun pada data insample AIC yang dihasilkan oleh model AR(1) sedikit lebih baik, namun model MA(1) menghasilkan nilai RMSE yang lebih baik. Karena perbedaan nilai AIC dan RMSE antar kedua model tersebut sangat tipis, maka keduanya merupakan model yang relatif sama baiknya. Namun untuk keperluan peramalan model ARIMA dengan deteksi outlier, akan lebih baik jika digunakan model MA(1), dimana model matematisnya dapat dituliskan sebagai berikut:

( )

Artinya, inflasi pada bulan ke t dipengaruhi oleh bulan sebelumnya. Jika inflasi pada bulan ke t-1 sebesar satu persen, maka inflasi pada

bulan ke t adalah sebesar 1,02, kecuali pada pengamatan ke 70. Jika inflasi pada pengamatan ke 69 sebesar satu persen, maka dimana besarnya inflasi di bulan ke 70 adalah sebesar 8,38 persen.

4.2. Model Intervensi

Sebelumnya berdasarkan Gambar 1. diketahui bahwa ketika terjadi kenaikan harga BBM pada Oktober 2005, tingkat inflasi di Provinsi Riau mencapai 8,73 persen, tertinggi sepanjang 12 tahun terakhir. Selama periode tahun 2000-2011 tercatat telah terjadi sepuluh kali perubahan harga BBM dan tujuh kali perubahan TDL. Untuk itu ingin diketahui apakah kebijakan yang terkait dengan harga BBM dan TDL terhadap inflasi Provinsi Riau dengan variabel yang digunakan dan diurutkan menurut waktu kejadian adalah sebagai berikut.

Tabel 4. Variabel Intervensi Yang Digunakan No Variabel Keterangan

1 bbm1 Kenaikan Harga BBM Oktober 2000 2 bbm2 Kenaikan Harga BBM Juni 2001 3 tdl1 Kenaikan TDL Juni 2001

4 bbm3 Kenaikan harga BBM Januari 2002 5 bbm4 Kenaikan harga BBM Januari 2003 6 tdl2 Kenaikan TDL Januari 2003 7 tdl3 Kenaikan TDL April 2003 8 tdl4 Kenaikan TDL Juli 2003 9 tdl5 Kenaikan TDL Oktober 2003 10 bbm5 Kenaikan harga BBM Maret 2005 11 bbm6 Kenaikan harga BBM Oktober 2005 12 bbm7 Kenaikan harga BBM Mei 2008 13 bbm8 Penurunan harga BBM Desember

2008 #1

14 bbm9 Penurunan harga BBM Desember 2008 #2

15 bbm10 Penurunan harga BBM Januari 2009

16 tdl6 Kenaikan TDL Juli 2010 17 tdl7 Kenaikan TDL Januari 2011

Peyusunan model intervensi dilakukan secara bertahap sebagai berikut:

a) Membagi set data menjadi sebanyak jumlah intervensi

- Data sebelum intervensi pertama, dinotasikan sebagai Y0t

- Data dari intervensi pertama sampai dengan sebelum intervensi kedua, dinotasikan dengan Y1t

- Data intervensi kedua sampai dengan data sebelum intervensi ketiga, dinotasikan sebagai Y2t

- Dan seterusnya sampai dengan data setelah terjadinya terakhir

b) Membuat model intervensi pertama

- Membentuk model ARIMA data sebelum terjadinya intervensi pertama (Y0t)

- Meramalkan data pada selang antara intervensi kedua dan ketiga (Y1) dengan

model ARIMA dari Y0t

- Menghitung nilai respon intervensi dari pertama sampai sebelum intervensi kedua (

* 1t

Y

)- Menentukan (b1,s1,r1) dari intervensi pertama berdasarkan plot nilai respon intervensi pertama

- Estimasi parameter dan uji signifikasi untuk model intervensi pertama

- Pemeriksaan diagnosa terhadap residual, apakah telah memenuhi asumsi white noise dan berdistribusi normal.

c) Mengulangi langkah b untuk intervensi kedua sampai intervensi terakhir

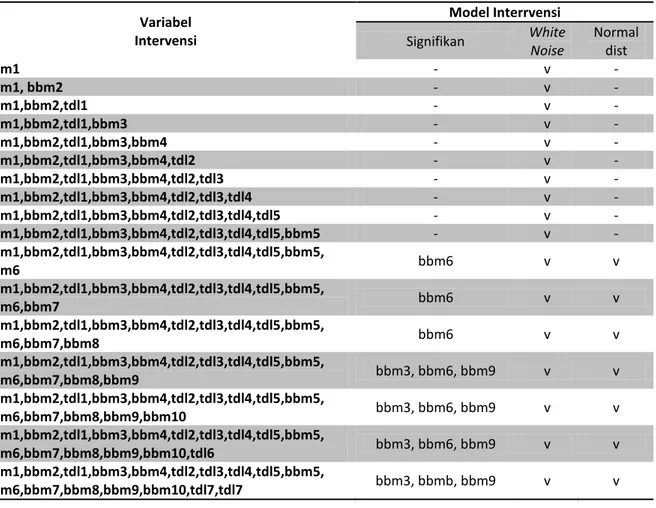

Berdasarkan tahap penyusunan model intervensi tersebut didapatkan hasil berupa variabel yang signifikan sebagaimana pada tabel 5:

Tabel 5. Uji Signifikansi Masing-Masing Variabel Intervensi Terhadap Model Intervensi Variabel Intervensi Model Interrvensi Signifikan White Noise Normal dist bbm1 - v - bbm1, bbm2 - v - bbm1,bbm2,tdl1 - v - bbm1,bbm2,tdl1,bbm3 - v - bbm1,bbm2,tdl1,bbm3,bbm4 - v - bbm1,bbm2,tdl1,bbm3,bbm4,tdl2 - v - bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3 - v - bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4 - v - bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5 - v - bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5,bbm5 - v - bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5,bbm5, bbm6 bbm6 v v bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5,bbm5, bbm6,bbm7 bbm6 v v bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5,bbm5, bbm6,bbm7,bbm8 bbm6 v v bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5,bbm5, bbm6,bbm7,bbm8,bbm9 bbm3, bbm6, bbm9 v v bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5,bbm5, bbm6,bbm7,bbm8,bbm9,bbm10 bbm3, bbm6, bbm9 v v bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5,bbm5, bbm6,bbm7,bbm8,bbm9,bbm10,tdl6 bbm3, bbm6, bbm9 v v bbm1,bbm2,tdl1,bbm3,bbm4,tdl2,tdl3,tdl4,tdl5,bbm5, bbm6,bbm7,bbm8,bbm9,bbm10,tdl7,tdl7 bbm3, bbmb, bbm9 v v

Dengan memasukkan satu persatu variabel secara bertahap, ternyata didapatkan bahwa dari 17 variabel yang digunakan setidaknya terdapat tiga model intervensi yang dapat digunakan:

1. Model 1. dengan hanya menggunakan variabel bbm6, yaitu kenaikan harga BBM bulan Oktober 2005 sebagai berikut:

0, 656 7, 595 t t t Y I N 1 (1 0, 368 ) t t N a B 1

0,

70

1,

70

tT

I

T

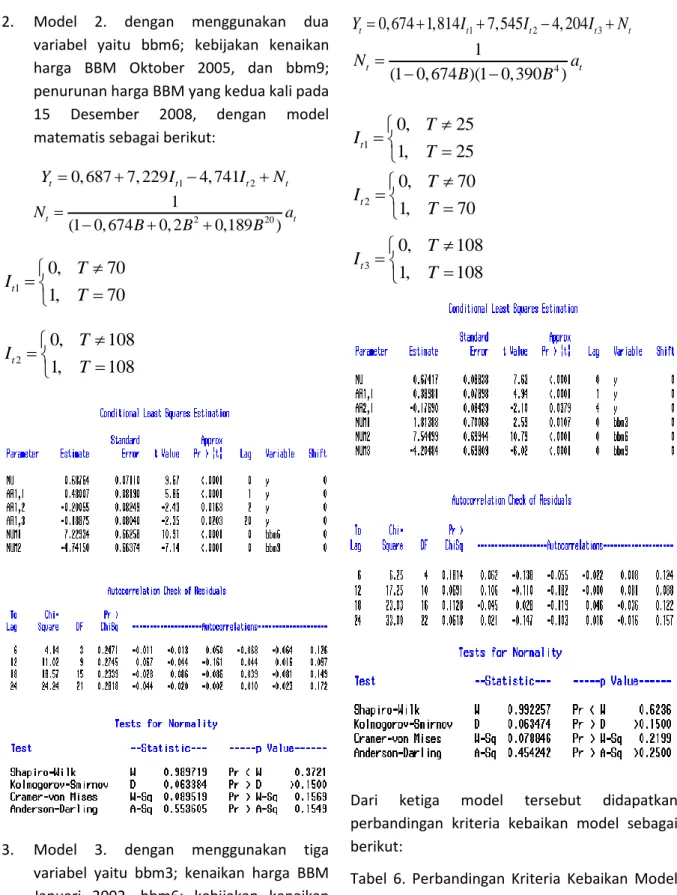

2. Model 2. dengan menggunakan dua variabel yaitu bbm6; kebijakan kenaikan harga BBM Oktober 2005, dan bbm9; penurunan harga BBM yang kedua kali pada 15 Desember 2008, dengan model matematis sebagai berikut:

1 2 0, 687 7, 229 4, 741 t t t t Y I I N 2 20 1 (1 0, 674 0, 2 0,189 ) t t N a B B B 1

0,

70

1,

70

tT

I

T

20,

108

1,

108

tT

I

T

3. Model 3. dengan menggunakan tiga variabel yaitu bbm3; kenaikan harga BBM Januari 2002, bbm6; kebijakan kenaikan harga BBM Oktober 2005, dan bbm9; penurunan harga BBM yang kedua kali pada 15 Desember 2008, dengan model matematis sebagai berikut:

1 2 3 0, 674 1,814 7,545 4, 204 t t t t t Y I I I N 4 1 (1 0, 674 )(1 0, 390 ) t t N a B B 1

0,

25

1,

25

tT

I

T

20,

70

1,

70

tT

I

T

30,

108

1,

108

tT

I

T

Dari ketiga model tersebut didapatkan perbandingan kriteria kebaikan model sebagai berikut:

Tabel 6. Perbandingan Kriteria Kebaikan Model Intervensi

Model AIC data Insample RMSE data outsample 1 370,8724 0,589 2 332,5657 0,635 3 335,1008 0,613

Ternyata didapatkan bahwa model 2. yang menggunakan 2 variabel intervensi lebih baik dalam memodelkan data dibandingkan dengan model 1 dan 3. Namun demikian, untuk keperluan peramalan, ternyata model dengan variabel intervensi yang paling sedikit memberikan hasil ramalan yang paling baik. Namun demikian dari keseluruhan model tersebut melibatkan variabel bbm6, artinya variabel tersebut memberikan dampak terbesar terhadap tingkat inflasi di Provinsi Riau. Selanjutnya untuk keperluan peramalan maka dipergunakan model 1.

5. Kesimpulan

Pada kasus dimana terdapat nilai ekstrim pada data deret waktu, maka peramalan dengan ARIMA Box Jenskins tidak dapat dilakukan karena model yang dihasilkan tidak memenuhi asumsi yang dipersyaratkan. Ketika nilai ekstrim tersebut tidak diketahui penyebabnya, maka penanganan dilakukan dengan metode ARIMA deteksi outlier.

Hasil pemodelan ARIMA dengan deteksi outlier menemukan adanya empat outlier signifikan dalam mempengaruhi model yaitu pada pengamatan ke 70, 71, dan 109. Dengan memasukkan outlier yang memiliki signifikansi terbesar yaitu pada pengamatan ke 70 pada model ARIMA, ternyata didapati bahwa residual terbaik mengikuti MA(1) dan telah memenuhi seluruh asumsi yang dipersyaratkan. Artinya model tersebut dapat digunakan untuk peramalan lebih lanjut.

Selanjutnya berdasarkan informasi mengenai kebijakan harga BBM serta tarif dasar listrik, dilakukan pemodelan dengan variabel intervensi. Dengan memasukkan masing-masing variabel intervensi secara bertahap, didapatkan bahwa variabel yang berpengaruh terhadap tingkat inflasi pada periode pengujian adalah kenaikan BBM pada Januari 2002, kenaikan harga BBM pada Oktober 2005 dan penurunan

harga BBM yang kedua kalinya pada Desember 2008.

Perbandingan model intervensi dengan memasukkan ketiga variabel baik secara terpisah maupun secara bersama sama mendapati bahwa model intervensi dengan hanya memasukkan variabel intervensi kenaikan harga BBM Oktober 2005 memiliki hasil ramalan yang terbaik. Lebih lanjut, perbandingan kriteria kebaikan model antara metode ARIMA dengan deteksi outlier dan model intervensi dapat dilihat pada tabel 7.

Tabel 7. Perbandingan Kriteria Kebaikan Model Antara ARIMA dengan Deteksi Outlier dan Model Intervensi Metode Model terbaik AIC data insample RMSE data outsample ARIMA dengan Deteksi Outlier MA(1) dengan memasukkan AO70 370,9641 0,581 Model Intervensi Hanya melibatkan variabel kenaikan BBM Oktober 2005 370,8724 0,589

Dari hasil perbandingan kedua metode didapati bahwa sesuangguhnya tidak terpata perbedaan yang nyata antara penggunaan metode ARIMA dengan deteksi outlier dan model intervensi. Hal ini dapat terjadi karena pada kedua metode tersebut, penggunaan satu variabel kenaikan BBM Oktober 2005 telah cukup untuk mendapatkan model time series terbaik yang dapat digunakan dalam peramalan.

6. Daftar Pustaka

Box, G. E., Jenkins, G. M., & Reinsel, G. C. (1994). Time Series Analysis: Forecasting and Control (3rd ed.). New Jersey: Prentice-Hall, Inc.

Budiarti, L., Tarno, dan Warsito, B. (2013). Analisis Intervensi Dan Deteksi Outlier Pada Data Wisatawan Domestik (Studi Kasus Di Daerah Istimewa Yogyakarta). Jurnal Gaussian, Vol. 2, No. 1, Hal. 39-48 Hendrantoro, G., Mauludiyanto, Mauludiyanto,

A., dan Mauridhi, H. P. (2009). Optimasi Pemodelan Arima Dengan Efek Deteksi Outlier Pada Data Curah Hujan Di Surabaya. Seminar Radar Nasional Iii. Bandung, 30 April 2009

Kismiantini Dan Wutsqa, D. U. (2009). Dampak Penurunan Harga BBM Jenis Premium Terhadap Angka Inflasi Di Kota Yogyakarta (Studi Aplikasi Model Intervensi Dengan Step Function). Proceeding Seminar Nasional Matematika Dan Pendidikan Matematika, Universitas Negeri Yogyakarta, 5 Desember 2009

Liu, L.-M. (2006). Time Series Analysis and Forecasting. Illinois: Scientific Computing Associates.

Mauludiyanto, A., Hendrantoro, G., Mauridhi, H. P., dan Suhartono. (2009). Pemodelan Arima Dan Deteksi Outlier Data Curah Hujan Sebagai Evaluasi Sistem Radio Gelombang Milimeter. Jurnal Ilmiah Teknologi Informasi Vol. 7, No. 3

Mustika, H. (2012). Model ARMA (P,Q) Dengan Additive Outliers Dan Innovation Outliers. Tesis. Padang: Universitas Andalas

Mauludiyanto, A., Hendrantoro, G., Mauridhi, H. P., dan Suhartono. (2009). Pemodelan Varima Dengan Efek Deteksi Outlier Terhadap Data Curah Hujan. Seminar Nasional Aplikasi Teknologi Informasi 2009 (Snati 2009), Yogyakarta, 20 Juni 2009

Setyaningsih, D. (2004). Penerapan Model Intervensi, Variasi Kalender, Dan Deteksi Outlier Untuk Penentuan Mean Model Pada Data Inflasi Beberapa Kota Besar

Di Jawa. Skripsi. Surabaya: Institut Teknologi Sepuluh Nopember

Syihabudin, A. A., (2012). Penggunaan Metode Peramalan Model Intervensi Dalam Analisis Laju Inflasi Ekonomi Kota Malang. Skripsi. Malang: Universitas Negeri Malang

Wei, W. W. (2006). Time Series Analysis: Univariate and Multivariate Methods (2nd ed.). USA: Pearson Education, Inc. Widyanti, N. A. (2013). Pendeteksian Dan

Pemodelan Outlier Ganda (Innovational Outlier, Additive Outlier, Level Shift, Transient Change Dan Seasonal Additive) (Jumlah Penumpang Pesawat Terbang Di Bandara Internasional Juanda Dan Soekarno Hatta). Skripsi. Malang: Universitas Brawijaya Indonesia