ANALISIS DAN PERANCANGAN SISTEM

INFORMASI AKUNTANSI UNTUK SIKLUS

PENDAPATAN, SIKLUS PENGELUARAN,

SIKLUS BUKU BESAR DAN PELAPORAN

PADA PT. SENTOSA ANUGRAH MANDIRI

Christine

Bina Nusantara University, Jakarta, 083892015430, [email protected]

Sugiarto Hartono

Bina Nusantara University, Jakarta, 08881687950, [email protected]

Stefanus Ariyanto

Bina Nusantara University, Jakarta, 081380737737, [email protected]

Abstract

The purpose of this final assignment report is to analyze the problems if business process regarding to revenue cycle, expenditure cycle, and general ledger report cycle, to identify the development of accounting information system that is needed based on the requirements and aligned with the infrastructure and resources that the corporate currently have, and also to give solution of the problems at PT. Sentosa Anugrah Mandiri, whether in the terms of accounting information system design that create more ease of use to the users and also to enhance the internal control. The methodology used at this final assignment report is the object oriented analysis and designed by Satzinger, and SAK ETAP as the guidelines for the financial reports. The analysis is done with business canvas modeling, cause and effects analysis, gap analysis, event and use cases, domain class diagram, and the state chart diagram. The analysis and the design produce and accounting information system that can be implemented in phased method, to create an accurate and fast business transaction recording, reduce the human errors, and also fast but reliable reporting and general journal recording for decision making process.

Abstrak

Tujuan dari penulisan laporan tugas akhir ini adalah melakukan analisis atas permasalahan dalam proses bisnis yang berkaitan dengan siklus pendapatan, siklus pengeluaran, juga siklus buku besar dan pelaporan, mengidentifikasi pengembangan sistem informasi akuntansi yang dibutuhkan dengan mempertimbangkan persyaratan pengembangan yang mampu diterapkan berdasarkan infrastruktur dan sumber daya yang saat ini dimiliki, serta memberikan usulan solusi yang tepat bagi permasalahan yang dihadapi oleh PT. Sentosa Anugrah Mandiri, entah itu dalam rancangan sistem informasi akuntansi yang meningkatkan kemudahan transaksi, pelaporan dan penyajian laporan yang tepat waktu, juga usulan peningkatan internal kontrol. Metodologi yang digunakan dalam penulisan laporan tugas akhir ini menggunakan metode perancangan Object Oriented and Analysis Design dengan pendekatan yang dikemukakan oleh Satzinger, dan SAK ETAP dalam merancang pelaporan keuangan. Analisis dilakukan dengan pemodelan kanvas bisnis, analisis sebab akibat, gap analysis, event dan use case, domain class diagram, dan statechart diagram. Analisis dan perancangan yang dilakukan menghasilkan sistem informasi akuntansi yang dapat diimplementasikan dengan metode fase, untuk menghasilkan pencatatan transaksi bisnis yang akurat dan cepat serta mengurangi human error, pelaporan dan pencatatan buku besar yang handal dan tepat waktu juga mampu mendukung pengambilan keputusan.

Kata kunci: Analisis, perancangan, akuntansi, buku besar, pelaporan

PENDAHULUAN

Kebutuhan bisnis terus meningkat dari hari kehari seiring dengan perkembangan bisnis yang terjadi, serta perkembangan faktor-faktor pendukung bisnis lainnya yang terus berkembang cepat, yang salah satunya adalah teknologi informasi. Peran teknologi informasi yang diperlengkapi dengan sistem informasi tak dapat dipungkiri menjadi salah satu pendukung kesuksesan bisnis yang sangat berpengaruh, yang membantu fungsi bisnis beroperasi lebih efisien, efektif, tanggap informasi, lebih cepat, serta saling terintegrasi. Penggunaan teknologi informasi yang sesuai kebutuhan menjadi penting bagi berjalannya bisnis, karena bisnis ingin memiliki manfaat yang lebih dari investasi yang dilakukan terhadap penggunaan teknologi informasi yang juga memakan biaya.

Banyak perusahaan melakukan pengembangan yang besar-besaran untuk melakukan implementasi sistem informasi untuk dapat bersaing dengan para kompetitor se-industri. Tetapi, jika hal ini tidak direncanakan dan dilakukan sesuai dengan kebutuhan perusahaan maka akan cukup merugikan perusahaan, karena tidak berfungsinya penggunaan teknologi yang diimplementasikan tersebut. Dengan ini perusahaan memiliki tantangan mendefinisikan kebutuhan yang tepat untuk melakukan pengembangan sistem informasi yang dapat mendukung secara optimal dan seimbang tujuan perusahaan dan kemajuan perusahaan serta perluasan bisnis yang ingin dilakukan.

Sistem informasi yang dilengkapi dengan sistem akuntansi yang relevan sangat didambakan oleh perusahaan, dimana sistem akuntansi dapat menghasilkan berbagai pelaporan dan analisis keuangan yang dapat diandalkan serta mudah dipahami ketika dibutuhkan kapan saja jika diiringi dengan integrasi sistem informasi yang mendukung secara tepat. Sistem informasi menjadikan fungsi akuntansi menjadi optimal karena telah dilakukan pemeriksaan dalam tingkat operasional terlebih dahulu untuk menghindari tidak sesuainya data yang dimasukan untuk menghasilkan pelaporan yang diinginkan.

Kemorosotan pada siklus keuangan menjadi tantangan tersendiri bagi perusahaan yang diakibatkan oleh variable-variabel yang saling berkaitan, dimana kemerosotan yang satu dapat mempengaruhi yang lainnya karena faktor yang saling berkaitan ini. Hal ini juga diungkapkan oleh Claessens, Kose, Terrones (2011:18), yang menyatakan bahwa “A recession associated with one type of financial disruption is often accompanied with stress in other financial markets.” Dengan adanya pelaporan dan analisa keuangan yang mudah dilakukan, tepat waktu, sesuai kebutuhan, serta dapat diandalkan, maka perusahaan dapat melakukan analisa secara benar dan tepat akan kebutuhan bisnis, pengembangan strategis, perencanaan preventif dan detektif yang perlu dilakukan guna menanggapi hasil analisis yang telah dihasilkan. Perusahaan akan dengan cepat dapat mengembangkan bisnis

dengan menjangkau kebutuhan bisnis yang ada, sehingga akan meningkatkan peforma bisnis yang dilakukan. Dengan adanya siklus keuangan yang handal maka perusahaan akan mudah bersaing serta tanggap akan perkembangan pasar, dan mampu untuk menanggapi perubahan, serta mampu melakukan pemulihan terhadap permasalahan perusahaan. Hal ini juga diungkapkan oleh Claessens, Kose, Terrones (2011:19), yang menyatakan bahwa “financial cycles play key roles in affecting both the duration and strength of recessions and recoveries.”

Pada penulisan ini, yang akan dibahas adalah analisis dan perancangan sistem informasi akuntansi pada PT. Sentosa Anugrah Mandiri yang merupakan perusahaan yang bergerak pada bidang distribusi keramik dan mosaic tiles. Bagian yang akan difokuskan dalam penulisan laporan tugas akhir ini adalah siklus keuangan dan buku besar, karena perusahaan membutuhkan pengolahan pada siklus keuangan dan buku besar yang sesuai kebutuhan guna menghasilkan pelaporan analisa keuangan yang relevan dan tepat. Hasil laporan yang mampu menggambarkan keadaaan perusahaan yang sebenarnya akan membantu perusahaan untuk mengambil keputusan sehubungan dengan keadaan yang relevan. Ruang lingkup pembahasan tidak membahas penggunaan laporan arus kas dan catatan atas laporan keuangan, serta tidak membahas payback period dan nilai investasi dari sistem informasi akuntansi. Tetapi difokuskan kepada fungsi buku besar dan pelaporan keuangan yakni laporan laba rugi, laba ditahan, dan neraca, serta laporan pendukung lainnya (laporan persediaan, penjualan, aging receivable and payable, dll).

Masalah tentunya selalu muncul seiring dengan berkembangnya suatu bisnis, begitu pula dalam proses bisnis PT. Sentosa Anugrah Mandiri, khususnya pada pelaporan laporan keuangan dan pencatatan buku besar, antara lain pelaporan keuangan tidak dapat dihasilkan tepat waktu, sehingga menyebabkan perusahaan tidak dapat menanggapi kebutuhan bisnis secara tepat waktu. Selain itu, standar dan dasar pelaporan keuangan yang tidak konsisten dan subjektif sesuai dengan perkiraan karyawan yang mengerjakan, sehingga pelaporan tidak mencerminkan keadaan perusaan yang sebenarnya. Tidak hanya itu, pelaporan keuangan dibuat berdasarkan masukan manual, dengan perhitungan manual, yang akan meningkatkan human error dan tidak tepatnya laporan yang dihasilkan. Selain itu, internal kontrol yang tidak memadai dalam kontrol cash on hand menjadikan kecurangan mudah terjadi pada cash on hand.

Dalam rangka menyelesaikan masalah tersebut, diperlukan pengembangan sistem informasi akuntansi yang memiliki kemampuan untuk mendukung proses keuangan dan pelaporan, agar kinerja perusahaan dapat berkembang secara optimal dengan adanya informasi keuangan dan pelaporan yang relevan, sehingga keuntungan perusahaan dapat meningkat dan kesinambungan bisnis dapat dipertahankan.

METODOLOGI

Metodologi yang digunakan dalam penulisan laporan tugas akhir ini menggunakan metode perancangan Object Oriented and Analysis Design dengan pendekatan Satzinger, dan SAK ETAP dalam merancang pelaporan keuangan. Berikut merupakan perincian dari metodologi yang digunakan: 1. Metode Pengumpulan Data:

a. Penelitian Kepustakaan (Library Research)

Melakukan penelusuran pada buku dan jurnal berkaitan dengan teori-teori yang dijadikan acuan dalam penulisan laporan tugas akhir ini, khususnya sehubungan dengan sistem informasi akuntansi siklus keuangan dan buku besar.

b. Penelitian Lapangan (Field Research)

i. Wawancara, yaitu melakukan wawancara terhadap proses bisnis yang sedang berjalan. ii. Observasi, yaitu melakukan pengamatan pada kerja praktek diperusahaan.

iii. Peninjauan Dokumen, yaitu melakukan penelusuran dokumen apa saja yang digunakan perusahaan dalam siklus keuangan dan buku besarnya.

iv. Initial Procedure, yaitu melakukan analisa awal terhadap lingkup perusahaan, bisnis yang dijalankan perusahaan, keterkaitan data yang digunakan sehubungan dengan siklus keuangan dan buku besar, serta kebutuhan pengembangan yang diperlukan, termasuk persyaratan sistem dan kemampuan pengguna.

2. Metode Analisis dan Perancangan

Metode analisis berdasarkan Object Oriented and Analysis Design with the unified process berdasarkan Satzinger, Jackson, Burd (2005), yaitu:

1. Analisis pemodelan bisnis a. Mengerti lingkungan bisnis b. Membuat visi sistem c. Membuat model bisnis

2. Analisis kebutuhan

a. Mengumpulkan rincian informasi b. Mendefinisikan kebutuhan fungsional c. Mendefinisikan kebutuhan non fungsional d. Membuat prioritas kebutuhan

e. Mengembangkan dialog layar tampilan f. Mengevaluasi kebutuhan dengan pengguna

Kemudian hasil analisis akan dijadikan bahan acuan untuk perancangan system menurut Satzinger, Jackson, Burd (2005), yang meliputi:

1. Perancangan arsitektur pendukung dan deployment environment. 2. Perancangan arsitektur software.

3. Perancangan realisasi use case. 4. Perancangan database.

5. Perancangan sistem dan tampilan layar. 6. Perancangan sistem keamanan dan kontrol.

Tidak hanya itu, hasil analisis juga akan dilengkapi dengan perancangan laporan keuangan menggunakan kaidah dalam SAK ETAP 2009 dan perancangan proses buku besar berdasarkan Dull, Gelinas, Wheeler (2012), yang meliputi:

1. Mengumpulkan data, mengelompokan data sesuai akun buku besar, dan mencatat data dalam akun tersebut.

2. Membuat laporan keuangan, laporan bisnis, dan laporan subsistem lainnya dengan menyediakan informasi yang dibutuhkan untuk pelaporan internal dan eksternal.

Juga menggunakan perancangan sistem kode untuk chart of account pada buku besar dan laporan keuangan berdasarkan hierarchical coding, yang dinyatakan oleh Dull, Gelinas, Wheeler (2012).

HASIL DAN BAHASAN

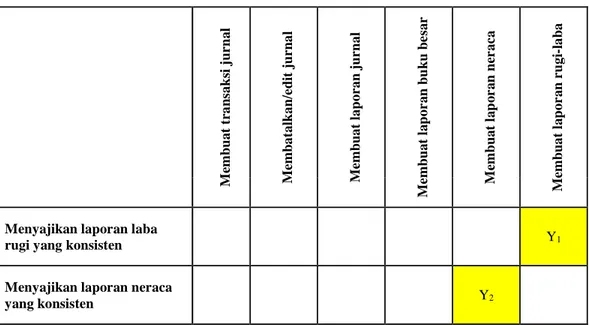

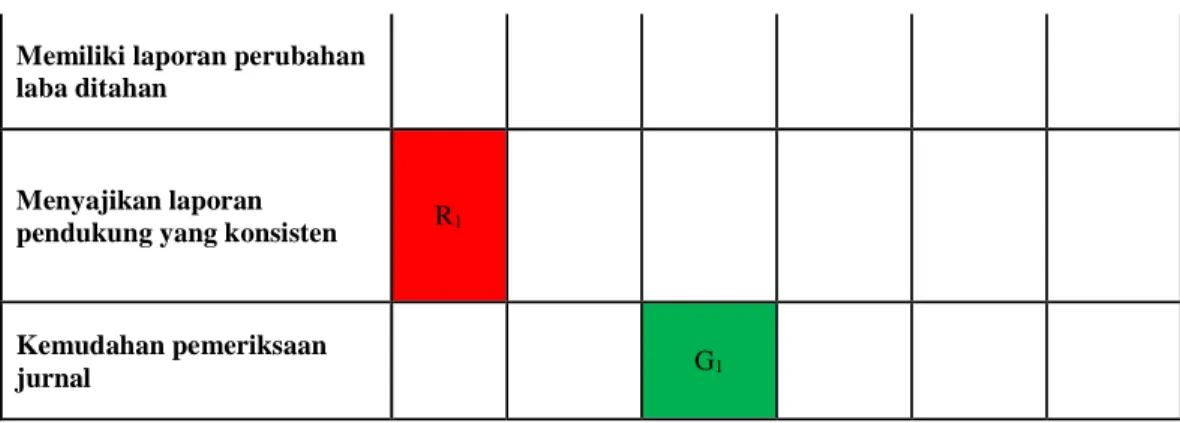

Dalam sistem yang sekarang digunakan perusahaan terdapat sejumlah fungsi yang disediakan sistem yang tidak sesuai, sebagian sesuai dan sesuai dibandingkan dengan kebutuhan yang sebenarnya perusahaan inginkan. Berikut merupakan pemetaan gap antara fungsi sistem yang dimiliki perusahaan dengan kebutuhan yang diharapkan:

Tabel 4.1. Gap Analysis PT Sentosa Anugrah Mandiri (1)

M em b u a t tr a n sa k si j u rn a l M em b a ta lk a n /e d it j u rn a l M em b u a t la p o ra n j u rn a l M em b u a t la p o r a n b u k u b e sa r M em b u a t la p o r a n n er a ca M em b u a t la p o r a n r u g i-la b a

Menyajikan laporan laba

rugi yang konsisten Y1

Menyajikan laporan neraca

Memiliki laporan perubahan

laba ditahan

Menyajikan laporan

pendukung yang konsisten R1

Kemudahan pemeriksaan

jurnal G1

Tabel 4.2. Gap Analysis PT Sentosa Anugrah Mandiri (2)

M em b u a t tr a n sa k si ju rn a l M em b a ta lk a n /e d it ju rn a l M em b u a t la p o r a n ju rn a l M em b u a t la p o r a n b u k u b es a r M em b u a t la p o r a n n er a c a M em b u a t la p o r a n r u g i-la b a Kemudahan pemeriksaan buku besar G2 Keakuratan pencatatan transaksi R2

Aplikasi yang mudah

digunakan Y3 Y3 Y3 Y3 Y3 Y3

Hak akses yang tepat Y4 Y4 Y4 Y4 Y4 Y4

Meningkatkan internal

kontrol R3 R3

Mampu mengolah transaksi

bisnis Y5

Mampu mengontrol transaksi

yang sungguh terjadi R4 R4 R4 R4

Keterangan:

Red: fungsionalitas telah direncanakan tetapi belum dikembangkan Green: fungsionalitas terpenuhi secara sempurna.

Yellow: fungsionalitas terpenuhi sebagian.

Blank: tidak ada dukungan sistem yang direncanakan. Dari pemetaan di atas, dapat dijelaskan sebagai berikut:

1. Y1: Perusahaan memiliki aplikasi yang dapat menghasilkan laba rugi yang memiliki format konsisten, tetapi memiliki perhitungan yang tidak konsisten dan tidak akurat.

2. Y2: Perusahaan memiliki laporan neraca dengan format konsisten, tetapi memiliki perhitungan yang tidak konsisten dan tidak akurat.

3. Y3: Perusahaan memiliki aplikasi yang sudah mendukung pembuatan laba rugi dan neraca serta pembuatan laporan jurnal dan buku besar secara otomatis dengan suatu penyetelan, tetapi aplikasi sulit digunakan dan dimengerti, karena tidak dapat menggunakan mouse dan proses mencari data harus menghafal kode atau tanggal, jika dicari dengan scroll tidak dapat dilaksanakan karena harus menggunakan panah kebawah satu persatu, hal ini sangat memakan waktu. Dan tidak hanya itu, pencetakan laporan neraca dapat dilakukan dengan melakukan export ke dalam Microsoft Excel terlebih dahulu kemudian dicari lewat partisi yang ditentukan, tetapi formatnya menjadi berantakan. Laporan laba rugi tidak dapat di cetak sehingga untuk pelaporan harus mengetiknya satu persatu.

4. Y4: Aplikasi tidak memisahkan hak akses secara tepat, karena karyawan yang mencatat jurnal dapat dengan mudah melakukan penghapusan dan mengubah jurnal tersebut, dan mengakses semua menu dan pengaturan akun.

5. Y5: Aplikasi mampu menangani transaksi bisnis yakni dengan membuat transaksi jurnal atas kejadian bisnis yang terjadi secara manual, dengan perhitungan manual pula. Tetapi tidak mampu untuk menghitung jumlah persediaan masuk dan keluar yang ada akibat transaksi bisnis tersebut, yang ditangani hanyalah sebatas pencatatan transaksi pembelian, penjualan, kas masuk, kas keluar, retur penjualan, memorial yang dengan tujuan untuk mengetahui dan mengingat terdapat transaksi saja tanpa ada tindakan pelengkapnya atas kejadian tersebut.

6. G1: Aplikasi mampu memudahkan pengguna untuk melakukan pemeriksaan jurnal dengan menampilkan laporan jurnal sesuai periode yang diinginkan.

7. G2: Aplikasi mampu memudahkan pengguna untuk melakukan pemeriksaan buku besar dengan menampilkan laporan buku besar sesuai periode yang diinginkan.

8. R1: Aplikasi tidak mampu menyajikan laporan pendukung, seperti laporan penjualan, laporan pembelian, laporan persediaan, dan sebagainya guna mendukung pengambilan keputusan dan kebijakan.

9. R2: Aplikasi tidak memiliki perhitungan otomastis dan tidak memiliki validasi yang cukup untuk memastikan nominal yang dimasukan adalah benar, sehingga pencatatan transaksi akurat. 10. R3: Aplikasi tidak mendukung internal control yang baik, karena tidak dilakukan pembagian

pemisahan tugas menyangkut penggunaan menu aplikasi, misalnya pencatat dapat melakukan pengubahan atas catatannya.

11. R4: Transaksi dapat dicatat secara manual tanpa referensi dan bukti yang mendukung, tidak ada penelusuran yang jelas akan transaksi yang sungguh terjadi pada waktu yang tepat.

12. Blank: Perusahaan tidak memiliki laporan perubahan laba ditahan dan belum pernah merencanakan untuk membuatnya dalam sistem.

Dapat disimpulkan bahwa terdapat 2 kebutuhan yang diharapkan perusahaan yang telah terpenuhi oleh sistem sekarang, 5 kebutuhan yang sebagian terpenuhi oleh sistem sekarang, 4 kebutuhan yang tidak terpenuhi tapi pernah direncanakan untuk dikembangkan, dan 1 kebutuhan yang tidak terpenuhi dan tidak pernah direncanakan untuk dikembangkan. Atas permasalahan ddan kebutuhan yang dipetakan maka dirancanglah sebuah sistem informasi akuntansi yang dapat menjawab kebutuhan ang diinginkan. Berikut adalah beberapa contoh rancangan dari user interface transaksi, pelaporan, dan manual entry:

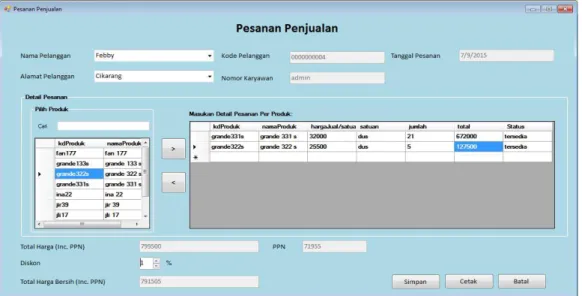

Antar muka pesanan penjualan digunakan untuk mencatat pesanan pelanggan atas produk yang dipilih. Pada antar muka ini akan dipilih pelanggan yang memesan sesuai nama dan alamatnya, selanjutnya kode pelanggan akan muncul. Nomor karyawan akan disesuaikan dengan karyawan yang melakukan pencatatan atas transaksi ini secara otomatis. Tanggal pesanan adalah tanggal pada saat pesanan dibuat, dan tidak dapat dilakukan perubahan atas tanggal ini. Produk yang dipesan akan dipilih perdasarkan kode produk dan nama produk, dan akan menampilkan rincian produk yang di pesan. Kuantitas akan ditambahkan dan mengasilkan perhitungan total harga secara otomatis dan pemberitahuan status ketersediaan. Total harga yang sudah termasuk pajak pertambahan nilai, pajak pertambahan nilai yang dikenakan akan terhitung secara otomatis berdasarkan total harga setiap produk. Diskon harus ditambahkan dan akan diperhitungkan pada total harga bersih. Pesanan penjualan harus disimpan terlebih dahulu untuk kemudian dapat dicetak jika perlu.

Gambar 1.2 User Interface Bukti Kas/Bank Masuk

Pada antar muka bukti kas/bank masuk pengguna harus memilih pelanggan yang dimaksudkan dengan memilih nama dan alamat pelanggan sehingga menghasilkan kode pelanggan. Tanggal pada bukti kas/bank masuk merupakan tanggal transaksi dicatatnya penerimaan kas baik melalui bank maupun tunai. Daftar faktur penjualan yang belum terbayar berkaitan dengan pelanggan yang dipilih akan ditampilkan, kemudia pengguna akan memilih yang ingin dibuatkan bukti kas/bank masuk berdasarkan bukti pembayaran. Nomor faktur dan jumlah tagihan akan otomatis ditampilkan sistem berdasarkan dengan kode faktur yang telah dipilih sebelumnya. Kemudian pengguna memilih metode pembayaran yang pelanggan gunakan untuk melunasi tagihan dan memasukan jumlah pembayaran yang dilakukan pelanggan tersebut. Setelah itu pengguna dapat menyimpan dan mencetaknya. Pada saat pembayaran disimpan maka akan terjadi posting journal secara otomatis.

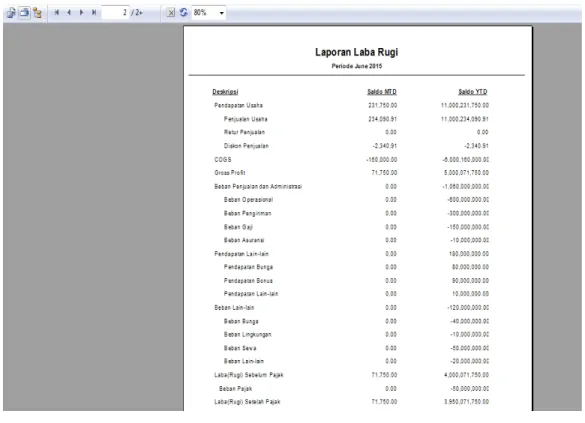

Gambar 1.3 Laporan Laba Rugi

Laporan laba rugi dihasilkan setiap bulan atau setiap tahun. Pada laporan ini berisi akun pendapatan dan beban yang diakui untuk menghasilkan laba atau rugi sebelum pajak dan sesudah pajak, dibedakan menjadi month to date dan year to date. Month to date berisi pendapatan dan beban pada bulan terkait saja, sedangkan pada year to date berisi pendapatan dan beban selama periode dari awal periode sampai periode yang dipilih. Laporan ini dapat digunakan oleh manajer, direktur utama, dan bagian akuntansi.

Antar muka transaksi manual digunakan untuk melakukan pencatatan manual atas transaksi normal, backdate, penyesuaian, dan penutupan. Pada antar muka ini nomor referensi merupakan kode pengguna yang mencatat transaksi manual. Tanggal transaksi dapat ditentukan jika tipe jurnal adalah backdate. Sedangkan pada tipe jurnal yang lain akan dipilih secara otomatis dari sistem dan tidak dapat dilakukan perubahan. Tanggal input merupakan tanggal dimana transaksi manual ini dibuat. Daftar akun beserta deskripsinya serta nilai normalnya berada pada sisi kiri, dan harus dipilih ketika akan membuat jurnal. Lalu pengguna akan menambahkan debet atau kredit dari akun tersebut pada transaksi yang ingin dimasukan, juga menambahkan nilai nominalnya. Kemudian jurnal dapat disimpan.

SIMPULAN DAN SARAN

Setelah melakukan analisis dan perancangan sistem pada siklus pendapatan, siklus pengeluaran, dan siklus buku besar dan pelaporan pada PT Sentosa Anugrah Mandiri, maka dapat diambil simpulan, yakni menerapkan sistem informasi akuntansi dalam bentuk aplikasi, yang mampu melaksanakan pencatatan transaksi, pelaporan dan pencatatan buku besar. Adapun fungsi-fungsi utama pada aplikasi yang dapat melakukan pemecahan masalah adalah:

a. Dengan dibentuknya sistem pencatatan transaksi bisnis, yakni dari pencatatan pesanan penjualan, surat jalan keluar, faktur penjualan, pembayaran penjualan, retur penjualan, pendaftaran pelanggan, pendaftaran pemasok, pendaftaran produk, pencatatan pesananan pembelian, surat jalan masuk, pembayaran pembelian, akan menetapkan jurnal transaksi yang tidak dapat diubah dan dihapus, sehingga mencegah terjadinya kecurangan yang diciptakan oleh adanya kesempatan karena kelemahan sistem. Serta memungkinkan penelusuran personel yang bertangung jawab dan membuat alur proses yang benar untuk memudahkan penelusuran transaksi. Hak akses dibatasi sedemikian rupa sehingga menjaga informasi tepat sasaran. Hal ini mengatasi masalah internal kontrol yang tidak memadai dalam kontrol cash on hand yang menjadikan kecurangan mudah terjadi pada cash on hand. Tidak hanya itu, hal ini juga merealisasikan manfaat, yakni mempermudah dan mempercepat pencatatan proses bisnis.

b. Dengan dibentuknya sistem atas pencatatan buku besar dan pelaporan mulai dari membuat manual entry, membuat jurnal penutupan, membuat laporan laba rugi, membuat laporan neraca, membuat laporan perubahan laba ditahan, membuat laporan penjualan, membuat laporan piutang, membuat laporan persediaan, membuat laporan hutang, membuat laporan piutang, membuat laporan pembelian, laporan buku besar, membuat laporan jurnal, membuat trial balance, membuat adjusted trial balance, membuat jurnal penutupan, dan mendaftarkan akun akan mendukung pembuatan laporan yang fleksibel, karena laporan dapat dibentuk kapanpun pun secara real time dengan mudah. Sehingga keterlambatan pembuatan laporan keuangan tidak akan terjadi lagi. Hal ini didukung dengan dapat dibuatnya laporan keuangan utama dan laporan pendukung secara otomatis dengan basis data tersentralisasi. Pada sistem ini juga akan mendukung pelaksanaan dasar perhitungan yang konsisten, karena pengaturan akun diatur pada pengaturannya sendiri, dan berdampak untuk semua fungsi yang berkaitan dengannya. Selain itu untuk perhitungan-perhitungan yang diotomatisasi tidak dapat diubah-ubah, karena sudah diatur sedemikian rupa, sehingga asumsi personel tidak akan memengaruhi dasar perhitungan. Hal ini direalisasikan dengan terdapatnya perhitungan otomatis, minimalisasi input, dan generalisasi format laporan, hal ini akan mengurangi masalah human error sehingga laporan yang dihasilakn tepat. Pembuatan laporan secara otomatis yakni hanya dengan memilih periode yang diinginkan dan tipe laporan yang diharapkan telah tersedia, sehingga kesalahan dalam penyusunan laporan keuangan dapat ditanggulangi dan menghasilkan laporan keuangan yang akurat dan handal. Selain itu, jurnal transaksi tidak dapat diubah dan dihapus, sehingga mencegah terjadinya kecurangan yang diciptakan oleh adanya kesempatan karena kelemahan sistem.

c.

Dengan dilakukannya implementasi dengan metode fase akan mengurangi resiko implementasi sistem dan membuat tingkat keberhasilan lebih tinggi. Selama proses implementasi akan dilakukan evaluasi terhadap fungsi sistem, penerimaan sistem dan kesesuaian sistem. Sehingga kebutuhan dapat terpenuhi secara optimal. Hal ini akan mengatasi masalah gap antara aplikasi dan kebutuhan perusahaan yang menjadikan sistem tidak membantu memudahkan proses operasional dan pelaporan pada proses bisnis perusahaan. Dengan menerapkan semua hal di atas, maka akan Menjadikan proses pencatatan buku besar dan pelaporan laporan keuangan menjadi sesuai kebutuhan, tepat waktu, juga akurat. Serta, membantu perusahaan untuk mempermudahanalisa keuangan dengan penyajian laporan yang konsisten, isi laporan yang terpercaya, dan penyajian laporan yang dapat diakses pada kapanpun diinginkan.

Saran yang dapat diberikan pada penerapan solusi adalah dengan melakukan pengembangan sistem dan pemeliharaan sistem secara lebih lanjut, yakni dengan:

1. Menambahkan fungsi Human Resource untuk terintegrasi dengan sistem, untuk melengkapi proses pengeluaran yang berkaitan dengan siklus penggajian, sehingga siklus pengeluaran dapat dianalisis secara lebih riil dengan penelusuran transaksi yang jelas.

2. Mengembangkan infrastruktur komputerisasi pada bagian logistik dan pengembangan proses logistik secara khusus agar proses pencatatan persediaan dapat memiliki pengendalian persediaan yang dapat diolah dengan lebih tepat sasaran.

3. Mengembangkan otorisasi online pada workflow yang ada untuk mengurangi waktu otorisasi dan memudahkan otorisasi pada proses bisnis, sehingga penghematan waktu untuk proses transaksi dapat digunakan untuk melakukan transaksi lain yang memiliki nilai tambah dan menghasilkan pendapatan.

4. Mengembangkan segregation of duties secara tepat dan meminimalisasi penggandaan tugas dan tanggung jawab, sehingga pengendalian lingkungan perusahaan dapat dengan mudah dilakukan, serta mencegah terjadinya kecurangan.

REFERENSI

Bajdor, Grabara. (2014). The Role of Information System Flows in Fulfilling Customers’ Individual Orders. Journal of Studies in Social Sciences, 7(2), 96 – 106.

Bennett, McRobb, Farmer. (2010). Object-Oriented Systems Analysis and Design Using UML. (4th Edition). Italy: McGraw-Hill Education.

Claessens, Kose, Terrones. (2011). How Do Business and Financial Cycles Interact?. IMF Working Paper, 11(88), 1-54.

Considine, Parkes, Olesen, Speer, Lee. (2010). Accounting Information Systems. (3rd Edition). China: John Wiley & Sons Australia, Ltd.

Dull, Gelinas, Wheeler. (2012). Accounting Information Systems Foundation in Enterprise Risk Management. (International Edition). Canada: Cengage Learning.

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Jakarta: Ikatan Akuntan Indonesia

Kieso, Weygandt, Warfield. (2011). Intermediate Accounting. (Volume 1). United States of America: John Wiley & Sons, Inc.

Marchewka, Jack T. (2010). Information Technology Project Management. (3rd Edition). Asia: John Wiley & Sons (Asia) Pte Ltd.

Rahayu, Siti Kurnia. (2012). The Factors that Support the Implementation of Accounting Information System: a Survey in Bandung and Jakarta's Taxpayer Office. Journal of Global Management, 4(1), 25 – 52.

Salehi, Rostami, Mogadam. (2010). Usefulness of Accounting Information System in Emerging Economy: Empirical Evidence of Iran. International Journal of Economics and Finance, 2(2), 186 – 195.

Satzinger, Jackson, Burd. (2005). Object-Oriented Analysis & Design with the Unified Process. United State of America: Course Technology, Cengage Learning.

Satzinger, Jackson, Burd. (2010). System &Analysis Design in a Changing World. (5th Edition). Canada: Course Technology, Cengage Learning.

Weygandt, Kimmel, Kieso. (2011). Financial Accounting. (IFRS Edition). United States of America: John Wiley & Sons, Inc.

Yang, GE, Zhao. (2013). An Architectural Approach for Capability Mapping and Gap Analysis. Journal of Systems Science and Information, 1(1), 86-96.

RIWAYAT PENULIS

Christine lahir di kota Jakarta pada 16 Januari 1993. Penulis menamatkan pendidikan S1 di

Universitas Bina Nusantara dalam bidang ilmu komputer dan ilmu ekonomi pada tahun 2015. Saat ini bekerja sebagai akuntan di Sinarmas Pulp and Paper.