PENGARUH EFISIENSI MODAL KERJA TERHADAP

PROFITABILITAS PADA PT. MAKMUR AGUNG PERKASA

SAMSU G

STIM YAPIM Maros, Jl. Dr. Ratulangi No. 62 Maros

ABSTRACT

This study aims to determine the effect the efficiency of working capital on profitability at PT. Agung Perkasa Makmur. The method of analysis used simple regression. The results showed that the efficiency of working capital positive effect on profitability. Keyword : Efficiency, Working Capital, profitability

PENDAHULUAN

Pada erah globalisasi ini perusahaan berlomba-lomba meningkatkan produktivitas perusahaan yang memicu persaingan dalam sektor industri. Perusahaan pada umumnya di dirikan dengan tujuan untuk memperoleh keuntungan dari perusahaan itu sendiri, dan memaksimalkan kemampuan berkembang dalam persaingan agar kelangsungan hidup perusahaan dapat bertahan dan berkembang dengan baik. Situasi dunia sekarang menuntut perusahaan –perusahaan yang ada untuk senantiasa meningkatkan efisiensi usaha untuk mempertahankan dan mengembangkan perusahaan dengan pengelolaannya yang harus dilakukan secara profisional dan memperhatikan aspek-aspek yang mendukung kelangsungan hidup perusahaan dimasa yang akan datang. Aspek utama dalam pengelolaan perusahaan adalah menjalankan kegiatan operasi yaitu dengan memperhatikan modal kerja yang digunakan. Besar kecilnya modal kerja yang digunakan tergantung pada jenis usaha perusahaan . Jumlah modal yang baik bagi perusahaan adalah modal kerja yang cukup dengan pengelolaan yang baik Salah satu penyebab kerugian dan keberhasilan suatu perusahaan adalah bagaimana perusahaan modal tersebut.

Seperti yang dikatakan (Sutrisno 2000 :39) bahwa modal kerja merupakan

salah satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal kerja, perusahaan tidak dapat memenuhi kebutuhan dana untuk menjalankan aktivanya. Adanya modal kerja yang cukup memungkinkan perusahaan dapat beroperasi seekonomis mungkin sehingga perusahaan tidak mengalami kesulitan sebagai akibat adanya krisis atau kekacauan keuangan. Semakin tinggi modal kerja yang penggunaannya diatur untuk membiayai pengeluaran– pengeluaran untuk kegiatan operasi perusahaan sehari–hari, akan menguntungkan bagi perusahaan karena disamping memungkinkan bagi perusahaan untuk beroperasi secara efisien dan ekonomis dan perusahaan tidak mengalami kesulitan keuangan.

Mengingat modal kerja sangat penting dalam proses usaha, maka diperlukan manajemen modal kerja yang sangat baik untuk jalannya kontinuitas perusahaan dapat memenuhi pembayaran-pembayaran yang diperlukan untuk kelancaran jalannya perusahaan. Agar modal kerja dapat digunakan secara efektif dan efisien, maka perlu adanya penyesuaian antara modal kerja yang tersedia dengan kebutuhan operasi perusahaan. Modal kerja sangat erat kaitannya dengan keuntunagan atau tingkat profitabilitas perusahaan, itu sendiri diukur berdasarkan laba bersih yang diterimah oleh perusahaan. Laba bersih

menunjukkan jumlah penjualan atau target yang dicapai perusahaan dalam satu tahun sehingga dapat dijadikan alat ukur terhadap tingkat profitabilits perusahaan setiap tahun.Salah satu perusahaan yang hingga saat ini masih beroperasi secara baik dan lancar adalah PT. Makmur Agung Perkasa yang didirikan sejak tahun 2008, hingga saat ini tetap exis dalam menjalankan usahanya. PT. Makmur Agung Perkasa beralamatkan didaerah kab.Maros dan berpusat di Bandung memusatkan perhatian untuk memperoleh laba yang maksimal dan berusaha untuk mempertahankan kelangsungan hidup perusahaan dengan menggunakan segala kemampuan dan sumber daya yang tersedia yang pada akhirnya untuk meningkatkan kesejaterahan anggota karyawan perusahaan juga meningkatkan kesejahterahan masyarakat bersaing dan terutama memperoleh keuntungan yang maksimal. Adapun Tujuan penelitian ini yaitu untuk mengetahui seberapa besar pengaruh efisiensi modal kerja terhadap profitabilitas pada PT. Makmur Agung Perkasa,Maros.

BAHAN DAN METODE

Berdasarkan tujuan yang ingin dicapai dalam penelitian ini, maka data yang di peroleh akan dianalisis dengan menggunakan rumus :

1. Menghitung modal kerja.

Metode ini digunakan untuk melihat bagaimana perputaran modal kerja perusahaan dalam kurung waktu tertentu, yang membandingkan penjualan dan modal kerja.

Wc = x 100% ,atau WCT =

2. Menghitung Profitabilitas.

Rasio ini digunakan untuk melihat bagaimana rasio modal kerja yang dicapai perusahaan selama kurung waktu tertentu.

Current Rasio =

3. Analisis regresi sederhana.

Analisis regresi linear sederhana adalah hubungan secara linear antara satu variabel independen(x) dengan variabel dependen(y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dan dependen apakah positif atau negatif dan untuk memprediksi nilai dari variabel mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala atau rasio.

Bentuk umum persamaan regresi sederhana sebagai berikut :

Y =a+bx ,dimana x= Efisiensi modal kerja y= Profitabilitas

a= Konstanta b= Kofisien regresi n= Jumlah data

Untuk menghitung a dan b maka digunakan rumus :

a = dan b = 4. Analisis korelasi

Untuk mengetahui kofisien korelasi( digunakan rumus sebagai berikut:

r =

HASIL PENELITIAN DAN

PEMBAHASAN

A. Perputaran Modal Kerja

PT.Makmur Agung Perkasa merupakan perusahaan yang besar dan memproduksi marmer dalam skala yang cukup besar. Dalam Melaksanakan proses produksi tersebut, pastinya digunakan modal kerja yang besar pula untuk mencapai profitabilitas yang tinggi dan perusahaan yang dikatakan memiliki tingkat profitabilitas tinggi berarti tinggi pula efisiensi penggunaan modal kerja. Profitabilitas perusahaan salah satunya dapat diukur dengan melihat perputaran

modal kerja itu sendiri digunakan untuk membeli bahan baku seperti listrik,pemeliharaan mesin,gaji karyawan,biaya distribusi dan lain-lain. Dimana hasil perhitungan modal kerja pada table 2 (lampiran).

B. Working Capital Turnover

Setelah melakukan perhitungan terhadap modal kerja yang di gunakan pada PT.Makmur Agung Perkasa 2010 hingga 2014,didapatka hasil bahwa setiap tahun modal kerja yang digunakan berubah ubah dan selanjutnya mendapatkan hasil modal kerja kita dapat menghitung perputaran modal kerja PT.Makmur Agung Perkasa tahun 2010 hingga 2014 pada table 2 (lampiran)

Modal kerja pada PT. Agung Makmur Perkasa pada periode 2010 hingga 2014 mengalami kenaikan,akan tetapi dengan modal tinggi namun penjualan yang tidak melebihi target , disebabkan krn penggunaan modal yang kurang efisien.Indikasi pengelolaan modal kerja yang baik adalah adanya efisiensi modal kerja yang dimulai dari aset kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas. Makin pendek periode perputarannya makin cepat perputarannya sehingga perputaran modal kerja makin tinggi dan perusahaan makin efisien.

Setelah menganalisis hasil penjualan dan modal kerja, maka kita dapat menghitung perputaran modal kerja PT. Makmur Agung Perkasa tahun 2010 hingga 2014 dengan menggunakan analisis Working CapitalTurn Over.

Perhitungan ini menggunakan data PT. Makmur Agung Perkasa 2010 hingga 2014, pada table 3 (lampiran)

Tingkat perputaran modal kerja pada PT. Makmur Agung Perkasa 2010 hingga 2014,didapatkan hasil bahwa setiap tahunnya perputaran modal kerja menunjukkan hasil yang positif. Artinya perputaran modal kerja pada PT.Makmur Agung Perkasa menunjukkan hasil yang

baik selama lima tahun terakhir.Faktor pendorong terjadinya perputaran modal kerja karena tingginya permintaan pasar. Indikasi pengelolaan modal kerja yang baik adalah adanya efisiensi modal kerja yang dimulai dari aset kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas. Penggunaan modal kerja dengan makin cepat perputarannya maka semakin efisien.

C. Analisis Current Rasio

Metode ini digunakan untuk melihat bagaimana rasio modal kerja yang dicapai perusahaan selama kurun waktu tertentu. Pada penilitian ini rasio yang digunakan adalah current rasio. Rasio ini mengukur seberapa jauh aktifa lancar perusahaan bisa dipakai untuk memenuhi kewajiban lancarnya pada table 5 (lampiran)

Berdasarkan hasil perhitungan

Curret Rasio pada PT.Makmur Agung

Perkasa diperoleh hasil yaitu pada tahun 2010 , 2011 dan 2012 pada table 5 (lampiran)terjadi peningkatan dan terjadi penurunan pada tahun 2013. Secara teori semakin rendah tingkat likuiditas, maka profitabilitas mengalami peningkatan karena dana yang dimiliki oleh perusahaan dapat digunakan untuk berinventasi yang mendatangkan profit atau keuntungan , dibandingkan jika hanya digunakan untuk melunasi hutang perusahaan.

D.Analisis Rasio Profitabilitas

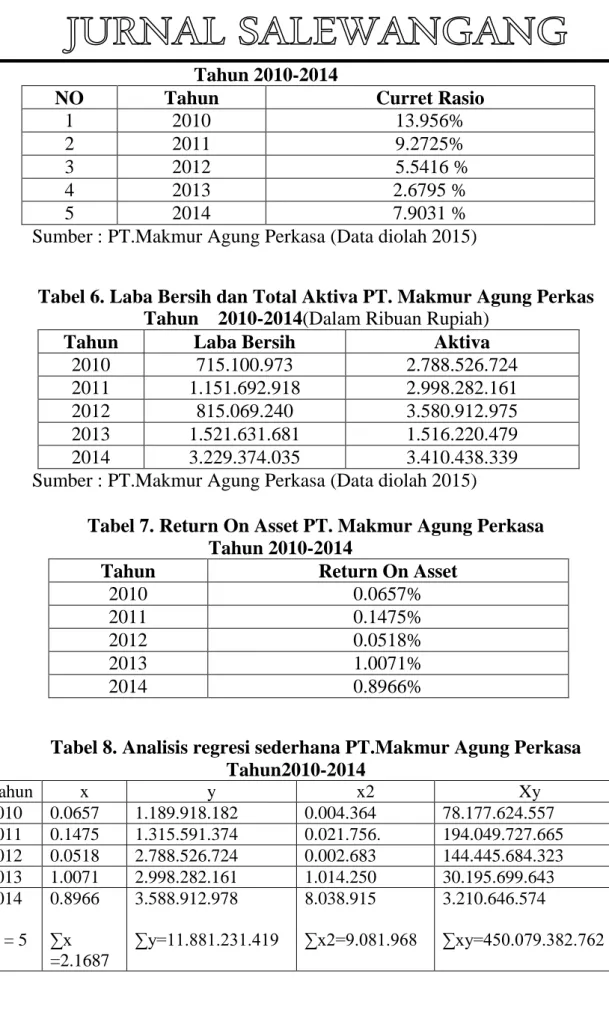

Profitabilitas merupakan salah satu tolak ukur tingkat keberhasilan suatu perusahaan, karena menunjukkan kinerja dan kemampuan perusahaan dalam menghasilkan keuntungan ( laba bersih ). Pada pembahasan kali ini profitabilitas akan diukur dengan menghitung ROA (Return On Asset ) perusahaan memperoleh laba dari seluru kekayaan yang dimiliki PT, Makmur Agung Perkasa 2010 hingga 2014. Rumus menghitung Rasio Return On Asset pada table 7 (lampiran).

Berdasarkan hasil perhitungan Return On Asset pada PT.Makmur Agung

Perkasa selama 4 tahun terakhir menunjukkan peningkatan selama tahun 2010 hingga 2014.Tahun 2010 perusahaan mampu menghasilkan total laba bersih sebesar 42.615% dari total altiva, 2011 juga menghasilkan laba sebesar 34.354% dan tahun 2012 menurun menghasilkan laba sebesar 29.570% sampai tahun 2014 naik hingga 90.182%. Dapat disimpulkan bahwa profitabilitas dalam hal ini Return

On Asset pada PT,Makmur Agung perkasa

selama lima tahun mengalami perkembangan meski mengalami penurunan pada tahun 2012. Perkembangan ini disebabkan karena tingginya permintaan akan produk dan dengan perputaran modal yang efisien.

E. Analisis Regresi Sederhana

Analisis regresi sederhana adalahhubungan secara linearantara satu variabel independen (x)dengan variabel dependen (y). Analisis ini untuk mengetahui hubungan antara variabel independen dengan variabel dependen apakah positif atau negatif dan untuk meprediksi nilai dari variabel dependenapabila nilai variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasiopada table 8 (lampiran)

Selanjutnya berdasarkan data-data dan hasil perhitungan pada tabel 8 (lampiran). Setelah nilai a dan b diketahui maka hubungan antara modal kerja dengan profitabilitas dapat dikemukakan dalam bentuk persamaan regresi sebagai berikut : Y=1.59+1.71=x

Sehingga dapat dikatakan bahwa variabel x dan y setiap kenaikan atau penurunan modal kerja dapat mempengaruhi profitabilitas, di mana persamaan regresi diatas maka dikatakan bahwa apabila terjadi peningkatan atau penurunan modal kerja y = 1.59. maka akan menyebabkan profitabilitas meningkat atau menurun sebesar Rp.-578.Jadi semakin naik modal kerja akan diikuti oleh kenaikan profitabilitas dengan periode waktu yang pendek maka semakin efisien.

Hubungan x terhadap y adalah positif artinya setiap kenaikan x maka terjadi kenaikan pada y.

F.Koefisien Korelasi

Analisis korelasi ini digunakan untuk mengetahui hubungan independen (modal kerja) dengan variabel dependen (profitabilitas) maka digunakanlah perhitungan seperti berikut ini :

r =

r = r= r=

r=0.864.378

Artinya hubungan antara x dan y adalah kuat

G. Kofisien Determinasi

KD =

= =

=0.7604.036.2

Berdasarkan hasil perhitung tersebut, maka hubungan antara efisiensi modal kerja dengan profitabilitas adalah positif sedangkan dari kofisien determinasinya adalah 53% yang berarti sangat kuat pengaruhnya antara modal kerja dan profitabilitas dengan waktu perputaran yang singkat sehingga semakin efisiensi. Sebagaimana telah dikemukakan dalam tehnik analisis bahwa uji hipotesis ini bertujuan untuk mengetahui pengaruh modal terhadap profitabilitas signifikan atau tidak. Untuk mengetahui besaran t hitung dapat diketahui nilai t table dengan 0.05 (n-2) yaitu 5-2=3 jadi t tablenya 1.219 perhitungan tersebut dapat disimpulkan bahwa t hitung t table yaitu : 1.858 1.219 dengan demikian modal kerja berpengaruh terhadap profitabilitas.

SIMPULAN

Berdasarkan hasil analisis modal kerja diperoleh ,artinya bahwa modal kerja berpengaruh signifikan terhadap profitabilitas. Hal ini menujukkan bahwa setiap terjadi peningkatan modal kerja , maka profitabilitasnyapun akan mengalami kenaikan pula.

1. Modal kerja yang dimiliki PT.Makmur Agung Perkasa setiap tahun mengalami perubahan dimana modal rata-rata 0.90% namun diantaranya terjadi penurunan akibat utang lancar lebih tinggi daripada aktivanya.

2. Sedangkan pada profitabilitas dengan menggunakan indikator ROA mengalami kenaikan tiap tahunnya, rata-rata tingkat profitabilitas 0.60%. 3. Maka efisiensi modal kerja

berpengaruh positif terhadap profitabilitas pada PT.Makmur Agung Perkasa, semakin tinggi efisiensi modal kerja semakin tinggi juga profitabilitasnya

DAFTAR PUSTAKA

Halim A, Sarwoko 2000 Manajemen Keuangan (Dasar-Dasar pembelajaan Perusahaan). Yokyakarta.

Hanafi, Manduh M. 2004 Manajemen

Keuangan, Yokyakarta BPFE,

Yokyakarta.

Harahap, Sofyan safri, 2004 Analisis kritis

atas laporan keuanganJakarta

PT. Raja Grafinda Persada. Mirnawati, 2011. Analisis Pengaruh

Modal Kerja dan Likuiditas terhadap Rentabilias pada PT.Semen Bosowa Maros.Fakultas Ekonomi. Munawir s, 2004. Akutansi Keuangan dan

Manajemen.Yokyakarta

fakultas Ekonomi universitas Gaja mada.

Riyanto, bambang 2001. Dasar-Dasar Pembelanjaan Perusahaan . Edisi Kedua cetakan kesembilan , Yokyakarta. Ridwan dan Engkos Achmat Kuncoro.

2008. Cara Menggunakan Dan Memaknai Analisis Jalur.(Part

Analisis).Bandung Alfabeta.

Sutrisno 2000. Manajemen Keuangan, teori konsep dan aplikasi Yokyakarta Fakultas ekonomi UII Yokyakarta

Sawir, Agnes 2001. Finansial Statement Analisis. Edisi 8 Jakarta Selemba

Sartono,Agus 2001 Manajemen keuangan teori dan aplikasi, Yokyakarta BEFE Yokyakarta.

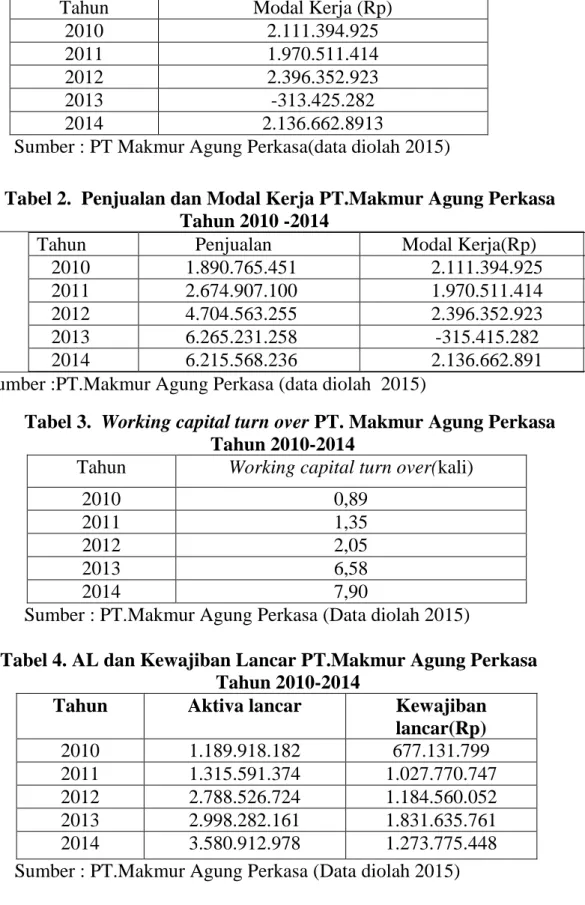

Tabel 1. Modal Kerja PT.Makmur Agung Perkasa (Tahun 2010-2014)

Tahun Modal Kerja (Rp)

2010 2.111.394.925

2011 1.970.511.414

2012 2.396.352.923

2013 -313.425.282

2014 2.136.662.8913

Sumber : PT Makmur Agung Perkasa(data diolah 2015)

Tabel 2. Penjualan dan Modal Kerja PT.Makmur Agung Perkasa Tahun 2010 -2014

Tahun Penjualan Modal Kerja(Rp) 2010 1.890.765.451 2.111.394.925 2011 2.674.907.100 1.970.511.414 2012 4.704.563.255 2.396.352.923 2013 6.265.231.258 -315.415.282 2014 6.215.568.236 2.136.662.891 Sumber :PT.Makmur Agung Perkasa (data diolah 2015)

Tabel 3. Working capital turn over PT. Makmur Agung Perkasa Tahun 2010-2014

Tahun Working capital turn over(kali)

2010 0,89

2011 1,35

2012 2,05

2013 6,58

2014 7,90

Sumber : PT.Makmur Agung Perkasa (Data diolah 2015)

Tabel 4. AL dan Kewajiban Lancar PT.Makmur Agung Perkasa Tahun 2010-2014

Tahun Aktiva lancar Kewajiban lancar(Rp) 2010 1.189.918.182 677.131.799 2011 1.315.591.374 1.027.770.747 2012 2.788.526.724 1.184.560.052 2013 2.998.282.161 1.831.635.761 2014 3.580.912.978 1.273.775.448

Sumber : PT.Makmur Agung Perkasa (Data diolah 2015)

Tahun 2010-2014

NO Tahun Curret Rasio

1 2010 13.956%

2 2011 9.2725%

3 2012 5.5416 %

4 2013 2.6795 %

5 2014 7.9031 %

Sumber : PT.Makmur Agung Perkasa (Data diolah 2015)

Tabel 6. Laba Bersih dan Total Aktiva PT. Makmur Agung Perkas Tahun 2010-2014(Dalam Ribuan Rupiah)

Tahun Laba Bersih Aktiva

2010 715.100.973 2.788.526.724

2011 1.151.692.918 2.998.282.161

2012 815.069.240 3.580.912.975

2013 1.521.631.681 1.516.220.479

2014 3.229.374.035 3.410.438.339

Sumber : PT.Makmur Agung Perkasa (Data diolah 2015)

Tabel 7. Return On Asset PT. Makmur Agung Perkasa Tahun 2010-2014

Tahun Return On Asset

2010 0.0657%

2011 0.1475%

2012 0.0518%

2013 1.0071%

2014 0.8966%

Tabel 8. Analisis regresi sederhana PT.Makmur Agung Perkasa Tahun2010-2014 Tahun x y x2 Xy 2010 0.0657 1.189.918.182 0.004.364 78.177.624.557 2011 0.1475 1.315.591.374 0.021.756. 194.049.727.665 2012 0.0518 2.788.526.724 0.002.683 144.445.684.323 2013 1.0071 2.998.282.161 1.014.250 30.195.699.643 2014 N = 5 0.8966 ∑x =2.1687 3.588.912.978 ∑y=11.881.231.419 8.038.915 ∑x2=9.081.968 3.210.646.574 ∑xy=450.079.382.762