4

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi 2.1.1. Pengertian Akuntansi

Menurut Yulius dalam (Rachmawati & Nurjanah, 2017) mendefinisikan bahwa, “Akuntansi merupakan proses identifikasi, pencatatan dan pelaporan seluruh transaksi atau kejadian ekonomi yang terjadi dalam suatu perusahaan”.

Menurut Samryn dalam (Utami & Hidayat, 2018) menjelaskan bahwa, “Secara umum akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi enjadi informasi keuangan”.

2.1.1. Persamaan Akuntansi

Kondisi keuangan atau kekayaan perusahaan dalam akuntansi disebut dengan neraca. Neraca merupakan suatu daftar yang menggambarkan aktiva dengan kewajiban atau hutang dan modal pemilik pada saat tertentu. Dalam neraca ini selalu menunjukan adanya keseimbangan antara sisi Debit dengan sisi Kredit. Keseimbangan ini disebut dengan persamaan akuntansi ditunjukan dengan rumus hubungan saling keterkaitan antara aktiva dengan kewajiban atau hutang dan modal.

Menurut (Sujarweni, 2016) menyatakan bahwa, “Aset (Asset) adalah setiap sumber daya yang dimiliki oleh perusahaan dengan berguna pada waktu sekarang dan waktu yang akan datang diharapkan akan mendapatkan manfaat ekonomis di masa depan”.

Menurut (Sujarweni, 2016) “Kewajiban (Liability) merupakan hutang perusahaan yang wajib dibayarkan kepada pihak lain yang memberikan pinjaman dalam jangka waktu tertentu. Kewajiban ini digolongkan dengan urutan berdasarkan jangka waktu pelunasan, contohnya surat utang, utang, utang obligasi”.

5

Menurut (Sujarweni, 2016) “Modal (Ekuitas) adalah hak milik atas aktiva perusahaan yang dikurangi dengan semua kewajiban. Modal bersal dari investasi pemilik yang ditahan perusahaan. Modal juga dapat diartikan sebagai kewajiban perusahaan membayar hak milik bila diperlukan, misalnya ketika ada anggota yang keluar atau perusaan dilikuidisi (dibubarkan)”.

Hubungan antara aktiva, hutang dan ekuitas dapat dirumuskan kedalam sebuah persamaan dasar akuntansi sebagai berikut:

Sumber: (Sujarweni, 2016) 2.1.2. Siklus Akuntansi

Menurut Rudianto dalam (Rachmawati & Nurjanah, 2017) mendifinisikan bahwa, “Siklus Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan, mencatat, meringkas, dan melaporkan aktivitas atau transaksi perusahaan dalam bentuk informasi keuangan”.

Menurut Fauziah dalam (Puspasari, Yulianto, Mustomi & Setiawan, 2020) siklus akuntansi adalah “Untuk mendapatkan hasil dari informasi keuangan, perusahaan memerlukan suatu proses yang terdiri dari beberapa kegiatan akuntans”.

Menurut Fauziah dalam (Puspasari, Yulianto, Mustomi & Setiawan, 2020) siklus akuntansi terdiri dari:

1. Bukti Transaksi

2. Jurnal, terdiri dari Jurnal Umum dan Jurnal Khusus 3. Posting ke Buku Besar (Ledger)

4. Neraca Saldo (Trial Balance) 5. Jurnal Penyesuaian (Adjusment) 6. Neraca Lajur (Work Sheet)

6 7. Laporan Keuangan, yang terdiri dari:

a) Laporan laba rugi (Income Statement) b) Neraca (Balance Sheet)

c) Laporan Perubahan Ekuitas d) Jurnal Penutup (Closing Entry)

8. Neraca Saldo Setelah Penutupan (Post Closing Trial Balance) 9. Jurnal Balik (Reversing Entries)

Sumber : Fauziah dalam (Puspasari, Yulianto, Mustomi & Setiawan 2020) Gambar II. 1. Siklus Akuntansi

2.1.4. Pengertian Sistem Informasi Akuntansi

Menurut (Lestari & Amri, 2020) menjelaskan bahwa “Sistem adalah dua atau lebih komponen yang berhubungan dan berinteraksi membentuk kesatuan kelompok sehingga menghasilkan satu tujuan”.

Menurut (Marina, Wahjono, Syaban & Suarni, 2017) bahwa “Sistem informasi akuntansi merupakan jaringan dari seluruh prosedur, formulir-formulir, catatan-catatan, dan alat-alat yang digunakan untuk mengolah data keuangan menjadi suatu bentuk laporan yang akan digunakan oleh pihak manajemen dalam mengendalikan kegiatan usahanya dan selanjutnya digunakan sebagai alat pengambilan keputusan manajemen”.

7 2.1.5. Pengertian Buku Besar

Menurut (Bahri, 2016) bahwa “Buku besar adalah kumpulan rekening yang saling berhubungan dan merupakan satu kesatuan yang disusun dan dikelompokkan sesuai dengan pos-pos laporan keuangan perusahaan”.

2.1.6. Jurnal

Menurut (Shatu, 2016) “Jurnal umum merupakan buku untuk mencatat analisis tiap transaksi secara kronologis atau beraturan sesuai dengan tanggal kejadian”.

2.1.7. Neraca

Menurut (Bahri, 2016) bahwa “Neraca saldo adalah daftar yang menunjukan saldo debet dan saldo kredit dari buku besar setiap rekening aktiva, utang, ekuitas, pendapatan, dan beban atau daftar rekening-rekening buku besar dengan saldo debet dan kredit”.

2.1.8. Laporan Keuangan

Menurut (Bahri, 2016) bahwa “Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama periode pelaporan dan dibuat untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pihak pemilik perusahaan”.

2.2. Tools Aplikasi

2.2.1. Pengertian Zahir Accounting

Zahir Accounting versi 5.1 adalah softwareakuntansi yang digunakan untuk membuat laporan keuangan, dengan bahasa yangmudah dipahami dan dimengerti. Penggunaan Zahir Accounting yang hanya tinggal input saja tanpa harus membuat tahapan yang dilakukan dalam pencatatan manual.

8

Menurut Yuswanto dan Hanafi dalam (Rachmawati & Nurjanah, 2017) mendefinisikan bahwa “Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu (integrated software)”.

Keunggulan Zahir Accounting versi 5.1 menurut Yuswanto dan Hanafi dalam (Rachmawati & Nurjanah, 2017), yaitu:

a) Tampilan yang menarik baik dalam interface program maupaun dalam penyajian laporan keuangan.

b) Berbagai menu yang memudahkan pencatatan.

Selain mempermudah pembukuan, dimana seluruh jurnal akuntansi dan laporan keuangan dibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam, Zahir Accounting juga mempermudah dalam mengambil keputusan bisnis, karena dilengkapi berbagai analisa laporan keuangan perusahaan, seperti analisa rasio, break even point analysis, berbagai grafik dan laporan interaktif yang menarik dan terintegrasi.

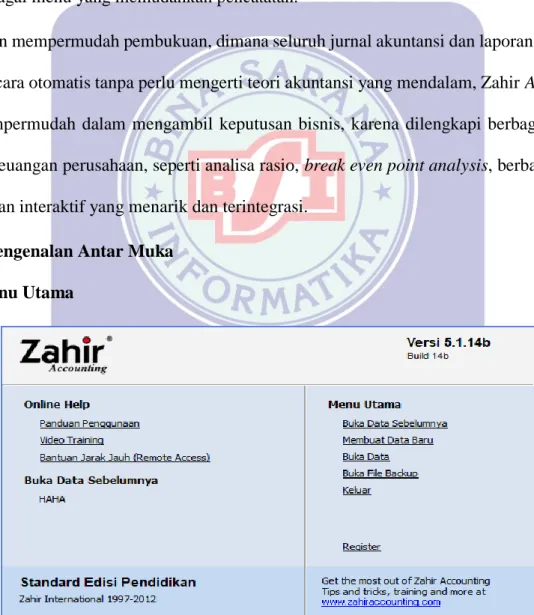

2.2.2. Pengenalan Antar Muka 1. Menu Utama

Sumber : Zahir Accounting Versi 5.1

9

Menu Utama adalah form yang pertama kali tampil saat anda menjalankan Zahir. Berikut adalah penjelasan fungsi-fungsi yang tersedia pada menu utama:

a. Versi Program

Pada gambar diatas sebagai contoh versi program yang terbuka adalah Zahir Accounting Versi 5.1 sedangkan build 14b adalah nomor update.

b. Administrasi Data Keuangan

Pada bagian admnistrasi data keuangan ini ada beberapa pilihan, antara lain: 1) Buka Data Sebelumnya

Digunakan untuk membuka data keuangan yang terakhir kali pernah dibuka. 2) Membuat Data Baru

Digunakan untuk membuat data keuangan baru untuk perusahaan. 3) Buka Data

Digunakan untuk membuka data keuangan yang pernah dibuat sebelumnya. File data keuangan di Zahir Accounting akan selalu menggunakan format *.gdb atau *fdb.

4) Buka File Backup

Digunakan untuk membuka file yang pernah dibackup. File yang dibackup menggunakan format *gbk.

c. Registrasi

Bagian registrasi digunakan untuk melakukan registrasi terhadap program Zahir Accounting yang digunakan.

d. Website Zahir Accounting

Bagian Website Zahir Accounting digunakan untuk membuka website Zahir Accounting, untuk mendownload update, melihat tanya jawab dan berdiskusi di forum.

10

Bagian Panduan Penggunaan digunakan untuk menampilkan petunjuk penggunaan Zahir Accounting.

f. History Data

Bagian History Data digunakan untuk menampilkan data keuangan yang pernah dibuka sebelumnya.

g. Edisi Software

Bagian Edisi Software digunakan untuk menampilkan informasi tentang edisi software yang dimiliki. Edisi software ini diinformasikan kepada Zahir ketika akan bertanya kepada Zahir atas masalah yang terjadi pada program, dan lain- lain.

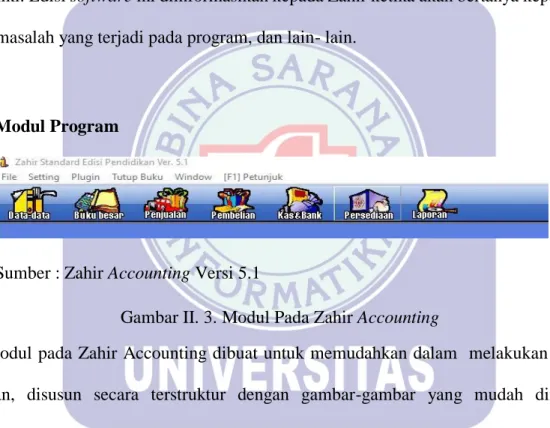

2.2.3. Modul Program

Sumber : Zahir Accounting Versi 5.1

Gambar II. 3. Modul Pada Zahir Accounting

Modul pada Zahir Accounting dibuat untuk memudahkan dalam melakukan transaksi keuangan, disusun secara terstruktur dengan gambar-gambar yang mudah dimengerti. Beberapa modul yang terdapat pada Zahir Accounting diantaranya sebagai berikut.

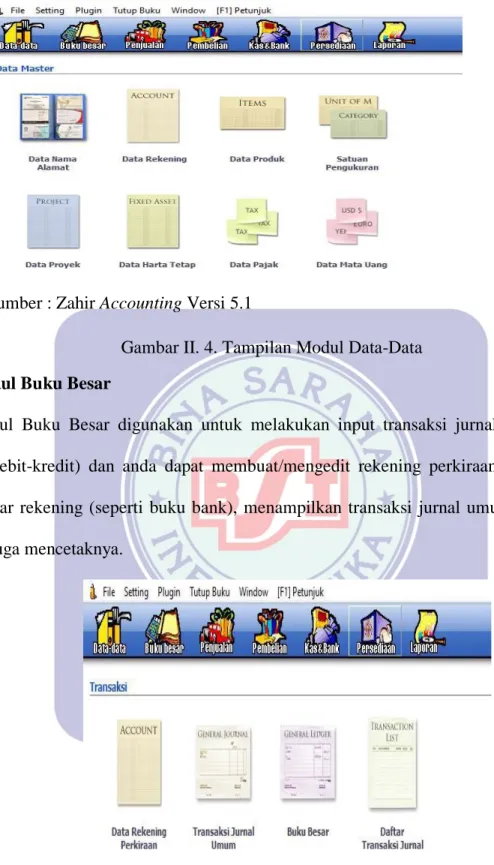

1. Modul Data-data

Modul data-data ini merupakan master data dari pekerjaan yang dibuat. Pada modul ini dapat mengisi dan mengolah informasi-informasi penting yang berhubungan dengan transaksi, seperti data customer, data vendor, data barang, data pajak, data uang, dan lain-lain. Modul ini sangat penting untuk dibuat dengan benar karena data yang dibuat dalam modul ini digunakan pada modul-modul yang lain dan seluruh file.

11 Sumber : Zahir Accounting Versi 5.1

Gambar II. 4. Tampilan Modul Data-Data 2. Modul Buku Besar

Modul Buku Besar digunakan untuk melakukan input transaksi jurnal umum (dalam bentuk debit-kredit) dan anda dapat membuat/mengedit rekening perkiraan. Menampilkan buku besar rekening (seperti buku bank), menampilkan transaksi jurnal umum yang pernah diinput juga mencetaknya.

Sumber : Zahir Accounting Versi 5.1

Gambar II. 5. Tampilan Modul Buku Besar 3. Modul Penjualan

12

Modul pejualan digunakan untuk melakukan input transaksi yang berkaitan dengan penjualan (tunai maupun kredit), piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, mencetak faktur, dan lain-lain. Fasilitas yang terdapat pada modul pembelian antara lain sales order, pengiriman barang (invoicing), retur penjualan, daftar piutang usaha, pembayaran piutang usaha, dan pengembalian kelebihan (kredit).

Sumber : Zahir Accounting Versi 5.1

Gambar II. 6. Tampilan Modul Penjualan

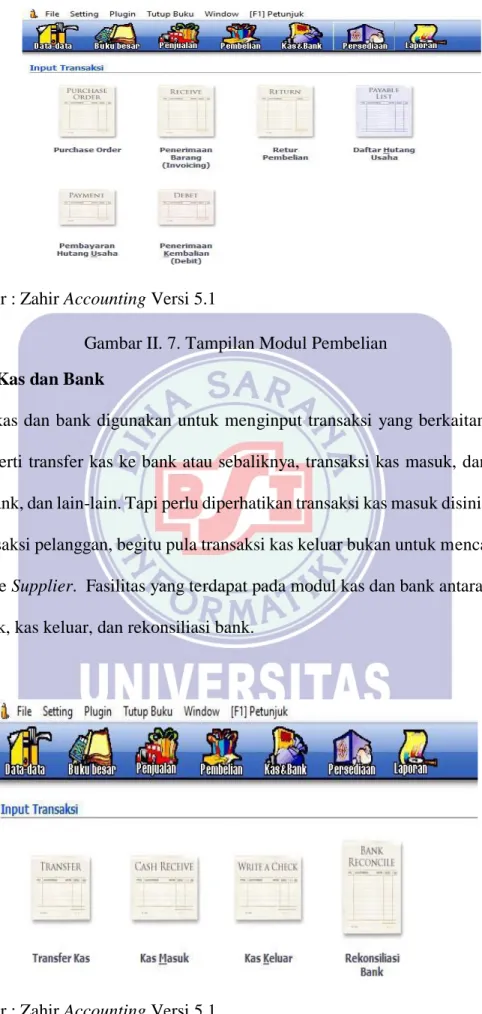

4. Modul Pembelian

Modul pembelian digunakan untuk menginput transaksi yang berkaitan dengan pembelian (tunai maupun kredit), hutang usaha, menampilkan daftar transaksi pembelian, kartu hutang usaha, mencetak faktur, dan lain-lain. Fasilitas yang terdapat pada modul pembelian, daftar hutang usaha, pemabayaran hutang usaha, penerimaan kembalian (debit).

13 Sumber : Zahir Accounting Versi 5.1

Gambar II. 7. Tampilan Modul Pembelian 5. Modul Kas dan Bank

Modul kas dan bank digunakan untuk menginput transaksi yang berkaitan dengan kas dan bank, seperti transfer kas ke bank atau sebaliknya, transaksi kas masuk, dan kas keluar, rekonsiliasi bank, dan lain-lain. Tapi perlu diperhatikan transaksi kas masuk disini bukan untuk mencatat transaksi pelanggan, begitu pula transaksi kas keluar bukan untuk mencatat transaksi pembayaran ke Supplier. Fasilitas yang terdapat pada modul kas dan bank antara lain transfer kas, kas masuk, kas keluar, dan rekonsiliasi bank.

14

Gambar II. 8. Tampilan Modul Kas dan Bank

6. Modul Persediaan

Modul persediaan digunakan untuk melakukan input transaksi yang berhubungan dengan persediaan, seperti transaksi pemakaian barang, pemindahan barang perakitan, penyesuaian, stok opname, dan lain-lain.

Sumber : Zahir Accounting Versi 5.1

Gambar II. 9. Tampilan Modul Persediaan

7. Modul Laporan

Modul laporan digunakan untuk menampilkan laporan-laporan keuangan, seperti neraca, laporan laba rugi, buku besar, aliran kas, laporan stok barang, laporan penjualan, laporan pembelian, dan lain-lain. Fasilitas yang terdapat pada modul laporan antara lain analisa bisnis, laporan keuangan, laporan penjualan dan piutang, laporan pembelian dan hutang, laporan barang, dan lainnya.

15

Sumber : Zahir

Accounting V