LANDASAN TEORI

2.1 Pasar Modal dan Saham

Berdasarkan Undang-Undang Pasar Modal No. 8 tahun 1995, definisi pasar modal adalah “kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek”.

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri. Di pasar modal, diperjualbelikan instrumen keuangan seperti saham, obligasi , waran, right, obligasi konvertibel, dan berbagai produk turunan(derivatif) seperti opsi (put atau call) ( Darmaji, Tjiptono, dan Fakhruddin, Hendy M., 2001, p5).

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroaan terbatas (Darmaji, Tjiptono, dan Fakhruddin, Hendy M., 2001, p5). Daya tarik dari investasi saham adalah potensi untuk mendapatkan keuntungan dari :

1. Dividen

Menurut Jones (2002, p.40) “Dividens are the only cash payment regularly made

by corporations to their stockholders”. Dividen merupakan keuntungan yang

diberikan perusahaan penerbit saham(emiten) atas keuntungan perusahaan dalam bentuk uang tunai kepada para pemegang sahamnya. Biasanya dividen dibagikan setelah adanya persetujuan pemegang saham dan dilakukan setahun

sekali pada umumnya. Agar investor berhak mendapatkan dividen, investor tersebut harus memegang saham tersebut dalam kurun waktu tertentu hingga kepemilikan saham tersebut diakui sebagai pemegang saham dan berhak mendapatkan dividen. Dividen yang diberikan perusahaan dapat berupa dividen tunai, di mana pemegang saham mendapatkan uang tunai sesuai jumlah saham yang dimiliki dan dividen saham di mana pemegang saham mendapatkan jumlah saham tambahan.

2. Capital Gain

Menurut Jones (2002, p.131) “The appreciation (or depreciation) in the price of

asset commonly called the capital gain(loss)”. Capital gain merupakan selisih

antara harga beli dan harga jual yang terjadi. Capital gain terbentuk dengan adanya aktivitas perdagangan di pasar sekunder. Umumnya investor jangka pendek dan menengah mengharapkan keuntungan dari capital gain.

2.2 Definisi Portofolio

Dalam dunia keuangan, istilah portofolio diartikan sebagai kumpulan investasi yang dimiliki oleh investasi yang dimiliki oleh institusi ataupun perorangan. [id.wikipedia.org/wiki/Portofolio]. Portofolio dapat terdiri dari lebih dari satu aset investasi, misalnya portofolio reksadana yang bisa terdiri atas saham, obligasi, dan instrumen investasi lainnya. Dalam penulisan skripsi ini, yang akan kita bahas hanya terbatas pada portofolio saham yakni portofolio yang hanya mengandung saham sebagai aset investasinya.

2.3 Return

2.3.1 Definisi Return

Setiap pengembalian dari investasi yang diharapkan diberi istilah return. Menurut Penman (2001, p.66) “Returns are uncertain risky and normal returns are

compensations for bearing the risk and for the time value of money”. Return adalah

risiko yang bersifat tidak pasti dan return normal adalah kompensasi dari menerima risiko tersebut dan sebagai nilai waktu dari uang.

Return merupakan hasil yang didapat dari investasi yang dilakukan oleh

investor. Return dapat berupa keuntungan maupun kerugian. Rate of return adalah skala yang menunjukkan hasil return dari investasi. Rate of return mempunyai rumus sebagai berikut :

price opening dividends price opening price g clo return of Rate = sin − +

Expected rate of return adalah jumlah hasil kali probabilitas kejadian dengan

rate of return, atau dapat ditulis dengan rumus sebagai berikut :

n n n i i iR PR PR P R P R E =

∑

= + + + =1 1 1 2 2 K ) ( di mana :E(R) = expected rate of return

Ri = rate of return saham ke-i

Pi = probabilitas terjadinya rate of return saham ke-i

Untuk menentukan expected rate of return, dapat diambil data historis. Jadi dengan menggunakan data-data dari masa yang lalu, dapat dihitung nilai harapan untuk return di masa yang akan datang.

2.3.2 Return Portofolio

Return dari suatu portofolio merupakan return dari sekumpulan aset(saham)

yang membentuk portofolio tersebut. Bila investor mempunyai dana sebesar X yang akan dialokasikan ke sejumlah aset, maka dapat dinyatakan :

) , , , (X1 X2 Xn X = K dengan constraint 1 0 1 1 ≤ ≤ =

∑

= i n i i dan X Xdi mana Xi adalah jumlah proporsi dana yang dialokasikan ke saham ke-i. Dengan demikian, return portofolio dapat dirumuskan sebagai berikut :

n n i n i i p X R X R X R X R R =

∑

= + + + =1 1 1 2 2 Kdi mana : Rp =return portofolio

Ri = expected return dari saham ke-i

Xi = jumlah proporsi dana yang dialokasikan ke saham ke-i n = jumlah saham yang membentuk portofolio

2.4 Risiko

2.4.1 Definisi Risiko

Dalam melakukan investasi, seorang investor harus memiliki alat untuk meneliti, menganalisis dan menyeleksi saham yang akan dibeli. Sehubungan dengan hal tersebut, investor harus mempertimbangkan risiko yang dihadapi dan keuntungan yang diharapkan. risiko dapat timbul karena adanya ketidakpastian pada masa yang

akan datang.

Jones (2002, p. 131) mendefinisikan ”Risk is the chance that actual outcome

from an investment will differ from the expected outcome”. Risiko adalah

kemungkinan berbedanya antara hasil yang terjadi dengan hasil yang diharapkan dalam hal ini return. Risiko dapat dikelompokkan menjadi 3 jenis sebagai berikut.

1. Systematic Risk / Market-related Risk

Risiko ini disebabkan oleh faktor-faktor yang secara serentak mempengaruhi harga saham di bursa. risiko ini disebut juga risiko pasar. Contohnya adalah kebijakan pemerintah di bidang politik dan ekonomi, kenaikan tingkat suku bunga, adanya inflasi dan devaluasi yang akan memiliki pengaruh terhadap seluaruh perekonomian negara. Jenis risiko ini tidak dapat dipengaruhi melalui diversifikasi pada portofolio.

2. Unsystematic Risk / Firm-specific Risk

Risiko ini disebabkan oleh faktor internal perusahaan atau dalam industri itu sendiri. Unsur yang mempengaruhi risiko ini adalah kelompok industri, sistem manajemen organisasi, personalia perusahaan, bidang usaha, struktur permodalan, susunan aktiva tetap dan sebagainya. Contohnya adalah kebakaran pabrik tekstil A tidak mengganggu kinerja pabrik sepatu pabrik B, kelalaian manajemen bank A tidak akan mempengaruhi kinerja bank B, dan lain sebagainya. Jenis risiko ini dapat dipengaruhi melalui diversifikasi pada portofolio.

3. Portofolio Risk

risiko ini dipengaruhi oleh bagian atau persentase pemilikan saham dari suatu perusahaan dalam suatu portofolio. Besarnya risiko setiap saham dan corak

hubungan antar masing-masing saham cenderung positif atau negatif. Dengan diversifikasi saham yang tepat, risiko portofolio dapat diminimalkan.

Salah satu prinsip investasi yang utama adalah ”risk-return tradeoff - We

won't take on additional risk unless we expect to be compensated with additional return” (Keown, 2001, p11). Artinya adalah bahwa kita bersedia untuk menanggung

sejumlah risiko asalkan kepada kita diberikan tambahan return karena kita telah bersedia menanggung risiko tambahan tersebut. Dalam konteks investasi, risiko hanya dapat diminimalkan, tetapi tidak dapat dihilangkan seluruhnya. Salah satu caranya adalah dengan melakukan diversifikasi saham-saham yang membentuk portofolio.

Berdasarkan tingkat toleransi terhadap risiko investasi, ada 3 macam tipe investor yaitu:

1. Investor konversatif

Tipe investor konversatif adalah tipe investor yang cenderung menghindari risiko (risk averse). Investor konservatif biasanya berinvestasi untuk meningkatkan kualitas hidup keluarga dan dengan rentang waktu investasi yang cukup panjang, misalnya, untuk pendidikan perguruan tinggi anak atau biaya hidup di hari tua. Investor tipe ini memiliki kecenderungan menanam investasi dengan keuntungan (return) yang layak saja dan tidak memiliki risiko besar, karena filosofi investasi mereka adalah menghindari risiko. Bila investor tipikal ini berinvestasi pada saham maka saham-saham yang dibeli adalah saham-saham dengan pertumbuhan yang pasti, sebab dengan pastinya pertumbuhan pendapatan perusahaan tersebut maka akan secara konstan perusahaan tersebut membagikan dividen.

2. Investor moderat

Tipe investor moderat adalah tipe investor yang memiliki tingkat toleransi yang lebih baik dari investor konversatif. Investor tipe ini umumnya berinvestasi dalam jangka waktu menengah. Investor tipe ini lebih mengambil risiko dengan harapan mendapat return yang lebih besar. Umumnya saham-saham yang dibeli adalah saham-saham yang likuid dan bisa memberikan capital gain dalam jangka waktu menengah.

3. Investor agresif

Tipe investor agresif adalah tipe investor yang sangat menyukai risiko(risk

lover). Mereka sangat teliti dalam menganalisa portofolio yang dimiliki.

Semakin banyak angka-angka dan fakta yang bisa dianalisa adalah semakin baik. Investor tipe ini umumnya berinvestasi dengan rentang waktu relatif pendek karena mengharapkan adanya keuntungan yang besar dalam waktu singkat. Walaupun tidak berharap untuk merugi, namun setiap investor agresif menyadari bahwa kerugian adalah bagian dari permainan. Saham-saham yang dibeli umumnya adalah saham yang masuk kategori spekulatif (speculative stock).

2.4.2 Standar Deviasi

Sehubungan dengan investasi, para investor menggunakan berbagai definisi untuk menjelaskan makna risiko. Salah satu cara yang digunakan untuk mengukur risiko secara kuantitatif adalah dengan menggunakan ukuran statistika yang disebut standar deviasi atau volatilitas. ”Standard deviation is a measure of the spread or

dispersion about the mean of a probability distribution” (Keown, 2001, p177).

dari pengembalian yang diharapkan atau simpangan baku pengembalian dari rata-rata pengembalian.

Standar deviasi dapat ditulis dengan rumus :

2 _ 1 ) ( 1 R R N N i i

∑

= − = σ di mana : σ = standar deviasi N = jumlah sahamRi = expected return saham ke-i

R = rata-rata expected return keseluruhan saham _

Standar deviasi portofolio dapat ditulis sebagai berikut :

) , ( 1 1 j i n i n j j i P

∑∑

X X Cov R R = = = σ di mana :Xi = proporsi saham i dalam portofolio Xj = proporsi saham j dalam portofolio

n = jumlah saham yang membentuk portofolio

Cov(Ri, Rj) = kovarians return antara saham i dengan saham j Dua buah saham yang returnnya bergerak berlawanan, dalam kombinasi akan menghasilkan standar deviasi yang lebih rendah daripada standar deviasi saham secara individual.

2.5 Kovarians dan Koefisien Korelasi

portofolio saham dapat meminimalkan risiko. Risiko portofolio bukanlah sekedar merupakan rata-rata tertimbang dalam portofolio, tetapi harus juga dipertimbangkan adanya hubungan di antara saham-saham tadi. Konsep statistik yang dipakai dalam metode ini adalah kovarians dan koefisien korelasi.

2.5.1 Kovarians

Menurut [en.wikipedia.org/wiki/Covariance], “covariance is the measure of

how much two random variables vary together.” Kovarians adalah ukuran

kecenderungan dua buah peubah acak berubah-ubah secara bersamaan. Jika dua buah peubah acak cenderung untuk berubah secara bersamaan di mana bila salah satu peubah cenderung di atas nilai harapannya, dan peubah yang lainnya cenderung di atas nilai harapannya juga, maka kovarians antara dua peubah acak tersebut akan bernilai positif, dan sebaliknya.

Kovarians antara dua buah peubah acak X dan Y dengan nilai harapan

μ

= ) (X

E dan E(Y)=ν dapat didefinisikan sebagai berikut.

))

)(

((

)

,

(

X

Y

=

E

X

−

μ

Y

−

ν

Cov

dimana E adalah operator nilai harapan. Rumus tersebut di atas dapat juga ditulis sebagai berikut.

μν

−

=

(

.

)

)

,

(

X

Y

E

X

Y

Cov

2.5.2 Koefisien Korelasi

Koefisien korelasi adalah nilai yang menunjukkan kekuatan dan arah hubungan linier antara dua peubah acak (random variable) [id.wikipedia.org/wiki/Korelasi]. Koefisien korelasi diperoleh dengan membagi kovarians kedua peubah acak dengan perkalian simpangan bakunya.

Secara matematis, korelasi antara dua peubah acak X dan Y dengan nilai yang diharapkan μ dan X μ , serta simpangan baku Y σ dan X σ didefinisikan Y sebagai berikut. Y X Y X Y X Y X Y X E Y X Cov σ σ μ μ σ σ ρ , = ( , ) = (( − )( − ))

Karena μX = E(X), σ2X =E(X2)−E2(X) dan demikian pula untuk Y, maka

dapat pula ditulis sebagai berikut.

) ( ) ( ) ( ) ( ) ( ) ( ) ( 2 2 2 2 , Y E Y E X E X E Y E X E XY E Y X − − − = ρ

Koefisien korelasi akan bernilai 1 jika terdapat hubungan linier yang positif, dan sebaliknya akan bernilai -1 jika terdapat hubungan linier yang negatif. Nilai antara -1 dan +1 menunjukkan tingkat dependensi linier antara dua peubah. Semakin dekat dengan -1 atau +1, semakin kuat korelasi antara kedua peubah tersebut.

2.6 Diversifikasi Portofolio

Diversifikasi portofolio diartikan sebagai pembentukan portofolio sedemikian rupa sehingga dapat mengurangi risiko portofolio tanpa mengorbankan pengembalian yang dihasilkan. Ini merupakan tujuan yang diingin dicapai oleh

investor. Yang dimaksud dengan diversifikasi dalam hal ini adalah seluruh dana yang ada seharusnya tidak diinvestasikan ke saham satu saham perusahaan saja., melainkan portofolio harus terdiri dari lebih dari satu jenis saham. Masalah yang akan muncul di sini adalah bagaimana cara pemilihan saham perusahaan dan berapa besar alokasi dana bagi masing-masing saham perusahaan dalam portofolio.

Sebelum adanya perkembangan teori portofolio, walaupun investor sering membicarakan diversifikasi portofolio secara umum, namun mereka tidak pernah menggunakan alat ukur sebagai analisis untuk menjawab masalah di atas. Dengan berkembangnya teori portofolio yang ditemukan oleh Harry M. Markowitz, maka dapat diperoleh manfaat maksimal dari diversifikasi yang dilakukan.

2.7 Teori Portofolio Markowitz

Teori Portofolio Markowitz adalah suatu pendekatan investasi yang dikembangkan oleh ekonom University of Chicago Harry M. Markowitz, yang memenangkan Nobel Prize in economics pada tahun 1990. Teori portofolio ini disebut juga teori portofolio modern. Pendekatan Markowitz dalam memilih portofolio adalah bahwa investor harus memilih portofolio berdasarkan return yang diharapkan dan risiko yang diukur dari standar deviasi. Markowitz kemudian menurunkan konsep yang disebut dengan efficient portfolio, yang didefiniskan sebagai portofolio yang mempunyai risiko terkecil untuk expected return yang sama, atau expected return terbesar untuk tingkat risiko yang sama. Markowitz juga membuktikan bahwa risiko portofolio dapat dikurangi dan expected rate of return dapat ditingkatkan jika aset-aset investasi mempunyai pengerakan harga yang tidak sama bila dikombinasi (mendekati korelasi -1 semakin bagus untuk diversifikasi).

Hal pertama yang harus dilakukan dalam teori portofolio adalah mendefinisikan risk-return opportunities yang tersedia untuk sekumpulan saham. Kemungkinan kombinasi tersebut sangat banyak mengingat jumlah alokasi untuk tiap saham bisa sangat bervariasi. Semua kombinasi tidak perlu dicoba karena yang perlu diperhatikan hanyalah portofolio yang berada dalam “efficient set”.

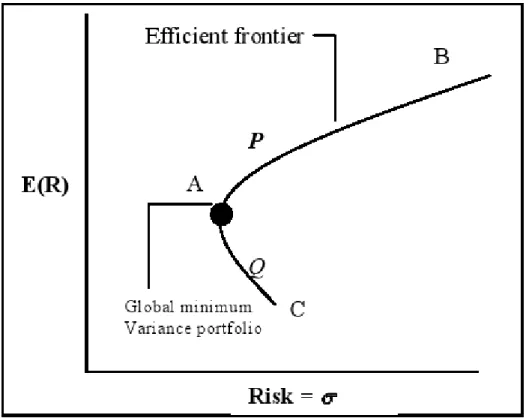

Gambar 2.1 Kurva Efficient Frontier

Aset-aset yang ada pada gambar 2.1 menggambarkan sekumpulan kombinasi yang mungkin (opportunity set). Opportunity set ini merupakan keseluruhan portofolio yang bisa ditemukan dalam sebuah kelompok yang terdiri dari n saham. Bagi investor yang cenderung menghindari risiko umumnya akan tertarik ke portofolio yang mempunyai risiko terkecil untuk level return yang sama. Titik A

merupakan global minimum-variance karena tidak ada minimum-variance lain yang mempunyai risiko lebih kecil. Segmen bawah AC akan didominasi oleh segmen atas AB. Sebagai contoh portofolio P yang mempunyai tingkat return yang lebih tinggi dari portofolio Q dengan tingkat risiko yang sama, sehingga investor akan selalu memilih portofolio P. Segmen AB ini yang dikenal dengan efficient frontier.

Frontier ini adalah kurva yang menggambarkan kemungkinan standar deviasi

(risiko) yang terendah yang dicapai untuk portofolio expected return yang diberikan. Dari data expected return, standar deviasi dan kovarians, kita dapat menghitung minimum variance portofolio untuk setiap target expected return.

Dari kurva efficient frontier, portofolio yang terletak di sepanjang kurva AB

adalah kumpulan portofolio yang efisien di mana portofolio tersebut mempunyai risiko terkecil untuk expected return yang sama, atau expected return terbesar untuk tingkat risiko yang sama. Sedangkan untuk portofolio yang terletak di bawah kurva AB adalah kumpulan portofolio yang dikategorikan tidak efisien.

Solusi dari model Markowitz bergantung dari bobot portofolio atau proporsi dana yang dialokasikan ke masing-masing saham yang membentuk portofolio. Karena standar deviasi, expected return dan kovarians adalah input dalam analisis model Markowitz, maka bobot saham dalam portofolio adalah satu-satunya variabel yang bisa dimanipulasi untuk mencari titik maksimal portofolio.

2.8 Algoritma Critical Line

Markowitz mengembangkan algoritma yang dinamakan algoritma Critical

2.8.1 Fungsi Utilitas Portofolio

Dalam teori portofolio Markowitz, suatu portofolio memiliki fungsi utilitas

up sebagai berikut. u p = e p − v p / r t di mana : X = (X1, X2, X3, ... , Xn) ep = XT * e = return portofolio vp = XT * C * X = varians portofolio Up = fungsi utilitas portofolio

rt = risk tolerance (toleransi risiko)

X = matriks proporsi masing-masing saham dalam portofolio e = matriks nilai return masing-masing saham

v = matriks varians masing-masing saham C = matriks kovarians antar saham-saham

Nilai utilitas portofolio up disebut juga risk-adjusted return dari suatu portofolio karena merupakan hasil dari return portofolio dikurangi dengan pinalti risiko ( vp / rt ). Risk tolerance adalah sebuah angka non negatif yang mengukur seberapa besar toleransi seorang investor terhadap risiko untuk mencapai return tertentu.

2.8.2 Fungsi Objektif

Fungsi objektif yang digunakan untuk menyeleksi portofolio yang efisien adalah sebagai berikut :

Max ( up = ep – vp / rt )

dengan batasan fungsi kendala :∑

x = 1 n Xi= 1 L bi≤ Xi≤ Ubi di mana :Xi = proporsi saham ke-i dalam portofolio Lbi = nilai batas bawah untuk saham ke-i Ubi = nilai batas atas untuk saham ke-i

Batasan fungsi kendala di atas menyatakan bahwa jumlah proporsi dari setiap saham yang terdapat dalam satu portofolio harus bernilai 1. Xi memiliki nilai batas bawah dan nilai batas atas dalam hal ini adalah nilai minimum dan maksimum proporsi saham ke-i tersebut dalam portofolio. Nilai default batas bawah dan batas atas adalah 0 dan 1. Nilai batas bawah berarti proporsi dari suatu saham dalam portofolio adalah minimum 0 %. Sedangkan nilai batas atas berarti proporsi dari suatu saham dalam portofolio adalah maksimum 100%.

Fungsi kendala

∑

x = 1 n

Xi= 1 dapat ditulis dalam bentuk persamaan AX = b.

Matriks A adalah matriks berukuran m x n dan matriks b adalah matriks vektor berukuran m x 1. Persamaan AX = b sama dengan bentuk persamaan berikut.

1 1 1 11X a X b a + K+ n n = m n mn m X a X b a 1 1 + K+ =

Dalam kasus ini , dikarenakan hanya ada constraint

∑

x = 1 n

sehingga berlaku a11 = a12 = a1n = 1.

Dalam kalkulus differensial, untuk mendapatkan nilai maksimum dari suatu fungsi kita dapat menggunakan turunan parsial terhadap masing-masing variabel. Untuk fungsi utilitas Up, turunan parsialnya terhadap Xi adalah berikut :

) ( * ) / 1 ( ) ( ) ( ) ( i X vp rt i X ep i X up i mu ∂ ∂ − ∂ ∂ = ∂ ∂ = dengan () ) (i e i Xep = ∂ ∂ 2* ( ) )

(i baris ke i dari Cov X

X vp − = ∂ ∂

Dengan demikian mu(i) dapat ditulis ulang menjadi

)] ( * ) , ( * 2 ) 2 ( * ) 2 , ( * 2 ) 1 ( * ) 1 , ( * 2 [ * ) / 1 ( ) ( ) (i e i rt C i X C i X C i n X n mu = − + +K+

Dengan mengambil asumsi Lb(i) = - ~ dan Ub(i) = + ~ , maka dapat didefiniskan mu(i) = mup di mana mup merupakan sebuah nilai konstan.

mup n X n i C X i C X i C rt i e( )−(1/ )*[2* (,1)* (1)+2* (,2)* (2)+K+2* (, )* ( )]= Mengingat

∑

x = 1 nXi= 1 , maka persamaan di atas dimodifikasi menjadi berikut :

) ( * ) ( * ) , ( * 2 ) 2 ( * ) 2 , ( * 2 ) 1 ( * ) 1 , ( * 2 C i X + C i X +K+ C i n X n +tmup =rt e i

dengan tmup = rt * mup .

Semua kondisi di atas dapat dirangkum dalam satu persamaan matriks D*y = k + rt * f.

⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ + ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ = ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ 0 ) ( ) 1 ( * 1 0 0 0 ) ( ) 1 ( * 0 1 1 1 1 ) , ( * 2 ) 1 , ( * 2 1 1 ) , 1 ( * 2 ) 1 , 1 ( * 2 n e e rt tmup n X X n n Cov n Cov n Cov Cov M M L M L M L

2.8.3 Lagrange Multiplier

Model persamaan fungsi objektif di atas merupakan model permasalahan pemrograman non linear. Untuk menyelesaikan masalah pemrograman non linear, dapat digunakan pengali Lagrange λ dengan membentuk persamaan Lagrange.

Sebagai contoh, terdapat permasalahan berikut. Maksimumkan f = f(X)

dengan kendala g(X) = b

Fungsi Lagrangenya dapat ditulis sebagai berikut.

) ) ( ( ) ( ) , (X f X g X b L λ = +λ −

Persamaan tersebut harus memenuhi syarat :

0 ) , ( , = ∂ ∂ i i X X L λ

di mana i=1, 2, ..., n dan ( ,, ) =0 ∂ ∂ λ λ i X L .

Untuk model masalah seleksi portofolio, fungsi objektif up = ep – vp / rt dapat diubah menjadi vup = rt * ep – vp dalam konteks varians. Dengan demikian, maka model permasalahan seleksi portofolio menjadi sebagai berikut :

Maksimumkan fungsi f(X) = up = rt * ep – vp dengan kendala AX = b dan L bi≤ Xi≤ Ubi Fungsi Lagrangenya dapat ditulis sebagai berikut.

] * :) , 1 ( ) 1 ( [ * *ep g b A X rt L = + − dengan g i C i e rt i X L = − − ∂ ∂ * :) , ( * 2 ) ( * ) (

Persamaan di atas dapat ditulis dalam bentuk persamaan matriks berikut. g X C e rt L= − − ∂ * 2* ( ) y D f rt L= * − * ∂ 2.8.4 Kondisi Kuhn-Tucker

Kondisi Kuhn-Tucker digunakan untuk mengidentifikasi stationary points atas permasalahan nonlinier dengan batasan masalah berupa pertidaksamaan. Misalkan masalah :

Maksimumkan z = f(X) dengan X = { X1, X2, ... , Xn }t dengan kendala gj(X) <= 0 dengan j = 1, 2, ..., m

Batasan masalah berupa pertidaksamaan dapat diubah menjadi persamaan – persamaan dengan menggunakan variabel slack. Digunakan Si2 (>= 0) menjadi slack

quantity yang ditambahkan ke batasan masalah ke-i dari gi(X) <= 0 dan tentukan:

S = (S1, S2, ... , Sm)T dan S2 = (S12, S22, ..., Sm2)T

di mana m merupakan jumlah dari batasan pertidaksamaan. Fungsi Lagrangenya diberikan sebagai berikut :

] ) ( [ ) ( ) , , ( 2 S X g X f S X L λ = −λ +

dengan batasan masalah g(X)≤0.

Kondisi yang dibutuhkan untuk optimalisasi adalah λ merupakan non negatif untuk masalah maksimasi. Vektor λ mengukur tingkat variasi dari f dengan mengacu kepada g, yaitu : g f ∂ ∂ = λ

Dalam kasus maksimasi, sisi sebelah kanan dari batasan g(X) <= 0 berubah dari 0 menjadi g∂ ( > 0) , solution space menjadi lebih sedikit dibatasi dan f tidak dapat menurun. Hal ini berarti λ≥0. Sama halnya dengan kasus minimasi,sejalan dengan sisi sebelah kanan dari batasan menurun , f tidak dapat menurun, yang menyatakanλ≤0. Bila batasan masalahnya berupa persamaan, yaitu g(X) = 0, maka λ menjadi tidak terbatas dalam tanda .

Sekarang akan diturunkan secara sebagian dari L mengacu kepada X, S, dan λ maka didapat : 0 ) ( ) ( = ∂ ∂ − ∂ ∂ = ∂ ∂ X X g X X f X L λ m i S S L i i i , , 2 , 1 , 0 2 = = K − = ∂ ∂ λ 0 ) ) ( ( + 2 = − = ∂ ∂ S X g L λ

Set kedua dari persamaan-persamaan menunjukkan hasil sebagai berikut : 1. Jika 0λi ≠ , maka Si2 = 0

2. Jika Si2≥ 0 , maka =0

i

λ

Dari set kedua dan ketiga dari persamaan didapat :

m i X gi i ( )=0, =1,2,K, λ

Kondisi baru ini mengulang pernyataan sebelumnya, karena jika 0 ) ( , 0 = > gi X i

λ maka Si2 = 0 dan jika gi(X)>0,Si2 >0maka 0λi = .

Kondisi Kuhn-Tucker untuk masalah maksimasi dapat dirangkum sebagai berikut : 0 ≥ λ 0 ) ( ) ( − ∇ = ∇f X λ g X

m i X gi i ( )=0, =1,2,K, λ 0 ) (X ≤ g 2.8.5 Corner Portfolio

Corner Portfolio memang peranan penting dalam algoritma Critical Line.

Corner portfolio adalah portofolio untuk nilai rt tertentu di mana ada variabel

proporsi X(i) yang akan berubah bobot dan statusnya.

Untuk mencari portofolio optimal untuk nilai rt tertentu, persamaan D*y = k + rt * f dapat dimodifikasi menjadi DD * y = kk+ rt * ff dengan cara mengeluarkan variabel yang tidak masuk dalam nilai batasan batas bawah dan batas atas. Matriks y merupakan portofolio optimal untuk nilai rt tertentu dapat dicari dengan rumus berikut. ff DD inv rt kk DD inv y= ( )* + * ( )*

Untuk menghasilkan kurva efficient frontier, hanya diperlu dicari semua corner

portfolio yang ada.

2.9 Rekayasa Piranti Lunak

Menurut Pressman (2001, p6), piranti lunak adalah :

1. Instruksi – instruksi (program komputer) yang jika dijalankan akan menyediakan fungsi yang diperlukan.

2. Struktur data yang memungkinkan program untuk memanipulasi informasi. 3. Dokumen yang menyatakan operasi dan kegunaan program.

penetapan dan pemakaian prinsip-prinsip rekayasa dengan tujuan untuk mendapatkan piranti lunak yang ekonomis, terpercaya, dan bekerja secara efisien pada mesin yang sebenarnya (komputer).

Menurut Pressman (2001, p19), rekayasa piranti lunak terbagi menjadi 3 lapisan yang mampu mengontrol kualitas dari piranti lunak, yaitu :

a. Proses (Process)

Proses merupakan lapisan paling dasar dalam rekayasa piranti lunak. Proses dari rekayasa piranti lunak adalah perekat yang menyatukan lapisan-lapisan teknologi dan memungkinkan pengembangan yang rasional danperiodik dari piranti lunak komputer.

b. Metode (Methods)

Metode dari rekayasa piranti lunak menyediakan secara teknikal bagaimana membangun sebuah piranti lunak. Metode meliputi sekumpulan tugas yang luas, termasuk di dalamnya, analisis kebutuhan, perancangan, konstruksi program, pengujian dan pemeliharaan. Metode dari rekayasa piranti lunak bergantung pada sekumpulan prinsip dasar yang memerintah masing-masing area teknologi dan memasukkan pemodelan aktivitas, serta teknik deskriptif lainnya.

c. Alat Bantu (Tools)

Alat bantu dari rekayasa piranti lunak menyediakan dukungan otomatis atau semi otomatis untuk proses dan metode. Ketika alat bantu diintegrasi, infromasi akan diciptakan oleh sebuah alat bantu yang dapat digunakan oleh lainnya, sebuah sistem untuk mendukung pengembangan piranti lunak, yang disebut

computer-aided software engineering (CASE). CASE menggabungkan piranti

lingkungan rekayasa piranti lunak yang sejalan dengan CAD / CAE

(computer-aided design / engineering ) untuk perangkat keras.

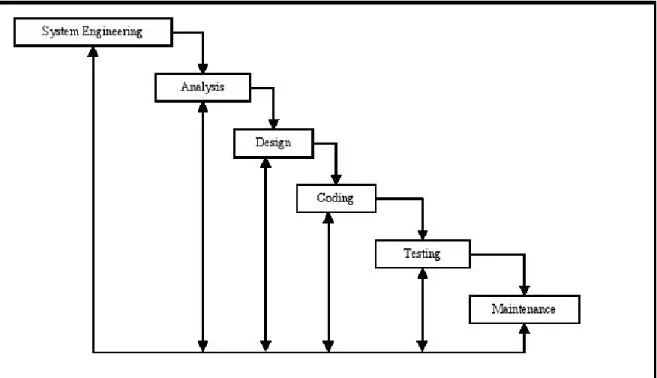

Menurut Pressman (2001, p28), dalam perancangan piranti lunak, dikenal

linear sequential model atau yang lebih dikenal dengan sebutan classic life cycle

atau waterfall model. Model ini menyarankan pendekatan yang sistematik dan berurutan dalam pengembangan piranti lunak yang melalui analisis, desain dan pengkodean, pengujian, dan pemeliharaan. Model ini meliputi serangkaian aktivitas, yaitu :

a. Rekayasa dan pemodelan sistem

Karena piranti lunak merupakan sebuah bagian dari sistem yang besar, maka yang besar, maka yang perlu dilakukan pertama kali adalah menetapkan kebutuhan untuk seluruh elemen sistem dan mengalokasikan sebagian dari kebutuhan tersebut ke piranti lunak.

b. Analisis kebutuhan piranti lunak

Untuk dapat mengerti inti dari program yang dibangun, diperlukan pengertian akan informasi yang diperlukan oleh piranti lunak.

c. Perancangan

Perancangan piranti lunak sebenarnya merupakan sebuah proses yang terdiri dari banyak kegiatan, yang menitikberatkan pada 4 atribut dari program yaitu : struktur data, arsitektur piranti lunak, representasi, dan detil prosedur.

d. Pengkodean

Dalam pengkodean, perancangan yang telah dilakukan diterjemahkan ke bentuk yang dimengerti oleh komputer.

e. Pengujian

Pengujian dilakukan terhadap piranti lunak yang telah dirancang apakah sesuai dan telah memenuhi kriteria yang ingin dicapai.

f. Pemeliharaan

Pemeliharaan dilakukan untuk mengantisipasi terhadap terjadinya kesalahan karena perubahan sistem atau peningkatan kebutuhan pengguna akan fungsi baru.

Gambar 2.2 Waterfall Model (Pressman, 1992, p25)

2.10 Qt Framework

Qt adalah toolkit yang digunakan untuk membangun aplikasi berbasis GUI di Unix. Qt dikembangkan oleh Trolltech dan menjadi fondasi untuk pengembangan

K Desktop Environment (KDE), selain juga telah dipergunakan dalam berbagai aplikasi komersial. Qt digolongkan sebagai software open-source karena dilisensi dual yaitu General Public License (GPL) dan Q Public License (QPL).

Qt dirancang untuk pengembangan aplikasi dengan C++. Oleh karenanya, Qt berisi sekumpulan kelas-kelas yang tinggal dimanfaatkan saja, mulai dari urusan antarmuka (user interface), operasi input ouput, networking, timer, template library, dan lain-lain. Qt mendukung penuh Unicode (mulai versi 2.0) sehingga urusan

internationalization (i18n) dan encoding teks bukan menjadi masalah. Qt juga

menawarkan dukungan platform yang luas yakni MS Windows, GNU Linux dan Mac OS. Dengan demikian, program Qt dapat dikompilasi ulang di masing-masing sistem operasi dan dijalankan. Walaupun merupakan free software, Qt terbukti stabil dan lengkap. Dibandingkan toolkit lain, Qt juga mudah untuk dipelajari dan