47

Jurnal Ekonomika dan Bisnis

Journal homepage: https://journal.feb-uniss.ac.id/home ISSN Paper : 2356-2439,ISSN Online : 2685-2446

Faktor Yang Mempengaruhi Keputusan Penggunaan Jasa Perbankan Syariah Pada Tabungan Mudharabah ( Studi kasus pada Bank Muamalat Cabang Semarang )

Rudika Harminingtyas (1), Th.Susetyarsi (2)

(1) Asmi Stansa Semarang ,(2) STIE Semarang

(1) [email protected] (2) [email protected] I N F O A R T I K E L Riwayat Artikel: Diterima 9 November 2020 Disetujui 23 November 2020 Dipublikasikan 30 November 2020 Halaman 47 - 58 Kata Kunci:

Mudharabah, Kualitas Layanan

A B S T R A K

Penelitian ini memiliki tujuan untuk mengetahui secara simultan pengaruh bagi hasil, promosi dan kualitas layanan, serta untuk memahami pengaruh masing-masing variabel terhadap keputusan penggunaan layanan perbankan syariah deposito Mudharabah pada nasabah Bank Muamalat Indonesia Semarang. Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling, dan dipilih 100 responden sebagai sampel. Hasil analisis regresi menunjukkan (1) terdapat pengaruh variabel bagi hasil terhadap penggunaan Layanan Tabungan Mudharabah Perbankan Syariah, (2) terdapat pengaruh variabel promosi terhadap keputusan nasabah Bank Muamalat Indonesia Semarang yang menggunakan layanan perbankan syariah Tabungan Mudharabah;.;(3) Kualitas pelayanan berpengaruh positif dan signifikan terhadap penggunaan layanan tabungan mudharabah(4) Koefisien regresi yang diperoleh dengan analisis simultan sebesar 0,795, dan koefisien determinasi sebesar 0,632; dan Fhitung sebesar 54,907 lebih besar dari Ftabel 2,70. Kesimpulan dari koefisien regresi tersebut adalah bagi hasil bersama, promosi, dan kualitas pelayanan berdampak positif dan penting terhadap keputusan Layanan Tabungan Mudharabah Perbankan Syariah bagi nasabah Bank Muamalat Indonesia cabang Semarang.

PENDAHULUAN

Industri perbankan memainkan peran yang semakin penting dalam mengendalikan negara berkembang. Bank memegang peranan penting dalam kegiatan perekonomian suatu negara, sehingga dapat dikatakan bahwa bank adalah urat nadi perekonomian. Oleh karena itu, kemajuan bank dapat digunakan untuk mengukur kemajuan negara (Kasmir, 2012).

48 bentuk simpanan, memberikan pinjaman kepada pihak yang mengajukan pinjaman, dan memberikan layanan seperti transfer, kliring, dan inkaso (Kasmir, 2012: 4-5). Dalam menjalankan kegiatan usahanya, bank dibedakan menjadi bank konvensional dan bank syariah. Perbankan Syariah memiliki perkembangan yang cukup cepat dimana dalam mengembangkan industri perbankan, bank Syariah memiliki peluang besar, perbankan konvensional banyak yang memulai menjalankan dual banking

sistem. Sistem dual banking tersebut secara bersamaan dapat digunakan untuk

melengkapi kebutuhan masyarakat akan produk dan jasa perbankan, dan juga dapat membantu membiayai sektor perekonomian di tingkat nasional (Zainal Arifin, 2006). Penghimpunan dana dalam bank Syariah hampir serupa dengan perbankan konvensional, produk perbankan berupa tabungan, deposito, dan giro digunakan untuk penghimpunan dana-dana dari masyarakat dan di dalam perbankan syariah terdapat akad wadiah dan mudharabah (pasal 19 ayat 1 UU No. 21 tahun 2008).

Wadiah adalah simpanan nasabah kepada pihak atau bank lain (Abdul Ghofur Ansori, 2007). Pengertian Mudharabah adalah akad kerjasama yang dicapai dan diberikan kepada nasabah. Sistem mudharabah berupa perjanjian kerja sama yang disepakati oleh dua pihak, pihak pertama menyediakan seluruh modal dan pihak yang lain mengelola modal.

Keuntungan yang diperoleh kedua belah pihak dibagi sesuai dengan kontrak yang disepakati, yang ditentukan pada awal akad. (Nurhayati, 2009). Konsep tabungan antara bank konvensional dan bank syariah sangat berbeda karena bank syariah tidak menggunakan suku bunga. Bank syariah menggunakan sistem suku bunga tabungan mudharabah atau tingkat bagi hasil dan bonus tabungan Wadiah (Wiroso, 2011). Saat menyimpan uang di bank syariah, salah satu hal yang diharapkan menjadi kepentingan masyarakat adalah tingkat bagi hasil yang tinggi. Namun demikian, tidak hanya jumlah pembagian keuntungan yang menarik bagi nasabah, tetapi juga terdapat regulasi untuk menarik keuntungan, yang memungkinkan nasabah untuk menyimpan dananya di bank syariah (Abdul Ghofur Ansori, 2007). Bagi hasil merupakan salah satu faktor yang dapat menarik nasabah menjadi anggota lembaga keuangan. (Anis Magfiroh, 2013).

Bank wajib memberikan informasi yang akurat kepada masyarakat, yang dapat menampilkan produk perbankannya dalam bentuk promosi. Saat melakukan promosi, tentu harus memasukkan informasi yang benar. Komunikasi juga berperan penting. Promosi itu sangat berharga. Morgan dan Hunter mengatakan bahwa komunikasi berperan penting dalam membangun hubungan (1994). Promosi yang diadakan akan memudahkan bank untuk menarik simpanan dan meningkatkan minat masyarakat untuk menabung, juga akan memudahkan masyarakat untuk mengetahui layanan yang diberikan oleh bank (Indriyo, 2000).

49 Apabila konsumen memilih alternatif maka konsumen akan melakukan pembelian (Ujang Sumarwan, 2011). Fungsi kualitas layanan adalah memungkinkan pelanggan untuk menilai kualitas layanan yang mereka terima (Zeithaml et al., 1990). Peningkatan kualitas daya saing produk, jasa, proses, dan personel sangat diperlukan karena dapat memaksimalkan daya saing. (Ali Hasan, 2010).Penilaian pelanggan atas keunggulan dan karakteristik produk atau layanan yang diberikan secara keseluruhan disebut kualitas layanan. Menurut (Sofyan Assauri, 2007) kualitas pelayanan merupakan proses evaluasi yang diberikan oleh pelanggan terhadap kinerja pelayanan yang sempurna. Dampak positif layanan berkualitas tinggi terhadap penyediaan setiap anggota dan anggota asosiasi dapat menarik anggota / anggota asosiasi untuk menggunakan produk dan layanan yang disediakan.

Bank Muamalat merupakan bank pertama yang mematuhi hukum Syariah dan harus mampu meningkatkan daya saingnya dengan menarik nasabah dan mempertahankan nasabah yang sudah ada, serta menuntut bank untuk memahami perilaku nasabahnya. Gambaran kebutuhan nasabah dapat dilihat dari sudut pandang sikap nasabah, alasan memilih produk layanan, faktor-faktor yang mendorong keputusan nasabah (seperti kondisi pasar), dan kebutuhan yang harus dipenuhi masyarakat (seperti tabungan (yaitu tabungan) dan Bank Muamalat sebagai bank). Syariah menyediakan layanan ini dan Mubarat Bank Indonesia cabang Semarang juga menyediakan layanan ini. Faktor bagi hasil, promosi dan kualitas layanan diperlukan untuk mendukung dan mendorong keputusan nasabah dalam menggunakan layanan Bank Tabungan Mudharabah Bank Muamalat Indonseia Cabang Semarang, dan masing-masing faktor tersebut dapat secara parsial maupun bersama-sama mempengaruhi keputusan untuk menggunakan layanan Bank Syariah. METODE

Metode analisis deskriptif kuantitatif digunakan untuk memecahkan hipotesis dalam penelitian ini, dan analisis datanya menggunakan analisis regresi berganda. Populasi dalam penelitian ini adalah 15.871 nasabah bank syariah yang menggunakan layanan tabungan handprint di Bank Muamalat Semarang Indonesia. Teknik purposive sampling digunakan dalam penelitian ini, yaitu “teknik penentuan sampel setelah mempertimbangkan faktor-faktor tertentu”. Besar sampel penelitian adalah 100 responden yang menggunakan metode Slovin sebagai berikut:

Rumus

N=1+N(e2), dimana:

n = Jumlah sample N=Ukuran Populasi e=Batas kesalahan (10%)

Pengumpulan data dalam penelitian menggunakan teknik kuesioner. Pertanyaan pada kuesioner dibuat dengan menggunakan skala Likert 1-4 dan diberi

50 skor atau nilai. Dari jawaban Sangat Tidak setuju (STS) nilai 1, Tidak Setuju (TS) nilai 2, Setuju (S) nilai 3 dan Sangat Setuju (SS) nilai 4.

Adapun indikator dari variabel penelitian sbb: 1. Keputusan penggunaan Jasa Perbankan Syariah Tabungan Mudharabah, dengan Indikator yan digunakan antara lain Pengenalan masalah, Pencarian informasi, Evaluasi alternatif, Keputusan pembelian dan perilaku pasca pembelian . 2.Bagi Hasil ( X1) : Prosentase, Bagi untung dan Bagi rugi , Jaminan, Penentuan besarnya Nisbah. 3. Promosi (X2): Periklanan, penjualan perorangan, Promosi penjualan, publisitas. Kualitas Pelayanan (X3) : Bukti langsung, Keandalan, daya tanggap, jaminan, empati

HASIL

Karakteristik Responden a. Jenis Kelamin

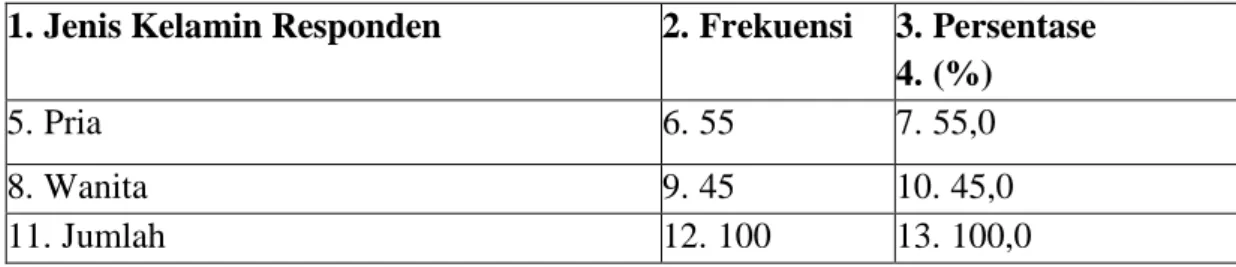

Tabel Jenis Kelamin Responden

1. Jenis Kelamin Responden 2. Frekuensi 3. Persentase 4. (%)

5. Pria 6. 55 7. 55,0

8. Wanita 9. 45 10. 45,0

11. Jumlah 12. 100 13. 100,0

Sumber: Data diolah, 2020 Berdasarkan tabel sebanyak 55 orang (55%) adalah laki-laki dan responden wanita sebanyak 45 orang (45%).

b.Pekerjaan

Tabel Pekerjaan Responden 14. Pekerjaan Responden 15. Frekuensi 16. Persentase 17. (%) 18. Pelajar/Mahasiswa 19. 23 20. 23,0 21. PNS/Guru/Polisi 22. 30 23. 30,0 24. Karyawan 25. 47 26. 47,0 27. Jumlah 28. 100 29. 100,0

Sumber: Data diolah, 2020

Berdasarkan tabel diketahuisebanyak 23 orang (23%) adalah pelajar/mahasiswa, PNS/Guru/Polisi sebanyak 30 orang (30%), responden dengan pekerjaan karyawan sebanyak 47 orang (47%).

51 c.Pendidikan

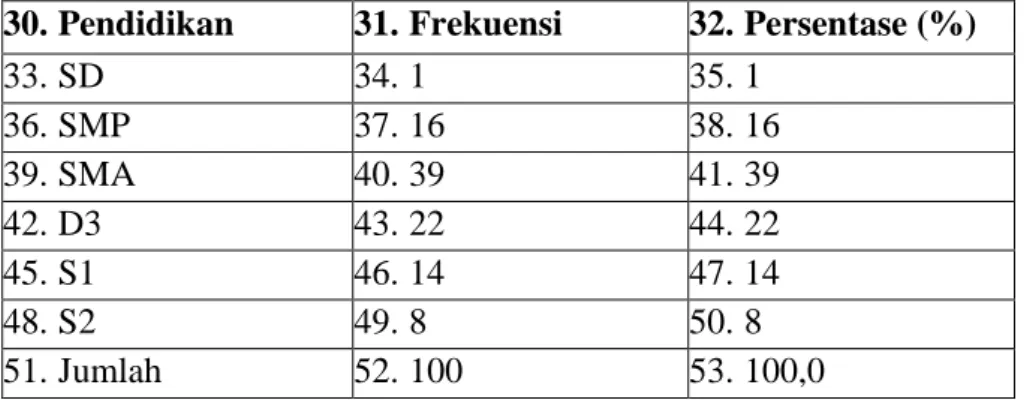

Tabel Tingkat Pendidikan Responden

30. Pendidikan 31. Frekuensi 32. Persentase (%)

33. SD 34. 1 35. 1 36. SMP 37. 16 38. 16 39. SMA 40. 39 41. 39 42. D3 43. 22 44. 22 45. S1 46. 14 47. 14 48. S2 49. 8 50. 8 51. Jumlah 52. 100 53. 100,0

Sumber: Data diolah, 2020

Berdasarkan tabel diketahui terdapat 1 orang (1%) responden berpendidikan dasar, 16 orang (16%) responden berpendidikan SLTP, dan 39 orang responden berpendidikan SLTA. (39%), 22 orang (22%) responden dengan tingkat pendidikan D3, 14 responden dengan tingkat pendidikan S1 (14%) dan sebanyak 8 orang (8%) dengan tingkat pendidikan S2.

Hasil Uji Prasyarat Analisis 1.UjiMultikolinieritas

Tabel Hasil Uji Multikolinieritas

Variabel Tolerance VIF Kesimpulan

Bagi Hasil 0,609 1,642 Terbebas dari multikolinieritas Promosi 0,536 1,864 Terbebas dari multikolinieritas Kualitas Pelayanan 0,474 2,111 Terbebas dari multikolinieritas

Sumber: Data diolah, 2020 Berdasarkan tabel diketahuinilai toleransi semua variable penelitian di atas 0,1 dan nilai VIF dibawah 10, maka dapat disimpulkan bahwa model regresi yang digunakan terbebas dari multikolinearitas.

2. Uji Heteroskedastisitas

Tabel Hasil Uji Heteroskedastisitas

Variabel Sig. Kesimpulan

Bagi Hasil 0,161 Terbebas dari heteroskedastisitas Promosi 0,455 Terbebas dari heteroskedastisitas Kualitas Pelayanan 0,631 Terbebas dari heteroskedastisitas

52 Berdasarkan data pada tabel diatas, nilai signifikansisemua variabel lebih besar dari 0,05 sehingga dapat disimpulkan bahwa model regresi pada penelitian ini tidak terjadi heteroskedastisitas.

3.UjiAutokorelasi

Tabel Hasil Uji Autokorelasi

54. Variabel 55. Signifikansi 56. Keterangan 57. Bagi Hasil 58. 0,392 59. Linier

60. Promosi 61. 0,804 62. Linier

63. Kualitas Pelayanan 64. 0,461 65. Linier Sumber : Data primer 2020

Berdasarkan data pada tabel diatas dapat dilihat hasil uji linieritas yang menunjukkan nilai signifikansi semua variable penelitian lebih besar dari 0,05 (sig>0,05), sehingga dapat disimpulkan bahwa semua variable dalam penelitian ini adalah linier

4.Uji Normalitas

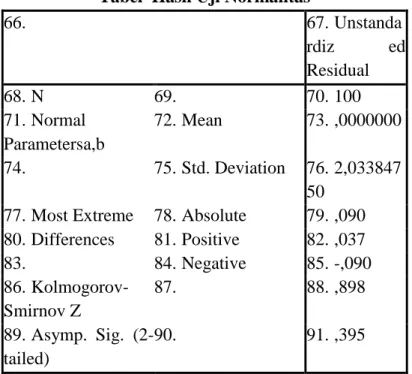

Tabel Hasil Uji Normalitas

66. 67. Unstanda rdiz ed Residual 68. N 69. 70. 100 71. Normal Parametersa,b 72. Mean 73. ,0000000 74. 75. Std. Deviation 76. 2,033847 50 77. Most Extreme 78. Absolute 79. ,090 80. Differences 81. Positive 82. ,037 83. 84. Negative 85. -,090 86. Kolmogorov-Smirnov Z 87. 88. ,898 89. Asymp. Sig. (2-tailed) 90. 91. ,395

a. Test distribution isNormal. b. Calculated fromdata.

53 Berdasarkan hasil uji Kolmogorov-Smirnov terhadap residual menggunakan program pengolahan data diperoleh nilai Kolmogorov-Smirnov Z sebesar 0,898 dan nilai residual efektif sebesar 0,395. Uji normalitas yang dilakukan menunjukkan bahwa semua variabel penelitian dan nilai signifikansi variabel lebih besar dari 0,05 bila (sig> 0,05), dan dapat disimpulkan bahwa semua variabel penelitian berdistribusi normal.

Analisis Regresi Linier Bergada

Sub Variabel Koefisien

Regresi (b) t- hitung

Sig. Kesimpulan

Bagi hasil 0,263 3,454 0,001 Signifikan

Promosi 0,322 3,841 0,000 Signifikan Kualitas Pelayanan 0,212 3,652 0,000 Signifikan Konstanta = 10,550 R² = 0,632 F hitung = 54,907 Sig. = 0,000

Sumber: Data Primer 2020

Dari hasil analisis regresi dapat diketahui persamaan regresi berganda sebagai berikut:

Y = 10,550 + 0,263 X1 +0,322 X2 + 0,212X3 + e

Uji F (Fisher) dari analisis regresi berganda bertujuan untuk mengetahui pengaruh semua variabel. Nilai signifikansi kurang dari 0,05 (sig <0,05) berarti model regresi signifikan secara statistik. Nilai F hitung dari hasil pengujian adalah 54,907 dan signifikansinya 0,000. Nilai signifikansi menunjukkan bahwa hasil tersebut kurang dari 0,05 (0,000 <0,05), sehingga dapat disimpulkan bahwa “bagi hasil, promosi dan kualitas layanan secara bersama-sama menunjukkan hasil yang positif dan signifikan terhadap keputusan dalam menggunakan Bank Tabungan Mudrahabah.

Koefisien Determinasi(R2)

54 sebesar 0,632. Sehingga kesimpulan dari hasil pengujian tersebut adalah variable Bagi hasil, promosi, dan kualitas pelayanan mempengaruhi keputusan penggunaan jasa perbankan Syariah tabungan mudharabah sebesar 63,2%, dan sebesar 36,8% dipengaruhi oleh faktor lain yang tidak termasuk dalam penelitian ini.

Pengujian Hipotesis

a.Pengujian HipotesisPertama

Hipotesis pertama penelitian menyatakan bahwa bagi hasil memiliki pengaruh positif dan signifikan terhadap keputusan menggunakan bank tabungan

mudharabah.

Hasil Analisis Regresi Sederhana X1 terhadap Y

92. Sumber 93. Koefisien 94. X1 95. 0,617 96. A 97. 16,402 98. T 99. 8,304 100. Sig 101. 0,000 102. F 103. 68,953 104. R² 105. 0,413

Sumber : Data Primer 2020 1. Persamaan Garis Regresi

Ŷ = 16,402 + 0,617 X1

Nilai koefisien X1 sebesar 0,617 ditunjukkan dalam persamaan tersebut dan memiliki arti, jika Bagi Hasil (X1) mengalami peningkatan sebesar 1 poin maka keputusan penggunaan jasa perbankan syariah tabungan mudharabah(Y) akan mengalami peningkatan sebesar 0,617 poin. Nilai bagi hasil yang semakin positif atau semakin baik berarti bahwa hal tersebut akan meningkatkan keputusan penggunaan jasa perbankan Syariah tabungan mudharaba.

2. Koefisien Determinasi (r2)

r2 bernilai positif sebesar 0,413,r2 lebih besar dari rtabel (0,413 > 0,244). Bagi Hasil mempengaruhi 41,3% perubahan pada keputusan penggunaan jasa perbankan syariah tabungan mudharabah.Dan 58,7% dipengaruhi faktor atau variabel lain.Maka dari itu, hipotesis pertama dalam penelitian ini dapat diterima. b. Pengujian Hipotesis Kedua

Hipotesis kedua penelitian ini menyatakan bahwa promosi berpengaruh positif terhadap keputusan menggunakan jasa bank tabungan mudharabah.

55 Hasil Analisis Regresi Sederhana X2 terhadap Y

106. Sumber 107. Koefisien 108. X2 109. 0,681 110. A 111. 17,188 112. t 113. 9,344 114. sig 115. 0,000 116. F 117. 87,307 118. R² 119. 0,471

Sumber: Data Primer 2020 1. Persamaan Regresi

Y = 17,188 + 0,681 X2

Nilai koefisien variabel X2 sebesar 0,681 yang berarti apabila kenaikan pangkat (X2) sebesar 1 poin maka keputusan menggunakan jasa perbankan syariah dengan pengaruh Islamic indigenous (Y) akan meningkat sebesar 0,681 poin. Semakin agresif atau baik promosinya maka akan meningkatkan keputusan untuk menggunakan layanan perbankan syariah berakad mudharabah.

2. Koefisien Determinasi(r2)

Berdasarkan hasil nilai koefisien determinasisebesar 0,471 berarti Promosi mampu mempengaruhi 47,1% perubahan pada keputusan menggunakan jasa perbankan syariah berakad mudharabah. Hal ini menunjukkan 52,9% dipengaruhi faktor atau variabel lain.Maka dari itu, hipotesis kedua dapat diterima.

c. Pengujian Hipotesis Ketiga

Hipotesis ketigamenyatakan bahwa kualitas pelayanan memiliki pengaruh positif terhadap penggunaan jasa perbankan syariah tabungan mudharabah.

Hasil Analisis Regresi Sederhana X3 terhadap Y

120. Sumber 121. Koefisien 122. X3 123. 0,456 124. A 125. 16,456 126. T 127. 9,932 128. Sig 129. 0,000 130. F 131. 98,646 132. R² 133. 0,502

Sumber: Data Primer 2020 1. Persamaan Garis Regresi

Y=16,456 + 0,456X3

Variabel X3memiliki nilai koefisien sebesar 0,456 yang berarti, apabila varibel X3 atau Kualitas Pelayananmengalami peningkatan sebesar 1 poin maka

56 keputusan menggunakan jasa perbankan syariah berakad mudharabah (Y) akan mengalami peningkatan sebesar 0,456 poin. Semakin positif atau semakin baik Kualitas Pelayanan, maka akan meningkatkan keputusan menggunakan jasa perbankan syariah berakad mudharabah

2. Koefisien Determinasi(r2)

r2 bernilai positif sebesar 0,502, Kualitas Pelayanan mampu mempengaruhi 50,2% perubahan pada keputusan menggunakan jasa perbankan syariah berakad

mudharabah . Dan ada 49,8% dipengaruhi faktor atau variabel lain Dengan

demikian hipotesis ketiga diterima. d. Pengujian Hipotesis Keempat

Analisis regresi berganda adalah analisis data yang digunakan untuk menguji hipotesis dalam penelitian ini.

Hasil Analisis Regresi Berganda 134. Sub Variabel 135. Koefisien

136. Regresi (b) 137. t- 138. hitun g 139. Sig. 140. Kesimpula n

Bagi hasil 0,263 3,454 0,001 Signifikan

Promosi 0,322 3,841 0,000 Signifikan Kualitas Pelayanan 0,212 3,652 0,000 Signifikan Konstanta = 10,550 R² = 0,632 F hitung = 54,907 Sig. = 0,000

Sumber: Data Primer 2020 Berdasarkan hasil analisis, persamaan regresi berganda sebagai berikut: Y = 10,550 + 0,263 X1 +0,322 X2 + 0,212X3

Berdasarkan hasil pengujian yang dilakukan, nilai F hitung yang diperoleh sebesar 54,907 dengan signifikansi sebesar 0,000. Nilai signifikansi dalam penelitian lebih kecil dari 0,05 (0,000<0,05), sehingga dapat disimpulkan bahwa penelitian ini menerima hipotesis yang menyatakan varibel Bagi hasil, promosi dan Kualitas pelayanan bersama-sama positif terhadap keputusan penggunaan jasa perbankan syariah tabungan mudharabah secara bersama-sama. Nilai koefisien determinasi atau R2 pada penelitian ini sebesar 0,632.

PEMBAHASAN

Pembahasan masing-masing variabel disajikan sebagaiberikut:

1. Bagi Hasil Berpengaruh terhadap Keputusan Penggunaan Jasa Perbankan Syariah TabunganMudharabah

57 Hasil penelitian ini menunjukkan bahwa taraf signifikansi hasil nilai t 8,304 dan t tabel 1,984 adalah 0,000, karena t hitung> t tabel (8,304> 1,984), signifikansi lebih kecil dari 0,05 (sig <0,05), dan koefisien regresi bertanda positif. nilai. Dengan demikian, dapat disimpulkan bahwa bagi hasil berpengaruh positif dan signifikan terhadap keputusan menggunakan jasa Bank Tabungan Mudra. Berdasarkan hasil tersebut, penelitian ini berhasil membuktikan hipotesis tersebut.

2. Promosi Memiliki Pengaruh terhadap Keputusan Penggunaan Jasa Perbankan Syariah TabunganMudharabah

Berdasarkan hasil penelitian yaitu hasil uji t-statistik 9,344 dan hasil uji t tabel 1,984 taraf signifikansi 0,000; karena t hitung> t tabel (9,344> 1,984) maka signifikansi kurang dari 0,05 (sig <0,05). , Dan koefisien regresi memiliki nilai positif. Oleh karena itu, kesimpulan yang diambil dari hasil tersebut adalah bahwa promosi berpengaruh positif dan signifikan terhadap penggunaan jasa handprint banking, dan studi yang telah dilakukan berhasil membuktikan hipotesis tersebut. 3. Kualitas Pelayanan Berpengaruh terhadap Keputusan Penggunaan Jasa

Perbankan Syariah TabunganMudharabah

Berdasarkan penelitian yang dilakukan diperoleh hasil t-hitung statistik 9,932, t-tabel 1,984, dan taraf signifikansi 0,00; karena t-hitung> t-tabel (9,932> 1,984), signifikansi kurang dari 0,05 (sig <0,05). , Dan koefisien regresi memiliki nilai positif. Dengan demikian, dapat disimpulkan bahwa kualitas layanan berpengaruh positif dan signifikan terhadap keputusan penggunaan jasa handprint banking, penelitian ini dapat membuktikan hipotesis penelitian.

4. Bagi hasil, Promosi dan Kualitas Pelayanan terhadap Keputusan Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah

Berdasarkan penelitian yang dilakukan diperoleh F hitung 54,907 dan F tabel 2700 artinya 0,000. Dengan demikian nilai signifikansi F hitung> F tabel (54,907> 2,700) lebih kecil dari 0,05 (sig <0,05). Dengan demikian, disimpulkan bahwa bagi hasil, peningkatan dan kualitas layanan secara bersama-sama berpengaruh positif dan signifikan terhadap keputusan menggunakan jasa perbankan Muharabarah, dan penelitian yang telah dilakukan berhasil membuktikan hipotesis penelitian ini.

KESIMPULAN

Kesimpulan penelitian ini sebagai berikut.

1. Berdasarkan hasil koefisien regresi variabel bagi hasil sebesar 0,617, dan nilai t hitung lebih besar dari t tabel yaitu 8,304 > 1,984 maka dapat disimpulkan bahwa variabel penelitian bagi hasil memiliki pengaruh positif dan signifikan terhadap Keputusan Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah.

2. Berdasarkan hasil penelitian . koefisien regresi variabel promosi sebesar 0,681, nilai t hitung lebih besar dari t tabel (9,344>1,984). Maka, dapat disimpulkan

58 promosi memiliki pengaruh yang positif dan signifikan terhadap Keputusan Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah

3. Kualitas Pelayanan memiliki pengaruh yang positif dan signifikan terhadap Keputusan Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah. Hal tersebut dibuktikan dari hasil penelitian dengan koefisien regresi sebesar 0,456, nilai t hitung lebih besar dari t tabel (9,932>1,984).

4. Berdasarkan hasil analisis secara simultan yaitu nilai F hitung > F tabel (54,907>2,700) yang berarti Bagi Hasil, Promosi Dan Kualitas Pelayanan secara bersama-sama berpengaruh positif dan signifikan terhadap Keputusan Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah.

SARAN

Pada variabel yang indikatornya mendapat nilai rendah dari nasabah, seperti penentuan nisbah pada variabel bagi hasil, jaminan pada variabel kualiatas pelayanan dan publikasi pada variabel promosi ,pihak Bank Muamalat perlu melakukan perbaikan- perbaikan seperti mengelola dana mudharabah secara maksimal,,meningkatkan keamanan dan kenyamanan nasabah atau lebih mensosialisasikan dan mengedukasi tentang Bank Syariah melalui media massa secara online maupun ofline.

DAFTAR PUSTAKA

Abdul Ghofur Ansori. (2007). Perbankan Syariah di Indonesia. Yogyakarta:UGM Press

Ali Hasan, (2010), Marketing Bank Syariah, Bogor: Ghalia Indonesia,

Antonio, Muhammad Syafi’I & Perwataatmadja, Karnaen, (1992), Apa dan

Bagaimana BANK ISLAM, Yogyakarta: Veresia Grafika.

Fandy Tjiptono & Gregorius Chandra. (2005). Service, Quality, & Satisfaction. Yogyakarta:Veresia Grafika

Imam Ghozali. (2006).”Aplikasi Analisis Multivariate dengan Program SPSS”. Semarang, Badan Penerbit Universitas Diponegoro.

Karim, Adiwarman A, (2013), Bank Islam: Analisis Fiqih dan Keuangan, Jakarta: PT Raja Grafindo Persada.

Kasmir. (2012). Dasar- dasar perbankan edisi revisi. Jakarta: PT Raja Grafindo Persada.

Mudrajad Kuncoro. (2003). Metode Riset untuk Bisnis dan Ekonomi. Jakarta: Penerbit Erlangga.