PENGARUH PERSPEKTIF KEBERMANFAATAN

DAN TEKANAN KETAATAN TERHADAP PENCIPTAAN SLACK

ANGGARAN DENGAN POSISI ETIKA INDIVIDU SEBAGAI

VARIABEL PEMODERASI

Yulia Tri Kusumawati

Sekolah Tinggi Ilmu Ekonomi Muhammadiyah Samarinda

ABSTRACT

The purpose of this study is to examine how the tendency of individuals as an accountant management in creating budget slack, which resulted in a higher budget recommendation compared with the initial budget estimates when they are faced with the perspective of utilitarian and pressure obedience from the supervisor. In addition, this study also want to examine how the tendency of individuals who relativist or idealistic in generating budget recommendations when they are faced with the perspective of utilitarian and pressure obedience of the immediate supervisor. The study was conducted using an experimental method with 2x1 between subject design. Participants consisted of 59 students of Accounting Education Program and Master of Accounting, Faculty of Economics and Business, University of Gadjah Mada. Hypothesis testing is done using one sample t-test statistics. The results of this study indicate several things. First, individuals who have a higher perspective of utilitarian will have a higher tendency to perform budgetary slack. Second, participants under pressure obedience from the supervisor also demonstrated to have a high tendency to make budgetary slack. Third, individuals belonging to the idealist will tend to reduce the slack, while individuals who relativist would tend to increase the budgetary slack when faced with the pressure obedience from the supervisor and the perspective of utilitarian of an action.

Keywords: Budgetary slack, Perspective of Utilitarian, Obedience Pressure, Individual Ethical Position

PENDAHULUAN

Salah satu cara manajemen untuk

menjalankan fungsi pengendaliannya

adalah dengan melakukan penganggaran. Anggaran harus dapat dikelola dengan baik agar proses perencanaan perusahaan dapat berjalan dengan baik pula. Hal ini sesuai dengan yang dinyatakan oleh Siegel et al. (1989) bahwa seorang manajer harus

dapat mengatur anggaran dengan baik karena anggaran merupakan komponen

yang berurusan dengan keseluruhan

operasi perusahaan. Anggaran selain dapat

digunakan sebagai alat perencanaan

keuangan, juga berfungsi sebagai alat koordinasi, komunikasi, motivasi, dan evaluasi kinerja (Kennis, 1979; Chow et al., 1988).

Budgetary slack menurut Anthony dan Govindarajan (2001) merupakan selisih antara jumlah anggaran yang direkomendasikan atau diajukan oleh bawahan dengan jumlah estimasi optimal dari perusahaan. Manajemen perusahaan biasanya membuat sebuah mekanisme penganggaran yang sering disebut dengan

anggaran partisipatif (budgetary

participative) untuk mengatasi permasalahan budget slack ini. Magner et al. (1995) meyatakan bahwa partisipasi

anggaran dapat berinteraksi dengan

variabel dari berbagai aspek lingkungan dalam mempengaruhi sikap dan perilaku bawahan.

Terdapat beberapa faktor yang

mungkin dapat mempengaruhi seseorang

untuk tetap melakukan slack pada

anggaran, yaitu tekanan kepatuhan

(obedience pressure) dan adanya perspektif kebermanfaatan (perspective of utilitarian). Menurut Lord and DeZoort (2001), tekanan kepatuhan (obedience pressure) merupakan jenis tekanan pengaruh sosial yang dihasilkan ketika individu dihadapkan dengan perintah otoritas dari perilaku orang lain. Adanya tekanan sosial ini akan sangat mungkin meningkatkan penalaran moral individu

dalam melakukan slack pada proses penganggaran. Milgram (1963) melakukan

eksperimen untuk meneliti perilaku

ketaatan individu ketika dihadapkan pada otorisasi pihak lain. Hasil penelitian menunjukkan bahwa perilaku seseorang ternyata dapat dikendalikan oleh pihak lain yang memiliki otoritas yang lebih tinggi, bahkan individu tersebut dapat berperilaku berlawanan dengan nalar atau akal sehat ketika dihadapkan pada tekanan ketaatan dari pihak otoritatif.

TINJAUAN PUSTAKA

Kesenjangan Anggaran (Budgetary

Slack)

Frezatti (2007) mengemukakan

bahwa berdasarkan kombinasi rencana keuangan organisasi, anggaran berasal dari perencanaan strategis, berkaitan dengan Balanced Scorecard (BSC) yang ada dalam organisasi dan kemudian diikuti dengan kontrol anggaran. Hansen dan Van der Stede (2004) juga menyatakan bahwa proses penganggaran merupakan sebuah rencana operasional, elemen penilaian kinerja, alat untuk mengkomunikasikan tujuan, dan pembentukan strategi.

Berdasarkan semua pendapat di atas, dapat disimpulkan bahwa anggaran merupakan sebuah alat pengendalian

penting dalam sebuah organisasi dalam hal

mengkomunikasikan strategi dan

perencanaan keuangan, memotivasi, dan mengevaluasi kinerja karyawan. Adanya peran krusial anggaran ini membuat manajer harus mengerahkan perhatian untuk melakukan pengendalian terhadap proses penganggaran dalam perusahaan. Hal ini dikarenakan adanya kerentanan penyimpangan yang sering dilakukan

karyawan untuk menaikkan atau

menurunkan jumlah anggaran yang tidak mencerminkan jumlah optimalnya dalam mencapai tujuan organisasi. Hal inilah yang sering disebut dengan budgetary slack.

Anthony dan Govindarajan (2001) menyatakan bahwa budgetary slack adalah selisih antara jumlah anggaran yang direkomendasikan atau diajukan oleh bawahan dengan jumlah estimasi optimal dari perusahaan. Hal serupa juga diperkuat oleh penyataan Kilfoyle dan Richardson (2011) yang mendefinisikan budgetary slack sebagai selisih antara sumberdaya yang dianggarkan dan sumberdaya yang

dibutuhkan untuk mengefisiensikan

pencapaian tujuan organisasi. Pendapat lain juga dikemukakan oleh Hobson,

Mellon, dan Stevens (2011) yang

menjelaskan bahwa budgetary slack

diciptakan ketika subordinate

mengecilkan kemampuan mereka atau kemampuan unit bisnis mereka dalam anggaran yang mereka buat.

Tekanan Ketaatan (Obedience Pressure) Penelitian terkait tekanan ketaatan (obedience pressure) ini juga telah dilakukan sebelumnya oleh Davis et al. (2006) yang meneliti tentang pengaruh tekanan kepatuhan terhadap penciptaan budgetary slack oleh akuntan manajemen yang melanggar kebijakan perusahaan. Hasil penelitian tersebut menunjukkan bahwa hampir setengah dari peserta

melanggar kebijakan eksplisit dan

menciptakan budgetary slack ketika

dihadapkan pada tekanan kepatuhan dari atasan secara langsung.

Hartanto dan Indra (2001) menyatakan bahwa dalam sebuah teori

kepatuhan, individu yang memiliki

kekuasaan akan dapat mempengaruhi perilaku orang lain dengan perintah yang diberikannya. Kekuasaan atau otoritas yang merupakan bentuk legitimate power

atau kemampuan atasan untuk

mempengaruhi bawahan dapat muncul karena adanya posisi khusus dalam struktur hierarki organisasi. Tekanan

inilah yang kemudian memunculkan kecenderungan individu, terutama yang

bertindak sebagai bawahan untuk

kemudian melakukan tindakan yang

dinilai tidak etis dan melanggar peraturan atau kebijakan perusahaan.

Teori Kebermanfaatan (Utilitarian

Theory)

Suatu hal akan terus menerus dilakukan dan digunakan ketika ia memiliki kegunaan dan mendatangkan manfaat bagi si pengguna. Manfaat inilah yang kemudian menjadi dasar munculnya teori kebermanfaatan (utility theory). Teori ini juga kerap diterapkan ketika individu melakukan suatu tindakan kriminal atau tindakan yang tidak etis dan mereka mengharapkan komisi dari kejahatan yang dilakukan untuk meningkatkan utility yang ada (Beams et al., 2003). Intinya, suatu tindakan akan dikatakan positif ketika

manfaat melebihi biaya atau jika

kebaikannya melebihi keburukannya

(McGee, 2009). Pendekatan utilitarianism

merupakan sebuah pandangan yang

menganggap bahwa suatu tindakan akan dianggap baik jika menghasilkan manfaat yang lebih besar dibanding biaya atau jika kebaikan melebihi keburukan, yang oleh

sebagian ekonom disebut dengan positive-sum game (McGee,2009).

Posisi Etika (Ethical Position)

Pada dasarnya, posisi etika

individu dalam menentukan suatu tindakan yang etis maupun yang tidak etis

didasarkan pada dua faktor, yaitu

relativism dan idealism. Forsyth (1980) berpendapat bahwa variasi individu dalam pendekatan pertimbangan moral dan perilaku dapat dikonseptualisasikan dalam dua dimensi dasar, yaitu relativisme dan idealisme. Lebih lanjut, Forsyth (1980) menerangkan bahwa idealisme merupakan moral individu yang menekankan pada pentingnya aturan etika universal dan menganggap bahwa tindakan yang dapat merugikan orang lain harus dihindari. Adapun relativisme menekankan pada sikap skeptis yang menolak prinsip-prinsip

universal dan menganggap bahwa

tindakan yang berbahaya dan merugikan terkadang diperlukan untuk menghasilkan sesuatu yang baik (Forsyth, 1980).

Adapun ethical position individu ini diukur dengan menggunakan Ethics Position Questionnaire (EPQ) yang juga

dikembangkan oleh Forsyth (1980).

Kuisioner ini berisi item-item yang akan

sebagai subjek yang idealis atau relativistik. Ethical position (relativism dan idealism) pada penelitian ini digunakan sebagai variabel pemoderasi. Adanya perbedaan prinsip moral sesorang akan mempengaruhi cara mereka untuk membuat keputusan etis. Mereka yang tergolong idealis, kemungkinan tidak akan melakukan budgetary slack dan akan patuh terhadap aturan – aturan yang berlaku, ada atau tidak adanya manfaat dari tindakan, serta ada atau tidak adanya usaha preventif yang dilakukan, seperti pembekalan pendidikan etika bisnis.

Sebaliknya, mereka yang tergolong

relativistik kemungkinan akan

mengabaikan peraturan dan masih

mungkin memiliki kecenderungan untuk melakukan budgetary slack, terlebih jika individu tersebut memiliki perspective utilitarian dan dihadapkan dengan adanya tekanan dari atasan.

Model Penelitian

Penelitian ini dilakukan untuk menguji efek moderasi dari posisi etika individu (relativism, idealism) terhadap hubungan antara perspective utilitarian dan obedience pressure pada

kecenderungan melakukan budgetary

slack. Secara singkat, model penelitian ini diilustrasikan pada gambar 2 berikut:

Pandangan perspective of

utilitarian menyatakan bahwa setiap transaksi akan dianggap etis ketika transaksi tersebut memberikan keuntungan

melebihi kerugian (McGee, 2009).

Berkaca dari hal tersebut, jika

dihubungkan dengan proses pembuatan

anggaran maka slack ini dianggap

memiliki keuntungan tersendiri. Budgetary slack dianggap dapat berfungsi melindungi bawahan dari kondisi ketidakpastian dan meningkatkan kemungkinan mendapatkan target APBN (Oktorina dan Soenarno, 2013).

METODE PENELITIAN Partisipan

Penelitian ini menggunakan sampel

sebanyak 60 mahasiswa dari Program Pendidikan Profesi Akuntansi (PPAK) dan Magister Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas Gadjah Mada, Yogyakarta. Namun, dikarenakan terdapat satu orang partisipan yang tidak mengisi kuisioner dan data demografis secara

lengkap, maka sampel yang dapat

digunakan dalam penelitian ini hanya 59 mahasiswa. Alasan peneliti menggunakan sampel mahasiswa PPAK dan Magister

Akuntansi FEB UGM adalah karena di antara mereka banyak yang telah bekerja dan setidaknya pernah terjun langsung dalam dunia kerja, sehingga diasumsikan responden akan dapat lebih memahami kasus eskperimen yang ditugaskan pada mereka. Pemilihan sampel mahasiswa ini juga didasarkan pada pertimbangan asumsi

literatur psikologi yang menyatakan

bahwa perilaku subjek mahasiswa tidak berbeda dengan perilaku subjek yang berasal dari latar belakang berbeda karena adanya penekanan pada aspek bagaimana

manusia memproses informasi dan

mengambil keputusan secara umum

(Nahartyo, 2012). Pengukuran Variabel

Perspektif Kebermanfaatan (Perspective of Utilitarian)

Perspektif kebermafaatan

merupakan sebuah pandangan yang

menganggap bahwa suatu tindakan akan dianggap baik jika menghasilkan manfaat yang lebih besar dibanding biaya atau jika kebaikan melebihi keburukannya (McGee, 2009). Tinggi atau rendahnya perspective of utilitarian individu diukur dengan menggunakan instrument yang diadaptasi dari Ehala (2009), yang terinspirasi dari kuisioner Schwartz, et al. (2001), yaitu

Potrait Values Questionaire (PVQ), yang di dalamnya terdapat rangkaian item

pertanyaan untuk mengindikasikan

kesesuaian diri subjek dengan pernyataan yang diberikan. Item pertanyaan yang digunakan dalam penelitian ini hanya yang berhubungan dengan nilai utilitarian. Utilitarian mengekspresikan nilai yang berhubungan dengan keterbukaan terhadap perubahan dan dimensi perbaikan diri seperti pencapaian (achievement), self-direction, hedonism, power, dan stimulation (Ehala, 2009). Respon diberikan dalam bentuk enam poin skala Likert (1 = sangat tidak setuju, 6 = sangat setuju).

Budgetary Slack

Budgetary slack adalah selisih antara jumlah anggaran yang direkomendasikan atau diajukan oleh bawahan dengan jumlah estimasi optimal dari perusahaan

(Anthony dan Govindarajan, 2001).

Kecenderungan individu dalam melakukan tindakan budgetary slack diukur dengan menggunakan hasil eksperimen setelah peserta diberikan treatment. Adapun pengukuran budgetary slack ini sesuai dengan skenario dalam tahap eksperimen yaitu apakah rekomendasi anggaran yang

dibuat melebihi estimasi anggaran awal sebesar Rp 4 milyar.

Posisi Etika (Ethical Position)

Posisi etika individu dibagi

menjadi dua, yaitu idealism dan

relativism. Idealisme merupakan moral

individu yang menekankan pada

pentingnya aturan etika universal dan menganggap bahwa tindakan yang dapat merugikan orang lain harus dihindari. Berbeda dengan idealisme, relativisme lebih menekankan pada sikap skeptis yang menolak prinsip-prinsip universal dan

menganggap bahwa tindakan yang

berbahaya dan merugikan terkadang diperlukan untuk menghasilkan sesuatu yang baik (Forsyth, 1980).

Pertimbangan etis diukur dengan

menggunakan Ethics Position

Questionnaire yang dikembangkan oleh Forsyth (1980). Kuisioner ini menilai dua pendekatan untuk pertimbangan etis, yaitu idealisme dan relativisme. Masing-masing pendekatan diukur dengan menggunakan 10 item, sehingga total EPQ yang

digunakan adalah 20 item. Pada

instrument asli, item 1-10 mengukur idealism, sedangkan item 11-20 mengukur relativism. Respon diberikan dalam bentuk enam poin skala Likert (1 = sangat tidak

setuju, 6 = sangat setuju). Skor yang lebih

tinggi pada pendekatan idealisme

mencerminkan keyakinan bahwa terdapat moral untuk mengambil dan melakukan tindakan yang benar dalam situasi tertentu. Skor yang lebih tinggi pada relativisme

mencerminkan kurangnya kepatuhan

terhadap aturan dan norma ketika

membuat keputusan etis, tetapi lebih berfokus pada perbedaan dalam situasi atau individu yang terlibat (Forsyth, 1980).

Teknik Analisis Data

Hipotesis penelitian ini diuji

dengan menggunakan one sample statistic t test dengan menggunakan SPSS 20. Pengujian one sample statistic t test ini digunakan untuk menguji apakah nilai tertentu berbeda secara signifikan atau tidak dengan nilai rata-rata sampel. Pengujian ini memiliki nilai test value untuk melihat signifikansi dengan rata-rata sampel. Nilai test value pada eksperimen ini adalah Rp 4 Milyar. Jika nilai rata-rata kelompok sampel secara signifikan lebih besar dari Rp 4 Milyar, maka dapat

dikatakan bahwa kecenderungan

melakukan slack tinggi atau ada

kesenjangan anggaran yang besar dari estimasi anggaran awal. Sebaliknya, jika

nilai rata-rata kelompok sampel secara signifikan tidak lebih besar dari Rp 4 Milyar, maka dapat dikatakan bahwa slack rendah atau kesenjangan anggaran kecil

jika dibandingkan dengan estimasi

anggaran awal.

ANALISIS DAN PEBAHASAN Demografi Responden

Tabel 1 menunjukkan

gambaran demografi responden kelompok treatmen dan kelompok kontrol. Jumlah partisipan dalam kelompok treatment sebanyak 34 orang, terdiri dari partisipan pria sebanyak 17 orang (50%) dan wanita sebanyak 17 orang (50%). Rata-rata usia partisipan adalah 24,12 tahun (berkisar antara 20-28 tahun dan deviasi standar 1,343). Rata-rata pengalaman kerja 2,67 tahun (berkisar antara 1-5 tahun dan deviasi standar 1,472).

Jumlah partisipan dalam

kelompok kontrol sebanyak 25 orang, terdiri dari partisipan pria sebanyak 11 orang (44%) dan partisipan wanita sebanyak 14 orang (56%). Rata-rata usia partisipan adalah 23,44 tahun (berkisar antara 21-26 tahun dan deviasi standar 1,003). Rata-rata pengalaman kerja 1,17 tahun (berkisar antara 0,5-2 tahun dan deviasi standar 0,764).

Pengujian Instrumen Penelitian

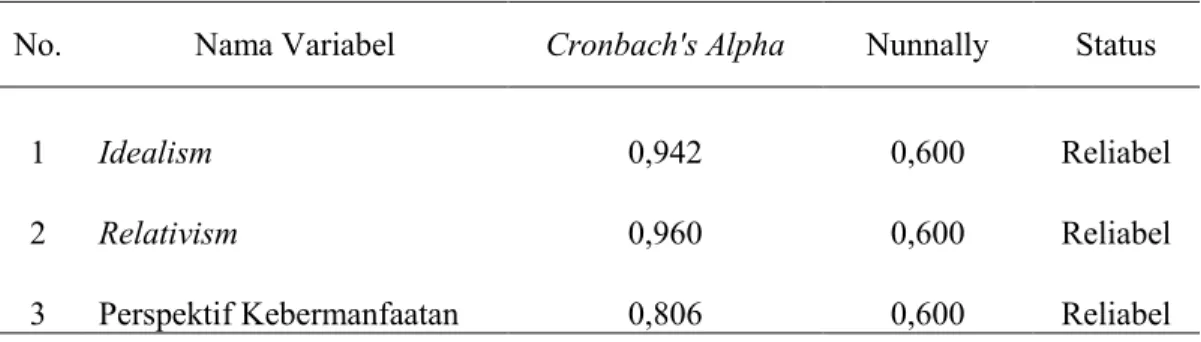

Tabel 2 berisi hasil uji reliabilitas instrumen penelitian yang menunjukkan bahwa instrumen terkait Posisi Etika

Individu (Idealism, Relativism) dan

Perspektif Kebermanfaatan dapat

dikatakan reliable atau handal karena memiliki nilai Cronbach’s coefficient alpha lebih besar dari 0,60. Hasil uji

validitas juga menunjukkan bahwa

instrumen yang digunakan dalam

penelitian ini valid karena tiap butir pertanyaannya memiliki nilai Pearson Correlation di atas taraf signifikansi 0,05. Tabel 1.

Hasil Uji Reliabilitas Instrumen Penelitian

No. Nama Variabel Cronbach's Alpha Nunnally Status

1 Idealism 0,942 0,600 Reliabel

2 Relativism 0,960 0,600 Reliabel

3 Perspektif Kebermanfaatan 0,806 0,600 Reliabel

Pengujian Hipotesis

Perspektif Kebermanfaatan dan

Budgetary Slack

Hasil pengujian hipotesis 1 disajikan dalam tabel 2 berikut:

Tabel 2.

Hasil Uji One-Sample Statistics Perspektif Kebermanfaatan

N Mean Deviasi Standar t Sig

Pengajuan Anggaran pada

Kelompok UT Tinggi 30 Rp 4.266.666.667 Rp267.722.265 5,559 0.00 Pengajuan Anggaran pada

Kelompok UT Rendah 29 Rp 4.237.931.034 Rp279.558.061 4,583 0.00

Hasil pengujian yang tersaji dalam tabel 4.9 di atas menunjukkan bahwa terdapat

30 orang individu yang memiliki

utilitarianisme tinggi dengan rata-rata

rekomendasi anggaran sebesar Rp

4.266.666.667. Rekomendasi anggaran ini secara signifikan lebih tinggi daripada estimasi anggaran awal mereka yaitu Rp 4.000.000.000 (p<0.01). Dapat dilihat pula

bahwa individu yang memiliki

utilitarianisme tinggi mengajukan nilai rata-rata rekomendasi anggaran yang juga lebih tinggi dibanding dengan rata-rata rekomendasi anggaran yang diajukan oleh individu yang memiliki utilitarianisme rendah, yaitu sebesar Rp 4.237.931.034. Hal ini mendukung hipotesis 1 yang

menyatakan bahwa individu yang

memiliki perspective of utilitarian yang tinggi akan memiliki kecenderungan yang

tinggi untuk melakukan budgetary slack, yaitu menghasilkan rekomendasi anggaran yang lebih tinggi dibanding estimasi awal mereka.

Tekanan Ketaatan dari Atasan dan Budgetary Slack

Hasil pengujian hipotesis yang

tersaji dalam Tabel 4 Panel A

menunjukkan bahwa rata-rata rekomendasi

anggaran yang dihasilkan oleh 34

partisipan adalah sebesar Rp

4.273.529.412. Rekomendasi anggaran secara signifikan lebih tinggi daripada estimasi anggaran awal mereka yaitu Rp

4.000.000.000 (p<0.01). Hasil ini

mendukung hipotesis 2 yang menyatakan bahwa individu yang dihadapkan pada tekanan ketaatan dari atasan secara langsung akan memiliki kecenderungan yang tinggi untuk melakukan budgetary

slack, yaitu menghasilkan rekomendasi anggaran yang lebih tinggi dibanding estimasi awal mereka.

Hasil uji one-sample t test untuk

kelompok kontrol dalam Tabel 5

menunjukkan bahwa rata-rata rekomendasi

anggaran yang dihasilkan dari 25

partisipan adalah sebesar Rp

4.224.000.000. Rekomendasi anggaran yang diajukan secara signifikan lebih tinggi daripada estimasi anggaran awal mereka yaitu Rp 4.000.000.000 (p<0.01).

Tabel 3.

Hasil Uji One-Sample Statistics Kelompok Treatmen

Panel A: Pengaruh Tekanan Ketaatan

Keseluruhan Mean Deviasi Standar T p-value

Kelompok tekanan ketaatan (n=34)

Rp

4.273.529.412 Rp 297.523.947 5,361 < 0.01

Panel B: Kelompok Respon

Klasifikasi Respon N %

Tidak ada ketaatan (Rp 4 milyar)

Zone of compromise (>Rp4M dan <Rp 4,5M)

Ketaatan penuh (Rp 4,5 milyar)

Melebihi permintaan atasan (> Rp 4,5 milyar)

16 3 13 2 47,1 8,8 38,2 5,9

Panel C: Hasil Zone of Compromise

Klasifikasi Mean Deviasi Standar Median

Zone of compromise

(>Rp 4 M dan <Rp4,5 M)

Rp 4.266.666.667

Rp 28.867.513 Rp4.250.000.000

Perincian Jumlah n=4 Persentase (%) Rp 4.250.000.000 2 66,7 Rp 4.300.000.000 1 33,3

Panel D: Melebihi Permintaan Atasan

Klasifikasi Mean Deviasi Standar Median

Di atas permintaan atasan (> Rp 4,5 M)

Rp 5.000.000.000

Rp 0 Rp 5.000.000.000

Perincian Jumlah n=2 Persentase (%) Rp 5.000.000.000 2 100

Tabel 4.

Hasil Uji One-Sample Statistics Kelompok Kontrol Panel A: Pengaruh Tekanan Ketaatan

Keseluruhan Mean Deviasi Standar t p-value

Kelompok tanpa tekanan ketaatan (n=25)

Rp 4.224.000.000 Rp 227.815.715 4,916 < 0.01

Panel B: Kelompok Respon

Klasifikasi Respon N %

Tidak ada ketaatan (Rp 4 milyar)

Zone of compromise (>Rp4 M dan <Rp 4,5 M) Ketaatan penuh (Rp 4,5 milyar)

11 5 9 44 20 36

Panel C: Hasil Zone of Compromise

Klasifikasi Mean Deviasi Standar Median

Zone of compromise (>Rp 4 M dan <Rp4,5 M)

Rp 4.220.000.000 Rp 44.721.360 Rp4.200.000.000

Perincian Jumlah n=5 Persentase (%) Rp 4.200.000.000 4 80 Rp 4.300.000.000 1 20

Sumber: Data Primer Diolah, 2014

Dari kedua hasil pengajuan

anggaran kelompok treatment dan

kelompok kontrol di atas dapat dilihat bahwa rata-rata rekomendasi anggaran yang diajukan oleh kelompok treatment sebesar Rp 4.273.529.412 lebih besar

dibandingkan rata-rata rekomendasi

anggaran dari kelompok kontrol yaitu sebesar Rp 4.224.000.000. Hasil ini

mengindikasikan bahwa individu yang

mendapat tekanan ketaatan secara

langsung dari atasan akan memberikan rekomendasi anggaran yang lebih tinggi dibanding individu yang tidak mendapat

tekanan dari atasan. Adapun efek

eksperimen dari rata-rata rekomendasi anggaran yang diajukan oleh kedua kelompok adalah sebesar Rp 49.529.412.

Posisi Etika Individu (Idealism dan Relativism), Tekanan Ketaatan,

Perspektif Kebermanfaatan, dan

Budgetary Slack

Tabel 6.

Hasil Uji One-Sample Statistics Posisi Etika, Utilitarianism, dan Budget Slack

Panel A: Kelompok Treatment

Utilitarian Posisi Etika N Mean Deviasi Standar T Sig.

Tinggi Idealism 4 Rp 4.187.500.000 Rp 239.356.777 1,567 0.215 Rendah Idealism 3 Rp 4.166.666.667 Rp 288.675.135 1,000 0.423 TOTAL 7 Rp 4.178.571.429 Rp 260.493.216 1,987 0.094 Tinggi Relatvism 13 Rp 4.350.000.000 Rp 297.209.242 4,246 0.001 Rendah Relativism 14 Rp 4.285.714.286 Rp 323.103.086 3,309 0.006 TOTAL 27 Rp 4.316.666.667 Rp 306.656.912 5,366 0.000

Panel B: Kelompok Kontrol

Utilitarian Posisi Etika N Mean Deviasi Standar T Sig.

Tinggi Idealism 4 Rp 4.125.000.000 Rp 250.000.000 1,000 0.391 Rendah Idealism 7 Rp 4.100.000.000 Rp 191.485.422 1,382 0.216 TOTAL 11 Rp 4.109.090.909 Rp 202.259.959 1,789 0.104 Tinggi Relatvism 9 Rp 4.244.444.444 Rp 218.581.284 3,335 0.010 Rendah Relativism 5 Rp 4.440.000.000 Rp 134.164.079 7,333 0.002 TOTAL 14 Rp 4.314.285.714 Rp 210.702.645 5,581 0.000

Hasil pada Tabel 6 Panel A di atas

menunjukkan bahwa dari kelompok

treatment, terdapat tujuh partisipan yang tergolong idealis. Rata-rata rekomendasi anggaran yang dihasilkan oleh partisipan yang tegolong idealis tersebut, baik yang

utilitarian rendah maupun tinggi, ketika mendapat tekanan ketaatan dari atasan

adalah sebesar Rp 4.178.571.429.

Rekomendasi anggaran ini tidak secara signifikan lebih tinggi dari estimasi

4.000.000.000 (p>0.01) karena terdapat indikasi bahwa individu yang tergolong idealis akan cenderung menghasilkan slack anggaran yang lebih kecil. Hal ini mendukung hipotesis 3 yang menyatakan

bahwa idealism memiliki pengaruh

moderasi terhadap kecenderungan

penciptaan slack, yaitu individu yang

tergolong idealis akan memiliki

kecenderungan yang lebih rendah untuk

melakukan budgetary slack, yaitu

menghasilkan rekomendasi anggaran yang tidak lebih tinggi dibanding estimasi awal mereka, walaupun terdapat utility dari tindakan tersebut dan subjek dihadapkan pada tekanan ketaatan dari atasan secara langsung.

Tabel 6 Panel A juga menunjukkan

hasil tentang relativism dalam penciptaan budget slack. Hasil pengujian yang tersaji pada tabel di atas menunjukkan bahwa dari kelompok treatment, terdapat 27 partisipan yang tergolong relativist.

Rata-rata rekomendasi anggaran yang

dihasilkan oleh partisipan relaivist

tersebut, baik yang utilitarian rendah maupun tinggi, ketika mendapat tekanan ketaatan dari atasan adalah sebesar Rp 4.316.666.667. Rekomendasi anggaran ini secara signifikan lebih tinggi dari estimasi

anggaran awal mereka yaitu Rp

4.000.000.000 (p<0.01). Hasil ini

mendukung hipotesis 4 yang menyatakan bahwa relativism memoderasi hubungan

antara perspektif kebermanfaatan

(perspective of ulititarianism) dan

kecenderungan membuat budgetary slack, yaitu ketika individu tersebut tergolong relativist, maka mereka akan menghasilkan rekomendasi anggaran yang lebih tinggi dibanding estimasi anggaran awal mereka, terlebih jika terdapat utility

dari tindakan tersebut dan subjek

dihadapkan pada tekanan ketaatan dari atasan secara langsung.

Adapun hasil pengujian

one-sample t test terkait idealism untuk kelompok kontrol pada Tabel 6 Panel B menunjukkan hasil yang mendukung hipotesis 3 dengan rata-rata rekomendasi anggaran dari 11 partisipan adalah Rp 4.109.090.909. Rekomendasi anggaran ini tidak secara signifikan lebih tinggi daripada estimasi anggaran awal mereka yaitu Rp 4.000.000.000 (p>0.01). Hasil ini mengindikasikan bahwa pada kelompok kontrol pun, partisipan yang tergolong idealis cenderung menghasilkan slack anggaran yang lebih rendah dibanding estimasi anggaran awal mereka.

Hasil pada Tabel 6 Panel B tentang relativism pada kelompok kontrol juga menunjukkan hasil yang mendukung hipotesis 4 dengan rata-rata rekomendasi

anggaran yang dihasilkan oleh 14

partisipan adalah Rp 4.314.285.714.

Rekomendasi anggaran ini secara

signifikan lebih tinggi dibanding estimasi

anggaran awal mereka yaitu Rp

4.000.000.000 (p<0.01). Kesimpulan

Penelitian ini bertujuan untuk

menguji bagaimana kecenderungan

individu sebagai akuntan manajemen dalam menciptakan budget slack, yaitu menghasilkan rekomendasi anggaran yang lebih tinggi dibandingkan dengan estimasi anggaran awal ketika mereka dihadapkan

pada perspektif kebermanfaatan

(perspective of utilitarian) dan tekanan ketaatan dari atasan langsung. Selain itu,

penelitian ini juga ingin menguji

bagaimana kecenderungan individu yang relativist atau idealis dalam menghasilkan rekomendasi anggaran ketika mereka

dihadapkan pada perspektif

kebermanfaatan dan tekanan ketaatan dari atasan langsung.

Hasil analisis data dengan

menggunakan uji one sample t test

mengindikasikan beberapa hal, yaitu individu yang memiliki perspective of utilitarian yang tinggi akan memiliki kecenderungan yang tinggi pula untuk

melakukan budgetary slack, yaitu

menghasilkan rekomendasi anggaran yang lebih tinggi dibanding estimasi awal mereka. Selain itu, individu sebagai akuntan manajemen di bawah tekanan ketaatan dari atasan langsung juga menunjukkan memiliki kecenderungan yang tinggi untuk melakukan budgetary slack, yaitu menghasilkan rekomendasi anggaran yang lebih tinggi dibanding estimasi awal mereka.

Adapun hasil pengujian terkait ethical position individu juga

menunjukkan konsistensinya dengan

harapan peneliti, yaitu individu yang

tergolong idealist akan cenderung

mengurangi slack, walaupun terdapat utility dari tindakan tersebut dan subjek dihadapkan pada tekanan ketaatan dari

atasan secara langsung. Sebaliknya,

individu yang relativist akan cenderung menaikkan slack pada anggaran, terlebih jika terdapat utility dari tindakan tersebut dan subjek dihadapkan pada tekanan ketaatan dari atasan secara langsung. Berdasarkan pemaparan di atas, dapat

disimpulkan bahwa hasil penelitian

mendukung semua hipotesis yang

DAFTAR PUSTAKA

Anthony, R.N., Govindarajan, V. 2001. Management control systems 10 ed., Irwin-McGraw-Hill, New York, NY Arikunto, Suharsimi. 1998. Prosedur

Penelitian: Suatu Pendekatan Praktek. Jakarta: Rineka Cipta

Baiman, S. 1982. Agency Research in Managerial Accounting: A Survey. Journal of Accounting Literature. Beams, J. D., R. M. Brown and L. N.

Killough., 2003. ”'An Experiment Testing the Determinants of Non-Compliance With Insider Trading Laws”, Journal of Business Ethics 45(4), 309-323.

Beekun, R. I, Ramda H., James W.W and Hassan R.H. 2007. An Exploration of Ethical Decision-making Processes in the United States and Egypt. Journal of Business Ethics

Blanchette, Danielle, Claude Pilote dan Jean

Cadieux 2002. Manager’s Moral

Evaluation of Budgetary Slack

Creation.

Brownell, Peter. 1982. The Role of Accounting Data in Performance Evaluation, Budgetary Participative,

and Organizational Effectiveness,

Journal of Accounting Research. Cammann, C. 1976. Effects of the Use of

Control Systems. Accounting,

Organizations and Society 14: 301-13. Chow, C., J. Cooper and W. Waller. 1988. Participative Budgeting: Effects of a Truth-Inducing Pay Scheme and Information Asymmetry on Slack and Performance. The Accounting Review. Vol 63: 111-122.

Covaleski et al., 2003. Budgeting

Research: Three Theoritical

Perspectives and Criteria for Selective Intergration, Journal of Management Accounting Research.

Darlis, Edfan. 2002. Analisis Pengaruh

Komitmen Organisasional dan

Ketidakpastian Lingkungan terhadap Hubungan antara Partisipasi Anggaran dengan Senjangan Anggaran. Jurnal Riset Akuntansi Indonesia. Vol.5 (1): 85-100.

Davis, Stan., F. Todd DeZoort dan Lori S. Kopp. 2006. The Effect of Obedience Pressure and Perceived Responsibility

on Management Accountants’

Creation of Budgetary Slack.

Behavioral Research In Accounting. Vol 18: 19-35.

Desriani, Neny. 2011. Pengaruh Tingkat Formalitas Penilaian Kinerja Dengan

trust Bawahan Terhadap

Atasan.Thesis UGM

DeZoort, F. T., and A. T. Lord. 1994. An investigation of obedience pressure

effects on auditors’ judgments.

Behavioral Research in Accounting 6: 1–30.

Dunk, Alan S. 1993. The Effects of Budget Emphasis and Information Asymmetry on the Relation Between Budgetary Participation and Slack. The Accounting Review. Vol. 68.

Dunk, A., dan H. Nouri. 1998.

Antecedents of budgetary slack: A

literature review and synthesis.

Journal of Accounting Literature 17: 72-96.

Ehala, Martin. 2009. “Connecting the Individual and Cultural Level Value Analysis: The Case of Utilitarianism vs Traditionalism”, Journal of Human Values 15(2), 107-118

Forsyth, D. R. 1980. “A Taxonomy of

Personality and Social Psychology 39(1),175-184

Frezatti, F. 2007. Orcamento empresarial: planejamento e controle gerencial. Sao Paulo: Atlas.

Grediani, Evi dan Slamet Sugiri. 2010. Pengaruh Tekanan Ketaatan dan

Tanggungjawab Persepsian Pada

Penciptaan Budgetary Slack.

Simposium Nasional Akuntansi XIII Purwokerto.

Ghazali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Bunga Rampai.

Gudono. 2012. Analisis Data Multivariat, BPFE, Yogyakarta.

Handoko, T. Hani dan Sukanto

Reksohadiprodjo. 1992. Organisasi Perusahaan: Teori, Struktur dan Perilaku. Yogyakarta: BPFE-UGM. Hansen, S. C., & Van der Stede, W. A.

2004. Multiple facets of budgeting: an exploratory analysis. Management Accounting Research, 15, 415-439. Hartono, Jogiyanto. 2004. Metodologi

penelitian bisnis: Salah Kaprah dan Pengalaman-pengalaman.

Yogyakarta: BPFE.

Hartanto, Hansiadi Yuli dan Indra Wijaya Kusuma. 2001. Analisis Pengaruh Tekanan Ketaatan Terhadap Judgment

Auditor. Jurnal Akuntansi

Manajemen. Edisi Desember. STIE YKPN.

Hobson, J. L., Mellon, M. J., & Stevens, D. E. 2011. Determinants of moral judgments regarding budgetary slack: an experimental examination of pay

scheme and personal values.

Behavioral Research In Accounting, 23(1), 87-107.

Kennis,Izzetin. 1979. Effect of Budgetary Goal Characteristic on Managerial

Attitudes and Performance. The

Accounting Review. Vol.54.

Kilfoyle, E., & Richardson, A. J. 2011. Agency and structure in budgeting:

thesis, antithesis and synthesis.

Critical Perspectives on Accounting, 22(2), 183-199.

Lord, A. T., dan F.T. DeZoort. 2001. The impact of commitment and moral reasoning on auditors’responses to social influence pressure. Accounting, Organizations and Society 26 (3): 215-235.

McGee, Robert W. 2007. “Applying Ethics to Insider Trading”, Journal of Businsess Ethics 77: 205 – 217.

_______________. 2009. “Analyzing

Insider Trading from the Perspectives of Utilitarian Ethics and Rights Theory”, Journal of Business Ethics. Milani, K. 1975. The relationship of

participation in budget-setting to industrial supervisor performance and

attitudes: A field study. The

Accounting Review 50 (April): 274-84.

Nahartyo, Ertambang., 2012. Desain dan Implementasi Riset Eksperimen. Yogyakarta: UPP STIM YKPN. Nugraheni, Tri Siwi dan Slamet Sugiri.

2004. Pengaruh Reputasi, Etika dan Self Esteem Subordinat terhadap Budgetary Slack di bawah Asimetri Informasi. Jurnal Ekonomi dan Bisnis Indonesia, Vol. 19. No.4: 375-388 Oktorina, Megawati dan Yanuar Nanok

Soenarno. 2013. Effect of Budget Participation, Budget Emphasis, and Fairness Perception on the Budgetary Slack with Managerial Trustworthy Behavior as Moderating Variable at

Manufacturing Company in Jakarta. International Confecence on Business and Management.

Posner, R.. 1983. The Economics of Justice, Harvard University Press, Cambridge, MA and London, pp. 88– 115, 204–206.

_________. 1998. Economic Analysis of Law, 5th Edition, Aspen Law & Business, New York, pp. 284–287. Sekaran, Uma. 2006. Research Method for

Business 4th Edition. New York: John Wiley & Sons Inc.

Shaw, W. H. 1999. Contemporary Ethics: Taking Account of Utilitarianism. Blackwell Publishers: Oxford.

Siegel and Marconi. 1989. Behavioral Accounting, Cincinnati, Ohio: South-Western Publishing Co.

Stede, Wim A. Van der. 2000. The

relationship between two

consequences of budgetary controls:

budgetary slack creation and

managerial short-term orientation. Accounting, Organizations and Society 25: 609-622

Young, S. M. 1985. Participative

budgeting: The effects of risk aversion

and asymmetric information on

budgetary slack. Journal of