PENGARUH PROFITABILITAS, SOLVABILITAS, INFLASI DAN

MANAJEMEN MUTU TERHADAP RETURN SAHAM PADA

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2016-2018

Dian Aulia1, Ela Fauziah,S.E.,M.Ak.2

Program Studi Manajemen, Universitas Pelita Bangsa E-mail : dianaulia27@gmail.com1

ABSTRAK

Return saham merupakan hasil yang diperoleh dari investasi. Seorang investor pasti

mengharapkan return yang tinggi atas modal yang telah diinvestasikannya. Investasi yang dilakukan para investor diasumsikan selalu didasarkan pada pertimbangan yang rasional sehingga berbagai jenis informasi diperlukan untuk pengambilan keputusan investasi. Informasi-informasi yang dapat digunakan sebagai tolak ukur tingkat return saham perusahaan yang diteliti adalah ROA, DER, inflasi dan EVA.

Perusahaan manufaktur dipilih sebagai populasi yang digunakan dalam penelitian ini yang terdaftar di BEI periode 2016-2018. Teknik purposive sampling digunakan untuk mendapatkan jumlah sampel. Berdasarkan teknik tersebut, 21 perusahaan diperoleh sebagai sampel. Metode penelitian yang digunakan yaitu regresi linier berganda, uji asumsi klasik, uji hipotesis dan uji R square.

Teknik analisis regresi linier berganda digunakan dalam penelitian ini dengan hasil bahwa semakin tinggi tingkat ROA, maka semakin tinggi juga return sahamnya. Hasil uji t pada variabel ROA 2,449 > 2,00172 yaitu berpengaruh positif dengan nilai sig. 0,017 yaitu signifikan, sedangkan variabel DER, Inflasi dan EVA tidak signifikan nilai sig. > 0,05 dan pengaruh negatif terhadap return saham.

Kata kunci: Return Saham, Profitabilitas, Solvabilitas, ROA, DER, inflasi, EVA.

1. PENDAHULUAN

Pasar modal di Indonesia telah mengalami pasang surut dari waktu ke waktu. Jika ditinjau dari historis, sebenarnya pasar modal Indonesia sudah ada sejak awal abad 20, tepatnya pada era penjajahan Belanda. Sampai saat ini pasar modal Indonesia telah menjadi salah satu indikator keberhasilan perekonomian. Pasar modal juga digunakan sebagai sarana alokasi dana masyarakat dalam menunjang pembangunan dan meningkatkan perekonomian di Indonesia.

Pertumbuhan ekonomi dan persaingan usaha di Indonesia saat ini sangat kompetitif, hal ini menjadi masalah besar bagi seorang investor untuk menanamkan dananya. Investor diharapkan harus jeli dalam menanam modalnya agar tidak mengalami kerugian. Para investor dituntut untuk memahami investasi berdasarkan melihat laporan keuangan dari perusahaan tersebut.

Salah satu bagian terpenting dari investasi adalah bagaimana kita mengukur risiko dan return. Seorang investor harus memamahi betul apa definisi dari risiko dan return, agar saat dia terjun dalam investasi mengetahui risiko apa yang akan investor tanggung

dan begitu juga sebaliknya jika mendapat untung atau laba dari apa yang telah diinvestasikannya. Selain memahami definisi dari risiko dan return, yang perlu dipahami dalam investasi yaitu dengan memahami pasar modal. Pemahaman ini menjadi penting karena isu sentral dalam analisis investasi adalah bagaimana menilai suatu sekuritas, baik itu saham, obligasi, ataupun sekuritas derivatif lain. Selain itu juga dengan memahami siapa saja pelaku di pasar modal dan instrumen-instrumen yang ada.

Return saham juga dipengaruhi oleh harga saham dalam perusahaan tersebut. Semakin tinggi harga saham dalam pasar modal maka akan semakin tinggi pula tingkat pegembaliannya. Hal ini menjadi tolak ukur investor dalam berinvestasi karena investor sangat tertarik jika return yang dihasilkan tinggi. Return saham akan dinikmati para investor. Investor yang berinvestasi dalam saham akan mendapatkan untung saat saham tersebut dijual kembali dan mendapatkan dividen (pembagian laba) setiap tahun. Namun investor harus siap mendapatkan risiko jika hal yang sebaliknya terjadi.

Dapat disimpulkan bahwa return saham dipengaruhi oleh rasio-rasio keuangan dan inflasi. Hal ini dibuktikan oleh beberapa peneliti yaitu variabel ROA secara signifikan berpengaruh positif terhadap return saham sedangkan DER tidak memiliki pengaruh yang signifikan terhadap return saham (Gunadi dan Kesuma, 2015). Berbeda dengan penelitian dari (Arista, 2012) yang menyatakan Return On Assets (ROA) tidak memiliki pengaruh signifikan terhadap return saham dan debt to equity ratio (DER) memiliki pengaruh yang signifikan terhadap return saham.

Tujuan dari penelitian ini yaitu agar memudahkan para investor dalam menganalisa pengaruh variabel terhadap return saham perusahaan dan dapat memprediksi keuntungan yang ingin diperoleh dari investasi sahamnya. Peneliti memilih perusahaan manufaktur sebagai obyek penelitian karena perusahaan manufaktur merupakan perusahaan yang tergolong cukup banyak jumlah perusahaannya dan memiliki pengaruh terhadap perubahan- perubahan Peneliti ingin menguji kembali pengaruh varibel fundamental yang terdiri dari profitabilitas (ROA), solvabilitas (DER), inflasi dan manajemen mutu (EVA) terhadap return saham.

2. TINJAUAN PUSTAKA DAN HIPOTESIS

Apabila invetasi diartikan sebagai pemilikan (pembelian) suatu aset, maka tingkat pengembalian investasi diartikan sebagai Rate of Return. (Gumanti, 2011: 53). Return saham merupakan hasil yang diperoleh dari investasi. Investor selalu mengharapkan return yang tinggi dari hasil investasinya. Penerimaan tunai dapat berupa hasil penjualan dari investasi, sedangkan keuntungan modal (capital gain) adalah keuntungan yang diperoleh karena suatu investasi yang merupakan selisih antara harga jual dan harga beli. Jika investasi yang dilakukan mengalami kerugian maka hal itu disebut dengan kerugian modal (capital loss).

Laporan keuangan merupakan salah satu tolak ukur investor sebelum melakukan investasi. Investor dituntut untuk memiliki pemahaman yang baik terhadap faktor-faktor yang dapat mempengaruhi return saham. Analisis fundamental di tingkat perusahaan meliputi analisis pada variabel-variabel dasar keuangan untuk mengestimasi nilai intrinsik perusahaan. Faktor fundamental memberikan gambaran yang jelas dan bersifat analisis terhadap prestasi manajemen perusahaan dalam mengelola perusahaan yang menjadi tanggung jawabnya. Harga saham yang meningkat menggambarkan bahwa nilai perusahaan meningkat atau prestasi manajemen dalam mengelola usahanya sangatlah baik. Peningkatan prestasi manajemen dapat dicapai bila penggunaan modal yang dimiliki secara efektif dan efisien, hasil yang optimal akan dicapai dengan menggunakan

keseluruhan modal perusahaan yang diinvestasikan dalam aktiva untuk menghasilkan laba atau keuntungan.

ROA adalah rasio digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi (Mardiyanto, 2015: 196). Setiap perusahaan berusaha agar nilai dari ROA mereka tinggi. Semakin tinggi nilai dari ROA, semakin tinggi pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan aset. Hal ini meningkatkan daya tarik perusahaan kepada investor untuk membeli saham perusahaan tersebut serta berdampak pada harga saham yang semakin meningkat dan diikuti dengan pengembalian return saham yang tinggi.

Debt to equity ratio (DER) adalah rasio utang yang diukur dari perbandingan utang

dengan ekuitas (modal sendiri). Tingkat Debt to equity ratio (DER) yang aman biasanya kurang dari 50 persen. Semakin kecil debt to equity ratio semakin baik bagi perusahaan atau semakin aman utang yang harus diantisipasi dengan modal sendiri. DER menggambarkan mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat dilihat tingkat risiko tidak terbayarkan suatu hutang.

Semakin besar DER menandakan struktur permodalan lebih banyak memanfaatkan hutang-hutang terhadap ekuitas sehingga mencerminkan risiko perusahaan yang relatif tinggi (Natarsyah, 2012). Semakin tinggi nilai DER menunjukkan semakin tinggi risiko yang harus ditanggung perusahaan dengan menggunakan modal sendiri apabila perusahaan mengalami kerugian. Semakin rendah nilai dari DER maka lebih baik atau semakin aman kewajiban yang harus dipenuhi oleh modal sendiri. Investor akan lebih tertarik apabila suatu perusahaan memiliki nilai DER yang kecil, sehingga berdampak pada harga saham yang akan meningkat. Sementara itu Bank Indonesia memberikan pengertian Inflasi yaitu meningkatnya harga-harga secara umum dan terus menerus. Kenaikan dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi (www.bi.go.id).

Economic Value Added (EVA) disebut juga dengan nilai tambah diartikan sebagai

suatu konsep yang dilandasi oleh pemikiran bahwa dalam pengukuran laba operasi perusahaan harus dengan adil mempertimbangkan harapan-harapan setiap penyedia dana (kreditur dan pemegang saham). Derajat keadilannya dinyatakan dengan ukuran tertimbang dan struktur modal yang ada. EVA merupakan perangkat finansial untuk mengukur keuntungan nyata perusahaan..

Setiap perusahaan menginginkan nilai Economic Value Added (EVA) terus naik, karena EVA merupakan tolak ukur fundamental dari tingkat pengembalian modal. Ada beberapa cara untuk meningkatkan nilai Economic Value Added (EVA) perusahaan yaitu:

1. Meningkatkan keuntungan (profit) tanpa menambah modal. 2. Mengurangi pemakaian modal.

3. Melakukan investasi pada proyek-proyek dengan tingkat pengembalian tinggi. Hipotesis Penelitian

Hipotesis 1 : Return on Assets (ROA) berpengaruh positif terhadap return saham. Hipotesis 2 : Debt to Equity Ratio (DER) berpengaruh positif terhadap return saham Hipotesis 3 : Inflasi berpengaruh positif terhadap return saham.

Hipotesis 4 : Economic Value Added (EVA) berpengaruh positif terhadap return saham Hipotesis 5 : Return on Assets (ROA), Debt to Equity Ratio (DER), Inflasi, dan Economic Value Added (EVA) berpengaruh positif terhadap return saham.

Gambar 1. Model Penelitian

3. METODE PENELITIAN

Jenis penelitian yang akan digunakan adalah penelitian kuantitatif dengan pendekatan asosiatif. Penelitian kuantitatif adalah metode penelitian yang digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data yang besifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2017: 8).

Populasi perusahaan yang diambil dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode tahun 2016-2018. Dan sampel yang diambil sesuai dengan kriteria dalam penelitian ini dan mencantumkan laporan keuangan perusahaan. Pengambilan sampel dalam penelitian ini akan menggunakan teknik purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2017: 85). Ada 21 sampel perusahaan manufaktur dalam penelitian ini.

Teknik yang digunakan untuk menganalisis data dalam penelitian ini adalah analisis regresi linear berganda (multiple linear regresion analysis). Tujuan analisis ini adalah untuk menguji varibel dari profitabilitas (ROA), solvabilitas (DER), inflasi dan manajemen mutu (EVA) terhadap return saham.

Model analisis yang digunakan untuk menganalisis pengaruh variabel independen terhadap variabel dependen adalah model regresi berganda. Model ini dipilih karena penelitian ini dirancang untuk meneliti variabel-variabel bebas yang berpengaruh terhadap variabel terikat dengan menggunakan data cross section. Pengujian akan dilakukan dengan model regresi berganda sebagai berikut:

X5 ROA X1 DER X2 INFLASI X3

RETURN

SAHAM

Y

Gunadi dan Kesuma (2015)

Arista (2011)

EVA X4 Rusliati dan Fathoni

(2011)

Amyulianthy dan Ritonga (2016) Jogiyanto (2013) H1 H2 H3 H4 H5

Y = a + b1 ROA + b2 DER + b3 Inflasi + b4 EVA + e Keterangan :

Y = Return Saham a = Konstanta

b1 b2 b3 b4 = Koefisien regresi dari variabel bebas ROA = Return On Assets

DER = Debt to Equity Ratio EVA = Economic Value Added

e = Faktor Pengganggu dari luar model (error) 4. HASIL PENELITIAN DAN PEMBAHASAN

Statistik deskriptif dalam penelitian ini disajikan untuk memberikan informasi mengenai karakteristik variabel-variabel penelitian, antara lain minimum, maksimum, mean, dan deviasi standar.

Tabel 1.

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation ROA 63 0,31 26,66 7,4544 5,02566 DER 63 0,11 4,19 1,0011 0,99603 INFLASI 63 3.02 3,61 3,2533 0,25823 EVA 63 -13667926 18685943 80596,63 5475730 RETURN 63 -0,129 0,214 0,012 0,068075 Valid N (listwise) 63

Sumber : Data sekunder yang diolah

Nilai minimum Return On Assets sebesar 0,31 dan nilai maksimum 26,66. Hasil tersebut menunjukkan besarnya ROA perusahaan manufaktur yang menjadi sampel penelitian ini berkisar antara 0,31 sampai 26,66 dengan rata-rata 7,4544 pada standar deviasi 5,02566. Nilai rata – rata (mean) lebih besar dari standar deviasi yaitu 7,4544 > 5,02566 berarti bahwa sebaran nilai ROA baik.

Nilai minimum Debt to Equity Ratio sebesar 0,11 dan nilai maksimum 4,19. Hasil tersebut menunjukkan besarnya DER perusahaan manufaktur yang menjadi sampel penelitian ini berkisar antara 0,11 sampai 4,19 dengan rata-rata 1,0011 pada standar deviasi 0,99603. Nilai rata – rata (mean) lebih besar dari standar deviasi yaitu 1,0011 > 0,99603 berarti bahwa sebaran nilai DER baik.

Nilai minimum Inflasi sebesar 3,02 dan nilai maksimum 3,61. Hasil tersebut menunjukkan besarnya Inflasi perusahaan manufaktur yang menjadi sampel penelitian ini berkisar antara 3,02 sampai 3,61 dengan rata-rata 3,2533 pada standar deviasi 0.25823. Nilai rata – rata (mean) lebih besar dari standar deviasi yaitu 3,2533 > 0,25823 berarti bahwa sebaran nilai Inflasi baik.

Nilai minimum Economic Value Added sebesar -13667926 dan nilai maksimum 18685943. Hasil tersebut menunjukkan besarnya EVA perusahaan manufaktur yang menjadi sampel penelitian ini berkisar antara -13667926 sampai 18685943 dengan rata-rata 80596,63 pada standar deviasi 5475730. Nilai rata-rata – rata-rata (mean) lebih kecil dari standar deviasi yaitu 80596,63 < 5475730 berarti bahwa sebaran nilai Inflasi tidak baik.

Nilai minimum return saham sebesar -0,129 dan nilai maksimum 0,214. Hasil tersebut menunjukkan bahwa besar return saham perusahaan manufaktur yang menjadi sampel penelitian ini berkisar antara -0,129 sampai 0,214 dengan rata-rata 0,012 pada standar deviasi 0,068075. Nilai rata – rata (mean) lebih kecil dari standar deviasi yaitu 0,012 < 0,068075, berarti bahwa sebaran nilai return saham tidak baik.

Tabel 2. Uji Normalitas

Unstandardized Residual

N 63

Normal Parametersa,b Mean .0000000

Std. Deviation .06461007 Most Extreme Differences Absolute .092 Positive .092 Negative -.068 Test Statistic .092

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. Sumber : Data sekunder yang diolah

Berdasarkan hasil uji normalitas menggunakan uji Kolmogorov Smirnov pada tabel 2 menunjukkan data terdistribusi normal. Berdasarkan hasil output SPSS 20 besarnya nilai K-S untuk 0,092 dengan probabilitas signifikansi 0,200 dan nilai Asymp.Sig (2-tailed) di atas α = 0,05 hal ini berarti Hipotesis nol (H0) ditolak atau berdistribusi secara normal.

Tabel 3.

Hasil Uji Multikolinieritas Variabel VIF Tolerance Keterangan

ROA 1,328 0,753 Tidak terjadi multikolinieritas DER 1,076 0,930 Tidak terjadi multikolinieritas INFLASI 1,029 0,972 Tidak terjadi multikolinieritas EVA 1,372 0,729 Tidak terjadi multikolinieritas Sumber : Data sekunder yang diolah

Multikolinieritas dapat dilihat dengan Variance inlation factor (VIF) bila nilai VIF <10 dan nilai tolerance > 0,10 maka tidak ada gejala Multikolinieritas. Hasil perhitungan nilai tolerance menunjukkan tidak ada variabel bebas yang memiliki nilai tolerance kurang dari 0,10. Hal yang sama ditunjukkan oleh nilai VIF, dimana VIF kurang dari 10 maka tidak terjadi multikolinieritas. Dari tabel 5.3 yaitu tidak terdapat multikolinieritas antar variabel bebas, sehingga model regresi layak digunakan.

Tabel 4.

Hasil Uji Heteroskedastisitas

Variabel Sig. Nilai Kritis Keterangan

X1 0,621 0,05 Homoskedastisitas

X2 0,800 0,05 Homoskedastisitas

X3 0,753 0,05 Homoskedastisitas

X4 0,439 0,05 Homoskedastisitas

Sumber : Data sekunder yang diolah

Tabel 4 menunjukkan probability value (signifikansi) masing-masing variabel dependen. Dari hasil regresi nilai absolute residual terhadap variabel independen diperoleh nilai signifikansi di atas tingkat signifikansi 0,05 dengan demikian dapat disimpulkan bahwa model regresi tidak terjadi Heteroskedastisitas.

Tabel 5.

Hasil Uji Autokolerasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .315a .099 .037 .066801 2.094

Sumber : Data sekunder yang diolah

Berdasarkan pengujian hasil autokolerasi pada tabel 5 menunjukkan bahwa nilai Durbin-Watson 2,094 sedangkan dari tabel Durbin-Watson dengan signifikasi 0,05, jumlah sampel sebanyak 63, serta jumlah variabel independen sebanyak 4 variabel (k=4) diperoleh nilai dl sebesar 1,4607 dan du sebesar 1,7296. Tidak terjadi autokolerasi jika du < d < 4-du, maka dalam penelitian ini dapat dibuktikan bahwa nilai dw terletak diantara du dan 4-du. Data du sebesar 1,7296 sehingga 4-du adalah 2,271 maka hasilnya 1,7296 < 2,094 < 2,271. Berdasarkan pengujian tersebut, dapat disimpulkan bahwa model regresi pada penelitian ini tidak terjadi autokolerasi.

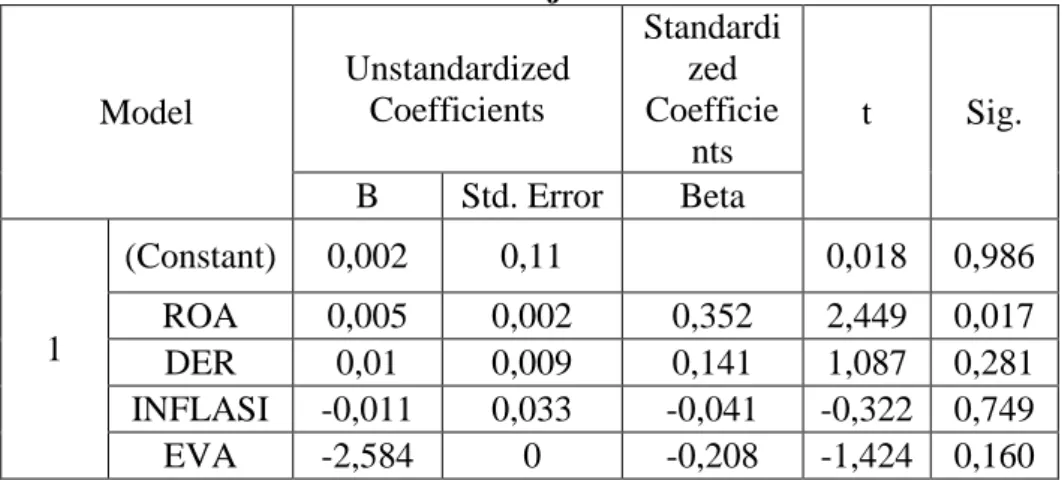

Tabel 6. Regresi Berganda Model Unstandardized Coefficients Standardi zed Coefficie nts t Sig. B Std. Error Beta 1 (Constant) 0,002 0,11 0,018 0,986 ROA 0,005 0,002 0,352 2,449 0,017 DER 0,01 0,009 0,141 1,087 0,281 INFLASI -0,011 0,033 -0,041 -0,322 0,749 EVA -2,584 0 -0,208 -1,424 0,160 a. Dependent Variable: RETURN

Dari perhitungan regresi linier berganda dengan menggunakan program SPSS for windows didapat hasil sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Return Saham = 0,002 + 0,005 ROA + 0,01DER – 0,011Inflasi - 2,584EVA + e Dari persamaan diatas dapat dijelaskan sebagai berikut:

1. Dalam persamaan regresi diatas, konstanta (B) adalah sebesar 0,002 hal ini berarti jika tidak ada perubahan variabel ROA, DER, Inflasi dan EVA sebelumnya maka Return saham depan tetap 0,002.

2. Koefisien regresi variabel ROA sebesar 0,005 artinya apabila ROA mengalami peningkatan 1 satuan, maka Return Saham akan meningkat sebesar 0,005 satuan dengan asumsi variabel yang lain bernilai tetap.

3. Koefisien regresi variabel DER sebesar 0,01 artinya apabila DER mengalami peningkatan 1 satuan, maka Return Saham akan meningkat sebesar 0,01 satuan dengan asumsi variabel yang lain bernilai tetap.

4. Koefisien regresi variabel Inflasi sebesar -0,011 artinya apabila Inflasi mengalami peningkatan 1 satuan, maka Return Saham akan meningkat sebesar -0,011 satuan dengan asumsi variabel yang lain bernilai tetap.

5. Koefisien regresi variabel EVA sebesar -2,584 artinya apabila EVA mengalami peningkatan 1 satuan, maka Return Saham akan meningkat sebesar -2,584 satuan dengan asumsi variabel yang lain bernilai tetap.

Tabel 7. Hasil Uji T Model Unstandardized Coefficients Standardi zed Coefficie nts t Sig. B Std. Error Beta 1 (Constant) 0,002 0,11 0,018 0,986 ROA 0,005 0,002 0,352 2,449 0,017 DER 0,01 0,009 0,141 1,087 0,281 INFLASI -0,011 0,033 -0,041 -0,322 0,749 EVA -2,584 0 -0,208 -1,424 0,160 a. Dependent Variable: RETURN

Sumber : Data sekunder yang diolah

Berdasarkan tabel diatas diperoleh hasil sebagai berikut :

1. Uji t antara X1 (ROA) dengan Y (Return Saham) menunjukkan t hitung = 2,449, sedangkan t tabel adalah sebesar 2,00172. Karena t hitung > t tabel yaitu 2,449 > 2,00172 dan sig t < α = 0,05 maka Ha-1 diterima dan dapat disimpulkan bahwa ROA secara parsial berpengaruh positif dan signifikan terhadap Return Saham. 2. Uji t antara X2 (DER) dengan Y (Return Saham) menunjukkan t hitung = 1,087,

sedangkan t tabel adalah sebesar 2,00172. Karena t hitung < t tabel yaitu 1,087 < 2,00172 dan sig t > α = 0,05 maka Ha-2 ditolak dan dapat disimpulkan bahwa DER secara parsial berpengaruh negatif dan tidak signifikan terhadap Return Saham.

3. Uji t antara X3 (INFLASI) dengan Y (Return Saham) menunjukkan t hitung = 0,322, sedangkan t tabel adalah sebesar 2,00172. Karena t hitung < t tabel yaitu -0,322 < 2,00172 dan sig t > α = 0,05 maka Ha-3 ditolak dan dapat disimpulkan bahwa INFLASI secara parsial berpengaruh negatif dan tidak signifikan terhadap Return Saham.

4. Uji t antara X4 (EVA) dengan Y (Return Saham) menunjukkan t hitung = -1,424, sedangkan t tabel adalah sebesar 2,00172. Karena t hitung < t tabel yaitu -1,424 < 2,00172 dan sig t > α = 0,05 maka Ha-4 ditolak dan dapat disimpulkan bahwa EVA secara parsial berpengaruh negatif dan tidak signifikan terhadap Return Saham. Tabel 8. Hasil Uji F Model Sum of Squares Df Mean Square F Sig. 1 Regression .029 4 .007 1.597 .187b Residual .259 58 .004 Total .287 62

a. Dependent Variable: RETURN

b. Predictors: (Constant), EVA, ROA, DER, INFLASI Sumber : Data sekunder yang diolah

Dengan tingkat signifikan 5% dan derajat kebebasan df1 = 4 dan df2=58 maka tabel didapat F (4;58) = 2,53. Dalam perhitungan diperoleh nilai F hitung lebih kecil dari F tabel, yaitu 1,597 < 2,48 sehingga Ho diterima sedangkan jika dilihat dari sig hitung adalah 0,187 > 0,05 maka keputusannya Ho diterima yang berarti hal ini menunjukkan secara simultan tidak bepengaruh antara variabel ROA, DER, Inflasi dan EVA terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2016-2018.

Tabel 9. Hasil Uji R Square Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .31 5a .099 .037 .066801 2.094

Sumber : Data sekunder yang diolah

Hasil analisis regresi linier berganda tersebut dapat terlihat dari R square sebesar 0,099 menunjukkan bahwa Return saham dipengaruhi oleh keempat variabel ROA, DER, Inflasi dan EVA sebesar 9,9% sisanya 90,1% return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2016-2018 dipengaruhi variabel lain yang belum diteliti dalam penelitian ini.

PEMBAHASAN

1. Hipotesis 1 menyatakan bahwa variabel ROA merupakan variabel yang mempengaruhi Return Saham.

Berdasarkan hasil pengujian hipotesis 1 diperoleh sig. 0,017 dibawah 0,05. Hasil perhitungan pada regresi berganda diperoleh nilai t hitung sebesar 2,449. Dengan

demikian t hitung berada pada daerah Ho ditolak dan Ha diterima maka angka tersebut menunjukkan nilai yang signifikan yang artinya terdapat pengaruh antara ROA terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2016-2018. Pengaruhnya positif sebesar 0,005 artinya jika ROA naik maka return saham juga akan semakin meningkat. Untuk pernyataan H1 diterima.

2. Hipotesis 2 menyatakan bahwa variabel DER merupakan variabel yang mempengaruhi Return Saham.

Berdasarkan hasil pengujian hipotesis 2 diperoleh sig. 0,281 diatas 0,05. Hasil perhitungan pada regresi berganda diperoleh nilai t hitung sebesar 1,087. Dengan demikian t hitung berada pada daerah Ho diterima dan Ha ditolak maka angka tersebut menunjukkan tidak ada pengaruh antara DER terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2016-2018. Untuk pernyataan H2 ditolak.

3. Hipotesis 3 menyatakan bahwa variabel Inflasi merupakan variabel yang mempengaruhi Return Saham.

Berdasarkan hasil pengujian hipotesis 3 diperoleh sig. 0,749 diatas 0,05. Hasil perhitungan pada regresi berganda diperoleh nilai t hitung sebesar -0,322. Dengan demikian t hitung berada pada daerah Ho diterima dan Ha ditolak maka angka tersebut menunjukkan tidak ada pengaruh antara Inflasi terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2016-2018. Untuk pernyataan H3 ditolak.

4. Hipotesis 4 menyatakan bahwa variabel EVA merupakan variabel yang mempengaruhi Return Saham.

Berdasarkan hasil pengujian hipotesis 4 diperoleh sig. 0,160 diatas 0,05. Hasil perhitungan pada regresi berganda diperoleh nilai t hitung sebesar -1,424. Dengan demikian t hitung berada pada daerah Ho diterima dan Ha ditolak maka angka tersebut menunjukkan tidak ada pengaruh antara EVA terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2016-2018. Untuk pernyataan H4 ditolak.

5. Hipotesis 5 menyatakan bahwa variabel ROA, DER, Inflasi, dan EVA merupakan variabel yang mempengaruhi Return Saham.

Berdasarkan hasil pengujian hipotesis 5 diperoleh didapat tabel F (4;58) = 2,53. Dalam perhitungan diperoleh nilai F hitung lebih kecil dari F tabel, yaitu 1,597 < 2,48 sehingga Ha ditolak sedangkan jika dilihat dari sig hitung adalah 0,187 > 0,05 maka keputusannya Ha ditolak yang berarti hal ini menunjukkan secara simultan tidak bepengaruh antara variabel ROA, DER, Inflasi dan EVA terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2016-2018.

5. KESIMPULAN DAN SARAN

Return on Assets (ROA) berpengaruh positif dan signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Artinya jika ROA naik maka return saham juga akan semakin meningkat. Sehubungan hal tersebut akan memberikan dampak positif bagi investor yaitu membuat nilai tambah daya tarik investor untuk mengivenstasikan dananya dalam perusahaan.

Debt to Equity Ratio (DER) berpengaruh negatif dan tidak signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Semakin besar Debt to Equity Ratio (DER) memperlihatkan struktur modal yang berasal dari utang untuk memenuhi ekuitas. Sebaliknya apabila Debt to Equity Ratio (DER) memiliki nilai yang rendah akan semakin baik. Tingginya DER akan

memiliki dampak negatif antara dari sisi kreditur akan menilai bahwa risiko atas kegagalan membayar utang mungkin terjadi perusahaan juga akan semakin besar, dari sisi investor akan mengartikan untuk memenuhi kegiatan operasional perusahaan dari pinjaman atau utang lebih besar akan memperlihatkan kinerja perusahaan tidak baik, maka return saham akan menurun, sehingga Debt to Equity Ratio (DER) berpengaruh negatif terhadap return saham.

Inflasi berpengaruh negatif dan tidak signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Inflasi yang tinggi akan menjatuhkan harga saham dan akan sangat berdampak pada penurunan return saham.

Economic Value Added (EVA) berpengaruh negatif dan tidak signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018. Maka pergerakan atau perubahan Economic Value Added (EVA) tidak berpengaruh terhadap pergerakan atau perubahan return saham.

Bagi calon investor yang ingin menanamkan dananya harus memperhatikan dan menimbang return on assets karena rasio tersebut telah terbukti dalam penelitian ini mempunyai pengaruh terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018.

Keterbatasan dalam penelitian ini hendaknya dapat lebih disempurnakan lagi pada penelitian selanjutnya yaitu dengan menambahkan faktor- faktor yang memengaruhi return saham melalui analisis rasio keuangan diluar dari analisis yang telah digunakan dalam penelitian ini sehingga dapat diperoleh gambaran yang lebih jelas tentang kondisi pasar modal. Menambah periode penelitian yang lebih panjang, misalkan 5 tahun.

Untuk mengetahui peran lebih jauh pengaruh Economic Value Added (EVA) terhadap return saham, maka dapat menambahkan variabel mediasi dalam model, karena kemungkinan EVA berpengaruh tidak langsung terhadap return saham.

DAFTAR PUSTAKA

Aisah, Ayu Nurhayanti dan Kastawan Mandala. 2016. Pengaruh Return On Equity, Earnings

per Share, Firm Size, dan Operating Cash Flow Terhadap Returm Saham. Jurnal Manajemen Unud: Volume 5, Nomor 11, 2016.

Amyulianthy, Rafrini dan Elsa K. Ritonga. 2016. The Effect of Economic Value Added and

Earnings per Share to Stocks Return (Panel Data Approachment). Jurnal of Business and Management Invention: Volume 5, Issued 2, February 2016.

Arista, Desy. 2012. Analisis Faktor-Faktor yang Mempengaruhi Return Saham. Jurnal Ilmu

Manajemen dan Akuntansi Terapan: Volume 3, Nomor 1, Mei 2011.

Bintarti, Surya dan Tim. 2019. Buku Pedoman Pembimbingan, Penulisan, dan Ujian Skripsi

Mahasiswa Program Studi Manajemen. Bekasi: Universitas Pelita Bangsa.

Darmawan, Harris. 2016. Mengenal Sejarah Bursa Efek Indonesia.

https://www.finansialku.com/mengenal-sejarah-bursa-efek-indonesia-idx/. (Diakses pada 12 Agustus 2019, 18.45 WIB)

Dr. Sudirman, S.E., M.SI. 2015. Pasar Modal dan Manajemen Portofolio. Gorontalo: Sultan Amai Press.

Iman, Nofie. 2012. Salah Kaprah Pengelolaan Keuangan dan Investasi. Jakarta: PT. Elex Media Kompitundo.

Gitosudarmo, Indriyo dan Basri. 2000. Manajemen Keuangan.Yogyakarta: BPFE Yogyakarta.

Gunadi, Gilang dan I ketut Wijaya Kesuma. 2015. Pengaruh ROA, DER, EPS Terhadap

Return Saham Perusahaan Food and Beverage BEI. Jurnal Manajemen Unud:

Volume 4, Nomor 6, 2015.

Gumant, Tatang Ary. 2011. Manajemen Investasi. Jakarta: Mitra Wacana Media.

Hansen, Don R dan Maryanne M. Mowen. 2009. Managerial Accounting. Jakarta: Salemba Empat.

Najmudin. 2011. Manajemen Keuangan dan Akuntansi Syar’iyyah Modern. Yogyakarta: Andi Yogyakarta.

Rodoni, Ahmad dan Herni Ali. 2014. Manajemen Keuangan Modern.Jakarta: PT. Gelora Aksara Pratama.

Ruslianti, Ellen dan Syarah Nurul Fathoni. 2011. Inflasi, Suku Bunga Deposito dan Return

&Pasar Terhadap Return Saham pada Industri Barang yang Terdaftar di BEI 2006-2009. Jurnal Bisnis dan Akuntansi: Volume 13, Nomor 2, Agustus 2011.

Sartono, Agus. 2003. Manajemen Keuangan Internasional. Yogyakarta: BPFE Yogyakarta. Sudiyanto, Bambang dan Toto Suharmanto. 2011. Kinerja Keuangan Konvensional,

Economic Value Added, dan Return Saham. Jurnal Dinamika Manajemen: Volume 2,

Nomor 2, 2011.

Sujarweni, V. Wiratna. 2016. Kupas Tuntas Penelitian Akuntansi dengan SPSS. Yogyakarta: Pustaka Baru Press.

Sunyoto, Danang dan Fathonah Eka Susanti. 2015. Manajemen Keuangan Perusahaan. Yogyakarta: CAPS (Center of Academic Publishing Service).

Tinneke, Raden. 2007. Analisis Pengaruh Economic Value Added (EVA) dan Faktor-Faktor

Fundamental Perusahaan Lainnya Terhadap Return Saham. Tesis Program Magister Manajemen Universitas Diponegoro, 2007.

Yuningsih, N. 2015. Bahasa Indonesia. Jakarta: Mitra Wacana Media. www.bi.go.id (Diakses pada 08 Agustus 2019, 20.10 WIB)

www.britama.com (Diakses pada 12 Agustus 2019, 20.10 WIB) www.idx.co.id (Diakses pada 07 Agustus 2019, 14.30 WIB)