ANALISIS RASIO KEUANGAN PENDEKATAN

CAPITAL ADEQUACY RATIO (CAR)

DALAM RANGKA MENILAI TINGKAT KESEHATAN BANK

(Studi Kasus PT. BPR Depo Mitra Mandiri, Depok)

Oleh: Sri Setiawati

Sekolah Tinggi Ilmu Ekonomi Manajemen Bisnis Indonesia (STIE MBI) , Jurusan Akutansi Jl. Komjen Pol. M. Jasin ( Akses UI ) | No. 89, Kelapa Dua Cimanggis, Depok 16951

e-mail : cikalammar@gmail.com

ABSTRAK

Penelitian ini ditulis oleh Sri Setiawati dan Meulya Putri, Pada bulan Mei 2015 sampai dengan September 2015, dengan judul : Analisis Rasio Keuangan Pendekatan CAR Dalam Rangka Menilai Tingkat Kesehatan Bank (Studi Kasus PT. Bank Perkreditan Rakyat Depo Mitra Mandiri, Depok ). Tujuan dari penelitian ini adalah untuk memperoleh informasi apakah rasio keuangan dengan perhitungan CAR (Capital Adequacy Ratio) dapat digunakan untuk menilai tingkat kesehatan bank dan mengetahui seberapa kuat rasio keuangan dengan perhitungan CAR (Capital Adequacy Ratio) untuk menilai tingkat kesehatan . Penelitian ini menggunakan metode analisis deskritif, yaitu menjelaskan tingkat kesehatan bank dengan menggunakan dengan memperhitungkan CAR (Capital Adequacy Ratio). Teknik pengumpulan data dilakukan dengan cara menelaah berbagai buku literature dan penelitian lapangan seperti pengamatan langsung, wawancara, dan pengumpulan data yang menyangkut dokumen yang akan diteliti, sedangkan teknik analisis data yang digunakan adalah analisis kuantitatif, yaitu dengan cara menghitung dan menjabarkan data yang telah diperoleh menurut acuan PBI 8/18/PBI/2006 tanggal 5 Oktober 2006. Dari hasil penelitian menunjukan bahwa CAR (Capital Adequacy Ratio) dapat digunakan dalam menilai tingkat kesehatan bank. Hasil dari analisis kesehatan bank menggunakan perhitungan CAR (Capital Adequacy Ratio) adalah Pada periode 31 Desember 2011 sebesar 46,50%, Pada periode 31 Desember 2012 sebesar 43,44%, Pada periode 31 Desember 2013 sebesar 37,98%, Pada periode 31 Desember 2014 sebesar 42,37%. CAR PT. BPR Depo Mitra Mandiri diatas adalah sehat sudah diatas ketentuan Bank Indonesia PBI No.8/18/PBI/2006 tanggal 5 Oktober 2006 yaitu sebesar 8%.

Kata Kunci : Rasio keuangan, Kesehatan bank, Capital Adequacy Ratio

ABSTRACT

This research was written by Sri Sriawati and Meulya Putri, In May 2015 until September 2015, with the title: Analisys of Financial Ratio By CAR Model to Asses Bank Performance. (Case Study PT. Bank Rural Depo Mitra Mandiri, Depok). The aim of this study was to obtain information on whether the calculation of financial ratios with CAR (Capital Adequacy Ratio) can be used to assess the soundness of the bank and find out how strong the calculation of financial ratios with CAR (Capital Adequacy Ratio) to assess the level of health. This study uses descriptive analysis, which is explained by using the bank's soundness by calculating CAR (Capital Adequacy Ratio). Techniques of data collection is done by studying various books literature and field research such as direct

observation, interviews, and collection of data concerning documents to be examined, whereas the data analysis technique used is quantitative analysis, namely by calculating and lays out the data that has been obtained by reference PBI 8/18 / PBI / 2006 dated October 5, 2006. From the results of the study showed that the CAR (Capital Adequacy Ratio). can be used in assessing the health of banks. Results of the analysis of bank health using the calculation of CAR (Capital Adequacy Ratio), as follows In the period from December 31, 2011 amounted to 46.50%,In the period from December 31, 2012 amounted to 43.44%, In the period from December 31, 2013 amounted to 37.98%,In the period December 31, 2014 amounted to 42.37%. CAR PT. BPR Depo Mitra Mandiri above is healthy has been above the Bank Indonesia regulations PBI 8/18 / PBI / 2006 dated October 5, 2006 at 8%.

Key words:Financial ratio, Bank healthy, Capital Adequacy Ratio

PENDAHULUAN

Latar Belakang Penelitian

Kesehatan meupakan hal yang

penting dalam berbagai bidang

kehidupan, baik bagi manusia maupun perusahaan. Kondisi yang sehat akan

meningkatkan gairah kerja dan

kemampuan kerja serta kemampuan lainnya. Seperti halnya manusia yang harus selalu menjaga kesehatannya, perbankan juga harus selalu menjaga kesehatannya agar tetap prima dalam melayani para nasabahnya.

Dengan pesatnya perkembangan perbankan di Indonesia yang antara lain ditandai dengan banyaknya bank – bank

yang bermunculan, maka sangat

diperlukan untuk pengawasan terhadap bank – bank tersebut. Dalam hal ini Bank Indonesia sebagai bank sentral memerlukan suatu kontrol terhadap bank – bank untuk mengetahui bagaimana keadaan keuangan serta kegiatan masing – masing bank.

Sesuai Undang – Undang Nomor 10 Tahun 1998, bank wajib memelihara

kesehatannya yang memberikan

pengertian bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Kesehatan bank merupakan cerminan kondisi dan kinerja bank merupakan sarana bagi otoritas pengawas

dalam menetapkan strategi dan fokus pengawasan terhadap bank. Selain itu, kesehatan bank juga menjadi kepentingan semua pihak terkait dan pihak tidak terkait.

Pihak yang terkait perusahaan yaitu pihak yang secara langsung terkait dengan perusahaan seperti pemilik,

pengurus dan pejabat eksekutif,

sedangkan pihak tidak terkait yaitu pihak yang tidak secara langsung terkait perusahaan atau pihak yang kerjasama

dengan perusahaan tersebut seperti

karyawan, nasabah, jasa perbaikan dan lain-lain. Penilaian kesehatan bank sangat penting dikarenakan bank mengelola dana dari masyarakat yang dipercayakan.

Maka dari itu, setiap pemangku

kepentingan (stakeholders) di perbankan wajib menjaga kepercayaan masyarakat

tersebut. Kesehatan suatu bank

merupakan kemampuan suatu bank untuk

melakukan kegiatan operasional

perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara sesuai dengan

peraturan perbankan yang berlaku.

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsinya dengan baik dan memelihara kepercayaan masyarakat.

Dengan menjalankan fungsinya

diharapkan bank dapat memberikan pelayanan yang baik kepada masyarakat, serta bermanfaat bagi perekonomian secara keseluruhan.

Namun, seperti yang diketahui akhir-akhir ini perbankan di indonesia diguncang oleh masalah yang menjadi

sorotan penting untuk dikaji

permasalahannya. Hal ini terkait dengan

penyalahgunaan kepercayaan yang

diberikan masyarakat kepada bank, antara lain adalah maraknya kasus pencucian uang dan penggelapan dana nasabah yang di lakukan oleh pejabat

bank itu sendiri dan salah urus

manajemen bank. Tentunya hal tersebut membuat tidak nyaman masyarakat yang ingin menyimpan dananya di bank, dan bank juga dianggap kurang profesional

dalam menjaga kepercayaan calon

nasabah maupun nasabahnya sendiri. Hal

ini akan berdampak negatif bagi

pencitraan dan nama baik bank, sehingga dapat mempengaruhi tingkat stabilitas keuangan dari bank itu sendiri. Oleh

karenanya, pembenahan internal

diperlukan agar kepercayaan yang

diberikan masyarakat dapat mewujudkan perbankan yang lebih mengedepankan sikap profesional.

Pada prinsipnya, tingkat kesehatan, pengelolaan bank, dan kelangsungan usaha bank merupakan tanggung jawab sepenuhnya dari manajemen bank. Oleh karena itu, bank wajib memelihara dan memperbaiki tingkat kesehatanya dengan menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan usahanya, termasuk melakukan penilaian sendiri (self assessment) secara berkala terhadap tingkat kesehatannya

dan mengambil langkah-langkah

perbaikan secara efektif.

Manajemen didalam perusahaan mempengaruhi tingkat kesehatan bank, karena dengan manajemen yang baik perusahaan dapat berjalan dengan lancar. Sehingga keuangan perusahaan berjalan sesuai dengan semestinya. Manajemen

yang baik menjalankan fungsi

manajemen dengan baik yaitu Planning

(Perencanaan), Organizing

(Pengorganisasian), Actuating

(Penindakan), Controling (Pengawasan).

Planing manajemen dapat dituangkan dalam RKAP (Rencana Kerja Anggaran Perusahaan), dan tidak boleh lepas pengawasaan dari manajemen sehingga perusahaan berjalan sesuai dengan baik.

Selain manajemen perusahaan,

sumber daya manusia yang kompeten dalam bekerja sangat penting dalam menunjang kesehatan bank. Sumber

Daya Manusia merupakan asset

perusahaan yang sangat besar,

perusahaan cepat berkembang jika

sumber daya manusia bertanggung jawab atas yang dikerjakan dan memiliki prinsip maju bersama. Tanggung jawab yang dimiliki sumber daya manusia akan mencapai target kerja yang diharapkan karena mereka tidak puas dan malu saat pekerjaannya tidak terselesaikan, dengan jiwa tersebut kualitas perusahaan akan baik dan sehat.

Perusahaan pasti memberikan

reward bagi karyawan yang kompeten salah satunya dengan peningkatan gaji atau incentive karyawan tersebut . Dengan demikian karyawan merasa

memiliki nilai didalam perusahaan

tersebut, dan akan meningkatkan kulitas dalam bekerja sehingga gaji dan incentive karyawan selalu meningkat. Besarnya gaji dan incentive dapat mempengaruhi

gairah karyawan bekerja, banyak

berlomba – lomba mencapai target agar penghasilan bertambah, hal tersebut

selain biaya karyawan meningkat

perusahaan juga mendapat keuntungan atas kinerja karyawan dalam berlomba –

lomba mencapai target yang

meningkatkan penghasilan perusahaan. Sehingga perusahaan tercapai segala aspek baik manajemen, karyawan dan perusahaan.

Jajaran manajemen dan seluruh karyawan harus mengkaji pangsa pasar, apakah produk yang ditawarkan bank bersaing di pasar atau tidak, baik kredit

maupun tabungan sehingga dapat

diperhitungkan dalam tingkat kesehatan,

semakin banyak masyarakat yang

berpengaruh pada perhitungan keuangan perusahaan. Pendapatan utama bank dari pendapatan bunga atas kredit yang diberikan kepada masyarakat. Semakin banyak kredit yang diberikan pendapatan

perusahaan meningkat sehingga

perusahaan bisa mendapatkan laba yang maksimal. Sedangkan produk tabungan berguna untuk menghimpun dana yang akan disalurkan bank melalui kredit,

dengan penghimpunan dana dari

masyarakat bank cukup membayar bunga yang tidak terlalu besar dibandingkan

dengan bunga yang diperhitungkan

dalam pemberian kredit. sehingga dengan dana cukup yang dimiliki perusahaan maka usahanya akan berjalan lancar.

Kredit yang diberikan oleh bank kepada masyarakat memiliki resiko, kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau

kesepakatan pinjam – meminjam antara

bank dengan pihak lain yang

berkewajiban pihak peminjam untuk melunasi uangnya selain jangka waktu tertentu dengan pemberian kredit, tidak menutup kemungkinan masyarakat yang diberikan kredit tidak mampu membayar kreditnya sehingga terkategori debitur Non Performing Loan (Kredit Bermasalah) sehingga mempengaruhi penilaian kesehatan bank menjadi kurang

baik salah satu faktor yang

mempengaruhi hal tersebut antara lain usaha debitur menurun, kurang akurat dalam menganalisa sebelum menyetujui kredit, karakter debitur yang kurang komperatif, baik dan jujur, adanya Pemutusan Hubungan Kerja, bank tidak menguasai perputaran usaha debitur yang

diberikan kredit, dan kerja sama

marketing dan debitur sehingga data yang diberikan tidak sesuai keadaan. Dengan kondisi kredit bermasalah maka bank dinilai kurang baik karena kredit tersebut tidak produktif. Sesuai dengan PBI Nomor 13/26/PBI/2011 tentang Kualitas Aktiva Produktif dan Pembentukan Penyisihan Aktiva Produktif. Dalam

pasal 12 ayat 1 BPR wajib membentuk

Pembentukan Penyisihan Aktiva

Produktif umum dan khusus, besarnya

Pembentukan Penyisihan Aktiva

Produktif dapat mengurangi laba

perusahaan karena perusahaan harus membebankan pembentukan tersebut.

Mengingat persaingan bank di

indonesia semakin ketat akibat

banyaknya bank baru yang bermunculan,

kepercayaan masyarakat merupakan

salah satu kunci sukses yang mendorong kemajuan perusahaan. Masyarakat di era sekarang ini, lebih kritis dalam memilih tempat untuk menempatkan dananya dengan aman. Beranjak dari hal tersebut, PT. Bank Perkreditan Rakyat Depo Mitra Mandiri, sebagai bank yang berkembang terus melakukan evaluasi serta perbaikan guna mewujudkan misi “ menjadikan tempat yang sehat untuk berkarya,

berkehidupan dan mengembangkan

profesionalisme bagi semua” dan visi

“menjadikan perusahan unggul,

menghasilkan laba dan tumbuh secara berkelanjutan sehingga dapat memenuhi harapan pemilik dan stakeholder”.

Mengingat visi PT. Bank

Perkreditan Rakyat Depo Mitra Mandiri,

tersebut maka masalah kesehatan

menjadi penting agar PT. Bank

Perkreditan Rakyat Depo Mitra Mandiri tumbuh secara berkelanjutan, lebih dapat diterima oleh masyarakat dan tetap dipercaya oleh para nasabah, karyawan, regulator, kalangan perbankan, pemegang saham dan stakeholders lainnya.

Sesuai PBI No.6/10/PBI/2004

Tentang Penilaian Tingkat Kesehatan Bank Umum, Bank wajib melakukan penilaian Tingkat Kesehatan Bank baik secara individual maupun konsolidasi salah satunya menggunakan penilaian CAR (Capital Adequacy Ratio)

Dalam penelitian ini, penilaian

tingkat kesehatan bank dilakukan

terhadap faktor permodalan sesuai

dengan PBI Nomor 8/18/PBI/2006

tanggal 5 Oktober 2006 tentang

Bank Perkreditan Rakyat, Pendekatan tersebut memungkinkan bank Indonesia sebagai pengawas melakukan tindakan pengawasan yang sesuai dan tepat waktu. Dari Latar Belakang Penelitian tersebut dengan judul :

“Analisis Rasio Keuangan Pendekatan Capital Adequacy Ratio Dalam Rangka Menilai Tingkat Kesehatan Bank”. (Studi Kasus PT. Bank Perkreditan Rakyat Depo Mitra Mandiri, Depok ) Identifikasi Masalah

Berdasarkan Latar Belakang

Penelitian, maka dilakukan Identifikasi Masalah dalam penelitian ini, yaitu :

1. Apakah bank yang menjalankan

fungsinya dengan baik dapat

dikatakan sebagai bank yang sehat?

2. Apakah laporan keuangan dapat

digunakan dalam menilai tingkat kesehatan bank?

3. Apakah analisa rasio keuangan dengan perhitungan CAR (Capital Adequacy Ratio) dapat menilai tingkat kesehatan bank ?

4. Seberapa akurat analisis rasio

keuangan dengan perhitungan CAR

(Capital Adequacy Ratio) dapat

menilai tingkat kesehatan bank ? Batasan Masalah

Berdasarkan Identifikasi Masalah, maka Batasan Masalah dari penelitian ini adalah pendekatan risiko CAR (Capital Adequacy Ratio) sebagai ukuran kemampuan bank untuk mengolah modal serta penilaian Bank Indonesia terhadap permodalan bank yang telah ditentukan bobot tingkat kesehatan bank.

Rumusan Masalah

Berdasarkan Batasan Masalah,

maka Rumusan Masalah yang akan dibahas

adalah:

1. Apakah analisa rasio keuangan dengan perhitungan CAR (Capital Adequacy Ratio) dapat menilai tingkat kesehatan bank ?

2. Seberapa akurat analisis rasio

keuangan dengan perhitungan CAR

(Capital Adequacy Ratio) dapat

menilai tingkat kesehatan bank ?

Tujuan Penelitian

Berdasarkan Rumusan Masalah, maka tujuan penelitian ini adalah memperoleh kebenaran sejauh mana hasil penelitian memperoleh informasi tentang :

1. Analisa rasio keuangan untuk menilai tingkat kesehatan bank menggunakan perhitungan CAR (Capital Adequacy Ratio).

2. Seberapa akurat rasio keuangan

dengan menggunakan perhitungan CAR (Capital Adequacy Ratio) untuk menilai tingkat kesehatan bank.

TINJAUAN PUSTAKA Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:1), laporan keuangan meliputi bagian dari proses laporan keuangan.

Laporan keuangan yang lengkap

biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan laporan lain serta

materi penjelasan yang merupakan

bagian integral dari laporan keuangan. Menurut Munawir (2010:5), pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca

menunjukkan/menggambarkan jumlah

aset, kewajiban dan ekuitas dari suatu

perusahaan pada tanggal tertentu.

Sedangkan perhitungan (laporan) laba-rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu, dan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau

alasan-alasan yang menyebabkan perubahan ekuitas perusahaan.

Sedangkan menurut Harahap

(2009:105), laporan keuangan

menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Jenis Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:2), laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Dalam penelitian ini, penulis menggunakan neraca dan laporan laba-rugi.

1. Neraca

Menurut Harahap (2009:107),

neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aset, kewajiban dan ekuitas pada saat tertentu. Neraca atau balance sheet adalah laporan

yang menyajikan sumber-sumber

ekonomis dari suatu perusahaan atau aset kewajiban-kewajibannya atau utang, dan hak para pemilik perusahaan yang tertanam dalam perusahaan tersebut atau ekuitas pemilik suatu saat tertentu. Neraca harus disusun secara sistematis sehingga dapat memberikan gambaran mengenai posisi keuangan perusahaan.

Oleh karena itu neraca tepatnya

dinamakan statements of financial

position. Karena neraca merupakan potret atau gambaran keadaan pada suatu saat tertentu maka neraca merupakan status report bukan merupakan flow report.

Menurut Riyanto (2010:19), aset dapat dibagi atas dua kelompok besar, yaitu aset lancar adalah aset yang habis dalam satu kali perputaran dalam proses produksi dan proses berputarnya adalah dalam waktu yang pendek (umumnya

kurang dari satu tahun). Dalam

perputarannya yang satu kali ini, elemen-elemen dari aset lancar tidak sama cepatnya ataupun tingkat perputarannya, misalnya piutang menjadinya kas adalah

lebih cepat daripada inventory (apabila

penjualan dilakukan secara kredit),

karena piutang menjadi kas hanya

membutuhkan satu langkah saja,

sedangkan inventory melalui piutang dahulu barulah menjadi kas. Dengan kata lain, aset lancar ialah aset yang dapat diuangkan dalam waktu yang pendek. Sedangkan aset tetap adalah aset yang tahan lama yang tidak atau secara berangsur-angsur habis turut serta dalam proses produksi. Syarat lain untuk dapat diklasifikasikan sebagai aset tetap selain aset itu dimiliki perusahaan, juga harus digunakan dalam operasi yang bersifat permanen (aset tersebut mempunyai umum kegunaan jangka panjang atau tidak akan habis dipakai dalam satu periode kegiatan perusahaan).

Menurut Munawir (2010:18),

hutang adalah semua

kewajiban-kewajiban perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur.

Hutang atau kewajiban-kewajiban

perusahaan dapat dibebankan ke dalam kewajiban lancar (kewajiban jangka pendek) dan kewajiban jangka panjang. Kewajiban jangka pendek atau kewajiban

lancar adalah kewajiban keuangan

perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aset lancar yang dimiliki perusahaan, sedangkan

kewajiban jangka panjang adalah

kewajiban keuangan yang jangka waktu pembayaran (jatuh temponya) jangka panjang (lebih dari satu tahun sejak tanggal neraca).

Menurut Riyanto (2010:240),

modal sendiri merupakan ekuitas yang berasal dari pemilik perusahaan dan tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Ekuitas dari sumber ini merupakan dana yang berasal dari pemilik perusahaan

atau dapat pula bersumber dari

2. Laporan Laba-Rugi

Menurut Munawir (2010:26),

laporan laba-rugi merupakan suatu

laporan yang sistematis tentang

penghasilan, beban, laba-rugi yang

diperoleh oleh suatu perusahaan selama periode tertentu. Walaupun belum ada keseragaman tentang susunan laporan laba-rugi bagi tiap-tiap perusahaan, namun prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut:

a. Bagian yang pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang yang dijual, sehingga diperoleh laba kotor.

b. Bagian kedua menunjukkan beban-beban operasional yang terdiri dari

beban penjualan dan beban

umum/administrasi (operating

expenses).

c. Bagian ketiga menunjukkan hasil-hasil yang diperoleh di luar operasi

pokok perusahaan, yang diikuti

dengan beban-beban yang terjadi di luar usaha pokok perusahaan (non operating/financial income dan expenses).

d. Bagian keempat menunjukkan laba atau rugi yang insidentil (extra ordinary gain or loss) sehingga

akhirnya diperoleh laba bersih

sebelum pajak pendapatan. Analisa Laporan Keuangan

Menurut Munawir (2010;35),

analisis laporan keuangan adalah analisis laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada

hubungan dan tendensi atau

kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta

perkembangan perusahaan yang

bersangkutan. Menurut Harahap

(2009:190), analisis laporan keuangan berarti menguraikan akun-akun laporan keuangan menjadi unit informasi yang

lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Sedangkan menurut Sundjaja dan

Barlian (2001:37), analisis laporan

keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan.

Pengertian Bank

Bagi kebanyakan orang, pengertian

bank sering disamakan dengan

pengertian perbankan, padahal terdapat perbedaan antara bank dan perbankan.

Menurut Kuncoro (2002:68) bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dan tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa – jasa dalam lalu lintas pembayaran dan peredaraan uang.

Menurut Undang-Undang RI

Nomor 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarkat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Hasibuan (2005:2) bank adalah badan usaha yang kekayaan terutama dalam bentuk aset keuangan (financial assets) serta bermotif profit juga social, jadi bukan hanya mencari keuntungan saja.

Tingkat Kesehatan Bank

Surat Edaran Bank Indonesia merupakan petunjuk pelaksanaan dari

Peraturan Bank Indonesia No.

6/10/PBI/2004 tentang Penilaian Tingkat Kesehatan Bank Umum, Bank wajib

melakukan penilaian Tingkat Kesehatan Bank baik secara individual maupun konsolidasi. Bagi bank, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha diwaktu yang akan datang, sedangkan bagi Bank Indonesia antara lain dapat digunakan

sebagi sarana penetapan dan

implementasi strategi pengawasan bank oleh Bank Indonesia dalam rangka menjaga stabilitas sistem keuangan.

Penilaian tingkat kesehatan bank

penting artinya bagi pembentukan

kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian dan manajemen resiko dalam kegiatan usahanya. Dengan penilaian tingkat kesehatan bank, diharapkan bank selalu dalam kondisi yang sehat sehingga tidak melakukan kegiatan yang merugikan masyarakat yang berhubungan dengan dunia perbankan.

Rasio Keuangan Bank

Untuk mengetahui kondisi

keuangan dan prestasi bank, analisis keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering digunakan

adalah rasio atau indeks, yang

menghubungkan dua data keuangan yang satu dengan data keuangan yang lain.

Rasio yang digunakan bank

maupun non bank sebenarnya relatif tidak jauh berbeda. Menurut Peraturan

Bank Indonesia No.8/18/PBI/2006

Tentang Kewajiban Penyediaan Modal Minimum Bank Perkreditan Rakyat

untuk melakukan penilaian sendiri

penyediaan modal yang harus dipenuhi Bank Perkreditan Rakyat.

Analisis rasio yang akan digunakan adalah Capital Adequacy Ratio (CAR), rasio ini digunakan untuk mengetahui kemampuan permodalan bank. Modal

berperan untuk menutup segala

kemungkinan risiko kerugian yang terjadi dalam kegiatan perdagangan surat-surat berharga dan perkreditan. Perhitungan CAR dirumuskan sebagai Tabel 1.

Tabel 1.

Perhitungan Aktiva Tertimbang Menurut Risiko

KOMPONEN NO MIN AL BOB OT RISI KO % AT MR ATMR I. AKTIVA NERACA 1.1. Kas 0 1.2. Sertifikat Bank Indonesia (SBI) 0 1.3. Kredit dengan agunan berupa SBI,

tabungan dan

deposito yang diblokir pada BPR yang bersangkutan disertai dengan surat kuasa pencairan, emas dan logam mulia, sebesar nilai terendah antara agunan dan baki debet 0 1.4. Kredit kepada Pemerintah Pusat 1 0 1.5. Giro, deposito berjangka, sertifikat deposito, tabungan serta tagihan lainnya kepada bank lain

2 20

1.6.. Kredit kepada atau yang dijamin oleh bank lain atau Pemerintah Daerah

1 20

1.6.1. Kredit Pemilikan

Rumah(KPR) yang dijamin oleh hak tanggungan yang pertama dengan tujuan untuk dihuni

1 40

1.6.2. Kredit kepada atau yang

dijamin oleh BUMN/BUMD 1 50 1.6.3. Kredit kepada Pegawai/Pensiunan 1 50 1.6.4. Kredit kepada Usaha Mikro dan Kecil 1 85

1.6.5. Kredit kepada atau yang dijamin oleh a. Perorangan b. Koperasi c. Kelompok dan perusahaan lainnya 1 100 1.7. Aktiva tetap dan inventaris (nilai buku) 100 1.8. Aktiva lainnya selain tersebut diatas 100

Sumber : Surat Edaran bank Indonesia Nomor 8/28/DPBPR tanggal 12 Desember 2006

Keterangan :

1. Diisi dengan jumlah nominal seterah dikurangi PPAP khusus yang wajib dibentuk oleh BPR (khusus untuk aktiva produktif dengan kualitas Kurang Lancar, Diragukan dan Macet) 2. Diisi dengan jumlah nominal seterah dikurangi PPAP khusus yang wajib dibentuk oleh BPR (khusus untuk aktiva produktif dengan kualitas Kurang Lancar, Diragukan dan Macet) kecuali Giro

Tabel 2

Perhitungan Kebutuhan Modal Minimum

KETERANGAN JUMLAH SETIAP KOMPONE N JU ML AH MODAL I. MODAL I N T I 1.1. Modal disetor 1.2. Agio 1.3. Disagio -/- 1.4. Modal Sumbangan 1.5. Dana Setoran Modal 1.6. Cadangan Umum 1.7. Cadangan Tujuan 1.8. Laba Ditahan 1.9. Laba tahun-tahun lalu 1.10. Rugi tahun-tahun lalu 1.11. Laba tahun berjalan setelah dikurangi kekurangan PPAP (max 50% setelah dikurangi taksiran hutang PPh) 1.12. Rugi tahun berjalan -/- 1.13. Sub total 1.14. Goodwill -/-

Jumlah Modal Inti II. MODAL PELENGKAP 1.1. Cadangan revaluasi aktiva tetap 1.2. Penyisihan Penghapusan Aktiva Produktif Umum (maksimal 1,25% dari ATMR) 1.3.Modal Pinjam an 1.4. Pinjam an Subordi nasi (maksi mum 50% dari modal

inti) 1.5. Jumlah Modal Peleng kap (maksi mum 100% dari modal inti) III. JUMLAH MODAL (1.15+2.5) MODAL MINIMUM (8% X ATMR) JUMLAH KEKURANGAN MODAL RASIO KPMM(CAR) = JUMLAH MODAL ATMR

Sumber : Surat Edaran bank Indonesia Nomor 8/28/DPBPR tanggal 12 Desember 2006

Perhitungan Aktiva Tertimbangan Menurut Risiko (ATMR)

1. Dalam menghitung ATMR, pos-pos aktiva diberikan bobot risiko yang besarnya didasarkan pada pada risiko yang terkandung pada aktiva itu sendiri atau risiko yang di dasarkan pada jenis aktiva, golongan debitur, penjamin, atau sifat barang jaminan.

2. Dengan memperhatikan prinsip

sebagaimana dimaksud pada angka 1 maka rincian bobot risiko adalah sebagai Tabel 3.

Tabel 3 Rincian Bobot Risiko Bobot

Risiko

Keterangan

0% a. Kas.

b. Sertifikat Bank Indonesia (SBI). c. Kredit dengan angunan berupa SBI, tabungan dan deposito yang diblokir pada BPR yang bersangkutan disertai dengan surat kuasa pencairan, emas dan logam mulia, sebesar nilai terendah antara angunan dan baki debet.

d. Kredit kepada Pemerintah Pusat

20% a. Giro, deposit berjangka, sertifikat deposit, tabungan serta tagihan serta tagihan lainnya kepada bank lain. b. Kredit kepada atau yang dijamin oleh bank lain atau Pemerintah Daerah.

40% Kredit Pemilikan Rumah (KPR) yang dijamin oleh hak tanggungan Pertama dengan dengan tujuan untuk dihuni.

50% a. Kredit kepada atau yang dijamin oleh Badan Usaha Milik Negara (BUMN) atau Badan Usaha Milik Daerah (BUMD).

Yang dimaksud dengan BUMN sebagai pinjaman adalah lembaga penjamin kredit milik Pemerintahan Pusat. Yang dimaksud dengan BUMD sebagi pinjaman adalah BUMD yang melaukan usaha sebagai perusahaan penjamin dan melakukan perjanjian kerjasama penjamin kredit milik Pemerintah Pusat. b. Kredit kepada Pegawai/Pensiunan, yang memenuhi persyaratan sebagai berikut :

1. Pegawai/Pensiunan yang menerima kredit adalah;

2. Pegawai negri sipil (PNS), anggota TNI/POLRI pegawai lembaga negara atau pegawai BUMN/BUMD;

3. Pensiunan PNS, pensiunan anggota TNI/Polri, pensiunan pegawai lembaga negara atau

pensiunan pegawai

BUMN/BUMD;

a. Pegawai/Pensiunan dijamin dengan ansuransi jiwa dari perusahaan ansuransi yang dimiliki kriteria sebagi berikut :

b. Memiliki izin usaha dari intansi yang berwenang; c. Laporan keuangan terakhir

telah diaudit oleh akuntan publik dan memenuhi kententuan tingkat solvabilitas minimum sesuai

perundang-undangan yang berlaku; dan

d. Tidak merupakan pihak terkait dengan BPR;

Pembayaran angsuran/pelunasan kredit bersumber dari gaji pensiunan berdasarkan berdasarkan Surat Kuasa Memotong Gaji/Pensiunan kepada BPR. Dalam hal pembayaran gaji/pensiun dilakukan melalui Bank lain atau BUMN lain, maka BPR harus memiliki perjanjian kerjasama dengan Bank lain atau BUMN lain pembayar gaji/pensiun untuk melakukan pemotong gaji/pensiun

dalam rangka pembayaran

angsuran/pelunasan kredit; dan

BPR menyimpan asli surat pengangkatan pegawi atau surat keputusa pensiun atau Kartu Registrasi Induk Pensiun (KARIP) dan polis pertanggungan asuransi jiwa debitur.

85% Kedit kepada usaha mikro dan kecil. kredit kepada usaha mikro adalah kredit dengan plafon sampai dengan Rp50.000.000,00 (lima puluh juta

rupiah) sampai dengan

Rp500.000.000,00 (lima ratus juta rupiah).

100% a. Kredit kepada atau yang dijamin oleh perorangan, koperasi atau kelompok dan perusahaan lainnya.

b. Aktiva tetap dan inventaris (nilai buku)

c. Aktiva lainnya selain tersebut di atas.

3. Aktiva produktif dengan kualitas Kurang Lancar, Diragukan atau Macet dalam perhitungan ATMR dinilai sebesar nilai buku yaitu setelah

dikurang dengan Penyisihan,

Penghapusan Aktiva Produktif

(PPAP) Khusus lancar dari aktiva produktif dengan kualitas Kurang

Lancar, Diragukan dan Macet.

Penilaian kualitas aktiva produktif (KAP) dan PPAP mengacu pada

ketentuan Bank Indonesia yang

berlaku mengenai KAP dan

PPAPBPR.

Selain Capital Adequacy Ratio (CAR), terdapat beberapa rasio keuangan bank lainnya yang tidak kalah penting dengan rasio CAR (Dr. Kasmir, Analisis Laporan Keuangan, 2008) antara lain :

1. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan

rasio yang digunakan untuk

mengukur komposisi jumlah kredit

yang diberikan dibandingkan

dengan jumlah dana masyarakat dan modal sendiri yang digunakan. 2. Retrun on Assets (ROA)

Rasio ini digunakan untuk

mengukur kemajuan manajemen

bank dalam memperoleh

keuntungan (laba) secara

keseluruhan. Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula ROA yang terbentuk. Hal ini berarti bahwa bank semakin efektif dalam penggunaan aktiva dalam menghasilkan keuntungan. Rasio ini dihitungan dangan cara membandingkan laba sebelumnya pajak dengan rata-rata total asset. 3. Return on Equity (ROE)

4. Net interest Margin (NIM) 5. Biaya Operational / Pendapatan

Operational (BO/PO)

CAR merupakan indikator terhadap

kemampuan bank untuk menutupi

penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva beresiko, CAR juga menjadi indikator untuk melihat tingkat efisiensi dana modal bank yang digunakan untuk investasi. Apabila persentase CAR terlalu kecil (lebih rendah dari standar BI) maka bank tersebut termasuk ke dalam kategori

bank tidak sehat, namun apabila

persentase CAR terlalu besar berarti terlalu besar dana bank yang menganggur (idle fund). (Ahmad Faishol, 2007:153).

Berdasarkan ketentuan Bank

Indonesia, Bank yang dinyatakan

termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit 8%.

CAR dapat dirumuskan sebagai berikut:

CAR = Modal Inti + Modal Pelengkap X 100%

Menurut Lukman Dendawijaya (2000:122) Capital Adequacy Ratio

adalah Rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit,penyertaan , surat berharga, tagihan pada bank lain) ikut di biayai dari dana modal sendiri bank disamping memperoleh dana – dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman, dan lain

– lain.

CAR merupakan indikator terhadap

kemampuan bank untuk menutupi

penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang di sebabkan oleh aktiva yang berisiko.

CAR = Modal Bank X 100% ATMR

METODE PENELITIAN Metode yang digunakan

Penelitian ini menggunakan metode analisis desktiptif, yaitu menjelaskan

tingkat kesehatan bank dengan

menggunakan CAR (Capital Adequacy Ratio), berdasarkan PBI Nomor 8/18/PBI/2006 tanggal 5 Oktober 2006 tentang Kewajiban Penyediaan Modal Minimum Bank Perkreditan Rakyat. Deskripsi Data

Adapun jenis data yang diperlukan dalam penelitian ini adalah :

Data sekunder dalam penelitain ini yaitu laporan keuangan periode 31 Desember 2011, 31 Desember 2012, 31 Desember 2013 dan 31 Desember 2014

Variabel independen dalam

penelitian ini adalah Aktiva Tertimbang Menurut Risiko (ATMR). Sedangkan variabel dependen sering disebut juga sebagai variabel terikat, variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel dependen dalam penelitian ini adalah kesehatan bank.

Teknik Pengumpulan Data

Pada penelitian ini untuk

memperoleh data yang relevan dalam

menganalisis permasalahan, maka

digunakan dua teknik yaitu :

1. Penelitian Pustaka (Library

Research).

2. Penelitian Lapangan (Field

Research) yaitu pengumpulan data lapangan dengan

a. Observasi b. Dokumentasi Teknik Analisa Data

Setelah proses pengumpulan data selesai, maka dilakukan analisis data. Dalam penelitian ini, untuk mengelola data dari hasil penelitian ini dengan menggunakan analisis kuantitatif, yaitu

dengan cara menghitung dan

menjabarkan data yang telah diperoleh menurut acauan CAR (Capital Adequacy Ratio),

HASIL DAN PEMBAHASAN

Dari data Aktiva Tertimbang

Menurut Risiko (ATMR) yang telah diolah dan menghasilkan total ATMR

berdasarkan masing-masing periode,

maka dapat dihitung modal minimum

yang harus dimiliki bank sebagai

penyangga terhadap kemungkinan

terjadinnya kerugian. Untuk

mendapatkan hasil modal minimum, maka rumus yang akan digunakan dalam

perhitungan berikut ini yaitu

menggunakan rasio CAR (Capital

Adequacy Ratio) yang menerapkan target modal minimum sebesar 8%

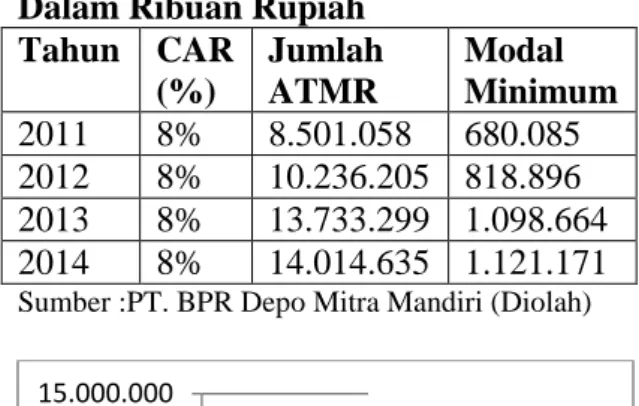

Tabel 4

Perbandingan Modal Minimum terhadap Aktiva Tertimbang Menurut Risiko Per 31 Desember

2011, 2012, 2013, 2014

Dalam Ribuan Rupiah

Tahun CAR (%) Jumlah ATMR Modal Minimum 2011 8% 8.501.058 680.085 2012 8% 10.236.205 818.896 2013 8% 13.733.299 1.098.664 2014 8% 14.014.635 1.121.171

Sumber :PT. BPR Depo Mitra Mandiri (Diolah)

Sumber : PT. BPR Depo Mitra Mandiri (Diolah) Gambar 1

Grafik Perbandingan Jumlah Modal terhadap Aktiva Tertimbang Menurut Risiko Per 31

Desember 2011, 2012, 2013, 2014

Setelah diperoleh total modal minimum dari masing-masing periode, dapat diketahui bahwa semakin besar total Aktiva Tertimbang Menurut Risiko (ATMR), maka semakin besar pula modal minimum yang dibutuhkan. Hal

ini menunjukan hubungan yang

signifikan antara risiko khususnya risiko kredit terhadap modal.

Untuk menganalisis Tingkat

Kesehatan Bank, tahap selanjutnya

adalah menghitung modal yang dimiliki

untuk risiko kredit. Sebelum

menganalisis perhitungan modal yang harus dimiliki, berikut data yang akan menunjang perhitungan berikutnya :

Tabel 5

Laporan Perhitungan Kewajiban Penyediaan Modal Minimun Per 31 Desember 2011

Dalam Ribuan Rupiah

JUMLAH MODAL Jumlah

1. Modal Inti : a. Modal Setor 2.600.000 b. Cadangan 530.727 c. Laba ditahan 379.194 d.Laba-Rugi tahun lalu e. 50 % x Laba thn

berjalan (setelah pajak) 408.828 Sub.Jumlah 3.918.749 d. Faktor pengurang /kekurangan PPAP yg dibentuk Jumlah Modal Inti 3.918.749 2. Modal Pelengkap : a. PPAP ( Umum ) 35.978 b. Modal pinjaman Jumlah modal pelengkap 35.978 Jumlah Modal KPMM 3.954.726 Sumber : PT BPR Depo Mitra Mandiri (Diolah)

Tabel 6

Laporan Perhitungan Kewajiban Penyediaan Modal Minimum Per 31 Desember 2012

Dalam Ribuan Rupiah

JUMLAH MODAL Jumlah

1. Modal Inti : a. Modal Setor 2.800.000 b. Cadangan 575.000 c. Laba ditahan 498.688 d.Laba-Rugi tahun lalu e. 50 % x Laba thn berjalan 526.053 0 5.000.000 10.000.000 15.000.000 31 -Des -11 31 -Des -12 31 -Des -13 31 -Des -14 Jumlah ATMR Modal Minimum

(setelah pajak) Sub.Jumlah 4.399.742 d. Faktor pengurang /kekurangan PPAP yg dibentuk

Jumlah Modal Inti 4.399.742 2. Modal Pelengkap : a. PPAP ( Umum ) 47.586 b. Modal pinjaman Jumlah modal pelengkap 47.586 Jumlah Modal KPMM 4.447.328 Sumber : PT BPR Depo Mitra Mandiri (Diolah)

Tabel 7

Laporan Perhitungan Kewajiban Penyediaan Modal Minimun Per 31 Desember 2013

Dalam Ribuan Rupiah

JUMLAH MODAL Jumlah

1. Modal Inti : a. Modal Setor 3.000.000 b. Cadangan 625.000 c. Laba ditahan 727.601 d.Laba-Rugi tahun lalu e. 50 % x Laba thn berjalan (setelah pajak) 802.374 Sub.Jumlah 5.154.975 d. Faktor pengurang /kekurangan PPAP yg dibentuk

Jumlah Modal Inti 5.154.975 2. Modal Pelengkap : a. PPAP ( Umum ) 62.115 b. Modal pinjaman Jumlah modal 62.115 pelengkap Jumlah Modal KPMM 5.217.090 Sumber : PT BPR Depo Mitra Mandiri (Diolah)

Tabel 8

Laporan Perhitungan Kewajiban Penyediaan Modal Minimun Per 31 Desember 2014

Dalam Ribuan Rupiah

JUMLAH MODAL Jumlah

1. Modal Inti : a. Modal Setor 3.200.000 b. Cadangan 675.000 c. Laba ditahan 1.371.154 d.Laba-Rugi tahun lalu

e. 50 % x Laba thn berjalan (setelah pajak)

634.685 Sub.Jumlah 5.880.839 d. Faktor pengurang

/kekurangan PPAP yg dibentuk Jumlah Modal Inti 5.880.839 2. Modal Pelengkap : a. PPAP ( Umum ) 57.779 b. Modal pinjaman Jumlah modal pelengkap 57.779 Jumlah Modal KPMM 5.938.618 Sumber : PT BPR Depo Mitra Mandiri (Diolah)

Berdasarkan tabel 4 sampai dengan tabel 8diatas menunjukan bahwa modal yang dimiliki dari tahun ke tahun mengalami peningkatan. Hal ini juga

dibuktikan dengan total aktiva

mengalami peningkatan.

Setelah diketahui perhitungan modal minimum yang harus dimiliki bank untuk menutupi segala risiko yang mungkin akan terjadi dikemudian hari, maka dapat dibandingkan dengan total modal yang dimiliki melalui data tabel 9. Hal ini dimaksudkan untuk dikategorikan sehat.

Tabel 9

Tingkat Kesehatan Bank

Per 31 Desember 2011, 2012, 2013, 2014

Dalam Ribuan Rupiah

Sumber : PT. BPR Depo Mitra Mandiri (Diolah)

Dari hasil Tabel 9 untuk

perhitungan tingkat kesehatan bank menggunakan perhitungan CAR (Capital Adequacy Ratio), nampak bahwa predikat bank per 31 Desember 2011 sd 31 Desember 2014 dalam kategori sehat, yaitu 8% sesuai ketentuan PBI No. 8/18/PBI/2006 tanggal 05 Oktober 2006. Analisis

Dari data yang diolah berdasarkan Tabel 10 , terjadi kenaikan pada total kredit, Aktiva Tertimbang Menurut Risiko (ATMR), modal minimum, dan modal yang dimiliki bank. Kenaikan pada Aktiva Tertimbang Menurut Risiko (ATMR) dan modal minimum. Pada periode 31 Desember 2012 Aktiva Tertimbang Menurut Risiko (ATMR) mengalami peningkatan sebesar 20,41% (dibanding dengan periode 31 Desember 2011), pada periode 31 Desember 2013 Aktiva Tertimbang Menurut Risiko (ATMR) mengalami peningkatan sebesar 34,16% (dibanding dengan periode 31 Desember 2012), pada periode 31 Desember 2014 Aktiva Tertimbang Menurut Risiko (ATMR) mengalami peningkatan sebesar 2,05% (dibanding dengan periode 31 Desember 2013).

Sedangkan pada modal yang

dimiliki bank, pada periode 31 Desember 2012 mengalami peningkatan sebesar

12,46% (dibanding dengan periode 31 Desember 2011), pada periode 31 Desember 2013 mengalami peningkatan

sebesar 17,31% (dibanding dengan

periode 31 Desember 2012), pada periode 31 Desember 2014 mengalami peningkatan sebesar 13,83% (dibanding dengan periode 31 Desember 2013)

Tabel 10

Perbandingan ATMR dan Modal yang Dimiliki dalam % Per 31 Desember 2011, 2012, 2013,

2014

Periode ATMR (%) Modal yang

Dimiliki (%) 31-Des-12 Naik 20,41% Naik 12,46% 31-Des-13 Naik 34,16% Naik 17,31% 31-Des-14 Naik 2,05% Naik 13,83%

Sumber : PT. BPR Depo Mitra Mandiri (Diolah)

Dari data pada Tabel 10

menunjukan bahwa manajemen pada periode Desember 2011-Desember 2014 baik, dikarenakan persentase Aktiva Tertimbang Menurut Risiko (ATMR) dibandingkan modal yang dimiliki pada periode 31 Desember 2012 dan 31 Desember 2013 mengalami kenaikan yang cukup tinggi, sedangkan pada

periode 31 Desember 2014 juga

mengalami kenaikan namun tidak

signifikan jika dibandingkan pada

periode 31 Desember 2012 dan 31 Desember 2013, hal tersebut dikarenakan

jumlah ATMR tidak mengalami

peningkatan yang signifikan meskipun jumlah aktiva mengalami kenaikan yang cukup tinggi dibandingkan pada periode

31 Desember 2013, hal tersebut

dikarenakan terdapat kenaikan jumlah penempatan dana kepada bank lain yang

cukup tinggi dibandingkan dengan

komponen aktiva lainnya pada periode 31

Desember 2014, namun dalam

perhitungan ATMR penempatan dana kepada bank lain dinilai bobot sebesar 20%. Sedangkan pada periode 31

Desember 2012 sampai dengan 31 Desember 2014, modal yang dimiliki bank mengalami kenaikan.

Berdasarkan analisa rasio keuangan

dengan menggunakan perhitungan

Capital Adequacy Ratio (CAR) dapat dikategorikan bahwa selama periode 31 Desember 2011 -31 Desember 2014 dalam predikat sehat.

Tabel 9 juga menunjukan bahwa modal yang harus dimiliki bank sudah melampaui ketentuan modal minimum yang telah disyaratkan. Pada periode 31 Desember 2011 perbandingan antara jumlah modal yang dimiliki bank dengan modal minimum yaitu Rp. 3.954.726,- > Rp. 680.085,- (dalam ribuan rupiah),

pada periode 31 Desember 2012

perbandingan antara jumlah modal yang dimiliki bank dengan modal minimum yaitu Rp. 4.447.328,- > Rp. 818.896,- (dalam ribuan rupiah), pada periode 31 Desember 2013 perbandingan antara jumlah modal yang dimiliki bank dengan modal minimum yaitu Rp. 5.217.090,- > Rp. 1.098.664,- (dalam ribuan rupiah),

pada periode 31 Desember 2014

perbandingan antara jumlah modal yang dimiliki bank dengan modal minimum yaitu Rp. 5.938.618,- > Rp. 1.121.171,- (dalam ribuan rupiah).

Terlihat jelas dalam beberapa periode yang telah diteliti, bahwa jumlah modal yang dimiliki PT. BPR Depo Mitra Mandiri lebih besar dibandingkan dengan modal minimum yang ditetapkan.

Hal ini menunjukan bahwa bank

memiliki modal yang cukup untuk

mengantisipasi potensi kerugian

dikemudian hari. Bank juga dapat dikatakan memiliki likuditas yang cukup karena bank memiliki modal yang memadai untuk mendanai aktivitasnya dan memenuhi kewajibanya saat jatoh tempo.

PENUTUP Kesimpulan

1. Penulisan ini bertujuan untuk Penelitian kesehatan PT. BPR Depo Mitra Mandiri selama periode 31 Desember 2011-31 Desember 2014 dinyatakan sehat, sudah diatas 8%

sesuai PBI No. 8/18/PBI/2006

tanggal 05 Oktober 2006 yaitu CAR pada periode 31 Desember 2011 sebesar 46,50%, 31 Desember 2012 sebesar 43,44%, 31 Desember 2013 sebesar 37,98% dan 31 Desember 2014 sebesar 42,37%, perlu kami Aktiva Tertimbang Menurut Risiko (ATMR) dan modal yang dimiliki bank mengalami peningkatan. Pada periode Desember 2011 – Desember

2014 total kredit mengalami

kenaikan sebesar 20,41%, 34,16% dan 2,05% ( khusus untuk periode 31

Desember 2014) mengalami

kenaikan namun tidak signifikan, hal tersebut dikarenakan jumlah ATMR tidak mengalami peningkatan yang signifikan meskipun jumlah aktiva mengalami kenaikan yang cukup tinggi dibandingkan pada periode 31

Desember 2013, hal tersebut

dikarenakan terdapat kenaikan

jumlah penempatan dana kepada

bank lain yang cukup tinggi

dibandingkan dengan komponen

aktiva lainnya pada periode 31

Desember 2014, namun dalam

perhitungan ATMR penempatan

dana kepada bank lain dinilai bobot sebesar 20% dan modal yang

dimiliki bank juga mengalami

kenaikan sebesar 12,46%, 17,31%, dan 13,83%

2. Jumlah modal yang dimiliki bank selama periode Desember 2011-Desember 2014 lebih besar dari

jumlah modal minimum yang

diperhitungkan yaitu 8% dari

ATMR. Perbandingan modal yang dimiliki bank dan modal minimum

2011-Desember 2014 sebesar Rp. 3.954.726,- > Rp. 680.085,- (dalam ribuan rupiah), Rp. 4.447.328,- > Rp. 818.896,- (dalam ribuan rupiah), Rp. 5.217.090,- > Rp. 1.098.664,- (dalam ribuan rupiah), Rp. 5.938.618,- > Rp. 1.121.171,- (dalam ribuan rupiah). Saran

Dari hasil kesimpulan yang telah diuraikan, maka akan diberikan beberapa saran yaitu sebagai berikut :

1. Bagi pihak manajemen PT. BPR Depo Mitra Mandiri perlu adanya

kegiatan seperti pembekalan

dalam manajemen risiko

khususnya risiko kredit, guna

menambah pengetahuan serta

keterampilan yang memadai

sehingga tugas dan tanggung

jawab dalam manajemen

perkredian dan permodalan dapat dilaksanakan dengan baik.

2. Bagi akademis penelitian ini dapat dijadikan sebagai referensi

tambahan guna melengkapi

penelitian yang akan datang. Sehingga bagi penulis skripsi ini

menambah wawasan tentang

perbankan khususnya mengenai kesehatan bank

DAFTAR PUSTAKA

IAI, 2001, Standar Profesional Akuntan Publik, Januari, Salemba Empat IAI, 2009, Pernyataan Standar Akuntansi

Keuangan, Juni, Salemba Empat Ismail, 2014, Akuntansi Bank, Maret,

Kencana Prenadamedia Group Kamaruddin Ahmad, 2005, Akuntansi

Manajemen, Edisi Revisi Ketiga, Februari,PT.Rajagrafindo Persada.

Kasrmir, 2008, Analisis Laporan

Keuangan, Agustus, PT.

Rajagratindo Persada

Ketetapan MPR RI No.

XVIII/MPR/1998, Pedoman

Penghayatan Dan Pengamalan

Pancasila (Ekaprasetia

Pancakarsa), November, MPRRI.

Ketetapan PBI No. 8/18/PBI/2006,

Kewajiban Penyediaan Modal Minimum Bank Perkreditan Rakyat, Oktober, Bank Indonesia Lukman Surjadi, 2013, Akuntansi Biaya,

Juni, PT. Indeks

Malayu S.P. Hasibuan, 2007, Manajemen Sumberdaya Manusia, Juni, Bumi Aksara.

Mary Parker Follet, Handoko, 2000, Manajemen Personalia dan Sumber DayaManusia,Edisi 3, Juni, BBPE.

Rudianto, 2012, Pengantar Akuntansi, April, Erlangga.

Siswanto, 2009, Pengantar Manajemen, Jakarta, PT Bumi Aksara.

Sukrisno Agoes, Estralita Trisnawati, 2013, Akuntansi Perpajakan, Edisi 3, Maret, Salemba Empat.