Karya Ilmiah

FAKTOR-FAKTOR PEMBENTUK KINERJA (CAMELS)

PERBANKAN

Oleh:

Herti Diana Hutapea SE, MSi, Akt (Dosen Tetap Program Studi FE UHN)

FAKULTAS EKONOMI

UNIVERSITAS HKBP NOMMENSEN

MEDAN

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus atas kasih, berkat dan

rahmatNya penulis dapat menyelesaikan penulisan karya ilmiah ini dengan judul : ” Faktor-Faktor Pembentuk Kinerja (CAMELS) Perbankan”.

Pada kesempatan ini penulis mengucapkan terimakasih kepada pihak-pihak yang membantu dan member dukungan serta saran dalam penyelesaian karya ilmiah ini yaitu :

1. Rektor Universitas HKBP Nommensen Medan

2. Dekan Fakultas Ekonomi Universitas HKBP Nommensen Medan

3. Ketua Lembaga Penelitian dan Pengembangan Masyarakat Universitas HKBP Nommensen

4. Ketua Program Studi Akuntansi Universitas HKBP Nommensen Medan

5. Teman-teman sejawat dan Staf Pengajar Universitas HKBP Nommensen khususnya Fakultas Ekonomi

6. Keluargaku yang mendukungku menyelesaikan penulisan karya ilmiah ini. Akhir kata, penulis menyadari bahwa karya ilmiah ini masih jauh dari

sempurna, namun besar harapan penulis bahwa hasil penelitian ini dapat bermanfaat.

Medan, Januari 2014

DAFTAR ISI

KATA PENGANTAR ... ii

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

BAB I : PENDAHULUAN... 1

BAB II : PEMBAHASAN ... 5

2.1 Pengertian Bank ... 5

2.2 Analisis Laporan Keuangan ... 7

2.3 Pengukuran Kinerja dan Rasio keuangan ... 8

2.4 Rasio Keuangan Model CAMELS ... 10

2.4.1 Capital (Permodalan) ... 11

2.4.2 AssetsQuality (Kualitas Aktiva) ... 15

2.4.3Management (Manajemen) ... 21

2.4.4 Earning (Rentabilitas) ... 29

2.4.5 Liquidity (Likuiditas) ... 34

2.4.6 Sensitivitas Terhadap Risiko Pasar (Sensitivity To Market Risk) ... 39

BAB III : KESIMPULAN ... 45

DAFTAR TABEL

Tabel :

2.1 Matriks Kriteria Peringkat Komponen Capital ... 11

2.2 Matriks perhitungan Komponen Capital ... 12

2.3 Matriks Kriteria Peringkat Komponen KAP(1) ... 16

2.4 Matriks Kriteria Peringkat Komponen KAP(2) ... 17

2.5 Matriks Perhitungan Komponen KAP ... 17

2.6 Matriks Kriteria Peringkat Komponen NPM ... 22

2.7 Matriks Perhitungan Komponen NPM ... 23

2.8 Matriks Kriteria Peringkat Komponen ROA ... 28

2.9 Matriks Kriteria Peringkat Komponen ROE ... 31

2.10 Matriks Kriteria Peringkat Komponen NIM/NOM... 31

2.11 Matriks Kriteria Peringkat Komponen BOPO ... 32

2.12 Matriks Perhitungan Komponen Rentabilitas ... 32

2.13 Matriks Kriteria Peringkat Komponen LDR ... 36

2.14 Matriks Perhitungan Komponen Likuiditas ... 36

2.15 Matriks Perhitungan Komponen sensitivity to market risk ... 40

BAB I PENDAHULUAN

Menurut Undang-Undang No 10 Tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Sektor perbankan merupakan salah satu sektor penting dalam perekonomian Indonesia, karena perbankan merupakan salah satu dasar yang menggerakan perekonomian di Indonesia.

Semenjak adanya deregulasi perbankan di tahun 1980-an, jumlah bank meningkat tajam, namun krisis ekonomi dan keuangan yang melanda di Indonesia di Tahun 1997 cukup menguncang industri perbankan sehingga banyak kegiatan bank yang dibekukan akibat ketidakmampuan bank tersebut dalam mengelola kegiatan operasionalnya. Sekalipun demikian tetap saja jumlah bank di Indonesia masih tergolong banyak ( ada sekitar 130 bank dengan 1910 kantor cabang ) dengan kualitas modal yang tidak terlalu kuat.

kesehatan bank ), yaitu berupa faktor kualitatif dan faktor kuantitatif. Namun biasanya faktor yang mudah diukur adalah faktor kuantitatif berupa rasio – rasio keuangan, karena datanya mudah diperoleh. Dengan kata lain bank dikatakan sehat jika indikator kesehatan bank yang dimilikinya lebih baik dari ketentuan yang ditetapkan oleh Bank Indonesia.

Perbaikan kinerja atau kesehatan di sektor perbankan, dapat dilakukan dengan menilai kinerja dari sektor perbankan itu sendiri. Kinerja perbankan ini dapat diukur dengan menganalisis rasio-rasio yang berdasarkan pada informasi yang terdapat dalam laporan keuangan. Kinerja bank dapat digunakan untuk mengetahui atau menilai tingkat kesehatan suatu bank. Informasi mengenai tingkat kesehatan bank dapat membantu Bank Indonesia selaku pemegang kepentingan, untuk membuat strategi-strategi perbankan yang baru dan menerapkan strategi pengawasan bank. Investor juga menggunakan informasi mengenai tingkat kesehatan bank sebagai dasar dari pengambilan keputusan investasinya. Peraturan Bank Indonesia Nomor: 3/22/PBI/2001 mengenai Transparansi Kondisi Keuangan Bank, menyatakan bahwa bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk sesuai dengan yang telah ditetapkan oleh Bank Indonesia. laporan-laporan tersebut antara lain: (I) Laporan Tahunan, (II) Laporan Keuangan Publikasi Triwulan, (III) Laporan Keuangan Publikasi Bulanan, dan (IV) Laporan Keuangan Konsolidasi.

Indonesia. Ketentuan ini merupakan penyempurnaan ketentuan yang dikeluarkan Bank Indonesia dengan Peraturan Bank Indonesia No. 6/10/PBI tanggal 12 April 2004 dan Surat Keputusan Direktur Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997 dianggap sudah tidak layak untuk bank umum

Metode penilaian tingkat kesehatan bank tersebut diatas kemudian dikenal dengan metode CAMELS. Analisis CAMELS digunakan untuk menganalisis dan mengevaluasi kinerja keuangan bank umum di Indonesia. CAMELS merupakan kepanjangan dari Capital (C), Asset Quality (A), Management (M), Earning (E), Liability atau Liquidity (L), dan Sensitivity to Market Risk (S). Analisis CAMELS diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum. Pada awalnya rasio ini hanya terdiri dari 5 faktor atau dikenal dengan Metode CAMEL. CAMEL pertama kali diperkenalkan di Indonesia sejak dikeluarkannya Paket Februari 1991 mengenai sifat-sifat kehati-hatian bank. Paket tersebut dikeluarkan sebagai dampak kebijakan Paket Kebijakan 27 Oktober 1988 (Pakto 1988). CAMEL berkembang menjadi CAMELS pertama kali pada tanggal 1 Januari 1997 di Amerika. CAMELS berkembang di Indonesia pada akhir tahuan 1997 sebagai dampak dari krisis ekonomi dan moneter.

komponen lagi yaitu sensitivitas terhadap resiko pasar atau yang dikenal dengan sebutan Sensitivity To Market Risk.

BAB II PEMBAHASAN 2.1. Pengertian Bank

Menurut PSAK No 31 tentang Akuntansi Perbankan, Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Bank menurut(Kasmir, 2011) adalah lembaga keuangan yang kegiatannya menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberi jasa bank lainnya. Jasa bank lainnya yang dimaksud antara lain adalah menerima setoran, melayani pembayaran, transfer, kliring, inkaso dan SDB.

Kasmir (2011) juga menyatakan bahwa perbankan terbagi menjadi beberapa jenis sesuai dari berbagai segi, antara lain:

1. Berdasarkan Jenisnya

Menurut UU RI No 10 Tahun 1998, jenis perbankan antara lain:

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lntas pembayaran. Selain itu bank umum juga bertindak sebagai penyalur kredit jangka pendek.

b. Bank Perkreditan Rakyat (BPR), adalah bank yang melaksanakan kegiatan usaha secara konvensionnal atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

a. Bank Milik Pemerintah, merupakan bank yang akte pendirian maupu modalnya dimilikii oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bannk Milik Swasta Nasional, merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional erta akte pendiriannyapun didirikan oleh swasta pula.

c. Bank Milik Asing, adalah cabang dari bank di luar negeri, baik milik swasta asing maupun milik pemerintah di suatu negara.

d. Bank Milik Campuran, adalah bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan bank ini sebagian besar dimiliki oleh Masyarakat Indonesia.

3. Berdasarkan Statusnya

a. Bank Devisa, adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non-Devisa, merupakan bank yang belum punya izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Berdasarkan Cara Menentukan Harga a. Bank berdasdarkan prinsip konvensional b. Bank berdasarkan prinsip syariah

perbankan juga selalu dihadapi oleh resiko. Resiko-resiko yang terjadi dapat menyebabkan kegagalan suatu bank untuk mencapai tujuannya. Menurut (Koch, 1995) dalam (Puspitasari, 2003) keadaan ini disebut sebagai trade off risk and return. (Koch, 1995) juga menyatakan bahwa resiko yang dihadapi oleh suatu bank adala resiko kredit, resiko likuiditas, resiko bunga, resiko operasi dan resiko keuangan modal (insolvency). Jika resiko-resiko ini bisa semakin ditekan oleh suatu bank, maka nilai perusahaan perbankan tersebut akan semakin tinggi.

2.2. Analisis Laporan Keuangan

Keberhasilan suatu bank untuk memaksimalkan laba atau menekan resikonya bisa terlihat dari kinerja bank tersebut. Kesehatan bank juga dapat berpengaruh bagi kinerja bank tersebut. Pada umumnya penilaian kinerja bank dapat menggunakan rasio-rasio yang ada pada Laporan Keuangan bank yang bersangkutan. Menurut Statement of Financial Accounting Concept (SFAC) No 2, informasi akuntansi dalam laporan keuangan harus memiliki beberapa karakteristik kualitatif, yaitu:

1. Relevan. Maksud dari relevan disini adalah bahwa informasi yang terkandung dalam laporan keuangan tersebut harus logis dan masuk akal. Inoformasi ini dapat mempengaruhi investor untuk mengambil keputusan investasi. 3 karakteristik utama informasi yang relevan antara lain:

a. Ketepatan waktu (timelines), adalah informasi tersebut tersedia pada saat dibutukan untuk pengambilan keputusan sebelum kehilangan nilainya.

c. Umpan Balik (feedback value), adalah informasi tersebut dapat digunakan untuk mengkonfirmasi ekspektasinya yang terjadi di masa lalu.

2. Andal (Reliable), maksudnya adalah informasi yang disediakan oleh laporan keuangan tersebut harus dapat diandalkan, bebas dari bias dan penyimpangan. Tiga karakteristik utama reliabilias adalah:

a. Dapat diverifikasi (verifiabillity). Maksud dari karakteristik ini adalah informasi yang disajikan di dalam laporan keuangan, apabila diuji dengan metode atau cara yang berbeda oleh pihak independen dapat menghasilkan hasil yang sama. b. Representational Faithfulness, adalah informasi yang disajikan di dalam laporan keuangan harus disajikan apa adanya sesuai dengan keadaan yang sebenarnya.

c. Netralitas (neutrality), adalah informasi akuntansi yang terdapat di dalam laporan keuangan haruslah netral dan tidak memihak bagi kepentingan pihak manapun.

3. Dapat dibandingkan (comparability), informasi yang disajikan oleh laporan keuangan suatu perusahaan harus dapat dibandingkan dengan informasi yang disajikan di laporan keuangan perusahaan lainnya, untuk membandingkan kinerja atau performa dari perusahaan tersebut

4. Konsisten (consistency), adalah informasi yang disajikan harus menggunakan kebijakan akuntansi yang sama dan tidak berubah dari periode ke periode.

2.3. Pengukuran Kinerja dengan Rasio Keuangan

Bank, Bank Indonesia selaku otoritas pengawasan Bank dan pihak lainnya. Kondisi Bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja Bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

Menurut Fitri Ruwaida bahwa Tingkat Kesehatan Keuangan bank dapat diartikan sebagai kemampuan suatu bank untuk melaksanakan kegiatan operasional perbankan secara normal dan mampu memenuhi suatu kewajiban dengan cara-cara yang sesuai peraturan perbankan yang berlaku. Sedangkan Sigit Triandu dan Totok Budisanto dalam skripsi Fitri Ruwaida mengemukakan Kesehatan Keuangan bank sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal seperti kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri, kemampuan mengelola dana, kemampuan untuk menyalurkan dana ke masyarakat, karyawan, pemilik modal, dan pihak lain, pemenuhan peraturan perbankan mampu memenuhi semua kewajiban dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku”.

Dalam membentuk kepercayaan dalam dunia perbankan, kesehatan keuangan dianggap hal yang sangat penting. Untuk mengetahui kondisi kesehatan keuangan diperlukan beberapa tolak ukur. Tolak ukur yang sering dipakai adalah rasio keuangan. Analisis rasio keuangan memerlukan ukuran yang biasa disebut dengan istilah. “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari

satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Untuk menilai tingkat kesehatan Bank, Bank Indonesia telah menerbitkan

Peraturan Bank Indonesia No. 6/10/PBI/2004 dan Surat Edaran Bank Indonesia

No.6/ 23 /DPNP Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Tingkat

Kesehatan Bank adalah hasil penilaian kualitatif atas berbagai aspek yang

berpengaruh terhadap kondisi atau kinerja suatu Bank melalui Penilaian Kuantitatif

dan atau Penilaian Kualitatif terhadap faktor-faktor Capital, Asset Quality,

Management, earning, liquidity dan sensitivity to market risk yang disingkat

CAMELS.

.

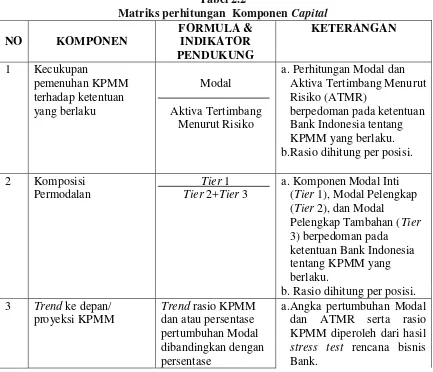

2.4. Rasio Keuangan Model CAMELS 2.4.1 Capital (permodalan)

Menurut Ismail bahwa “ekuitas disebut juga dengan modal adalah dana yang

diinvestasikan oleh pemilik dalam rangka pendirian badan usaha untuk membiayai kegiatan usaha bank dan untuk memenuhi regulasi pemerintah”. Permodalan yang

modal pelengkap. Modal inti terdiri dari beberapa komponen, yaitu modal disetor, agio saham, cadangan umum, cadangan tujuan, laba tahun lalu, dan laba tahun berjalan.

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan dilakukan

melalui penilaian terhadap:

1. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku.

2. Komposisi permodalan

3. Trend ke depan/proyeksi KPMM;

4. Aktiva produktif yang diklasifikasikan dibandingkan dengan modal Bank

5. Kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan);

6. Rencana permodalan Bank untuk mendukung pertumbuhan usaha 7. Akses kepada sumber permodalan; dan

8. Kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank. Perhitungan untuk setiap matrik komponen capital dapat dilihat dalam lampiran

Tabel 2.1

Matriks Kriteria Peringkat Komponen Capital

Rasio Peringkat

CAR ≥ 12% 1

Berikut Matriks perhitungan/analisis setiap komponen faktor permodalan (capital) :

Tabel 2.2

Matriks perhitungan Komponen Capital

NO KOMPONEN

a. Perhitungan Modal dan Aktiva Tertimbang Menurut Risiko (ATMR)

berpedoman pada ketentuan Bank Indonesia tentang KPMM yang berlaku. b.Rasio dihitung per posisi. 2 Komposisi

Permodalan

Tier 1 Tier 2+Tier 3

a. Komponen Modal Inti (Tier 1), Modal Pelengkap (Tier 2), dan Modal

Pelengkap Tambahan (Tier 3)berpedoman pada ketentuan Bank Indonesia tentang KPMM yang berlaku.

b. Rasio dihitung per posisi. 3 Trend ke depan/

proyeksi KPMM

Trend rasio KPMM dan atau persentase pertumbuhan Modal dibandingkan dengan persentase

pertumbuhan ATMR b. Trend KPMM dinilai selama 2-3 tahun ke depan secara triwulanan.

c. Modal adalah modal sesuai dengan ketentuan KPMM yang berlaku.

d. Persentase Pertumbuhan Modal =

Modal (triwulan penilaian-triwulan sblm)

Modal triwulan sebelumnya e. Persentase Pertumbuhan

ATMR =

ATMR (triwulan penilaian-triwulan sblm)

ATMR triwulan sebelumnya

f. Analisis dilakukan terhadap figure/grafik dari

pertumbuhan Modal, pertumbuhan ATMR, gap antara pertumbuhan Modal dan ATMR, serta hasil stress test rasio KPMM. 4 Aktiva Produktif Yang

Diklasifikasikan

a. Aktiva Produktif Yang Diklasifikasikan (APYD) adalah aktiva produktif, baik yang sudah maupun yang mengandung potensi tidak memberikan

Produktif yang

b. Cakupan komponen dan kualitas Aktiva Produktif berpedoman pada

ketentuan Bank Indonesia tentang Kualitas Aktiva Produktif yang berlaku. c. Modal adalah Modal Inti

dan Modal Pelengkap. d. Rasio dihitung per posisi.

5 Kemampuan Bank memelihara kebutuhan

penambahan modal yang berasal dari keuntungan (laba ditahan)

Indikator

pendukung,seperti: Dividend Pay Out Ratio =

Dividend yang dibagi Laba setelah pajak Retention Rate =

Laba Ditahan Modal Rata-rata

Dividend yang dibagi adalah dividend yang dibagikan kepada pemegang saham dan telah mengurangi modal Bank.

a. Modal rata-rata = Contoh

Untuk posisi Juni = penjumlahan modal dari bulan Januari s.d Juni dibagi 6.

b.Modal adalah Modal Inti dan Modal Pelengkap. 6 Rencana permodalan

untuk mendukung

a.Rencana pertumbuhan Modal dan Rencana b.Pertumbuhan Volume

Usaha didasarkan atas rencana

c.bisnis Bank selama 2-3 tahun ke depan secara d.triwulanan.

e.Perhitungan Modal berpedoman pada ketentuan Bank

yang berlaku. g.Persentase Rencana

Pertumbuhan Modal = h.Modal (triwulan

penilaian-triwulan sebelumnya) i. Modal triwulan

sebelumnya

j. Persentase Rencana Pertumbuhan Volume Usaha =

k.Vol. Usaha (triwulan penilaian-triwulan sebelumnya)

l. Vol. Usaha triwulan sebelumnya

m. Modal adalah Modal Inti dan Modal Pelengkap 7 Akses kepada

sumber permodalan

Indikator pendukung, seperti:

Earning per Share (EPS) atau Price Earning Ratio (PER)

EPS = Laba setelah pajak Jumlah Saham PER =Harga Saham

EPS

Profitabilitas Return On Asset (ROA), Return On Equity (ROE). Peringkat Bank atau

surat utang dari

lembaga pemeringkat (apabila ada)

Performance Saham atau Obligasi yang diterbitkan Bank di pasar sekunder

Contoh lembaga pemeringkat antara lain Pefindo,

Standard & Poor’s, Moody’s, dan Fitch.

Performance of

subscribtion level

Oversubscribed atau

undersubscribed 8 Kinerja keuangan

pemegang saham (PS) untuk meningkatkan permodalan Bank

Indikator pendukung, seperti:

.

Kondisi keuangan PS Analisis dilakukan terhadap solvabilitas, likuiditas,

profitabilitas dan cash flow pemegang saham.

Peringkat perusahaan PS

Contoh lembaga pemeringkat antara lain Pefindo,

Core business PS Analisis dilakukan terhadap jenis/sektor/industri dan posisi

perusahaan pemegang saham di industri sejenis.

Track record PS Track record PS dalam memenuhi komitmen kepada Bank

Indonesia dalam penambahan modal.

2.4.2 Assets Quality (Kualitas Aktiva)

Lukman Dendawijaya dalam skripsi Fitri Ruwaida mengemukakan bahwa kualitas aktiva produktif adalah semua aktiva dalam rupiah atau valas yang dimiliki oleh bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya, yaitu pemberian kredit, kepemilikan surat-surat berharga, dan penempatan dana kepada bank lain baik dari dalam maupun luar negeri terkecuali penanaman dana dalam bentuk giro atau penyertaan.

Menurut Eddie Rinaldy “Kualitas Aktiva Produktif adalah perbandingan jumlah aktiva produktif yang diklasifikasikan terhadap jumlah aktiva produktif”.

Dalam menilai kualitas aktiva produktif ada dua jenis rasio yang digunakan yaitu rasio kredit yang diberikan bermasalah dengan total kredit atau disebut juga dengan Non Performing Loans (NPL) dan pemenuhan penghapusan dan penyisihan aktiva produktif (PPAP).

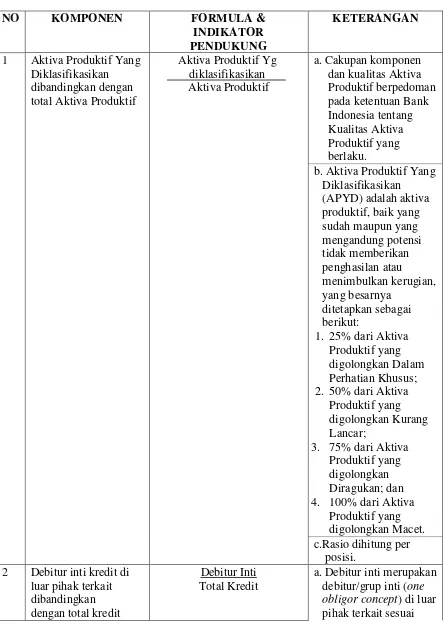

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas asset antara lain dilakukan melalui penilaian terhadap komponenkomponen sebagai berikut:

1. Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif;

3. Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva produktif;

4. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP);

5. Kecukupan kebijakan dan prosedur aktiva produktif;

6. Sistem kaji ulang (review) internal terhadap aktiva produktif; 7. Dokumentasi aktiva produktif; dan

8. Kinerja penanganan aktiva produktif bermasalah.Penilaian pendekatan kuantitatif dan kualitatif faktor aset bank dilakukan melalui penilaian terhadap

komponen aktiva produktif yang diklasifikasikan dibandingkan dengan total

aktiva produktif dan tingkat kecukupan pembentukan penyisihan penghapusan

aktiva produktif (PPAP).

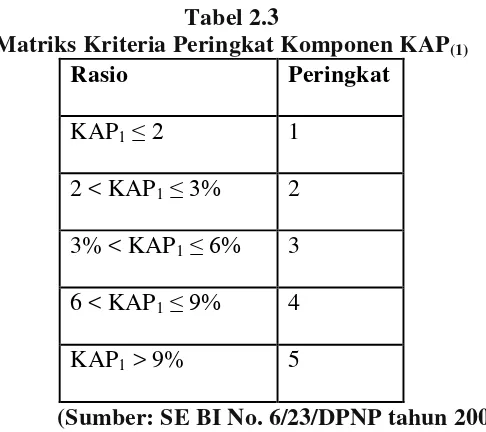

Rasio Kualitas Aktiva Produktif merupakan rasio yang mengukur kemampuan

kualitas aktiva produktif yang dimiliki bank untuk menutup aktiva produktif yang

diklasifikasikan berupa kredit yang diberikan oleh bank. Rasio ini mengindikasikan

bahwa semakin besar rasio ini menunjukkan semakin menurun kualitas aktiva

produktif (Taswan, 2010:167). Dan perhitungan setiap komponen matrik faktor

kualitas asset dapat dilihat dalam lampiran dan berikut Matrik criteria peringkat

Tabel 2.3

Matriks Kriteria Peringkat Komponen KAP(1)

Rasio Peringkat

KAP1 ≤ 2 1

2 < KAP1 ≤ 3% 2

3% < KAP1≤ 6% 3

6 < KAP1 ≤ 9% 4

KAP1 > 9% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

Rasio pemenuhan PPAP merupakan rasio yang mengukur kepatuhan bank

dalam membentuk PPAP untuk meminimalkan risiko akibat adanya aktiva produktif

yang berpotensi menimbulkan kerugian (Taswan, 2010:167).

Tabel 2.4

Matriks Kriteria Peringkat Komponen KAP(2)

Rasio Peringkat

KAP ≥ 110% 1

105% ≤ KAP2 < 110% 2

100% ≤ KAP2 < 105% 3

95% ≤ KAP2 < 100% 4

KAP2 < 95% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

Tabel 2.5

Matriks Perhitungan Komponen KAP

NO KOMPONEN FORMULA &

INDIKATOR PENDUKUNG

KETERANGAN

1 Aktiva Produktif Yang Diklasifikasikan dibandingkan dengan total Aktiva Produktif

Aktiva Produktif Yg diklasifikasikan Aktiva Produktif

a. Cakupan komponen dan kualitas Aktiva Produktif berpedoman pada ketentuan Bank Indonesia tentang Kualitas Aktiva Produktif yang berlaku.

b. Aktiva Produktif Yang Diklasifikasikan

(APYD) adalah aktiva produktif, baik yang sudah maupun yang mengandung potensi c.Rasio dihitung per

posisi. 2 Debitur inti kredit di

luar pihak terkait dibandingkan dengan total kredit

Debitur Inti Total Kredit

dengan total aset Bank triliun _ debitur inti = 15 debitur/grup;

3 Perkembangan Aktiva Produktif

bermasalah/Non Performing Asset dibandingkan dengan Aktiva Produkt

Aktiva Produktif bermasalah Aktiva Produktif

a. Cakupan komponen dan kualitas Aktiva Produktif berpedoman pada ketentuan Bank Indonesia tentang Kualitas Aktiva

Produktif yang berlaku. b. Aktiva Produktif (AP)

bermasalah merupakan AP dengan kualitas Kurang Lancar, Diragukan dan Macet. c. AP bermasalah

dihitung secara gross (tidak dikurangi PPAP).

d. Rasio dihitung per posisi dengan

perkembangan selama 12 (dua belas) bulan terakhir.

4 Tingkat kecukupan pembentukan PPAP

PPAP yang telah dibentuk PPAP yang wajib dibentuk

a. Perhitungan PPAP berpedoman pada ketentuan Bank Indonesia tentang PPAP yang berlaku. b. Rasio dihitung per

5 Kecukupan kebijakan dan prosedur Aktiva Produktif

Indikator pendukung seperti: Keterlibatan pengurus Bank

dalam menyusun dan menetapkan kebijakan aktiva produktif serta memonitor pelaksanaannya. Konsistensi antara

kebijakan dengan pelaksanaan, tujuan dan strategi usaha Bank (rencana bisnis). Kecukupan sistem dan

prosedur.

Kecukupan Pedoman Pelaksanaan Kebijakan Perkreditan Bank (PPKPB), Standard Operating Procedures (SOP) dari setiap jenis Aktiva Produktif.

Indikator pendukung seperti: Frekuensi review:

– Independent review (4 eyes principles)

– Ketaatan terhadap internal dan external regulation – Review oleh internal audit

dan compliance.

– Sistem informasi aktiva produktif

– Proses keputusan manajemen

–Pihak-pihak yang melakukan kaji ulang independen terhadap pihak yang menetapkan dan melaksanakan kebijakan.

–Review oleh internal audit dan compliance. –Termasuk dalam sistem

informasi Aktiva Produktif adalah sistem pelaporan kepada manajemen.

–Respon pengurus terhadap laporan hasil kaji ulang.

7 Dokumentasi Aktiva Produktif

Indikator pendukung seperti: – Kelengkapan dokumen dan

kemudahan audit trail – Sistem penatausahaan

dokumen

8 Kinerja penanganan Aktiva Produktif (AP) Bermasalah

Indikator pendukung seperti : Rasio dihitung per posisi dengan perkembangan selama 12 bulan terakhir. Kredit yang direstruktur

Total Kredit

Kredit yang direstruktur adalah kredit yang direstruktur sesuai ketentuan berlaku. Kredit yg drestruktur

Kredit bermasalah – PPAP Total Kredit

a. PPAP adalah PPAP khusus untuk kredit dengan kualitas Kurang Lancar, Diragukan dan Macet.

b. Kredit bermasalah adalah kredit dengan kualitas Kurang Lancar, Diragukan dan Macet.

Penyertaan Modal Sementara kualitas Lancar & DPK Penyertaan Modal Sementara .

a. AYDA adalah agunan yang yang diambil alih Bank dalam rangka penyelesaian kredit yang tercantum dalam pos rupa-rupa aktiva. Agunan Yang Diambil Alih

Total Kredit

b. Total Kredit

merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada Bank lain).

Kualitas penanganan AP bermasalah

Ketepatan metode dan skim restrukturisasi yang dikaitkan dengan kondisi debitur secara

keseluruhan Review terhadap independensi

unit kerja penanganan AP bermasalah (WorkoutUnit)

2.4.3 Management (Manajemen)

Ernie Tisnawati Sule dan Kurniawan Saefullah mengemukakan Manajemen adalah sebuah proses yang dilakukan untuk mewujudkan tujuan organisasi melalui rangkaian kegiatan berupa perencanaan, pengorganisasian, pengarahan dan pengendalian orang-orang serta sumber daya-sumber daya organisasi lainnya.

mendapatkan perhatian yang besar dalam penilaian tingkat kesehatan suatu bank diharapkan dapat menciptakan dan memelihara kesehatannya.

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Manajemen umum;

2. Penerapan sistem manajemen risiko; dan

3. Kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

Dan matrik kriteria peringkat komponen penilaian terhadap fktor manajemen sebagai berikut :

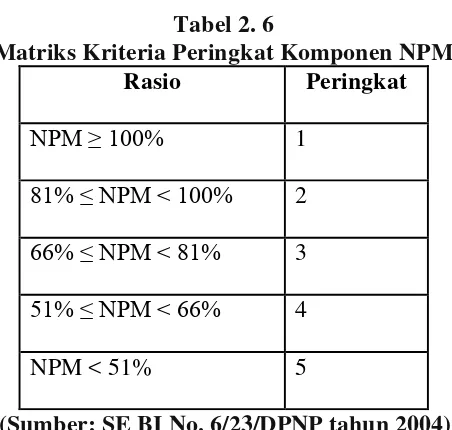

Tabel 2. 6

Matriks Kriteria Peringkat Komponen NPM

Rasio Peringkat

NPM ≥ 100% 1

81% ≤ NPM < 100% 2

66% ≤ NPM < 81% 3

51% ≤ NPM < 66% 4

NPM < 51% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

Matriks perhitungan/analisis setiap komponen faktor manajemen (management) dapat dihitung/nilai sebagai berikut :

Tabel 2. 7

KOMPONEN FORMULA & dinilai dari praktek Good Corporate Governance antara lain sebagai berikut:

Struktur dan komposisi pengurus Bank

a. Bank memiliki komposisi dan jumlah serta kualifikasi

anggota Komisaris yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran strategik Bank.

b. Bank memiliki komposisi dan jumlah serta kualifikasi anggota Direksi yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran strategik Bank.

Penanganan conflict of interest

Dalam hal terjadi conflict of interest, anggota dewan Komisaris, anggota Direksi, Pejabat Eksekutif, dan Pemimpin Kantor Cabang mampu

menghindari atau tidak mengambil

tindakan yang dapat merugikan atau mengurangi keuntungan Bank dan segera melakukan pengungkapan (disclosure) conflict of interest tersebut dalam setiap keputusan.

Independensi pengurus Bank

Anggota dewan Komisaris dan atau anggota Direksi memiliki kemampuan untuk bertindak independen dan menangani pengaruh (intervensi) pihak eksternal yang dapat

mengakibatkan kualitas praktek Good Corporate Governance Bank memburuk (menurun). Kemampuan untuk

membatasi atau mencegah penurunan kualitas good

Bank memiliki kemampuan untuk mencegah atau membatasi

corporate governance perlakuan khusus kepada pihak intern misalnya pejabat dan pegawai Bank dan pemberian kredit secara tidak sehat kepada pihak terkait.

Transparansi informasi dan edukasi nasabah

a. Bank transparan dalam menyelenggarakan good corporate governance dan menginformasikan kepada publik secarakonsisten.

b. Bank secara berkesinambungan melaksanakan edukasi kepada nasabah mengenai kegiatan operasional maupun produk dan jasa Bank untuk

menghindari timbulnya informasi yang menyesatkan dan merugikan nasabah. Efektifitas kinerja fungsi

Komite

Bank memiliki fungsi komite yang efektif untuk menunjang pengambilan keputusan yang tepat oleh pengurus Bank, antara lain efektivitas dari komite manajemen risiko.

2 Penerapan Sistem Manajemen Risiko

Penerapan Sistem Manajemen Risiko dinilai berdasarkan 4 (empat) cakupan yaitu:

Penilaian terhadap penerapan manajemen risiko dilakukan pada setiap risiko yang melekat pada Bank. Sistem manajemen risiko dibedakan untuk Bank yang kompleks dan Bank yang tidak kompleks sesuai dengan ketentuan Bank Indonesia tentang Penerapan Manajemen Risiko bagi Bank Umum yang berlaku

Pengawasan aktif dewan Komisaris dan Direksi

a. Dewan Komisaris dan Direksi memahami risiko yang

dihadapi Bank serta melakukan persetujuan dan evaluasi terhadap kebijakan dan strategi Bank termasuk strategi

manajemen risiko.

b. Komisaris melakukan evaluasi terhadap pelaksanaan kebijakan dan strategi Bank

c. Kebijakan dan strategi yang disusun telah

dampaknya terhadap permodalan dengan

memperhatikan faktor internal dan eksternal.

d. Direksi mengembangkan budaya manajemen risiko, antara lain dengan

mengkomunikasikan kebijakan dan strategi yang telah

ditetapkan kepada seluruh organisasi.

e. Dalam pengembangan atau peluncuran

produk/aktivitasbaru, Direksi telah memastikan dilakukannya proses kajian yang menyeluruh mencakup aspek risiko serta kesesuaian dengan infrastruktur yang ada di bank seperti

prosedur, organisasi, teknologi, sistem informasi manajemen, sumber daya manusia, dan sistem akuntansi.

f. Direksi memastikan penempatan sumber daya manusia (SDM) yang tepat pada setiap aktivitas fungsional dan melakukan upaya-upaya yang memadai untuk

meningkatkan kompetensi SDM pada seluruh aktivitas fungsional.

g. Direksi menetapkan struktur organisasi yang mencerminkan secara jelas mengenai batas wewenang, tanggung jawab dan fungsi, serta independensi antara unit bisnis dengan unit kerja manajemen risiko. h. Direksi menetapkan prosedur

Kecukupan kebijakan, prosedur dan

penetapan limit;

a. Kebijakan manajemen risiko bank disusun sesuai dengan misi, strategi bisnis, kecukupan permodalan, kemampuan SDM, dan risk appetite Bank.

b. Cakupan kebijakan manajemen risiko telah memadai, antara lain meliputi seluruh

produk/transaksi, penetapan limit, metode pengukuran dan sistem informasi manajemen, sistem pelaporan dan

dokumentasi, sistem pengendalian intern, dan contingency plan.

c. Bank melakukan evaluasi dan pengkinian kebijakan

manajemen risiko dengan mempertimbangkan

perkembangan kondisi internal dan eksternal.

d. Cakupan prosedur pengelolaan risiko telah memadai, antara lain mengcover seluruh produk/transaksi yang

mengandung risiko, penetapan tugas, wewenang dan tanggung jawab yang jelas, sistem

pelaporan, dan dokumentasi. e. Penetapan limit risiko telah

memadai, yang meliputi limit per produk/transaksi, per jenis risiko, dan per aktivitas fungsional.

Kecukupan proses identifikasi, pengukuran, pemantauan dan

pengendalian Risiko serta sistem informasi Manajemen Risiko; dan

a. Proses identifikasi risiko telah memadai yaitu terhadap setiap produk/transaksi yang

mengandung risiko.

Metode, model, dan variabel pengukuran risiko sesuai dengan karakteristik, jenis, dan kompleksitas produk/transaksi, Terdapat back testing terhadap

metode yang digunakan (apabila Bank menggunakan model untuk (keperluan intern), Terdapat kaji ulang terhadap

metode, model, dan variabel pengukuran risiko

c. Proses pemantauan eksposur risiko telah memadai, meliputi: Terdapat fungsi yang independen

yang melakukan pemantauan terhadap eksposur risiko secara rutin, penyempurnaan.

Sistem informasi yang akurat dan tepat waktu,

Terdapat feed back dan tindak lanjut perbaikan/

penyempurnaan

d. Cakupan sistem informasi manajemen risiko telah memadai, antara lain:

Mencakup eksposur risiko yang dihadapi,

Terukurnya eksposur risiko secara akurat, informatif, dan tepat waktu,

Dapat menggambarkan pemenuhan / kepatuhan terhadap kebijakan, prosedur, dan limit yang telah ditetapkan.

e. Direksi menerima laporan-laporan yang dihasilkan oleh SIM risiko secara akurat, rutin, dan tepat waktu serta

melakukan evaluasi terhadap laporan dimaksud dan memberikan arahan / rekomendasi

penyimpangan. Sistem pengendalian

intern yang menyeluruh

a. Terdapat penetapan wewenang dan tanggung jawab

pemantauan kepatuhan

kebijakan, prosedur, dan limit. b. Terdapat penetapan jalur

pelaporan dan pemisahan fungsi yang jelas dari satuan kerja operasional kepada satuan kerja yang melaksanakan fungsi pengendalian

c. Terdapat prosedur yang cukup untuk memastikan kepatuhan bank terhadap ketentuan. d. Terdapat review yang efektif,

independen, dan objektif terhadap prosedur penilaian kegiatan operasional bank dan sistem informasi manajemen. e. Satuan kerja audit intern

melakukan audit secara berkala dengan cakupan yang

memadai, mendokumentasikan temuan audit dan tanggapan manajemen atas hasil audit, serta melakukan review terhadap tindak lanjut temuan audit.

3 Kepatuhan Bank Batas Maksimum Pemberian Kredit (BMPK)

Perhitungan pelanggaran dan pelampauan BMPK

berpedoman pada ketentuan Bank Indonesia tentang BMPK yang berlaku. Penilaian dilakukan terhadap frekuensi, materialitas pelanggaran dan pelampauan, dan penyelesaian BMPK.

Posisi Devisa Neto (PDN)

Perhitungan PDN berpedoman pada ketentuan Bank

Indonesia tentang PDN yang berlaku. Penilaian dilakukan terhadap frekuensi dan jumlah pelanggaran PDN

Prinsip Mengenal Nasabah (Know Your Customer/KYC Principles)

Kepatuhan terhadap KYC

berpedoman pada ketentuan Bank Indonesia tentang Prinsip

2.4.4 Earning (Rentabilitas)

Menurut Scott dalam skripsi Fitri Ruwaida, Earning adalah pilihan yang dilakukan oleh manajer dalam menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu.

Menurut Pasaman Silaban dan Rusliaman Siahaan “Profitability merupakan kemampuan perusahaan untuk menghasilkan laba”.Dari defenisi diatas dapat

disimpulkan bahwa earning adalah kemampuan bank memilih strategi-strategi untuk menghasilkan keuntungan yang diinginkan. Analisis rasio rentabilitas bank digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank.

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponenkomponen sebagai berikut:

1. Return on assets (ROA); 2. Return on equity (ROE); 3. Net interest margin (NIM);

frekuensi ketidakpatuhan Bank dan materialitas pelanggarannya. Kepatuhan terhadap

komitmen dan ketentuan lainnya

Kepatuhan Bank terhadap ketentuan lainnya antara lain ketentuan Kualitas Aktiva Produktif, Penyisihan

4. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO); 5. Perkembangan laba operasional;

6. Komposisi portofolio aktiva produktif dan diversifikasi Pendapatan; 7. Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya; dan 8. Prospek laba operasional.

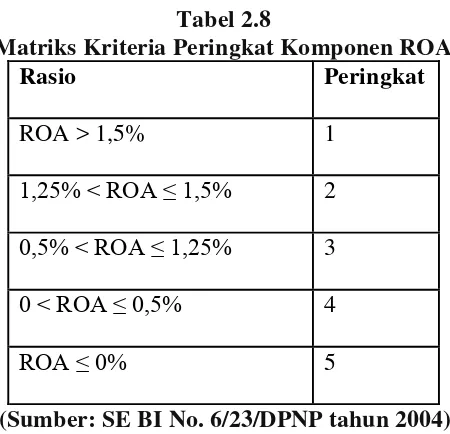

Berikut ini matrik kriteria peringkat komponen ROA, ROE, NIM/NOM dan BOPO ditunjukkan pada tabel berikut

Tabel 2.8

Matriks Kriteria Peringkat Komponen ROA

Rasio Peringkat

ROA > 1,5% 1

1,25% < ROA ≤ 1,5% 2

0,5% < ROA ≤ 1,25% 3

0 < ROA ≤ 0,5% 4

ROA ≤ 0% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

ROE mengindikasikan kemampuan bank dalam menghasilkan laba dengan

menggunakan ekuitasnya. Kenaikan dalam rasio ini berarti terjadi kenaikan laba

bersih dari bank yang bersangkutan dan selanjutnya kenaikan tersebut akan

Tabel 2.9

Matriks Kriteria Peringkat Komponen ROE

Rasio Peringkat

ROE > 15% 1

12,5% < ROE ≤ 15% 2

5% < ROE ≤ 12,5% 3

0 < ROE ≤ 5% 4

ROE ≤ 0% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

Rasio NIM mengindikasikan kemampuan bank menghasilkan pendapatan

bunga bersih dengan penempatan aktiva produktif (Taswan, 2009:167). Bank syariah

menjalankan kegiatan operasional bank tidak dengan sistem bunga, maka dalam

penilaian rasio NIM pada bank syariah menggunakan rasio Net Operating

Margin (NOM) yang merupakan pendapatan operasi bersih terhadap rata-rata aktiva

produktif.

Tabel 2.10

Matriks Kriteria Peringkat Komponen NIM/NOM

Rasio Peringkat

NIM > 3% 1

2% < NIM ≤ 3% 2

1,5% < NIM ≤ 2% 3

1% < NIM ≤ 1,5% 4

NIM ≤ 1% 5

BOPO digunakan untuk mengukur tingkat efisiensi kemampuan bank dalam

melakukan kegiatan operasinya (Dendawijaya, 2009:120). Semakin tingga rasio ini

menunjukkan semakin tidak efisien biaya operasional bank.

Tabel 2.11

Matriks Kriteria Peringkat Komponen BOPO

Rasio Peringkat

BOPO ≤ 94% 1

94% < BOPO ≤ 95% 2 95% < BOPO ≤ 96% 3

96% < BOPO ≤ 97% 4

BOPO > 97% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

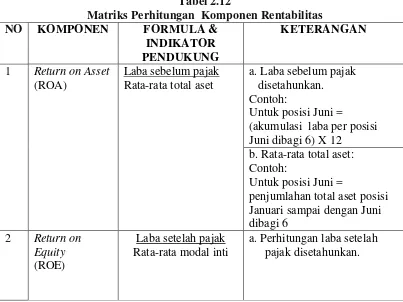

Berikut Matriks perhitungan/analisis komponen faktor rentabilitas (earning): Tabel 2.12

Matriks Perhitungan Komponen Rentabilitas

NO KOMPONEN FORMULA &

INDIKATOR PENDUKUNG

KETERANGAN

1 Return on Asset (ROA)

Laba sebelum pajak Rata-rata total aset

a. Laba sebelum pajak disetahunkan. Contoh:

Untuk posisi Juni =

(akumulasi laba per posisi Juni dibagi 6) X 12

b. Rata-rata total aset: Contoh:

Untuk posisi Juni =

penjumlahan total aset posisi Januari sampai dengan Juni dibagi 6

2 Return on Equity (ROE)

Laba setelah pajak Rata-rata modal inti

Contoh:

Untuk posisi Juni =

(akumulasi laba per posisi Juni dibagi 6) X 12

b. Rata-rata modal inti: Contoh:

Untuk posisi Juni = penjumlahan modal inti Januari sampai dengan Juni dibagi 6

c. Perhitungan modal inti berpedoman pada ketentuan Bank Indonesia tentang KPMM yang berlaku. 3 Net Interest

a. Pendapatan bunga bersih = Pendapatan bunga – beban bunga

b. Perhitungan pendapatan bunga bersih disetahunkan. Contoh:

Untuk posisi Juni =

(akumulasi pendapatan bunga bersih per posisi Juni dibagi 6) X 12

c. Rata-rata aktiva produktif: Contoh:

Untuk posisi Juni =

penjumlahan aktiva produktif Januari sampai dengan Juni dibagi 6

d. Aktiva Produktif yang diperhitungkan adalah aktiva produktif yang

menghasilkan bunga (interest bearingassets) 4 Biaya

5 Perkembangan laba

operasional

Pendapatan Operasional – Biaya

Operasional

Penilaian dilakukan terhadap perkembangan Laba

Contoh:

Untuk penilaian bulan Juni 2004, dilakukan dengan analisis perkembangan laba operasional setiap bulan posisi bulan Juli 2003 sampai dengan Juni 2004.

Indikator pendukung seperti:

Komposisi portofolio aktiva produktif dibandingkan dengan komposisi pendapatan operasional dari aktiva produktif (series)

a. Komposisi portofolio aktiva produktif dihitung

berdasarkan posisi perbandingan antara masingmasing aktiva

produktif dengan total aktiva produktif.

b. Komposisi pendapatan operasional dihitung berdasarkan posisi perbandingan antara masingmasing pendapatan bunga yang berasal dari aktiva produktif terhadap total pendapatan bunga. c. Analisis dilakukan terhadap

perkembangan komposisi selama 12 bulan sampai dengan bulan penilaian. d. Aktiva produktif yang

diperhitungkan adalah aktiva produktif yang

menghasilkan bunga (interest bearingassets). Fee based income ratio

Pendapatan operasional di luar pendapatan bunga

Pendapatan operasional

a. Rasio dihitung per posisi. b. Analisis dilakukan

terhadap perkembangan rasio selama 12 bulan

Indikator pendukung seperti: –Metodologi akuntansi

untuk pengakuan

pendapatan dan biaya 8 Prospek laba

operasional

Indikator pendukung seperti:

Hasil stress test proyeksi laba operasional

berdasarkan rencana bisnis

Analisis dilakukan terhadap hasil stress test atas proyeksi laba operasional rencana bisnis selama 2-3 tahun ke depan secara triwulanan. Dalam hal belum ada stress test,

dilakukan analisis atas proyeksi rencana bisnis dengan

mempertimbangkan ketepatan realisasi rencana bisnis

yang telah dilakukan.

2.4.5 Liquidity (Likuiditas)

Menurut Hennie Van Greuning dan Sonja Brajovic Bratanovic “Likuiditas

menggambarkan kemampuan bank untuk mengakomodasi penarikan deposit dan kewajiban lain secara efisien dan untuk menutup peningkatan dana dalam pinjaman serta portopolio investasi”.

Menurut Sofyan Syafri Harahap “Rasio Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendek”. Suatu bank

dikatakan likuid, apabila bank bersangkutan mampu membayar semua hutangnya terutama hutang jangka pendek. Kemudian bank juga harus dapat memenuhi semua permohonan kredit yang layak dibiayai.

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponenkomponen sebagai berikut:

1. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan;

4. Proyeksi cash flow 3 bulan mendatang;

5. Ketergantungan pada dana antar bank dan deposan inti;

6. Kebijakan dan pengelolaan likuiditas (assets and liabilities management/alma); 7. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal,

atau sumber-sumber pendanaan lainnya; dan 8. Stabilitas dana pihak ketiga (DPK)

Matrik Kriteria penilaian LDR diuraikan sebagai berikut:

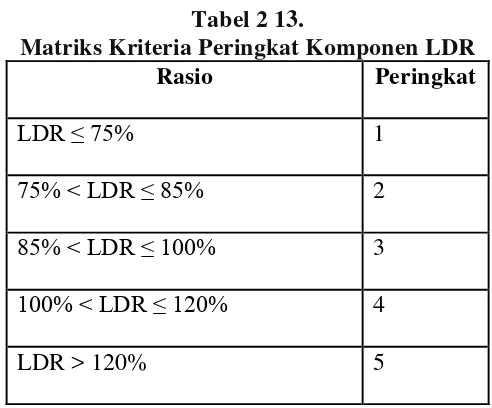

Tabel 2 13.

Matriks Kriteria Peringkat Komponen LDR

Rasio Peringkat

LDR ≤ 75% 1

75% < LDR ≤ 85% 2

85% < LDR ≤ 100% 3

100% < LDR ≤ 120% 4

LDR > 120% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

Berikut uraian dalam menghitung setiap komponen likuiditas : Tabel 2.14.

Matriks Perhitungan Komponen Likuiditas

NO KOMPONEN FORMULA &

INDIKATOR PENDUKUNG

KETERANGAN

1 Aktiva likuid kurang dari 1 bulan

dibandingkan dengan pasiva likuid kurang dari 1 bulan

Aktiva Likuid < 1 bulan Pasiva Likuid < 1 bulan

b. Aktiva likuid < 1

4) Kewajiban Segera 5) Kewajiban pada Bank

lain (giro, deposit on call, call money) d.Rasio dihitung per

posisi. 2 1-Month Maturity

Mismatch Ratio

Selisih Aktiva dan Pasiva yang akan jatuh

tempo 1 bulan Pasiva yang akan jatuh

temp 1 bulan

a. Aktiva dan pasiva yang akan jatuh tempo 1 bulan ke depan (maturity profile). b. Aktiva yang jatuh

tempo 1 bulan: 1) SBI

2) Antar Bank Aktiva 3) Surat berharga

4) Kredit yang diberikan 5) Lain-lain

c. Pasiva yang jatuh tempo 1 bulan: 1) Giro

2) Tabungan 3) Deposito 4) Bank Indonesia 5) Antar Bank Pasiva 6) Surat Berharga yang

diterbitkan 7) Pinjaman yang

diterima

(tidak termasuk kredit kepada Bank lain). b. Dana pihak ketiga

mencakup giro, tabungan, dan deposito (tidak

termasuk antar Bank). 4 Proyeksi Cash Flow

b. Dana pihak ketiga merupakan dana pihak ketiga (tidak termasuk antar Bank) posisi bulan penilaian: 1) Giro

2) Tabungan 3) Deposito 5 Ketergantungan

pada dana antar bank dan deposan inti

Antar Bank Pasiva Total Dana

a. Antar Bank pasiva dan total dana dihitung posisi bulan penilaian. b. Total Dana mencakup: 1) Dana Pihak Ketiga 2) Antar Bank Pasiva 3) Pinjaman Yang

Diterima

4)Surat Berharga yang diterbitkan

c. Rasio dihitung per posisi.

Deposan Inti Dana Pihak Ketiga

a. Dana pihak ketiga dan deposan inti dihitung posisi bulan penilaian. b. Deposan inti

mencakup 10, 25 atau 50 depositors terbesar dari giro, tabungan dan deposito sebagai berikut:

1) Bank dengan total aset < Rp 1 T _ deposan inti 10 depositors; 2) Bank dengan total aset

3) Bank dengan total aset

– Kesesuaian kebijakan dengan struktur – asset & liabilities – Kecukupan penetapan

dan prosedur limit – Kecukupan primary reserve, secondary reserve, kebutuhan dana harian. Dalam rangka menilai kecukupan ALMA, terutamapengukuran posisi likuiditas dengan jangka waktu yang panjang pada suatu saat tertentu antara lain dilakukanpenilaian laporan maturity profile sebagaimana diatur dalam

ketentuan Bank Indonesia yang berlaku. 7 Kemampuan Bank

untuk memperoleh akses kepada Pasar Uang, Pasar Modal atau sumber-sumber pendanaan lainnya

Indikator pendukung seperti:

Peringkat Bank

Peringkat Bank adalah peringkat Bank yang dikeluarkan oleh pihak eksternal.

Indonesia tentang FPJP yang berlaku.

Track record dan ketersedian money market line (credit line)

Track record dan money market line diukur dari pengalaman

Bank dalam melakukan trasaksi pasar uang dan pasar modal serta ketersediaan credit line. Suku Bunga PUAB

dibandingkan dengan Suku Bunga PUAB yang dikenakan pada

Bank

Perbandingan suku bunga PUAB dilakukan setidak-tidaknya

selama periode 3 bulan. 8 Stabilitas Dana Pihak

Ketiga (DPK)

Indikator pendukung seperti:

Pertumbuhan DPK

bulan sampai dengan bulan penilaian.

Pertumbuhan Deposan Inti

a. Pertumbuhan deposan inti dihitung setiap bulan dengan analisis 12 bulan sampai dengan bulan penilaian.

b. Deposan inti

mencakup 10, 25 atau 50 depositors terbesar dari giro, tabungan dan deposito sebagai berikut:

1) Bank dengan total aset Rp 1 T _ deposan inti = 10 depositors; 2) Bank dengan total aset

Rp 1T < total aset < Rp 10 T) _ deposan inti = 25 depositors; 3) Bank dengan total aset

> Rp 10 T) _ deposan inti = 50 depositors.

2.4.6 Sensitivitas Terhadap Risiko Pasar (Sensitivity To Market Risk)

sebuah bank. Penilaian terhadap faktor sensitivitas terhadap risiko pasar meliputi penilaian terhadap komponen-komponen sebagai berikut:

1. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi Suku bunga dibandingkan dengan potential loss sebagai akibat Fluktuasi (adverse movement) suku bunga;

2. Modal atau cadangan yang dibentuk untuk mengcover fluktuasi Nilai tukar dibandingkan dengan potential loss sebagai akibat Fluktuasi (adverse movement) nilai tukar; dan

3. Kecukupan penerapan sistem manajemen risiko pasar.

Berikut Matriks perhitungan/analisis setiap komponen faktor sensitivity to market risk:

Tabel 2.15.

Matriks Perhitungan Komponen sensitivity to market risk

NO KOMPONEN FORMULA &

INDIKATOR mencover fluktuasi sukubunga

dibandingkan dengan Potential Loss Suku Bunga (=Eksposur Trading Book + Banking Book x Fluktuasi Suku Bunga)

Ekses Modal Potensial Loss Suku

Bunga

a. Potensial loss suku bunga adalah (gap position dari eksposur trading book + banking book) x fluktuasi suku bunga. b. Ekses Modal

adalah kelebihan modal dari modal minimum yang ditetapkan yang khusus digunakan untuk antisipasi risiko suku bunga. c. Fluktuasi suku

suku bunga. d. Trading Book

adalah seluruh posisi perdagangan Bank (proprietary position) pada instrumen 2) Dimiliki untuk

tujuan nilai jual dan nilai beli atau dari harga lain atau dari 4) Diambil untuk

e. Banking Book adalah semua elemen/posisi lainnya yang tidak termasuk dalam dengan Potential Loss Nilai Tukar (=Eksposur Trading Book valas +

Banking Book Valas x Fluktuasi Nilai Tukar)

Ekses Modal Potensial Loss Nilai

Tukar

a. Potensial loss nilai tukar adalah (gap position dari eksposur trading book valas + banking book valas) x fluktuasi nilai tukar. b. Ekses Modal

adalah kelebihan modal dari modal minimum yang ditetapkan yang khusus digunakan untuk antisipasi risiko nilai tukar. c. Fluktuasi nilai

tukar berdasarkan Pasar (Market Risk)

Penerapan Bank terhadap Sistem Manajemen Risiko Pasar meliputi:

a. pengawasan aktif dewan Komisaris dan Direksi Bank terhadap potensi eksposur

terhadap potensi eksposur risiko pasar.

b. kecukupan kebijakan, prosedur, dan

penetapan limit Risiko Pasar

Antara lain kesesuaian antara kebijakan, prosedur, dan limit risiko pasar dengan ukuran dan kompleksitas Bank serta

identifikasi, pengukuran, pemantauan dan pengendalian Risiko Pasar serta sistem informasi Manajemen Risiko Pasar

a. penilaian terhadap metode

c. cakupan dalam sistem informasi (aktivitas trading book dan banking d. metode pengakuan

laba rugi, d. efektivitas pelaksanaan

pengendalian intern (Internal Control) terhadap eksposur risiko pasar termasuk kecukupan fungsi audit intern

Antara lain penetapan jalur pelaporan dan pemisahan fungsi yang jelas serta kaji ulang yang efektif serta pelaksanaan tindakan korektif.

Untuk penetapan peringkat setiap komponen dilakukan perhitungan dan

analisis dengan mempertimbangkan indikator pendukung dan atau pembanding yang

relevan dengan mempertimbangkan unsur judgement yang didasarkan atas

Berdasarkan uraian mengenai faktor – foktor CAMELS yang telah dijelaskan tersebut diatas, maka sesuai dengan peraturan BI kriteria penilaian kesehatan keuangan bank baik bank umum maupun BPR ditetapkan sebagai berikut:

Tabel 2.16

Bobot Penilaian Tingkat Kesehatan Bank

No Faktor CAMELS Bobot

BU BPR

1 Permodalan 25% 30%

2 Kualitas Aktiva Produktif 25% 30% 3 Kualitas Manajemen 20% 20% 4 Rentabilitas(Earning) 10% 10%

5 Likuiditas 10% 10%

6 Sensitivitas 10%

Perbedaan penilaian tingkat kesehatan antara bank umum dan BPR hanya pada bobot masing-masing faktor CAMELS. Yang mana faktor sensitivitas berlaku bagi BPR atau dengan kata lain khusus untuk BPR masih mengacu pada SK DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 selanjutnya dilakukan sama tanpa ada pembedaan antara bank umum dan BPR.

Dalam rangka menetapkan peringkat setiap komponen dilakukan perhitungan dan analisis dengan mempertimbangkan indikator pendukung dan atau pembanding yang relevan. Berdasarkan hasil penetapan peringkat setiap komponen Proses penetapan peringkat setiap faktor dilaksanakan setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari setiap komponen yang dinilai. Hasil penetapan peringkat setiap faktor diuraikan sebagai berikut:

a. Peringkat Komposit 1 (PK-1), mencerminkan bahwa Bank tergolong sangat

baikdan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri

b. Peringkat Komposit 2 (PK-2), mencerminkan bahwa Bank tergolong baik dan

mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan

namun Bank masih memiliki kelemahan-kelemahan minor yang dapat segera

diatasi oleh tindakan rutin;

c. Peringkat Komposit 3 (PK-3), mencerminkan bahwa Bank tergolong cukup

baiknamun terdapat beberapa kelemahan yang dapat menyebabkan peringkat

kompositnya memburuk apabila Bank tidak segera melakukan tindakan korektif;

d. Peringkat Komposit 4 (PK-4), mencerminkan bahwa Bank tergolong kurang

baikdan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri

keuangan atau Bank memiliki kelemahan keuangan yang serius atau kombinasi

dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan

tindakan korektif yang efektif berpotensi mengalami kesulitan yang

membahayakan kelangsungan usahanya.

e. Peringkat Komposit 5 (PK-5), mencerminkan bahwa Bank tergolong tidak

baikdan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan

industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan

BAB III

KESIMPULAN

Kesehatan atau kondisi keuangan Bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) Bank, masyarakat pengguna jasa Bank, Bank Indonesia selaku otoritas pengawasan Bank, dan pihak lainnya. Kondisi Bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja Bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

Perkembangan industri perbankan, terutama produk dan jasa yang semakin kompleks dan beragam akan meningkatkan eksposur risiko yang dihadapi Bank. Perubahan eksposur risiko Bank dan penerapan manajemen risiko akan mempengaruhi profil risiko Bank yang selanjutnya berakibat pada kondisi Bank secara keseluruhan. Bagi perbankan, hasil akhir penilaian kondisi Bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia, antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan Bank.

Mekanisme penilaian kesehatan bank diatur dalam undang-undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, pembinaan dan pengawasan bank dan peraturan Bank Indonesia Nomor: 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank umum dengan analisi CAMELS.

sensitifitas terhadap resiko pasar (sensitivity to market risk). Faktor-faktor CAMELS ini sudah diakui dunia perbankan internasional.

Perhitungan CAMELS dilakukan oleh manajemen bank terlebih dahulu atau bersifat self-asessment. Selanjutnya pemeriksa bank dari Bank Indonesia akan melakukan konfirmasi dan evaluasi terhadap hasil perhitungan versi bank tersebut sebelum memutuskan hasil akhir perhitungan. Penilaian CAMELS tidak hanya bersifat kuantitatif saja, namun juga mempertimbangkan aspek kualitatif dalam bentuk “expert judgment”- baik dari penilai dari bank yang bersangkutan maupuan

dari pemeriks BI. CAMELS menggunakan matriks penilaian yang tidak hanya sekedar pendekatan kuantitatif saja. Hasil akhirnya pun adalah “Komposit 1″ yang identik “sangat baik” atau “sehat” sampai “Komposit 5″ yang bisa dikategorikan “buruk” atau “tidak sehat”.

DAFTAR PUSTAKA

Bank Indonesia, SK DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 tentang Penilaian Tingkat Kesehatan Bank.

No 30/11/ KEP/DIR tanggal 30 April 1997 tentang Tata Cara Penilaian Kesehatan Bank Umum.

,Surat Edaran Bank Indonesia No.30/23/UPPB tanggal 19 Maret 1998 perihal: Perubahan Surat Keputusan Direksi Bank Indonesia No 30/11/KEP/DIR tanggal 30 April 1997 tentang Tata Cara Penilaian Kesehatan Bank Umum

, PBI No 6/10/PBI/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Jakarta. Indonesia. 2004

,Surat Edaran No 6/23/DPNP Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum. Jakarta. Indonesia.2004

Greuning, Hennie Van and Sonja Brajovic Bratanovic, Analyzing Banking Risk, 3 rd

Edition, Analisis Risiko Perbankan, Alih Bahasa, M. Ramdhan Adhi, Edisi Ketiga, Salemba Empat, Jakarta 2009.

Harahap, Sofyan Syafri, Analisis Kritis atas Laporan Keuangan, Edisi Pertama, Cetakan Kesembilan, Rajawali Pers, Jakarta, 2010.

Kasmir, Manajemen Perbankan, Edisi Revisi, Cetakan Kesebelas, Rahagrafindo Persada, Jakarta 2012.

Lukman , Dendawijaya. Manajemen Perbankan, Edisi Kedua. Jakarta Ghalia Indonesia. 2009

Rinaldy, Eddie, Membaca Neraca Bank, Cetakan Ke dua, Indonesia Legal Center Publishing, Jakarta, 2009.

Ruwaida, Fitri, Analisis Laporan Keuangan untuk menilai tingkat kesehatan keuangan pada PD BPR Bank Klaten, Universitas Negeri Yogyakarta, Yogyakarta, 2011.

Sule, Ernie Tisnawati dan Kurniawan Saefullah, Pengantar Manajemen, Edisi Pertama, Cetakan Kelima, Kencana, Jakarta, 2010.

Taswan, Akuntansi Perbankan, Edisi Ketiga, Cetakan Kedua, UPP STIM YKPN, Yogyakarta, 2012