METODE ANALISIS FUNDAMENTAL by Teguh Hidayat, www.teguhidx.blogspot.com

Contact author by email: [email protected]

1. Definisi Analisis Fundamental

Pada dasarnya, analisis fundamental adalah cara untuk menilai seberapa baik kinerja sebuah perusahaan (emiten), dan untuk menilai apakah harga sahamnya di market wajar atau tidak jika dibandingkan dengan kinerjanya tersebut. Analisis fundamental ini rumus-rumusnya sebenarnya gampang kok, karena hanya menggunakan kali, bagi, tambah, dan kurang. Jika anda tidak mengerti matematika dasar seperti ini, maka anda harus ikutan acara Are You Smarter Than a Fifth Grader.

Oke, kembali ke masalah saham. Layaknya sebuah barang yang diperjual belikan, dimana semakin bagus sebuah barang maka akan semakin mahal pula harganya, maka demikian pula perusahaan: semakin bagus kinerjanya maka semakin tinggi pula harga sahamnya. Artinya? Harga saham sebuah emiten bisa saja tinggi, tapi bisa jadi harga yang tinggi tersebut masih termasuk wajar, karena kinerja perusahaannya bagus. Sebaliknya, harga saham sebuah emiten bisa saja rendah, tapi mungkin termasuk mahal karena kinerja perusahaannya payah.

Tentunya, anda jangan sampai memilih saham yang harganya tinggi dan kinerjanya jelek. Biasakanlah untuk memilih saham yang harganya masih rendah dan kinerjanya bagus.

2. Yang Perlu Diperhatikan dari Laporan Keuangan

Untuk menilai kinerja emiten, maka kita punya sarananya yaitu: laporan keuangan (LK). Setiap emiten wajib merilis LK terbarunya setiap tiga bulan sekali di

www.idx.co.id, yaitu LK untuk akhir Maret, Juni, September, dan Desember. Biasanya, LK tersebut akan dirilis sebulan setelah tanggal neraca. Misalnya untuk LK yang berakhir pada Juni 2010, maka LK tersebut akan terbit pada akhir Juli 2010.

Setiap LK yang diterbitkan memiliki tebal antara puluhan hingga ratusan halaman, sehingga cukup pusing membacanya. Tapi sebenarnya, untuk melakukan analisis fundamental yang mendasar, kita cuma perlu membaca bagian neraca dan laba-rugi, yang tebalnya hanya tiga atau empat halaman, yang terletak dibagian awal LK. Itupun tidak semua angka disana harus kita perhatikan.

Berikut adalah contoh LK milik Unilever Indonesia (UNVR) untuk first half 2010 (1H10). Sengaja penulis pilih UNVR karena UNVR merupakan salah satu emiten yang memiliki kinerja yang sangat baik. Halaman pertama adalah catatan aset, halaman kedua adalah catatan kewajiban dan ekuitas, dan halaman ketiga adalah catatan laba rugi.

Pada bagian ini, yang perlu kita perhatikan adalah A. jumlah aset/total assets. Tabel diatas menunjukkan bahwa total aset UNVR pada 1H10 adalah Rp 9,770 milyar atau Rp 9.8 trilyun. Sedangkan total aset UNVR pada 1H09 adalah Rp 7,979 milyar atau Rp 8.0 trilyun.

Jika anda ingin menganalisis secara lebih detail, maka perhatikan pula perbandingan antara jumlah aset lancar dengan jumlah aset tak lancar. Yang dimaksud aset lancar adalah aset yang bisa dicairkan/diuangkan dalam waktu maksimal 1 tahun, sementara aset tak lancar kebalikannya. Perusahaan bisa dikatakan bagus jika memiliki aset lancar lebih besar dibanding aset tak lancar-nya, karena itu berarti perusahaan tersebut asetnya likuid dan mudah dicairkan jika sewaktu-waktu terjadi sesuatu yang tidak diinginkan (misalnya bangkrut).

lancarnya (Rp 3.5 trilyun). Sehingga dari sisi ini, kita bisa menilai bahwa UNVR memiliki kinerja yang cukup baik.

Berikut adalah halaman kedua:

Pada bagian ini, yang perlu kita perhatikan adalah B. jumlah kewajiban/total liabilities, C. saldo laba/retained earnings, D. jumlah ekuitas/total equities, dan E. modal saham/share capital.

Kewajiban adalah kata lain dari utang. Saldo laba adalah bagian dari ekuitas yang berasal dari laba bersih yang selama ini diperoleh. Ekuitas adalah modal bersih. Modal saham adalah jumlah saham yang diterbitkan perusahaan dan beredar di market.

Catatan:

ditempatkan. Terkadang jumlah saham pada periode 1H10 berbeda dengan jumlah saham pada periode sebelumnya (1H09). Jika demikian, ambil jumlah saham pada periode yang terbaru. Terkadang pula, jumlah saham dipisah-pisahkan menjadi saham seri A, seri B, dan seterusnya. Kalau begitu, totalnya tinggal dijumlah saja.

2. Saldo laba, seperti contoh diatas, terkadang dipisahkan menjadi saldo laba yang dicadangkan, dan saldo laba yang belum dicadangkan. Kalau di LK-nya dicantumkan seperti itu, maka tinggal dijumlahkan saja.

Seperti diatas, jika anda hendak menganalisis secara lebih detail, maka perhatikan juga jumlah kewajiban lancar dan jumlah kewajiban tak lancar. Analisisnya sama: perusahaan termasuk bagus jika kewajiban lancarnya lebih besar dari kewajiban tak lancarnya.

Berikut adalah halaman ketiga:

Pada bagian ini, yang perlu kita perhatikan adalah F. penjualan bersih/net sales, G. laba usaha/operating income, H. laba bersih/net income, dan I. laba bersih per saham/Earnings per Share (EPS).

saham. Dalam contoh ini, EPS UNVR pada 1H10 adalah Rp 1.8 trilyun dibagi 7.6 milyar lembar saham, hasilnya adalah Rp 232 per saham.

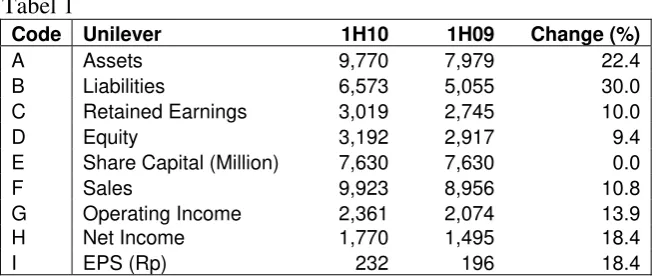

Setelah semua data-data diatas diolah menggunakan MS Excel, maka jadinya seperti berikut (agar lebih mudah, angka-angka dibuat dalam milyar rupiah, kecuali disebutkan lain):

Tabel 1

Code Unilever 1H10 1H09 Change (%)

A Assets 9,770 7,979 22.4

B Liabilities 6,573 5,055 30.0

C Retained Earnings 3,019 2,745 10.0

D Equity 3,192 2,917 9.4

E Share Capital (Million) 7,630 7,630 0.0

F Sales 9,923 8,956 10.8

G Operating Income 2,361 2,074 13.9

H Net Income 1,770 1,495 18.4

I EPS (Rp) 232 196 18.4

in billion Rp, EPS in Rp, shares capital in million

Dari tabel diatas, kita tahu bahwa aset (kode A) UNVR naik/bertambah 22.4% pada 1H10 dibanding 1H09. Ngitungnya bagaimana? Dengan 9,770 dibagi 7,979, lalu hasilnya dikurangi 1. Hasilnya adalah 0.224 atau 22.4%. Yang lainnya juga caranya sama begitu. Contohnya untuk yang paling bawah yaitu net income, angka 18.4% diperoleh dari 1,770 dibagi 1,495, lalu dikurangi 1. Hasilnya adalah 0.184 alias 18.4%.

Jika change-nya bernilai minus, maka itu berarti aset dll mengalami penurunan/berkurang. Pada contoh diatas, kebetulan semua change-nya bernilai plus, yang berarti semua komponen LK UNVR mengalami kenaikan dengan persentasenya masing-masing.

Catatan:

1. Jika asset naik, maka itu tidak berarti apapun. Tapi jika liabilities naik maka itu berarti buruk, sementara jika equity naik maka itu berarti baik. Tapi kenaikan equity berarti baik hanya jika disebabkan oleh kenaikan retained earnings (jadi perhatikan apakah retained earnings-nya naik juga atau tidak). Jika kenaikannya disebabkan oleh penambahan modal, right issue, atau lainnya, maka itu justru berarti buruk.

2. Jika sales, operating income, dan net income semuanya naik, maka itu berarti baik. Lebih baik lagi jika kenaikannya berurutan, dari kecil ke besar. Contohnya seperti diatas: sales naik 10.8%, operating income naik 13.9%, net income naik 18.4%. Caution: hati-hati jika net income naik, tapi sales atau operating income-nya malah turun. Lebih hati-hati lagi kalau ketiga tiganya turun semua.

3. Ayo Menganalisis!

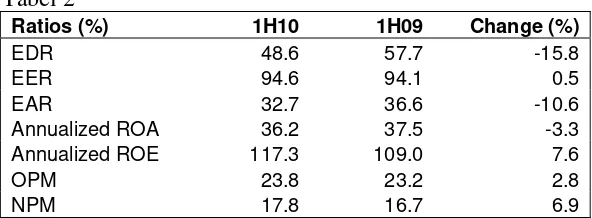

Sebelum kita membahas harga sahamnya, pertama-tama kita ‘keluarkan’ dulu rasio-rasio fundamental penting dari tabel yang sudah kita buat diatas, juga pake MS Excel. Berikut hasilnya:

Tabel 2

Ratios (%) 1H10 1H09 Change (%)

EDR 48.6 57.7 -15.8

EER 94.6 94.1 0.5

EAR 32.7 36.6 -10.6

Annualized ROA 36.2 37.5 -3.3

Annualized ROE 117.3 109.0 7.6

OPM 23.8 23.2 2.8

NPM 17.8 16.7 6.9

Semua angka dalam persentase (%). Membaca tabel diatas sangat mudah, yaitu:

pokoknya semakin besar angkanya, maka semakin bagus perusahaannya.

Berikut penjelasannya:

Rasio neraca

EDR = Equity to Debt Ratio = rasio ekuitas terhadap kewajiban. Semakin besar jumlah ekuitas dibanding utangnya, maka tentunya semakin bagus perusahaannya. Angka 48.6% berasal dari 3,192 / 6,573 = 0.486 = 48.9%, sehingga bermakna: pada 1H10, jumlah ekuitas UNVR adalah 48.6% kewajibannya. Karena jumlah ekuitas bisa lebih besar dari kewajiban, maka nilai EDR bisa diatas 100%.

Pada contoh diatas, ekuitas UNVR lebih kecil dari liabilities-nya, sehingga EDR-nya menjadi dibawah 100%. Jika dilihat dari sini, maka UNVR tidak begitu bagus. Namun mengingat mayoritas liabilities UNVR bukanlah utang-utang yang berbahaya, seperti utang bank, obligasi, dll.. (baca lagi LK halaman kedua), melainkan utang-utang operasional, maka meski EDR-nya kecil, namun UNVR tetap merupakan perusahaan yang bagus.

EER = Earnings to Equity Ratio = rasio saldo laba terhadap ekuitas. Angka 94.6% berasal dari 3,019 : 3192 = 0.946 = 94.6%. Angka ini menunjukkan bahwa ekuitas UNVR hampir sepenuhnya berasal dari saldo laba-nya, atau berarti UNVR merupakan perusahaan yang ‘padat berisi’, sekaligus secara sekilas menunjukkan bahwa kinerja UNVR dimasa lalu sama baiknya dengan saat ini/first half 2010.

Karena saldo laba merupakan bagian dari ekuitas, maka EER tidak bisa lebih besar dari 100%. Semakin EER mendekati 100%, maka semakin bagus perusahaannya. Caution: hati-hati jika EER ini nilainya terlalu kecil, apalagi minus, karena itu menunjukkan bahwa perusahaan yang bersangkutan gak ada isinya alias rugi melulu.

yang mencapai 36.6%. Hal ini disebabkan karena kewajiban UNVR naik lebih banyak dibanding ekuitasnya (baca lagi tabel 1)

Rasio Laba bersih terhadap neraca

Annualized ROA = Annualized Return on Asset = rasio laba bersih dibanding total aset yang sudah disetahunkan. Rasio ini diperoleh dari laba bersih dikalikan dua kemudian dibagi aset, sehingga 1,770 x 2 / 9,770 = 0.362 = 36.2%. Kenapa harus dikali dua dulu? Karena LK-nya merupakan LK first half 2010, alias untuk 6 bulan, jadi harus disetahunkan dulu dengan cara dikali dua (6 bulan x 2 = 12 bulan = 1 tahun). Semakin besar rasio ini, maka semakin menguntungkan perusahaannya.

Catatan: Jika LK-nya adalah LK kuartal pertama, maka laba bersihnya di-setahun-kan dengan cara dikali empat terlebih dahulu (3 bulan x 4 = 12 bulan = 1 tahun), kemudian baru dibagi aset. Sedangkan jika LK-nya adalah LK kuartal ketiga, maka laba bersihnya disetahunkan dengan cara dikali empat per tiga (9 bulan x 4/3 = 12 bulan = 1 tahun). Bagaimana kalau LK-nya adalah LK full year? Ya laba bersihnya ga perlu disetahunkan terlebih dahulu, karena memang sudah untuk satu tahun.

Annualized ROE sama saja dengan Annualized ROA. Jika ROA membandingkan laba bersih dengan aset, maka ROE ini membandingkan laba bersih dengan ekuitas. Pada tabel diatas, tampak bahwa Annualized ROE UNVR untuk 1H10 mencapai 117.3%, atau dengan kata lain, laba bersih UNVR pada 1H10 secara annualized, sudah lebih besar dari ekuitas UNVR itu sendiri. Berarti, usaha UNVR bisa balik modal hanya dalam tempo 1 tahun.

Catatan: Angka ROE inilah yang membuat saham UNVR sangat mahal. Di perusahaan manapun diseluruh dunia, jika ROE mencapai 20% saja sudah termasuk bagus. Atau dengan kata lain, sebuah perusahaan dikatakan bagus jika nilai investasinya bisa balik modal dalam tempo 5 tahun. Dan ternyata, UNVR tidak perlu waktu sampai 5 tahun untuk balik modal, melainkan hanya 1 tahun saja.

Seperti ROA, semakin besar ROE ini maka semakin menguntungkan perusahaannya. Hati-hati pada perusahaan yang ROE-nya dibawah 5%.

Bagaimana jika ROA dan ROE minus? Itu berarti perusahaan mengalami rugi. Jangan beli sahamnya!

Rasio laba bersih dan pendapatan

OPM = operating profit margin = margin laba usaha terhadap pendapatan, yaitu laba usaha dibagi pendapatan. Sedangkan NPM = net profit margin = margin laba bersih terhadap pendapatan, yaitu laba bersih dibagi pendapatan.

4. Analisis yang Lebih Mendetail

Ketika anda sedang membaca neraca (aset, kewajiban, dan ekuitas), perhatikan hal-hal berikut:

1. Goodwill: terkadang dalam susunan aset sebuah perusahaan, terdapat poin yang disebut goodwill. Goodwill ini adalah aset yang baru akan direalisasikan di masa depan, atau dengan kata lain, aset tersebut sebenarnya tidak ada. Hati-hati pada perusahaan yang memiliki nilai goodwill (atau semacamnya) yang terlalu besar pada asetnya. Tapi kalau nilainya kecil sih gak masalah.

2. Hati-hati pula jika poin ‘aset lain’ jumlahnya terlalu besar. Bisa jadi ‘aset lain-lain’ ini merupakan semacam goodwill juga.

3. Bentuk aset yang paling bagus adalah uang tunai (cash). Biasanya diletakkan dibagian paling atas dari aset. Semakin besar kas, semakin bagus perusahaannya.

4. Bentuk kewajiban yang paling jelek adalah utang bank, obligasi, senior notes, dan semacamnya. Sebab bunga yang harus dibayar dari pinjaman-pinjaman tersebut dapat dengan mudah menggerogoti laba bersih perusahaan, sehingga sebuah perusahaan bisa saja mengalami rugi bersih karena besarnya bunga pinjaman, meski pendapatannya sebenarnya meningkat. Hati-hati jika sebuah perusahaan memiliki banyak utang dalam bentuk-bentuk tersebut dalam susunan kewajibannya.

Perhatikan bagian yang ditandai: Disana tampak bahwa ekuitas perusahaan naik drastis dari Rp 2.6 trilyun pada 1H09, menjadi Rp 7.6 trilyun pada 1H10. Padahal saldo labanya sendiri hanya naik sedikit, yaitu dari Rp 644 milyar menjadi Rp 810 milyar. Lalu dari mana sumber peningkatan ekuitas tersebut? Ternyata dari tambahan modal ditempatkan dan disetor. Seperti yang bisa anda lihat, tambahan modal disetor meningkat dari Rp 1.6 trilyun menjadi Rp 5.5 trilyun. Peningkatan ekuitas ini sekilas membuat perusahaan menjadi tampak lebih baik, karena rasio EDR-nya membaik, padahal sebenarnya tidak.

LK diatas adalah milik Bakrie Sumatra Plantations (UNSP). Tambahan modal disetor sebesar Rp 5.5 trilyun tersebut berasal dari right issue perusahaan pada sekitar awal tahun 2010. Itu sebabnya right issue tidak pernah disukai investor karena hanya membuat perusahaan menjadi lebih besar, namun fundamentalnya justru menjadi lemah, karena porsi saldo laba terhadap total ekuitasnya menjadi sangat kecil.

Meski demikan, ekuitas UNSP diatas terbilang masih lumayan karena saldo labanya masih positif, dan memang meningkat. Di BEI ada banyak perusahaan yang kerjaannya merugi melulu sehingga posisi saldo labanya negatif (defisit). Jika anda melihat bahwa saldo laba sebuah perusahaan minus, maka tidak ada toleransi: jangan beli sahamnya!

Lima poin diatas adalah yang perlu diperhatikan dari halaman neraca. Anda bisa menambahkan poin-poin lainnya jika perlu. Dan berikut ini adalah yang perlu diperhatikan dari halaman laba rugi.

1. Idealnya, sebuah perusahaan seharusnya mengalami peningkatan pendapatan dan laba secara konstan setiap tahunnya, sehingga perusahaan yang baik adalah yang pendapatan, laba operasional, dan laba bersihnya senantiasa lebih besar dari periode sebelumnya.

2. Yang paling harus dicermati adalah beban atau pendapatan non operasional.

Perusahaan yang baik biasanya tidak memiliki beban non operasional dalam nilai besar yang bisa menggerus laba bersih, seperti bunga utang, beban karena selisih kurs, dll. Idealnya beban non operasional tidak lebih dari pajak saja, dan beban-beban lainnya seperti faktor kurs Rupiah, yang jumlahnya kecil.

3. Logikanya, laba bersih nilainya lebih kecil dari laba usaha (karena sudah dikurangi pajak). Jika terjadi sebaliknya (laba bersih lebih besar dari laba usaha), maka biasanya itu karena perusahaan mendapat tambahan pendapatan diluar pendapatan secara operasional. Jika tambahan pendapatan tersebut bersifat nyata, seperti laba dari perusahaan asosiasi, maka itu bagus. Tapi jika tambahan pendapatan tersebut bersifat tidak nyata, seperti revaluasi, pendapatan kurs, keuntungan dari perubahan nilai obligasi, pendapatan dari penjualan aset dsb, maka itu buruk.

5. Menilai Harga Wajar Saham

Untuk menentukan harga wajar saham, caranya sangat mudah karena poin-poin yang harus diperhatikan hanya sedikit, meski untuk lebih akuratnya dibutuhkan pengalaman yang cukup. Berikut adalah analisis harga saham dari LK UNVR diatas:

Tabel 3

Current Price (Rp) 17,150 Mkt Cap (billion Rp) 130,855 Mkt Cap/Assets (X) 13.4 Annualized PER (X) 37.0

PBV (X) 43.3

Cara membaca tabel 3 diatas adalah kebalikan dari cara membaca tabel 2: semakin besar angkanya, semakin mahal sahamnya. Berikut penjelasannya:

Kapitalisasi pasar alias market capitalization, biasa disingkat Mkt Cap, adalah

harga perusahaan di pasar modal. Cara ngitungnya, harga saham dikali jumlah saham. Karena ketika e-book ini ditulis harga UNVR berada di posisi 17,150, maka pada contoh ini, angka Rp 130.9 trilyun diatas diperoleh dari Rp 17,150 x 7,630 juta lembar saham = Rp 130.9 trilyun. Dengan demikian, kita bisa mengatakan bahwa jika seseorang ingin mengakuisisi 100% saham UNVR, maka orang tersebut harus merogoh kocek hingga Rp 130.9 trilyun.

Mkt Cap sebesar Rp 130.9 trilyun tersebut adalah 13.4 kali aset dari UNVR sendiri, yang cuma Rp 9.8 trilyun, dan 43.3 kali ekuitasnya, yang cuma Rp 3.2 trilyun (perhatikan poin PBV). PBV adalah singkatan dari Price to Book Value, alias nilai saham dibanding nilai buku. Anda tidak perlu pusing dengan istilah ini, karena rumusnya sederhana: market cap dibagi ekuitas, itu saja.

Melihat PBV UNVR yang mencapai 43.3 kali, apa itu artinya? Artinya saham UNVR pada harga 17,150 terbilang sangat mahal, karena rata-rata PBV di BEI hanya di kisaran 2 – 3 kali. Tapi mengingat kinerja UNVR yang sangat solid selama bertahun-tahun dan terus berlanjut hingga 1H10 kemarin, maka dari sisi kinerjanya, harga 17,150 tersebut dapat dikatakan masih wajar, meski tentunya tidak bisa dikatakan murah.

Annualized PER adalah Price to Earning Ratio yang sudah disetahunkan. PER adalah harga saham dibandingkan dengan laba bersih yang diperoleh perusahaan per lembar sahamnya. Rumusnya, harga saham dibagi EPS (Earning Per Share). Angka 37.0 kali diatas diperoleh dari Rp 17,150 : (Rp 232 x 2) = 37.0 kali. Kenapa EPS-nya dikali dua? Baca lagi penjelasan diatas soal Annualized atau ‘disetahunkan’.

Ketika anda sudah menemukan angka PER dan PBV sebuah saham, dan sudah membandingkannya dengan kinerja perusahaannya, maka itu belum menghasilkan kesimpulan yang lengkap. Anda masih harus membandingkannya dengan saham perusahaan lain di sektor yang sama, atau perusahaan dengan ukuran setara. Contohnya jika ingin menilai harga wajar ADRO, maka anda harus membandingkannya dengan BUMI, PTBA, ITMG, BRAU, dst. Simpel saja: jika PER atau PBV sebuah saham ternyata lebih kecil dari rata-rata PER dan PBV sektornya, maka saham tersebut bisa dikatakan masih murah. Tapi sekali lagi, lihat kinerjanya.

Hati-hati pada saham yang PER dan PBV-nya kecil, sehingga bisa dikatakan murah, tapi begitu anda analisis kinerjanya ternyata berantakan. Di BEI bahkan terdapat cukup banyak saham yang sudah kinerjanya buruk, harga sahamnya mahal pula.

Catatan:

1. Jika sebuah emiten melakukan penambahan jumlah saham yang beredar, misalnya dengan cara right issue, maka biasanya harga sahamnya akan turun, karena nilai market cap-nya akan menyesuaikan diri. Maka tak heran kalau menjelang right issue, biasanya harga sebuah saham akan dikerek terlebih dahulu, agar nanti ketika jatuh, sebenarnya itu tidak jatuh melainkan kembali ke posisi semula.

2. Di BEI, jarang ada saham yang PBV-nya dibawah 1.0 kali. Jika ada, maka itu berarti harga sahamnya murah sekali. Namun nilai PBV yang kecil tidak selalu bermakna harga sahamnya murah, tapi bisa juga karena nilai ekuitasnya yang besar. Oleh karena itu, jika menemukan saham dengan PBV kelewat kecil, maka coba cek ekuitasnya: apakah memang besar karena besarnya saldo laba atau bukan (contohnya kaya UNSP diatas, PBV-nya jadi kecil karena ekuitasnya meningkat drastis, padahal peningkatan tersebut bukan berasal dari kinerja perusahaan).

3. Sebuah saham yang PER-nya tinggi namun PBV-nya kecil, bisa jadi karena labanya kecil sekali (bisa ditunjukkan dari ROE-nya yang biasanya gak nyampe 10%). Karena sebaiknya kita memilih perusahaan yang profitable (menguntungkan, laba bersihnya besar), maka sebaiknya jangan memilih saham yang seperti itu.

4. Seperti yang sudah disebutkan diatas, rata-rata PBV di BEI adalah 2 – 3 kali, sementara rata-rata PER tergantung dari kondisi IHSG. Sekali lagi, untuk menentukan apakah harga sahamnya mahal atau tidak berdasarkan PER dan PBV, maka sebelumnya anda harus menilai apakah kinerja perusahaannya bagus atau tidak.

5. PER bisa bernilai minus, jika laba bersih perusahaan bernilai minus (rugi). PBV juga bisa bernilai minus, jika ekuitas perusahaan bernilai minus (defisiensi modal). Jika anda menemukan bahwa PER atau PBV sebuah saham bernilai negatif, apalagi dua-duanya, maka jangan beli saham tersebut.

6. Bagaimana jika LK-nya dalam US Dollar, bukan Dalam Rupiah?

Jika sebuah emiten menyusun LK-nya dalam USD, misalnya LK-nya BUMI, maka sebelum menghitung PBV dan PER, ekuitas dan EPS yang tercantum di LK-nya dibuat menjadi Rupiah dulu. Caranya? Ya tinggal dikali kurs Rupiah saja, katakanlah sekitar Rp 9,000 per dollar.

Misalnya, nilai ekuitas BUMI pada 1H10 adalah US$ 1.47 milyar. Setelah dikali Rp 9,000, maka hasilnya Rp 13.2 trilyun. Angka 13.2 trilyun inilah yang dibandingkan dengan market cap, sehingga akan menghasilkan PBV.

Demikian juga dengan PER. EPS dilusian BUMI pada 1H10 adalah US$ 6.94 per 1,000 lembar saham. Setelah dikali Rp 9,000, maka hasilnya Rp 62,460 per 1,000 lembar saham, alias Rp 62.5 per lembar saham. Angka Rp 62.5 inilah yang dibandingkan dengan harga saham BUMI, sehingga akan menghasilkan PER.

7. Kelebihan Melakukan Analisis Sendiri

Tanpa perlu melakukan analisis pun, anda sebenarnya bisa membaca rekomendasi yang disajikan para analis sekuritas. Selain itu, rata-rata software untuk trading saham juga sudah menyediakan data-data fundamental saham secara komplit, seperti PER, PBV, ROE, dan sebagainya. Namun, ada beberapa kelebihan jika anda melakukan analisis sendiri dari sebuah LK:

Pertama, anda bisa langsung melakukan analisis begitu sebuah emiten merilis LK terbarunya di website BEI (www.idx.co.id), sehingga anda bisa langsung menentukan keputusan untuk buy atau sell, sebelum sahamnya keburu naik atau turun duluan. Sementara update LK terbaru di software trading biasanya agak terlambat. Tidak semua data dari LK terbaru langsung dengan seketika masuk ke software begitu LK tersebut dirilis.

Kedua, data-data fundamental yang disajikan software trading tidak selengkap jika anda menganalisis sendiri. Anda tidak akan menemukan data komponen beban non operasional, komponen ekuitas dll di software, kecuali jika anda membaca sendiri LK-nya. Singkatnya, software tidak menyajikan analisis fundamental yang mendetail.

Ketiga, dalam menganalisis diperlukan pula intuisi dan pendapat dari anda pribadi dalam menyimpulkan apakah sebuah saham layak dikoleksi atau tidak. Analis sekuritas dalam menyajikan analisisnya, juga sama seperti itu. Biasanya intuisi ini akan semakin tajam seiring bertambahnya pengalaman. Meski memang anda sebaiknya mempertimbangkan pendapat dari orang lain sebelum anda mengambil keputusan, namun akan lebih baik lagi jika anda juga bisa menilai kinerja sebuah emiten dan harga sahamnya berdasarkan intuisi anda sendiri.

8. Menganalisis Dalam Hitungan Menit?

Penulis pribadi dalam melakukan analisis, adalah cukup dengan meng-copy paste data-data dari LK ke tabel 1. Sementara tiap sel di tabel 2 dan tabel 3 sudah diisi dengan rumusnya masing-masing, sehingga angkanya akan berubah dengan sendirinya begitu data-data di tabel 1 terisi. Yap, hanya copy paste saja.

Setelah membaca ketiga tabel tersebut, penulis lalu sekali lagi membaca LK-nya untuk analisis yang lebih detail, dan membandingkan PER dan PBV dari saham yang bersangkutan dengan PER dan PBV dari saham lainnya sebagai perbandingan. Seluruh proses tersebut hanya memakan waktu paling lama 10 menit.

9. Lain-Lain

1. Jika anda ingin membaca kinerja perusahaan yang historis, maka anda bisa men-download Annual Report dari emiten yang bersangkutan, juga di www.idx.co.id, yang diterbitkan setiap akhir tahun (biasanya pada bulan April, bersamaan dengan dirilisnya LK untuk kuartal pertama). Disana dicantumkan kinerja perusahaan selama lima tahun terakhir. Cara membaca dan menganalisisnya sama saja dengan membaca LK terbaru.

2. Pengetahuan akan analisis fundamental mutlak diperlukan untuk investasi mid dan long term. Jika anda membuka rekening sekuritas dalam rangka berinvestasi di pasar modal, dan bukan untuk trading yang beresiko tinggi, maka anda wajib menguasai analisis fundamental ini, setidaknya secara basic. Membeli saham tanpa informasi lengkap mengenai fundamentalnya, adalah sama seperti membeli kelinci dalam kardus.

3. Jika anda bisa memadukan analisis fundamental dengan analisis teknikal, maka anda bisa meraih gain yang besar dari market dengan cara aktif melakukan buy dan sell pada saat-saat tertentu, namun resikonya tentu lebih tinggi.

4. Akhir kata, good luck!

Kunjungi blog penulis yang diupdate setidaknya sekali setiap minggu. Disana disajikan banyak sekali informasi menarik seputar saham di BEI:

www.teguhidx.blogspot.com

Regards, TH