PENGARUH VARIABEL MAKRO EKONOMI DAN HARGA KOMODITAS TERHADAP INDEKS HARGA SAHAM PERUSAHAAN PROPERTI DAN REAL ESTATE DI BURSA EFEK INDONESIA.

Teks penuh

Gambar

Dokumen terkait

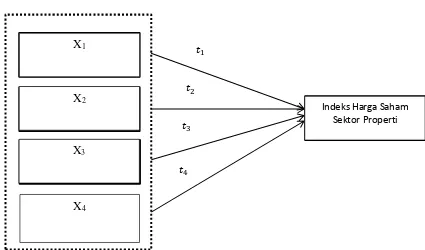

Tujuan dari penelitian ini adalah menganalisis mengenai pengaruh indikator ekonomi makro yang diproxikan dengan nilai tukar, suku bunga, inflasi dan pertumbuhan GDP terhadap

Penelitian tentang analisis pengaruh variabel ekonomi makro terhadap indeks harga saham sektor pertambangan, dalam upaya mengetahui apakah inflasi, nilai tukar,

Atas dasar latar belakang diatas, untuk mengetahui bagaimana pengaruh variabel ekonomi makro yang meliputi tingkat suku bunga, inflasi, nilai tukar kurs, serta harga

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh variabel-variabel makro ekonomi (kurs rupiah terhadap dollar dan PDB), variabel-variabel industri (nilai

Apakah tingkat inflasi, PDB, Kurs rupiah, harga emas dan harga minyak dunia berpengaruh secara berganda terhadap indeks harga saham gabungan pada Bursa Efek

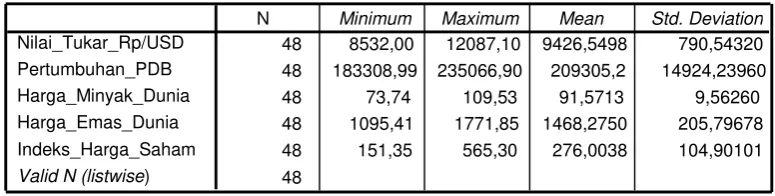

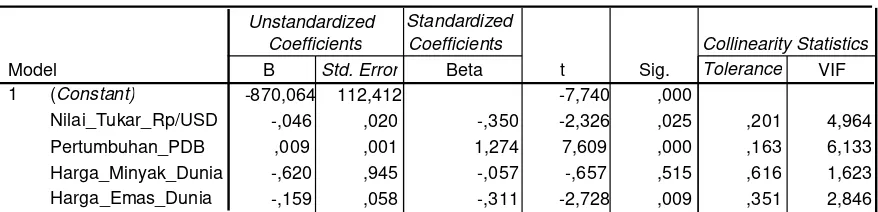

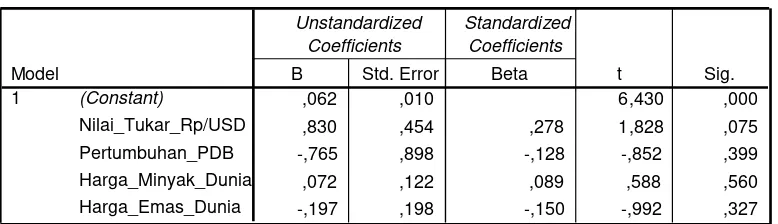

Maka hasil ini dapat diartikan bahwa nilai tukar Rupiah terhadap Dollar amerika mempunyai pengaruh signifikan negatif terhadap Indeks Saham Properti.Kondisi ini sesuai dengan

Penelitian ini bertujuan untuk mengetahui pengaruh signifikansi secara simultan maupun parsial variabel makro ekonomi (inflasi, nilai tukar rupiah, tingkat suku

Penelitian ini memiliki keterbatasan yaitu dalam penggunaan variabel hanya terdapat 4 variabel yang dibahas, yaitu inflasi, nilai kurs rupiah, tingkat suku bunga dan pertumbuhan ekonomi