i

Program Magister Akuntansi Universitas Kristen Maranatha

ABSTRAK

Kebijakan dividen menyangkut pada keputusan manajemen apakah laba bersih akan dibagikan kepada investor dalam bentuk dividen tunai atau diinvestasikan kembali oleh manajemen dalam bentuk laba ditahan. Penelitian ini bertujuan untuk mengetahui pengaruh leverage, profitabilitas dan ukuran perusahaan terhadap kebijakan dividen secara parsial maupun simultan pada perusahaan LQ45 non-lembaga keuangan yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2009 sampai tahun 2013. Penelitian ini dilakukan pada 15 perusahaan dari 17 perusahaan yang terdaftar dalam perusahaan LQ45 non-lembaga keuangan secara berturut-turut mulai tahun 2009 sampai tahun 2013; yang dipilih melalui teknik pengambilan sampel secara random sederhana. Metode penelitian yang digunakan dalam penelitian ini adalah penelitian pengujian hipotesis. Sumber data yang digunakan dalam penelitian adalah data sekunder berupa laporan keuangan. Teknik analisis data dalam penelitian ini menggunakan analisis regresi tobit; uji hipotesis menggunakan uji Wald untuk pengujian secara parsial sedangkan uji G untuk pengujian secara simultan dengan taraf signifikan sebesar 5%. Alat analisis data menggunakan program Eviews 8.

Hasil dari penelitian ini menunjukkan bahwa baik secara parsial maupun simultan, leverage, profitabilitas dan ukuran perusahaan memiliki pengaruh yang signifikan terhadap kebijakan dividen.

ABSTRACT

Dividend policy regarding to the management's decision whether the net income will be distributed to investors in the form of cash dividends or reinvested by the management in the form of retained earnings. The purpose of this research is to determine the effect of leverage, profitability and firm size to dividend policy partially or simultaneously in the LQ45 non-financial companies which listed in Indonesia Stock Exchange (BEI) from 2009 until 2013. This research was conducted on 15 companies out of 17 Companies which register in LQ45 non-financial companies in a row from 2009 until 2013; which were selected through simple random sampling technique. The method used in this research is hypothesis testing research. Source of data used in this research is secondary data by using financial statements. Data analysis techniques in this research using tobit regression analysis; hypothesis testing using the Wald test for the partial test while the Likelihood Ratio Test for simultaneous test with significance level on 5%. Data analysis tools using Eviews 8. The results of this research indicate that either partially or simultaneously, leverage, profitability and firm size have a significant effect on dividend policy.

vi

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR ISI

1.5. Sistematika Penulisan 11

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, MODEL DAN

2.1.6. Ukuran Perusahaan (Firm Size) 27

2.2. Penelitian Terdahulu 27

2.3. Rerangka Pemikiran dan Hipotesis Penelitian 29

BAB III OBJEK DAN METODE PENELITIAN 34

3.2.3. Operasional Variabel dan Skala Pengukuran 36 3.2.4. Populasi dan Sampel Penelitian 38

3.2.4.1. Populasi Penelitian 38

3.2.4.2. Sampel Penelitian 38

3.3. Alat Analisis Data 40

3.4. Teknik Analisis Data 40

3.4.1. Statistik Deskriptif 41

3.4.2. Uji Asumsi Regresi Tobit 41

3.4.2.1. Uji Normalitas 41

3.4.2.2. Uji Multikolinieritas 42

3.4.2.3. Uji Heterokedastisitas 43

3.4.2.4. Uji Cragg Two-Tier 44

3.4.3. Regresi Tobit 45

viii

Program Magister Akuntansi Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 53

4.1. Hasil Penelitian 53

4.1.1. Statistik Deskriptif 53

4.1.2. Uji Asumsi Regresi Tobit 55

4.1.2.1. Uji Normalitas 55

4.1.2.2. Uji Multikolinieritas 57

4.1.2.3. Uji Heterokedastisitas 57

4.1.2.4. Uji Cragg Two-Tier 59

4.1.3. Regresi Tobit 61

4.1.4. Uji Hipotesis 63

4.1.4.1. Uji Signifikansi Simultan (Uji G/Likelihood Ratio Test)63 4.1.4.2. Uji Signifikan Parameter Individual (Uji Wald) 65 4.1.5. Koefisien Determinasi (Pseudo R2) 67

4.2. Pembahasan Hasil Penelitian 67

4.3. Implikasi 71

BAB V SIMPULAN DAN SARAN 75

5.1. Simpulan 75

5.2. Saran 77

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1.1 Data rata-rata DER, ROE, firm size, dan DPR pada perusahaan LQ45 yang listed di BEI periode 2009-2013 7 Tabel 3.1 Variabel, Pengukuran Variabel, dan Skala Pengukuran 38 Tabel 3.2 Proses Pembentukan Kerangka Sampel 39

Tabel 4.1 Uji Statistik Deskriptif 53

Tabel 4.2 Uji Histogram Residual dan Uji Jarque-Bera 56

Tabel 4.3 Uji Correlation Matrix 57

Tabel 4.4 Uji Glejser 58

Tabel 4.5 Uji Probit 60

Tabel 4.6 Uji Truncated 60

Tabel 4.7 Regresi Tobit 62

x

Program Magister Akuntansi Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Lampiran A Daftar Populasi Penelitian

Lampiran B Daftar Kerangka Sampel Penelitian Lampiran C Daftar Sampel Penelitian

Lampiran D Data Hasil Perhitungan Rasio 2009 – 2013 Lampiran E Hasil Uji Data Menggunakan Eviews Versi 8 Lampiran F Hasil Uji Cragg Two-Tier

1

Program Magister Akuntansi Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Setiap perusahaan didirikan tentu memiliki tujuan yang melatarbelakanginya. Secara umum, tujuan pendirian perusahaan adalah untuk mencapai keuntungan maksimal atau laba yang sebesar-besarnya. Yang kedua adalah untuk memakmurkan pemilik perusahaan atau para pemegang saham. Sedangkan yang terakhir adalah untuk memaksimalkan nilai perusahaan yang tercermin dalam harga saham perusahaan tersebut (Martono dan Harjito, 2004:2).

Bab I Pendahuluan 2 management decision) (Martono dan Harjito, 2004:4). Ketiga fungsi manajemen

keuangan adalah memaksimumkan nilai perusahaan atau memaksimalkan kemakmuran pemegang saham.

Kebijakan dividen merupakan bagian integral dari keputusan pendanaan perusahaan (Van Horne dan Wachowicz, 2005:3). Kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam perusahaan. Model dasar dari harga saham memperlihatkan bahwa jika perusahaan menjalankan kebijakan untuk membagikan dividen maka cenderung dapat meningkatkan harga saham tetapi dana yang tersedia untuk reinvestasi semakin sedikit sehingga tingkat pertumbuhan yang diharapkan di masa yang akan datang akan rendah dan hal tersebut akan menekan harga saham. Didasarkan pada model tersebut, dapat terlihat bahwa kebijakan tersebut mengandung dua akibat yang saling bertentangan (Weston dan Bringham, 1994:198).

Bab I Pendahuluan 3

Program Magister Akuntansi Universitas Kristen Maranatha

Perbedaan kepentingan yang dimaksud adalah antara pemegang saham, manajer dan pemegang obligasi (Jensen dan Smith, 1986:7).

Demikian halnya dengan perlakuan laba setelah pajak (earning after tax), pemegang saham menginginkan pembagian dividen yang relatif stabil sebagai bentuk pengembalian (return) atas modal yang ditanamkan ke dalam perusahaan dengan risiko akan mengurangi laba ditahan yang berarti sumber dana internal untuk pertumbuhan perusahaan berkurang. Namun, jika manajemen memilih tidak membagikan dividen, maka akan menambah laba ditahan yang berarti sumber dana internal untuk pertumbuhan perusahaan bertambah dengan risiko tujuan utama perusahaan untuk memakmurkan pemilik perusahaan atau pemegang saham tidak dapat tercapai. Oleh karena itu, diperlukan kebijakan dividen yang optimal pada suatu perusahaan yaitu kebijakan yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham (Weston dan Bringham, 1994:198).

Dalam praktiknya, perusahaan cenderung memberikan dividen dengan jumlah

Bab I Pendahuluan 4 mana dividen dapat dibayarkan, maka perusahaan bersedia untuk meningkatkan pembayaran dividen dan pasar akan merespons positif pengumuman kenaikan dividen tersebut. Demikian sebaiknya, jika perusahaan merasa prospek di masa mendatang menurun maka perusahaan akan menurunkan pembayaran dividennya dan pasar akan merespon negatif pengumuman tersebut. Menurut teori tersebut, dividen mempunyai kandungan informasi yaitu prospek perusahaan di masa mendatang (Hanafi, 2004:371). Dengan demikian perusahaan lebih senang mengambil jalan aman yaitu dengan tidak menurunkan pembayaran dividen. Asumsi lain menyatakan bahwa investor cenderung menyukai dividen yang tidak berfluktuasi atau stabil (Weston dan Bringham, 1994:204). Hal ini sesuai dengan argumen kebijakan dividen yang relevan (relevant theory) yang menyatakan bahwa pemegang saham umumnya lebih menyukai dividen daripada keuntungan akibat perubahan harga saham (capital gain) karena pembayaran dividen merupakan alternatif pemecahan dalam kondisi ketidakpastian para pemegang saham tentang kemampuan perusahaan dalam menghasilkan keuntungan perusahaan (Martono dan Harjito, 2004:254). Selain itu, argumen kebijakan dividen yang relevan (relevant theory) berangkat dari asumsi ketidaksempurnaan pasar (Hanafi, 2004:366).

Bab I Pendahuluan 5

Program Magister Akuntansi Universitas Kristen Maranatha

pemegang saham tetapi dana internal perusahaan semakin tinggi (Gitosudarmo dan Basri, 2002:232).

Dalam menentukan kebijakan dividen perlu dipertimbangkan faktor kinerja keuangan perusahaan melalui rasio keuangan (Idawati dan Sudiartha, 2014:1606). Rasio keuangan digunakan sebagai variabel penelitian karena merupakan salah satu analisis yang digunakan untuk mengukur kondisi dan efisiensi operasi perusahan dalam mencapai tujuan perusahaan yaitu dalam bentuk laba. Penelitian ini menggunakan rasio leverage, rasio profitabilitas dan ukuran perusahaan.

Bab I Pendahuluan 7

Program Magister Akuntansi Universitas Kristen Maranatha

dalam jumlah besar karena dana tersebut dapat digunakan sebagai pembayaran dividen bagi pemegang sahamnya. Semakin besar tingkat ukuran suatu perusahaan, kemungkinan tingkat pembayaran dividen semakin besar.

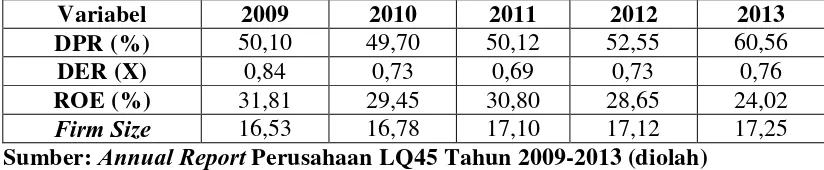

Tabel 1.1

Data rata-rata DER, ROE, Firm Size, dan DPR pada perusahaan LQ45 yang

listed di BEI periode 2009 – 2013 Sumber: Annual Report Perusahaan LQ45 Tahun 2009-2013 (diolah)

Berdasarkan Tabel 1.1 dapat dilakukan analisis sementara pengaruh variabel-variabel bebas terhadap dividend payout ratio (DPR). Analisis sementara tersebut bertujuan untuk mengetahui konsistensi pengaruh return on equity (ROE) dan firm size yang diperkirakan selalu positif terhadap DPR serta pengaruh debt to equity ratio

(DER) yang diperkirakan berpengaruh negatif terhadap DPR.

Pada tahun 2009 sampai tahun 2010 menunjukkan debt to equity ratio mengalami penurunan sebesar 0,11 tetapi tidak diikuti dengan peningkatan DPR yang justru mengalami penurunan sebesar 0,4%. Fenomena ini tidak sesuai dengan teori yang menyatakan bahwa debt to equity ratio memiliki pengaruh negatif terhadap kebijakan dividen (Gupta dalam Lopolusi, 2013:6). Seharusnya apabila DER mengalami penurunan maka dividen yang dibayarkan akan mengalami peningkatan.

Bab I Pendahuluan 8 4,63% tetapi tidak diikuti dengan penurunan DPR yang justru mengalami peningkatan sebesar 2,43% dan 8,01%. Fenomena ini tidak sesuai dengan teori yang menyatakan bahwa return on equity memiliki pengaruh positif terhadap kebijakan dividen yang seharusnya semakin besar tingkat laba yang dihasilkan semakin besar tingkat pembayaran dividen (Deitiana dalam Idawati dan Sudiartha, 2014:1606). Pada variabel firm size terjadi fenomena tahun 2009 sampai tahun 2010 menunjukkan firm size mengalami peningkatan sebesar 0,25 tetapi tidak diikuti dengan peningkatan DPR yang justru mengalami penurunan sebesar 0,4%. Fenomena ini tidak sesuai dengan teori yang menyatakan semakin besar tingkat ukuran suatu perusahaan, kemungkinan tingkat pembayaran dividen semakin besar (Idawati dan Sudiartha, 2014:1606).

Bab I Pendahuluan 9

Program Magister Akuntansi Universitas Kristen Maranatha

Variabel ROE dinyatakan berpengaruh positif signifikan terhadap DPR pada penelitian Idawati dan Sudiartha (2014). Namun bertentangan dengan hasil penelitian yang dilakukan oleh Latiefasari dan Chabachib (2011) yang menyatakan ROE tidak berpengaruh signifikan terhadap DPR.

Variabel Firm Size dinyatakan berpengaruh positif signifikan terhadap DPR pada penelitian Puspita (2009). Namun bertentangan dengan hasil penelitian yang dilakukan oleh Idawati dan Sudiartha (2014) yang menyatakan firm size tidak berpengaruh signifikan terhadap DPR.

Atas dasar pemikiran dan uraian diatas, maka penulis tertarik untuk meneliti judul:

“PENGARUH LEVERAGE, PROFITABILITAS DAN UKURAN

PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN (DIVIDEND POLICY) PADA PERUSAHAAN LQ45 NON-LEMBAGA KEUANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA”

1.2.Identifikasi dan Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan yang dapat diidentifikasi adalah sebagai berikut:

1. Apakah leverage berpengaruh signifikan terhadap kebijakan dividen (dividend policy)?

Bab I Pendahuluan 10 3. Apakah ukuran perusahaan berpengaruh signifikan terhadap kebijakan dividen

(dividend policy)?

4. Apakah leverage, profitabilitas, dan ukuran perusahaan secara bersama-sama (simultan) berpengaruh signifikan terhadap kebijakan dividen (dividend policy)?

1.3.Tujuan Penelitian

Sesuai dengan identifikasi masalah yang telah diuraikan, maka adapun tujuan penelitian ini adalah:

1. Untuk mengaji apakah leverage berpengaruh signifikan terhadap kebijakan dividen (dividend policy).

2. Untuk mengaji apakah profitabilitas berpengaruh signifikan terhadap kebijakan dividen (dividend policy)

3. Untuk mengaji apakah ukuran perusahaan berpengaruh signifikan terhadap kebijakan dividen (dividend policy).

Bab I Pendahuluan 11

Program Magister Akuntansi Universitas Kristen Maranatha

1.4.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah digunakan untuk: 1. Manfaat bagi akademisi

Adapun kegunaan penelitian ini bagi akademisi adalah diharapkan hasil penelitian tersebut dapat dijadikan sebagai bahan referensi bagi peneliti-peneliti lain yang membahas permasalahan yang sama dan menambah pengetahuan pengguna hasil penelitian tersebut.

2. Manfaat bagi praktisi

Adapun kegunaan penelitian ini bagi praktisi adalah diharapkan hasil penelitian tersebut dapat memberikan sumbangan pemikiran dan saran kepada manajemen dalam pengambilan keputusan khususnya dalam hal kebijakan pembagian dividen (dividend policy).

1.5.Sistematika Penulisan

Adapun sistematika penulisan dalam penyusunan tesis ini adalah sebagai berikut: BAB I PENDAHULUAN

Bab I Pendahuluan 12 BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, MODEL DAN

HIPOTESIS PENELITIAN

Bab ini berisi kajian pustaka yaitu berupa teori-teori yang diambil dari beberapa kutipan buku, penelitian terdahulu, rerangka pemikiran serta model dan hipotesis penelitian.

BAB III OBJEK DAN METODE PENELITIAN

Bab ini menjelaskan objek penelitian, metode penelitian, alat analisis data yang digunakan dalam penelitian, teknik analisis data, teknik pengujian hipotesis serta uji kesesuaian model penelitian.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi analisis dari hasil pengolahan data dan pembahasan mengenai pengaruh masing-masing variabel independen terhadap variabel dependen serta implikasi terhadap perusahaan dan investor.

BAB V SIMPULAN DAN SARAN

75

Program Magister Akuntansi Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1.Simpulan

Tujuan dari penelitian ini adalah untuk menguji pengaruh dari leverage dengan indikator Debt to Equity Ratio, profitabilitas dengan indikator Return on Equity, dan ukuran perusahaan secara simultan maupun secara parsial terhadap penentuan kebijakan dividen pada perusahaan-perusahaan yang tergabung ke dalam indeks LQ45 non lembaga keuangan yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2009 sampai dengan tahun 2013. Adapun simpulan dari penelitian ini adalah:

1. Berdasarkan hasil pengujian hipotesis dengan menggunakan uji Wald, dapat disimpulkan bahwa secara parsial variabel leverage dengan indikator Debt to Equity Ratio (DER) berpengaruh secara negatif dan signifikan terhadap kebijakan dividen dengan indikator Dividend Payout Ratio (DPR) dikarenakan nilai signifikansi (nilai p-value) 0,0000 lebih kecil dari nilai α yaitu 0,05.

2. Berdasarkan hasil pengujian hipotesis dengan menggunakan uji Wald, dapat disimpulkan bahwa secara parsial variabel profitabilitas dengan indikator Return on Equity (ROE) berpengaruh secara positif dan signifikan terhadap kebijakan

Bab V Simpulan dan Saran 76 3. Berdasarkan hasil pengujian hipotesis dengan menggunakan uji Wald, dapat

disimpulkan bahwa secara parsial variabel ukuran perusahaan (SIZE) berpengaruh secara positif dan signifikan terhadap kebijakan dividen dengan indikator Dividend Payout Ratio (DPR) dikarenakan nilai signifikansi (nilai p-value) 0,0002 lebih kecil dari nilai α yaitu 0,05.

4. Berdasarkan hasil pengujian hipotesis dengan menggunakan uji G atau likelihood ratio test dapat disimpulkan bahwa variabel leverage dengan indikator Debt to Equity Ratio (X1), profitabilitas dengan indikator Return on Equity (X2), dan

ukuran perusahaan (X3) secara simultan mempunyai pengaruh yang signifikan terhadap kebijakan dividen dengan indikator Dividend Payout Ratio (Y) dikarenakan nilai probabilitas lebih kecil dari nilai α (0,0000 ≤ 0,05).

5. Penelitian ini menghasilkan Pseudo R2 sebesar 0,2163 yang berarti bahwa variasi nilai Dividend Payout Ratio (DER) dapat dijelaskan oleh variabel leverage dengan indikator Debt to Equity Ratio (X1) , profitabilitas dengan indikator Return on Equity (X2), dan ukuran perusahaan (X3) dalam persamaan regresi

Bab V Simpulan dan Saran 77

Program Magister Akuntansi Universitas Kristen Maranatha

5.2.Saran

Setelah menguraikan pembahasan dan kesimpulan penelitian, terdapat beberapa saran yang dapat diberikan oleh penulis:

1. Perusahaan yang digunakan sebagai sampel masih terbatas pada perusahaan LQ45 non lembaga keuangan sehingga perlu dilakukan penelitian lebih lanjut dengan menggunakan tambahan sampel penelitian dengan jenis perusahaan yang berbeda seperti perusahaan yang tergabung dalam indeks Kompas100, indeks sektoral, Jakarta Islamic Index (JII) dan sebagainya dengan tujuan penambahan sampel memungkinkan hasil data yang diolah lebih baik dan signifikan.

DAFTAR PUSTAKA

Burke, W.J. 2009. Fitting and Interpreting Cragg’s Tobit Alternative Using Stata. The Stata Journal. Vol.9, No.4, Hlm.584-592

Deitiana, T. 2011. Pengaruh Rasio Keuangan, Pertumbuhan Penjualan dan Dividen terhadap Harga Saham. Jurnal Bisnis dan Akuntansi. Vol.13, No.1, Hlm.57-66 Dewi, N. 2010. Penentuan Kebijakan Dividen (Dividend Policy) Dalam Praktik

Perusahaan. Jurnal Ekonomi dan Bisnis. Vol.7, No.1, Hlm.1-9

Ghozali, I. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Cetakan Keempat. Semarang:Badan Penerbit Universitas Diponegoro

Gitosudarmo, H. dan Basri, H. 2002. Manajemen Keuangan. Edisi Keempat. Yogyakarta: BPFE-Yogyakarta

Greene, W.H. 2012. Econometric Analysis. Edisi Ketujuh. Inggris:Pearson Education Limited

Gujarati, D.N. 2012. Dasar-dasar Ekonometrika. Buku 2. Edisi Kelima (Terjemahan). Jakarta: Salemba Empat

Gupta, A. dan Banga, C. 2010. The Determinants of Corporate Dividend Policy. Decision. Vol.37, No.2, Hlm.63-77

Hanafi, M. 2004. Manajemen Keuangan. Cetakan Pertama. Yogyakarta: BPFE-Yogyakarta

Idawati, I. dan Sudiartha, G. Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan terhadap Kebijakan Dividen Perusahaan Manufaktur di BEI. E-Journal Universitas Udayana. Vol.3, No.6, Hlm.1604-1619

Jensen, M.C. dan Smith Jr, C.W. 1986. The Modern Theory of Corporate Finance International Edition. Cetakan Pertama. Penerbit: McGraw-Hill

Jogiyanto. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Edisi Pertama. Cetakan Ketiga. Yogyakarta: BPFE-Yogyakarta

Program Magister Akuntansi Universitas Kristen Maranatha

Lopolusi, I. 2013. Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen Sektor Manufaktur yang Terdaftar di PT Bursa Efek Indonesia Periode 2007-2011. Jurnal Ilmiah Mahasiswa Universitas Surabaya. Vol.2, No.1, Hlm.1-18 Manos, R. 2001. Capital Structure and Dividend Policy: Evidence From Emerging

Markets. Thesis: Degree of Doctor of Philosophy. University of Birmingham Marlina, L. dan Danica, C. 2009. Analisis Pengaruh Cash Ratio, Debt to Equity

Ratio, dan Return on Assets terhadap Dividend Payout Ratio. Jurnal Manajemen Bisnis. Vol.2, No.1, Hlm.1-6

Martin, J., Keown, A., Petty, J. dan Scott, D. 1995. Dasar-dasar Manajemen Keuangan. Buku 1. Edisi Kelima (Terjemahan). Cetakan Ketiga. Jakarta: PT RajaGrafindo Persada

Martono dan Harjito, D. 2004. Manajemen Keuangan. Cetakan Keempat. Yoygakarta: Penerbit Ekonisia

Myers, S.C. dan Majluf, N.S. 1984. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have. Journal of Financial Economics 13. Hlm.187-221

Novatiani, R. dan Oktaviani, N. 2012. Pengaruh Profitabilitas, Likuiditas, Leverage dan Ukuran Perusahaan Terhadap Kebijakan Dividen pada Perusahaan Manufaktur Di Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia. Jurnal Skripsi. Hlm.1-24

Nugroho, A. 2006. Analisis Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan Properti yang Go-Public di Bursa Efek Jakarta untuk Periode Tahun 1994-2004. Tesis: Manajemen Pasca Sarjana. Universitas Diponegoro. Semarang Permana, G. 2013. Analisis Regresi Tobit pada Permasalahan Pengeluaran Konsumsi

Rokok Kota Kediri Tahun 2011. Jurnal. Hlm.281-284

Prihantoro. 2003. Estimasi Pengaruh Dividen Payout Ratio pada Perusahaan Publik di Indonesia. Jurnal Ekonomi dan Bisnis. Vol.8, No.1, Hlm.7-14

Purwanti, D. dan Sawitri, P. 2011. Dampak Rasio Keuangan terhadap Kebijakan Dividen. Jurnal Skripsi. Vol.3, No.2, Hlm.1 – 14

Rini, M.P., Zain, I., dan Widodo, D.A. 2010. Analisis Regresi Tobit pada Faktor-faktor yang Mempengaruhi Partisipasi Perempuan Kawin dalam Kegiatan Ekonomi di Jawa Timur. Jurnal. Hlm.1-11

Risaptoko, RB. 2007. Analisis Pengaruh Cash Ratio, Total Asset, Asset Growth, Firm Size dan Return on Asset terhadap Dividend Payout Ratio. Tesis: Manajemen Pasca Sarjana. Universitas Diponegoro. Semarang

Sartono, R. 2001. Manajemen Keuangan: Teori dan Aplikasi. Edisi keempat. Cetakan Pertama. Yogyakarta: BPFE-Yogyakarta

Sugiyono. 2003. Statistika untuk Penelitian. Cetakan Kelima. Bandung: Penerbit CV Alfabeta

Suwarti, T. 2013. Peran Likuiditas sebagai Variabel Moderasi Hubungan antara Profitabilitas dan Investment Opportunity Cost terhadap Kebijakan Dividen. Jurnal. Hlm.1-26

Van Horne, J. dan Wachowicz, J. 2005. Fundamentals of Financial Management: Prinsip-prinsip Manajemen Keuangan. Buku 1. Edisi Keduabelas (Terjemahan). Jakarta: Salemba Empat

Weston, J. dan Bringham, E. 1994. Dasar-dasar Manajemen Keuangan. Buku 2. Edisi Kesembilan (Terjemahan). Jakarta: Penerbit Erlangga

Widarjono, A. 2013. Ekonometrika: Pengantar dan Aplikasinya. Edisi Keempat. Penerbit: UPP STIM YKPN

Apa itu Saham Blue Chip diakses dari

http://www.bisnisemas1.com/saham-blue-chip.htm pada tanggal 27 Desember 2014

Kamus Besar Bahasa Indonesia diakses dari http://kamusbahasaindonesia.org/ pada tanggal 18 Desember 2014

Putra, W. 2012. Menentukan Jumlah Sampel dengan Rumus Slovin diakses dari

http://analisis-statistika.blogspot.com/2012/09/menentukan-jumlah-sampel-dengan-rumus.html pada tanggal 8 April 2015