iv Universitas Kristen Maranatha ABSTRAK

Struktur modal merupakan perimbangan antara penggunaan modal sendiri dengan penggunaan hutang, yang berarti berapa besar modal sendiri danberapa besar hutang yang akan digunakan, sehingga dapat menghasilkan strukturmodal yang optimal.Penelitian ini bertujuan untuk menganalisis faktor-faktor perusahaan yang berpengaruh terhadap struktur modal.Variabel-variabel yang digunakan adalah struktur aktiva, profitabilitas, ukuran perusahaan, risiko bisnis, dan Indeks Harga Saham Gabungan (IHSG).

Metode yang digunakan adalah purposive sampling yaitu suatu metode pengambilan sampel yang mengambil objek dengan kriteria tertentu.Populasi dalam penelitian ini adalah perusahaan real estatedanproperti yang terdaftar di Bursa Efek Indonesia Tahun 2009-2012 dengan total sampel 14 perusahaan. Penelitian ini menggunakan pendekatan kuantitatif dengan metode analisis linier bergandayang didahului dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Pengujian hipotesa dilakukan dengan menggunakan uji F dan uji t.

Hasil penelitian menunjukkan bahwa variabel struktur aktiva dan profitabilitas berpengaruh signifikan terhadap struktur modal tetapi memiliki arah negatif. Variabel ukuran perusahaan, risiko bisnis, dan IHSG tidak berpengaruh terhadap struktur modal.

v Universitas Kristen Maranatha ABSTRACT

Capital structure is an equalization beetwen the use of own capital and the use of loan, it means how much the own capital and how much the loan thatwill be used can produce an optimal capital structure.This research aim to analyze the factors which affect the entity’s capital structure. Variables which use are tangibility of assets, profitability, firm size, business risk, andJakarta Composite Index (JCI).

The method of the research is purposive sampling which devine as a sample of taking method which take an object by certain criteria.The population of this research are real estate and properti companies listed on Indonesia Stock Exchange in period 2009-2012 with total sample of 14 companies. This research use quantitative approach by using multiple linier regressionwhich is consist of normality test, multikoleniarity test, autocorelation test and heterokedastisitas test. The hypotesisevaluation done by use of F test anf t test.

Research finding indicates that tangibility of assets and profitability are affect significantly negative to capital structure. Firm size, business risk and JCI are not affect to capital structure.

viii Universitas Kristen Maranatha DAFTAR ISI

HALAMAN JUDUL ... …..i

PERSETUJUAN TESIS ... ii

PERNYATAAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

1.5 Sistematika Penulisan ... 12

BAB II TINJAUAN KEPUSTAKAAN ... 14

2.1 Struktur Modal ... 14

2.1.1 Pengertian Struktur Modal ... 14

2.1.2 Teori Struktur Modal ... 15

2.1.3 Komponen Struktur Modal ... 21

2.1.4 Arti Penting Struktur Modal ... 28

2.1.5 Faktor-Faktor yang Mempengaruhi Struktur Modal ... 31

2.2 Struktur Aktiva ... 33

2.3 Profitabilitas ... 35

2.4 Ukuran Perusahaan ... 37

ix Universitas Kristen Maranatha

2.6 Indeks Harga Saham gabungan (IHSG) ... 38

2.7 Pengaruh struktur aktiva (tetap), pofitabilitas, ukuran perusahaan, resiko bisnis, dan IHSG terhadap struktur modal ... 39

2.7.1 Struktur Aktiva ... 39

2.7.2 Profitabilitas ... 40

2.7.3 Ukuran Perusahaan ... 41

2.7.4 Risiko Bisnis ... 42

2.7.5 Indeks Harga Saham Gabungan (IHSG) ... 43

BAB III RERANGKA PEMIKIRAN, MODEL DAN HIPOTESIS PENELITIAN ... 44

3.1 Rerangka Pemikiran ... 44

3.2 Model Penelitian ... 48

3.3 Hipotesis Penelitian ... 51

BAB IV METODE PENELITIAN ... 55

4.1 Populasi dan Teknik Pengambilan Sampel ... 55

4.2 Metode Penelitian ... 56

4.2.1 Metode Penelitian yang Digunakan ... 56

4.2.2 Teknik Analisis ... 57

4.2.2.1 Uji Asumsi Klasik ... 58

4.2.2.2 Uji Hipotesis ... 60

4.3 Operasionalisasi Variabel ... 64

BAB V PEMBAHASAN HASIL PENELITIAN ... 67

5.1 Hasil Penelitian ... 67

5.1.1 Uji Asumsi Klasik ... 67

5.1.1.1 Uji Normalitas ... 67

5.1.1.2 Uji Multikolinearitas ... 67

5.1.1.3 Uji Autokorelasi ... 68

5.1.1.4 Uji Heteroskedastisitas ... 69

5.1.2 Uji Hipotesis ... 69

5.1.2.1 Uji Hipotesis secara Simultan (Uji F) ... 69

5.1.2.2 Uji Hipotesis Secara Parsial (Uji t) ... 70

x Universitas Kristen Maranatha

5.1.2.4 Uji Koefisien Determinasi ... 74

5.2 Pembahasan Hasil Penelitian ... 75

5.3 Implikasi Manajerial ... 77

BAB VI KESIMPULAN DAN SARAN ... 80

6.1 Kesimpulan ... 80

6.2 Saran ... 82

xi Universitas Kristen Maranatha DAFTAR TABEL

Tabel 1.1 Indeks Harga Saham Gabungan (IHSG) 2009-2012 ... 5

Tabel 1.2 Perkembangan Struktur Modal (Debt to Equity Ratio) pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012 ... 8

Tabel 3.1 Penelitian Terdahulu dan Literatur ... 48

Tabel 4.1 Daftar Sampel Perusahaan Real Estate dan Properti yang Terdaftar di BEI . 55 Tabel 5.1 Uji Normalitas ... 67

Tabel 5.2 Uji Multikolinieritas ... 68

Tabel 5.3 Uji Autokorelasi ... 68

Tabel 5.4 Uji Heteroskedastisitas ... 69

Tabel 5.5 Uji F (Uji Hipotesis secara Simultan) ... 70

Tabel 5.6 Uji t (Uji Hipotesis secara Parsial) ... 71

xii Universitas Kristen Maranatha DAFTAR GAMBAR

Gambar 1.1 Grafik Pergerakan IHSG Periode 2009-2012 ... 6

Gambar 1.2 Grafik Perkembangan Struktur Modal (Debt to Equity Ratio) pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012 ... 8

xiii Universitas Kristen Maranatha DAFTAR LAMPIRAN

Lampiran 1 Data Hasil Pengolahan ... 87

1

Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dewasa ini dunia usaha sangat tergantung sekali dengan masalah pendanaan.

Beberapa pakar sepakat bahwa untuk keluar dari krisis ekonomi ini, sektor riil harus

digerakkan untuk merangsang pertumbuhan ekonomi. Namun demikian banyak

hambatan yang dialami oleh dunia usaha, salah satunya yang sangat krusial adalah

masalah pendanaan. Dunia usaha mengalami kemunduran yang diakibatkan oleh

kemacetan kredit-kredit yang diberikan ke dunia usaha tanpa memperhitungkan batas

maksimum pemberian kredit dimasa lalu oleh perbankan dan masalah kelayakan kredit

yang disetujui. Oleh karena itu, baik pihak manajemen maupun pihak kreditor sudah

seharusnya mengetahui faktor-faktor yang berhubungan dengan masalah pendanaan

ini. Dengan mengetahui faktor-faktor yang mempengaruhi struktur modal diharapkan

bisa menjadi bahan pertimbangan bagi evaluasi manajemen.

Struktur modal dalam perusahaan merupakan salah satu faktor penting dalam

operasi perusahaan. Struktur modal suatu perusahaan ditentukan oleh kebijakan

pembelanjaan (financing policy) dari manajer keuangan yang senantiasa dihadapkan

pada pertimbangan baik yang bersifat kualitatif maupun kuantitatif yang mencakup

tiga unsur penting (Harnanto, 1995:306 dalam Muhammad Rizal, 2002), yaitu:

1) Keharusan untuk membayar balas jasa atas penggunaan modal kepada pihak yang

menyediakan dana tersebut, atau sifat keharusan untuk pembayaran biaya modal.

2) Sampai seberapa jauh kewenangan dan campur tangan pihak penyedia dana itu

2

Universitas Kristen Maranatha

3) Resiko yang dihadapi perusahaan.

Sumber dana perusahaan bagi perusahaan dapat diperoleh dari sumber dana

internal dan eksternal perusahaan. Sumber dana internal adalah dana yang diperoleh

dari hasil kegiatan operasi perusahaan, yang terdiri atas laba yang tidak dibagi (laba

ditahan) dan depresiasi. Sedangkan sumber dana eksternal merupakan sumber dana

yang berasal dari luar perusahaan, yang terdiri dari hutang (pinjaman) dan modal

sendiri. Apabila perusahaan dalam pemenuhan kebutuhan modalnya semakin

meningkat sedangkan dana yang dimiliki telah digunakan semua, maka perusahaan

tidak ada pilihan lain selain menggunakan dana yang berasal dari luar yaitu dalam

bentuk hutang maupun dengan mengeluarkan saham baru untuk memenuhi kebutuhan

modalnya.

Kebutuhan dana suatu perusahaan pada umumnya merupakan gabungan antara

dana jangka pendek dan dana jangka panjang. Untuk memenuhi kebutuhan dana

jangka pendek digunakan sumber pendanaan dari hutang jangka pendek atau hutang

lancar, misalnya hutang dagang. Sedangkan kebutuhan dana jangka panjang seperti

pemenuhan dana untuk peningkatan kapasitas produksi atau investasi pada umumnya

digunakan pendanaan jangka panjang misalnya obligasi.

Kebijakan manajemen dalam mencari sumber dana dan mengatur pembelanjaan

perusahaan merupakan salah satu fungsi manajer keuangan. Dalam menjalankan

fungsi tersebut, manajer keuangan harus mempertimbangkan mengenai bagaimana

keputusan pembelanjaan yang harus diambil dari berbagai alternatif yang ada,

sehingga nantinya akan diperoleh dana dengan cara yang paling efisien untuk

membiayai investasi perusahaan. Dalam hal ini manajer keuangan atau perusahaan

3

Universitas Kristen Maranatha

ketergantungan pendanaan melalui pinjaman perbankan. Melalui pasar modal,

perusahaan memperoleh cara lain untuk mendapatkan sumber dana dengan terlebih

dahulu menyatakan sebagai perusahaan go public dengan memenuhi syarat-syarat

yang telah ditentukan. Penentuan metode yang digunakan dalam menentukan investasi

juga menjadi salah satu pertimbangan bagi manajer, agar dana tersebut dapat

dimanfaatkan secara maksimal.

Pada prinsipnya, perusahaan tidak akan terlepas dengan permasalahan seberapa

besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan

untuk beroperasi dan mengembangkan usahanya. Dalam pemenuhan kebutuhan dana,

perusahaan harus mencari alternatif-alternatif pendanaan yang efisien. Pendanaan yang

efisien akan terjadi bila perusahaanmempunyai struktur modal yang optimal. Struktur

modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan

biaya penggunaan modal secara keseluruhan atau biaya modal rata-rata (Martono dan

Haritjo, 2007).

Pertimbangan lain adalah bagaimana perusahaan dapat menciptakan kombinasi

yang menguntungkan antara penggunaan sumber dana dari ekuitas dengan dana yang

berasal dari hutang jangka panjang. Hal ini menyangkut masalah keberadaan struktur

modal perusahaan yang menggambarkan pengaturan komposisi yang tepat antara

hutang jangka panjang dengan ekuitas, karena sumber pendanaan tersebut merupakan

salah satu hal penting dari manajer keuangan dalam meningkatkan profitabilitas bagi

perusahaan. Keputusan struktur modal secara langsung berpengaruh terhadap besarnya

risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau

4

Universitas Kristen Maranatha

Banyak penelitian lain yang berkenaan dengan struktur modal seperti yang

dilakukan Ira Puji Astuti dan Ardiani Ika (2008), Eka Amelia Kusumaningrum (2010),

Hola Diane (2011), Ali Kesuma (2009), Seftianne dan Ratih Handayani (2011), Sony

Abimanyu (2011), Catharina Wulandari (2011), dan lain-lain. Dari penelitian tersebut

diperoleh beragam faktor yang mempengaruhi struktur modal.

Menurut Ira Puji Astuti dan Ardiani Ika (2008), net profit margin, struktur

kepemilikan, dan risiko bisnis mempengaruhi struktur modal. Sedangkan Hola Diane

(2011) mengatakan bahwa profitabilitas, kepemilikan manajerial, risiko bisnis tidak

mempengaruhi struktur modal. Penelitian yang dilakukan oleh Seftianne dan Ratih

Handayani (2011) mengatakan bahwa profitabilitas, risiko bisnis, dan kepemilikan

manajerial juga digunakan dalam memprediksi faktor-faktor yang mempengaruhi

struktur modal, tetapi tidak mempengaruhi struktur modal.

Hasil penelitian yang dilakukan oleh Eka Amelia Kusumaningrum (2010)

mengatakan bahwa profitabilitas dan pertumbuhan asset berpengaruh terhadap struktur

modal, sedangkan ukuran perusahaan tidak berpengaruh signifikan terhadap struktur

modal. Ali Kesuma (2009) mengatakan bahwa rasio hutang dan struktur aktiva

berpengaruh signifikan terhadap struktur modal, sedangkan pertumbuhan penjualan

dan profitabilitas tidak berpengaruh. Sony Abimanyu (2011) mengatakan bahwa

faktor-faktor yang mempengaruhi struktur modal adalah return on investment, degree

of operating leverage, current ratio, dan growth of sales, sedangkan struktur aktiva

mempunyai pengaruh yang negatif terhadap struktur modal.

Dari beberapa penelitian tersebut, penulis menyimpulkan bahwa terdapat beberapa

faktor internal yang mempengaruhi struktur modal yang berkenaan dengan masalah

5

Universitas Kristen Maranatha

ukuran perusahaan, risiko bisnis, struktur kepemilikan, pertumbuhan (growth), rasio

hutang, pertumbuhan penjualan, dan lain-lain. Dari beberapa faktor tersebut penulis

mencoba untuk menyederhanakan dan memilih faktor-faktor yang dianggap sangat

dominan dalam mempengaruhi perilaku struktur modal. Faktor-faktor dominan yang

akan diangkat dalam rangka meneliti pengaruhnya terhadap struktur modal antara lain

struktur aktiva (tangibility of assets), profitabilitas (profitability), ukuran perusahaan

(firm size), dan risiko bisnis (bussines risk). Untuk variabel struktur aktiva, penulis

menitikberatkan kepada aktiva tetap.

Catharina Wulandari Rivai (2011) mengatakan bahwa faktor makroekonomi

seperti indeks harga saham juga memiliki peran penting dalam mempengaruhi bentuk

struktur modal perusahaan di seluruh dunia. Indeks harga saham merupakan salah satu

pedoman bagi investor dalam berinvestasi. Salah satu indeks harga saham yang

terdapat di Bursa Efek Indonesia (BEI) adalah Indeks Harga Saham Gabungan

(IHSG), yaitu indeks yang mencerminkan kondisi harga saham dari seluruh

perusahaan tercatat. Adapun pergerakan IHSG sepanjang periode 2009-2012

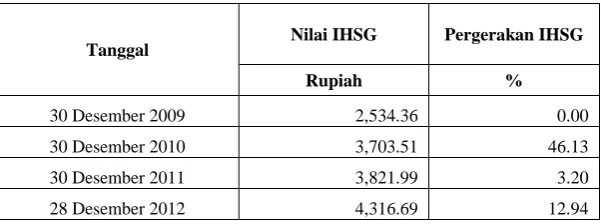

ditunjukkan melalui Tabel 1.1 berikut ini:

Tabel 1.1

Indeks Harga Saham Gabungan (IHSG) 2009-2012

Tanggal Nilai IHSG Pergerakan IHSG

Rupiah %

30 Desember 2009 2,534.36 0.00

30 Desember 2010 3,703.51 46.13

30 Desember 2011 3,821.99 3.20

28 Desember 2012 4,316.69 12.94

6

Universitas Kristen Maranatha

Untuk lebih mempermudah membacanya, maka penulis menuangkan pergerakan

IHSG pada tabel di atas ke dalam bentuk grafik seperti di bawah ini:

Gambar 1.1

Grafik Pergerakan IHSG Periode 2009-2012

Gambar di atas menunjukkan bahwa pasar modal Indonesia sepanjang tahun

2009-2012 mengalami pertumbuhan positif seiring dengan pemulihan ekonomi Indonesia

setelah mengalami krisis tahun 2008. Hal itu ditunjukkan dengan IHSG pada tahun

2010 naik sebesar 46.13% dari tahun 2009, tahun 2011 meningkat 3.20% dari tahun

2010, dan tahun 2012 meningkat 12.94% dari tahun 2011.

Pengujian ini dilakukan untuk menguji kembali variabel-variabel yang telah

dikemukakan oleh Ira Pujiastuti dan Ardiani Ika (2008), Eka Amelia Kusumaningrum

(2010), Hola Diane (2011), Ali Kesuma (2009), Seftianne dan Ratih Handayani

(2011), Sony Abimanyu (2011), dan Catharina Wulandari (2011) tentang faktor-faktor

yang mempengaruhi struktur modal, apakah hasil penelitian tersebut konsisten

terhadap penelitian yang dilakukan di Indonesia khususnya perusahaan-perusahaan

real estate dan properti yang terdaftar di Bursa Efek Indonesia. Penelitian dilakukan

dengan menggunakan perusahaan real estate dan properti yang terdaftar di Bursa Efek

Indonesia sebagai sampel. Sektor real estate dan properti memiliki kedudukan yang

-2008 2009 2010 2011 2012 2013 Pergerakan IHSG 2009-2012

7

Universitas Kristen Maranatha

strategis di masa sekarang dan yang akan datang karena jumlah kebutuhan rumah dan

gedung dipastikan meningkat. Peningkatan ini terjadi akibat pertumbuhan jumlah

penduduk dan pertumbuhan ekonomi yang semakin meningkat.

Diawal tahun 1968, industri real estate dan properti mulai bermunculan dan mulai

tahun 80-an, industri real estate dan properti sudah mulai terdaftar di BEI. Adapun

jumlah perusahaan real estate dan properti yang terdaftar di BEI pada tahun 2003

berjumlah 30 perusahaan. Mengingat perusahaan yang bergerak pada sektor real estate

dan properti tersebut adalah perusahaan yang sangat peka terhadap pasang surut

perekonomian, maka seiring perkembangannya sektor real estate dan properti

dianggap menjadi salah satu sektor yang mampu bertahan dari kondisi ekonomi secara

makro di Indonesia. Terbukti dengan semakin banyaknya sektor real estate dan

properti yang memperluas landbank (aset berupa tanah), melakukan ekspansi bisnis,

dan hingga tahun 2011 sektor real estate dan properti yang terdaftar di BEI bertambah

menjadi 43 perusahaan.

Indonesia baru mengalami guncangan makroekonomi yang signifikan pada akhir

2008. Adanya perubahan perekonomian dosmetik dan global sepanjang tahun 2008

dapat berdampak negatif terhadap kinerja perusahaan seperti halnya pertumbuhan

usaha perusahaan, kondisi keuangan dan prospek usaha, penurunan pertumbuhan

ekonomi, hal ini merupakan indikator yang mempengaruhi pertumbuhan bisnis,

termasuk bisnis real estate dan properti.

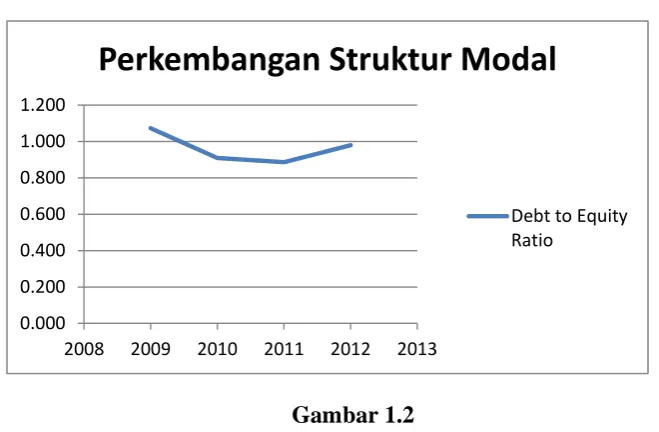

Tabel dan grafik dibawah ini adalah perkembangan struktur modal yang

indikatornya menggunakan debt to equity ratio (DER) pada perusahaan real estate dan

properti yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2012,

8

Universitas Kristen Maranatha Tabel 1.2

Perkembangan Struktur Modal (Debt to Equity Ratio) pada Perusahaan Real Estate danProperti

yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012

Tahun

Debt to Equity

Ratio Perkembangan Struktur Modal

(%) (%)

2009 1.073 0

2010 0.910 -0.163

2011 0.887 -0.023

2012 0.980 0.093

Sumber: ICMD 2009-2012 (data diolah)

Struktur modal diatas dapat dicari dengan menggunakan rumus sebagai berikut:

DER =Total Liabilities Total Equity

Sedangkan untuk lebih mempermudah membacanya, maka penulis menuangkan

tabel tersebut ke dalam bentuk grafik seperti di bawah ini:

Gambar 1.2

Grafik Perkembangan Struktur Modal (Debt to Equity Ratio) pada Perusahaan Real Estate dan Properti

yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012

Dengan melihat tabel dan grafik diatas, maka dapat disimpulkan bahwa struktur

modal pada perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia

dari tahun 2009 sampai dengan 2012 mengalami fluktuasi. Dari tahun 2009 ke tahun

0.000

2008 2009 2010 2011 2012 2013

Perkembangan Struktur Modal

9

Universitas Kristen Maranatha

2010, struktur modal mengalami penurunan yang cukup signifikan sebesar 0.163%

sebagai dampak adanya kemunduran yang dialami dunia properti akibat kemacetan

kredit-kredit yang diberikan ke dunia usaha, khususnya industri properti tanpa

memperhitungkan batas maksimum pemberian kredit dimasa lalu oleh perbankan dan

masalah kelayakan kredit yang disetujui.

Dari tahun 2011 ke tahun 2012, struktur modal mengalami peningkatan, yaitu

sebesar 0.093%. Hal tersebut disebabkan oleh mulai bangkitnya dunia properti karena

pulihnya kepercayaan investor asing setelah krisis global. Sebagian besar industri

properti di Indonesia didanai oleh modal asing atau mengandalkan dana perbankan

dalam bentuk utang maupun dengan mengeluarkan saham baru untuk memenuhi

kebutuhan modalnya, sehingga terjadinya krisis global berdampak pada penurunan

jumlah modal asing yang dimiliki suatu perusahaan.

Berdasarkan uraian diatas, maka penulis bermaksud melakukan penelitian untuk

mengetahui faktor apa saja yang mempengaruhi kebijakan struktur modal pada

perusahaan real estate dan properti yang listing di Bursa Efek Indonesia dengan judul

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PADA PERUSAHAAN REAL ESTATE DAN PROPERTI DI BURSA

EFEK INDONESIA PERIODE 2009-2012.

1.2 Identifikasi dan Perumusan Masalah

Berdasarkan latar belakang diatas yang menjadi permasalahan untuk diteliti

adalah:

1) Bagaimana pengaruh struktur aktiva terhadap struktur modal pada perusahaan real

10

Universitas Kristen Maranatha

2) Bagaimana pengaruh profitabilitas terhadap struktur modal pada perusahaan real

estate dan properti di Bursa Efek Indonesia periode 2009-2012?

3) Bagaimana pengaruh ukuran perusahaan terhadap struktur modal pada perusahaan

real estate dan properti di Bursa Efek Indonesia periode 2009-2012?

4) Bagaimana pengaruh risiko bisnis terhadap struktur modal pada perusahaan real

estate dan properti di Bursa Efek Indonesia periode 2009-2012?

5) Bagaimana pengaruh Indeks Harga Saham Gabungan (IHSG) terhadap struktur

modal pada perusahaan real estate dan properti di Bursa Efek Indonesia periode

2009-2012?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah untuk mengetahui:

1) Pengaruh struktur aktiva terhadap struktur modal pada perusahaan real estate dan

properti di Bursa Efek Indonesia periode 2009-2012.

2) Pengaruh profitabilitas terhadap struktur modal pada perusahaan real estate dan

properti di Bursa Efek Indonesia periode 2009-2012.

3) Pengaruh ukuran perusahaan terhadap struktur modal pada perusahaan real estate

dan properti di Bursa Efek Indonesia periode 2009-2012.

4) Pengaruh risiko bisnis terhadap struktur modal pada perusahaan real estate dan

properti di Bursa Efek Indonesia periode 2009-2012.

5) Pengaruh Indeks Harga Saham Gabungan (IHSG) terhadap struktur modal pada

11

Universitas Kristen Maranatha 1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi :

1) Pihak Manajemen

Penelitian ini dapat dijadikan sebagai masukan yang dapat dijadikan tolak ukur

pemikiran dalam menyusun suatu struktur modal yang optimum untuk kondisi

ekonomi tertentu, dengan harapan melalui pembentukan struktur modal yang

maksimum, nilai perusahaan dapat ditingkatkan, dan perusahaan terhindar dari

kebangkrutan. Pemantauan terhadap struktur modal harus dilakukan lebih intensif,

terutama saat kondisi makroekonomi sedang mengalami resesi.

2) Investor

Bagi investor yang memiliki ketertarikan untuk melakukan investasi pada suatu

perusahaan, maka harus lebih memperhatikan komposisi pinjaman dari perusahaan

tersebut pada kondisi ekonomi yang baik. Dengan demikian penelitian ini sebagai

bahan pertimbangan dan informasi bagi investor dalam menentukan alternatif

pendanaan dan aspek-aspek yang mempengaruhinya, serta sebagai salah satu

masukan mengenai kinerja perusahaan sehingga mempertimbangkan kebijakan

calon investor dalam menanamkan modalnya.

3) Pemerintah

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan bagi pemerintah

dalam penyusunan atau penyesuaian berbagai kebijakan ekonomi yang terkait

dengan struktur modal, khususnya pada perusahaan real estate dan properti.

4) Pembaca dan pihak-pihak lainnya

Hasil penelitian ini menambah referensi bukti empiris sebagai rekomendasi

12

Universitas Kristen Maranatha 1.5 Sistematika Penulisan

Tesis ini terdiri dari enam bab, yang sebelumnya diawali oleh Kata Pengantar dan

Abstrak. Berikut ini adalah penjelasan mengenai pembagian bab beserta isinya:

• BAB I: PENDAHULUAN

Bab ini merupakan bab awal yang berisi latar belakang penelitian, identifikasi dan

perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

• BAB II: TINJAUAN KEPUSTAKAAN

Bab ini menguraikan konsep dan teori yang relevan dengan topik penelitian

sebelumnya. Bab ini membahas mengenai struktur modal, struktur aktiva,

profitabilitas, ukuran perusahaan, risiko bisnis, dan IHSG serta pengaruh struktur

aktiva, pofitabilitas, ukuran perusahaan, risiko bisnis, dan IHSG terhadap struktur

modal.

• BAB III: RERANGKA PEMIKIRAN, MODEL DAN HIPOTESIS PENELITIAN

Bab ini berisi penjelasan rerangka pemikiran, model penelitian, dan hipotesis

penelitian.

• BAB IV: METODE PENELITIAN

Bab ini membahas mengenai populasi dan teknik pengambilan sampel, metode

penelitian (metode penelitian yang digunakan, teknik analisis), operasional

variabel.

• BAB V: PEMBAHASAN HASIL PENELITIAN

Bab ini berisikan hasil penelitian, pembahasan hasil penelitian, dan implikasi

13

Universitas Kristen Maranatha • BAB VI : KESIMPULAN DAN SARAN

80

Universitas Kristen Maranatha BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan analisis data dan pembahasan maka dapat disimpulkan:

1) Variabel struktur aktiva (SA) berpengaruh signifikan terhadap struktur modal

(DER). Hal ini dapat dilihat dari tingkat signifikansi struktur aktiva sebesar 0.030

yang berarti bahwa lebih kecil dari tingkat signifikansi 0.10. Struktur aktiva

mempunyai koefisien regresi dengan arah negatif sebesar 1.051. Hasil ini

menunjukkan bahwa variabel struktur aktiva mempunyai hubungan negatif dengan

struktur modal, yang berarti jika struktur aktiva meningkat maka penggunaan

hutang akan semakin kecil. Dari hasil tersebut maka hipotesis yang menyatakan

struktur aktiva berpengaruh terhadap struktur modal terbukti.

2) Variabel profitabilitas (ROA) berpengaruh signifikan terhadap struktur modal

(DER). Hal ini dapat dilihat dari tingkat signifikansi profitabilitas sebesar 0,070

yang berarti bahwa lebih kecil dari tingkat signifikansi 0,10. Profitabilitas

mempunyai koefisien regresi dengan arah negatif sebesar 5.247. Hasil ini

menunjukkan bahwa variabel profitabilitas mempunyai hubungan negatif dengan

struktur modal, yang berarti jika profitabilitas meningkat maka penggunaan hutang

akan semakin kecil. Dari hasil tersebut maka hipotesis yang menyatakan

profitabilitas berpengaruh terhadap struktur modal terbukti.

3) Variabel ukuran perusahaan (SIZE) tidak berpengaruh signifikan terhadap struktur

modal (DER). Hal ini dapat dilihat dari tingkat signifikansi ukuran perusahaan

81

Universitas Kristen Maranatha

perusahaan mempunyai koefisien regresi dengan arah positif sebesar 0.135. Hasil

ini menunjukkan bahwa variabel ukuran perusahaan mempunyai hubungan positif

dengan struktur modal, yang berarti semakin besar perusahaan maka akan diikuti

oleh pengingkatan penggunaan hutang pada perusahaan tersebut. Dari hasil

tersebut maka hipotesis yang menyatakan ukuran perusahaan berpengaruh

terhadap struktur modal tidak terbukti.

4) Variabel risiko bisnis (RISK) tidak berpengaruh signifikan terhadap struktur modal

(DER). Hal ini dapat dilihat dari tingkat signifikansi risiko bisnis sebesar 0.454

yang berarti bahwa lebih besar dari tingkat signifikansi 0,10. Risiko bisnis

mempunyai koefisien regresi dengan arah positif sebesar 5.905. Hasil ini

menunjukkan bahwa variabel risiko bisnis mempunyai hubungan positif dengan

struktur modal, yang berarti semakin besar risiko perusahaan maka akan diikuti

oleh pengingkatan penggunaan hutang pada perusahaan tersebut. Dari hasil

tersebut maka hipotesis yang menyatakan risiko bisnis berpengaruh terhadap

struktur modal tidak terbukti.

5) Variabel IHSG tidak berpengaruh signifikan terhadap struktur modal (DER). Hal

ini dapat dilihat dari tingkat signifikansi IHSG sebesar 0.679 yang berarti bahwa

lebih besar dari tingkat signifikansi 0,10. IHSG mempunyai koefisien regresi

dengan arah positif sebesar 0.00006165. Hasil ini menunjukkan bahwa variabel

IHSG mempunyai hubungan positif dengan struktur modal, yang berarti semakin

tinggi IHSG maka akan diikuti oleh pengingkatan penggunaan hutang pada

perusahaan tersebut. Dari hasil tersebut maka hipotesis yang menyatakan IHSG

82

Universitas Kristen Maranatha 6.2 Saran

Pihak manajemen perusahaan real estate dan properti sebaiknya sebelum

menetapkan kebijakan struktur modalnya agar terlebih dahulu memperhatikan struktur

modal yang optimal, sehingga nilai perusahaan dapat ditingkatkan, dan perusahaan

terhindar dari kebangkrutan. Ancaman gejolak ekonomi dunia yang sangat

menakutkan tidak akan terjadi lagi di Indonesia apabila setiap kebijakan bertumpu

pada itikad baik untuk mengendalikan penggunaan hutang yang berlebihan demi

mengoptimalkan struktur modalnya.

Para investor yang hendak menanamkan dana pada perusahaan real estate dan

properti, sebaiknya menanamkan modalnya pada perusahaan yang memiliki tingkat

struktur aktiva dan profitabilitas yang tinggi. Karena bagi perusahaan yang memiliki

struktur aktiva dan profitabilitas yang tinggi, tingkat penggunaan utang perusahaan

akan rendah. Penggunaan utang yang rendah tersebut menyebabkan semakin kecil

biaya bunga utang yang harus ditanggung oleh perusahaan, sehingga bagian laba yang

diperoleh investor menjadi lebih besar.

Untuk menghindari terulangnya krisis ekonomi tahun 2008, tentunya peran

pemerintah sangat dinantikan pelaku bisnis properti. Pemerintah seharusnya

mengendalikan keadaan ekonomi makro agar dapat berjalan dengan semestinya

melalui penyusunan undang-undang/ tight money policy yang lebih ketat,dan tidak

mengabaikan kepentingan/ hak konsumen. Dari segi kredit perumahan dalam negeri,

pemerintah harus melindungi konsumen yang berinvestasi pada

perusahaan-perusahaan real estate dan propertiyang mempunyai struktur modal yang

83

Universitas Kristen Maranatha

Untuk penelitian selanjutnya diharapkan untuk meneliti variabel-variabel lain

selain variabel yang digunakan dalam penelitian ini yang mungkin berpengaruh

terhadap struktur modal. Variabel yang disarankan antara lain: suku bunga, inflasi,

84 Universitas Kristen Maranatha DAFTAR PUSTAKA

Abimanyu, Sony. 2011. Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2005-2007.Jurnal Ekonomi USU. Vol.11.No.1. November.

Astuti, Ira Puji dan Ardiani Ika S. 2008. Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Real Estate and Properti yang Go Public di Bursa Efek Jakarta Periode Tahun 2003-2006. Tesis MM Universitas Semarang.

Brigham, Eugene F. dan Joel F. Houston. 2006. Manajemen Keuangan. Edisi 8. Jakarta: Erlangga.

Chariri, Anis. 2008. Questioning The Popularity Of Agency Theory In Accounting Research. Jurnal Ekonomi dan Bisnis, 14 (1). pp. 1-14.

Dianae, Hola. 2011. Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Tesis MM Universitas Brawijaya.

Fees, Reeve, Warren, 2005. Pengantar Akuntansi, Edisi 21, Penerbit Salemba Empat, Jakarta.

Fransisko, Nicolaus. 2005. Cara Mudah Menyajikan dan Memahami Laporan Keuangan Neraca Lajur. Jakarta: Grasindo.

Ghosh, Arvin, Francis Cai and Wenhui Li. 2000. “The Determinants of Capital Structure”, American Business Review. 18,2,p.129.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPS. Edisi 3. Semarang: UNDIP.

Gitosudarmo, Indriyo, dan Basri. 2001. Manajemen Keuangan. Edisi 4.Yoyakarta: BPFE.

Gujarati, DN. 1995. Ekonometrika Dasar. Terjemahan. Mc. Graw Hill, Inc. Massaachussetts.

Hair, J.F. Jr. , Anderson, R.E., Tatham, R.L., & Black, W.C. (1998). Multivariate Data Analysis.5thEdition. Upper Saddle River, NJ: Prentice Hall.

Halim, Abdul. 2007. Manajemen Keuangan Bisnis. Bogor: Ghalia Indonesia.

85 Universitas Kristen Maranatha

Kesuma, Ali. 2009. Analisis Faktor yang Mempengaruhi Struktur Modal serta Pengaruhnya terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia.Jurnal Manajemen dan Kewirausahaan.Vol. 11.No. 1.Maret.hlm. 38-45.

Kusumaningrum, Eka Amelia. 2010. Analisis Pengaruh Profitabilitas, Pertumbuhan Asset, dan Ukuran Perusahaan Terhadap Struktur Modal pada Perusahaan Real Estate and Properti yang Terdaftar di BEI Tahun 2005-2009. Semarang: UNDIP.

Lukas Setia Atmaja. 1999. Manajemen Keuangan. Edisi 2. Andi Offset.

Mardiana.2005. Analisis Variable-Variabel yang Mempengaruhi Struktur Modal pada Perusahaan Metal yang Go Public di Bursa Efek Jakarta.Jurnal Ilmiah Bidang Management dan Akuntansi, Vol. 2, No. 2, hlm.149-169.

Margaretha, Farah. 2003. ‘Tinjauan Persepsi Manajemen Terhadap Struktur Modal Perusahaan Go Public’. Dalam Media Riset Bisnis dan Manajemen. Jakarta: Universitas Trisakti. No. 3.Hal.98-115.

Martono, Agus H. dan Haritjo.2007Manajemen Keuangan. Edisi Ketiga. Yogyakarta: BPFE.

Miles, David & Scott, Andrew. 2005. Macroeconomics: Understanding the Wealth of Nation.2nd Editon.John Wiley & Sons Inc.

Munawir, S. 2002. Analisis Laporan Keuangan. Yogyakarta: LIBERTY

Mutamimah.2003. Analisis Struktur Modal pada perusahaan-Perusahaan Non-Finansial yang Go Publik di Pasar Modal Indonesia.Jurnal Bisnis Strategi, vol. 11, Juli 2003.

Myers, Stewart C. 1996. “The Capital Structure Puzzle”.Journal of Finance, V.33, July : 573-592.

Pagano, M., Panetta, F., dan Zingales, L. 1998.Why do companies go public? An empirical analysis. The Journal of Finance, Vol. 53, No. 1, 27-64.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Rivai, Catharina Wulandari. 2011. Analisis Pengaruh Tingkat Inflasi, Perubahan Produk Domestik Bruto dan Indeks Harga Saham Gabungan terhadap Struktur Modal Perusahaan di Indonesia. Jakarta: FEUI.

86 Universitas Kristen Maranatha

Saidi. 2004. ‘Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Go Public Di BEJ tahun 1997-2002’. Dalam Jurnal Bisnis dan Ekonomi. Semarang: STIE Stikubank. Vol.11. Hal 44-58.

Sartono, Agus, R. 1998. Manajemen Keuangan Teori dan Aplikasi.Yogyakarta: BPFE.

Sawir, Agnes. 2004. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia Media Pustaka.

Seftianne dan Ratih Handayani. 2011. Faktor-faktor yang mempengaruhi struktur modal pada perusahaan publik sektor manufaktur. Jurnal Bisnis dan Akutansi.Vol. 13.No. 1. April. hlm. 39-56.

Setiawan, Rahmat. 2006. Faktor-Faktor yang Mempengaruhi Struktur Modal dalam Perspective Pecking Order theory, Studi pada Perusahaan Makanan dan Minuman pada Bursa Efek Jakarta. Majalah Ekonomi Tahun XVI, No. 3, hlm.318-333.

Singarimbun, Masri dan Sofyan Effendi. 1995. Metode Penelitian Survei, LP3ES. Jakarta.

Sujianto, Agus Eko. 2001. “Analisis Variabel-variabel yang mempengaruhi struktur keuangan pada perusahaan Manufaktur yang Go Publik di Bursa Efek Jakarta”. Jurnal Ekonomi dan Manajemen.Vol.2, No.2, Desember 2001, Hal.125 – 138.

Sutojo, Siswanto, dan Fritz, Kleinsteuber. 2002. Manajemen Keuangan Bagi Eksekutif Non-Keuangan. Jakarta: PT Damar Mulia Pustaka.

Santoso, Singgih. 2004. Buku Latihan SPSS Statistik Parametrik. Jakarta: PTElex Media Komputindo.

Syamsuddin, M, Lukman. 2001. Manajemen Keuangan Perusahaan. Jakarta: Bina Graha.

Titman dan Wessels., 1988. The Determinants of Capital Structure Choice, Journal of Finance, 43.

Weston, Fred, J dan Thomas, E Copeland. 1997. Manajemen Keuangan. Jilid 2. Jakarta: Binarupa Aksara.