vi

ABSTRACT

The purpose of this study was to determine the simulation result of the issuance of the Initial Public Offering (IPO) on the financial statements with three fund target. In this research the external factors is neglected to see the results of simulations using internal factors alone. This research was conducted as companies need to know how the amount of the best in the IPO and the results published on the issuance of the financial statements of the company. This study uses primary data which financial data of a company engaged in the field of transport, namely PT X. The method of analysis is a statistical analysis using the company's actual financial data as the basis for simulation of IPO issuance. Conclusions of a simulation is the best scale for issuing IPO for PT X is 1.5 Trillion Rupiah as generating level of Return on Equity (ROE) and Return on Assets (ROA) with the highest level of majority ownership of the company and also the level of the Debt to Equity ratio (DER) is low.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui hasil simulasi atas penerbitan Initial Public Offering(IPO) pada laporan keuangan dengan tiga target dana. Dalam penelitian ini faktor-faktor eksternal diabaikan untuk melihat bagaimana hasil simulasi dengan menggunakan faktor internal perusahaan saja. Penelitian ini dilakukan karena pihak perusahaan harus mengetahui berapa besaran terbaik dalam menerbitkan IPO dan hasil atas penerbitannya pada laporan keuangan perusahaan. Penelitian ini menggunakan data primer yakni data keuangan sebuah perusahaan yang bergerak di bidang transportasi yaitu PT X. Metoda analisis yang digunakan adalah analisis statistik dengan menggunakan data keuangan aktual perusahaan yang dijadikan sebagai dasar simulasi penerbitan IPO. Simpulan dari simulasi yang dilakukan adalah besaran terbaik untuk menerbitkan IPO bagi PT X adalah 1,5 Triliun Rupiah karena menghasilkan tingkat Return on Equity (ROE) dan Return on Assets (ROA) tertinggi dengan tingkat kepemilikan atas perusahaan mayoritas dan juga tingkat atas Debt to Equity Ratio (DER) yang rendah.

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GRAFIK... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II RERANGKA PEMIKIRAN, KAJIAN PUSTAKA,

DAN PENGEMBANGAN HIPOTESIS ...10

2.1 Rerangka Pemikiran ... 10

2.2 Teori Sinyal ... 11

2.3 Laporan Keuangan... 14

2.3.1 Pengertian Laporan Keuangan ... 14

2.3.2 Pemakai Laporan Keuangan ... 15

2.3.3 Tujuan Laporan Keuangan ... 17

2.3.4 Komponen Laporan Keuangan ... 18

2.4 Intial Public Offering (IPO) ... 24

2.4.1 Metoda Underwriting ... 25

2.5 Debt to Equity Ratio (DER) ... 25

2.6 Return On Equity (ROE) ... 26

2.7 Return On Assets (ROA) ... 27

2.8 Faktor-Faktor Pengembalian IPO ... 28

BAB III METODA PENELITIAN ... 35

3.1 Populasi dan Sampel ... 35

x

3.3 Variabel Penelitian ... 35

3.3 Metoda Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1 Hasil Penelitian ... 38

4.2 Analisis Data Aktual sampai dengan Bulan Agustus ... 38

4.3 Hasil Simulasi IPO Sebesar 1 Triliun Rupiah ... 43

4.4 Hasil Simulasi IPO Sebesar 1,5 Triliun Rupiah ... 46

4.5 Hasil Simulasi IPO Sebesar 2 Triliun Rupiah ... 48

BAB V SIMPULAN DAN SARAN ... 52

5.1 Simpulan ... 52

5.2 Keterbatasan ... 53

5.3 Saran ... 54

DAFTAR PUSTAKA ... 55

LAMPIRAN ... 59

DAFTAR TABEL

Tabel I Tabel Ringkasan Laporan Keuangan Aktual... 38

Tabel II Tabel Rasio Keuangan Berdasarkan Data Aktual ... 39

Tabel III Tabel Income Statement PT X sampai dengan Bulan

Agustus 2013 ... 40

Tabel IV Tabel Laporan Keuangan atas Simulasi IPO Sebesar

1 Triliun Rupiah ... 44

Tabel V Tabel Rasio Keuangan Setelah Simulasi Penerbitan IPO

Sebesar 1 Triliun Rupiah ... 44

Tabel VI Tabel Laporan Keuangan atas Simulasi IPO Sebesar

1,5 Triliun Rupiah ... 46

Tabel VII Tabel Rasio Keuangan Setelah Simulasi Penerbitan IPO

Sebesar 1,5 Triliun Rupiah ... 47

Tabel VIII Tabel Laporan Keuangan atas Simulasi IPO Sebesar

2 Triliun Rupiah ... 49

Tabel IX Tabel Rasio Keuangan Setelah Simulasi Penerbitan IPO

xii

DAFTAR GRAFIK

Grafik 1 Grafik Perbandingan Tren Beban Bunga dan Laba Bersih ... 2

Grafik 2 Grafik Prediksi Beban Bunga dan Laba Bersih

xiv

DAFTAR LAMPIRAN

BAB I – Pendahuluan

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan media komunikasi yang digunakan untuk

menghubungkan pihak-pihak yang berkepentingan terhadap perusahaan. Pentingnya

laporan keuangan juga diungkapkan Belkaoui (1993) bahwa laporan keuangan

merupakan sarana untuk mempertanggungjawabkan apa yang dilakukan manajer atas

sumber daya pemilik, sehingga dalam laporan keuangan tersebut dapat dilihat

bagaimana suatu manajemen menggunakan sumber dayanya dan bagaimana kondisi

keuangan perusahaan tersebut. Salah satu parameter penting dalam laporan keuangan

yang digunakan untuk mengukur kinerja manajemen adalah laba.

Menurut Statement of Financial Accounting Concepts (SFAC) No. 1 (FASB,

1978), informasi laba merupakan perhatian utama untuk menafsirkan kinerja atau

pertanggungjawaban manajemen. Selain itu informasi laba juga membantu pemilik

atau pihak lain dalam menafsirkan earnings power perusahaan di masa yang akan

datang. Banyak cara yang dapat digunakan untuk meningkatkan laba bersih

perusahaan salah satunya adalah mengurangi beban bunga atas pinjaman perusahaan.

Saat ini perusahaan-perusahaan yang kekurangan dana kas dengan kondisi

laporan keuangan yang kurang baik lebih memilih untuk meminjam dana ke bank

karena prosedur yang tidak terlalu rumit dengan syarat yang sederhana (Hartanto,

2010). Hal ini bukanlah hal yang besar jika dana yang dipinjam tidak besar, tetapi

BAB I – Pendahuluan 2

yang sangat besar. Beban bunga yang diakibatkan oleh peminjaman dana tersebut

akan menggerus laba bersih perusahaan dimana laba yang dihasilkan setiap bulannya

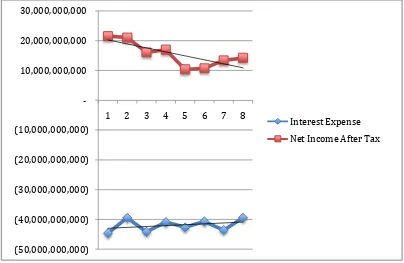

tidak sebanding besarnya dengan beban bunga tersebut.Berikut perbandingan data

aktual yang menunjukkan tren beban bungadan laba bersih PT X serta prediksinya:

Grafik 1

Grafik Perbandingan TrenBeban Bunga dan Laba Bersih (50,000,000,000)

(40,000,000,000) (30,000,000,000) (20,000,000,000) (10,000,000,000) -10,000,000,000 20,000,000,000 30,000,000,000

1 2 3 4 5 6 7 8

Interest Expense

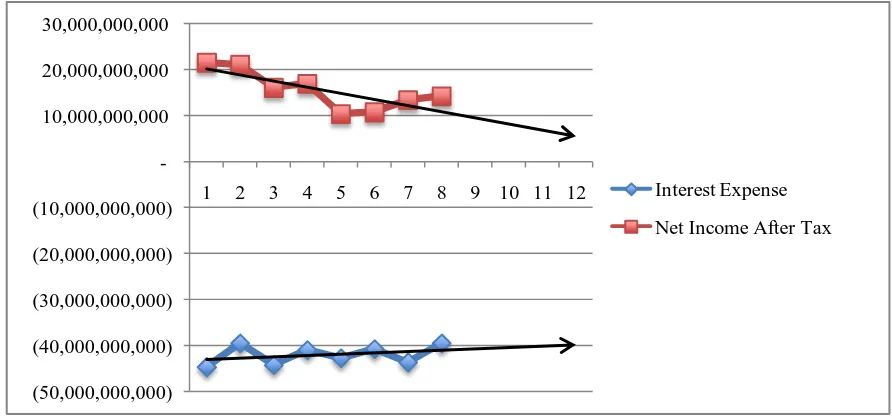

BAB I – Pendahuluan 3

Grafik 2

Grafik Prediksi Beban Bungadan Laba Bersih Berdasarkan Tren

Berdasarkan data di atas, dapat diketahui bahwa tren dari laba bersih setelah pajak

cenderung semakin menurun dan tren dari interest expense cenderung semakin naik

dan pada suatu titik di masa datang keduanya akan bertemu, kemudian semakin lama

besar laba bersih perusahaan akan lebih kecil dari besar interest expense.

Kasus di atas banyak terjadi saat-saat ini, dimana perusahaan membutuhkan

dana kas untuk kegiatan operasinya dan juga untuk membayar beban bunga kepada

bank. Salah satu pilihan solusi yang dapat diambil adalah dengan menerbitkan

kepemilikan saham kepada masyarakat. Proses penawaran sebagian saham

perusahaan kepada masyarakat untuk pertama kali melalui bursa efek disebut dengan

Initial Public Offering (IPO) atau penawaran perdana. Perusahaan yang telah

melakukan IPO bisa disebut sebagai perusahaan yang telah Go Public.

Dengan melakukan IPO maka perusahaan tersebut dapat menghimpun dana

dari masyarakat dan selanjutnya dana tersebut digunakan untuk membiayai kegiatan

BAB I – Pendahuluan 4

perusahaan dalam hal pendanaan, kegiatan operasional, ekspansi serta memperbaiki

struktur modal perusahaan (Husnam, 2001). Perbaikan struktur modal yang

dimaksudkan disini adalah dengan dana yang dihimpun tersebut perusahaan

membayarkan pokok pinjaman kepada bank yang akan mengurangi jumlah pokok

pinjaman sehingga beban bunga yang ditimbulkan pun akan berkurang jumlahnya.

Sebelum menawarkan sahamnya manajemen harus menjelaskan kondisi

perusahaan secara menyeluruh. Hal ini dilakukan dengan menerbitkan prospektus

perusahaan yang didalamnya terdapat informasi menyeluruh tentang perusahaan

mulai dari penawaran umum, kegiatan dan prospek perusahaan, sudut pandang

hukum tentang perusahaan, laporan keuangan lengkap perusahaan hingga

penyebarluasan prospektus dan formulir pemesanan saham (Irawan dan Gumanti,

2008). Prospektus merupakan syarat wajib untuk suatu perusahaan yang hendak

melakukan penawaran ke publik atau sering disebut dengan Intial Public Offering

(IPO) hal tersebut sesuai dengan ketentuan yang ditetapkan oleh Bapepam (Badan

Pengawas Pasar Modal).

Setelah perusahaan melakukan IPO dan terdaftar di Bursa Efek, setiap akhir

perioda perusahaan diharuskan untuk melaporkan atau menerbitkan laporan

keuangan tahunan yang berkualitas kepada pihak-pihak yang membutuhkan (publik).

Karena laporan keuangan tersebut merupakan media yang diperlukan untuk

pertanggungjawaban manajemen terhadap para investor dan perhatian investor lebih

sering terpusat pada informasi laba, sehingga hal tersebut memicu manajemen untuk

melakukan manajemen laba untuk menghasilkan laba yang dianggap normal untuk

BAB I – Pendahuluan 5

Kepemilikan institusional dinilai dapat mengurangi praktik manajemen laba

karena manajemen menganggap institusional sebagai sophisticated investor dapat

memonitor manajemen yang dampaknya akan mengurangi motivasi manajer untuk

melakukan manajemen laba (Siregar dan Utama, 2005). Selain itu investor

institusional merupakan investor yang canggih atau investor yang cerdas

(sophisticated) yang lebih dapat menggunakan informasi perioda sekarang dalam

memprediksi laba masa depan dibandingkan dengan investor non institusional.

Zamanian et al. (2013) melakukan survei beberapa faktor yang efektif pada

pengembalian jangka panjang dan jangka pendek dari Penawaran Umum Perdana

(IPO) perusahaan publik dan swasta di Bursa Efek Teheran (TSE) dengan

menggunakan data panel pendekatan untuk membandingkan faktor penentu hasil IPO

baik di perusahaan publik dan swasta. Hasil menunjukkan bahwa

Price-EarningsRatio, volume transaksi dan ukuran perusahaan merupakan faktor penentu

utama dari return jangka panjang IPO yang abnormal baik pada perusahaan swasta

maupun publik. Dalam jangka pendek, return IPO perusahaan swasta dipengaruhi

oleh ukuran dan volume transaksi, sedangkan dalam perusahaan publik, ukuran,

Price-EarningsRatio, dan spesifikasi masing-masing perusahaan adalah penentu

pengembalian jangka pendek IPO. Hasil penelitian menunjukkan simpulan bahwa

kepemilikan perusahaan tidak berpengaruh signifikan terhadap return dari IPO pada

jangka pendek dan jangka panjang.

Atinc et al. (2012) melakukan studi yang mengkaji dampak dari kepemilikan

manajerial, kepemilikan direktur, kepemilikan negara, ukuran perusahaan, dan

blockholders pada Initial Public Offering (IPO) perusahaan yang terdaftar di Cina

BAB I – Pendahuluan 6

khusus yang disebut tahap primitif, tahap pengembangan, dan tahap kedewasaan

(maturity). Hasil penelitian menunjukkan bahwa faktor-faktor tata kelola perusahaan

yang diteliti dalam penelitian ini menunjukkan karakteristik yang berbeda pada tahap

yang berbeda untuk perusahaan publik di Cina yang menandakan kebutuhan untuk

menilai dampak dari mekanisma tata kelola pada proses IPO negara-negara

berkembang dari perspektif yang berbeda.

Joni dan Hartono (2009) berhasil menemukan manajemen laba disekitar IPO,

yaitu perioda dua tahun sebelum IPO dan lima tahun setelah IPO. Perusahaan

melakukan manajemen laba dengan menurunkan nilai laba perioda dua tahun

sebelum IPO, kemudian manajemen laba dilakukan dengan menaikkan nilai laba

pada perioda satu tahun sebelum IPO. Perusahaan juga melakukan manajemen laba

dengan menaikkan nilai laba perioda lima tahun setelah IPO. Penelitian Joni dan

Hartono juga menemukan bahwa manajemen laba perioda 2 tahun sebelum IPO

berhubungan dengan return saham dengan menggunakan kecerdasan investor

sebagai pemoderasi. Koefisien hubungan manajemen laba dengan return saham yang

mempertimbangkan faktor kecerdasan investor bernilai negatif. Hal ini menunjukkan

bahwa manajemen laba yang tinggi menyebabkan nilai harga saham rendah ketika

mempertimbangkan faktor kecerdasan investor.

Dalam penelitiannya, Bonardo et al. (2011) menguji valuasi terhadap

perusahaan yang berbasis universitas untuk pertama kalinya dan kemampuan mereka

dalam menerjemahkan keuntungan potensial dan penggabungan akademik terhadap

performa pendapatan jangka panjang. Hal ini juga memberikan kontribusi terhadap

literatur teknologi dengan memperluas sudut pandang dari pasar produk ke pasar

BAB I – Pendahuluan 7

dapat menggunakan teknologi tinggi (termasuk ke dalam bursa saham di Jerman,

Inggris, Prancis, dan Italia antara tahun 1995 sampai 2003). Bonardo menambahkan

bahwa 131 di antaranya adalah perusahaan berbasis universitas. Untuk perusahaan

yang mengemukakan bahwa mereka adalah perusahaan yang berbasis universitas dan

telah memilih untuk go public, penggabungan dengan universitas dinilai sebagai

sebuah keuntungan oleh investor. Model ekonometrik menunjukkan bahwa

penggabungan atau kerja sama dengan universitas memungkinkan terjadinya valuasi,

secara umum ketika akademisi yang berada dalam lingkupan tim manajemen yang

baik saat Initial Public Offering. Kasus tersebut tidak dapat berlaku dalam jangka

waktu yang panjang karena perusahaan yang berbasis universitas ini menunjukkan

performa operasi yang lebih buruk dari pada perusahaan independen.

Chahine et al. (2011) mendapati bahwa penelitian tentang tata kelola

difokuskan pada perusahaan besar memberikan perhatian yang sangat kurang untuk

perusahaan kecil dan perusahaan yang lebih muda terutama yang pada awalnya

dikuasai oleh pendiri perusahaan yang kemudian dikelola secara professional

menjadi perusahaan publik. Penekanan dalam penelitian ini adalah pendiri

perusahaan yang terlibat (yaitu, perusahaan yang dikemukakan oleh pendiri aslinya),

yang membahas hubungan antara prestise pendiri dan pemilihan dalam dan di luar

direksi, dan kinerja jangka pendek yang diukur dalam hal IPO underpricing. Hasil

penelitian ini memberikan bukti hubungan positif antara pendiri dan prestise dari

direksi, tetapi ada subtitusi antara prestise dalam dan di luar direksi. Pengalaman dari

tim manajemen eksternal yang baik akan mengurangi underpricing IPO.

Dari beberapa penelitian yang telah dilakukan, peneliti tidak menemukan

BAB I – Pendahuluan 8

perusahaan. Penelitian-penelitian yang telah dilakukan lebih memfokuskan dampak

terhadap pihak eksternal dengan variabel harga dari IPO itu sendiri, maka dari itu

peneliti ingin menunjukkan hasil dari simulasi penerbitan IPO dan berapakah besaran

terbaik untuk penerbitan IPO PT X serta dampak apakah yang akan ditimbulkan

terhadap perusahaan. Dengan menggunakan rasio-rasio keuangan peneliti akan

menujukkan besar Equity, Debt, Liabilities, Assets, Interest Expense, dan Net Profit

After Taxes sebelum dan sesudah simulasi IPO.

1.2 Perumusan Masalah

Permasalahan dalam penelitian ini adalah:

Bagaimanakah hasil simulasi atas penerbitan Initial Public Offering (IPO) dan

berapakah besar penerbitan terbaik untuk menerbitkan IPO PT X?

1.3 Tujuan Penelitian

Tujuan peneltian ini adalah:

Menunjukkan hasil simulasi yang dilakukan atas penerbitan IPO PT X dengan tiga

target dana penerbitan dan mengetahui besaran yang terbaik untuk menerbitkan IPO.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat penelitian, yaitu:

1. Dapat dijadikan salah satu solusi yang tepat untuk mendapatkan laba

bersih yang lebih besar bagi perusahaan.

2. Menjadi pertimbangan bagi perusahaan, bahwa besaran IPO yang akan

BAB I – Pendahuluan 9

yang simulasikan dan kemudian mendapatkan besaran yang paling tepat

untuk menerbitkannya.

1.5 Kontribusi Penelitian

Penelitian ini memberikan informasi kepada pembaca bagaimana dampak dari

simulasi IPO terhadap laporan keuangan perusahaan karena pada

penelitian-penelitian yang telah dilakukan tidak mencantumkan bagaimana dampak penerbitan

IPO terhadap internal perusahaan. Penelitian ini juga memberikan pengetahuan

apakah perusahaan seharusnya menerbitkan IPO atau tidak dan jumlah yang tepat

BAB V – Simpulan dan Saran

dapat diberikan berdasarkan seluruh data dan informasi yang diperoleh peneliti

mengenai hasil simulasi penerbitan IPO terhadap laporan keuangan PT X. Terdapat

tiga simulasi yang dilakukan terhadap laporan keuangan PT X yaitu sebesar Rp1

Triliun, Rp1,5 Triliun, dan Rp2 Triliun yang kemudian dapat ditarik simpulan:

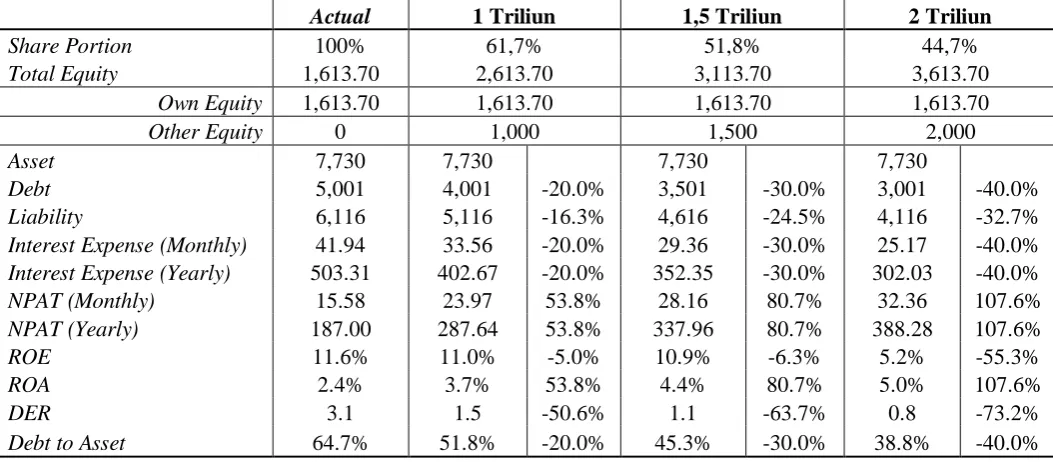

Tabel X

Tabel Hasil Simulasi Penerbitan IPO

(dalam Satuan Miliar Rupiah)

Actual 1 Triliun 1,5 Triliun 2 Triliun

Share Portion 100% 61,7% 51,8% 44,7%

Total Equity 1,613.70 2,613.70 3,113.70 3,613.70

Own Equity 1,613.70 1,613.70 1,613.70 1,613.70

BAB V – Simpulan dan Saran 53

Peneliti memilih simulasi penerbitan IPO sebesar Rp1,5 Triliun sebagai

pilihan terbaik karena perusahaan masih menjadi pihak pemegang saham mayoritas

dengan tingkat interest expense yang kecil tetapi memiliki tingkat ROE yang besar

jika dibandingkan dengan simulasi penerbitan IPO sebesar Rp2 Triliun yang

menghasilkan interest expense sebesar Rp25 Miliar tetapi tidak lagi menjadi pihak

mayoritas pemegang saham dan dengan besar rasio ROE sebesar 5,2%. Pada

simulasi penerbitan IPO sebesar Rp1 Triliun tingkat rasio yang dihasilkan lebih baik

daripada simulasi penerbitan IPO sebesar Rp1,5 Triliun, tetapi laba tahunan yang

dihasilkan lebih kecil yaitu sebesar Rp150,32 Miliar dan besar debt tidak turun

secara signifikan, sehingga besar interest expense masih besar jumlahnya. Dengan

adanya pertimbangan-pertimbangan di atas maka peneliti memilih simulasi

penerbitan IPO sebesar Rp1,5 Triliunlah yang terbaik dan layak untuk dijadikan

pertimbangan oleh perusahaan untuk dilakukan.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, yaitu:

Simulasi yang dilakukan hanya sebagian kecil dari laporan keuangan, sehingga

hasilnya tidak dapat menampilkan keseluruhan pengaruh dari penerbitan IPO

terhadap laporan keuangan. Penelitian ini jugahanya melibatkan faktor internal

perusahaan dan tidak melibatkan pengaruh faktor eksternal seperti harga saham yang

BAB V – Simpulan dan Saran 54

5.3 Saran

Adapun saran yang dapat diberikan oleh peneliti berdasarkan hasil penelitian ini

kepada pihak-pihak lain agar dapat dijadikan masukan maupun wawasan yang

diharapkan dapat berguna bagi pihak yang membacanya adalah sebagai berikut:

Simulasi yang dilakukan dalam penelitian ini hanya mencakup sebagian kecil dari

laporan keuangan perusahaan. Saran bagi peneliti selanjutnya agar memperluas

cakupan simulasi sehingga terlihat jelas bagaimana dampak setelah penerbitan IPO,

dan seperti yang telah disebutkan dalam keterbatasan peneliti bahwa penelitian ini

hanya mencakup internal perusahaan, penelitian selanjutnya diharapkan dapat

meneliti dampak faktor eksternal perusahaan dalam IPO ini karena penelitian yang

mengungkapkan dampak penerbitan IPO terhadap internal dan eksternal perusahaan

55

DAFTAR PUSTAKA

Amalia, C. (2012). Perancangan dan Pengukuran Kinerja Rantai Pasokan Sayuran dan Perusahaan dengan Pendekatan Analytic Network Process serta Data Envelopment analysis.Skripsi pada Departemen Manajemen Fakultas Ekonomi dan Manejemen Institut Pertanian Bogor, Bogor.

Ang, R. (1997). Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market). Mediasoft Indonesia. Jakarta.

Ardiansyah, M. (2004). Pengaruh Variabel Keuangan terhadap Return Awal dan Return 15 Hari setelah IPO serta Moderasi Besaran Perusahaan terhadap Hubungan antara Variabel Keuangan dengan Return Awal dan Return 15 Hari setelah IPO di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia. Vol. 7. No. 2. Hal. 125-153.

Atinc, G., Y. Liu, &M. Kroll.(2012). An Inquiry into Chinese Initial Public Offerings from a Corporate Governance Perspective. Journal of Business Strategies.Drake University. Des Moines, IA.

Belkaoui, A. R. (1993). Accounting Theory.Edisi 3. Harcouit and Brace Corporation. Orlando, Florida.

Bonardo,D., S. Paleari, &S. Vismara.(2011). Valuing University-Based Firms: The Effects of Academic Affiliation on IPO Performance. Journal Entrepreneurship Theory and Practice.Baylor University. Wako, Texas. Vol. 1. Hal. 755-776.

Brigham, E. F.,& J. F. Houston. (2001).Manajemen Keuangan. Edisi Kedelapan. Jilid II. Penerbit Erlangga. Jakarta.

56

Connelly, B. L., S. T. Certo, & C. R. Reutzel. (2011) Signaling Theory: A Review and Assessment. Journal of Management .Vol. 37. No. 1. Hal. 39-67.

Darmadji, T., & H. M. Fakhruddin. (2001). Pasar Modal di Indonesia. Salemba Empat. Jakarta.

Financial Accounting Standards Board (FASB). (1978). Statement of Financial Accounting Concepts No.1: Objectives of Financial Reporting by business Enterprises, Stamford, Connecticut.

Hanafi, M. M. (2008). Manajemen Keuangan. Edisi Pertama. BPFE. Yogyakarta.

Halim, A. (2005). Analisis Investasi. Salemba Empat. Jakarta.

Hartanto, J. (2010). Properti Tanpa Modal: 60 Hari Untung 1 Milyar. Gramedia Pustaka Utama. Jakarta.

Hartono, J. (2000). Teori Portofolio dan Analisis Investasi. BPFE Jones, Charles P. Investment Analysis and Management. Edisi 6. Yogyakarta.

Hery. (2012). Mengenal dan Memahami Laporan Keuangan. CAPS (Center for Academic Publishing Service). Yogyakarta.

Husnam, S. (2001). Dasar-dasar Teori Portofolio dan Analisis Sekuritas.Edisi 3. YKPN. Yogyakarta.

Ikatan Akuntan Indonesia. (2012). Standar Akuntansi Keuangan. Salemba Empat, Jakarta.

57

Jama’an. (2008). Pengaruh Mekanisme Corporate Governance dan Kualitas Kantor

Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan (Studi Pada Perusahaan Publik Di BEJ).Tesis Strata-2.Program Studi Magister Sains Akuntansi.Universitas Diponegoro, Semarang.

Jayraman, N., K. Ajay, & N. Edward. (2000). CEO Founder Status and Firm Financial Performance. Strategic Management Journal. Vol. 21. Hal. 1215-1224.

Jensen, M.,&W. H. Meckling. (1976). Theory of the Firm: Managerial Behavior Agency Cost, and Ownership Structure. Journal of Finance Economics. Vol. 3. No. 4. Hal. 305-360.

Joni,& Hartono. (2009). Hubungan Manajemen Laba Sebelum IPO dan Return Saham dengan Kecerdasan Investor sebagai Variabel Pemoderasi. The Indonesian Journal of Accounting Research. Vol. 12. No. 1. Hal. 1-30.

Kim, Y.,&H. Jo. (2005). Ownership and Operating Performance of Chinese IPOs. Journal of Banking and Finance.Vol. 27. Issue 7.Hal.1835-1856. Beijing, China.

Martani, D.,& C. Yolana. (2005). Variabel-Variabel yang Mempengaruhi Fenomena Underpricing pada Penawaran Saham Perdana di BEI Tahun 1994-2000. Simposium Nasional Akuntansi VII. Vol. 3. Hal. 556-572. Solo.

Meythi. (2006). Pengaruh Arus Kas Operasi Terhadap Harga Saham dengan Persistensi Laba Sebagai Variabel Intervening. Jurnal Akuntansi. Vol. 11. No. 2. Hal. 1-21.

Parinduri, R. A., & Y. E. Riyanto. (1997). The Effect of Strategic Sale of Bank: Evidence from Indonesia. Development Economics Working Journal. Vol. 7. Hal. 1-32.

58

Scott, W. R. (2006). Financial Accounting Theory. Edisi 4. Canada Inc: Pearson Education.

Siregar, S.,& S. Utama. (2005). Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktik Corporate Governance Terhadap Pengelolaan Laba (Earnings Management).Simposium Nasional Akuntansi VIII, IAI.

Sulistyanto, H. S. (2008). Manajemen Laba Teori dan Model Empiris. PT Gramedia Widiasarana Indonesia. Jakarta.

Wahyuningsih, D.R. (2007). Hubungan Praktik Manajemen Laba Dengan Reaksi Pasar Atas Pengumuman Informasi Laba Perusahaan Manufaktur Di Bursa Efek Jakarta.Tesis Strata S-2 Magister Sains Akuntansi. FakultasEkonomi. Universitas Diponegoro, Semarang.

Weston, J. F., & T. E. Copeland. (1997). Manajemen Keuangan. Edisi Kesembilan. Jilid 2. Alih Bahasa: Jaka Wasana dan Kibrandoko. Binarupa Aksara. Jakarta.

Widodo, E. (2005). Manajemen Laba: Sintesa Teori. Jurnal Akuntansi dan Manajemen. Vol. 16. No. 3. Hal. 173-181.

Widyaningdyah, A.U. (2001). Analisis Faktor-faktor Yang Berpengaruh Terhadap Earnings Management Pada Perusahaan Go Public di Indonesia. Jurnal Akuntansi & Keuangan.Vol. 3. No. 2. Hal. 89-101.

Wild, J. J., K. R. Subramanyam, & R. F. Halsey. (2010). Analisis Laporan Keuangan. Edisi 10. Salemba Empat. Jakarta.

Wolk, I. H., M. G. Tearney, & J. L. Dodd. (2001). Accounting Theory: A Conceptual and Institutional Approach. Edisi 5. South-Western College Publishing.