PENGARUH TINGKAT PENGUNGKAPAN INFORMASI KEUANGAN DALAM WEBSITE PERUSAHAAN TERHADAP VOLUME

PERDAGANGAN SAHAM PERUSAHAAN YANG TERDAFTAR DI INDEKS LQ45 BURSA

EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh

Ricardo Saptono Pasaribu 7111410003

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

KATA PENGANTAR

Puji dan Syukur penulis mengucapkan kepada Tuhan Yang Maha Esa atas berkat dan rahmat-Nya sehingga saya dapat menyelesaikan penulisan skripsi ini dengan judul “Pengaruh Tingkat pengungkapan Informasi Keuangan Dalam Website Perusahaan terhadap Volume Perdagangan saham Perusahaan Yang Terdaftar Di Indeks LQ-45 Bursa Efek Indonesia”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Negeri Medan. Dalam penyusunan skripsi ini masih terdapat banyak kekurangan, sehingga untuk kesempurnaan isi skripsi ini penulis mengharapkan saran dan kritik membangun dari semua pihak.Penulis menyadari dan merasakan bantuan dari banyak pihak yang meliputi bimbingan, bantuanmateri, kritik, motivasi serta doa dari berbagai pihak. Oleh sebab itu, di kesempatan ini penulis menyampaikan rasa terima kasih yang tulus kepada Ibu saya, R.Nababan dan ayah saya G.Pasaribu, yang senantiasa mendoakan, memberi semangat, dan dukungan baik moril maupun materi kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik serta saudara-saudara penulis kakak Lucy Pasaribu, Adek penulis Gracela Pasaribu, Rita Rupiani Pasaribu, Ripai Pasaribu.

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.Bapak Drs. KustoroBudiarta, ME, selaku Dekan Fakultas Ekonomi Universitas Negeri Medan.

2. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan 1 Fakultas Ekonomi Universitas Negeri Medan

3. Ibu T. Teviana, SE, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan

4. Ibu Dita MBA, selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan

5. Bapak Syahrizal Chalil, SE, M.Si, selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak Drs. Ahmad Hidayat, M.Si, selaku Dosen Pembanding Utama saya yang telah memberi masukan dalam menyelesaikan skripsi ini.

7. Ibu Cut Emiati, SE, M.Si selaku Dosen Pembanding Utama saya yang telah memberi masukan dalam menyelesaikan skripsi ini.

8. Seluruh dosen Jurusan Manajemen, yang telah membimbing penulis selama masa perkuliahan. Dan kepada seluruh staf pegawai di Fakultas Ekonomi Universitas Negeri Medan.

10.Kepada teman-teman seperjuangan, Kiki, Santi, Mifta,Nina, Mudrikah, Christina, bella dan teman-teman di Konsentrasi Keuangan yang selalu memberi dukungan.

11.Kepada someone special in my life, Sri Tetti Sibuea terimakasih yang telah setia menemani penyusun dalam proses penyelesaian skripsi ini. Hadirmu, sungguh memberi semangat penyusun dalam menyelesaikan SKRIPSI ini.

12.Buat para Personil BOM FC: Alfred, Ari, Daniel, Erwin, iksan, Eledon, dan Sahat terima kasih atas dukungannya dan kebersamaan selama ini. terkhusus untuk iksan cepat siapkan skripsi nya lek, semangat ya lek…… 13.Teman-teman seperjuangan di Jurusan Manjemen Kelas A dan B 2011,

terima kasih buat kerjasamanya selama 3,5tahun.

14.Teman-teman di YGM dari bg sunar,bg boy, kk resnita, kk hetti, stambuk 2011, 2012, 2013, dan 2014 terima kasih buat kebersamaan kita yang telah kita lalui dalam organisasi kita yang tercinta.

Penulis membutuhkan banyak perbaikan, untuk itu penulis mengharapkan saran yang edukatif dan konstruktif demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang berkepentingan Tuhan Yesus Memberkati

Medan, Maret 2015

Ricardo Saptono Pasaribu

NIM. 7111410003

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 8

1.3 Pembatasan Masalah ... 8

1.4 Rumusan Masalah ... 8

1.5 Tujuan Penelitian ... 9

1.6 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori dan Penelitian Terdahulu ... 10

2.1.1 Teori Sinyal ... 10

2.1.2 Teori Efisiensi Pasar ... 12

2.1.3 Teori Keagenan (Agency Theory) ... 15

2.1.4 Website ... 18

2.1.4.1. World Wide Web ... 18

2.1.4.2 Homepage Dan Browser ... 19

2.1.5.1 Pengertian Laporan Keuangan ... 20

2.1.4.2 Tujuan Laporan Keuangan ... 20

2.1.4.3 Jenis Pengungkapan Laporan Keuangan ... 22

2.1.4.3.1 Pengungkapan Sukarela ( voluntary disclosure) ... 22

2.1.4.3.2 Pengungkapan Wajib (Mandatory Disclosure) ... 23

2.1.5 Internet Financial Reporting ( IFR ) ... 23

2.1.6 Penelitian Relevan ... 27

2.2 Pengembangan Hipotesis ... 30

2.2.1 pengaruh tingkat pengungkapan informasi keuangan dalam website perusahaan terhadap frekuensi perdagangan saham ... 30

2.3 Kerangka Berpikir ... 32

2.4 Hipotesis ... 33

BAB III METODE PENELITIAN ... 34

3.1 Lokasi dan Waktu Peneliti ... 34

3.2 Populasi dan Sampel ... 34

3.2.1 Populasi ... 34

3.2.2 Sampel ... 35

3.3 Variabel Penelitian dan Definisi Operasional ... 35

3.3.1 Variabel Penelitian ... 35

3.3.2 Definisi Operasional ... 35

3.3.2.1 Frekuensi Perdagangan Saham ... 36

3.3.2.2 Tingkat Pengungkapan Informasi keuangan dalam website ... 37

3.5 Teknik Analisis Data ... 39

3.5.1 Analisis Statistik Deskriptif ... 40

3.5.2 Uji Asumsi Klasik ... 40

3.5.2.1 Uji Normalitas Data ... 40

3.5.2.2 Uji Heteroskedastitas ... 41

3.6 Analisis Regresi ... 41

3.7 Pengujian Hipotesis ... 41

3.7.1 Uji Koefisien Regresi Sederhana (Uji t) ... 42

3.7.2 Uji Keofisien Determinan ( ) ... 42

BAB IV HASIL PEBELITIAN DAN PEMBAHASAN ... 44

4.1.Hasil Penelitian ... 44

4.1.1 Gambaran Umum Sampel ... 44

4.2 Analisis Data ... 46

4.2.1 Analisis Statistik Deskriptif ... 46

4.2.2 Uji Asumsi Klasik ... 49

4.2.2.1 Uji Normalitas ... 49

4.2.2.2 Uji Multikolineritas ... 51

4.2.2.3 Uji Heteroedastisitas ... 52

4.3 uji hipotesis ... 53

4.3.1 Uji Regresi Linier Sederhana ... 53

4.3.2 Uji Parsial ( Uji t ) ... 54

4.3.3 Uji Determinan ( ) ... 55

4.4.1 Pengaruh Tingkat Pengungkapan Informasi Website Pada Volume

Perdagangan Saham ... 56

BAB V KESIMPULAN DAN SARAN ... 59

Kesimpulan ... 59

Saran ... 60 Daftar Pustaka

DAFTAR TABEL

Table 1.1 (Statistik Pengguna Internet Di Indonesia ) ... 2

Tabel 1.1 Statistik Pengguna Internet Dunia... 3

Tabel 3.1 ( Daftar Populasi ) ... 34

Tabel 4.1 Jumlah Sampel ... 44

Tabel 4.2 Daftar Nama – Nama Perusahaan Yang Menjadi Sampel Penelitian . 45 Tabel 4.3 deskriptif data penelitian ... 46

Tabel 4.4 uji statistic kolmogorov-smirnov test, one – sample kolmogorov – smirnov test ... 51

Tabel 4.5 Uji Multikolinearitas ... 52

Tabel 4.6 koefisien regresi ... 53

Tabel 4.7 model summary ... 55

DAFTAR GAMBAR

Gambar 4.1 (Uji Normalitas Dengan Histogram) ... 50 Gambar 4.2 Normality Probability Plot ... 50 Gambar 4.3 (Uji Heterokedastisitas) ... 52

DAFTAR LAMPIRAN

Lampiran 1 Data Perusahaan LQ 45 BEI Lampiran 2 Data Volume Perdagangan Saham Lampiran 3 Analisis Statistik

Lampiran 4 T Tabel Lampiran 5 F Tabel

Lampiran 6 Surat-surat Kelengkapan

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan teknologi informasi dalam dunia bisnis ditunjukkan dengan mulai banyaknya perusahaan yang memiliki website pribadi. Adopsi internet sebagai praktik umum dalam pengungkapan informasi keuangan merupakan cara umum untuk meningkatnya jumlah perusahaan publik yang terdaftar di seluruh dunia. Perusahaan menggunakan website bukan hanya untuk menyebarkan informasi non-keuangan tetapi juga informasi keuangan. Awalnya penciptaan website ini hanya bertujuan untuk memasarkan produk yang dihasilkan oleh

perusahaan. Namun seiring dengan berjalannya waktu, website tidak hanya digunakan sebagai sarana pemasaran suatu produk tetapi juga sebagai media komunikasi dengan pihak-pihak yang terkait dengan perusahaan, baik dengan shareholders, stakeholders, maupun pihak lain yang berkepentingan.

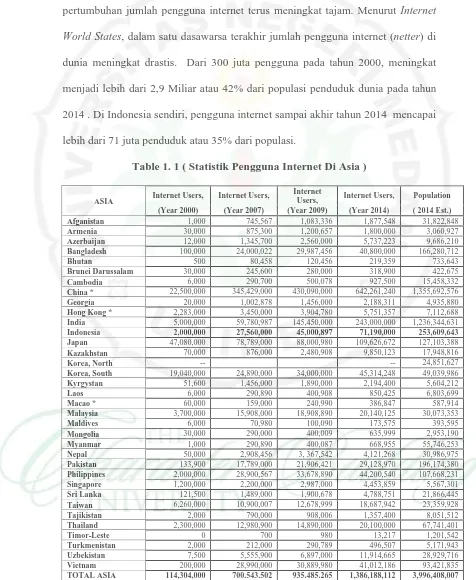

Keunggulan internet dibandingkan dengan media lain menyebabkan pertumbuhan jumlah pengguna internet terus meningkat tajam. Menurut Internet World States, dalam satu dasawarsa terakhir jumlah pengguna internet (netter) di

dunia meningkat drastis. Dari 300 juta pengguna pada tahun 2000, meningkat menjadi lebih dari 2,9 Miliar atau 42% dari populasi penduduk dunia pada tahun 2014 . Di Indonesia sendiri, pengguna internet sampai akhir tahun 2014 mencapai lebih dari 71 juta penduduk atau 35% dari populasi.

Table 1. 1 ( Statistik Pengguna Internet Di Asia )

ASIA Internet Users, Internet Users,

Internet

Users, Internet Users, Population (Year 2000) (Year 2007) (Year 2009) (Year 2014) ( 2014 Est.)

Afganistan 1,000 745,567 1,083,336 1,877,548 31,822,848

Armenia 30,000 875,300 1,200,657 1,800,000 3,060,927

Azerbaijan 12,000 1,345,700 2,560,000 5,737,223 9,686,210

Bangladesh 100,000 24,000,022 29,987,456 40,800,000 166,280,712

Bhutan 500 80,458 120,456 219,359 733,643

Brunei Darussalam 30,000 245,600 280,000 318,900 422,675

Cambodia 6,000 290,700 500,078 927,500 15,458,332

China * 22,500,000 345,429,000 430,090,000 642,261,240 1,355,692,576

Georgia 20,000 1,002,878 1,456,000 2,188,311 4,935,880

Hong Kong * 2,283,000 3,450,000 3,904,780 5,751,357 7,112,688

India 5,000,000 59,780,987 145,450,000 243,000,000 1,236,344,631

Indonesia 2,000,000 27,560,000 45,000,897 71,190,000 253,609,643

Japan 47,080,000 78,789,000 88,000,980 109,626,672 127,103,388

Kazakhstan 70,000 876,000 2,480,908 9,850,123 17,948,816

Korea, North -- -- 24,851,627

Korea, South 19,040,000 24,890,000 34,000,000 45,314,248 49,039,986

Kyrgystan 51,600 1,456,000 1,890,000 2,194,400 5,604,212

Laos 6,000 290,890 400,908 850,425 6,803,699

Macao * 60,000 159,000 240,990 386,847 587,914

Malaysia 3,700,000 15,908,000 18,908,890 20,140,125 30,073,353

Maldives 6,000 70,980 100,090 173,575 393,595

Mongolia 30,000 290,000 400,009 635,999 2,953,190

Myanmar 1,000 290,890 400,087 668,955 55,746,253

Nepal 50,000 2,908,456 3, 367,542 4,121,268 30,986,975

Pakistan 133,900 17,789,000 21,906,421 29,128,970 196,174,380

Philippines 2,000,000 28,900,567 33,678,890 44,200,540 107,668,231

Singapore 1,200,000 2,200,000 2,987,000 4,453,859 5,567,301

Sri Lanka 121,500 1,489,000 1,900,678 4,788,751 21,866,445

Taiwan 6,260,000 10,900,007 12,678,999 18,687,942 23,359,928

Tajikistan 2,000 790,000 908,006 1,357,400 8,051,512

Thailand 2,300,000 12,980,900 14,890,000 20,100,000 67,741,401

Timor-Leste 0 700 980 13,217 1,201,542

Turkmenistan 2,000 212,000 290,789 496,507 5,171,943

Uzbekistan 7,500 5,555,900 6,897,000 11,914,665 28,929,716

Vietnam 200,000 28,990,000 30,889,980 41,012,186 93,421,835

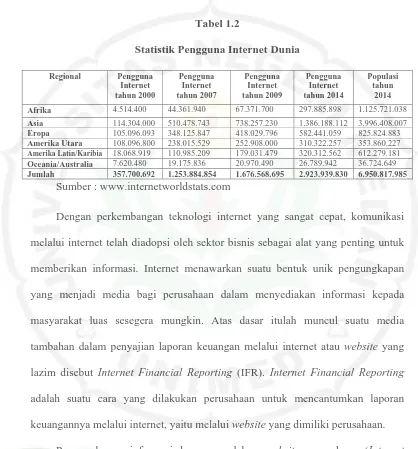

Tabel 1.2

Statistik Pengguna Internet Dunia

Sumber : www.internetworldstats.com

Dengan perkembangan teknologi internet yang sangat cepat, komunikasi melalui internet telah diadopsi oleh sektor bisnis sebagai alat yang penting untuk memberikan informasi. Internet menawarkan suatu bentuk unik pengungkapan yang menjadi media bagi perusahaan dalam menyediakan informasi kepada masyarakat luas sesegera mungkin. Atas dasar itulah muncul suatu media tambahan dalam penyajian laporan keuangan melalui internet atau website yang lazim disebut Internet Financial Reporting (IFR). Internet Financial Reporting adalah suatu cara yang dilakukan perusahaan untuk mencantumkan laporan keuangannya melalui internet, yaitu melalui website yang dimiliki perusahaan.

Pengungkapan informasi keuangan dalam website perusahaan (Internet Financial Reporting- IFR) merupakan suatu bentuk pengungkapan sukarela yang

telah dipraktekkan oleh berbagai perusahaan. Pengungkapan sukarela adalah pengungkapan yang dilakukan oleh perusahaan diluar apa yang telah diwajibkan oleh standar akuntansi atau peraturan badan pengawas. Sehingga tidak semua perusahaan melakukan praktik pengungkapan yang sama, namun sesuai dengan kebutuhan perusahaan tersebut, pengungkapan sukarela merupakan pilihan bebas

Regional Pengguna Internet tahun 2000 Pengguna Internet tahun 2007 Pengguna Internet tahun 2009 Pengguna Internet tahun 2014 Populasi tahun 2014

Afrika 4.514.400 44.361.940 67.371.700 297.885.898 1.125.721.038

Asia 114.304.000 510.478.743 738.257.230 1.386.188.112 3.996.408.007

Eropa 105.096.093 348.125.847 418.029.796 582.441.059 825.824.883

Amerika Utara 108.096.800 238.015.529 252.908.000 310.322.257 353.860.227

Amerika Latin/Karibia 18.068.919 110.985.209 179.031.479 320.312.562 612.279.181

Oceania/Australia 7.620.480 19.175.836 20.970.490 26.789.942 36.724.649

manajemen perusahaan dalam memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk pembuatan keputusan oleh pemakai laporan tahunannya.

Pengungkapan informasi pada website baik informasi keuangan maupun non keuangan yang berkaitan dengan sumber daya dan kinerja entitas pelaporan merupakan sebagai suatu upaya dari perusahaan untuk mengurangi asimetri informasi antara perusahaan dengan pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang. Pengungkapan informasi pada website memiliki manfaat besar bagi perusahaan untuk mengungkapkan informasi sebanyak mungkin sehingga investor mampu membedakan mana perusahaan yang baik dan yang buruk. Elemen penting IFR adalah derajat atau kuantitas pengungkapan. Semakin tinggi tingkat pengungkapan informasi dalam kuantitas atau transparansi, maka semakin besar dampak dari pengungkapan pada keputusan investor.

menghindari diskriminasi informasi. Namun, perusahaan telah diberi kebebasan dalam menentukan bagaimana dan apa yang harus diungkap.

Di Indonesia SEC dikuasai oleh Bapepam (Badan Pengawas Pasar Modal). Bapepam mengeluarkan peraturan melalui Keputusan Ketua Bapepam No.86 Tahun 1996 mengenai keterbukaan informasi yang harus diumumkan kepada publik yang berbunyi:

“Setiap perusahaan publik atau emiten yang pernyataan pendaftarannya

telah menjadi efektif, harus menyampaikan kepada Bapepam dan mengumumkan kepada masyarakat secepat mungkin, paling lambat akhir hari kerja ke-2 (kedua) setelah keputusan atau terdapatnya informasi atau fakta material yang mungkin dapat mempengaruhi nilai efek perusahaan atau keputusan investasi pemodal”.

Para pelaku pasar modal akan mengevaluasi setiap pengumuman yang diterbitkan oleh emiten, sehingga hal tersebut akan menyebabkan beberapa perubahan pada transaksi perdagangan saham, misalnya adanya perubahan pada volume dan frekuensi perdagangan saham, perubahan pada harga saham, bid/ask spread, proporsi kepemilikan, dan lain-lain. Hal ini mengindikasikan bahwa

pengumuman yang masuk ke pasar memiliki kandungan informasi, sehingga memicu reaksi oleh para pelaku di pasar modal. Hal tersebut sejalan dengan yang di kemukakan oleh Dorner (2005) yaitu informasi keuangan yang tersedia bagi masyarakat akan berdampak pada pergerakan saham.

Pasar modal yang efisien didefinisikan sebagai pasar modal dengan harga sekuritas- sekuritas yang mencerminkan semua informasi yang tersedia dan relevan. Berdasarkan pernyataan tersebut, maka semakin cepat informasi tercermin pada suatu sekuritas, semakin efisien pasar modal tersebut. informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Dalam penelitian ini, volume perdagangan saham digunakan untuk mengetahui hubungan antara informasi dan saham. Logikanya, semakin banyak informasi yang beredar, semakin banyak permintaan dan penawaran yang berujung pada transaksi oleh investor yang akan memicu kenaikan volume perdagangan saham.

Indeks saham LQ 45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal itu merupakan indikator likuidasi. Indeks saham LQ 45 menggunakan 45 saham yang terpilih berdasarkan likuiditas perdagangan saham. Atas dasar liquiditasnya saham LQ45 merupakan saham yang diminati oleh investor yang kemudian akan berujung pada transaksi jual beli yang tentunya akan mempengaruhi volume perdagangan saham. indeks LQ45 disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus) yang akan selalu berubah. Penggunaan perusahaan yang tercatat di indeks LQ45 BEI karena perusahaan tersebut mempunyai kewajiban untuk menyampaikan laporan tahunan kepada pihak luar perusahaan, sehingga memungkinkan data laporan tahunan tersebut dapat diperoleh dalam penelitian ini dan data lebih representative.

1.2. Identifikasi Masalah

Masalah yang akan di identifikasi pada penelitian ini adalah peningkatan jumlah perdagangan saham. jumlah perdagangan saham dipengaruhi oleh berbagai faktor. Salah satu faktor yang mempengaruhinya adalah informasi yang lengkap tentang perusahaan. Pada waktu informasi diumumkan, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news). Informasi tersebut akan menciptakan penawaran dan permintaan oleh para investor yang berujung pada transaksi perdagangan saham.

1.3 Pembatasan Masalah

Berdasarkan identifikasi masalah diatas, masalah pada penelitian ini dibatasi pada pengaruh tingkat pengungkapan informasi keuangan dalam website perusahaan terhadap volume perdagangan saham perusahaan yang terdaftar di indeks LQ45 bursa efek indonesia untuk periode 1 (satu) Tahun, yaitu dari 2 Januari sampai 30 Desember 2014 dan yang memiliki website perusahaan yang bisa di akses.

1.4 Rumusan Masalah

Berdasarkan uraian di atas maka yang menjadi perumusan masalah dalam penelitian ini adalah, Apakah tingkat pengungkapan informasi keuangan dalam website perusahaan berpengaruh positif terhadap volume perdagangan saham

1.5 Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka yang menjadi tujuan dari penelitian ini adalah, Untuk mengetahui dan menjelaskan pengaruh tingkat pengungkapan informasi keuangan dalam website perusahaan terhadap volume perdagangan saham perusahaan yang terdaftar di indeks LQ45 Bursa Efek Indonesia.

1.6 Manfaat Penelitian

Berdasarkan tujuan penelitian di atas maka yang menjadi manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti, dapat menambah pengetahuan dan wawasan tentang ilmu manejemen keuangan khususnya pada bidang internet financial reporting dalam website yang bermakna bahwa informasi keuangan sangatlah penting bagi shareholders, stakeholders, maupun pihak lain yang berkepentingan dalam suatu perusahaan.

2. Bagi perusahaan, dapat memberikan gambaran dan masukan bagi pihak manejemen perusahaan dalam memanfaatkan praktik pengungkapan informasi berbasis website dengan baik sehingga dapat membantu meningkatkan komunikasi dengan berbagai pihak, khususnya investor. 3. Bagi UNIMED, untuk menambah literatur kepustakaan di bidang

dalam website perusahaan terhadap volume perdagangan saham perusahaan.

4. Pihak lain, dapat menambah pengetahuan dan wawasan kepada semua pihak khususnya yang bergerak dibidang manajemen keuangan mengenai pengaruh tingkat pengungkaan informasi keuangan dalam website perusahaan terhadap volume perdagangan saham perusahaan.

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan dalam penelitian ini, maka dapat disimpulkan bahwa :

1.Untuk persamaan regresi sederhana yang dihasilkan yaitu sebagai berikut :

Y = -428843279,423 + 20456041,366X, yang berarti bahwa Konstanta (a) = -428843279,423 lot menyatakan bahwa jika tidak terdapat tingkat pengungkapan informasi keuangan dalam website perusahaan, maka volume perdagangan saham dapat mengalami penurunan sebesar 428843279,423 lot.

Sementara, Koefisien regresi X sebesar 20456041,366 dan bertanda positif. Hal ini berarti bahwa setiap terjadi peningkatan satu satuan tingkat pengungkapan informasi keuangan dalam website perusahaan maka dapat meningkatkan volume perdagangan saham sebesar 20456041,366 lot. Dan sebaliknya penurunan satu satuan tingkat pengungkapan informasi keuangan dalam website perusahaan maka dapat menyebabkan penurunan volume perdagangan saham sebesar 20456041,366 lot. Hal ini sesuai dengan fakta dari hasil penelitian yang telah dilakukan bahwa 10 besar perusahaan yang memiliki volume perdagangan saham yang paling baik memiliki tingkat kelengkapan informasi yang lebih lengkap.

hasil uji parsial (uji t) bahwa t hitung (5,533) > t tabel (1,669) , yang berarti hipotesis diterima.

3.Tingkat Pengungkapan Informasi Keuangan Dalam Website Perusahaan berhubungan positif dengan volume perdagangan saham, hal ini ditunjukkan dengan koefisien determinasi (R²) yang dihasilkan yaitu sebesar 46%. Hal ini disebabkan bahwa pengungkapan informasi keuangan secara transparan dapat menyebabkan pihak-pihak yang terkait dapat lebih mudah mencerna dan lebih efektif menggunakan informasi untuk memahami ekonomi perusahaan. Dengan adanya pelaporan keuangan melalui internet dalam website perusahaan ini, investor dapat lebih cepat mengakses informasi keuangan perusahaan sebagai dasar pembuatan keputusan.

5.2. Saran

Berdasarkan penelitian yang telah dilaksanakan, maka peneliti mengemukakan beberapa saran sebagai berikut :

1. Bagi investor agar kedepannya lebih menaruh perhatian terhadap tingkat pengungkapan informasi yang diungkapkan dalam setiap website perusahaan sehingga dapat dijadikan sebagai dasar pengambilan keputusan untuk berinvestasi.

2. Perusahaan yang ingin meningkatkan volume perdangan sahamnya di BEI agar menerapkan pelaporan keuangan secara suka rela di website, serta meningkatkan jumlah informasi baik informasi keuangan maupun non keuangan yang di publikasikan agar memudahkan investor untuk memperoleh informasi. Sehingga lebih mudah dalam pengambilan keputusan.

3. Bagi penelitian selanjutnya agar periode pengamatan sebaiknya diperluas, agar dapat lebih memprediksi hasil penelitian jangka panjang, dan dapat menggunakan sampel dengan jenis perusahaan yang lain.

Daftar Pustaka

Agustina, Linda. 2009. “Pengaruh Karakteristik Perusahaan Terhadap Luas

Pengungkapan Informasi Keuangan Pada Website Perusahaan”. Jurnal

Dinamika Akuntansi. Vol. 1, No. 2, Pp. 133-144.

Ashbaugh, H., K. Johnstone, and T. Warfield. 1999. “Corporate Reporting on the

Internet”. Accounting Horizons 13(3): 241-257.

Ball, R and P. Brown. 1968. “An Empirical Evaluation of Accounting Income

Numbers”. Journal of Accounting Research (autumn): 159-178.

Chariri, Anis dan Lestari, Hanny Sri. 2005. “Analisis Faktor –Faktor yang

Mempengaruhi Pelaporan Keuangan di Internet (Internet Financial

Reporting) dalam Website Perusahaan”. Fakultas Ekonomi Universitas

Diponegoro.

Dorner, Ann Wetterlind. 2005. “Stock Market Reactions to Financial Information”.

Journal of Human Resource Costing & Accounting Vol 9 n0 25.

Ettredge, M., V. J. Richardson, and S. Scholz. 2001. The Presentation of Financial

Information at Corporate Websites. In-ternational Journal of Accounting

In-formation Systems, Vol. 2, pp. 149-68.

and S. Scholz. 2002. “Dissemination of Information for Investors

at Corporate Web sites”. Journal of Accounting and Public Policy 21:357-

369.

Fama, E. F., L. Fisher, M. C. Jensen and R. Roll.1969. “The Adjustment of Stock

Prices to New Information”. International Economic Review10 (1):1-21.

Fisher, Richard., Oyelere, Peter., and Laswad, Fauzi. 2004. “Corporate Reporting On

The Internet Audit Issues And Content Analysis Of Practices”.

Managerial Auditing Journal, Vol. 19 No. 3, pp. 412-439.

Gumantri, Tatang Ary dan Utami, Elok Sri. 2002. “Bentuk Pasar Efisien Dan

Pengujiannya”. Jurnal Akuntansi & Keuangan. Vol. 4, No. 1, Mei 2002:

54 – 68.

Hunton, J. E., R. Libby, and C. L. Mazza. 2006. Financial Reporting Transprancy

and Earnings Management. Accounting Review 81 (3): 135-157.

Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. BPFE. Yogyakarta.

Keputusan Ketua Bapepam No. Kep-38/PM/1996 tanggal 17 Januari 1996

Laswad, F, R. Fisher, and P. Oyelere. 2005. “Determinents of Voluntary Internet

Financial Reporting by Local Government Authorities”. Journal of

Accounting and Pubic Policy 24(2): 101-.

Muliati. 2013. “Pengaruh Resource, Risiko Dan Karakeristik Perusahaan Terhadap

Pengungkapan Perusahaan”. Jurnal Socioscientia Kopertis Wilayah Xi

Kalimantan. Fakultas Ekonomi Universitas Tadulako. Vol. 5 No. 1.

Nugroho, Bunafit., 2004. Latihan Membuat Aplikasi Web PHP dan MySQL dengan

Dreamweaver MX(6, 7, 2004) dan 8. Yogyakarta: Gava Media.

Prasasti, A, Kadek. Adiputra, I Made. Dharmawan, Nyoman. 2014. “Pengaruh

Internet Financial Reporting Dan Tingkat Pengungkapan Informasi

Website Terhadap Frekuensi Perdagangan Saham”. Journal S1 Ak

Universitas Pendidikan Ganesha. Volume 2 No. 1.

Satria, Rendi Dan Supatmi. 2013. “Reaksi Pasar Sebelum Dan Sesudah Internet

Financial Reporting”. Jurnal Akuntansi Dan Keuangan. Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Vol. 15, No. 2,

Pp 86-94.

Wardhanie, Shelly, Nadia. 2012. “Analisis Internet Financial Reporting Index; Studi

Komparasi Antara Perusahaan High-Tech Dan Non High-Tech Di

Indonesia”. Jurnal Reviu Akuntansi Dan Keuangan. Universitas