Oleh :

NI MADE ARY WIDYASANTI

NPM : 1012010101

Pr ogram Studi : MANAJ EMEN

Fakultas Ekonomi dan Bisnis

Univer sitas Pembangunan Nasional “veter an”

J awa Timur

Skripsi Diajukan Untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi : Manajemen

Oleh :

NI MADE ARY WIDYASANTI

NPM : 1012010101

Fakultas Ekonomi dan Bisnis

Univer sitas Pembangunan Nasional “veter an”

J awa Timur

Yang Diajukan Oleh

Ni Made Ary W 1012010101/ FEB / EM

Telah disetujui untuk diseminarkan oleh:

Pembimbing Utama

Dr.Muhadjir Anwar.MM Tanggal :... NIP. 196509071991031001

Mengetahui

Ketua Jurusan Progam Studi Manajemen

Yang diajukan oleh :

Ni Made Ary W 1012010101/ FEB / EM

Disetujui untuk mengikuti Ujian Lisan oleh

Pembimbing Utama

Dr.Muhadjir Anwar.MM Tanggal :... NIP. 196509071991031001

Mengetahui

Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr s. Ec. H. R. A. Suwaedi, MS

Yang Diajukan Oleh

Ni Made Ary W 1012010101/ FEB / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr.Muhadjir Anwar.MM Tanggal :... NIP. 196509071991031001

Mengetahui

Ketua Jurusan Progam Studi Manajemen

BURSA EFEK INDONESIA

Disusun oleh :Ni Made Ar y W 1012010101/ FEB / EM

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Manajemen Fakultas Ekonomi dan Bisnis Univer sitas Pembangunan Nasional ”Veter an” J awa Timur

Pada Tanggal

Dekan Fakultas Ekonomi dan Bisnis

Univer sitas Pembangunan Nasional ”Veter an” J awa Timur

Widhi Wasa yang telah melimpahkan aranugrah-Nya sehingga peneliti dapat

menyelesaikan skripsi ini dengan judul “ANALISIS NILAI PERUSAHAAN

PADA PERUSAHAAN KIMIA DAN FARMASI YANG TERDAFTAR DI

BURSA EFEK INDONESIA” dengan baik.

Adapun tujuan penulisan skripsi ini adalah untuk memenuhi salah satu

syarat untuk memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen Program

Studi Manajemen Keuangan pada Universitas UPN “Veteran” Jawa Timur.

Pada kesempatan yang berbahagia ini,tidak lupa saya menyampaikan rasa

terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jatim.

2. Bapak Dr. Dhani Ichsanuddin, SE, MM selaku Dekan Manajemen UPN

“Veteran” Jatim.

3. Bapak Dr. Muhadjir Anwar, MM., Selaku Ketua Program Studi Manajemen

Fakultas Ekonomi dan selaku dosen pembimbing yang telah mencurahkan

waktu untuk memberikan bimbingan, saran, pengarahan dan petunjuk-petunjuk

yang berarti bagi penulisan skripsi ini.

4. Ibu Dra.Ec.Nurjanti Takarini,Msi selaku dosen wali.

5. Bapak dan Ibu dosen Fakultas Ekonomi progdi Manajemen yang telah

memberikan ilmu pengetahuan selama masa perkuliahan di UPN “Veteran”

dengan yang diinginkan.

7. Kedua kakak saya Putu Candra Wirawan dan I Nyoman Adi W yang telah

memberikan semangat dan dukungan untuk menyelesaikan sesuai harapan.

8. Sahabat saya Rinda, Maryana, Vicki, Intan, Uyun, Rizky, Dwi J yang selalu

membuat keceriaan & menambah pengalaman yang seru.

9. Teman-teman Angkatan 2010 dan teman-teman lainnya yang tidak bisa

disebutkan satu persatu. Terima kasih semuanya karena sudah mendukung.

Peneliti menyadari sepenuhnya bahwa skripsi ini masih sangat jauh dari

kata sempurna. Untuk itu peneliti akan menerima dengan tangan terbuka saran

dan kritik yang membawa ke arah kesempurnaan.

Akhirnya, kembali saya ucapkan syukur kepada Ida Sang Hyang Widhi

Wasa, semoga nikmat,rahmat serta Karunia-Nya akan selalu tercurahkan untuk

kita semua.

Surabaya,

Penulis

DAFTAR ISI ... iv

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2.1 Manajemen Keuangan ... 11

2.2.1.1 Jenis Laporan Keuangan... 14

2.2.2 Nilai Perusahaan ... 15

2.2.2.1 Konsep Nilai Perusahaan ... 18

2.2.2.2 Indikator Nilai Perusahaan... 19

2.2.3 Struktur Modal ... 21

2.2.3.1 Tujuan Analisa ... 22

2.2.3.2 Faktor-faktor yang mempengaruhi Struktur Modal... 27

2.2.4 Kebijakan Dividen ... 29

2.2.4.1 Teori Kebijakan Diveden ... 31

2.2.4.2 Faktor-faktor yang mempengaruhi Kebijakan Diveden... 35

2.2.5 Kinerja Perusahaan ... 37

Nilai Perusahaan... 41

2.3.2 Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan... 43

2.3.3 Pengaruh Kinerja Perusahaan terhadap Nilai Perusahaan ... 43

2.4 Kerangka Konseptual ... 44

2.5 Hipotesis ... 44

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1 Variabel Dependen ... 45

3.1.2 Variabel Independen ... 46

3.2 Teknik Penentuan Populasi dan Sampel ... 47

3.2.1 Populasi ... 47

3.2.2 Sampel ... 48

3.3 Teknik Pengumpulan Data ... 48

3.3.1. Jenis Data ... 48

3.3.2 Pengumpulan Data ... 48

3.3.3 Sumber Data... 49

3.4 Teknik Analisis dan Uji Hipotesis ... 49

3.4.1 Regresi Linier Berganda ... 49

3.4.2 Uji Asumsi Klasik ... 50

3.4.3 Uji Hipotesis ... 51

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 53

4.1.1 Sejarah Singkat Bursa Efek Indonesia (BEI)... 53

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia... 57

4.1.3 Perkembangan Industri Kimia dan Farmasi... 58

4.3. Analisis Dan Pengujian Hipotesis ... 67

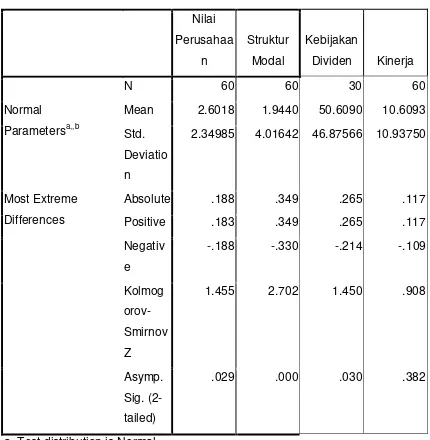

4.3.1 Uji Outlier... 67

4.3.2 Uji Normalitas ... 67

4.3.3 Uji Asumsi Klasik... 69

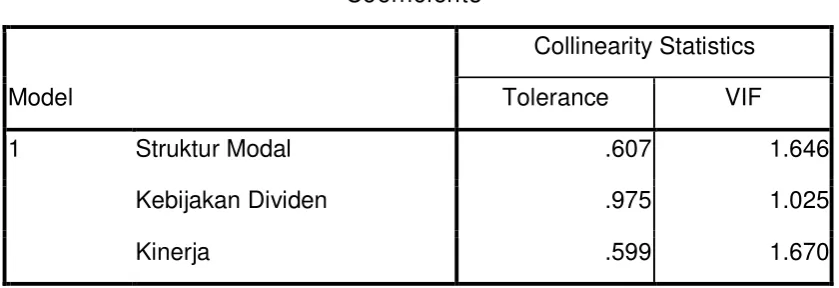

4.3.2.1 Multikolinieritas... 69

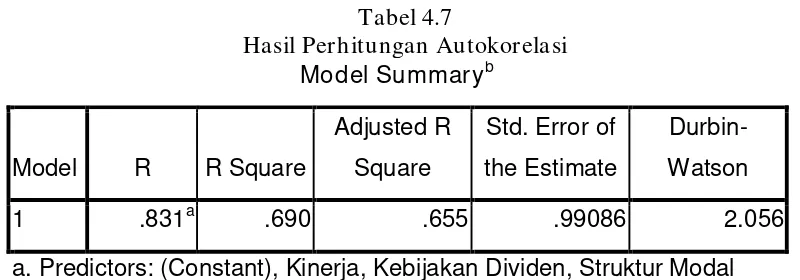

4.3.2.2 Autoheteroskedasiti ... 70

4.3.2.3 Heteroskedastisitas ... 70

4.3.4 Analisis Regresi Linier Berganda ... 71

4.3.5 Koefisien Determainansi (R2) ... 74

4.3.6 Uji F... 74

4.3.7 Uji t ... 75

4.4. Pembahasan ... 77

4.4.1 Struktur ModalTerhadap Nilai Perusahaan ... 77

4.4.2. Kebijakan Dividen Terhadap Nilai Perusahaan ... 78

4.4.3. Kinerja Perusahaan Terhadap Nilai Perusahaan ... 79

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 81

5.2. Saran ... 82

Oleh :

Ni Made Ary Widyasanti NPM : 1012010101

ABSTRAK

Penelitian ini bertujuan untuk menganalisis tentang bagaimana pengaruh perusahaan yang difokuskan pada Struktur Modal, Kebijakan Deviden dan Kinerja Perusahaan terhadap Nilai Perusahaan pada perusahaan Kimia Farmasi yang terdaftar di BEI periode 2009-2012.

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan tahunan Perusahaan Kimia Farmasi yang terdaftar di BEI periode 2009-2012. Sampel yang digunakan sebanyak 15 Perusahaan Kimia Farmasi yang terdaftar di BEI. Metode analisa yang digunakan dalam penelitian ini dengan analisis regresi berganda, uji hipotesis yaitu koefisien determinan, uji F, dan uji t.

Hasil penelitian menunjukkan bahwa (1) Struktur Modal memberikan kontribusi yang nyata terhadap Nilai Perusahaan. (2) Kebijakan Deviden memberikan kontribusi yang nyata terhadap Nilai Perusahaan. (3) Kinerja Perusahaan memberikan kontribusi yang nyata terhadap Nilai Perusahaan.

1.1 Latar Belakang

Tujuan utama perusahaan didirikan adalah meningkatkan nilai perusahaan

melalui peningkatan kemakmuran pemilik atau pemegang saham. Bila harga

saham meningkat berarti nilai perusahaan meningkat dan kesejahteraan pemilik

juga meningkat. Hal ini sesuai pernyataan Salvator (2005) dan Mulianti (2009)

bahwa tujuan utama perusahaan yang telah go public adalah meningkatkan

kemakmuran pemilik atau pemegang sham guna mempengaruhi nilai perusahaan.

Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan

yang dapat mempengaruhi persepsi investor terhadap perusahaan. Nilai

perusahaan sering dikaitkan dengan harga saham pada perusahaan tersebut. Nilai

perusahaan dapat dilihat dari Price Book Value (PBV) yang merupakan

perbandingan anataa harga saham dengan nilai buku per lembar saham (Ang,

2002: 18.5).

Dalam menjalankan usahanya, para pemilik perusahaan melimpahkan

pengelolaan perusahaan kepada pihak professional yaitu manajer. Manajer ini

diharapkan dapat bertindak untuk mencapai tujuan perusahaan, yaitu

meningkatkan nilai perusahaan sehingga dapat meningkatkan kemakmuran

pemilik perusahaan atau pemegang saham.

Pemegang saham mengharapkan memperoleh keuntungan dari dividen

yang terus meningkat di atas harga beli saham perilaku inverstor di pasarsaham

pada umumnya membeli saham bila mengetahui bahwa harga saham dinilai

terlalu rendah yaitu harga saham dibawah nilai sebenarnya dan menjual sahamnya

dinilai tinggi dariharga sebenarnya (Astuti, 2004)

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi

manajemen keuangan, dimana satu keputusan keuangan yang diambil akan

mempengaruhi keputusan lainya dan berdampak pada nilai perusahaan (Wijaya,

2010). Salah satu unsur dari keputusan keuangan yang perlu diperhatikan adalah

keputusan investasi. Keputusan investasi yang dimaksudkan meliputi investasi

persediaan, investasi piutang, investasi kas dan investasi aktiva tetap. Keputusan

investasi yang dilakukan perusahaan baik dalam bentuk aktiva tetap atau aktiva

lancar diharapkan mampu menghasilkan return. Keseluruhan proses perencanaan

dan pengambilan keputusan mengenai pengeluaran dana dengan jangka waktu

pengembalian melebihi waktu satu tahun tersebut termasuk dalam Capital

Budgeting (Riyanto, 2010).

Penyatuan kepentingan antara pemegang saham dan manajemen yang

notabene merupakan pihak-pihak yang mempunyai kepentingan terhadap tujuan

perusahaan seringkali menimbulkan masalah-masalah yang sering disebut dengan

agency problem. Agency problem adalah konflik yang timbul antara pemilik

perusahaan, karyawan dan manajer perusahaan dimana ada kecenderungan

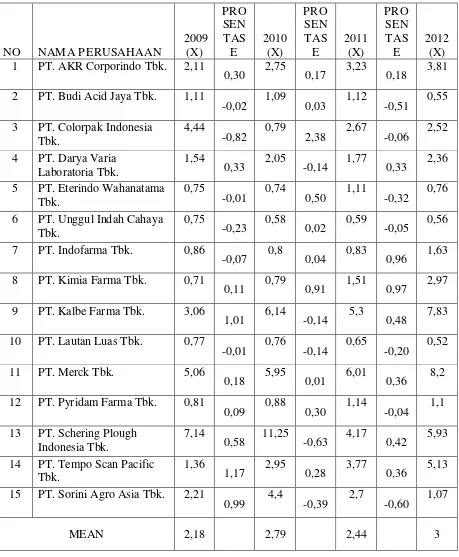

Tabel 1.1 Nilai perusahaan kimia dan far masi tahun 2009 – 2012

3 PT. Colorpak Indonesia Tbk.

5 PT. Eterindo Wahanatama

Tbk.

13 PT. Schering Plough

Nilai perusahaan sering diproksikan dengan price book value. Price to

book value dapat diartikan sebagai hasil perbandingan antara harga saham dengan

nilai buku per lembar saham. Menurut Ang (1997) secara sederhana menyatakan

bahwa price book value merupakan rasio pasar yang digunakan untuk mengukur

kinerja harga pasar saham terhadap nilai bukunya

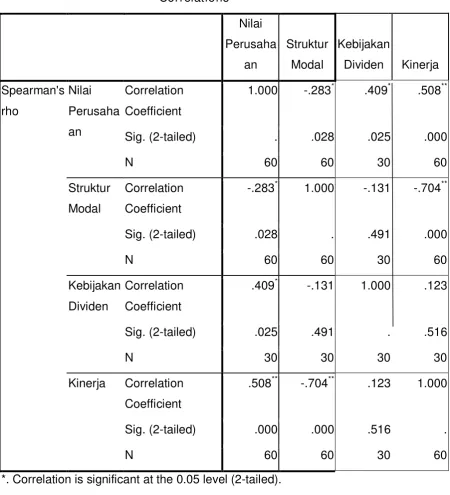

Dari tabel 1.1 diatas nilai perusahaan yang dihitung dengan Price Book

Value (PBV) dari tahun 2009 sampai dengan tahun 2012 menunjukkan rata-rata

nilai PBV dari tiap perusahaan berbeda-beda. Dari 15 perusahaan, 8 perusahaan

diantaranya mengalami kenaikan pada nilai perusahaannya namun ada yang

kenaikannya masih dibawah nilai yang pernah dicapai, dan 7 perusahaan

cenderung mengalami penurunan pada nilai prusahaannya. Dari fenomena ini,

muncul permasalahan yaitu penurunan nilai perusahaan pada perusahaan kimia

dan farmasi, inilah yang menarik untuk diteliti agar dapat mengetahui apakah

struktur modal, kebijakann dividen, dan kinerja berpengaruh terhadap nilai

perusahaan.

Nilai perusahaan dipengaruhi oleh struktur modal perusahaan. Menurut

Brigham dan Houston (2001) penggunaan hutang pada tingkat tertentu akan dapat

mempengaruhi biaya modal perusahaan karena biaya atas hutang merupakan

pengurangan atas pajak perusahaan dan dapet meningkatkan harga saham.

Sehingga dapat dikatakan bahwa penambahan hutang dlam proporsi yang tepat

dapat mencapai tingkat struktur modal yang optimal dan akan mampu

Untuk dapat menigkatkan nilai perusahaan manajemen harus dapat

menentukan struktur modal yang optimal yang dapat digunakan oleh perusahaan.

Oleh karena setiap sumber dana yang mempunyai biaya modal, maka struktur

modal yang optimal adalah struktur modal yang meminimalkan biaya modal

perusahaan. Struktur modal diperlukan untuk meningkatkan nilai perusahaan

karena penetapan struktur modal dalam kebijakan pedanaan perusahaan

menentukan profitabilitas perusahaan. Dalam hal ini manajemen keuangan

memiliki peran yang penting dalam rangka maksimalisasi kemakmuran pemegang

saham. Dalam investasi diperlukan sumber-sumber dana yang berasal dari dalam

perusahaan ataupun dari luar perusahaan. Penggunaan sumber dana untuk

investasi perlu memperhitungkan biaya modal (cost of capital) baik biaya modal

internal maupun biaya modal eksternal. Berdasarkan kajian pecking order theory

penelitian ini tertarik menguji pengaruh struktur modal terhadap nilai perusahaan,

Faktor lain yang mempengaruhi nilai perusahaan adalah kebijakan

dividen. Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham atau ditahyan dlam bentuk

laba ditahan guna pembiayaan investasi dimasa mendatang (Agus, 2002 dalam

Perdana (2012). Pembagian dividen akan menbuat pemegang saham mempunyai

tambhan return selain dari capital gain. Memasukkan variabel kebijakan dividen

dalam penelitian ini karena kebijakan dividen sangat berpengaruh terhadap nilai

perusahaan dimana sebagian besar calon investor melihat nilai perusahaan dari

saham, maka calon investor menganggap nilai perusahaan itu tinggi begitu

sebaliknya.

Selain struktur modal dan kebijakan dividen, nilai perusahaan juga

dipengaruhi oleh kinerja perusahaan. Kinerja perusahaan adalah suatu tampilan

keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan

hasil atau perstasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam

memanfaatkan sumber daya- sumber daya yang dimiliki (Ceacilia Srimindarti,

2004). Pengukuran kinerja merupakan suatu tolok ukur atau bagi manajemen

perusahaan dalam menentukan kebijakan perusahaan, apakah kinerja perusahaan

sudah baik dari segi keuangan maupun non keuangan.

Handoyo (2008) menguji faktor-faktor yang mempengaruhi struktur modal

dan pengaruhnya terhadap nilai perusahaan. Hasilnya menunjukan bahwa struktur

modal mempengaruhi nilai perusahaan. Safrida (2008) juga menguji pengaruh

struktur modal dan pertumbuhan perusahaan terhadap nilai perusahaan. Hasilnya

menunjukan bahwa struktur modal dan pertumbuhan perusahaan berpengaruh

terhadap nilai perusahaan. Berdasarakan kajian pecking order throry penelitian ini

tertarik menguji pengaruh struktur modal terhadap nilai perusahaan, dengan

menambhakan kebijakan dividen dan kinerja perusahaan dalam model.

Memasukkan kebijakan dividen dianggap penting mengingat pembagian dividen

dalam kaitanya dengan nilai perusahaan. Sedangkan memasukkan kinerja dalam

model dilakukan untuk memperkuat asumsi apakah internal benar menjadi pilihan

1.2 Perumusan Masalah

Berdasarakan latar belakang di atas, maka dapat sirumuskan pokok

permasalahannya adalah sebagai berikut :

1 Apakah struktur modal berpengaruh terhadap nilai perusahaan?

2. Apakah kebijakan dividen berpengaruh gterhadap nilai perusahaan?

3. Apakah kinerja berpengaruh terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Adapun tujuan dilakukanya penelitian ini adalah sebagai berikut :

1 Mengatahui pengaruh struktur modal terhadap nilai perusahaan

2. Mengetahui pengaruh kebijakan dividen terhadap nilai perusahaan

3. Mengetahui pengaruh kinerja terhhadap nilai perusahaan

1.4 Manfaat Penelitian

1. Bagi Perusahaan

Sebagai tambahan pengetahuan tentang variabel-variabel apa saja yang

dapat mempengaruhi nilai perusahaan,sehinggadapat menjadi tolak

ukur jika peruhasaan ingin menaikan nilai perusahaannya.

Sebagai bahan masukan bagi investor untuk mengetahui pengaruh

struktur modal, kebijakan dividen dan kinerja terhadap nilai

perusahaan, sehingga investor memiliki informasi yang dapat

2. Bagi penulis

Penelitian ini diharapkan mampu digunakan sebagai penerapan ilmu

atau teori yang telah diperoleh pada saat mengikuti perkuliahan dengan

permasalahan yang sesungguhnya, sehinga memperoleh gambaran

yang jelas sejauh mana tercapai keselarasan antara pengtahuan secara

teoritis dan prakteknya dalam menghadapi masalah. Hasil penelitian

ini diharapakan dapat menambah pengetahuan dan wawasan terutama

2.1 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berkaitan dengan penelitian

ini, yaitu penelitian yang dilakukan oleh Sudar man /Subchan (2011), dengan

judul “PENGARUH STRUKTUR MODAL, KEBIJAKAN DIVIDEN DAN

KINERJA TERHADAP NILAI PERUSAHAAN, penelitian ini dilakukan pada

perusahaan LQ 45 di BEI. Dalam penelitian ini terdapat variabel-variabel anatara

lain struktur modal, kebijakan dividen dan kinerja sebagai variabel independen

dan nilai perusahaan sebagai variabel dependen. Populasi dalam penelitian ini

adalah seluruh perusahaan yang terdaftar di BEI dari tahun 2007 sampai dengan

2009. Penentuan sample dalam penelitian ini dengan menggunakan Metode

purposive sampling. Sampel penelitian ini adalah sebanyak 54 pengamatan yang

terdiri dari masing-masing 18 perusahaan (selain bank and asuransi) yang

konsisten masuk dalam kelompok LQ 45 tahun 2007, 2008 dan 2009. Namun

demikian untuk data-data ekstrim dioutliers sehingga didapatkan n sebesar 48.

Model analisis pada penelitian ini menggunakan regresi ordinary least square

(OLS). Berdasarkan analisis yang dilakukan penelitian ini menunjukkan hasil

sebagai berikut: (1) Struktur Modal berdampak positif pada nilai perusahaan. (2)

Kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. (3) Kinerja

Wira Adi Dar mawa (2013), dengan judul ”ANALISIS PENGARUH

KEBIJAKAN HUTANG, PROFITABILITAS DAN KEBIJAKAN DIVIDEN

TERHADAP NILAI PERUSAHAAN. Penelitian dilakukan Pada Perusahaan

Manufaktur Yang Terdaftar Di BEI Periode 2009 - 2011. Variabel - variabel yang

terdapat dalam penelitian ini adalah kebijakan hutang, profitabilitas dan kebijakan

deviden sebagai variabel independen dan nilai perusahaan sebagai variabel

dependen. Populasi dalam penelitian ini adalah semua perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesian dari 2009 sampai periode 2011. Sampel

dilakukan dengan metode purposive sampling. Dengan metode sampling tersebut

didapat sampel yang digunakan dalam penelitian ini sebanyak 15 perusahaan

manufaktur. Jenis data yang digunakan adalah data sekunder yang diperoleh dari

Indonesian Capital Market Directory (ICMD). Teknik analisis yang digunakan

dalam penelitian ini adalah teknik analisis regresi linier berganda. Hasil penelitian

ini adalah : 1) kebijakan hutang terbukti memliki pengaruh positif signifikan

terhadap nilai perusahaan, 2) variable profitabilitas memiliki pengaruh positif

signifikan terhadap nilai perusahaan, dan 3) variable kebijakan dividen memiliki

pengaruh positif signifikan terhadap nilai perusahaan.

Agnes (2013), dengan judul “PENGARUH KEPEMILIKAN

MANAJERIAL, STRUKTUR MODAL DAN UKURAN PERUSAHAAN

TERHADAP NILAI PERUSAHAAN”, penelitian ini dilakukan pada perusahaan

property dan real estate yang terdaftar di BEI pada tahun 2005 – 2010. Variabel

perusahaan sebagai variabael independen, dan nilai perusahaan sebgai variabel

dependen. Populasi dalam penelitian ini adalah perusahaan properti dan real estate

yang terdaftar di IDX periode 2005 – 2010. Sampel dilakukan dengan metode

purposive sampling, didapat sampel yang digunakan dalam penelitian ini

sebanyak 78 perusahaan properti dan real estate. Jenis data yang digunakan adalah

data sekunder yang diperoleh dari Indonesian Capital Market Directory (ICMD).

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis regresi

linier berganda. Berdasarkan hasil pengolahan data yang telah dilakukan maka

dapat ditarik kesimpulan bahwa: 1) kepemilikan manajerial berpengaruh negatif

dan tidak signifikan terhadap nilai perusahaan, 2) struktur modal berpengaruh

positif dan signifikan terhadap nilai perusahaan, dan 3) ukuran perusahaan

berpengaruh positif dan signifikan terhadap nilai perusahaan.

2.2 Landasan Teori

2.2.1 Manajemen Keuangan

Pengaturan kegiatan keuangan di dalam suatu organisasi sering disebut

sebagai manajemen keuangan. Manajemen keuangan menyangkut kegiatan

perencanaan, analisis dan kegiatan pengendalian kegiatan keuangan. Manajemen

keuangan suatu perusahaan berbeda dengan perusahaan lain, tetapi semuanya

memiliki dasar yang sama. Riyanto (2001) mendefinisikan manajemen keuangan

sebagai keseluruhan aktivitas yang berkaitan dengan usaha untuk mendapatkan

dana dan menggunakan atau mengalokasikan dana tersebut. Pelaksana dari

memerlukan berbagai kekayaan atau aktiva untuk operasinya. Untuk itu

perusahaan perlu mencari dana untuk membiayai kebutuhan operasional tersebut.

Fungsi utama dari manajer keuangan adalah merencanakan, mencari dan

memanfaatkan dana dengan berbagai cara untuk memaksimumkan efisiensi

operasi perusahaan. Hal ini memerlukan pengetahuan akan pasar uang,

darimana modal diperoleh, bagaimana keputusan–keputusan yang tepat di bidang

keuangan harus dibuat, dan efisiensi dalam operasi perusahaan dapat digalakkan.

Manajer harus mempertimbangkan berbagai sumber keuangan yang luas dan

bagaimana cara memanfaatkan uang tersebut .

Tujuan manajemen keuangan telah terlihat dalam proses penilaian yang

dilakukan oleh pasar uang. Tujuan utama manajemen keuangan adalah

memaksimumkan kekayaaan pemegang saham. Tingkah laku pasar keuangan

harus dipakai dalam menentapkan tujuan–tujuan perusahaan yang bersifat

membela kepentingan pemegang saham.

Menurut Suad Husnan (2000), Manajemen keuangan dalam kegiatannya

harus mengambil keputusan tentang:

1. Penggunaan dana, disebut sebagai keputusan investasi

2. Memperoleh dana, disebut sebagai keputusan pendanaan

3. Pembagian laba, disebut kebijakan deviden.

Keputusan investasi akan tercermin pada sisi aktiva perusahaan. Dengan

demikian akan mempengaruhi struktur kekayaan perusahaan, yaitu

perbandingan antara aktiva lancar dan aktiva tetap. Sebaliknya keputusan

Apabila hanya memperhatikan dana yang tertanam dalam jangka waktu lama

maka perbandingan itu dikatakan sebagai struktur modal.

Keputusan pendanaan dan kebijakan dividen mempengaruhi struktur

modal tersebut. Keputusan yang diambil oleh manajer keuangan tersebut

ditunjukkan oleh nilai perusahaan. Nilai perusahaan pada dasarnya sama dengan

nilai pasar saham ditambah nilai pasar hutang. Apabila besarnya nilai hutang

konstan maka setiap peningkatan nilai saham dengan sendirinya akan

meningkatkan nilai perusahaan. Namun bila nilai hutang berubah maka struktur

modal akan berubah pula. Perubahan dalam struktur modal akan menguntungkan

bagi pemegang saham jika nilai perusahaan meningkat. Untuk itu penting bagi

manajemen keuangan untuk memahami kondisi perusahaan dan lingkungan

keuangan yang dihadapinya, dimana lingkungan keuangan merupakan faktor–

faktor eksternal keuangan yang mempengaruhi keputusan keuangan yang diambil.

Pada laporan keuangan menyajikan informasi mengenai perusahaan yang

meliputi :

a. Aktiva meruoakan harta atau kekayaan yang dimiliki oleh perusahaan,

baik pada saat tertentu maupun periode

b. Kewajiban merupakan hutang kepada pihak yang timbul karena

memperoleh pinjaman (ktredit) atau karena pembelian suatu barang atau

jasa yang pembayarannya dilakukan secara angsuran.

c. Ekuitas merupakan hak yang dimiliki oleh perusahaan

Pendapatan merupakan hasil dari penjualan barang atau jasa yang

dibebankan kepada langganan atau yang menerima jasa.

Bebab merupakan semua biaya yang telah dikenakan dan dapat

dikurangkan pada penghasilan.

Keuntungan dan kerugian adalah naiknya dan turunnya ekuitas dari

transaksi yang sifatnya insidentil dan buka kegiatan uama entitas dan dari

transaksi kejadian lainya yang mempengaruhi entitas selama satu periode

tertentu.

e. Arus kas merupakan aliran penerimaan dan pengeluaran kas atau setara

kas dari suatu perusahaan pada suatu periode tertentu.

2.2.1.1 J enis Laporan Keuangan

Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis

tergantung dari maksud dan tujuan pembuatan lapran keuangan. Dalam

prakteknya, perusahaan diharuskan untuk menyusun laporan keuangan yang

sesuai dengan standar yang telah ditentukan, terutama umtuk kepentingan diri

sendiri maupun untuk kepentingan pihak lain. Laporan keuangan utama menurut

IAI (2007) terdiri dari :

a. Neraca

Neraca atau disebut juga posisi keuangan menggambarkan posisi

keuangan (harta, utang dan modal) perusahaan dalam suatu periode

tertentu.

Laporan laba rugi melaporkan seluruh hasil dan biaya untuk mendapatkan

hasil dan laba rugi perusahaan selama suatu periode tertentu.

c. Laporan perubahan ekuitas

Laporan perubahan ekuitas merupakan laporan yang berisi jumlah dan

jenis modal yang dimiliki pada saat ini. Laporan ini akan dibuat apabila

terjadi perubahan modal.

d. Laporan arus kas

Laporan arus kas merupakan jumlah kas yang dihasilkan dan digunakan

oleh perusahaanmelalui tiga tipe aktivitas yaitu, operasi, investasi dan

pendanaan

e. Catatan catatan atas laporan keuangan

Catatan atas laporan keuangan merupakan laporan yang memberikan

informasi apabila terdapat laporan keuangan yang memerlukan penjelasan

tertentu.

2.2.2 Nilai Perusahaan

Nilai perusahaan dalam penelitian ini diproksi (diwakili) oleh saham.

Saham adalah tanda penyertaan atau pemilikan seseorang atau badan usaha dalam

suatu perusahaan (Halim, 2007). Definisi lain saham adalah sumber keuangan

korporasi yang berasal dari pemilik korporasi dan merupakan bukti kepemilikan

atas korporasi oleh pemegangnya serta surat berharga yang dapat diperdagangkan

di pasar bursa (bursa efek) (Tampubolon, 2005). Menurut Sunariyah (2003),

maupun instuisi yang dikeluarkan oleh sebuah perusahaan yang berbentuk

perseroan terbatas (PT). Definsi nilai perushaan adalah nilai pasar yang dimiliki

oleh perusahaan.

Pemegang saham memperoleh keuntungan dari dividen yang dibagikan

secara periodik dan dari keuntungan capital gain yaitu nilai saham yang terus

meningkat di atas harga beli saham. Perilaku investor di pasar saham pada

umumnya membeli sham bila mereka tahu bahwa harga saham dinilai terlalu

rendah atau undervalued yaitu harga saham pasar dibawah nilai sebenarnya dan

mereka menjual sahamnya bila mereka merasa sahamnya dinilai terlalu tinggi dari

harga sebenarnya (Astuti, 2004).

Tujuan memaksimumkan kemakmuran pemegang sham dapat ditempuh

dengan memaksimalkan nilai sekarang atau semua keuntungan pemegang saham

yang diharapkan akan diperoleh di masa datang. Kemakmuran pemegang saham

akan meningkat apabila harga saham yang dimilikinya meningkat. Sementara itu,

harga saham itu terbentuk di pasar modal dan ditentukan oleh beberapa factor

seperti laba per saham dan rasio laba terhadap harga per lembar saham (Sartono,

2001).

Salah satu masalah utama dalam menganalisa merjer potensial melibatkan

penempatan nilai dari perusahaan yang diperoleh. Nilai suatu perushaaan

bergantung tidak hanya dari kemampuan mneghasilkan arus kasn tetapi juga

tergantung pada karakteristik operasional dan keuangan dari perusahaan yang di

dalam menghasilkan arus kas, baik saat ini maupun dimasa mendatang (Brigham

dan Houston, 2006).

Price book value dapat diartikan sebagai hasil perbandingan antara harga

saham dengan nilai buku per lembar saham. Secara sederhana menyatakan PBV

merupakan rasio pasar yang digunakan untuk mengukur kinerja harga pasar

saham terhadap nilai bukunya.

Keberadaan PBV sangat penting bagi investor untuk menentukan strategi

investasi di pasar modal karena melalui price book value, investor dapat

memprediksi saham-saham yang overvalued atau undervalued (Ahmed dan

Nanda, 2000). Price bookvalue menggambarkan seberapa besar pasar menghargai

nilai buku saham suatu perusahaan. Perusahaan yang berjalan dengan baik,

umumnya memiliki rasio price book value di atas satu, yang mencerminkan

bahwa nilai pasar saham lebih besar dari nilai bukunya. Price book value yang

tinggi mencerminkan tingkat kemakmuran para pemegang saham, dimana

kemakmuran bagi pemegang saham merupakan tujuan utama dari perusahaan

(Weston dan Brigham, 2000).

Beberapa kekurangan sehubungan dengan penggunaan rasio PBV, antar lain:

1. nilai buku sangat dipengaruhi oleh kebijakan akuntansi yang

diterapkan oleh perusahaan. Apabila penggunaan standar akuntansi

yang berbeda di antara perusahaan-perusahaan maka ini akan

2. Kedua, nilai buku mungkin tidak banyak artinya bagi perusahaan

berbasis teknologi dan jasa karena perusahaan-perusahaan tersebut

tidak memiliki asset nyata yang signifikan.

3 Ketiga, nilai buku dari ekuitas akan menjadi negatif bila perusahaan

selalu mengalami earnings yang negative sehingga akan

mengakibatkan nilai rasio PBV juga negatif (Murhadi, 2009:148).

2.2.2.1 Konsep Nilai Perusahaaan

Mmenurut Christiawan dan Taigan (2007), terdapat beberapa konsep nilai

yang menjelaskan nilai suatu perusahaan antara lain :

a. Nilai nominal

Yaitu nilai yang tercantum secara formal dalaam anggaran dasar

perseroan, disebutkan secara eksplisit dalam neraca perusahaan dan

juga ditulis secara jelas dalam surat saham kolektif.

b. Nilai pasar

Sering disebut dengan kurs adalah harga yang trejadi dari proses tawar

menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham

perusahaan dijual di pasar saham.

c. Nilai Intrinsik

Merupakan nilai yang mengacu pada pemikiran nilai riil suatu

perusahaan. nilai perusahaan dalam konsep nilai intrinsik ini bukan

sebagai entitas bisnis yang memiliki kemampuan menghasilkan

keuntungan di kemudian hari.

d. Nilai buku

Nilai perusahaan yang di hitung dengan dasar konsep akuntansi

e. Nilai likuiditas

Nilai likuiditas itu adalah nilai jual seluruh aset perusahaan setelah

dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu

merupakan bagian oara pemegang saham. Nilai likuiditas bisa di

hitung berdasarkan neraca performa yang disiapkan ketika suatu

perusahaan akan likuidasi.

2.2.2.2 Indikator nilai perusahaan

Indikator-indikator yang mempengaruhi nilai perusahaan diantaranya

adalah (Susanti, 2010:33):

a. PER (Price Earning Ratio)

PER yaitu rasio yang mengukur seberapa besar perbandingan antara harga

saham perusahaan dengan keuntungan yang diperoleh para pemegang saham.

Faktor-faktor yang mempengaruhi PER adalah :

1. Tingkat pertumbuhan laba

2. Dividend Payout Ratio

b. PBV (Price Book Value)

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada

manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus

tumbuh (Susanti, 2010:35). Ada beberapa alasan mengapa investor menggunakan

rasio harga terhadap nilai buku (PBV) dalam analisis investasi:

a. pertama, nilai buku sifatnya relatif stabil. Bagi investor yang kurang

percaya terhadap estimasi arus kas, maka nilai buku merupakan cara

paling sederhana untuk membandingkannya.

b. Kedua, adanya praktik akuntansi yang relatif standar diantara

perusahaan-perusahaan menyebabkan PBV dapat dapat dibandingkan

antar berbagai perusahaan yang akhirnya dapat memberikan signal

apakah nilai perusahaan under atau overvaluation. Terakhir, pada

kasus perusahaan yang memiliki earnings negatif maka tidak

memungkinkan untuk mempergunakan PER, sehingga penggunaan

PBV dapat menutupi kelemahan PER yang ada pada PER dalam kasus

ini (Murhadi, 2009:148). Namun ada beberapa kekurangan

sehubungan dengan penggunaan rasio PBV yakni: satu, nilai buku

sangat dipengaruhi oleh kebijakan akuntansi yang diterapkan oleh

perusahaan. Apabila penggunaan standar akuntansi yang berbeda di

antara perusahaan-perusahaan maka ini akan mengakibatkan rasio

PBV tidak dapat diperbandingkan. Kedua, nilai buku mungkin tidak

perusahaanperusahaan tersebut tidak memiliki asset nyata yang

signifikan.

c. Ketiga, nilai buku dari ekuitas akan menjadi negatif bila perusahaan

selalu mengalami earnings yang negative sehingga akan

mengakibatkan nilai rasio PBV juga negatif (Murhadi, 2009:148).

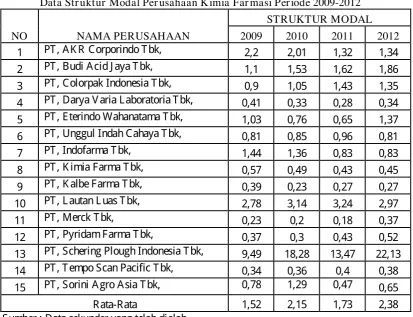

2.2.3 Struktur Modal

Teori struktur modal menjelaskan apakah bada pengaruh perubahan

struktur modal terhadap nilai perusahaan, apabila keputusan investasi dan

kebijakan dividen dipegang konstan. Dengan kata lain jika perusahaan mengganti

sebagian modalm sendiri dengan hutang atau sebaliknya apakah harga saham

akan berubah. Tetapi kalau dengan merubah struktur modalnya ternyata nilai

perusahaan berubah, maka akan diperoleh struktur modal yang terbaik. Struktur

modal yang dapat memaksimumkan nilai perusahaan atau harga saham adalah

struktur modal yang terbaik. Setiap keputusan pendanaan mengharuskan manajer

keuangan untuk dapat mempertimbangkan manfaat dan biaya sumber-sumber

dana yang akan dipilih karena masing-masing sumber dana mempunyai

konsekuensi financial yang berbeda-beda.

Struktur modal adalah pembelanjaan permanen dimana mencerminkan

perimbangan atau perbandingan antara hutang jangka panjang dengan modal

sendiri. Apabiula struktur keuangan tercermi pada sisi pasiva dalam neraca, maka

modal sendiri dimana kedua golongan tersebut merupakan dana permanen atau

jangka panjang (Sartono, 2000).

Perusahaan menjalankan usahanya akan selalu memerlukan modal. Berapa

besar modal yang diperlukan sangat tegantung pada seberapa besar kecilnya usaha

yang dijalankan. Pada dasarnya modal yang dimiliki perusahaan seperti yang

terliht disisi pasiva neraca perusahaan yang dapat dibedakan menjadi dua, yaitu :

1. Modal asing, adalah modal yang berasal dari kreditur yang

merupakan hutangg bagi perusahaan yang bersangkutan.

2. Modal sendiri, adalah modal yang berasal dari perusahaan itu

sendri.

2.2.3.1 Teori Struktur Modal

Ada beberapa teori struktur modal yang dikembangkan oleh beberapa ahli,

antara lain

1. The Modigliani–Miller Model

Modigliani dan Miller menyebutkan bahwa dimungkinkan munculnya

proses arbitrase yang akan membuat harga saham (nilai perusahaan) yang tidak

menggunakan hutang maupun yang menggunakan hutang, akhirnya sama. Proses

arbitrase muncul karena investor selalu lebih menyukai investasi yang

memerlukan dana yang lebih sedikit tetapi memberikan penghasilan bersih yang

sama dengan tingkat resiko yang sama pula

modal sempurna dan tidak ada pajak, maka keputusan pendanaan menjadi

tidak relevan, artinya penggunaan hutang maupun modal sendiri akan

memberikan dampak yang sama bagi kemakmuran pemilik perusahaan. Dalam

keadaan ada pajak, MM berpendapat bahwa keputusan pendanaan menjadi tidak

relevan. Karena pada umumnya bunga yang dibayarkan dapat dipergunakan untuk

mengurangi penghasilan yang dikenakan pajak (bersifat tax deductible). Dengan

kata lain apabila ada dua perusahaan yang memperoleh laba operasi yang sama,

tetapi yang satu menggunakan hutang sedangkan yang satunya tidak, maka

perusahaan yang membayar bunga akan membayar pajak penghasilan yang lebih

kecil. Penghematan membayak pajak merupakan manfaat bagi pemilik

perusahaan, maka sudah tentu nilai perusahaan yang menggunakan hutang akan

lebih besar daripada perusahaan yang tidak menggunakan hutang.

2. Trade Off Model

Model Trade Off Theory menggambarkan bahwa struktur modal yang

optimal dapat ditentukan dengan menyeimbangkan keuntungan atas penggunaan

hutang (tax shield benefit of laverage ) dengan coat of financial distrees dan

agency problem. Implikasi Trade Off theory adalah perusahaan yang resiko bisnis

tinggi lebih baik menggunakan hutang yang sedikit dan perusahaan yang terkena

pajak tinggi memperoleh pengehematan pajak lebih tinggi bila menggunakan

hutang. Menurut Hartono (2003), Trade Off theory memberikan kontribusi

a) Perusahaan yang memiliki aktiva tinggi variabilitas keuntungan

akan memiliki probabilitas financial distress yang besar dan

seharusnya perusahaan menggunakan sedikit hutang.

b) Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak

menggunakan hutang dibanding dengan perusahaan yang

membayar pajak rendah.

Esensi Trade Off theory dalam struktur modal adalah menyeimbangkan

manfaat dan pengorbanan yang timbul sebagaiakibatdari penggunaan hutang.

Sejauh manfaat yang diterima lebih besar, maka tembhan hutang masih

diperbolehkan. Apabila pengorbanan akibat hutang sudah lebih besar, maka

tambahan hutang sudah tidak diperbolehkan.

3. Pecking order Theory

Susi Indriyani (2006) menyatakan bahwa Pecking order theory

memberikan banyak pengaruh dengan memberikan pandangan bahwa teori ini

sesuai dengan banyaknya fakta yang terjadi tentang penggunaan external finance

yang dilakukan oleh perusahaan–perusahaan. Adapunkeunggulan dari Pecking

order theory itu sendiri dianggap masih dapat mengorganisir bukti–bukti yang ada

dan menjelaskan dengan baik beberapa aspek dalam perilaku pendanaan

perusahaan yang diobservasi. Kemudian didapati bahwa terdapat banyak bukti

empiris dari berbagai survei yang mendukung model ini disebabkan karena

model ini mempunyai bentuk model yang sederhana dengan ketersediaan

dimiliki Pecking order adalah teori ini mengabaikan pentingnya agency theory

yang akan muncul jika perusahaan memelihara financial slack dalam jumlah besar

Teori Pecking order Theory ini merupakan teori yang mengemukakan bahwa:

a). perusahaan menyukai internal financing (pendanaan dari hasil operasi

perusahaan berwujud laba ditahan),

b). apabila pendanaa dari luar (external financing) diperlukan, maka

perusahaan akan menerbitkan sekuritas yang paling aman terlebih

dahulu, yaitu dimulai dengan peneritan obligasi, kemudian diikuti oleh

sekuritas yang berkarakteristik opsi (seperti obligasi konversi, baru

kahirnya apabila masih belum mencukupi, saham baru diterbitkan.

(Saisi, 2004)

Sesuai dengan teori ini,tidak ada satu target debt equity ration, karena ada

dua jenis modal sendiri yaitu internal dan eksternal. Modal sendiri berasal dari

dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar

perusahaan.

Urutan penggunaann sumber pendanaa dengan mengacu pada Pecking

Order Theory adalah dana internal, hutang dan equitty (maodal sendiri) (Kaaro,

2003). Dana internal lebih disukai daripada dana eksternal karena dana internal

memungkinkan perusahaan untuk tidak perlu membuka diri lagidari sorotan dan

publik sebagai akibat penerbitan saham baru. Dana eksternal lebih disukai dalam

bentuk hutang daripada modal sendiri karena biaya emisi obligasi lebih murah

baru akan ditafsirkan sebagai kabar buruk oleh para pemodal dan membuat harga

saham akan turun. Halini disebabkan oleh kemungkinan adanya informasi

asimetrik antara pihak manajemen dan pihak pemodal.

4. Signaling Model

Signal atau isyarat menurut Brigham and Houston (2006) adalah suatu

tindakan yang diambil manajemen yang memberi petunjuk kepada investor

mengenai bagaimana cara pandang menejemen terhadap prospek perusahaan.

Signaling Model merupakan langkah manajemen dari perusahaan yang

sebenarnya memberikan petunjuk secara implisit kepada investor tentang

bagaimana investor memandang prospek perusahaan. Perusahaan dengan prospek

yang menguntungkan akan mencoba menghindari penjualan shaam dan

mengusahakan setiap modal yang baru diperlukan dengan cara lain-lain, termasuk

penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan

dengan prospek yang kurang menguntungkan akan cenderung untuk menjual

sahamnya. Penggunaan emisi saham oleh suatu perusahaan umumnya merupakan

sinyal bahwa manajemen memandang prospek perusahaan tersebut suram.

Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari

biasanya, maka harga saham akan menurun, karena menerbitkan saham baru

berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham

2.2.3.2 Faktor yang Mempengar uhi struktur Modal

Perusahaan pada umumnya mempertimbangkan faktor-faktor berikut yang

mungkin mempunyai pengaruh penting terhadap struktur modal. Menurut J.

Weston dan Brigham (2004), ada beberapa faktor yang mempengaruhi struktur

modal diantaranya :

1. Profitabilitas

Menurut Sartono (2001) profitabilitas adalah kemampuan suatu

perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan, total

aktiva maupun modal sendiri. Sedangkan, menurut Weston dan Brigham

(2008,h.68) profitabilitas adalah mengukur efektivitas manajemen berdasarkan

hasil pengembalian yangdhasilkan dari volume penjualan, total aktiva, dan modal

sendiri.

2. Stabilitas Penjualan

Stabilitas penjualan dan rasio-rasio utang berhubungan satu sama lain

secara langsung. Dengan stabilitas yang lebih besar dalam penjualan dan laba,

suatu perusahaan dapat mengambil beban tetap utang dengan risiko yang lebih

sedikit daripada bila penjualan dan labanya mengalami penurunan secara periodic

dalam hal yang disebut terakhir perusahaan akan menghadapi kesulitan dalam

3. Struktur Saingan

Kemampuan pelayanan utang tergantung pada kemampuan untuk

memperoleh laba dan juga volume penjualan. Oleh karena itu, stabilitas margin

laba adalah sama pentingnya dengan stabilitas penjualan. Artinya, perusahaan

baru memasuki industri dan kemampuan perusahaan yang bersaing untuk

memperluas kapasitas mempengaruhi margin laba.

4. Struktur Aktiva

Struktur aktiva mempengaruhi sumber-sumber pembelanjaan dalam

beberapa cara. Perusahaan dengan aktivaaktiva tetap yang berumur panjang

terutama bila permintaan untuk keluaran /outputnya secara relatif dijamin.

5. Sikap Manajemen

Sikap manajemen yang paling banyak mempengaruhi secara langsung

pilihan pembelanjaan adalah hal-hal yang menyangkut pengendalian (control)

perusahaan dan risiko.

6. Sikap Pemberi Pinjaman

Lepas dari analisis-analisis menajemen atas faktor-faktor leverage yang

tepat bagi perusahaan-perusahaan mereka, tidak terdapat permasalahan kecuali

bahwa sikap para pemberi pinjaman (lender) sering dianggap sebagai determinan

penting kadang-kadang sangat penting (faktor yang menentukan) dari

Tujuan akhir suatu perusahaan dari struktur modal yang optimum adalah

meningkatkan pendapatan pemilik perusahaan melalui peningkatan nilai

perusahaan, disamping mempunyai tujuan yang lain yaitu meningkatkan

keuntungan perusahaan. Struktur modal perusahaan harus memaksimumkan profit

bagi kepentingan modal sendiri, dan keuntungan yang diperoleh harus lebih besar

dari biaya modal sebagai akibat penggunaan struktur modal tertentu.

Struktur modal yang tidak baik dapat menyebabkan beban yang

ditanggung perusahaan lebih besar. Apabila modal yang ditanggung perusahaan

lebih besar akan menyebabkan keuntungan yang seharusnya diperoleh perusahaan

menjadi berkurang. Sedangkan struktur modal yang optimal bukan saja untuk

meningkatkan tingkat keuntungan perusahaan tetapi juga untuk meningkatkan

nilai perusahaan. Struktur modal yang mempunyai biaya modal yang minimum.

2.2.4 Kebijakan Dividen

Seorang investor yang menanamkan modalnya pada suatu perusahaan

tentu saja mengharapkan return atau keuntungan yang akan diperoleh dari

investasi yang telah dilakukannya. Keuntungan yang dapat diterima oleh investor

atau pemegang saham dari penanaman modal melalui pembelian saham suatu

perusahaan terdiri dari dua macam yaitu dividen dan capital gain.

Kebijakan dividen menyangkut masalah penggunaan laba yang menjadi

dividen atau ditahan untuk diinvestasikan kembali. Dengan demikian

pertanyaannya yang seharusnya muncul adalah kapan (artinya, dalam keadaan

seperti apa) laba akan dibagikan dan kapan akan ditahan, dengan tetap

memperhatikan tujuan perusahaan yaitu meningkatkan nilai perusahaan.

Besarnya dividen tersebut dapat mempengaruhi harga saham. Apabila

dividen yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai

perusahaan juga tinggi dan jika dividen dibayarkan kepada pemegang saham

kecil maka harga saham perusahaan yang membagikannya tersebut juga rendah.

Kemampuan sebuah perusahaan membayar dividen erat hubungannya dengan

kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang

tinggi, maka kemampuan perusahaan akan membayarkan dividen juga tinggi.

Dengan dividen yang besar akan meningkatkan nilai perusahaan (Harjito dan

Martono, 2005).

Permasalahan kadang menjadi nampak rumit karena nadanya alternatif

pendanaan dari luar. Dengan demikian dimungkinkan membagi laba sebagai

dividen, dan pada saat yang sama menerbitkan saham baru. Ataukah lebih baik

tidak membagi dividen dan juga tidak menerbitkan saham baru? Apakah cara

semacam ini memang membawa dampak yang berbeda bagi pemegang saham?

Banyak penelitian menunjukkan bahwa dividen yang baik seringkali

dikaitkan dengan naiknya harga saham, sementara penurunan dividen secara

umum menunjukkan bahwa harga saham mengalami penurunan. Hal ini

capital gain. Berarti pula bahwa terdapat adanya informasi bagi investor tentang

kondisi perusahaan sangat terbatas. Sehingga salah satu cara yang mereka

gunakan untuk mengetahui kondisi perusahaan dengan melihat naik dan turunnya

dividen.

Dalam menentukan kebijakan dividen, manajer harus memperhatikan

kesejahteraan bagi para pemegang saham. Selain itu manajer juga harus

meningkatkan petumbuhan perusahaan, keputusan dividen menciptakan

keseimbangan diantara dividen saat ini dan pertumbuhan dimasa yang akan

datang.

Perusahaan yang memilih kebijakan dividen tinggi tanpa arus kas untuk

mendukungnya, pada akhirnya harus memotong investasi atau beralih ke pasar

modal untuk mendapatkan pendanaan utang atau ekuitas tambahan. Karena mahal,

manajer tidak meningkatkan dividen kecuali mereka yakin bahwa perusahaan

menghasilkan cukup banyak kas untuk membayar mereka. Ini adalah alasan

utama yang kita katakan bahwa ada isi informasi dividen-yaitu, perubahan dividen

dapat diterjemahkan sebagai tanda perubahan prospek perusahaan (Brealey,

Myers, Marcus, 2008:60).

2.2.4.1 Teori Kebijakan Deviden

Berbagai pendapat atau teori tentang kebijakan dividen antara lain :

1. Teori Dividen Tidak Relevan dari Modigliani dan Miller :

Modigliani dan Miller (MM) berpendapat , nilai suatu perusahaan tidak

bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM,

dividen adalah tidak relevan untuk diperhitungkan karena tidak akan

meningkatkan kesejahteraan pemegang saham. Menurut MM kenaikan nilai

perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapatkan

keuntungan atau earning power dari asset perusahaan. Pernyataan MM ini

didasarkan pada beberapa asumsi penting yang lemah seperti :

a. Pasar modal sempurna dimana para investor rasional.

b. Tida ada biaya emisi saham baru jika perusahaan menerbitkan saham baru.

c. Tidak ada pajak baik perorangan maupun pajak penghasilan perusahaan.

d. Informasi tentang investasi tersedia untuk setiap individu

Beberapa ahli menentang pendapatan MM tentang dividen tidak relevan

dengan menunjukkan adanya biaya emisi saham baru yang akan mempengaruhi

nilai perusahaan. Modal sendiri dapat berasal dari laba ditahan dan menerbitkan

saham biasa baru. Jika modal sendiri berasal dari laba ditahan, biaya modal

sendiri sebesar Kas (Biaya modal sendiri dari laba ditahan). Tapi bila berasal dari

saham biasa baru, biaya modal sendiri adalah Ke (biaya modal sendiri dari saham

biasa baru).

Jika ada pajak maka penghasilan investor dari dividen dan dari capital

gains (kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk

dividen dan capital gains adalah sama, investor cenderung lebih suka menerima

capital gains dari pada dividen karena pajak pada capital gains baru dibayar saat

2. Teori The Bird in The Hand

Gordon dan Lintner menyatakan bahwa biaya modal sendiri perusahaan

akan naik jika Dividend Payout rendah karena investor lebih suka menerima

dividen dari pada capital gains. Menurut mereka, investor memandang dividend

yield lebih pasti dari pada capital gains yield. Perlu diingat bahwa dilihat dari sisi

investor, biaya modal sendiri dari laba ditahan (Ks) adalah tingkat keuntungan

yang disyaratkan investor pada saham. Ks adalah keuntungan dari dividen

(dividend yield) ditambah keuntungan dari capital gains (capital gains yield).

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Menyatakan bahwa

karena adanya pajak terhadap keuntungan dividen dan capital gains, para investor

lebih menyukai capital gains karena dapat menunda pembayaran pajak. Oleh

karena itu investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada

saham yang memberikan dividend yield tinggi, capital gains yield rendah dari

pada saham dengan dividend yield rendah, capital gains yield tinggi. Jika pajak

atas dividend lebih besar dari pajak atas capital gains, perbedaan ini akan makin

terasa.

4. Teori Signaling Hypothesis

Terdapat bukti empiris bahwa jika ada kenaikan dividen, sering diikuti

dengan kenaikan harga saham. Sebaliknya pernurunan deviden pada umumnya

bahwa para investor lebih menyukai dividen dari pada capital gains. Tapi MM

berpendapat bahwa suatu kenaikan dividen yang diatas biasanya merupakan suatu

sinyal kepada para investor bahwa manajemen perusahaan meramalkan suatu

penghasilan yang baik diveden masa mendatang. Sebaliknya, suatu penurunan

dividen atau keanikan dividen yang dibawah keanaikan normal (biasanya)

diyakini investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit

diveden waktu mendatang.

Seperti teori dividen yang lain , teori Signaling Hypotesis ini juga sulit

dibuktikan secara empiris. Adalah nyata bahwa perubahan dividen mengandung

beberapa informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga

setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh

efek sinyal atau disebabkan karena efek sinyal dan preferensi terhadap dividen.

5. Teori Clientele Effect

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang

berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen

perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada

saat ini lebih menyukai suatu Dividend payout Ratio yang tinggi. Sebaliknya

kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih

senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

Jika ada perbedaan pajak bagi individu (misalnya orang lanut usia dikenai

pajak lebih ringan) maka pemegang saham yang dikenai pajak tinggi lebih

menyukai capital gains karena dapat menunda pembayaran pajak. Kelompok ini

pemegang saham yang dikenai pajak relatif rendah cenderung menyukai dividen

yang besar.

Bukti empiris menunjukkan bahwa efek dari Clientele ini ada. Tapi

menurut MM hal ini tidak menunjukkan bahwa lebih baik dari dividen kecil,

demikian sebaliknya. Efek Clientele ini hanya mengatakan bahwa bagi

sekelompok pemegang saham, kebijakan dividen tertentu lebih menguntungkan

mereka.

2.2.4.2 Faktor-faktor yang Mempengar uhi Kebijakan Dividen

Menurut Hanafi (2004), adapun faktor-faktor yang mempengaruhi besar

kecilnya deviden yang dibayarkan oleh perusahaan kepada pemegang saham

antara lain

a. Kesempatan investasi

Semakin besar kesempatan investasi maka deviden yang bisa dibagikan

akan semakin sedikit. Akan lebih baik jika ditanamkan pada investasi yang

menghasilkan NPV positif.

b. Likuiditas dan Profitabilitas

Perusahaan yang mempunyai aliran kas atau profitabilitas yang baik bisa

membayar deviden atau meningkatkan deviden. Hal yang sebaliknya akan terjadi

jika jika aliran kas tidak baik. Alasan lain pembayaran deviden adalah untuk

berlebihan seringkali menjadi target dalam akuisisi. Untuk menghindari akuisisi,

perusahaan tersebut bisa membayarkan deviden, dan sekaligus juga membuat

senang pemegang saham.

c. Akses ke pasar keuangan

Jika perusahaan mempunyai akses ke pasar keuangan yang baik,

perusahaan bisa membayarkan deviden lebih tinggi. Akses yang baik bisa

membantu perusahaan memenuhi kebutuhan likuiditasnya.

d. Stabilitas pendapatan.

Jika pendapatan perusahaan relatif stabil, aliran kas dimasa mendatang

bisa diperkirakan dengan lebih akurat. Perusahaan semacam itu dapat membayar

deviden yang lebih tinggi. Hal yang sebaliknya terjadi untuk perusahaan yang

mempunyai pendapatan yang tidak stabil. Ketidakstabilan aliran kas dimasa

mendatang membatasi kemampuan perusahaan membayar deviden yang tinggi.

e. Pembatasan-pembatasan.

Seringkali kontrak utang, obligasi, ataupun saham preferen membatasi

pembayaran deviden dalam situasi tertentu, atau rasio likuiditas tertentu, atau

perusahaan tidak bisa membayarkan deviden sebelum deviden untuk pemegang

saham preferen dibayar. Dalam situasi normal, atau baik, pembatasan semacam itu

tidak berpengaruh banyak terhadap kemampuan perusahaan membayarkan

devidennya. Tetapi dalam situasi buruk dimana aliran kas lebih kecil, pembatasan

2.2.5 Kinerja Perusahaan

Kinerja perusahaan merupakan penentuan ukuran-ukuran tertentu yang

dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba

(Sucipto, 2003). Menurut Febryani dan Zulfadin (2003) dalam Cornelius (2007)

kinerja perusahaan merupakan hal penting yang harus dicapai oleh setiap

perusahaan dimana pun, karena kinerja merupakan cerminan dari kemampuan

perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Kinerja

perusahaan adalah kemampuan perusahaan dalam menjelaskan operasionalnya

(Payatma, 2001).

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional

suatu organisasi, bagian organisasi dan karyawan berdasarkan sasaran, standar

dan kinerja yang telah ditetapkan sebelumnya. Penilaian kinerja perusahaan dapat

dilihat dari segi analisis laporan keuangan dan dari segi perubahan harga saham.

Tujuan dari penilaian kinerja adalah untuk memotivasi karyawan dalam

mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah

ditetapkan sebelumnya agar membedakan hasil dan tindakan yang diinginkan.

Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang

dituangkan dalam anggaran.

2.2.5.1 Manfaat Penilaian Kinerja Perusahaaan

Penilaian kinerja menurut Sucipto (2003) dalam Indriastiti (2009)

dimanfaatkan oleh manajer untuk hal-hal berikut:

pemotivasian karyawan secara maksimal.

2. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan seperti promosi, transfer dan pemberhentian.

3. Menyediakan kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi menilai kinerja mereka.

Rasio keuangan merupakan alat utama untuk menganalisa keuangan. Ada

dua kelompok yang menganggap rasio keuangan berguna. Pertama, terdiri dari

manajer yang menggunakannya untuk mengukur dan melacak kinerja perusahaan

sepanjang waktu. Kedua, pengguna rasio keuangan mencakup para analis yang

merupakan pihak eksternal bagi perusahaan.

2.2.5.2 Rasio - Rasio Pengukur Kinerja Keuangan

Berikut ini adalah beberapa rasio keuangan yang digunakan untuk

mengukur kinerja perusahaan Cornelius (2007) adalah:

1. Rasio Likuiditas

Rasio yang menunjukkan kemampuan perusahaan untuk memenuhi

2. Rasio Aktivitas

Rasio yang menunjukkan bagaimana sumber daya telah dimanfaatkan

secara optimal, kemudian dengan cara membandingkan rasio aktivitas dengan

standar industri, maka dapat diketahui tingkat efisiensi perusahaan dalam industri.

3. Rasio Profitabilitas

Rasio profitabilitas dapat mengukur seberapa besar kemampuan

perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, aset

maupun laba bagi modal sendiri

4. Rasio Solvabilitas (Leverage)

Finansial leverage menunjukkan proporsi atas penggunaan utang untuk

membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti

menggunakan modal sendiri 100%.

5. Rasio Pasar

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan

dalam basis per saham.

Menurut Hastuti (2005), kinerja perusahaan adalah hasil banyak keputusan

individual yang dibuat secara terus-menerus oleh manajemen. Oleh karena itu

dalam menilai kinerja perusahaan diperlukan analisis dampak keuangan kumulatif

dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan

ukuran komparatif. Kinerja keuangan adalah salah satu faktor yang menunjukkan

efektivitas dan efisiensi suatu organisasi dalam pencapaian tujuan. Efektivitas

mencapai tujuan. Efisien dapat diartikan sebagai perbandingan antara masukan

dan keluaran.

Penilaian perusahaan khususnya kinerja memiliki beberapa tujuan.

Perusahaan yang akan melakukan merger memerlukan kegiatan penilaian untuk

mengetahui berapa nilai perusahaan dan nilai ekuitas dari masing-masing

perusahaan. Jika perusahaan bermasalah, penilaian kinerja bertujuan untuk

mengimplementasikan program pemulihan usaha atau restrukturisasi, untuk

mengetahui apakah nilai usaha lebih besar daripada nilai likuiditasnya.

Perusahaan yang akan menjual sahamnya pada umum atau bursa juga

harus dinilai dengan penelitian yang wajar untuk ditawarkan kepada masyarakat

atau publik. Untuk memperoleh pendapatan wajar atas penyertaan dalam suatu

perusahaan, memperoleh pembelanjaan penetapan besarnya pinjaman atau

tambahan modal juga untuk keperluan divestasi.

Ada dua macam kinerja yang diukur dalam berbagai penelitian yaitu

kinerja operasi perusahaan dan kinerja pasar. Kinerja operasi perusahaan diukur

dengan melihat kemampuan perusahaan yang tampak pada laporan keuangannya.

Untuk mengukur kinerja operasi perusahaan biasanya digunakan rasio

profitabilitas. Rasio profitabilitas mengukur kemampuan perusahaan

2.3 Hubungan Antar Var iabel

2.3.1 Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Teori trade-off menjelaskan bahwa (dengan asumi titik target struktur

modal belum optimum) penigkatan rasio hutang pada stuktur modal akan

meningkat nilai perusahaan sebesar tafir pajak dikalidengan jumlah hutang.

Struktur modal optimal dapat diperoleh dengan adanya keseimbangan antara

keuntungtan tax shield dengan financial destress dan agency cost, karena

penggunaan leverage. Dengan kata lain terjadi trade-off antara benefit dengan

biaya. Financial destress terjadi jika perusahaan mengalami kesulitan dalam

me;unasi kewajiban hutangnya, dimana perusahaan terancam kebangkrutan.

Karena itu financial destress perlu dipertimbangkankarena mengurangi nilai

perusahaan. Model ini juga menarik, karena adanya pendapat bahwa perusahaan

yang tidak menggunakan leverage dengan perusahaaan yang menggunakan

leverage 100% (extim) adalh buruk, sedangkan keputusan yang terbaik adalah

diantaranya. Perkembangan lebih lanjut, para ahli pembuktikan bahwa trade-off

model bukanlah semata-mata teori struktur modal yang paling sempurna, karena

dalam struktur modal perlu juga dipertimbangkan perilaku pembelanjaan

perusahaan yang lebih besar bagi pemberi hutang, sehingga biaya hutang menjadi

besar juga. Hasil penelitian Handoyo (2008) membuktikan bahwa sturktur modal

berpengaruh positif terhadap nilai perusahaan.hasil empiris ini mendukung

Nurhayati (2008) pengaruh struktur modal terhadap nilai perusahaan.

Penelitian ini bertujuan untuk mengetahui pemgaruh struktur modal terhadap nilai

perusahaan. Penelitian ini menggunakanWeight Average Cost Of Capital

(WACC) sebagai indikator struktur modal dan rasio Price to Book Value (PBV)

sebagai indikator nilai perursahaan. Ppo;ulasi dalam penelitian ini adlah

perusahaan pertambangan betubara yang terdaftar di BEI tahun 2003-2007.

Sampel diambil menggunakan teknikm purposive judment sampling. Teknik

analisis data menggunakan metode regresi linier sederhana. Berdasarkan analisis

yang dulakukan penelitian ini membuktikan bahwa struktur modal berpengaruh

terhadap nilai perusahaan.

Safrida (2008) menguji pengaruh struktur modal terhadap nilai prusahaan.

Populasi penelitian ini adalah perusahaan manufaktur yang listing tahun

2004-2006. Berdasarkan analisis yang dilakukan disimpulkan bahwa struktur modal

berpengaruh terhadap nilai perusahaan.

Biaya hutang besar merupakan monitoring cost bagi manajemen. Karena

biaya bunga siftanya tetap, biaya yang tinggi tersebut membuatpara manajer akan

berusaha untuk menggunakan dana tersebut untuk investasi yang benar. Di sisi

lain struktur modal yang opyimal akan meningkatkan nilai perusahaan, karena

dengan struktur modal yang optimal akan meningkatkan nilai perusahaan sebesar

2.3.2 Pengaruh Kebijakan Dividen Terhadap Nilai Per usahaan

Kebijakan dividen menentukan berapa banyak keuntungan yang akan

diperoleh pemegang saham. Keuntungan yang akan diperoleh pemegang sham ini

menentukan kesejahteraan para pemegang saham yang merupakan tujuan utama

perusahaan. Semakin besar dividen yang dibagi kepada pemegang saham,

makakinerja emiten atau oerusahaan akan dinilai semakin baik pula dan akhirnya

perusahaan yang memiliki kinerja manajerial yang baik dianggap menguntungka

dan tentunya penilaian terhadap perusahaan tersebut akan semakin baik pula, yang

biasanya tercermin melalui tingkat harga saham perusaaahan.

Apabila perusahaaan meningkatkan pembayaran dividen, mungkin

diartikan oleh pemodal sebagai sinyal harapan manajemen tentang akan

membaiknya kinerja perusahaan di masa yang akan datang. Sehingga kebijakan

dividen memiliki pengaruh terhadap nilai perusahaaan.

2.3.3 Pengaruh Kinerja Ter hadap Nilai Per usahaan

Teori yang dikemukakan oleh Modigliani dan Miller ,enyatakan bahwa

nilai perusahaan ditentukan oleh earning power dari aset perusahaan. Hasil positif

menunjukan bahwa semakin tinggi earning power semakin efisien perputaran aset

dan semakin tinggi profit margin yang diperoleh perusahaan. Hasil penelitian

Ulipui (2007) dan Makaryati (2002) dalam Suranta dan Pranata (2004)

mengemukakan bahwa ROA berpengaruh positif terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Suranta dan Pranata (2004) menemukan bahwa