SKRIPSI

Diajukan Oleh :

Rizkalia Wahyuningtias 1012010041/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Manajemen

Disusun Oleh :

Rizkalia Wahyuningtias 1012010041/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DI BURSA EFEK INDONESIA Disusun oleh :

Rizkalia Wahyuningtias 1012010041/FE/EM

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 28 Februari 2014

Pembimbing Utama Tim Penguji

1. Ketua

Dr. Muhadjir Anwar, MM Dra. Ec. Suhartuti, MM. NIP. 196509071991031001 NIP. 195502201983032001

2. Sekretaris

Dr. Muhadjir Anwar, MM. NIP. 196509071991031001 3. Anggota

Risky Dermawan, SE, MM. NIP. 132297238

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rachmat, hidayah dan karunianya-Nya, sehingga skripsi dengan judul “Karakteristik Perusahaan Ter hadap Struktur Modal Perusahaan Makanan dan Minuman yang Ter daftar di Bur sa Efek Indonesia”, dapat diselesaikan dengan baik. Skripsi ini merupakan syarat untuk kelulusan program studi Manajemen, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa penulisan skripsi ini tidak akan bisa terselesaikan dengan baik tanpa adanya bantuan dari beberapa pihak. Pada kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampikan ucapan terima kasih kepada seluruh pihak yang telah membantu guna mendukung kelancaran penyusunan skripsi ini. Dengan rasa hormat yang mendalam mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichasanuddin Nur, MM. selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” JawaTimur.

4. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah mendidik selama menjadi mahasiswa.

5. Bapak dan Ibu yang selalu memberikan dukungan baik material maupun moral beserta doa yang selalu tulus dipanjatkan.

6. Kakakku Yemi dan Bagus yang membantu penyelesaian skripsi serta arahan yang diberikan.

7. Teman-temanku Nova, Dita dan Vita atas waktu yang dihabiskan selama masa perkuliahan.

8. Dan semua pihak yang telah membantu terselesaikannya skripsi yang tidak bisa disebutkan satu-persatu.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat diharapkan guna

meningkatkan mutu dari penulisan skripsi ini.

Surabaya, 27 November 2013

KATA PENGANTAR ... i

2.2.3 Pengertian Struktur Keuangan ... 14

2.2.4 Pengertian Struktur Modal ... 14

2.2.5 Teori Struktur Modal ... 16

2.2.5.1The Modligiani-Miller Model ... 16

2.2.5.2The Trade Off Model ... 17

2.2.5.3Pecking Order Theory ... 18

2.2.5.4Agency Theory ... 20

2.2.6 Faktor-faktor yang Mempengaruhi Struktur Modal ... 21

2.2.7 Risiko ... 22

2.2.10 Pengaruh Risiko Bisis Terhadap Struktur Modal ... 29

BAB III : METODE PENELITIAN ... 35

3.1Definisi Operasional Variabel ... 35

3.3.1 Struktur Modal (Y) ... 35

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1Deskripsi Objek Penelitian ... 46

4.1.1 Sejarah Singkat Bursa Efek Indonesia ... 46

4.1.2 Visi dan Misi Bursa Efek Indonesia ... 49

4.1.3 Perkembangan Industri Makanan dan Minuman ... 50

4.2Deskripsi Hasil Penelitian ... 54

4.2.1 Struktur Modal ... 55

4.3.2.3Uji Heteroskedastisitas ... 64

4.4Pembahasan ... 73

4.4.1 Pengaruh Risiko Bisnis Terhadap Struktur Modal ... 73

4.4.2 Pengaruh Tingkat Pertumbuhan Aktiva Terhadap Struktur Modal 74

4.4.3 Pengaruh Struktur Aktiva Terhadap Struktur Modal ... 75

BAB V : KESIMPULAN DAN SARAN ... 77

5.1Kesimpulan ... 77

5.2Saran ... 78

KARAKTERISTIK PERUSAHAAN TERHADAP STRUKTUR MODAL PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA Oleh :

RIZKALIA WAHYUNINGTIAS 1012010041/FE/EM

Abstrak

Tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan. Nilai perusahaan sendiri tercermin dalam harga saham perusahaan. Harga saham merupakan refleksi dari struktur keuangan perusahaan yang mendasari para pengambil keputusan investasi untuk menjatuhkan pilihan dalam berinvestasi kepada suatu perusahaan. Pengambilan keputusan tentang sumber pendanaan yang tepat yang terdiri dari hutang dan modal sendiri merupakan hal yang sangat penting dalam perusahaan, sehingga struktur modal perusahaan menjadi optimal dan imbasnya akan dapat meingkatkan harga saham perusahaan. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk memperoleh informasi tentang karakteristik dan struktur modal Perusahaan Makanan dan Minuman yang terfdaftar di BEI.

Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Sampel penelitian yang digunakan sebanyak 13 perusahaan makanan dan minuman di BEI dimana metode yang digunakan adalah purposive sampling yaitu suatu metode pengambilan sampel yang mengambil obyek dengan kriteria tertentu. Data yang digunakan dalam penelitian ini yaitu struktur modal, risiko bisnis, tingkat pertumbuhan aktiva, dan struktur aktiva yang diperoleh dari laporan keuangan dan laporan laba rugi perusahaan yang telah diolah sebelumnya. Untuk analisis data menggunakan metode analisis regresi linier berganda.

1.1 Latar Belakang

Saat ini perkembangan dunia bisnis memasuki era globalisasi mengakibatkan persaingan dalam dunia usaha yang sangat kompetitif, maka dari itu perusahaan-perusahaan yang ada di Indonesia harus senantiasa berproduksi secara seefisien mungkin agar bisa mempunyai keunggulan daya saing tersendiri. Perekonomian di Indonesia yang tidak stabil berpengaruh terhadap kelangsungan perusahaan-perusahaan yang ada di Indonesia menjadi tidak menentu. Hadirnya lembaga pasar modal di Indonesia menjadi deretan alternatif untuk perusahaan yang mempunyai kelebihan dana dan berminat untuk melakukan investasi. Banyak jenis surat berharga (securities) dijual dipasar tersebut, salah satu yang diperdagangkan adalah saham. Saham merupakan salah satu jenis surat berharga yang diperdagangkan di pasar modal. Setiap saham memiliki nominal yang disebut harga saham. Harga saham adalah besaran nilai rupiah yang disepakati oleh penjual dan pembeli pada saat transaksi.

perusahaan yang diperdagangkan di bursa, merupakan refleksi struktur keuangan perusahaan. Seringkali para pengambil keputusan investasi memperhatikan struktur keuangan perusahaan dalam rangka investasi ke perusahaan yang bersangkutan. Pengambilan keputusan tentang sumber pendanaan yang tepat yang terdiri dari utang dan modal sendiri merupakan hal yang sangat penting dalam perusahaan. Perbandingan utang dan modal sendiri dalam struktur keuangan perusahaan disebut struktur modal (Riyanto, 2001).

Weston dan Copeland (2002:19) menyatakan bahwa struktur modal adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham prefern dan modal saham. Struktur modal merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan, karena baik dan buruknya struktur modal akan mempengaruhi efek langsung terhadap finansial, yaitu resiko saat perusahaan tidak mampu membayar beban bunga maupun angsuran-angsuran hutangnya.

Dalam penelitian ini struktur modal di proxy dengan Debt to Equity Ratio (DER), yang merupakan perbandingan antara total hutang terhadap modal sendiri. Pemakaian proxy dimaksudkan untuk mempermudah pengukuran karena faktor tersebut tidak dapat diukur secara langsung (Sartono, 2001). Penggunaan variabel DER sebagai proxy dari struktur modal sejalan dengan penelitian yang dilakukan oleh mulviawan (2011).

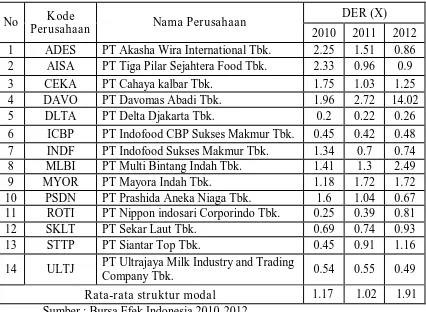

dari jumlah populasi sebanyak 14 perusahaan. Berdasarkan data yang diperoleh, teridentifikasi adanya beberapa perusahaan mengalami kecenderungan kenaikan struktur modal seperti yang tampak pada tabel berikut ini :

Tabel 1.1

Struktur Modal Perusahaan Makanan dan Minuman yang Terdaftar di BEI 2010-2012

Sumber : Bursa Efek Indonesia 2010-2012

Berdasarkan tabel 1.1 menunjukkan bahwa besarnya nilai rata-rata debt to equity (DER) pertahun dari tahun 2010-2012 perusahaan food and

beverage yang listed di BEI berada diatas 1 (satu). Sehingga perusahaan lebih

banyak menggunakan dana dari hutang untuk aktivitas perusahaan daripada

No Kode

14 ULTJ PT Ultrajaya Milk Industry and Trading

Company Tbk. 0.54 0.55 0.49

modal sendiri. Dengan adanya proporsi hutang yang lebih besar, maka perusahaan yang mempunyai DER lebih dari 1 akan memiliki risiko bisnis yang lebih tinggi dibandingkan dengan perusahaan yang memiliki DER kurang dari 1 (Mulviawan, 2011)

Menurut MCCue dan Ozcan (1992) dalam Utami (2009) menyatakan struktur modal dipengaruhi oleh struktur aktiva, pertumbuhan aktiva, profitabilitas, risiko bisnis, ukuran perusahaan, pajak, struktur kepemilikan perusahaan, sistem pembayaran dari konsumen dan kondisi pasar. Menurut Utami (2009) Secara lebih umum, faktor-faktor yang menentukan keputusan struktur modal adalah: stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman dan agen pemberi peringkat, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan.

perusahaan dalam mengembalikan hutang mereka. Dalam penelitian ini risiko bisnis diukur dengan standar deviasi dari ROE (Return On Equity).

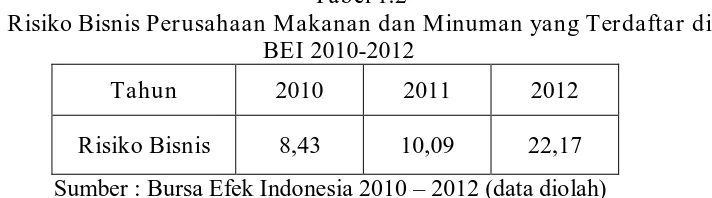

Tabel 1.2

Risiko Bisnis Perusahaan Makanan dan Minuman yang Terdaftar di BEI 2010-2012

Tahun 2010 2011 2012

Risiko Bisnis 8,43 10,09 22,17 Sumber : Bursa Efek Indonesia 2010 – 2012 (data diolah)

Tabel 1.2 menunjukan bahwa Risiko Bisnis Perusahaan Makanan dan Minuman yang Terdaftardi BEI mengalami kecenderungan kenaikan pertahun, dari tahun 2010 sampai tahun 2012. Kenaikan risiko bisnis tersebut menyebabkan perusahaan menggunakan rasio hutang yang semakin kecil, karena semakin besar risiko bisnis, penggunaan hutang yang besar akan mempersulit perusahaan dalam pengembalian hutang.

Pertumbuhan aktiva perusahaan yang tinggi akan bergantung pada dana dari luar perusahaan dikarenakan dana dari dalam perusahaan tidak mencukupi untuk mendukung tingkat pertumbuhan yang tinggi. Dengan demikian perusahaan dengan tingkat pertumbuhan yang tinggi akan lebih banyak menggunakan utang sebagai sumber pendanaannya daripada perusahaan dengan tingkat pertumbuhan yang rendah (H ardi et al., 2011).

Struktur Aktiva menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan untuk pembayaran kewajiban perusahaan (collateral value of assets). Secara umum perusahaan yang memiliki jaminan terhadap hutang

memiliki jaminan (Wahyuni et al., 2011). Perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva tetap akan mengutamakan kebutuhan dananya dengan hutang.

Penelitian yang dilakukan Utami (2009), menyatakan bahwa secara simultan ukuran perusahan, risiko bisnis, tingkat pertumbuhan, struktur aktiva, dan profitabilitas secara bersama-sama berpengaruh terhadap struktur modal pada perusahaan manufaktur di BEI. Sedangkan secara parsial ukuran perusahaan, risikobisnis, dan tingkat pertumbuhan tidak berpengaruh terhadap struktur modal pada perusahaan manufaktur di BEI.

Penelitian yang dilakukaan oleh Joni dan Lina (2010) yakni menganalisa ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas, struktur aktiva dan dividen terhadap struktur modal. Hasil penelitian tersebut adalah pertumbuhan aktiva dan struktur aktiva berpengaruh positif signifikan terhadap struktur modal. Profitabilitas berpengaruh negatif signifikan. Sedangkan ukuran perusahaan, risiko bisnis dan dividen tidak brepengaruh signifikan terhadap struktur modal.

Berdasarkan uraian yang dikemukakan diatas, maka penulis tertarik untuk melakukan penelitian terhadap struktur modal dengan variabel independen yang digunakan yaitu risiko bisnis, tingkat pertumbuhan aktiva dan struktur aktiva, dengan judul :

“Karakteristik Perusahaan Ter hadap Struktur Modal Perusahaan Makanan dan Minuman yang Terdaftar di Bur sa Efek Indonesia”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka dapat diambil rumusan masalah sebagai berikut :

1. Apakah Risiko Bisnis berpengaruh terhadap Struktur Modal perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia ?

2. Apakah Tingkat Pertumbuhan Aktiva berpengaruh terhadap Struktur Modal perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini yaitu :

1. Untuk menganalisis pengaruh antara Risiko Bisnis terhadap Struktur Modal Perusahaan Makanan dan Minuman yang terdaftar di BEI. 2. Untuk menganalisis pengaruh antara Tingkat Pertumbuhan Aktiva

terhadap Struktur Modal Perusahaan Makanan dan Minuman yang terdaftar di BEI.

3. Untuk menganalisis pengaruh antara Struktur Aktiva terhadap Struktur Modal Perusahaan Makanan dan Minuman yang terdaftar di BEI.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat membawa manfaat sebagai berikut : 1. Bagi Peneliti

Sebagai pengembangan ilmu terhadap masalah struktur modal dan faktor-faktor yang mempengaruhinya.

2. Bagi perusahaan

BAB II

TINJ AUAN PUSTAKA

2.1Penelitian Terdahulu

Terdapat beberapa penelitian sebelumnya yang membahas tentang pengaruh risiko bisnis, tingkat pertumbuhan aktiva dan struktur aktiva terhadap struktur modal, diantaranya penelitian yang dilakukan oleh Kartika (2009) dengan judul “Faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur yang go public di BEI” dengan variabel independen yang digunakan yaitu risiko bisnis, struktur aktiva, ukuran perusahaan dan profitabilitas. Hasil penelitian tersebut menyatakan bahwa variabel risiko bisnis tidak berpengaruh terhadap struktur modal, sedangkan variabel lain yaitu struktur aktiva, ukuran perusahaan dan profitabilitas berpengaruh positif signifikan terhadap struktur modal.

Menurut Utami (2009) dengan judul penelitian “Faktor-faktor yang mempengaruhi struktur modal” masalah yang diteliti yaitu pengaruh antara ukuran perusahaan, risiko bisnis, tingkat pertumbuhan, struktur aktiva, dan profitabilitas terhadap struktur modal. Hasil penelitian tersebut menyatakan ukuran perusahaan, risiko bisnis dan tingkat pertumbuhan tidak berpengaruh terhadap struktur modal. Sedangkan struktur aktiva dan profitabilitas berpengaruh positif signifikan terhadap struktur modal .

profitabilitas, ukuran perusahaan, pertumbuhan aktiva, dividen, struktur aktiva, dan risiko bisnis terhadap struktur modal. Dari hasil penelitian tersebut pertumbuhan aktiva dan struktur aktiva berpengaruh positif signifikan terhadap struktur modal, sedangkan profitabilitas berpengaruh negatif signifikan terhadap struktur modal. Untuk variabel lainnya yaitu ukuran perusahaan, risiko bisnis, dan dividen tidak berpengaruh terhadap struktur modal.

Menurut Hardy et al. (2011) dengan judul penelitian “Pengaruh Pertumbuhan Penjualan, Profitabilitas, Struktur aktiva, Operating Leverage, Pertumbuhan Aktiva, dan Ukuran Perusahaan terhadap Struktur Modal Pada Perusahaan Manufaktur yang Go Public di Bursa Efek Indonesia Periode 2008-2010”. Dari hasil penelitian tersebut menyatakan bahwa profitabilitas, pertumbuhan aktiva, struktur aktiva, dan ukuran perusahaan memeiliki pengaruh positif signifikan terhadap struktur modal. Sedangkan pertumbuhan penjualan dan operating leverage tidak berpengaruh terhadap struktur modal.

Menurut Prabansari dan Kusuma (2005) dengan judul penelitian “Faktor-faktor yang mempengaruhi struktur modal perusahaan manufaktur go public di Bursa Efek Jakarta”, menyatakan bahwa keputusan struktur modal perusahaan manufaktur yang go public ternyata secara simultan dan parsial dipengaruhi secara signifikan oleh ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas, dan struktur kepemilikan perusahaan.

Penelitian lainnya dilakukan oleh Febriyani dan Sr imindarti (2010) dengan judul penelitian “Faktor-faktor yang mempengaruhi struktur modal pada perusahaan-perusahaan LQ-45 di BEI periode 2006-2008”. Penelitian tersebut menggunakan variabel independen yaitu struktur aktiva, peluang pertumbuhan, profitabilitas, dan ukuran perusahaan. Hasil penelitian menyatakan struktu aktiva, profitabilitas, dan ukuran perusahaan berpengaruh negatif signifikan terhadap struktur modal, sedangkan peluang pertumbuhan tidak berpengaruh terhadap struktur modal.

2.2Landasan Teori 2.2.1Pengertian Modal

Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan dalam pos modal (modal saham), keuntungan atau laba yang ditahan atau kelebihan aktiva yang dimiliki perusahaan terhadap seluruh utangnya (Munawir,2001). Menurut Brigham (2006 :62) "Modal adalah jumlah hutang jangka panjang, saham preferen, dan ekuitas saham biasa, atau mungkin pos-pos tersebut plus utang jangka pendek yang dikenakan bunga". Definisi modal dalam Standar Akuntansi Keuangan (IAI,2007 :9) "Modal adalah hak residual atas aset perusahaan setelah dikurangi semua kewajiban "

2.2.2 J enis-jenis Modal

Terminonogi modal menunjukkan sumber dana yang digunakan pada suatu perusahaan. Modal meliputi semua komponen di sisi pasiva pada neraca perusahaan kecuali hutang lancar. Modal terdiri dari modal utang dan modal sendiri/ekuitas. Jenis-jenis modal antara lain:

a) Pemegang modal pinjaman mempunyai prioritas terhadap pembayaran bunga atas pinjaman atau terhadap aset yang akan dijual untuk membayar utang.

b) Pemegang modal pinjaman mempunyai kekuatan hukum atas pembayaran hutang dibandingkan dengan pemegang saham preferen atau saham biasa.

c) Bunga pinjaman merupakan biaya yang dapat mengurangi pajak sehingga biaya modal pinjaman yang sebenarnya secara substansial menjadi lebih rendah.

2. Modal Sendir i/Ekuitas, merupakan modal jangka panjang yang diperoleh dari pemilik perusahaan/pemegang saham. Modal sendiri diharapkan tetap berada dalam perusahaan untuk jangka waktu yang tidak terbatas sedangkan modal pinjaman mempunyai jatuh tempo. Ada dua sumber utama modal sendiri, yaitu:

a) Modal saham preferen yang merupakan bentuk khusus kepemilikan perusahaan di mana dividen diperoleh secara tetap serta pembayarannya harus didahulukan dari dividen saham

biasa.

tempo dan perlakuan pajak atas biaya modal. Harus dipahami posisi pemegang modal sendiri adalah sekunder dibanding pemegang modal pinjaman. Pemegang modal sendiri menanggung risiko yang lebih besar sehingga kompensasi bagi pemegang modal sendiri harus lebih tinggi dibanding dengan pemegang saham pinjaman.

2.2.3 Pengertian Str uktur Keuangan

Menurut J.William Petty (200:542) Struktur Keuangan merupakan aktivitas manajemen mencari komposisi sumber keuangan yang pantas dari semua komponen sumber keuangan dengan maksud meminimumkan biaya yang ditimbulkan. Menurut Farah Margaretha (2004) Struktur Keuangan Menggambarkan susunan kesluruhan sisi kredit neraca yang terdiri atas utang jangka pendek, utang jangka panjang, dan modal sendiri. Sedangkan menurut Riyanto (2001) Struktur keuangan adalah perpaduan dari seluruh item yang ada disisi kanan neraca perusahaan yang tercermin pada kesluruhan pasiva neraca.

2.2.4 Pengertian Str uktur Modal

adalah bauran (atau proporsi) pendanaan permanen jangka panjang perusahaan yang diwakili oleh hutang, saham preferen dan saham biasa.

Menurut Husnan dan Pujiastuti (2004:275), struktur modal adalah perbandingan antara sumber jangka panjang yang bersifat pinjaman dan modal sendiri. Selain itu struktur modal adalah jumlah, jenis, bagian kewajiban perusahaan, dengan modal pemegang saham tetapi kewajiban jangka pendek sering dikecualikan dari lingkup struktur modal. Jadi dalam kaitannya dengan struktur modal, modal yang diperhitungkan hanyalah hutang jangka panjang yang terdiri dari berbagai jenis obligasi dan kredit investasi jangka panjang lainnya.Sedangkan modal sendiri terdiri dari berbagai jenis saham (saham biasa dan saham preferen), cadangan, dan laba ditahan. Perubahan rasio antar modal sendiri dengan hutang jangka panjang akibat dari penambahan atau pengurangan hutang jangka panjang akanberakibat berubahnya struktur modal perusahaan tersebut (Husnan dan Pujiastuti, 2004).

Menurut margaretha (2005:119) bahwa struktur keuangan menggambarkan susunan keseluruhan kredit neraca yang terdiri atas hutang jangka pendek, hutang jangka panjang dan modal sendiri, jika hutang sesungguhnya (realisasi) berada dibawah target, pinjaman perlu ditambah. Dari beberapa pendapat tersebut, maka dapat ditarik kesimpulan bahwa Struktur Modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan hutang jangka panjang dengan modal sendiri.

2.2.5 Teori Struktur Modal

2.2.5.1The Modigliani-Miller Model

Teori MM yang dikemukakan Kartika (2009) yang mengutip pendapat Modigliani – Miller (1958) dalam artikel yang berjudul “the cost corporation Finance and the theory of investment” mengemukakan bahwa nilai suatu perusahaan akan meningkat dengan meningkatnya DER karena adanya efek dari corporate tax rate shield. Hal ini disebabkan karena dalam keadaan pasar sempurna dan adanya pajak, pada umumnya bunga dibayarkan akibat penggunaan hutang dapat digunakan untuk mengurangi penghasilan yang dikarenakan pajak atau dengan kata lain bersifat tax deductible.

maka nilai perusahaan yang menggunakan hutang akan lebih besar dari nilai perusahaan yang tidak menggunakan hutang. Namun pendapat M&M yang menunjukkan bahwa perusahaan dapat meningkatkan nilainya bila menggunakan hutang sebesar-besarnya (dalam keadaan kena pajak) ini mengandung kritik dan keberatan dari para prektisi (Kartika,2009)

Keberatan tersebut disebabkan oleh asumsi yang digunakan M&M dalam analisis mereka, yaitu pasar modal yang sempurna. Adanya ketidak sempurnaan pasar modal menyebabkan pemilik perusahaan atau pemegang saham mungkin keberatan untuk menggunakan leverage yang ekstrim karena akan menurunkan nilai perusahaan. Apabila pasar modal tidak sempurna, kemungkinan antara lain munculnya biaya kebangkrutan, biaya keagenan atau adanya informasi asimetris (Husnan, 2004).

2.2.5.2The Trade off Model

Teori Trade Off Model yang dikemukakan Kartika (2009) yang mengutip pendapat Megginson (1997) model Trade off theory menggambarkan bahwa struktur model yang optimal dapat ditentukan dengan menyeimbangkan keuntungan atas penggunaan utang dengan cost financial dan agency problem. Mutamimah (2003) dalam Kartika (2009) menyatakan bahwa Trade

off theory struktur modal optimal tercapai pada saat terjadi keseimbangan

antara manfaat penggunaan utang dengan biaya menggunakan utang.

yang optimal secara akurat dari suatu perusahaan, tetapi melalui model ini memungkinkan dibuat 3 model kesimpulan tentang penggunaan leverage yaitu :

1. Perusahaan dengan risiko usaha yang lebih rendah dapat meminjam lebih besar tanpa harus dibebani oleh expected cost of financial distress sehingga diperoleh keuntungan pajak karena penggunaan hutang yang lebih besar.

2. Perusahaan yang memiliki tangible assets dan marketable assets seharusnya dapat menggunakan hutang yang lebih besar dari pada perusahaan yang memiliki nilai terutama dari itangible assets. Hal ini disebabkan itangible assets lebih mudah untuk kehilangan nilai apabila terjadi financial distress, dibandingkan standar asset dan tangible asset. 3. Perusahaan di Negara yang tingkat pajaknya tinggi seharusnya memuat

hutang yang lebih besar dalam struktur modalnya dari pada perusahaan yang dibayarkan diakui pemerintah sebagai biaya sehingga mengurangi pajak penghasilan.

2.2.5.3Pecking Order Theory

(eksternal financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan. Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar perusahaan. Urutan penggunaan sumber pendanaan dengan mengacu pada packing order theory adalah : internal fund (dana internal), debt (hutang), dan equity (modal sendiri) (hardy et al., 2011)

2.2.5.4Agency Theory

Teori ini dikemukakan oleh Michael C. Jensen dan William H. Meckling dalam Atmaja (2008:12), manajemen merupakan agen dari pemegang saham, sebagai pemilik perusahaan para pemegang saham berharap agen akan bertindak atas kepentingan mereka sehingga mendelegasikan wewenang kepada agen. Untuk dapat melakukan fungsinya dengan baik, manajemen harus diberikan insentif dan pengawasan yang memadai. Pengawasan dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaaan laporan keuangan, dan pembatasan terhadap keputusan yang diambil manajemen. Kegiatan pengawasan tentu saja membutuhkan biaya yang disebut biaya agensi. Biaya agensi menurut Atmaja (2008:12) adalah biaya yang muncul ketika satu atau lebih individu (pimpinan) menggaji individu lain (agen atau karyawan) untuk bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan kepada agen atau karyawannya. Salah satu pendapat dalam agency theory adalah siapapun yang menimbulkan biaya pengawasan, biaya yang timbul pasti merupakan tanggungan pemegang saham (hardi et al., 2011) .

Menurut Kartika (2009) yang mengutip pendapat Wahidahwati (2002), ada beberapa alternatif untuk mengurangi agency cost yaitu :

2. Meningkatkan dividend payout ratio, dengan demikian tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya.

3. Meningkatkan pendanaan dengan hutang. Peningkatan hutang akan menurunkan besarnya excess cash flow yang ada di dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan olehmanajemen.

4. Institutional investor sebagai monitoring agents. Distribusi saham antara pemegang saham dari luar yaitu institusional investor dan shareholders dispersion dapat mengurangi agency cost. Hal ini karena

kepemilikan mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen.

2.2.6Faktor–Faktor Yang Mempengar uhi Struktur Modal

Menurut Riyanto (2001) faktor-faktor yang mempengaruhi struktur modal adalah tingkat bunga, stabilitas dari earning, susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajemen, dan besarnya suatu perusahaan. Menurut brigham dan houston (2006:39) menyatakan bahwa faktor-faktor yang mempengaruhi struktur modal adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak pengendalian, sikap manajemen, sikap pemberi pinjaman dan agen pemberi peringkat, kondisi pasar, kondisi internak perusahaan dan fleksibilitas keuangan

Menurut sartono (2001:125) faktor-faktor yang mempengaruhi struktur modal optimal adalah tingkat penjualan, struktur aset, tingkat pertumbuhan perusahaan, profitabilitas, variabel lama dan perlindungan pajak, skala perusahaan, kondisi intern perusahaan, dan ekonomi makro.

2.2.7 Risiko

Berdasarkan pengertian di atas, dapat disimpulkan bahwa resiko merupakan faktor-faktor yang dapat menyebabkan terjadinya kerugian dalam suatu investasi.

2.2.7.1J enis Resiko

Berikut beberapa jenis resiko investasi yang mungkin timbul dan perlu dipertimbangkan dalam membuat keputusan investasi (halim, 2003) :

1. Resiko Suku Bunga (Interest Rate Risk) merupakan resiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar. Biasanya resiko ini berjalan berlawanan dengan harga – harga instrument pasar modal. 2. Resiko Pasar (Market Risk) merupakan resiko yang timbul akibat

kondisi perekonomian Negara yang berubah – ubah dipengaruhi oleh resesi dan kondisi perekonomian lain.

3. Resiko Inflasi (Inflation Risk) Dikaitkan dengan kemungkinan tingkat pengembalian investasi tidak dapat mengimbangi peningkatan biaya hidup.

5. Resiko Keuangan (Financial Risk) Dikaitkan dengan pendapatan dan bagaimana hal tersebut mempengaruhi resiko bisnis dan struktur finansial perusahaan dan dihubungkan dengan financial leverage perusahaan.

6. Resiko likuiditas (Liquidity Risk) resiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan tanpa mengalami kerugian yang berarti.

7. Resiko Nilai Tukar (Foreign Exchange Risk) merupakan resiko yang timbul akibat pengaruh perubahan nilai tukar mata uang domestic dengan mata uang Negara lain.

rendah risiko bisnis perusahaan, maka semakin tinggi rasio utang optimalnya”.

2.2.7.2Risiko Bisnis

Risiko bisnis adalah suatu risiko menurunnya kemampuan memperoleh laba yang pada gilirannya akan mengurangi pula kemampuan perusahaan (emiten) membayar bunga atau deviden. Menurut Brigham dan houston (2006) Risiko bisnis adalah tingkat risiko yang inhern di dalam operasi perusahaan jika perusahaan tidak mempergunakan utang. Sedangkan menurut Van Horne (2007) Risiko bisnis adalah suatu fungsi dari ketidakpastian yang interen dalam hal ini proyeksi atas pengembalian atas modal yang sudah diinvestasikan atau return on invested of capital. Kebijakan mengenai struktur modal melibatkan trade off antara risiko dan tingkat pengembalian, penambahan hutang memperbesar risiko perusahaan tetapi sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Risiko yang semakin tinggi akibatnya memperbesar hutang cenderung menurunkan harga saham, tetapi meningkatnya pengembalian yang diharapkan akan menaikkan harga saham tersebut (Brigham dan Houston,2006).

membandingkan antara pendapatan setalh laba terhadap modal sendiri. Semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan (Syamsuddin, 2001:65).

2.2.8 Tingkat Pertumbuhan

Menurut Utami (2009) tingkat pertumbuhan adalah adalah kemampuan perusahaan untuk meraih profit materi dan profit non-materi sesuai target. Menurut wahono (2001) Pertumbuhan adalah proses yang mencakup pertambahan dalam jumlah dan ukuran, keluasan dan kedalaman, dan sekaligus pertambahan dalam arti integrasi, saling keterhubungan dan kompleksitas. Sedangkan menurut Ferdinand P. (2003) Pertumbuhan adalah pertambahan ukuran volume, massa, tinggi, atau ukuran lainnya yang dapat dinyatakan dalam bilangan atau secara kuantitatif.

Dari definisi ditas dapat disimpulkan bahwa pertumbuhan adalah bertambahnya suatu jumlah variabel tertentu dari suatu periode ke periode selanjutnya yang dapat dinyatakan secara kuantitatif.

2.2.8.1J enis Tingkat Pertumbuhan

Berikut adalah jenis tingkat pertumbuhan dalam investasi : 1. Tingkat Pertumbuhan Aktiva

tahun sebelumnya Saumitra dan Bhaduri (2002) dalam hardi et al. (2011)

2. Tingkat Pertumbuhan Penjualan

Pertumbuhan Penjualan adalah kemampuan perusahaan dengan penjualan

yang relatif stabil dapat lebih aman untuk memperoleh lebih banyak

pinjaman, dan menanggung beban tetap yang lebih tinggi dibandingkan

dengan perusahaan yang tingkat penjualannya tidak stabil (Bringham &

Houston, 2006)

2.2.8.2Tingkat Pertumbuhan Aktiva

Perusahaan dengan tingkat pertumbuhan aktiva yang tinggi cenderung akan menggunakan dana eksternal untuk memenuhi karena dana dari dalam tidak mencukupi, sehingga struktur modal perusahaan mengalami peningkatan. Hal itu sesuai dengan pendapat Atmaja (2008:274) “Perusahaan dengan tingkat pertumbuhan aktiva yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan aktiva yang rendah, kebutuhan modal baru lebih relatif kecil sehingga dapat dipenuhi dari laba ditahan. Perusahaan dengan tingkat pertumbuhan aktiva tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan pertumbuhan yang rendah”.

perusahaan yang tumbuh dengan pesat untuk lebih mengandalkan diri pada utang. Menurut Sartono (2001:248), semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

Menurut Hardi et al. (2011) yang mengutip pendapat Rani (2010) Pertumbuhan Aktiva didefinisikan sebagai perubahan tahunan dari total aktiva. Bagi perusahaan, kesempatan untuk bertumbuh atau melakukan investasi akan meningkatkan kebutuhan akan dana. Ini berarti, disamping dana internal yang tersedia diperlukan juga tambahan dana yang berasal dari luar persahaan termasuk utang.

Menurut Hardi et al. (2011) yang mengutip pendapat Saumitra dan Bhaduri (2002) Pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki perusahaan. Pertumbuhan aktiva dihitung sebagai persentase perubahan aktiva pada tahun tertentu terhadap tahun sebelumnya.

2.2.9 Struktur Aktiva

maupun dalam aktiva tetap (Syamsudin, 2001:9). Sedangkan menurut Riyanto (2001:22) struktur aktiva adalah perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian relatif antar aktiva lancar dan aktiva tetap. Menurut riyanto (2001:12) “perbandingan atau perimbangan antara aktiva lancar dan aktiva tetap akan menetukan struktur kekayaan (struktur aktiva)”.

Perusahaan yang mempunyai aktiva tetap jangka panjang, terutama jika permintaan akan produk mereka cukup meyakinkan (misalkan perusahaan umum), akan banyak menggunakan hutang hipotik jangka panjang. Perusahaan yang sebagian besar aktivanya berupa piutang dan persediaan barang yang nilainya sangat tergantung pada kelanggengan tingkat profitabilitas masing-masing perusahaan (misalnya perusahan grosir dan pengecer), tidak begitu tergantung pada pembiayaan hutang jangka panjang dan lebih tergantung pada pembiayaan jangka pendek.

Dalam penelitian ini struktur aktiva dapat diukur dengan membandingkan antara aktiva tetap terhadap total aktiva.

2.2.10 Pengaruh Risiko Bisnis Ter hadap Str uktur Modal

mangalami fluktuasi dari laba menghadapi ketidakpastian kemempuan dalam hal mengumpulkan dana untuk melunasi pinjamannya kepada kreditur. Perusahaan yang memiliki banyak hutang akan mengakibatkan meningkatnya risiko kebangkrutan yang dihadapi perusahaan, karena semakin bayak pula kewajiban yang harus dipenuhinya. Oleh karena itu, perusahaan yang mamiliki risiko bisnis yang tinggi akan berusaha menjaga porsi hutangnya agar tidak membahayakan going concern perusahaan (Hardi et al., 2011)

2.2.11 Pengaruh Tingkat Pertumbuhan Ativa Terhadap Str uktur Modal Pertumbuhan asset perusahaan mencerminkan pertumbuhan sumber daya berupa asset yang dimiliki perusahaan. Growth diukur dari perbedaan nilai total asset setiap tahun. Pertumbuhan asset menunjukkan alokasi investasi asset yang dilakukan perusahaan. Pertumbuhan asset ini tentunya membutuhkan dana yang memadai. Berdasarkan pecking order theory, perusahaan akan cenderung menggunakan dana internal terlebih dahulu, baru kemudian menggunakan dana eksternal atau hutang (Hestiningrum,2012).

Ketika perusahaan melakukan investasi dalam jumlah yang tinggi sehingga melebihi jumlah laba ditahan, maka akan terjadi peningkatan hutang. Asumsinya adalah ketika asset perusahaan meningkat sedangkan faktor lain dianggap konstan, maka peningkatan asset akan menyebabkan peningkatan hutang. Pertumbuhan asset juga dapat menunjukkan seberapa besar asset yang dapat dijadikan jaminan (colateral) ketika berhutang. Ketika perusahaan memiliki jaminan yang banyak, maka akan lebih mudah memperoleh pinjaman kredit dalam jumlah yang lebih besar pula. Pertumbuhan total aktiva cenderung berdampak positif terhadap struktur modal perusahaan.

eksternal yang menjadi alternatif pertama adalah hutang. Oleh karena itu jika diasumsikan bahwa aktiva perusahaan mengalami pertumbuhan sedangkan faktor lain dianggap tetap, maka peninkatan aktiva akan memicu peningkatan struktur modal perusahaan. Hal ini didukung oleh penelitian Hardi et al. (2011) terhadap 149 perusahaan manufaktur yang Go Public di BEI. Penelitian tersebut menyatakan bahwa pertumbuhan aktiva mempunyai pengaruh positif terhadap struktur modal. Berdasarkan teori tersebut maka dirumuskan bahwa tingkat pertumbuhan aktiva mempunyai pengaruh positif terhadap struktur modal.

2.2.12 Pengaruh Struktur Aktiva Ter hadap Struktur Modal

Aktiva (Tangibility) dalah komposisi relatif aktiva tetap yang dimiliki oleh perusahaan.

Aktiva perusahaan disajikan sebagai jaminan atas utang merupakan cara untuk mengurangi resiko kreditur dan memberi jaminan bagi kreditur dalam hal terjadinya kesulitan keuangan. Dengan demikian, perusahaan-perusahaan yang memiliki lebih banyak aktiva berwujud lebih mungkin untuk memperoleh lebih banyak pinjaman, maka besarnya komponen utang akan berhubungan positif dengan tingkat struktur aktiva (Srimindarti, 2010) yang mengutip pendapat Umar Mai (2006). Apabila struktur aktiva (kepemilikan) semakin tersebar, para pemegang saham akan semakin kehilangan kekuatan untuk melakukan kontrol terhadap manajer (Kartini dan Arianto,2008:12). Semakin besar kepemilikan oleh manajemen, maka semakin berkurang kecenderungan manajemen untuk tidak mengoptimalkan penggunaan sumber daya yang dapat meningkatkan nilai perusahaan.

Penelitian yang dilakukan oleh Kartika (2009) terhadap perusahaan manufaktur yang go public di BEI, menyatakan bahwa struktur aktiva berpengaruh positif signifikan. Maka dari itu dapat dirumuskan bahwa Struktur Aktiva berpengaruh positif terhadap struktur modal.

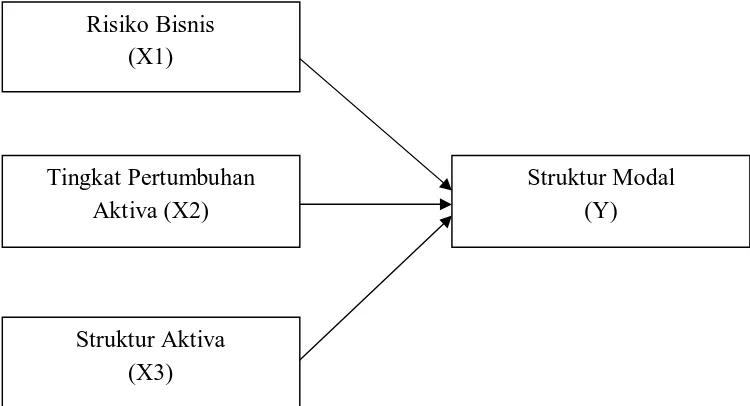

2.3 Kerangka Konseptual

sebagai dasar untuk merumuskan hipotesis berikut disajikan kerangka konseptual. Kerangka konseptual tersebut menunjukkan pengaruh variabel independen secara parsial terhadap Struktur Modal.

GAMBAR 2.1

KERANGKA KONSEPTUAL

2.4 Hipotesis

Adapun hipotesis yang dapat dikemukakan berdasarkan kerangka konseptual adalah sebagai berikut:

1. Risiko Bisnis berpengaruh negatif signifikan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di BEI.

2. Tingkat pertumbuhan aktiva berpengaruh positif signifikan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di BEI.

3. Struktur aktiva berpengaruh positif signifikan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di BEI.

Risiko Bisnis (X1)

Tingkat Pertumbuhan Aktiva (X2)

Struktur Aktiva (X3)

3.1 Definisi Operasional Variabel

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Dalam penelitian ini variabel dependen adalah Struktur Modal. Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel lain. Dalam penelitian ini terdapat tiga variabel independen yang digunakan terdiri atas Risiko Bisnis, Tingkat Pertumbuhan Aktiva, dan Struktur Aktiva.

3.1.1 Struktur Modal (Y)

Menurut bambang riyanto (2001) struktur modal adalah perimbangan antara hutang jangka panjang dengan modal sendiri. Dalam penelitian ini Struktur Modal di proxy dengan DER (Debt to Equity Ratio) dengan persamaan sebagai berikut :

3.1.2 Risiko Bisnis (risk) ( )

perusahaan tidak menggunakan utang. Risiko bisnis dapat diukur dengan deviasi standar dari Return on Equity (ROE).

Dimana : = nilai ROE perusahaan ke-i = rata – rata ROE

n = jumlah dari observasi

3.1.3 Tingkat Pertumbuhan Aktiva

Tingkat pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki perusahaan. Pertumbuhan aktiva dihitung sebagai persentase perubahan aktiva pada tahun tertentu terhadap tahun sebelumnya.

3.1.4 Struktur Aktiva

relatif antara aktiva lancar dengan aktiva tetap. Skala yang digunakan adalah rasio yang diubah menjadi desimal, dan dirumuskan :

3.2 Teknik Penentuan Sampel 3.2.1 Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (sugiyono, 2008:117). Populasi dalam penelitian ini adalah seluruh Perusahaan Makanan dan Minuman yang Terdaftar di BEI (Bursa Efek Indonesia) tahun 2010-2012 yaitu sebanyak 14 perusahaan.

3.2.2 Sampel

Sampel adalah bagian dari populasi, yang terdiri dari beberapa anggota populasi. Pengambilan sampel dengan teknik non probability sampling yaitu cara pengambilan sampel yang tidak semua anggota populasi diberi kesempatan untuk dipilih menjadi sampel. Dengan metode purposive sampling yaitu pengambilan yang berdasarkan pertimbangan tertentu dimana

1) Terdaftar di BEI sebagai emiten mulai tahun 2009 hingga akhir tahun 2012.

2) Mempublikasikan laporan keuangan periodik selama periode pengamatan dari tahun 2009 hingga tahun 2012 dengan lengkap. Dari populasi sebanyak 14 perusahaan makanan dan minuman yang terdaftar di BEI, diperoleh sebanyak 13 perusahaan yang memenuhi kriteria sebagai sampel, 1 perusahaan tidak menjadi sampel karna tidak memenuhi kriteria terdaftar mulai tahun 2009 hingga akhir 2012. Sedangkan PT Indofood CBP Sukses Makmur Tbk. terdaftar sebagai emiten di tahun 2010.

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Data merupakan faktor yang penting dalam penyusunan ini, data yang digunakan adalah jenis data sekunder yaitu berupa laporan keuangan perusahaan yang terdapat pada Bursa Efek Indonesia mulai tahun 2009-2012. Laporan keuangan yang digunakan terdiri dari laporan neraca konsolidasi dan laporan laba rugi masing-masing perusahaan makanan dan minuman.

3.3.2 Sumber data

3.3.3 Pengumpulan Data

Teknik pengumpulan data yang digunakan untuk penelitian adalah : 1. Studi Lapangan

Studi lapangan dimaksudkan untuk mendapatkan data sekunder yang diperlukan. Data sekunder adalah data yang diperoleh dari instansi-instansi yang terkait dalam penyusunan ini yaitu Bursa Efek Indonesia. 2. Studi Kepustakaan

Yaitu teknik pengumpulan data dengan jalan mempelajari buku-buku literatur dan catatan yang berhubungan dengan penelitian ini.

3.4 Teknik Analisis Data dan Uji Hipotesis 3.4.1 Teknik Analisis Data

Teknik analisis data merupakan suatu metode yang digunakan untuk memproses hasil penelitian guna memperoleh suatu kesimpulan. Dalam penelitian ini teknik analisis yang digunakan adalah dengan metode : Analisis Regresi Linier Berganda. Teknik analisis ini digunakan untuk mencari persamaan regresi atau pengaruh antara Risiko Bisnis (X1), Tingkat Pertumbuhan Aktiva (X2), dan Struktur Aktiva (X3) terhadap Struktur Modal (X3). Adapun rumus yang digunakan adalah :

Dimana :

.. = Koefisien regresi X1 = Risiko Bisnis

X2 = Tingkat Pertumbuhan Aktiva X3 = Struktur Aktiva

e = Error Term

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap struktur modal, sehingga dapat disimpulkan apakah hipotesis penelitian ini diterima atau ditolak.

3.4.2 Uji Asumsi Klasik

Untuk mengetahui apakah model yang digunakan dalam regresi benar-benar menunjukkan hubungan yang signifikan dan representatif maka model yang digunakan tersebut harus memenuhi uji asumsi klasik regresi. Dengan pengujian ini diharapkan agar model regresi yang diperoleh bisa dipertanggung jawabkan dantidak bias disebut BLUE (Best, Linear, Unbiased, Estimator) maka asumsi-asumsi dasar berikut ini dipenuhi :

1. Uji Autokorelasi

Menurut gujarati (2006:201) autokorelasi dapat didefinisikan sebagai korelasi antar anggota serangkaian observai yang diurutkan menurut waktu (seperti dalam data deretan waktu) atau ruang (seperti data cross sectional). Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

periode t dengan kesalahn pada periode t-1 (tahun sebelumnya). Identifikasi ada tidaknya gejala autokorelasi dapat dilihat dari tabel Durbin Watson test dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga dL dan dU dapat diperoleh distribusi daerah keputusan ada atau tidaknya korelasi. Keberadaan auto korelasi dapat dites dengan menghitung nilai Durbin Watson (d tes), dengan menggunakan rumus sebagi berikut (Gujarati, 2006:201-215) :

Keterangan :

d = nilai Durbin Watson = residual pada waktu ke-t

= residual pada waktu ke t-1 (satu periode sebelumnya) N = banyaknya data

2. Uji Multikolinearitas

Dari diagnosis atau dugaan adanya multikolinearitas tersebut maka perlu adanya pembuktian atau identifikasi secara statistik ada atau tidaknya gejala multikolinearitas, ada beberapa metode deteksi :

a) Koefisien determinasi tinggi (R2), misalnya antara 0,7 dan 1. Dan uji parsial tidak satupun yang signifikan.

b) Membandingkan tolerance yang didapat dari perhitungan regresi berganda, apabila nilai tolerance < α maka terjadi multikolinearitas. c) Dengan cara menghitung VIF (Varience Inflation Factor). VIF

menyatakan tingkat “pembekakan” varians, apabila nilai VIF > 10 hal ini berarti terdapat multikolinearitas.

Untuk mendeteksi adanya multikolinearitas dapat dilakukan dengan menghitung VIF (Variance Inflation Factor) dengan menggunakan rumus sebagai berikut :

3. Uji Heteroskedastisitas

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan dengan menggunakan Spearman’s Rank Correlation Test. Pengujian adanya fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini (gujarati, 2006 :188) :

Keterangan :

di = perbedaan dalam residual dengan variabel bebas ke 1 N = banyaknya data

Menurut Gujarati (2006 : 177), mendeteksi adanya heteroskedastisitas adalah sebagai berikut :

a) Nilai probabilitas > 0.05 berarti bebas dari heteroskedastisitas b) Nilai probabilitas < 0.08 berarti terkena heteroskedastisitas

3.4.3 Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi sederhana, dijelaskan sebagai berikut :

1.Uji t

a) Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah : Ho : = 0

Artinya tidak ada pengaruh yang signifikan antara Risiko Bisnis (X1), Tingkat Pertumbuhan (X2), dan Struktur Aktiva (X3) secara parsial terhadap Struktur Modal (Y).

Ho : ≠ 0

Artinya ada pengaruh yang signifikan antara Risiko Bisnis (X1), Tingkat Pertumbuhan Aktiva (X2), dan Struktur Aktiva (X3) secara parsial terhadap Struktur Modal (Y).

b) Menetapkan tingkat signifikan atau tingkat kepercayaan (α), yaitu sebesar 5%, dengan derajat bebas = (n-k), dimana n : jumlah data dan k : jumlah variabel bebas.

c) Kriteria pengukuran Ho diterima dan Hi ditolak jika signifikansi ≤ 5%, dan Ho ditolak dan Hi diterima jika signifikansi ≥ 5%.

d) Mengambil kesimpulan berdasarkan kriteria pengujian diatas.

2.Uji F

Uji F digunakan untuk mengetahui kecocokan model variabel Risiko Bisnis, Tingkat Pertumbuhan Aktiva, dan Struktur Aktiva secara simultan terhadap Struktur Modal.

Ho : berarti faktor-faktor risiko bisnis, tingkat pertumbuhan aktiva dan struktur aktiva, secara bersama-sama tidak mempunyai pengaruh terhadap struktur modal.

Ho : berarti faktor-faktor risiko bisnis, tingkat pertumbuhan aktiva, dan struktur aktiva secara bersama-sama mempunyai pengaruh terhadap struktur modal.

b) Menetapkan tingkat signifikan atau tingkat kepercayaan (α) yaitu sebesar 5%, dengan derajat bebas = (n-k), dimana jumlah n : jumlah pengamatan dan k : jumlah variabel.

c) Kriteria pengujian Ho diterima & Hi ditolak jiga signifikansi ≤ 5%, dan Ho ditolak & Hi diterima jika signifikansi ≥ 5%.

4.1Deskr ipsi Objek Penelitian

4.1.1 Sejar ah Singkat Bur sa Efek Indonesia (BEI)

Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 desember 1912, dengan bantuan pemerintah kolonial Belanda, didirikan di Batavia, yang kita kenal sekarang dengan Jakarta. Bursa Efek Jakarta dulu disebut Call-Efek. Sistem perdagangannya seperti lelang, dimana tiap efek berturut-turut diserukan pemimpin “Call”, kemudian para pialang masing-masing mengajukan permintaan beli atau penawaran jual sampai ditemukan kecocokan harga, maka transaksi terjadi. Pada saat itu terdiri dari 13 perantara pedagang efek (makelar).

Bursa Efek Jakarta sempat tutup selam periode perang dunia pertama, kemudian di buka lagi pada tahun 1925. Selain Bursa Efek Jakarta, pemerintah kolonial juga mengoperasikan bursa parallel di Surabaya dan Semarang. Namun kegiatan bursa ini di hentikan lagi ketika terjadi pendudukan tentara Jepang di Batavia.

BEJ kembali dibuka pada tanggal 10 Agustus 1977 dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru di bawah Departemen Keuangan. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta dan menjadi salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham ini menjadi PT. Bursa Efek Jakarta mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal. Bursa efek terdahulu bersifat demand-following, namun setelah tahun 1977 bersifat supplay-leading.

yang bersifat mendorong tumbuhnya pasar modal secara umum dan khususnya BEJ. Setelah dilakukan paket-paket deregulasi tersebut BEJ mengalami kemajuan pesat. Harga saham bergerak naik cepat dibandingkan tahun-tahun sebelumnya yang bersifat tenang. Perusahaan-perusahaan pun akhirnya melihat bursa sebagai wahana yang menarik untuk mencari modal, sehingga dalam waktu relative singkat sampai akhir tahun 1997 terdapat 283 emiten yang tercatat di Bursa Efek Jakarta.

Tahun 1955 adalah tahun Bursa Efek Jakarta memasuki babak baru, karena pada tanggal 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System (JATS). JATS merupakan suatu sistim perdagangan manual. Sistim baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan di banding sistim perdagangan manual. Pada bulan Juli 2000, Bursa Efek Jakarta merupakan perdagangan tanpa warkat (ckripess trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham, serta untuk mempercepat proses penyelesaian transaksi. Tahun 2001 Bursa Efek Jakarta mulai menerapkan perdagangan jarak jauh (Remote Trading), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

Bursa Efek Indonesia (BEI) dengan tujuan meningkatkan peran pasar modal dalam perekonomian Indonesia. Pada tahun 2008, Pasar Modal Indonesia terkena imbas krisis keuangan dunia menyebabkan tanggal 8-10 oktober 2008 terjadi penghantian sementara perdagangan di BEI. Pada tanggal 2 Maret 2009 BEI meluncurkan JATS Next-G yang merupakan pengganti system JATS yang beroperasi sejak 1995. Demi mendukung strategi dalam melaksanakan peran sebagai fasilitator dan regulator Pasar Modal, BEI selalu mengembangkan diri dan siap berkompetisi dengan bursa-bursa dunia lainnya, dengan memperhatikan tingkat risiko yang terkendali, instrument perdagangan yang lengkap, system yang andal dan tingkat likuiditas yang tinggi.

4.1.2 Visi dan Misi Bur sa Efek Indonesia

Visi Bursa Efek Indonesia adalah suatu tempat yang efisien untuk menghimpun dana bagi investasi dan sebagai tempat yang efisien untuk perdagangan instrument pasar modal baik untuk masyarakat Indonesia maupun masyarakat Internasional.

Bursa Efek Indonesia bertekad menawarkan beragam efek berkualitas seajalan dengan pertumbuhan instrument pasar modal yang semakin meningkat sehingga Bursa Efek Indonesia dapat memberikan manfaat optimal, baik bagi pemodal domestik maupun asing.

4.1.3 Per kembangan Industri Makanan dan Minuman

Krisis yang terjadi di Amerika Serikat dan Eropa memberikan pengaruh terhadap ekonomi dunia dan secara langsung berdampak negatif terhadap industri makanan dan minuman nasional. Misalnya untuk investasi terjadi penurunan sebesar 21% selama 2011 di sektor makanan dan minuman. Menurut GAPMMI Industri makanan dan minuman akan tetap tumbuh seiring dengan pencapaian Indonesia yang berhasil masuk pada level layak investasi. Sampai akhir 2011 di estimasi nilai investasi di sektor makanan dan minuman nasional mencapai Rp 20 triliun memang terjadi penurunan dibandingkan tahun 2010 sebesar Rp 25,6 triliun, di 2012 bisa minimal Rp 30 triliun supaya bisa genjot pertumbuhan industri mamin 10%.

tersebut didorong oleh realisasi investasi-investasi baru, kenaikan daya beli masyarakat seiring pertumbuhan ekonomi serta pertambahan jumlah penduduk. Dengan jumlah penduduk sebanyak 240juta jiwa merupakan pasar yang besar, jika peluang tersebut tidak dimanfaatkan dengan baik, tentunya akan menjadi target pasar dari berbagai negara, khususnya negara-negara ASEAN.

Realisasi Sepanjang 2012, pasar industri makanan dan minuman nyaris tak pernah sepi, bahkan terus meningkat seiring laju pertumbuhan penduduk di Tanah Air yang kini telah mencapai lebih dari 230 juta jiwa. Bukan hanya bahan makanan dasar, kebutuhan food ingredients atau bahan-bahan untuk campuran makanan olahan juga terus meningkat, bahkan sebagian harus diimpor. Tak pelak jika pasar Indonesia kian banyak jadi incaran, termasuk para pelaku usaha asing. Perilaku konsumsi dan populasi penduduk besar, selalu menjadi incaran bagi para pelaku usaha. Dengan jumlah penduduk yang besar di antara negara-negara Asean, Indonesia juga telah lama menjadi sasaran empuk berbagai industri. Tak terkecuali industri makanan dan minuman olahan. Apalagi tingkat permintaannya, nyaris tak pernah surut. Bahkan di tengah krisis ekonomi sekalipun, permintaan produk makanan dan minuman tetap tak pernah sepi.

ekonomi Indonesia tergolong atraktif yang juga ikut mendorong tingginya permintaan aneka produk makanan dan minuman. Sektor Industri Pengolahan merupakan sumber pertumbuhan ekonomi terbesar pada triwulan III-2012 bila dibandingkan dengan triwulan III-2011 (y-on-y) yaitu sebesar 1,62%. Meningkatnya pendapatan per kapita (GDP) yang kini makin terkerek hingga di atas US$ 3.000, telah melahirkan konsumen baru di level menengah. Hal ini juga menjadi sasaran empuk para produsen dan retailer berbagai produk makanan dan minuman olahan yang kian beragam. Terutama barang konsumsi harian atau produk fast moving consumer goods (FMCG). Seperti kebutuhan makanan sehari-hari, termasuk kue, biskuit, mie instan, susu, gula, kopi, serta berbagai produk makanan lainnya.

yang terjadi tahun 2008 lalu, namun ekonomi Asean masih bisa menggeliat, di mana tahun lalu tumbuh hingga menyentuh level 4,7 %. Penguatan ekonomi, terjadi di semua Negara di kawasan ini, termasuk Indonesia, di mana pada tahun lalu perekonomian Indonesia tumbuh hingga 6,5 % (BPS).

Dengan adanya kesepakatan bersama berupa cita-cita pencapaian komunitas Asean, yaitu Asean Economic Community (AEC) pada tahun 2015, kawasan ini diperkirakan akan menjadi kekuatan ekonomi baru di dunia. Selain fundamental makroekonomi yang makin kuat, kian tingginya permintaan domestik Asia juga menjadi potensi tersendiri, termasuk dari Indonesia. Dengan populasi penduduk tertinggi di Asean, Indonesia saat ini menguasai hingga 51% dari total konsumsi bahan makanan di wilayah ini. Itulah makanya, potensi ini mendorong para produsen makanan olahan di dunia untuk menjadikan Indonesia sebagai target marketnya.

negara tersebut dinilai memiliki potensi pasar yang cukup besar yang bisa menjadi referensi dan platform jaringan bisnis di antara para pelaku industri ini, selain itu kedua negara memiliki peran penting sebagai pusat perkembangan pasar terbaik Asia Pasifik.

Dirjen Industri Agro Kementerian Perindustrian Benny Wahyudi dalam acara pembukaan pameran Food Ingredients Asia mengakui potensi industri makanan dan minuman di Tanah Air masih sangat besar. Tingkat permintaannya juga terus meningkat, bahkan untuk memenuhinya, Indonesia masih banyak bergantung bahan baku dari impor. Ia mencontohkan, impor gandum tahun lalu mencapai mencapai 5,6 juta ton, gula 2,7 juta ton, dan kedelai 2 juta ton. "Ketergantungan kita terhadap bahan baku masih cukup besar. Seperti gandum, gula, dan kedelai. Bahkan untuk produk susu, sekitar 70% bahan bakunya juga masih mengandalkan impor,” katanya. (ACH)

4.2Deskr ipsi Hasil Penelitian

4.2.1 Struktur Modal

Struktur modal merupakan perbandingan antara total hutang dan modal sendiri. Pengukuran Strukur Modal dalam penilitian diukur melalui DER (Debt to Equity Ratio).

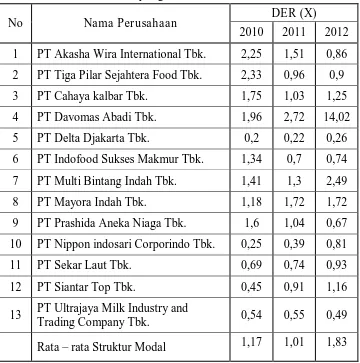

Tabel 4.1 Struktur Modal Perusahaan Makanan dan Minuman yang Terdaftar di BEI

No Nama Perusahaan DER (X)

2010 2011 2012 1 PT Akasha Wira International Tbk. 2,25 1,51 0,86 2 PT Tiga Pilar Sejahtera Food Tbk. 2,33 0,96 0,9

3 PT Cahaya kalbar Tbk. 1,75 1,03 1,25

4 PT Davomas Abadi Tbk. 1,96 2,72 14,02

5 PT Delta Djakarta Tbk. 0,2 0,22 0,26

6 PT Indofood Sukses Makmur Tbk. 1,34 0,7 0,74 7 PT Multi Bintang Indah Tbk. 1,41 1,3 2,49

8 PT Mayora Indah Tbk. 1,18 1,72 1,72

9 PT Prashida Aneka Niaga Tbk. 1,6 1,04 0,67 10 PT Nippon indosari Corporindo Tbk. 0,25 0,39 0,81

11 PT Sekar Laut Tbk. 0,69 0,74 0,93

12 PT Siantar Top Tbk. 0,45 0,91 1,16

13 PT Ultrajaya Milk Industry and

Trading Company Tbk. 0,54 0,55 0,49

Dari tabel 4.1 dapat dilihat bahwa Struktur Modal tertinggi tahun 2010 dimiliki oleh PT Tiga Pilar Sejahtera Food Tbk. yaitu sebesar 2,33, dan tahun 2011-2012 dimiliki oleh PT Davomas Abadi Tbk. yaitu sebesar 2,72; 14,02. Struktur Modal terendah tahun 2010-2012 dimiliki oleh PT Delta Djakarta Tbk. yaitu sebesar 0,2; 0,22; 0,26. Secara umum data di atas menggambarkan bahwa Struktur Modal Perusahaan Makanan dan Minuman di BEI mengalami kecenderungan kenaikan, hal itu dapat dilihat pada Rata-rata Struktur Modal. Hal ini disebabkan karena perusahaan memerlukan dana yang besar untuk operasionhal perusahaan sedangkan dana internal tidak mampu memenuhi kebutuhan tersebut.

4.2.2 Risiko Bisnis

Tabel 4.2 Risiko Bisnis Perusahaan Makanan dan Minuman

13 PT Ultrajaya Milk Industry and

Trading Company Tbk. 3,16 3,28 9,17

Rata-rata Risiko Bisnis 8,43 10,09 22,17

yang dihadapi perusahaan maka makin rendah rasio hutang yang digunakan perusahaan, karena semakin besar risiko bisnis, penggunaan hutang yang besar akan mempersulit perusahaan dalam pengembalian hutang mereka.

4.2.3 Tingkat Pertumbuhan Aktiva

Pertumbuhan aktiva dihitung sebagai persentase perubahan aktiva pada tahun tertentu terhadap tahun sebelumnya.

Tabel 4.3 Tingkat Pertumbuhan Aktiva Perusahaan Makanan dan Minuman yang Terdaftar di BEI

No Nama Perusahaan Tingkat Pertumbuhan (% )

2010 2011 2012 10 PT Nippon indosari Corporindo Tbk. 63,78 33,59 58,73

11 PT Sekar Laut Tbk. 1,63 7,45 16,57

12 PT Siantar Top Tbk. 18,33 43,97 33,71

13 PT Ultrajaya Milk Industry and

Trading Company Tbk. 15,81 8,60 11,02

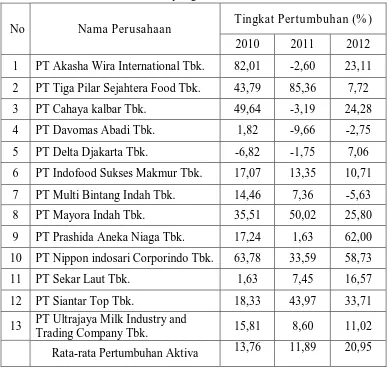

Dari tabel 4.3 dapat dilihat bahwa Tingkat Pertumbuhan Aktiva tertinggi tahun 2010 dimiliki oleh PT Akasha Wira International Tbk. yaitu sebesar 82,01 untuk tahun 2011 dimiliki oleh PT Tiga Pilar Sejahtera Food Tbk. yaitu sebesar 85,36 dan untuk tahun 2012 tertinggi dimiliki oleh PT Prashida Aneka Niaga Tbk. yaitu sebesar 62,00. Pertumbuhan Aktiva terendah tahun 2010 dimiliki oleh PT Delta Djakarta Tbk. yaitu sebesar -6,82 tahun 2011 dimiliki oleh PT Davomas Abadi Tbk. yaitu sebesar -9,66 dan tahun 2012 dimiliki oleh PT Multi Bintang Indah Tbk. yaitu sebesar -5,63. Secara umum data diatas menggambarkan Tingkat Pertumbuhan Aktia Perusahaan Makanan dan Minuman cenderung meningkat. Meningkatnya aktiva perusahaan menyebabkan perusahaan menggunakan dana eksternal untuk memenuhinya karena dana dari dalam perusahaan tidak mencukupi. Meningkatnya aktiva juga dapat memperbesar operasional perusahaan sehingga laba akan meningkat.

4.2.4 Struktur Aktiva

Tabel 4.4 Struktur Aktiva Perusahaan Makanan dan Minuman yang Ter daftar di BEI

No Nama Perusahaan Struktur Aktiva (% )

2010 2011 2012 1 PT Akasha Wira International Tbk. 31,1 32,46 28,16 2 PT Tiga Pilar Sejahtera Food Tbk. 26,85 26,01 31,90

3 PT Cahaya kalbar Tbk. 23,19 24,64 19,88

4 PT Davomas Abadi Tbk. 63,98 60,32 49,45

5 PT Delta Djakarta Tbk. 16,08 14,10 12,76 6 PT Indofood Sukses Makmur Tbk. 24,83 24,11 26,59 7 PT Multi Bintang Indah Tbk. 46,51 44,82 58,03

8 PT Mayora Indah Tbk. 33,86 30,89 34,42

9 PT Prashida Aneka Niaga Tbk. 28,38 28,46 41,47 10 PT Nippon indosari Corporindo Tbk. 60,86 71,94 74,19

11 PT Sekar Laut Tbk. 48,65 46,83 40,73

12 PT Siantar Top Tbk. 49,14 62,03 52,11

13 PT Ultrajaya Milk Industry and

Trading Company Tbk. 46,94 49,09 40,46

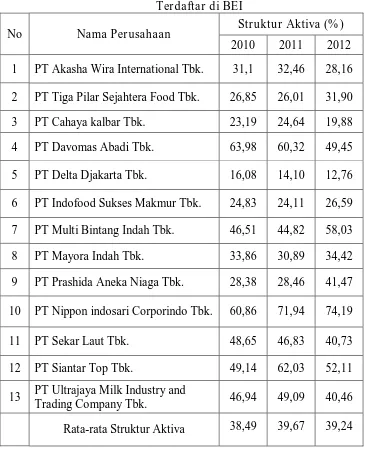

Rata-rata Struktur Aktiva 38,49 39,67 39,24

Makanan dan Minuman di BEI cenderung meningkat, meskipun pada tahun Perusahaan yang memiliki aktiva tetap yang tinggi akan lebih mudah untuk mendapatkan hutang dengan aktiva tetapnya sebagai jaminan. Sedangkan perusahaan yang memiliki aktiva tetap yang rendah akan kesulitan untuk mendapatkan hutang karena tidak memiliki jaminan yang cukup.

4.3Analisa dan Pengujian Hipotesis 4.3.1 Uji Outlier

Sebelum melakukan Uji Hipotesis data penelitian yang telah dikumpulkan akan diidentifikasi terlebih dahulu apakah terdapat data outlier (lampiran) atau tidak. Data outlier adalah data yang secara nyata berbeda atau menyimpang dengan data-data yang lain (Aritonang dkk., 2005 : 128). Data outlier ini harus dihilangkan, karena dianggap tidak mencerminkan sebaran data sesungguhnya serta dapat membiaskan hasil penelitian. Dari uji outlier (lampiran) yang telah dilakukan terdapat 4 data observasi yang harus dihilangkan, dengan demikian data penelitian semula 39 data observasi menjadi 39 – 4 = 35 data observasi.

4.3.2 Uji Asumsi Klasik 4.3.2.1Uji Normalitas

Uji Normalitas

Deteksi Normalitas :

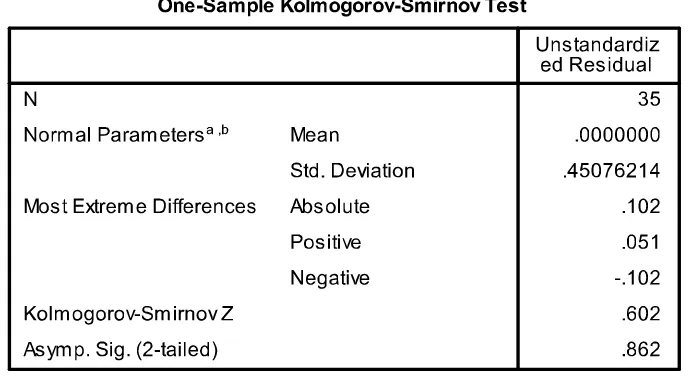

Menggunakan uji Kolmogorov-Smirnov dikatakan data dipastikan dari populasi yang berdistribusi normal jika nilai signifikansinya lebih besar dari 0,05 (5%).

Tabel 4.5 Hasil Uji Normalitas

Jika dilihat dari normalitas data regresinya data tersebut memenuhi normalitas data regresinya dimana nilai signifikansinya lebih besar dari 0,05 seperti pada tabel sehingga dapat disimpulkan sebagian memenuhi asumsi berdistribusi normal.

4.3.2.2Uji Multikolinearitas

dengan menghitung nilai Variance Inflation Factor (VIF) tiap-tiap variabel independen.

Non Multikolinier :

Multikolinieritas : Adanya korelasi variabel independen dalam regresi berganda.

Deteksi adanya Multikolinier :

a. Besarnya VIF (Variance Inflation Factor) dan Tolerance

• Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya multikolinieritas. (Gujarati)

b. Nilai Eigenvalue mendekati 0 (Singgih Santoso) c. Condition Index melebihi angka 15 (Singgih Santoso)

Tabel 4.6 Hasil Uji Multikolinearitas

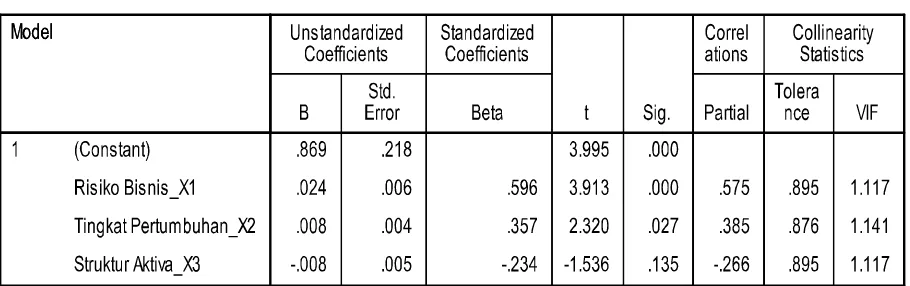

maka variabel ini disimpulkan tidak terdapat gejala multikolinieritas dengan variabel independen lainnya. Dengan nilai VIF untuk Risiko Bisnis (X1) = 1.117, Tingkat Pertumbuhan (X2) = 1.141 dan Struktur Aktiva (X3) = 1.117. Syarat terjadi multikolinieritas jika nilai VIF (Variance Inflation Factor) > 10 (Cryer,1994 : 681).

4.3.2.3Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadi Heteroskedastisitas. Deteksi Adanya Heteroskedastisitas :

a. Dari Scatter Plot Residual: jika ada pola tertentu (seperti titik-titik /point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit)

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.