SKRIPSI

Diajukan Oleh :

Elok Yitra J ayanti 0911010018/ FE/ IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh : ELOK YITRA J AYANTI

0911010018 / FE / IE

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi J urusan Ekonomi Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal : 28 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Ir. Hamidah Hendrarini. MSI Dra.Ec.Niniek Imaningsih,MP Sekretaris

Ir. Hamidah Hendrarini. MSI Anggota

Dr s. Ec. Suwarno. ME

Mengetahui , Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat

Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga

penulis dapat menyelesaikan skripsi ini dengan mengambil judul:

“ANALISI BEBERAPA VARIABEL YANG BERPENGARUH TERHADAP

PENGHIMPUNAN DANA PIHAK KETIGA BANK SYARIAH INDINESIA

PERIODE J ANUARI 2011 - SEPTEMBER 2012”.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada

jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Vetran” jawa

Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan

dari berbagai pihak. Maka pada kesempatan ini penulis dengan kerendahan hati yang

tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan

banyak bantuan berupa sarana fasilitas dan perijinan guna pelaksanaan skripsi

Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak Drs. Ec. M. TAUFIQ, MM selaku dosen wali yang mana telah

memberikan ilmu yang bermanfaat kepada penulis.

5. Ibu IR. Hamidah Hendrarini, MSI selaku dosen pembimbing yang mana

ikhlas telah memberikan waktu dan pemikiran selama berlangsungnya masa

bimbingan tugas akhir ini.

6. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan

ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan

dan pelayanan akademik bagi peneliti.

7. Terucap khusus hormatku kepada kedua orangtuaku yang senantiasa

memberikan do’a restu dan dorongan baik moril maupun materiil yang tak

terhingga.

8. Terimakasih kepada para teman-teman saya angkatan 2009 khususnya yang

telah memberi suport dan dukungan kepada saya yang telah mengerjakan

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untukpenelitian

selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, Februari 2013

Daftar Isi ... iv

Daftar Gambar ... ix

Daftar Tabel ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

BAB II TINJ AUAN PUSTAKA 2.1. Hasil - Hasil Penelitian terdahulu ... 6

2.2. Landasan Teori ... 9

2.2.1. Pengertian Bank... 9

2.2.2.3. Falsafah Operasional Bank Syariah ... 15

2.2.2.4. Sumber Dana Bank Syariah ... 16

2.2.2.5. Produk Bank Syariah ... 16

2.2.3. Riba. ... 23

2.2.4.1. Pengertian Riba ... 23

2.2.4.2. Jenis Riba dan Hukumnya ... 24

2.2.4.2.1 Riba dari utang piutang ... 24

2.2.4.2.2 Riba dari Traksaksi jual beli ... 25

2.2.4.3. Larangan Riba dalam Al-Qur'an ... 26

2.2.4.4. Larangan Riba dalam Al-Hadist ... 29

2.2.5. Jumlah Kantor Bank Syari’ah... 29

2.2.6. Hubungan Jumlah Kantor Bank Syariah dengan Penghimpunan Dana Pihak Ketiga Bank Syariah ... 30

2.2.7.3. Penyebab Inflasi ... 34

2.2.7.4 Dampak Inflasi Bagi Perekonomian ... 34

2.2.7.5 Hubungan Inflasi dengan Penghimpunangan Dana... Pihak Ketiga Bank Syariah ... 37

2.2.8. Tingkat Bagi Hasil ... ... 38

2.2.8.1. Pengertian Bagi Hasil ... 38

2.2.8.2. Dasar Hukum Bagi Hasil ... ... 39

2.2.8.3. Faktor Yang Mempengaruhi Tingkat Bagi Hasil ... 40

2.2.8.4. Hubungan Tingkat Bagi Hasil dan Dana Pihak Ketiga... ... 41

2.2.9. Dana Pihak Ketiga ... 41

2.3. Kerangka Pikir ... 43

3.2. Teknik Penentuan Sampel... . 50

3.3. Teknik Penentuan Data ... 51

3.3.1. Jenis Data ... 51

3.3.2. Sumber Data ... 51

3.4. Teknik Analisis dan Uji Hipotesis ... 52

3.4.1 Teknik Analisis ... 52

3.4.2. Uji Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Diskripsi Hasil Penelitian... 62

4.2Deskripsi Hasil Penelitian ... 64

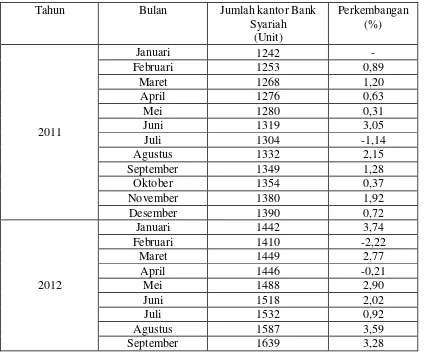

4.2.1. Perkembangan Dana Pihak Ketiga ... 64

4.2.2 Perkembangan Jumlah Kantor ... 66

4.2.3 Perkembangan Tingkat bagi hasil ... 67

4.3.1 Analisis Dan Pengujian Hipotesis ... 74

4.3.2 Uji Hipotesis Secara Simultan ... 75

4.3.3. Uji Hipotesis Secara Parsial ... 77

4.4. Pembahasan ... 81

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 85

5.2. Saran... 87

DAFTAR PUSTAKA

PENGHIMPUNAN DANA PIHAK KETIGA BANK SYARIAH INDONESIA PERIODE JANUARI 2011 - SEPTEMBER 2012

ABSTRAKSI

Indonesia sebagai negara dengan penduduk muslim terbesar di dunia menjadi peluang bagi perkembangan perbankan syariah karena umat Islam akan berhubungan dengan perbankan syariah tanpa kerugian dan didasari oleh motivasi yang kuat untuk mengolah dana masyarakat sebagai sarana pembiayaan pembangunan ekonomi seluruh masyarakat Indonesia. Untuk menunjang pembangunan tersebut maka diperlukan jumlah kantor bank syariah di Indonesia.

Analisis ini dilakukan untuk mengetahui pengaruh secara parsial dan simultan dari jumlah kantor bank syariah, tingkat bagi hasil, tingkat inflasi terhadap penghimpunan dana pihak ketiga pada Bank Syariah Indonesia Periode januari 2011 - September 2012. Data yang diperoleh dianalisis dengan metode kuantitatif perhitungan) berdasarkan teori - teori yang ada. Analisis regresi linier berganda merupakan suatu metode yang digunakan dalam menganalisis hubungan yang mempunyai pengaruh antara variabel bebas dengan variabel tidak bebas. Analisis regresi linier berganda ini menggunakan metode OLS (Ordinary Least Square ) dengan bantuan SPSS versi 13.

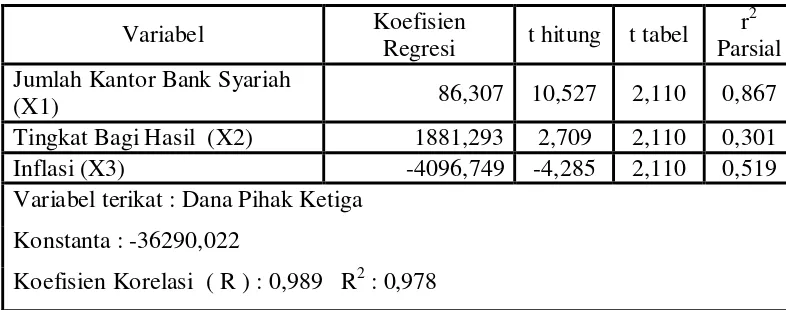

Dengan melihat hasil perhitungan metode regresi linier berganda peneliti dapat mengambil kesimpulan bahwa selama hasil pengujian hipotesis menyatakan bahwa jumlah kantor Bank Syariah (X1), Tingkat Bagi Hasil (X2), dan Inflasi (X3) mempunyai pengaruh secara simultan dan signifikan positif terhadap pertumbuhan jumlah dana pihak ketiga Bank Syariah Indonesia (Y) terbukti kebenarannya karena ketiga variabel independent tersebut mampu menjelaskan perubahan variabel dependent sehingga model regresi yang digunakan untuk teknik analisis dalampenelitian ini cocok dengan tingkat signifikan sebenar 5%. Hasil pengujian hipotesis secara parsial untuk variabel jumlah kantor,tingkat bagi hasil, Inflasi Bank Syariah Indonesia diperoleh hasil uji t yang menjelaskan bahwa variabel jumlah kantor Bank Syariah Indonesia secara parsial mempunyai pengaruh positifterhadap dana pihak ketiga Bank Syariah Indonesia. Hal ini sesuai denganteori yang menjelaskan konstribusi bagi bank dalam meningkatkan jumlah dana pihak ketiga. Kata Kunci : Dana Pihak Ketiga Bank Syariah Indonesia periode januari 2011-

Menurut Muhammad (2002:65), Lembaga keuangan khususnya sektor perbankan merupakan salah satu lembaga keuangan yang melaksanakan tiga fungsi utama yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman uang. Kegiatan tersebut telah di lakuan sejak adanya perekonomian kaum muslimin dengan proses pembiayaan sesuai syariah yang telah menjadi tradisi umat islam sejak zaman Rasulullah SAW seperti kegiatan menerima titipan harta, meminjamkan uang untuk keperluan konsumsi maupun untuk keperluan bisnis, serta dapat melakukan pengiriman uang. Dengan demikian, fungsi-fungsi utama kegiatan perbankan konvensional yaitu menerima deposito, menyalurkan dana, maupun melakukan transfer dana telah menjadi bagian yang tidak dapat dipisahkan dari kehidupan sejak zaman Rasulullah.

Konsep Islam dalam dunia perbankan adalah menjaga keseimbangan antara sektor rill dengan sektor moneter, sehingga pertumbuhan pembiayaan tidak akan lepas dari pertumbuhan disektor rill yang telah dibiayainya. Pada saat perekonomian dunia lesu, maka yield

hasilkan juga akan meningkat. Dengan kata lain, kinerja perbankan Islam ditentukan oleh kinerja sektor rill, dan bukan sebaliknya. Dalam pandangan Islam, uang hanya sebagai alat tukar dan bukan merupakan barang dan komoditas. Islam tidak mengenal time value of money, tetapi Islam mengenal economi value of time. Jadi yang berharga menurut pandangan Islam adalah waktu itu sendiri. (Arifin, 2001:28)

Dalam konsep islam tersebut ada wujud dari sektor ril (barang atau jasa) yang diperjual belikan. Berbeda dengan bank konvensional yang hanya menjual belikan kertas berharga dan mata uang hanya untuk tujuan spekulasi. Tambahan (gain) yang diperoleh dari jual beli itu termasuk riba . karena gain itu diperoleh bihairi wadhin yakni tanpa ada sektor rill yang dipertukarkan. Transaksi inilah yang dilarang Al-Qur'an dan hadist dengan istilah riba dan gharar. Dalam Al Qur’an surat Al Baqarah ayat 275 disebutkan bahwa Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila.

Peningkatan jumlah kantor bank syariah di Indonesia meningkat setiap tahunnya, menunjukan adanya persaingan dalam memperoleh nasabah untuk menabung pada bank syariah juga semakin meningkat, karena semakin banyak seseorang atau nasabah yang menabung pada bank syariah akan mempengaruhi jumlah Dana Pihak Ketiga (DPK). Hal tersebut menunjukan bahwa adanya keberhasilan bank syariah di Indonesia , dapat bertahan dan lebih dikenal di masyarakat (Muhammad, 2002:106)

Gambaran perkembangan penghimpunan dana pihak ketiga Bank Syariah Indonesia dijelaskan dalam Statistik Perbankan Indonesia. Pada lima bulan terakhir, bulan mei 2012 sebesar Rp. 93,630 juta ,bulan juni sebesar Rp. 96, 565 juta, bulan juli sebesar 97,779 juta , bulan agustus sebesar Rp. 99,278 juta, dan september sebesar Rp. 102,951. Berdasarkan uraian tersebut dapat terlihat bahwa terjadi peningkatan jumlah dana pihak ketiga (DPK). Hal tersebut sangat diperlukan sehingga tetap dikenal oleh masyarakat luas. Untuk mendukung tujuan tersebut maka diperlukan beberapa faktor yang mendukung dalam meningkatkan dana pihak ketiga (DPK) Bank Syariah Indonesia.

PIHAK KETIGA BANK SYARIAH INDONESIA PERIODE JANUARI 2011 - SEPTEMBER 2012 ".

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah penelitian ini dapat dirumuskan sebagai masalah yang penting , yaitu:

1. Apakah ada pengaruh secara parsial dari jumlah kantor bank syariah, tingkat bagi hasil, tingkat inflasi, terhadap penghimpunan dana pihak ketiga Bank Syariah Indonesia Periode januari 2011-September 2012 ?

2. Apakah ada pengaruh secara simultan dari jumlah kantor bank syariah, tingkat bagi hasil, tingkat inflasi, terhadap penghimpunan dana pihak ketiga Bank Syariah Indonesia Periode januari 2011-September 2012 ?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah di kemukakan sebelumnya, maka perlu diketahui tujuan penelitian ini adalah sebagai berikut :

2. Untuk mengetahui pengaruh secara simultan dari jumlah kantor bank syariah, tingkat bagi hasil, tingkat inflasi, terhadap penghimpunan dana pihak ketiga pada Bank Syariah Indonesia Periode januari 2011 – September 2012.

1.4. Manfaat Penelitian

Melalui penelitian ini, maka hasilnya diharapkan dapat diambil manfaat sebagai berikut:

1. Dapat memperkaya khasanah ilmu pengetahuan dalam bidang pekonomi khususnya ilmu ekonomi Islam dalam hal faktor - faktor yang mempengaruhi penghimpunan dana pihak ketiga.

2. Menjadikan perbankan syariah sebagai lembaga yang menjembatani masyarakat agar membentuk hubungan erat antara nasabah dengan bank.

2.1. Hasil - Hasil Penelitian Terdahulu

Beberapa sumber penelitian terdahulu yang pernah dipakai pihak lain dan sebagai bahan masukan serta bahan pengkajian dalam penelitian ini antara lain :

inflasi berpengaruh poitif terhadap penghimpunan dana bank syriah (Y) dengan t hitung (3,183).

2. Faradilla (2008) dalam skripsinya yang berjudul " Analisis faktor-faktor yang berpengaruh terhadap penghimpunan tabungan mudharabah pada bank syariah di Indonesia”. Variabel independent dalam penelitian ini adalah penghimpunan dana bank syariah (Y),Variabel dependentnya yang digunakan adalah Nisbah Bagi Hasil (X1), jumlah penduduk (X2), pendapatan perkapita (X3), dan jumlah kantor bank (X4). Menyatakan bahwa hasil analisis penggunaan Uji F menunjukkan bahwa secara simultan Nisbah Bagi Hasil (X1), jumlah penduduk (X2), Tenaga Kerja secara keseluruhan berpengaruh nyata terhadap penghimpunan dana (Y) dengan F hitung (116,280) > F tabel (3,48). Hasil analisis penggunaan Uji t menunjukkan secara individu antara variabel nisbah bagi hasil berpengaruh secara positif terhadap penghimpunan dana bank syariah(Y) dengan t hitung (2,944) > t tabel (2,228). Variabel jumlah kantor bank positif terhadap penghimpunan dana bank syariah (Y) dengan t hitung (2,682) > t tabel (2,228). Variabel pendapatan perkapita berpengaruh positif terhadap penghimpunan dana bank syariah (Y) dengan t hitung (0,0004). Variabel inflasi berpengaruh poitif terhadap (Y) dengan t hitung (4,425)

(Y),Variabel dependentnya yang digunakan adalah pendapatan perkapita (X1), tingkat suku bunga(X2), inflasi (X3), dan jumlah kantor bank (X4). Menyatakan bahwa hasil analisis penggunaan Uji F menunjukkan bahwa secara simultan secara keseluruhan berpengaruh nyata terhadap tabungan masyarakat (Y) dengan F hitung (58,492) > F tabel (3,59). Hasil analisis penggunaan Uji t menunjukkan secara nyata dan positif terhadap tabungan masyarakat (Y) dengan t hitung (7,444) > t tabel (2,201). Variabel tingkat suku bunga terhadap tabungan masyarakat (Y) dengan t hitung (-0,433) < t tabel (2,201) menunjukan secara nyata negatif . Variabel inflasi berpengaruh nyata negatif terhadap tabungan masyarakat (Y) dengan t hitung (-0,736)

4. Azhary Husni (2009) , dengan Jurnal yang berjudul” Faktor- faktor Yang Mempengaruhi Penghimpunan Dana Pihak Ketiga Pada Perbankan Syariah Indonesia Periode Januari 2006 – Desember 2007“. Dengan variabel dependent (Y) Dana Pihak ketiga, (X1) Sertifikat Wadiah Bank Indonesia SWBI,(X2) = Bagi Hasil . Kesimpulan penelitian Sertifikat Wadiah Bank Indonesia dan Bagi Hasil mempengaruhi Dana Pihak Ketiga sebesar 28,7% dan sisanya dipengaruhi oleh variabel selain Sertifikat Wadiah Bank Indonesia dan Bagi Hasil sebesar 71,3% .

koefisien bagi hasil 0,806 dengan tingkat signifikan 0,000 < 0,05 artinya bagi hasil berpengaruh positif dn signifikan terhadap DPK Bank Syariah. Inflasi 0,109 dengan tigkat signifikan 0,540 > 0,05 artinya tidak berpengarh dan tidak signifikan terhadap DPK. PDB 0,523 dengan tingkat signifikan 0,663 > 0,05 yang artinya tidak berpengaru terhadap DPK. ROI sebesar -0,293 dengan tingkat signifikan 0,01< 0,05 artinya ROI berpengaruh negatif dan signifikan terhadap DPK.

Dalam penelitian ini terdapat persamaan dan perbedaan dengan penelitian terdahulu. Ada Persamaan yang terdapat pada variabel independennya (Y) dimana beberapa penelitian terdahulu ada yang memakai penghimpunan dana Bank Syariah namun didalam penelitian ini lebih pada Dana Pihak Ketiga Bank Syariah. Dan perbedaanya terletak pada variabel - variabel yang berpengaruh , waktu pengambilan penelitian pada tahun 2006 - 2008 dan memakai data tahunan dan ada yang bulanan ,namun dalam penelitian ini memakai data bulanan , yakni pada bulan januari 2011 – September 2012.

2.2. Landasan Teori

2.2.1. Pengertian Bank

keuangan. Beberapa pengertian bank menurut Undang - Undang Republik Indonesia dan Presiden Republik Indonesia diantaranya :

1. Pengertian Bank menurut Undang -Undang No 14 Tahun 1967 tentang pokok-pokok perbankan, Bank adalah suatu lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa dalam lalu lintas pembayaran dan perdaran uang.

2. Menurut Undang - Undang No. 7 Tahun 1992 pasal 1 butir 1 tentang perbankan, Bank adalah salah satu badan usaha yang menghimpun dana dari masyarakat dalam rangka meningkatkan taraf hidup rakyat Indonesia.

3. Menurut Undang - Undang No 10 tahun 1998 pasal 1 butir 2 tetang perbankan, menjelaskan bahwa bank dalam menjalankan usahanya menjadi dua golongan yaitu Bank Umum dan Bank Perkreditan Rakyat untuk mensejahterakan masyarakat.

Berikut ini beberapa definisi bank dari beberapa sumber antara lain:

1. Bank Umum adalah suatu lembaga keuangan yang kegiatan usahanya untuk memberikan jasa dalam lalu lintas pembayaran atas dasar prinsip bank secara konvensional atau bank berdasarkan prinsip syariah. (Kasmir,2002:3)

2. Bank adalah lembaga keuangan sebagai pelengkap fasilitas yang menyediaan jasa-jasa bank kepada nasabah, karena semakin lengkap jasa-jasa bank maka akan semakin baik dalam melayani para nasabah. Pemberian jasa bank tersebut ditentukan oleh pemodalan bank serta kesiapan bank dalam menyediakan SDMM yang handal dan didukung oleh penyediaan teknologi yang lebih maju. (Chatamarrasjid,2005;81)

2.2.2. Bank Umum Syariah

2.2.2.1. Definisi dan Landasan Hukum Bank Syariah

Bank syariah di Indonesia mendapat pijakan yang kokoh setelah adanya deregulasi pada sektor perbankan pada tahun 1983 karena sejak saat itu diberikan keleluasaan penentuan untuk tingkat suku bunga, termasuk nol persen. Kesempatan tersebut belum dapat dimanfaatkan karena tidak diperkenankannya melakukan pembukaan kantor-kantor baru, sampai saat pemerintah mengeluarkan Pakto 1988 yang diperolehkan membuka bank-bank baru.

Posisi semakin pasti setelah disahkan Undang-Undang Perbankan No. 7 Tahun 1992 yang kemudian mengalami perubahan atas Undang-Undang No.10 Tahun 1998 tentang perbankan pasal 1 butir 3 menetapkan bahwa salah satu bentuk usaha bank adalah menyediakan pembiayaan dan melakukan kegiatan lain yang berdasarkan sistem bagi hasil atau prinsip syariah dengan ketentuan yang telah ditetapkan oleh Bank Indonesia. Bank-Bank konvensional berdampingan dengan bank-bank syariah bersama-sama untuk melayani masyarakat.

Sedangkan menurut Muhammad (2004:13) menjelaskan bahwa Bank Islam atau Bank Syariah adalah bank yang operasionalnya tidak mengandalkan pada bunga. Bank Islam atau yang sering disebut bank tanpa bunga, adalah perbankan yang operasionalnya dan produknya dikembangkan berdasarkan pada Al-Quran dan Hadist Nabi SAW. Bank Islam tersebut mempunyai tugas pokok untuk memberikan pembiayaan dan jasa-jasa lainya dalam lalu lintas pembayaran seta peredaraan uang yang mengoperasikanya sesuai dengan prinsip syariah islam. Didalam Undang- Undang No.10 tahun 1998 bank yang melakukan kegiatan usahanya berdasarkan prinsip syariah di Indonesia dibagi menjadi tiga jenis bank yaitu Bank Umum Syariah , Bank Perkreditan Rakyat Syariah, dan Bank Umum dengan kantor cabang khusus syariah.

2.2.2.2. Fungsi dan Tujuan Bank Syariah

Keberadaan perbankan Islam di tanah air telah mendapat pijakan kokoh terhadap adaanya Undang-Undang No. 10 Tahun 1998, yang tegas mengakui keberadaan dan tujuan maupun fungsi dari bank syariah di Indonesia, sehingga bank syariah ini akan beroperasi sesuai dengan sistem bagi hasil. Sistem bagi hasil adalah prinsip muamalah yang berdasarkan syariah dalam melaksanakan kegiatan usaha suatu bank syariah.

Fungsi dan peranan bank syariah menurut (lestari, 2006:34) adalah ;

1. Manajer Investasi, bank syariah dapat mengelola investasi dana nasabah

2. Investor bank syariah, bank syariah dapat menginvestasikan dana yang

dimiliki maupun dana nasabah yang dipercayakan kepadanya.

3. Penyediaan jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan jasa layanan perbankan sebagaimana lazimnya.

2.2.2.3. Falsafah Operasional Bank Syariah

Setiap lembaga keuangan Syariah mempunyai falsafah mencari keridhoan Allah untuk memperoleh kebajikan di dunia dan akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan dikhawatirkan menyimpang dari tuntunan agama, harus dihindari:

1. Menjauhkan diri dari unsur riba, caranya :

a. Menghindari penggunaan sistem yang menetapkan dimuka secara pasti keberhasilan suatu usaha (QS.Luqman,ayat : 34)

b. Menghindari penggunaan sistem prosentasi untuk pembebanan biaya terhadap hutang atau pemberian imbalan terhadap simpanan yang mengandung unsur melipat gandakan secara otomatis hutang/simpanan tersebut hanya karena berjalannya waktu (QS. Ali Imran,130)

c. Menghindari penggunaan sistem perdagangan/penyewaan barang ribawi dengan imbalan barang barang ribawi lainya dengan memperoleh kelebihan baik kuantitas maupun kualitas (HR.Muslim Bab Riba No. 1551 s/d 1567)

2. Menerapkan sistem bagi hasil dan perdagangan.

Dengan mengacu pada Al-Qur'an surat Al- Baqarah ayat 275 dan An-Nisa ayat 29, maka setiap transaksi kelembagaan syari'ah harus dilandaskan oleh adanya pertukaran mata uang dengan barang. Akibatnya pada kegiatan muamalah berlaku prinsip ada barang/jasa uang dengan barang,sehingga akan mendorong produksi barag/jasa, mendorong kelancaran arus barang/jasa, apat dihindari adanya penyalahgunaan kredit,spekulasi, dan inflansi,

2.2.2.4. Produk Bank Syariah

Dalam rangka melayani masyarakat, terutama masyarakat Muslim, bank syariah menyediakan berbagai macam produk perbankan. Produk-Produk yang ditawarkan sudah tentu sangat islami, termasuk dalam memberikan pelayanan kepada nasabahnya. Berikut ini jenis-jenis produk bank syariah yang ditawarkan adalahsebagaiberikut :

1. Al-Wadi'ah ( Simpanan )

kerusakan yang terjadi pada titipan selama hal itu bukan akibat dari kelalaian atau kecerobohan yang bersangkutan dalam memelihara barang titipan.

Akan tetapi, dewasa ini agar uang yang dititipan tidak menganggur begitu saja, oleh si penyimpan uang titipan tersebut ( bank syariah) digunakan untuk kegiatan perekonomian. Penggunaan uang titipan harus terlebih dulu memita ijin kepada si pemilik uang dan dengan catatan si pengguna uang menjamin akan mengembalikan uang tersebut secara utuh. Dengan demikian prinsip yad al-amanah (tangan amanah) menjadi yad adh-dhamanah (tangan penanggung) mengacu pada prinsip

yad adh-dhamanah bank sebagai penerima dana dapat memanfaatkan dana titipan seperti simpanan giro dan tabungan, dan deposito berjangka untuk dimanfaatkan bagi kepentingan masyarakat dan kepentingan negara. Yang terpenting dalam hal ini si penyimpan bertanggung jawab atas segala kehilangan dan kerusakan yang menimpa uang tersebut.

2. Pembiayaan dengan bagi hasil

syariah yang diterapkan dala pembiayaan dapat dilakukan dalam empat akad utama, yaitu :

- al-musyarakah

- al-mudharabah

- al-muzara'ah

- al-musaqah

Untuk lebih jelasnya keempat macam prinsip utama bagi hasil dalam bank syariah diatas akan diuraikan sebagai berikut

a. Al-Musyarakah

Al-Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau risiko akan ditanggung bersama sesuai dengan kesepakatan.

b. Al-Mudharabah

Pengertian Al-Mudharabah adalah akad kerja sama antara dua pihak, di mana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola.Keuntungan dibagi menurut kesepakatan yang dituangkan dalam kontrak.Apabila rugi, maka akan ditanggung pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola.

Dalam pratiknya mudharabah terbagi dalam dua jenis, yaitu

mudharabah muthlaqah dan mudharabah muqayyadah.Pengertian

mudharabah muthlaqah merupakan kerja sama antara pihak pertama dan pihak lain yang cakupannya lebih luas.Maksudnya tidak dibatasi oleh waktu, spesifikasi usaha dan daerah bisnis. Sedangkan mudharabah muqayyadah merupakan kebalikan dari mudharabah muthlaqah di mana pihak lain dibatasi oleh waktu spesifikasi usaha dan pemilik daerah bisnis.

c. Al-Muzara'ah

Dapat disimpulkan bahwa pemilik lahan dalam hal ini menyediakan lahan, benih, dan pupuk. Sedangkan penggarap menyediakan keahlian, tenaga dan waktu. Keuntungan diperoleh dari hasil panen dengan imbalan yang telah disepakati.

d. Al-Musaqah

Pengertian al-musaqah merupakan bagian dari al-muza'arah yaitu penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan dengan menggunakan dana dan peralatan mereka sendiri. Imbalan tetap diperoleh dari persentase hasil panen pertanian. Jadi tetap dalam konteks adalah kerja sama pengelolahan pertanian antara pemilik lahan dengan penggarap.

3. Bai'al-Murabahah

Pengertian bai'al-murabah merupakan kegiatan jual beli pada harga pokok dengan tambahan keuntungan yang disepakati. Dalam hal ini penjual harus terlebih dulu memberitahukan harga pokok yang ia beli ditambah keuntungan yang diinginkannya. Dalam dunia perbankan kegiatan bai'al murabah pada pembiayaan produk barang-barang investasi baik dalam negeri maupun luar negeri seperti letter of credit

4. Bai'as-Salam

Bai'as-salam artinya pebelian barang yang diserahkan dikemudian hari, sedangkan pembayaran dilakukan di muka. Prinsip yang harus dianut adalah harus diketahui terlebih dahulu jenis,kualitas, dan jumlah barang dan hukum awal pembayaran harus dalam bentuk uang

5. Bai'Al-Istishna'

Bai'Al-Istishna' merupakan bentuk khusus dari akad

bai'assalam, oleh karena itu ketentuan dalam bai' al-istisha' mengikuti ketentuan dan aturan bai' as-salam. Pengertian bai'al-istisha adalah kontrak penjualan antara pembeli dengan produsen (pembuat barang). Kedua belah pihak harus s aling menyetujui atau sepakat lebih dahulu tentang harga dan sistem pembayaran. Kesempatan harga dapat dilakukan dengan tawar-menawar dan sistem pembayaran dapat dilakukan dimuka atau secara angsuran per bulan atau di belakang.

6. Al-Ijarah (Leasing)

Pengertian al-ijarah adalah akad pemindahan hak guna atas barang dan jasa, melalui pembayaran upaya sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Dalam praktiknya kegiatan ini dilakukan oleh perusahaan leasing, baik untuk kegiatan

7. Al- Wakalah (Amanat)

Wakalah atau wakilah artinya menyerahkan atau pendelegasian atau pemberian mandat dari satu pihak kepada pihak lain. Mandat ini harus dilakukan sesuai dengan yang telah disepakati oleh si pemberi mandat.

8. Al- Kalafah (Garansi)

Al-kalafah merupakan jaminan yang diberikan penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dapat pula diartikan sebagai pengalihan tanggung jawab dari satu pihak ke pihak yang lai. Dalam dunia perbankan dapat dilakukan dalam hal pembayaran dengan jaminan seseorang.

9. Al-Hawalah

Al-hawalah merupakan pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Atau dengan kata lain pemindahan beban hutang dari satu pihak kepihak yang lain. Dalam dunia keuangan atau perbankan dikenal dengan kegiatan anjak piutang atau factory.

10. Ar-Rahn

2.2.3. Riba

Bila ditinjau dari segi figh, menurut Qardhawi (2001) bunga bank sama dengan riba yang hukumnya jelas-jelas haram. Suatu sistem ekonomi Islam harus bebas dari bunga (riba). Hanya sistem ekonomi Islam kapitalis dijumpai bahwa bermanfaat keuntungan teknik yang dicapai oleh ilmu pengetahuan hanya bisa dinikmati oleh segelintir orang saja.

Diantara semua ajaran Islam yang terpenting adalah untuk mewujudkan keadilan dan meniadakan pemanfatan ataupun eksploitasi dalam transaksi bisnis yang diperbolehkan atas sumber daya yang ada yang digunakan untuk melakukan perbaikan secara tidak adil.

2.2.3.1. Pengertian Riba

Riba merupakan tambahan yang diambil atas adanya suatu utang piutang antara dua pihak atau lebih yang telah diperjanjikan sejak awal dimulainya perjanjian. Menurut bahasa, riba adalah ziyadah, yaitu tambahan yang diminta atas uang pokok. Setiap tambahan yang diambil dari transaksi utang piutang bertentangan dengan prinsip Islam.

ditambah dengan jumlah tertentu. Pihak pemberi pinjman dan peminjam telah mensyaratkan adanya tambahan yang harus dibayar oleh peminjam.(Ismail,2011;11)

Riba adalah kelebihan pembayaran yang dibebankan terhadap pinjaman pokok sebagai imbalan terkait jangka waktu pengembalian atas pinjaman itu. Peminjam akan membayar sejumlah lebih tinggi dari pinjaman yang telah diterima, karena adanya perbedaan waktu pada saat pinjaman yang diberikan dan waktu pada saat pinjaman dibayar. Perbedaan waktu akan berbeda dengan perbedaan jumlah yang dikembalikan.

2.2.3.2. J enis Riba dan Hukumnya

Riba dilihat dari asal transaksinya dapat dikelompokan menjadi dua jenis yait riba yang berasal dari utang piutang dan jual beli.

2.2.3.2.1 Riba dari Utang Piutang

Riba ini terjadi disebabkan adanya traksaksi utang piutang antara dua pihak. Riba berasal utang piutng dibagi menjadi dua yaitu riba qardh dan riba jahiliyah.

1. Riba Qardh

tertentu kepada pihak peminjam pada saat peminjam menggembalikan pinjaman.

2. Riba Jahiliyah

Riba jahiliyah merupakan riba yang timbul karena adanya keterlambatan pembayaran dari si peminjam sesui dengan waktu pengembalian yang telah diperjanjikan. Peminjm akan membayar dengan jumlah tertentu yang jumlahnya melebihi jumlah uang yang telah dipinjamnya apabila peminjam tidak mampu membayar pinjamannya sesuai dengan jangka waktu yang telah diperjanjikan. Kelebihan atas pokok pinjaman ini ditulis dalam perjanjian , sehingga mengikat pad pihak pinjaman.

2.2.3.2.2. Riba dari Transaksi J ual Beli

Riba, bisa juga disebabkan dari transaksi pertukaran barang atau jual beli. Riba berasal dari transaksi jual beli dibagi menjadi dua jenis yaitu riba fadhl dan nasiah.

1. Riba fadhl

tinggi. Maka, kelebihan atas kadar atau takaran barang ribawi yang dipertukarkan merupakan riba.

2. Riba Nasiah

Merupakan pertukaran antara jenis barang ribawi yang satu dengan yang lainnya. Pihak satu akan mendapatkan barang yang jumlahnya lebih besar disebabkan adanya perbedaan waktu dalam penyerahan brang tersebut. Penerimaan barang akan mengembalikan dengan kuantitas yang lebih tinggi karena penerima barang akan mengembalikan barang tersebut dalam waktu yang akan datang.

2.2.3.3. Larangan Riba dalam Al-Qur' an

Dalam al-Qur'an, perintah dan turunnya wahyun tentang riba,terdiri dari beberapa kali. Pertama penekananya pada kenyataan bahwa bunga tidak dapat meningkatkan kesejahteraan baik kesejahteraan terhadap individu maupun ksejahteraan secara nasional. Akan tetapi bunga akan menurunkan kesejahtearaan ekonomi masyarakat.

Surat ar-Ruum ayat 39, artinya :

Kedua, wahyu Allah SWT dalam al-Qur'an surat Ali Imran ayat 130, memberikan peringatan agar orang islam tidak memungut riba, jika mereka benar-benar ingin berhasil dalam hidupnya . Perintah kepada orang yang beriman agar tidak memakan riba dan supaya bertakwa kepada Allah SWT.

Surat Ali Imran 130, artinya :

Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda, dan bertakwalah kamu kepada Allah supaya kamu mendapatkan keburuntungan.

Ketiga, penekanannya pada perbedaan antara transaksi jual beli dan riba. Dalam tahapan ini, ditunjukan bahwa rib akan menghancurkan kesejahteraan suatu bangsa. Dalam firman Allah SWT jelas yang isinya memerintahkan agar umat islam yang beriman menjauhkan diri dari praktik riba atau yang sejenisnya, karena praktik riba dapat mengakibatkan kesengsaraan baik didunia maupun diakhirat. Dalam surat Al-Baqarah ayat 275 dan 276 larangan riba sangat jelas :

Surat al-Baqarah 275 dan 276 , artinya :

beli sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yng telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan) dan urusanya (terserah) kepada Allah. Orang mengulangi (mengambil riba), maka orang itu adalah penghuni neraka, meraka kekal dididalamnya (275), Allah memusnakan riba dan menyuburkan sedekah. Dan Allah tidak menyukai setiap orang yang tetap dalam kekafiran dan selalu berbuat dosa(276).

Kempat, ditekankan bahwa riba itu haram, dan menyatakannya sebagai larangan terlarang bagi umat Islam. Allah memerintahkan orang-orang yang beriman agar meninggalkan sisa riba. Allah SWT dan Rasulullah SAW akan memerangi praktik riba dalam masyarakat.

Surat al-Baqarah 278 dan 279, artinya:

Hai orang-orang beriman,bertakwalah kepada Allah dan tinggalkanlah sisa riba (yang belum dipungut), jika kamu orang yang beriman (278). Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul-nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba) maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak (pula) dianiaya (279).

2.2.3.4. Larangan Riba dalam Al-Hadist

Larangan riba juga dapat ditemukan dalam hadis Rasulullah SAW. Dalam hadis juga dijelaskan secara gamblang larangan riba bagi umat Islam.

1. Rasulullah SAW telah mengutuk, baik bagi pembayar maupun penerima riba (HR. Aun Ibn Hanifa yang meriwayatkan dari ayahnya).

2. Rasulullah SAW mengutuk orang-orang yang menerima dan memberi riba, orang yang mencatatkan urusan riba dan menjadi saksi selanjutnya beliau mengatakan bahwa mereka semuanya sama (dalam melakukan perbuatan dosa). (HR. Abdullah Ibnu Mas'ud)

3. Dalam menunaikan haji yang terakhir, Rasulullah bersabda yang maksudnya:

"Segala bentuk riba adalah diharamkan, sesungguhnya modal yang kamu miliki adalah untukmu, kamu tidak akan dianaiaya dan tidak akan menganiaya. Allah telah menurunkan perintah-Nya bahkan riba diharamkan sama sekali.

2.2.4. J umlah Kantor Bank Syariah

keuangan Indonesia dengan melakukan ekspansi usaha melalui pembukaan kantor diberbagai peloso Indonesia.

Jumlah bank yang melakukan kegiatan usaha berdasarkan prinsip syariah tahun 2011 meningkat seiring dengan beroperasinya sejumlah bank baik dalam bentuk Unit Usaha Syariah (UUS) dari bank Umum Konvensional maupun dalam bentuk Bank Pembiayaan Rakyat Syariah (BPRS). (LPP2011:Bank Indonesia)

Melihat perkembangan riil bank syariah membuat bank konvensional membuka bank syariah. Banyak sedikitnya kantor bank sangat mempengaruhi besar kecilnya tingkat operasional suatu bank.

Peningkatan jumlah kantor bank syariah di Indonesia merupakan kontribusi yang bersifat positif dan memberikan dampak yang baik dalam perkembangan bank syariah yang akan datang sebagai salah satu contoh upaya pemberiaan kemudahan dalam menghimpun dana melalui kegiatan yang lebih produktif dalam pembiayaan pada sektor-sektor yang lebih menguntungkan untuk masyarakat dengan tujuan agar dapat mensejahterakan masyarakat secara keseluruhan.

2.2.5. Hubungan J umlah Kantor Bank Syariah dengan Penghimpunan Dana Pihak Ketiga Bank Syariah

lembaga keuangan ditentukan oleh jaringan kantor lembaga-lembaga keuangan yang bersangkutan, serta kemudahan pelayanannya.

Hubungan antara peningkatan jumlah kantor bank syariah dengan peningkatan jumlah dana pihak ketiga (DPK) pada bank syariah adalah suatu hubungan yang bersifat saling menguntungkan antara pihak nasabah maupun pihak bank. Bertambahnya nasabah melalui beberapa kantor cabang bank yang tersebar maka akan berdampak positif bagi pihak bank untuk lebih memberikan dan memperkenalkan produk maupun fasilitas kepada para nasabah sehingga pihak lain akan lebih mudah dapat meningkatkan jumlah dana pihak ketiga dan sekaligus dapat menunjukan keberhasilan pihak bank untuk lebih bertahan di dunia perbankan syariah.(Faradillah,2009;45)

2.2.6. Inflasi

2.2.6.1 Pengertian Inflasi

2.2.6.2. Pembagian Inflasi

Laju inflasi dapat berbeda antara satu negara dengan negara lain atau dalam suatu negara untuk yang berbeda. Berdasarkan besarnya laju inflasi yang terjadi, (Budiono,2001:156) membagi inflasi kedalam tiga kategori anatara lain :

• Inflasi ringan (dibawah 10% setahun)

• Inflasi sedang (diantara 10% - 30% setahun )

• Inflasi berat (Hiperinflasi) antara (30% - 100 % setahun )

Pembagian inflasi tersebut terjadi ata dasar kenaikan harga-harga yang terjadi. Inflasi ringan yaitu presentase inflansi yang terjadi kurang dari 10% pertahun dalam jangka waktu yang relatif lama, biasanya ditandai dengan kenaikan harga-harga berjalan dengan secara lambat. Inflasi sedang ditandai dengan kenaikan harga yang cukup besar (biasanya double digit atau tripel digit) dan berjalan dalam waktu yang relatif pendek serta mempunyai sifat akselerasi. Artinya, harga-harga minggu atau bulan ini lebih tinggi dari minggu atau bulan lalu dan seterusnya. Infasi sedamg ini mempunyai pengaruh lebih berat terhadap perekonomian.

uang. Nilai uang merosot dengan tajam sehingga ingin ditukarkan dengan barang. Perputaran uang semakin cepat, harga naik secara akselerasi.

Menurut Nopirin,(1987:27) laju inflansi dibagi ke dalam tiga kategori, yakni ;

1. Inflasi Merayap (creeping inflation)

Biasanya creeping inflation ditandai dengan laju inflasi yang rendah (kurang dari 10% per tahun). Kenaikan harga berjalan secara lambat, dengan presentase yang kecil serta dalam jangka yang relatif lama.

2. Inflasi Menengah (galloping inflation)

Ditandai dengan kenaikan harga yang cukup besar ( biasanya double digit atau bahkan triple digit) dan kadang kala berjalan berjalan dalam waktu yang relatf pendek serta mempunyai sifat akselerasi.

3. Inflasi Tinggi ( hyper inflation)

2.2.6.3. Penyebab Inflasi

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan atau desakan biaya produksi. Inflasi tarikan permintaan atau dalam bahasa asing disebut demand pull inflation. Inflasi ini terjadi akibat adanya permintaan total yang berlebihan sehingga terjadi perubahan pada tingkat harga. Bertambahnya permintaan terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi. Meningkatnya permintan terhadap faktor produksi itu kemudian menyebabkan harga faktor produksi juga mengalami peningkatan. Jadi, inflasi ini terjadi karena suatu kenaikan dalam permintaan total pada saat perekonomian yang bersangkutan dalam s ituasi full employment.

Inflasi desakan biaya atau dalam bahasa asing disebut dengan

cost push inflation. Inflasi ini terjadi akibat meningkatnya biaya produksi (input) sehingga mengakibatkan harga produksi-produksi (output) yang dihasilkan juga mengalami kenaikan harga(Budiono, 2001;159)

2.2.6.4. Dampak Inflasi Bagi Perekonomian

individu dan masyarakat menurut Pratama Rahardja dan Manurung (2004;169) misalnya:

a. Menurunkan tingkat kesejahteraan masyarakat

Inflasi menyebabkan daya beli masyarakat menjadi berkurang atau malah semakin rendah, apalagi bagi orang - orang yang berpendapatan tetap, kenaikan upah tidak secepat kenaikan harga-harga, maka inflasi akan menurunkan upah rill setiap individu yang berpendapatan tetap.

b. Memperburuk distribusi pendapatan

Bagi masyarkat yang berpendapatan tetap akan menghadapi kemerosotan nilai rill dari pendapatannya dan pemilik kekayaan dalam bentuk uang akan mengalami penurunan juga. Akan tetapi, bagi pemilik kekayaan tetap seperti tanah dan bangunan dapat mempertahankan atau justru menambah nilai rill kekayaanya. Dengan demikian inflasi akan menyebabkan pembagian pendapatan diantara golongan yang berpendapatan tetap dengan para pemilik kekayaan tetap akan menjadi semakin tidak merata.

tingkat inflasi diatas bunga, tetap saja nili mata uang akan menurun. Bila seseorang sudah enggan menabung, maka dunia usaha dan investasi akan sulit untuk berkembang, karena berkembangnya dunia usaha membutuhkan dana dari masyarakat yang disimpan di bank.

Adapun dampak inflasi bagi debitur atau yang meminjamkan uang kepada bank, inflansi ini justru menguntungkan karena pada saat pembayaran utang pada kreditur, nilai uang lebih rendah dibanding pada saat meminjam, tetapi sebaliknya bagi kreditur atau pihak yang memberikan uang akan mengalami kerugian karena nilai uang pengembalian akan lebih rendah dibandingkan pada saat peminjaman. Begitu pula bagi produsen, inflansi bisa menguntungkan bila pendapatan yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Bila hal ini terjadi, produsen terdorong untuk melipatgandakan produksinya. Namun, bila inflansi menyebabkan naiknya biaya produksi hingga pada akhirnya merugikan produsen, maka produsen enggan untuk meneruskan produksinya.

2.2.6.5. Berdasarkan Asalnya Inflasi

1. Inflasi yang berasal dari dalam negeri (domestic inflation) :

Inflasi ini semata-mata disebabkan dari dalam negeri.adapun penyebabnya antara lain misalnya karena deficit anggaran belanja yang dibiayai dengan pencetakan uang baru, kenaikan upah, gagal panen dan lain-lain.

2. Inflasi yang berasal dari luar negeri (imported inflation) :

Inflasi ini disebabkan karena naiknya harga barang-barang impor. Hal ini terjadi karena biaya produksi barang di luar negeri tinggi atau karena adanya kenaikan tarif impor barang.

2.2.6.6. Hubungan Inflasi dengan Penghimpunan Dana Pihak Ketiga Bank Syariah

Inflasi adalah kenaikan harga secara umum dan terus-menerus atau dapat juga timbul karena permintaan masyarakat akan berbagai barang terlalu kuat.

Kenaikan harga-harga bukanlah semata karena pengaruh teknologi, sifat-sifat barang maupun karena pengaruh ketika menjelang hari raya, tetapi karena adanya pengaruh inflansi yang pada umumnya berlangsung dalam jangka waktu yang cukup lama.(Tajul,2000:4)

Kondisi inflasi seperti itu akan mempengaruhi perilaku masyarakat dalam menyimpan dana pada bank dan cenderung mengurangi simpananya di bank yang akan digunakan untuk memenuhi kebutuhannya. Sehingga naiknya tingkat inflasi akan mempengakibatkan turunya penghimpunan dana pihak ketiga pada bank syariah.

2.2.7. Tingkat Bagi Hasil

2.2.7.1. Pengertian Bagi Hasil

Dalam mekanisme ekonomi untuk bank konvensional menggunakan instrumen bunga, sedangkan dalam mekanisme ekonomi islam menggunakan sistem bagi hasil. Bagi hasil menurut bahasa asing dikenal dengan profit sharing yang diartikan sebagai distribusi beberapa bagian dari laba pada para pegawai dari suatu pegawai. (Muhammad,2002:105)

dari total pendapatan pengelolaan dana dan masing-masing memiliki kelebihan dan kekurangan.

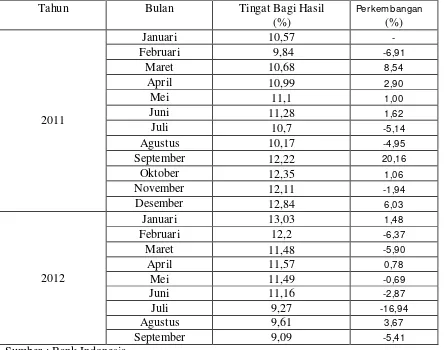

Tingkat suku bunga deposito dapat berfungsi untuk menarik minat masyarkat untuk menabung pada bank konvensional, demikian tingkat bagi hasil pada bank syariah. Tingginya tingkat bagi hasil yng diberikan bank pada nasabah, maka minat masyarakat untuk menabung pada bank syariah akan naik sehingga jumlah tabungan yang berhasil dihimpun meningkat. Sebaliknya, bila tingkat bagi hasil lebih rendah dari tingkat bunga bank konvensional, maka jumlah minat masyarakat untuk menabung dibank syariah akan mengalami penurunan sehingga jumlah tabungan pada bank syariah akan menjadi rendah.

2.2.7.2. Dasar Hukum Bagi Hasil

Menurut Muhammad (2002:106), inti mekanisme bagi hasil pada dasarnya adalah terletak pada kerjasama yang baik antara Shaibul mall

Dasar yang digunakan bank syariah dalam hal prinsip bagi hasil yang dikembangkan di dalam Al-Qur'an sebagai dasar pijakan adalah:

1. Doktrin kerjasama dalam ekonomi islam dapat menciptakan kerja produktif sehari-hari dalam masyarakat.

2. Meningkatkan kesejahteraan dan mencegah kesengsaraan sosial (QS. Al-Imron:103)

3. Mencegah penindasan ekonomi dan distribusi kekayaan yang tidak merata (QS. Isra':16)

4. Melindungi kepentingan ekonomi islam (QS. An-Nissa';5)

2.2.7.3. Faktor Yang Mempengaruhi Tingkat Bagi Hasil

Kontrak mudharabah adalah suatu kontrak yang dilakukan oleh minimal dua pihak. Tujuan utama kontrak ini adalah memperoleh hasil investasi yang dipengaruhi adanya beberapa faktor. Faktor-faktor yang berpengaruh terhadap tingkat bagi hasil pada bank syariah adalah :

1. Faktor langsung yang mempengaruhi bagi hasil adalah investement rate , jumlah uang yang tersedia, nisbah bagi hasil (profit sharing ratio)

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan. Investment rate dikalikan dengan jumlah dana yang tersedia untuk di investasikan akan menghasilkan jumlah dana aktual yang digunakan.

c. Nisbah (profit sharing ratio) adalah bagi hasil yang ditentukan dan disetujui pada awal perjanjian. Nisbah antara satu bank dengan bank yang lain dapat berbeda dan nisbah juga berbeda dari waktu ke waktu dalam satu bank sesuai dana dan jatuh temponya.

2.2.7.4. Hubungan Tingkat Bagi Hasil dengan Penghimpunan Dana Pihak Ketiga Bank Syariah

syariah dan dapat menunjukan kekuatan dalam bersaing di dunia perbankan. (Muhammad, 2002;142)

2.2.8. Dana Pihak Ketiga Bank Syariah

Kegiatan usaha yang utama dilakukan oleh bank adalah melakukan kegiatan dalam menghimpun dan melakukan dana (funding) dengan tujuan untuk memperoleh kepercayaan dari pihak nasabah dan mensejahterakan kehidupan masyarakat. Dana pihak ketiga (DPK) adalah salah satu dana terbesar yang berasal dari masyarakat dan dipercayakan kepada pihak bank.

Bank dalam menghimpun dana masyarakat melalui berbagai cara yaitu mrnggunakan berbagai instrumen produk-produk simpanan yang ditawarkan oleh bank syariah dalam bentuk giro wadi'ah, tabungan mudharabah, dan deposito mudharabah (muhammad,2002:143)

tidak dapat berharap adanya pembagian keuntungan, tetapi pihak bank akan memberikan bonus sesuai kebijakan bank tersebut.

Tabungan dengan menggunakan prinsip wadi'ah dan mudharabah dalam bank syariah adalah adalah salah satu fasilitas pihak bank kepada nasabah yang penarikanya hanya dapat dilakukan menurut syarat tertentu dan telah sesuai kesepakatan, tetapi tidak dapat ditarik menggunakan cek. Sistem Pembagian keuntungan atau tanggungjawab kerugian atas penggunaan dana tersebut sama dengan giro wadi'ah.

Deposito dalam perbankan syariah menggunakan prinsip mudharabah. Deposito mudharabah adalah simpanan atau investasi yang penarikanya hanya dapat dilakukan jangka waktu tertentu sesuai kesepakatan bersama antara pihak bank dan nasabah. Sedangkan pembagian keuntungan dan kerugian atas pengelolaan dana tersebut merupakan tanggung jawab bersama sesuai dengan kesepakatan perjanjian.

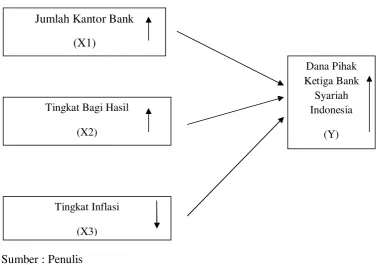

2.3. Kerangka Pikir

Penjelasan secara sederhana kerangka pikir ini dapat dijelaskan pada gambar 1. Berdasarkan gambar dan beberapa data yang mendukung penelitian tersebut menjelaskan bahwa untuk meningkatkan presentase penghimpunan dana pihak ketiga (DPK) Pada Bank Syariah Indonesia maka dipengaruhi oleh beberapa sektor yang mendukung salah satunya yaitu menyediaan jumlah kantor cabang. Hal tersebut sangat dipengaruhi kekuatan bank syariah dalam menunjukan pelayanan terbaik pada nasabah disektor perbankan syariah.

Dalam mengembangkan kepercayaan nasabah dan memperkenalkan berbagai produk yang ditawarkan pihak dengan tujuan menarik minat masyarakat untuk menabung atau menginvestasikan dana pada Bank Syariah Indonesia maka pihak bank harus memperluas jaringan kantor cabang Bank Syariah Indonesia agar lebih terjangkau dengan aktivitas masyarakat dan lebih dipercayai oleh masyarakat.

Bertambahan jaringan kantor cabang Bank Syariah Indonesia tersebut memberikan dampak positif bagi pihak bank yaitu berhasilnya bank dalam menghimpun dana pihak ketiga (DPK) sehingga peluang untuk melaksanakan kegiatan operasionalnya bank akan berjalan sesuai dengan kesepakatan dan tujuan yang berdasarkan prinsip islam.

faktor yang mendukung minat masyarakat untuk menabung pada bank syariah. Semakin tinggi tingkat bagi hasil yang diberikan bank pada nasabah, maka minat masytrakat untuk menabung akan meningkat sehingga kberh asilan dalam menghimpunan DPK pada Bank syariah akan semkin meningkat. Sebaliknya, jika tingkat bagi hasil yang ditawarkn bank syariah lebih keil dibandingkan bank konvensional maka nasabah akan beralih pada bank konvensional.

Gambar 1. Kerangka Pikir

Sumber : Penulis

2.4. Hipotesis

Hipotesis adalah dugaan sementara yang belum tentu dapat diterima masih perlu diujikan kebenaranya. Berdasarkan permasalahan yang dihadapi dan landasan teori yang telah dijelaskan maka dapat dikemukakan bahwa hipotesis penelitian ini adalah:

1. Diduga Jumlah kantor bank syariah (X1), tingkat bagi hasil (X2), tingkat inflasi (X3), mempengaruhi secara parsial terhadap Dana Pihak Ketiga (DPK) Bank Syariah Indonesia periode januari 2011 - september 2012 . Jumlah Kantor Bank

(X1)

Tingkat Bagi Hasil

(X2)

Tingkat Inflasi

(X3)

Dana Pihak Ketiga Bank

Syariah Indonesia

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah mendefinisikan konsep yang akan dioperasionalkan pada suatu penelitian dalam suatu penelitian dalam bentuk variabel, baik berdasarkan teori maupun data secara empiris dengan tujuan untuk menjelaskan dan menerangkan beberapa variabel , baik variabel terikat (dependent variabel) dan variabel bebas (variabel independent).

Beberapa definisi pengukuran variabel - variabel penelitian operasional berdasarkan teori dan data secara empiris, dimana variabel-variabel yang ada menunjukan bahwa terdapat hubungan-hubungan fungsional yang mendefinisikan ketergantungan variabel terikat pada variabel bebas secara spesifik. Dalam penelitian ini variabel-variabel yang digunakan dapat dibedakan menjadi dua jenis, yaitu :

1. Variabel tidak bebas ( dependent variabel) (Y)

2. Variabel Bebas (independent variabel)

Variabel bebas adalah variabel yang menjelaskan (explanatory variable). Variabel bebas dalam penelitian ini adalah jumlah kantor Bank Syariah Indonesia (X1), tingkat bagi hasil (X2), tingkat inflasi (X3).

Adapun defnisi operasional dari masing-masing variabel yang digunakan di dalam penelitian ini, baik untuk variabel terikat maupun variabel bebasnya antara lain ;

1. Dana Pihak Ketiga (Y)

Komposisi dana yang diperoleh dari masyarakat dalam bentuk tabungan, deposito, dan giro pada Bank Syariah Indonesia Periode januari 2012 - September 2012. Dana pihak ketiga ini ditujukan dalam bentuk pecahan milyar. Beberapa pengertian jumlah DPK yang berhasil dihimpun melalui produk-produk syariah yang ditawarkan antara lain.

b. Tabungan adalah simpanan dengan prinsip wadi'ah dan mudharabah yang penarikanya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan menggunakan cek. Pembagian keuntungan dan kerugianya atas penggunaan dana tersebut sama dengan rekening giro.

c. Deposito berjangka adalah simpanan yang penarikanya hanya dapat dilakukan pada waktu tertentu sesuai dengan kesepakatan yang berdasarkan prinsip mudharabah. Pembagian keuntungan dan kerugian atas pengelolaan dana merupakan tanggung jawab kedua belah pihak.

2. Jumlah Kantor Bank Syariah Indonesia (X1)

Jumlah kantor bank merupakan masalah yang terpenting dalam memberikan fasilitas dan menunjukan pelayanan terbaik yang diberikan pihak bank kepada nasabah sehingga aktivitas perbankan terutama Bank Syariah Indonesia yang tersebar diseluruh Indonesia dapat berjalan dengan lancar dan sesuai dengan syariah islam. Dalam penelitian ini, jumlah kantor Bank Syariah Indonesia Periode januari 2011 - september 2012 dinyatakan dalam satuan unit.

3. Tingkat Bagi Hasil (X2)

bagi hasil yang dihitung dari total pendapatan pengelolaan dana dan masing-masing memiliki kelebihan dan kekurangan. Dalam penelitian ini ,tingkat bagi hasil periode januari 2011 - september 2011 dinyatakan dalam bentuk persen.

4. Tingkat Inflasi (X3)

Suatu proses kenaikan harga-harga umum dari barang-barang yang ditentukan oleh pemerintah secara terus-menerus selama periode tertentu sehingga berdampak pada penurunan daya beli masyarakat pada suatu barang. Dalam penelitian ini menggunakan tingkat inflasi di Indoesia periode januari 2011 - september 2012 dengan tingkat inflasi berjangka 1 bulan yang dinyatakan dalam bentuk persen.

3.2. Teknik Penentuan Sampel

Penelitian ini menggunakan data bulanan yang terukur secara runtun waktu bersifat time series mulai januari 2011 - september 2012. Data yang digunakan dalam penelitian ini adalah jenis data sekunder.

3.3. Teknik Penentuan Data

Data merupakan faktor yang terpenting dalam melakukan penelitian sebagai pelengkap untuk menjamin obyektifitas penyusunan skripsi. Dalam pengumpulan data yang digunakan penelitian ini dilakukan melalui beberapa langkah yang sesuai dengan prosedur yang berlaku, antara lain :

3.3.1. J enis Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder yang diperoleh atau dikumpulkan dari instansi-instansi atau lembaga yang ada hubunganya dalam penelitian ini kemudian data ini diolah kembali.

3.3.2. Sumber Data

Data yang yang dipergunakan dalam penelitian ini diperoleh dari beberapa instansi yang terkait, melalui studi kepustakaan utuk mendapatkan suatu informasi, gambaran dan sebagai dasar teori dengan beberapa literatur dalam bentuk jurnal, makalah, maupun laporan yang terkait dalam pnelitian ini.

Bank Syariah Indonesia, perkembangan tingkat laju inflasi di Indonesia periode januari 2011 - september 2012.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Data yang diperoleh dianalisis dengan metode kuantitatif perhitungan) berdasarkan teori - teori yang ada. Analisis regresi linier berganda merupakan suatu metode yang digunakan dalam menganalisis hubungan yang mempunyai pengaruh antara variabel bebas dengan variabel tidak bebas. Analisis regresi linier berganda ini menggunakan metode OLS (Ordinary Least Square ) dengan bantuan SPSS versi 13 yang dapat ditulis sebagai berikut : (Nachrowi,dkk,2005:315)

Y = b0 + b1 X1 + b2 X2 + b3 X3 + ei

Dimana Y = Dana Pihak Ketiga Bank Syariah Indonesia

X1 = Jumlah Kantor Bank Syariah Indonesia

X2 = tingkat bagi hasil

X3 = Inflasi

b 0 = Konstanta

b 1 , b 2 , b 3 = Koefisien Regresi

3.4.2. Uji Hipotesis

Uji hipotesis digunakan untuk menguji koefisien regresi yang mempunyai pengaruh pada variabel (X1, X2, X3) terhadap variabel terikat (Y) maka sebelumnya perlu dilakukan uji R2 yaitu untuk mengetahui apakah model analisis tersebut layak digunakan dalam pembuktian selanjutnya.

Tujuan dari uji R2 yaitu menetahui model analisis tersebut cukup layak digunakan dalam penelitian sehingga perlu mengetahui nilai

adjusted R2 atau koefisien nilai determinasi menggunakan rumus : (Nachrowi dan Usman,2005:20)

R2 = J K Regresi

JK TOTAL

Dimana :

R2 = Koefisien Determinan

JKregresi = Jumlah Kuadrat regresi ( b1 ∑ Y 1 X1 + b2 ∑ Y 2 X2 +....+bn ∑ YnXn)

JK total = Jumlah Kuadran Total ( ∑ Yi [ ∑Y ]2 ]

Karateristik utama dari R2 adalah :

a. Tidak mempunyai nilai negatif, merupakan rasio dari jumlah kuadrat

b. Nilai berkisar anatara 0 (nol) dan 1( satu ) atau 0 ≤ R2 ≤ 1, yang artinya:

Apabila R2 mendekati 0, maka tidak ada hubungan antara variabel X dengan Y. Sebaliknya, R2 mendekati 1 maka ada hubungan antara variabel X dengan Y.

Selanjutnya untuk menguji apakah variabel bebas berpengaruh terhadap variabel terikat, maka melakukan pengujian :

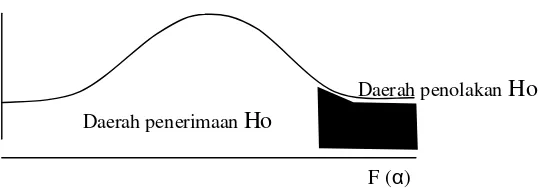

1. Uji F

Uji F digunakan untuk menentukan signifikan atau tidak signifikan suatu variabel bebas secara bersama-sama variabel tidak

bebas.(Nachrowi,dkk,2005:17) dengan ketentuan sebagi berikut :

• Ho : β1 = β2 = β3 = 0, Artinya

Variabel bebas (X) tidak berpengaruh terhadap variabel terikat ( Y)

• H1 : β1 ≠ β2 ≠ β3 ≠ 0,

• Menentukan level of signifikan sebesar 5%

• Menghitung nilai F untuk mengetahui hubungan secara simultan

variabel dengan rumus sebagai berikut : (Soelistyo,2001:325)

Fhitung = J K Regresi

J K Galat

Keterangan :

KT Regresi = Kuadrat Tegah Regresi (Means of Square = MS)

KT Galat =Kuadrat tegah residual (Standart Eror)

Menggunakan derajat kebebasan = (k, n-k-l) dengan ketentuan :

n = Jumlah Sampel / Pengamat

k = Jumlah variabel bebas / Parameter regresi

Kaidah Pengujian :

a. Jika hasil perhitungan Fhitung ≥ F tabel , maka hipotesis nol (H0)

dan Ha diterima artiny ada pengaruh variabel bebas terhadap

variabel tidak bebas.

b. Jika hasil perhitungan Fhitung ≤ Ftabel , maka hipotesis nol (H0)

diterima dan Ha ditolak, artinya variabel bebas secara

Dapat dijelaskan melalui gambar 2:

Gambar 2 : Kurva Distribusi F

Daerah penolakan Ho

Daerah penerimaan Ho

F (α)

Sumber : Soelistyo, 2001, Dasar-Dasar Ekonometrika, BPFE

UGM, Yogyakarta, Halaman 326.

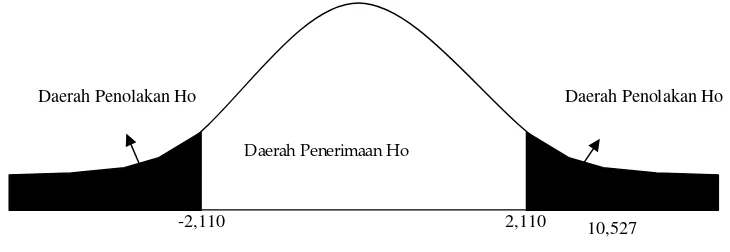

2. Uji t

Uji t berfungsi untuk menentukan signifikan atau tidak signifikan

suatu variabel bebas secara individual mempengaruhi variabel tidak

bebas. Hal ini dapat dirumuskan sebagai berikut : (Nachrowi dan

Usman,2005:19)

1. Hipotesis dapat dirumuskan :

• H0 : βi = 0 (variabel bebas tidak berpengaruh variabel berikut)

Uji t dapat dihitung dengan rumus sebagai berikut :

t hitung = β1 (Nahrowi dan Usman2005:19)

Se ( βi )

Dimana : β1 = Koefisien Regresi

Se = Standart Error

n = Jumlah sampel

k = Jumlah parameter

Gambar 3 : Kurva Distribusi t

Ho ditolak Daerah penerimaan Ho ditolak Ho

( -t α / 2 ; n-k-l ) ( t α / 2 ; n-k-l )

Sumber : Soelistyo,2001, Dasar – Dasar Ekonometrika, BPFE, Yogyakarta:326

Parameter yang digunakan adalah memperbandingkan t hitung dan

t tabel yang diperoleh dari hasil perhitungan dengan program komputer.

Apabila t hitung ≤ t tabel, maka H0 diterima dan hipotesis alternatif

jika t hitung ≥ t tabel maka hipotesis nol ( H0) ditolak dan hipotesis

alternatif diterima, artinya variabel bebas signifikan dalam

mempengaruhi variabel tidak bebas.

3.5. Pendekatan Regresi Linier Berganda dengan Asumsi BLUE

Persamaan regresi harus bersifat BLUE, artinya pengambilan

melalui uji F dan uji tidak boleh bias. Tetapi untuk melaksanakan

operasional regresi linier tersebut dilakukan tiga asumsi dasar yang harus

dipenuhi dan tidak boleh dilanggar, yaitu :

• . Tidak boleh aoutokorelasi

• Tidak terjadi multikorelasi

• Tidak terjadi heterokedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persamaan yang diperoleh tidak lagi bersifat BLUE (best linier

unbiaset estimator) sehingga pengambilan keputusan melalui uji F dan uji

t menjadi bias.

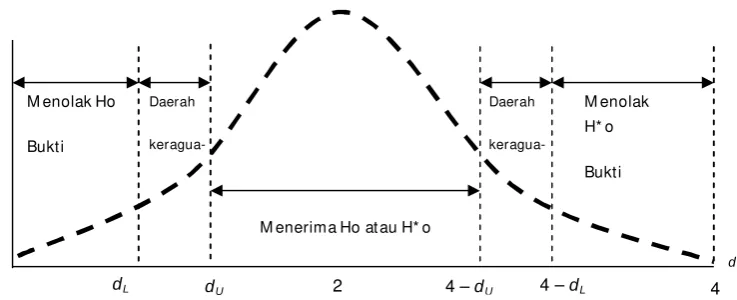

1. Autokorelasi

Istilah autokorelasi didefiisikan sebagai"korelasi antara data

observasi yang diurutkan berdasarkan urut waktu (data time series) atau

data yang diambil pada waktu tertentu (data cross sectional). Jadi, dalam

2 4 M enolak Ho

Bukti

Aut okorelasi

M enolak H* o

Bukti

M enerima Ho at au H* o

Artinya, nilai residual (Y observasi - Y prediksi) pada waktu tertentu ke-t

(e1) tidak boleh ada hubungan dengan nilai residual periode sebelumnya

(et-1). (Soelistyo, 2001:332)

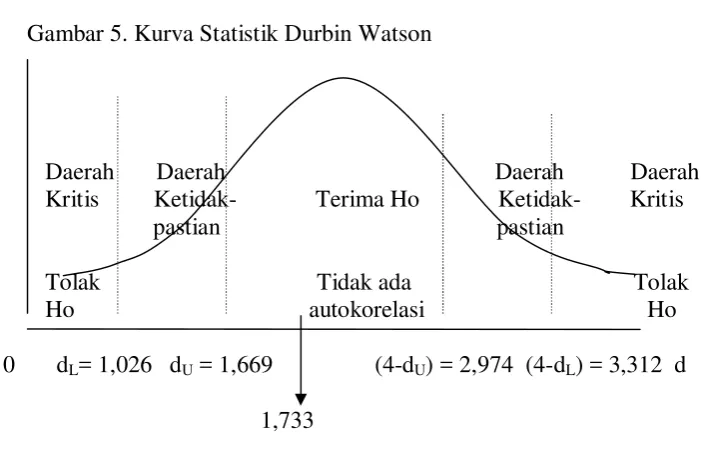

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva

dibawah ini :

Gambar 4: Kur va Durbin-Watson

d

Sumber : Gujarati, Damodar, 2010, Ekonometrika Dasar, Erlangga,

Jakarta, Halaman 216.

Adanya autokorelasi didasarkan atas :

1. Daerah A: Durbin Waston < Du, tolak Ho autokorelasi positif.

2. Daerah B : dL < Durbing Waston < dU, ragu-ragu.

3. Daerah C : dL < Durbing Waston < dU, terima Ho, non autokorelasi.

4. Daerah D : 4- Du < Durbin Waston< 4 -dU ,ragu-ragu.

Daerah

keragua-

Daerah

keragua-

dL dU 4 – dU 4 – dL

5. Daerah E : Durbing Waston< 4-dL, tolak Ho autokorelasi negatif.

Pendekatan adanya autokorelasi dapat dilakukan dengan

menggunakan perhitungan besaran Durbing Watson. Panduan mengenai

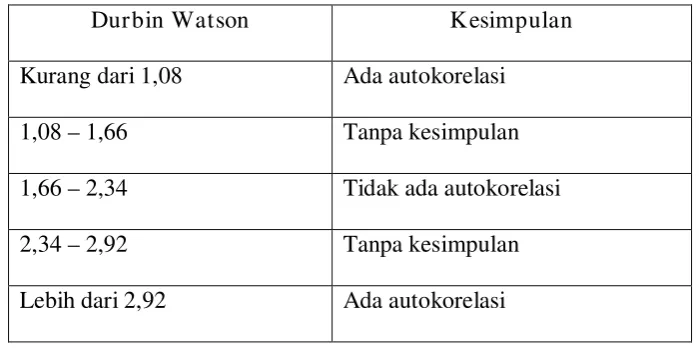

angka D-W (Durbin Waston) untuk mendeteksi aotokorelasi adalah :

1. Angka D-W dibawah -2, berarti ada autokorelasi positif

2. Angka D-W dibawah -2 sampai +2, berarti tidak ada autokorelasi

3. Angka D-W diatas +2, berarti ada korelasi negatif.

Tabel 1 : Autokorelasi Durbin Watson

Durbin Watson Kesimpulan

Kurang dari 1,08 Ada autokorelasi

1,08 – 1,66 Tanpa kesimpulan

1,66 – 2,34 Tidak ada autokorelasi

2,34 – 2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi

2. Multikorelasi

Multikorelasi adalah adanya hubungan yang sempurna antara

semua atau beberapa variabel eksplanatori dalam model regresi yang

Untuk mendeteksi adanya multikorelasi dapat dilihat dengan

ciri-ciri sebagi berikut :

a. Koefisien determinan berganda (R2) tinggi.

b. Koefisien korelasinya sederhananya tinggi.

c. Nilai F hitung tinggi (signifikan)

Sebagai besar atau bahkan seluruh koefisien regresi tidak signifikan.

3. Heteroskedastisitas

Heteroskedastisitas artinya variabel independent, adalah tidak

konstan (berbeda) untuk setiap nilai tertentu variabel independent.

Uji heteroskedastisitas dengan menggunakan uji Ran Spearman,

yaitu dengan cara mengambil nilai mutlak dengan mengansumsikan

bahwa koefisien rank korelasi adalah nol . Jika hasil regresi menunjukan

nilai signifikan ≥ nilai α ,maka regresi linier tidak terdapat

heteroskedastisitas. Dan nilai residual kuadrat adalah (Y observasi - Y

prediksi). Selain itu pada seatterplot akan menghasilkan gambar yang

memancarkan atau menyebar dan tidak mengumpulkan pada satu titik

atau membentuk suatu pola tertentu apabila persamaan regresi tidak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Per kembangan Objek Penelitian

Keberadaan bank syariah di Indonesia berawal dari hasil

pembahasan tentang bunga bank dan perbankan di Cisarua-Bogor tanggal

19-22 Agustus 1990 dan dibentuknya suatu kesepakatan untuk

mendirikan perbankan syariah di Indonesia.

Perkembangan perbankan syariah berjalan cepat dibandingkan

dengan bank konvensional sejak ditetapkanya Undang-Undang No. 7

Bulan 1992 tentang perankan kemudian diperbaruhi dalam

Undang-Undang No 10 Bulan 1998 perbankan yang berisi tentag pemberian

kesempatan bagi siapa saja yang akan mendirikan bank syariah maupun

yang ingin mengganti dari sistem konvensional menjadi sistem syariah .

Perkembangan perbankan syariah di Indonesia maupun dunia juga

menghadapi banyak kendala meskipun setiap periode selalu mengalami

peningkatan. Hal tersebut terjadi karena bank syari hadir di

tengah-tengah perkembangan dan praktik - praktik dari perbankan konvensional

yang sudah mengakar dalam kehidupan masyarakat secara luas,

meskipun mayoritas penduduk Indonesia beragana Islam. Seiring dengan

perkembangan bank syariah tersebut menunjukan bahwa adanya proses

Proses pembangunan ekonomi pada dasarnya dasarnya adalah

suatu proses pembangunan yang menyangkut kegiatan ekonomi secara

menyeluruh baik dalam sektor moneter maupun sektor rill. Tanpa

diimbangi dengan kemajuan disektor moneter maka akan mengakibatkan

para pelaku disektor rill mengalami kesulitan dalam memperoleh dana

atau modal yang sangat diperlukan untuk kegiatan investasi. Hasil

tersebut tidak menjadi masalah, karena bank-bank konvensional saat ini

dapat melaksanakan dual banking system dan diperkenankan untuk

membuka kantor layanan syariah dan semakin berkembang dengan

adanya permintaan masyarakat akan jasa tabungan tanpa bunga dan

adanya pemberian kebebasan bagi para nasabah dalam menanam modal

atau untuk kegiatan menabung. Sehingga proses pembangunan ekonomi

dapat berjalan dengan lancar (Kasmir, 2002:215)

Pada akhir juli 1997, Indonesia sedang mengalami krisis moneter

yang diwarnai oleh kenaikan tingkat bunga ya