PENGAUDITAN INTERNAL PADA PENYALURAN KREDIT

(Studi Kasus di Koperasi Simpan Pinjam Artha Nugraha)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Florentina Aurelia Wulandari

132114116

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGAUDITAN INTERNAL PADA PENYALURAN KREDIT

(Studi Kasus di Koperasi Simpan Pinjam Artha Nugraha)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Florentina Aurelia Wulandari

132114116

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iii

iv

“

Threfore I tell you, whatever you ask for in prayer, believe that your

hope

received it, and it will be yours”

(Mark 11:24)

“All your dreams can come true, if we have the courage the

puruse them. If you can dream it, you can do it!”

(Walt Disney)

Kupersembahkan untuk:

Tuhan Yesus dan Bunda Maria

Kedua orang tuaku Herman Yoseph Harjono dan Fransiska Xaveria Suparmi

Adikku Stephanus Brian Kurniawan

Teman-teman BEMFE 2015/2016

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENGAUDITAN INTERNAL PADA PENYALURAN KREDIT Studi Kasus pada Koperasi Simpan Pinjam Artha Nugraha

dan diajukan untuk diuji pada tanggal 10 Mei 2017 adalah hasil karya saya.

Dengan ini saya mengatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 01 Mei 2017

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAN

UNTUK KEPENTINGAN AKADEMISI

Yang bertanda tangan dibawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Florentina Aurelia Wulandari

NIM : 132114116

Demi perkembangan ilmu pengetahuan, saya memberikan karya ilmiah saya

yang berjudul:

PENGAUDITAN INTERNAL PADA PENYALURAN KREDIT Studi Kasus pada Koperasi Simpan Pinjam Artha Nugraha

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada

Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan

dalam bentuk lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan

secara terbatas, dan mempublikasikannya di internet atau media lain untuk

kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan

royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 11 Mei 2017

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Sanata Dharma.

Dalam menyusun skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh sebab itu penuls mengucapkan terima kasih

kepada:

1. A. Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma yang telah memberikan kesempatan untuk mengikuti dan

terlibat dalam segala kegiatan Fakultas baik secara akademik dan non

akademik.

2. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma yang telah memberikan kesempatan

untuk mengikuti dan terlibat dalam segala kegiatan Prodi baik secara

akademik dan non akademik

3. Dr. FA. Joko Siswanto, MM., Akt., QIA., selaku Dosen Pembimbing yang

telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

4. Bapak Muryantoro, S.Pd., selaku ketua Koperasi Simpan Pinjam Artha

viii

5. Karyawan Koperasi Simpan Pinjam Artha Nugraha yang telah banyak

membantu selama proses penelitian.

6. Kedua orang Herman Yoseph Harjono dan Fransiska Xaveria Suparmi

selalu membantu dan banyak mendorong serta mendoakan mulai dari awal

semester hingga penulisan skripsi ini selesai.

7. My best roommate Gabriel Ayu Pertiwi yang selalu mau mendengarkan keluh kesahku setiap saat, setiap waktu dan memberikan semangat selama

proses menyelesaikan studi.

8. My best squad Muhammad Fathur Rohim, Muhammad Rizky Fauzan, Catharina Desti, dan Diah Puspita yang setia dalam suka dan duka.

9. Inggil Deprina, Agata Nadhea, Destiana Restu, dan Catharina Astia Putranti

yang telah berdinamika mulai dari awal semester dan memberi semangat

dalam menyelesaikan skripsi ini.

10.Mr. G yang selalu memberikan semangat mulai dari awal mengerjakan

sampai skripsi ini selesai.

11.Semua pihak yang telah mendukung yang tidak bisa saya sebutkan satu per

satu.

Yogyakarta, 30 Mei 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

x

C. Piutang ... 16

D. Kredit ... 18

E. Koperasi ... 24

F. Koperasi Simpan Pinjam ... 29

BAB III METODE PENELITIAN A. Jenis Penelitian ... 33

B. Waktu dan Tempat Penelitian ... 33

C. Subjek dan Objek Penelitian ... 33

D. Teknik Pengumpulan Data ... 34

E. Teknik Analisis Data ... 34

BAB IV GAMBARAN UMUM ORGANISASI A. Sejarah dan Gambaran Umum Koperasi ... 39

B. Lokasi ... 42

C. Visi dan Misi ... 42

D. Struktur Organisasi ... 43

E. Kegiatan Operasional ... 46

BAB V ANALISIS DATA DAN PEMBAHASAN A. Menentukan Resiko ... 50

B. Meksanakan Survei Pendahuluan ... 51

C. Program Audit ... 58

D. Melaksanakan Pekerjaan Lapangan ... 59

E. Analisis Hasil Audit ... 69

F. Laporan Audit ... 74

BAB VI PENUTUP A. Kesimpulan ... 82

xi

C. Saran ... 84

DAFTAR PUSTAKA ... 86

xii

DAFTAR TABEL

Halaman

Tabel 1 Contoh tabel check list... 36

Tabel 2 Tingkat Resiko Koperasi ... 50

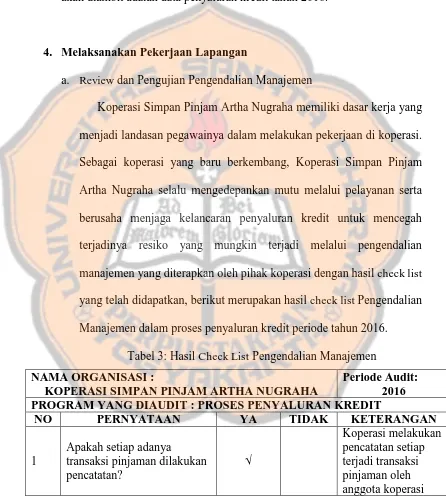

Tabel 3 Hasil Check List Pengendalian Internal ... 59

xiii

DAFTAR GAMBAR

Halaman

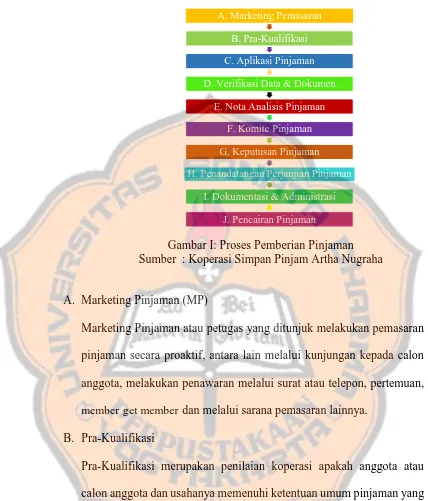

Gambar I Proses Pemberian Pinjaman ... 52

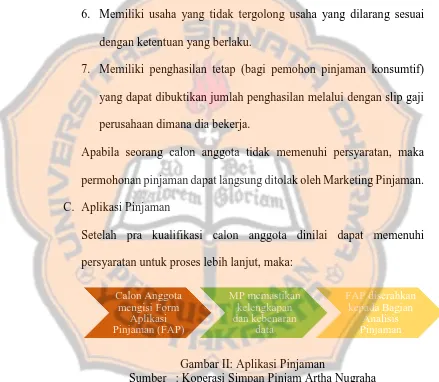

Gambar II Aplikasi Pinjaman ... 53

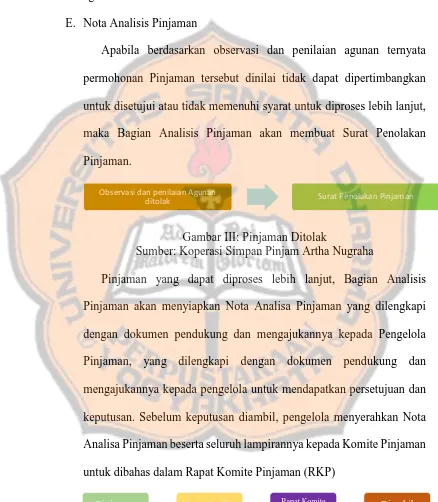

Gambar III Proses Pinjaman Ditolak ... 54

xiv

DAFTAR LAMPIRAN

Lampiran 1 Kartu Piutang Bulanan dan Mingguan ... 89

Lampiran 2 Form Hasil Kunjungan Anggota ... 90

Lampiran 3 Form Penilaian Agunan ... 91

Lampiran 4 Nota Analisa Pinjaman ... 92

Lampiran 5 Form Aplikasi Pinjaman ... 93

Lampiran 6 Surat Pemberitahuan Jatuh Tempo ... 94

Lampiran 7 Daftar Pertanyaan Wawancara ... 95

Lampiran 8 Check List Pengendalian Manajemen ... 96

xv ABSTRAK

PENGAUDITAN INTERNAL PADA PENYALURAN KREDIT (Studi Kasus di Koperasi Simpan Pinjam Artha Nugraha)

Florentina Aurelia Wulandari NIM : 132114116 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini untuk melakukan evaluasi, melakukan analisis temuan-temuan dan memberikan rekomendasi atas hasil pengauditan internal pada proses penyaluran kredit. Masalah yang timbul bisa menghambat aktivitas penyaluran kredit apabila tidak segera dilakukan perbaikan. Pencegahan masalah pada proses penyaluran kredit dapat dilakukan apabila penyebab masalah telah ditemukan.

Jenis penelitian ini adalah penelitian kualitatif dengan metode studi kasus. Data diperoleh dengan melakukan observasi, wawancara, dokumentasi. Analisis yang digunakan dalam penelitian ini adalah deskriptif melalui tahapan proses pelaksanaan audit internal pada bagian penyaluran kredit.

Hasil penelitian ini menunjukan bahwa koperasi telah melakukan kegiatan penyaluran kredit dengan ekonomis, efektif, efisien dan memiliki pengendalian manajemen dalam melakukan penyaluran kredit yang sangat baik dengan hasil

index check list sebesar 87,5%. Hasil temuan dan rekomendasi yang diberikan kepada pihak perusahaan dilaporkan dalam bentuk laporan audit.

xvi ABSTRACT

INTERNAL AUDIT FOR LENDING PROCESS (A Case Study at Koperasi Simpan Pinjam Artha Nugraha)

Florentina Aurelia Wulandari NIM : 132114116 Universitas Sanata Dharma

Yogyakarta 2017

The aim of the study is to evaluate, to analyze the findings and to suggest recommendations on results of internal audit on the process of lending. Existing problems can hamper the lending process if there is no immediate improvement. Prevention of problems in the lending process can be done if the causes of the problem have been found.

The type of this research was qualitative with a case study method. The data were obtained by observation, interview, documentation. The analysis used in the study was descriptive through the process of the internal audit implementation in the division of lending process.

The result showed that the cooperative has conducted its operation with economical, effective, efficient and has implemented management control of lending process with very good as suggested by the compliance index up to 87,5%. The findings and recommendations was suggested to the company are reported in the audit report.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan sebagai wadah bagi masyarakat dalam perannya

di bidang ekonomi pada sekarang ini memiliki peran yang sangat penting.

Kompetisi lembaga keuangan pada jaman sekarang ini semakin ketat.

Lembaga keuangan yang berperan dalam perekonomian rakyat mulai

berkembang pesat pada saat ini dan tidak terbatas pada lembaga keuangan

resmi dalam bentuk perbankan, tetapi mulai berkembang pada lembaga

keuangan swasta, seperti lembaga koperasi. Pada praktiknya sekarang ini

banyak macam koperasi yang muncul dan salah satu koperasi yang sering

kita temui adalah koperasi simpan pinjam.

Sebagai lembaga keuangan swasta yang turut berperan dalam

kegiatan perkonomian masyarakat, koperasi simpan pinjam memiliki tujuan

untuk mensejahterakan anggotanya, serta ikut dalam membangun

perekonomian nasional dalam mewujudkan masyarakat yang maju, adil,

dan makmur berdasarkan Pancasila dan UUD 1945. Adapun prinsip yang

ada dalam koperasi simpan pinjam berdasarkan UU Koperasi adalah

memiliki sifat terbuka dan sukarela, dikelola secara mandiri dengan cara

yang demokratis. Koperasi simpan pinjam yang pada jaman sekarang ini

Koperasi simpan pinjam harus pandai dalam melakukan promosi

untuk mengambil hati masyarakat. Selain promosi yang harus bisa

meyakinkan masyarakat ada beberapa tantangan yang dihadapi oleh

koperasi, salah satunya adalah koperasi harus memiliki strategi untuk

mengambil hati atau minat masyarakat. Terdapat beberapa keuntungan yang

bisa didapatkan dalam koperasi simpan pinjam, yaitu suku bunga yang

ditawarkan relative rendah, kemudahan kredit yang diberikan oleh koperasi,

dan macam produk yang menarik bagi masyarakat. Koperasi yang sudah

memiliki jaminan pemerintah (hukum) akan memiliki nilai tersendiri dalam

masyarakat untuk menaruh kepercayaan pada koperasi simpan pinjam.

Kegiatan koperasi simpan pinjam adalah melakukan simpanan dan

pinjaman kepada anggotanya. Pinjaman yang dilakukan oleh koperasi

menjadi piutang bagi koperasi simpan pinjam. Piutang usaha dalam

koperasi menjadi salah satu hal penting, karena salah satu indikasi bahwa

suatu koperasi simpan pinjam merupakan lembaga keuangan yang kuat

adalah adanya jumlah piutang yang besar selain dilihat dari asset yang

dimiliki koperasi simpan pinjam. Semakin besar piutang yang dimiliki oleh

suatu koperasi maka bisa dikatakan bahwa koperasi tersebut memiliki

sebuah keuangan yang kuat dan koperasi telah memiliki tingkat

kepercayaan yang tinggi yang diberikan masyarakat terhadap koperasi

simpan pinjam tersebut.

Penyaluran dana yang terkumpul kepada anggota yang dimasa

dikelola sedemikian rupa sehingga penghimpunan dan penyaluran yang

dilakukan oleh koperasi simpan pinjam dapat berjalan dengan seimbang.

Koperasi simpan pinjam saat ini harus bisa menunjukkan kemampuan

pengelolaan keuangan secara baik dan professional. Dengan pengelolaan

yang professional, maka kepercayaan masyarakat dalam menggunakan jasa

koperasi simpan pinjam tersebut akan meningkat. Koperasi simpan pinjam

dituntut untuk bisa melayani penyimpanan dan juga penarikan dana oleh

anggota sesuai dengan ketentuan serta kesepakatan yang telah disepakati.

Ada banyak cara untuk mengetahui apakah dalam melakukan penyaluran

kredit yang dilakukan oleh sebuah koperasi sudah baik atau belum. Salah

satu cara untuk mengetahui apakah pengelolaan yang dilakukan sudah baik

dan dilakukan secara professional dalam melakukan penyaluran kredit

dalam bentuk pinjaman di koperasi simpan pinjam dengan melakukan audit

secara internal khusunya pada bagian operasional.

Sebagai lembaga keuangan swasta yang mulai beroperasi tahun

2004 Koperasi Simpan Pinjam Artha Nugraha sudah mulai beroperasi.

Konsumen pengguna jasa Koperasi Simpan Pinjam Artha Nugraha juga

sudah menunjukkan jumlah yang cukup signifikan. Tetapi sebagai lembaga

keuangan yang sudah mendapat kepercayaan masyarakat, sampai saat ini

Koperasi Simpan Pinjam Artha Nugraha belum pernah dilaksanakan audit

internal, sehingga kondisi penyaluran kredit yang terjadi dalam koperasi

Melalui audit internal diharapkan dapat diperoleh data tentang

kelancaran dalam proses penyaluran kredit dalam koperasi, adakah kendala

dalam pengelolaan keuangan terutama bagian penyaluran kredit yang akan

manjadi piutang bagi koperasi, piutang yang ada dalam koperasi menjadi

salah satu kas yang dimiliki oleh koperasi. Maka dari itu penulis berharap

penelitian ini dalam melakukan audit tentang penyaluran kredit Koperasi

Simpan Pinjam Artha Nugraha. Pengauditan yang dilakukan meliputi

kegiatan untuk menilai data adakah piutang-piutang yang tidak tertagih,

atau masalah yang timbul dalam setiap transaksi dalam koperasi simpan

pinjam tersebut seperti kesulitan dalam melakukan penagihan atas piutang

yang terjadi.

Apabila ditemukan kendala atau masalah dalam melakukan

penyaluran kredit koperasi simpan pinjam khususnya dalam piutang melalui

audit internal, maka dapat dengan segera dilakukan pembenahan internal,

sehingga Koperasi Simpan Pinjam Artha Nugraha dapat berjalan dengan

baik, meningkatkan kualitasnya, dan pada akhirnya kepercayaan

masyarakat terhadap koperasi simpan pinjam akan meningkat pula.

Berdasarkan latar belakang yang sudah diuraikan tersebut maka

penulis mengambil judul tentang “Pengauditan Internal pada

B. Rumusan Masalah

Berdasarkan latar belakang yang sudah dipaparkan sebelumnya,

maka rumusan masalah dalam penelitian ini adalah bagaimana hasil audit

internal pada penyaluran kredit di Koperasi Simpan Pinjam Artha Nugraha?

C. Tujuan Penelitian

Maksud dari penelitian ini adalah untuk melakukan evaluasi,

melakukan identifikasi resiko dan analisis temuan-temuan pada proses

penyaluran kredit di Koperasi Simpan Pinjam Artha Nugraha.

D. Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dalam penelitian ini,

bagi:

1. Koperasi Artha Nugraha

Bagi Koperasi Simpan Pinjam Artha Nugraha diharapkan penelitian

ini dapat menjadi acuan atau evaluasi dalam kinerja koperasi dimasa

yang akan datang agar Koperasi Simpan Pinjam Artha Nugraha dapat

menjadi koperasi yang berkembang dan semakin baik.

2. Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambahkan referensi kepustakaan

yang ada di perpustakan Universitas Sanata Dharma untuk penelitian

3. Pembaca

Penelitian ini diharapkan dapat manambah wawasan bagi pembaca

yang berkaitan dengan audit internal pada bagian penyaluran kredit

4. Penulis

Penelitian ini diharapkan penulis dapat menerapkan ilmu yang telah

diperoleh selama masa perkuliahan mengenai audit internal dan

menambah wawasan tentang praktik audit internal pada bagian

penyaluran kredit secara langsung.

E. Sistematika Penulisan

Penelitian ini menggunakan sistematika penulisan sebagai berikut:

Bab I Pendahuluan

Pada bagian pendahuluan ini akan menjelaskan tentang latar

belakang masalah, rumusan masalah dari penelitian, tujuan

penelitian, manfaat yang diharapkan dari hasil penelitian,

dan sistematika penulisan yang digunakan dalam penelitian

ini.

Bab II Landasan Teori

Pada bab ini menjelaskan tentang teori-teori yang berkaitan

dan yang mendukung dengan lingkup permasalahan yang

Bab III Metode Penelitian

Bab ini merupakan metode penelitian akan menjelaskan

tentang jenis penelitian, waktu dan tempat penelitian, subjek

dan objek penelitian yang akan digunakan, teknik

pengumpulan data yang digunakan dan teknik analisis data

yang akan digunakan.

Bab IV Gambaran Umum Objek Perusahaan

Bab ini menjelaskan tentang garis besar objek perusahaan

yang diteliti, seperti sejarah perusahaan, visi dan misi,

struktur organisasi yang ada dalam perusahaan dan juga

kegiatan yang ada dalam perusahaan.

Bab V Analisis Data dan Pembahasan

Bab ini menjelaskan tentang data penelitian, analisis data

dan hasil penelitian yang telah didapat.

Bab VI Penutup

Bab ini akan menjelaskan tentang kesimpulan penelitian,

keterbatasan yang ditemukan selama penelitian dan saran

8 BAB II

TINJAUAN PUSTAKA

A. Pengauditan

1. Pengertian Pengauditan

Pengauditan merupakan proses sistematis untuk mendapatkan dan

mengevaluasi bukti yang berhubungan dengan asersi tentang

tindakan-tindakan dan kejadian-kejadian ekonomi secara objektif untuk

menentukan tingkat kesesuaian yang ada dan melaporkan hasilnya

kepada pihak-pihak yang berwenang (Jusup, 2010: 11).

2. Jenis-Jenis Audit

Audit memiliki banyak jenis yang dikelompokkan menjadi tiga

jenis golongan. Ketiga jenis golongan audit tersebut adalah audit

laporan keuangan, audit kesesuaian, audit operasional (Jusup, 2010:

15-17). Pengertian dari ketiga jenis audit tersebut akan dijelaskan lebih

lanjut sebagai berikut:

a. Audit Laporan Keuangan

Audit ini dilakukan untuk menentukan apakah suatu laporan

keuangan sebagai keseluruhan yaitu informasi kuantitatif yang akan

diperiksa dan dinyatakan sesuai dengan kriteria tertentu yang telah

ditetapkan. Tujuan audit ini adalah laporan-laporan tersebut akan

b. Audit Kesesuaian

Audit kesesuain dilakukan untuk menentukan apakah pihak yang

diaudit telah mengikuti prosedur atau aturan tertentu yang telah

ditetapkan oleh pihak yang berwenang. Sebagian besar pekerjaan

audit semacam ini biasanya dapat dilakukan oleh auditor yang

bekerja pada unit organisasi yang bersangkutan, namun audit

kesesuain dapat juga dilakukan oleh auditor yang ditunjuk dari luar

organisasi yang diaudit.

c. Audit Operasional

Audit Operasional merupakan pengkajian (review) atas setiap bagian dari prosedur dan metode yang diterapkan suatu organisasi

dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil

akhir dari suatu audit ini biasanya berupa rekomendasi kepada

manajemen untuk perbaikan operasional.

B. Audit Internal

1. Pengertian Audit Internal

American Accounting Association dalam buku Sawyer, Mortimer, James (2003: 8)mendefinisikan bahwa audit internal merupakan proses

yang sistematis secara obyektif untuk memperoleh dan mengevaluasi

asersi tindakan dan kejadian-kejadian ekonomis, Sawyer juga

meyakinkan derajat kesesuaian antara asersi dengan kriteria yang

ditetapkan dan mengkomunikasikannya ke pihak yang berkepentingan.

Audit internal membantu suatu organisasi dalam mencapai

tujuannya melalui suatu pendekatan yang sistematis dan teratur untuk

mengevaluasi dan meningkatkan efektivitas pengelolaan resiko,

pengendalian dan proses governance.

2. Tujuan Audit Internal

Audit internal memiliki tujuan untuk melakukan suatu penilaian

apakah manajemen atau pegawai suatu entitas telah melaksanakan atau

belum melaksanakan suatu hukum, peraturan, kebijakan, prosedur atau

standar dalam menggunakan sumber daya yang ada secara ekonomis,

efisien, dan efektif. Penilaian yang dilakukan dengan cara menganalisis,

konsultasi, menilai anggota-anggota organisasi atas efektifitas dalam

melaksanakan tanggung jawab mereka, menginformasikan

tindakan-tindakan yang telah di review dan memberikan rekomendasi kepada pihak organisasi atau entitas (Andayani: 2008).

Menurut Andayani (2008: 103) dalam melakukan audit internal

yang dimaksud dengan ekonomis merupakan penghematan atau

penggunaan sumber daya untuk mendapatkan keuntungan terbaik tanpa

ada sisa. Efisiensi adalah meminimalkan kerugian atau penghamburan

tenaga ketika memberikan dampak, menghasilkan atau memfungsikan.

Efektifitas adalah menekankan hasil actual dari dampak atau kekuatan

3. Ruang Lingkup Audit Internal

Ruang lingkup audit internal menurut Tugiman (2006) adalah

penilaian efektivitas sistem pengendalian internal dan evaluasi terhadap

kelengkapan dan keefektivan sistem pengendalian internal yang dimiliki

oleh suatu organisasi, serta kualitas pelaksanaan tanggung jawab

kegiatan yang diberikan. Sedangkan COSO berpendapat bahwa ruang

lingkup audit internal adalah efektivutas dan efisiensi operasional,

keandalan pelaporan keuangan, serta kepatuhan terhadap peraturan yang

berlaku. Tujuan dalam melakukan pengamanan harta termasuk dalam

tujuanefektivitas dan efisiensi operasi.

Tugiman menyebutkan bahwa seorang pemeriksa internal harus

memiliki kemampuan sebagai berikut:

a. Mereview (reliabilitas dan integritas) informasi finansial dan operasional serta cara yang digunakan untuk indentifikasi,

mengukur, mengklasifikasi, dan melaporkan informasi finansial dan

operasional yang telah didapatkan.

b. Mereview berbagai sistem yang telah ditetapkan untuk memastikan keseuaian dengan berbagai kebijaksanaan, prosedur, hukum, dan

peraturan yang berakibat penting terhadap kegiatan organisasi.

c. Mereview berbagai cara yang digunakan dengan tujuan untuk melindungi harta dan melakukan verifikasi keberadaan harta-harta

d. Menilai tingkat ekonomis dan efisien penggunaan sumber daya oleh

organisasi.

e. Mereview berbagai operasi atau program untuk menilai hasil yang didapatkan, apakah konsisten dengan tujuan dan sasaran yang telah

ditetapkan dan apakah kegiatan atau program dilaksanakan sesuai

dengan rencana organisasi.

4. Teknik-Teknik Audit Internal

Untuk melakukan seberapakah kesesuaian pelaksanaan kegiatan

penyaluran kredit simpan pinjam yang ada dalam Koperasi Artha

Nugraha dengan standard dan prosedur yang sudah ditetapkan maka

akan dilakukan dengan melakukan tahapan audit. Berikut beberapa

teknik audit yang dapat digunakan untuk melakukan audit internal

menurut Sawyer, Mortimer, James, (2003) dan Kumaat (2011: 52):

a. Penentuan Resiko

Tujuan dari penentuan resiko ini adalah untuk membuat karyawan

sadar akan beragam resiko yang ada serta prioritas, dan keterbatasan

dari daftar resiko tersebut.

b. Survei Pendahuluan

Survei pendahuluan dapat menjadi senjata terbaik bagi auditor

untuk memperoleh pemahaman informasi dan perspektif yang

dibutuhkan untuk mendukung kesuksesan suatu audit seperti

sejarah, struktur organisasi maupun latar belakang serta

yang baik akan menghasilkan program audit yang tepat, dan

program audit yang tepat akan menunjang keberhasilan audit. Jadi,

keberhasilan atau kegagalan audit bisa jadi sangat tergantung pada

survei. Jika survei pendahuluan direncanakan dan dilaksanakan

dengan baik, maka survei tersebut akan menjadi lebih dari sekedar

cara untuk mendapatkan pemahaman yang efektif melainkan juga

menjadi penentu keberhasilan audit.

Suvei pendahuluan merupakan sarana penting untuk membuat

auditor lebih memahami tujuan, proses, resiko, dan kontrol yang

terkait dengan audit. Dalam survei pendahuluan dilakukan adanya

pendokumentasian yang memiliki beberapa langkah yang akan

mengarah pada pertemuan awal antara auditor dengan manajer klien

dengan membuat kuisioner yang akan digunakan dalam wawancara

dan diskusi dengan manajer klien dan yang lainnya

c. Program Audit

Program Audit internal merupakan pedoman bagi seorang auditor

dan merupakan suatu kesatuan dengan supervise audit dalam

pengambilan langkah-langkah audit tertentu. Program audit ini

dirancang untuk menjadi pedoman bagi auditor mengenai apa yang

akan dilakukan, kapan akan dilakukan, bagaimana melakukannya,

siapa yang akan melakukannya dan berapa lama waktu yang

Program audit memiliki beberapa manfaat apabila disusun

dengan baik. Beberapa manfaat yang dapat diperoleh dari program

audit tersebut adalah sebagai berikut:

1) Memberikan rencana sistematis untuk setiap tahap pekerjaan

audit.

2) Menjadi dasar penugasan auditor.

3) Menjadi sarana pengawasan dan evaluasi kemajuan pekerjaan

audit.

4) Memungkinkan supervisor audit dan manajer membandingkan

apa yang dikerjakan dengan apa yang direncanakan.

5) Membantu melatih staf-staf yang belum berpengalaman dalam

tahap-tahap pelaksanaan audit.

6) Memberi ringkasan catatan pekerjaan yang dilakukan.

7) Membantu auditor pada audit selanjutnya.

8) Mengurangi waktu supervise langsung yang dibutuhkan.

9) Menjadi titik awal bagi penilai fungsi audit inernal.

d. Pekerjaan Lapangan

Pekerjaan lapangan merupakan proses yang sistematis dan

merupakan persyaratan professional. Auditor internal melakukan

skeptisme yang sehat. Tujuan dari pekerjaan lapangan adalah untuk

membantu pemberian keyakinan dengan melaksanakan

prosedur-prosedur audit yang ada di program audit, sesuai tujuan audit yang

Dalam melakukan pekerjaan lapangan, seorang auditor internal

akan menerapkan teknik-teknit audit. Teknik-teknik audit yang akan

diterapkan adalah melakukan pengamatan, mengajukan pertanyaan,

menganalisis, memverifikasi, menginvestigasi dan melakukan

evaluasi yang diterapkan pada beragam kondisi. Teknik-teknik

tersebut digunakan dengan cara sendiri maupun secara gabungan,

kapan pun sesuai dengan waktu auditor melakukan pemeriksaan.

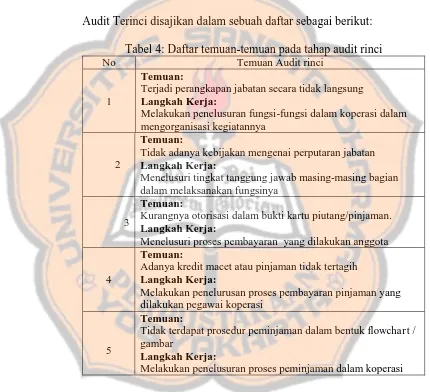

e. Temuan Audit

Temuan audit merupakan suatu penyimpangan-penyimpangan

dari norma-norma atau kriteria yang dapat diterima. Beberapa

temuan yang memiliki kelemahan kecil dan tidak membutuhkan

perhatian manajemen tidak perlu dilaporkan oleh seorang auditor.

Berikut merupakan syarat temuan yang bisa dilaporkan oleh auditor:

1) Cukup signifikan agar layak dilaporkan ke manajemen.

2) Didokumentasikan dengan fakta, bukan opini, dan dengan bukti

yang memadai, kompeten dan relevan.

3) Secara objektif dibuat tanpa bias atau prasangka.

4) Relevan dengan masalah-masalah yang ada.

5) Cukup meyakinkan untuk memaksa dilakukannya tindakan

untuk memperbaiki kondisi-kondisi yang mengandung

kelemahan.

Tidak ada temuan yang benar-benar sama. Setiap temuan

masing-masing. Temuan audit bisa diklasifikasikan menjadi tidak

signifikan, kecil, atau besar. Temuan tidak signifikan merupakan

temuan semacam kesalahan klerikal yang dialami semua organisasi

dan tidak memerlukan tindakan formal. Temuan-temuan kecil

(minor findings) perlu dilaporkan karena kesalahan manusiawi yang bersifat acak, jika tidak diperbaiki maka akan berlanjut sehingga

merugikan; dan walaupun tidak mengganggu tujuan operasi

organisasi namun cukup signifikan untuk diperhatikan oleh

manajemen. Sedangkan untuk temuan-temuan besar (major findings) merupakan temuan yang akan menghalangi pencapaian tujuan uatama suatu organisasi atau suatu unit dalam organisasi.

f. Penyajian hasil audit (Audit “Deliverable”)

Tahap ini merupakan tahap penyampaian konfirmasi temuan

(finding confirmation) kepada pihak perusahaan sampai pada penyajian Laporan Hasil Audit (audit report) kepada pihak-pihak yang berkepentingan.

C. Piutang

1. Pengertian Piutang

Menurut Kieso, Weygandt dan Warfield (2001: 386)

mendefinisikan piutang sebagai klaim uang, barang, atau jasa kepada

pelanggan atau pihak-pihak lainnya. Adanya piutang timbul apabila

diberikan secara kredit kepada pihak lain. Menurut Jusup (2011: 71)

piutang merupakan hak untuk menerima sejumlah uang di waktu yang

akan datang yang timbul dari transaksi pada saat ini, piutang menjadi

milik perusahaan dan menjadi asset perusahaan.

Giri (2012: 129) mengungkapkan bahwa piutang merupakan

tuntutan kepada pelanggan dan pihak lain untuk memperoleh uang,

barang, dan jasa (asset) tertentu pada masa yang akan datang, sebagai akibat penyerahan barang atau jasa yang dilakukan saat ini dan akan

menimbulkan aliran kas masuk di masa yang akan datang.

Berdasarkan pengertian tersebut, dapat diambil kesimpulan bahwa

piutang merupakan suatu klaim atau tuntutan baik dalam bentuk uang

atau barang terhadap pihak lain dalam periode tertentu.

2. Jenis-jenis Piutang

Menurut Kieso, Weygandt dan Warfield (2001: 386)

mengungkapkan bahwa untuk kepentingan pelaporan keuangan,

perusahaan diklasifikasikan menjadi piutang lancar (current receivable) dan piutang tidak lancar (noncurrent receivable). Piutang lancar atau piutang jangka pendek ini diharapkan dapat tertagih dalam satu tahun

atau selama satu siklus operasi berjalan. Piutang tidak lancar atau

piutang jangka panjang merupakan semua piutang diluar piutang lancar.

Sedangkan untuk kepentingan neraca Kieso mengklasifikasikan

penjelasan lebih lanjut mengenai piutang dagang dan piutang

nondagang:

a. Piutang dagang (trade receivable)

Merupakan jumlah yang terhutang oleh pelanggan untuk

barang dan jasa yang telah diberikan sebagai bagian dari operasi

bisnis normal. Piutang dagang sendiri dapat dibedakan menjadi

piutang usaha (accounts receivable) dan wesel tagih (notes receivable). Piutang usaha merupakan janji lisan dari pembeli untuk membayar barang atau jasa yang dijual yang biasanya ditagih dalam

waktu 30 sampai 60 hari. Wesel tagih merupakan janji tertulis untuk

membayar sejumlah uang tertentu pada tanggal tertentu di masa

depan. Wesel tagi ini dapat berasal dari penjualan, pembiayaan, atau

transaksi lainnya dan bisa bersifat jangka pendek maupun jangka

panjang.

b. Piutang nondagang (nontrade receivable)

Piutang yang berasal dari berbagai transaksi dan dapat berupa

janji tertulis untuk membayar atau mengirimkan sesuatu

D. KREDIT

1. Pengertian

Menurut Astiko (1996: 5) kredit merupakan kemampuan dalam

dengan pembayaran akan dilakukan pada jangka waktu yang telah

disepakati.

Dalam kehidupan sehari-sehari sebuah pinjaman kredit akan

dilakukan dengan adanya perjanjian tertulis disertai jaminan pinjaman

yang akan diserahkan baik berupa benda maupun bukan benda.

2. Jenis-Jenis Kredit

Beberapa pengelompokan kredit menurut Kasmir (2003: 99-102),

adalah sebagai berikut

a. Jenis Kredit Berdasarkan Jangka Waktu Kredit, yaitu

1) Short Term Credit, dengan jangka waktu maksimum 1 tahun. 2) Intermediate Credit, dengan jangka waktu sampai 3 tahun. 3) Long Term Credit, dengan jangka waktu lebih dari 3 tahun. b. Jenis Kredit Berdasarkan Lembaga yang Menerima Kredit, yaitu:

1) Kredit untuk badan usaha pemerintah/daerah adalah kredit yang

diberikan kepada perusahaan/badan usaha yang dimiliki

pemerintah.

2) Kredit untuk badan usaha swasta adalah kredit yang diberikan

kepada perusahaan/badan usaha miliki swasta.

3) Kredit perorangan, diberikan kepada perorangan.

4) Kredit untuk bank Koresponden, lembaga pembiayaan dan

c. Jenis Kredit Berdasarkan Tujuan Penggunaannya, yaitu:

1) Kredit Modal Kerja (KMK) adalah kredit untuk modal kerja

perusahaan dalam rangka pembiayaan aktiva lancar perusahaan.

2) Kredit Investasi adalah kredit (berjangka menengah atau

panjang) yang diberikan kepada usaha-usaha guna perbaikan,

perluasan atau pendirian proyek baru.

3) Kredit Konsumtif adalah kredit yang digunakan untuk keperluan

konsumsi yang diberikan bank kepada pihak ketiga/perorangan.

d. Jenis Kredit Berdasarkan Sektor Ekonomi, yaitu:

Didasari atas kebutuhan untuk menentukan kebijakan pengarahan

kredit bank secara kualitatif yang dititikberatkan pada sektor

ekonomi yang diutamakan dalam pembiayaan dengan bank tersebut.

Sektor ekonomi yang dimaksud adalah sektor pertanian,

pertambangan, perindustrian, konstruksi, jasa social, jasa dunia

usaha, dan lain-lain.

e. Jenis Kredit Berdasarkan Sifat, yaitu:

1) Kredit atas dasar satu kali (eenmalig) adalah kredit jangka pendek untuk pembiayaan transaksi tertentu

2) Kredit atas dasar transaksi berulang (revolving) adalah kredit jangka pendek yang diberikan kepada nasabah untuk usaha yang

merupakan satu seri transaksi

dipergunakan sebagai tambahan modal kerja bagi suatu unit

produksi atas dasar penilaian kapasitas produksi/kebutuhan

modal kerja dimana maksimum kredit yang diberikan tidak

terikat pada kapasitas produksi normal atau realisasi

4) Kredit atas dasar plafon terbuka adalah kredit untuk kebutuhan modal kerja dimana maksimum kredit yang diberika tidak terikat

pada kapasitas produksi normal atau realisasi penjualan

5) Kredit atas dasar penurunan plafon secara berangsur adalah kredit yang diberikan kepada nasabah yang pelunasannya harus

dilaksanakan secara berangsur sesuai dengan jadwal pelunasan

yang telah disetujui oleh bank

f. Jenis Kredit Berdasarkan Sumber Dana, yaitu

1) Kredit dengan dana bank sendiri

2) Kedit dengan dana bersama-sama dengan bank lain

3) Kredit dengan dana dari luar negeri.

3. Prinsip Pemberian Kredit

Pemberian Kredit yang dilakukan oleh koperasi simpan pinjam

kepada seseorang harus memenuhi persyaratan yang dikenal dengan

prinsip 5C dan 7P. Prinsip 5C ini dapat digunakan untuk meminimalisir

Menurut Kasmir (2012:95) kelima pinsip tersebut adalah sebagai

berikut:

a. Character

Prinsip ini berkaitan dengan watak calon debitur untuk memenuhi

kewajiban-kewajibannya, seperti memegang teguh janji dan

bersedia melunasi utangnya tepat waktu. Berisi data tentang

kepribadian calon pelanggannya seperti sifat-sifat, kebiasasn, cara

hidup, keadaan dan latar belakang keluarga maupun hobi. Kegunaan

dari penilaian tersebut untuk mengetahui sampai sejauh mana

kemauan calon pelanggan untuk memenuhi kewajibannya.

b. Capacity

Merupakan suatu penilaian kepada calon debitur mengenai

kemampuan melunasi kewajiban-kewajiban dari kegiatan usaha

yang dilakukannya yang akan dibiayai dengan kredit yang diberikan.

Pengukuran capacity dapat dilakukan melalui berbagai pendekatan antara lain pengalaman mengelola usahanya, sejarah perusahaan

yang sedang atau telah dikelola (pernah mengalami masa sulit atau

tidak, bagaimana cara mengatasi kesulitan). Capacity sendiri merupakan kemampuan calon debitur dalam membayar.

c. Capital

Merupakan kondisi yang dimiliki oleh perusahaan yang dikelola

laba rugi, truktur permodalan, ratio-ratio keuntungan yang

diperoleh.

d. Condition of economy

Perlunya pertimbangan kondisi ekonomi yang dialami oleh calon

debitur.

e. Collateral

Collateral diperhitungkan paling akhir apabila masih terdapat kesangsian atau keraguan dalam pertimbangan-pertimbangan yang

lain, maka bisa menilai harta yang mungkin bisa dijadikan jaminan.

Kemudian penilaian kredit dengan metode analisis 7P adalah

sebagai berikut:

a. Personality

Menilai nasabah dari segi kepribadian aau tingkah lakunya

sehari-hari maupun masa lalunya. Selain itu juga mencakup sikap, emosi,

tingkah laku dan tindakan nasabah dalam menghadapi masalah.

b. Party

Mengklasifikasikan nasabah ke dalam klasifikasi atau

golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya,

sehingga nasabah akan mendapat fasilitas yang berbeda pula.

c. Perpose

Merupakan analisis dengan mengetahui tujuan nasabah dalam

d. Prospect

Analisis yang dilakukan dengan menilai usaha nasabah di masa yang

akan datang, apakah menguntungkn atau tidak.

e. Payment

Merupakan ukuran bagaimana cara nasabah akan mengembalikan

kredit yang diambil atau dari sumber mana saja dana untuk

pengembalian kredit.

f. Profotability

Menganalisis bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang

diperolehnya.

g. Protection

Tujuan dari tahap ini adalah bagaimana menjaga agar usaha dan

jaminan mendapatkan perlindungan. Perlindungan dapat berupa

jaminan barang atau orang atau jaminan asuransi.

E. Koperasi

1. Pengertian Koperasi

Koperasi merupakan salah satu lembaga keuangan yang turut

berpartisipasi dalam bidang keuangan di Indonesia. Untung

menyampaikan dalam bukunya tentang Hukum Koperasi dan Peran

Cooperative yang memiliki arti bekerjasama (2005: 1). Menurut Muljono (2012: 1), koperasi merupakan badan usaha yang

beranggotakan seorang atau badan hukum yang berlandaskan pada

prinsip koperasi sekaligus merupakan gerakan ekonomi rakyat yang

berdasarkan asas kekeluargaan.

Sedangkan menurut UU Nomor 25 Tahun 1992 pasal 1 koperasi

merupakan suatu badan usaha yang beranggotakan orang-seorang atau

badan hukum yang berlandaskan berdasarkan prinsip Koperasi

sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas

kekeluargaan.

Dapat disimpulkan bahwa koperasi merupakan badan usaha yang

terdiri dari seorang atau lebih yang berlandaskan kekeluargaan.

2. Prinsip Koperasi

Koperasi memiliki prinsip yang mengatur hubungan antara

koperasi dengan para anggotanya dan hubungan antara sesama anggota

koperasi agar tujuan yang telah di buat dapat tercapai. Undang-undang

Nomor 25 Tahum 1992 pasal 5 menyebutkan prinsip koperasi adalah

sebagai berikut:

a. Keanggotaan koperasi bersifat sukarela dan terbuka

Tidak ada paksaan dalam menjadi anggota koperasi dan siapa saja

boleh menjadi anggota koperasi dengan memenuhi syarat dan patuh

pada aturan koperasi. Prinsip ini menegaskan bahwa pengelolaan

dalam koperasi. Anggota memegang dan melaksanakan kekuasaan

tertinggi dalam koperasi.

b. Pengelolaan dilaksanakan secara demokratis

Pengelolaan dilakukan secara demokratis, artinya tidak ada

wewenang mutlak untuk mengatur koperasi.

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggota

Pembagian laba dalam suatu koperasi lebih dikenal dengan Sisa

Hasil Usaha (SHU), yang dibagi berdasarkan kontribusi jasa usaha

anggota terhadap koperasi.

d. Pemberian balas jasa terbatas terhadap modal

Setiap anggota koperasi dapat menempatkan modal mereka pada

koperasi, yang oleh koperasi modal yang telah diberikan diakui

sebagai Modal Penyertaan.

e. Kemandirian

Koperasi merupakan badan hukum yang mandiri, dimana

pemerintah tidak perlu ikut serta dalam menentukan Anggaran

Dasar Koperasi. Pendanaan dalam koperasi di usahakan berasal dari

anggotanya, sehingga bisa berdiri sendiri dan tidak tergantung pada

f. Pendidikan perkoperasian

Tujuannya agar pengetahuan dan kesadaran dari tiap anggota

tentang kesamaan tujuan tetap terjaga, apabila kesamaan terjaga

maka kelangsungan hidup koperasi terjaga pula.

g. Kerjasama antar koperasi

Koperasi bisa saling melakukan kerjasama dengan tujuan agar dapat

menghadapi persaingan yang sangat berat dari para pelaku ekonomi

lain yang memiliki basis rakyat pula. Kerja sama yang terjadi antar

koperasi ini tidak membuat tujuan dari setiap koperasi berubah,

melainkan akan memperkokoh kesamaan tujuan anggota dalam

membentuk koperasi.

3. Tujuan dan Fungsi Koperasi

Sebagai suatu lembaga yang bergerak dalam bidang keuangan,

koperasi memiliki tujuan menurut Muljono (2012, 5). Koperasi

memiliki beberapa fungsi dan manfaat, berikut merupakan fungsi dan

manfaat koperasi.

Fungsi dan peranan koperasi antara lain sebagai berikut:

a. Membangun dan mengembangkan potensi dan kemampuan

ekonomi anggota pada khususnya dan masyarakat pada umumnya

untuk meningkatkan kesejahteraan ekonomi dan sosial.

b. Berperan serta secara aktif dalam upaya menaikkan kualitas

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional Dengan koperasi sebagai

sakagurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasar atas asas

kekeluargaan dan demokrasi ekonomi

4. Jenis-jenis Koperasi

Menurut Muljono (2012, 4), koperasi dibedakan berdasarkan

kegiatan usaha koperasi, latar belakang anggota, dan kondisi anggota

koperasi. Berbagai jenis kopersi tersebut akan dibahas lebih lanjut di

berikut ini:

a. Jenis Koperasi Berdasarkan Kegiatan Usaha Koperasi

Jenis koperasi ini dikelompokkan menjadi:

1) Koperasi konsumen yang usahannya memenuhi kebutuhan

sehari-hari anggota koperasi.

2) Koperasi produsen yang anggotanya menghasilkan produk yang

kemudian dijual atau dipasarkan melalui koperasi.

3) Koperasi simpan pinjam yang melayani kegiatan peminjaman

dan penyimpan uang para anggotanya.

b. Jenis Koperasi Berdasarkan Latar Belakang Anggota

Jenis koperasi ini dikelompokkan menjadi:

1) Koperasi unit desa (KUD) beranggotakan masyarakat pedesaan

2) Koperasi pasar yang beranggotakan pedagang pasar.

3) Koperasi sekolah yang beranggotakan siswa sekolah, karyawan

sekolah dan guru.

4) Koperasi pegawai negeri yang beranggotakan pegawai negeri.

c. Jenis Koperasi Berdasrkan Kondisi Anggotanya

Berdasarkan kondisi anggotanya, koperasi ini secara umum

dapat dikelompokkan menjadi koperasi primer yang didirikan oleh

dan beranggotakan orang-seorang yang dibentuk oleh

sekurang-kurangnya 20 (dua puluh) orang dan koperasi sekunder yang

didirikan oleh dan beranggotakan koperasi yang dibentuk

sekurang-kurangnya oleh 3 koperasi.

F. Koperasi simpan Pinjam

1. Pengertian

Koperasi simpan pinjam merupakan salah satu lembaga keuangan

swasta bukan bank. Koperasi simpan pinjam memiliki kegiatan usaha

menghimpun dana dari anggota dalam bentuk simpanan uang, selain

bentuk simpanan koperasi simpan pinjam juga melayani peminjaman

bagi anggotanya.

Seperti yang tercantum dalam Peraturan Menteri Nomor 15 Tahun

2015 Pasal 3 menyatakan bahwa pendirian koperasi simpan pinjam

diberikan dengan menerbitkan dua dokumen yaitu dokumen pengesahan

badan hukum dan dokumen ijin usaha simpan pinjam.

Penerbitan ijin usaha atau akta yang dimaksud diatas ditetapkan

dalam Peraturan Menteri Nomor 15 Tahun 2015, sebagai berikut:

a. Bupati/Walikota menerbitkan ijin usaha Koperasi simpan pinjam

atau usaha simpan pinjam yang wilayah keanggotaannya dalam satu

daerah Kabupaten/Kota

b. Gubernur menerbitkan ijin usaha koperasi simpan pinjam atau usaha

sipan pinjam yang wilayah keanggotaannya lintas daerah

Kabupaten/Kota dalam satu Provinsi

c. Menteri meneribitkan ijin usaha koperasi simpan pinjam atau usaha

simpan pinjam yang wilayah keanggotaannya lintas daerah

Provinsi.

2. Prinsip Koperasi Simpan Pinjam

Koperasi Simpan Pinjam dikelola oleh anggotanya dimana

kepengurusan koperasi dibentuk melalui Rapat Anggota yang

pelaksanaan berdasarkan prinsip koperasi pada umumnya yang

tercantum dalam UU Nomor 25 Tahun 1992.

3. Tujuan dan Manfaat Koperasi Simpan Pinjam

Seperti yang tercantum dalam Peraturan Menteri Nomor 15 Tahun

2015 usaha simpan pinjam yang dilakukan oleh koperasi yang bergerak

dalam bidang lembaga keungan memiliki visi, misi dan tujuan yang

tercapai sehingga perekonomian anggota koperasi dapat tumbuh

menjadi kuat, sehat, mandiri dan tangguh.

Berdirinya koperasi simpan pinjam dimaksudkan untuk memberikan

manfaat bagi anggota dan masyarakat. Berdirinya sebuah koperasi

diharapkan dapat memberikan kontribusi untuk pertumbuhan ekonomi

nasional.

4. Modal atau Sumber Dana Koperasi Simpan Pinjam

Modal atau sumber dana koperasi simpan pinjam berasal dari para

anggotanya dan calon anggota. Menurut Peraturan Meneteri Nomor 15

Tahun 2015 modal tersebut berasal dari jumlah simpanan pokok,

simpanan wajib, cadangan yang disisihkan dari sisa hasil usaha, hibah,

dan simpanan lain yang memiliki karakteristik sama dengan simpanan

wajib.

5. Jenis Simpanan Koperasi Simpan Pinjam

Koperasi simpan pinjam sebagai lembaga keuangan bukan bank

yang salah satu kegiatannya menyediakan jasa simpanan bagi

anggotaya. Berikut merupakan jasa simpanan yang ada dalam koperasi

simpan pinjam:

a. Simpanan Pokok

Merupakan jasa simpanan dimana anggota memiliki kewajiban

untuk memberikan sejumlah uang yang sama nilainya yang

dibayarkan saat masuk pertama kali menjadi anggota. Simpanan

b. Simpanan Wajib

Simpanan wajib untuk jumlah uang yang diberikan atau dibayarkan

oleh setiap anggota berbeda tergantung dengan kemampuan

masing-masing anggota koperasi. Simpanan wajib ini wajib dibayarkan oleh

para anggotanya setiap bulannya. Sifat dari simpanan wajib ini sama

seperti simpanan pokok yang tidak dapat diambil selama masih

menjadi anggota koperasi.

c. Simpanan Sukarela

Simpanan sukarela bisa diambil sewaktu-waktu oleh anggotanya

karena simpanan sukarela ini sifatnya seperti tabungan. Simpanan

sukarela membayarkan sejumlah uang yang tidak di tentukan karena

33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan digunakan dalam skripsi ini adalah penelitian

kualitatif dengan metode studi kasus, yaitu penelitian yang dilakukan dengan

tujuan membahas permasalahan yang benar-benar terjadi dalam suatu

organisasi. Studi kasus dilakukan di Koperasi Simpan Pinjam Artha Nugraha

mengenai “Pengauditan Internal Penyaluran Kredit”.

B. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian akan dilakukan pada bulan Januari-Maret 2017

2. Tempat Penelitian

Penelitian akan dilkakukan di Koperasi Simpan Pinjam Artha Nugraha

yang beralamat di desa Tegalsari, Trunuh, Klaten Utara.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Ketua Koperasi atau manajer koperasi.

b. Semua karyawan koperasi yang berhubungan dengan prosedur

pinjaman atau proses penyaluran kredit.

2. Objek Penelitian

D. Teknik Pengumpulan Data

1. Observasi

Observasi merupakan teknik pengumpulan data yang dilakukan dengan

cara pengamatan secara langsung objek data yang akan diamati.

2. Wawancara

Wawancara merupakan suatu teknik pengumpulan data dengan cara

mengajukan pertanyaan atau proses tanya jawab kepada pengurus dan juga

pengelola koperasi simpan pinjam.

3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan

mengamati atau mengumpulkan data-data yang dimiliki perusahaan yang

berhubungan dengan penelitian.

4. Check List

Menurut Arikunto (2006) Check List merupakan salah satu teknik pengumpulan data yang dilakukan dengan cara membuat daftar yang

nantinya daftar tersebut akan dibubuhi tanda check (√) oleh responden.

E. Teknik Analisis Data

Untuk menjawab rumusan masalah dalam penelitian ini, teknik analisis

data yang akan dilakukan dengan melakukan audit internal pada bagian piutang

Tahap-tahap pelaksanakan audit yang akan dilakukan sebagai berikut:

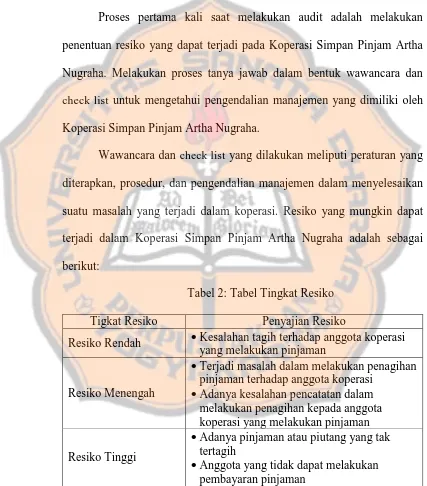

1. Penentuan Resiko

Proses audit pada penelitian ini akan didahului dengan penentuan

resiko yang mungkin terjadi dalam proses pinjaman di Koperasi Simpan

Pinjam Artha Nugraha. Penentuan resiko yang mungkin terjadi terdiri dari

resiko rendah, resiko sedang dan resiko tinggi. Resiko yang mungkin

terjadi seperti adanya piutang tak tertagih dari pinjaman yang dilakukan

oleh anggota, adanya kesalahan pencatatan dalam pelaporan atau tidak.

2. Melaksanakan Survei Pendahuluan

Tahap selanjutnya dalam proses audit ini adalah tahap pendahuluan

yang akan dilakukan dengan tujuan untuk melakukan identifikasi adanya

aktivitas yang mempunyai suatu potensi kecurangan atau kesalahan di

Koperasi Simpan Pinjam Artha Nugraha.

Studi pendahuluan ini akan dilaksanakan dengan cara mencari

pemahaman mengenai struktur organisasi Koperasi Simpan Pinjam Artha

Nugraha serta proses penyaluran kredit dalam bentuk pinjaman yang

terjadi di Koperasi Simpan Pinjam Artha Nugraha. Analisis yang akan

dilakukan adalah dengan cara memahami proses pinjaman yang dilakukan

oleh koperasi yang dilakukan dengan pengamatan langsung terhadap

proses pinjaman dengan dilakukan wawancara pada bagian keuangan.

3. Perencanaa Audit

Perencanaan audit yang akan dilakukan mencakup pengendalian

Nugraha dalam proses penyaluran kredit, melakukan perencanaan tanggal

pelaksanaan proses audit, bagian yang akan dilakukan audit dan periode

audit yang akan dilaksaakan.

4. Pekerjaan Lapangan

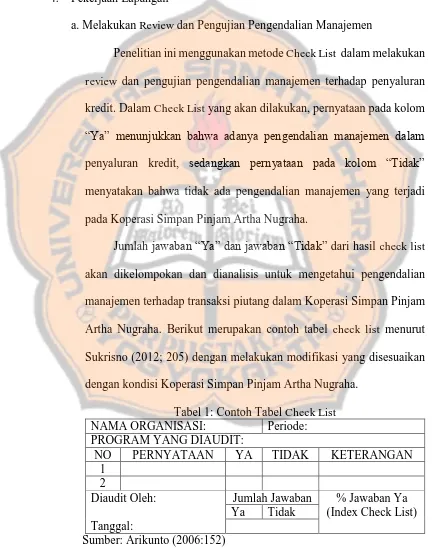

a.Melakukan Review dan Pengujian Pengendalian Manajemen

Penelitian ini menggunakan metode Check List dalam melakukan

review dan pengujian pengendalian manajemen terhadap penyaluran kredit. Dalam Check List yang akan dilakukan, pernyataan pada kolom

“Ya” menunjukkan bahwa adanya pengendalian manajemen dalam

penyaluran kredit, sedangkan pernyataan pada kolom “Tidak”

menyatakan bahwa tidak ada pengendalian manajemen yang terjadi

pada Koperasi Simpan Pinjam Artha Nugraha.

Jumlah jawaban “Ya” dan jawaban “Tidak” dari hasil check list

akan dikelompokan dan dianalisis untuk mengetahui pengendalian

manajemen terhadap transaksi piutang dalam Koperasi Simpan Pinjam

Artha Nugraha. Berikut merupakan contoh tabel check list menurut Sukrisno (2012; 205) dengan melakukan modifikasi yang disesuaikan

dengan kondisi Koperasi Simpan Pinjam Artha Nugraha.

Tabel 1: Contoh Tabel Check List

NAMA ORGANISASI: Periode: PROGRAM YANG DIAUDIT:

Jumlah Jawaban % Jawaban Ya (Index Check List) Ya Tidak

b. Melakukan Audit Terinci

Dalam tahap ini, penulis akan melakukan pengumpulan bukti

yang cukup dan kompeten untuk mendukung tujuan audit yang telah

ditentukan. Temuan yang cukup, relevan dan kompeten dalam tahap ini

nantinya akan diambil kesimpulan audit yang dibuat dan akan

dilakukan rekomendasi yang diberikan oleh penulis.

5. Analisis Hasil Audit

Analisis data hasil audit yang telah dilakukan berdasarkan index Check List yang dilakukan sebagai berikut:

0 % - 39 % sangat buruk

40 % - 55 % buruk

56 % - 69 % cukup

70 % - 80 % baik

81 % - 100 % sangat baik

Kriteria untuk pengklasifikasian range index check list ditentukan berdasarkan Panduan Acuan Patokan (PAP) dari buku Sudijono (2006:35)

dan dilakukan modifikasi oleh penulis. Penentuan ini karena tidak adanya

sumber acuan pasti dalam menentukan range inde check list. Kriteria

range diatas digunakan untuk melakukan evaluasi tingkat pengendalian manajemen terhadap penyaluran kredit di KSP Artha Nugraha.

Selain itu dilakukan penilai tingkat ekonomis, efisien dan

efektitifitas sesuai dengan hasil wawancara dan observasi yang dilakukan

6. Laporan Audit

Tahap terakhir dalam melakukan analisis data adalah dengan

membuat laporan audit berdasarkan informasi dan temuan-temuan audit

yang telah didapatkan sesuai dengan tahapan-tahapan audit yang telah

ditetapkan oleh penulis. Penulis melaporkan hasil audit berdasarkan apa

yang sudah dilakukan dan apa yang ditemukan selama proses tahapan

audit internal piutang Koperasi Simpan Pinjam Artha Nugraha dengan

menggunakan lembar laporan audit yang telah disiapkan. Hasil audit yang

akan dilaporkan termasuk rekomendasi yang diberikan dari penulis kepada

39 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Gambaran Umum Koperasi Simpan Pinjam Artha

Nugraha

Koperasi Simpan Pinjam “Artha Nugraha” merupakan lembaga

keuangan swasta yang mulai berdiri pada tanggal 29 Januari 2004 di

Kabupaten Klaten. Sebelum bernama Koperasi Simpan Pinjam (KSP) Artha

Nugraha, koperasi ini bernama KSU (Koperasi Serba Usaha) AGAPE

namun karena secara operasional tidak berjalan maka pada tanggal 2

September 2014 diadakan perubahan anggaran dasar menjadi Koperasi

Simpan Pinjam dengan tujuan supaya lebih fokus pada bidang simpan

pinjam sehingga kedepan dapat berkembang sehingga bisa bermanfaat bagi

masyarakat luas. Selama perubahan nama menjadi Koperasi Simpan

Pinjam, KSP Artha Nugraha tidak mengalami kendala dalam hal hukum hal

ini dikarenkan KSP Artha Nugraha selalu melakukan upgrade apabila ada peraturan yang harus dipenuhi. KSP Artha Nugraha bekerja sama dengan

LPDB (Lembaga Penyalur Dana Bantuan) dari pemerintah, hal ini

dikarenakan KSP Artha Nugraha telah dipercaya oleh Pemerintah untuk

memberikan pinjaman kepada anggota dan calon anggotanya.

Koperasi Artha Nugraha memiliki program untuk melakukan

pengembangan Sumber Daya Manusia (SDM) dan juga Pengembangan

Usaha. Pengembangan SDM yang bertujuan untuk menciptakan SDM yang

dan pembekalan baik dari Internal Managemen maupun oleh Pihak

Eksternal. Bidang Usaha yang dijalankan oleh Koperasi Artha Nugraha

merupakan usaha simpan pinjam dan pengembangan usaha lain yang dapat

mendukung kemajuan koperasi.

Pengelola Koperasi Artha Nugraha sudah memiliki kompeten yang

baik dan bersirtifikat Pola Konvensional dari Lembaga Sertifikat Profesi

Koperasi (LSP) dengan didukung oleh tenaga-tenaga muda yang dinamis,

kreatif, berdedikasi tinggi untuk memberikan pelayanan yang terbaik bagi

anggota maupun guna perkembangan Koperasi. Hal tersebut menjadi

jaminan bagi anggota dan calon anggota bahwa Koperasi Simpan Pinjam

Artha Nugraha akan selalu kreatif, inovatif dan terus berkembang sesuai

dengan perkembangan zaman.

Untuk menjaga kinerja pegawai, Koperasi Simpan Pinjam Artha

Nugraha menerapkan 7 dasar kerja yang menjadi acuan para pegawai dalam

melakukan tugasnya. Dasar kerja yang pertama adalah taat dan andalkan

kekuatan Tuhan, pihak koperasi akan selalu menyertakan Tuhan dalam

setiap pekerjaan karena pihak koperasi percaya bahwa banyak hal yang

terjadi tidak pernah diduga sebelumnya. Kedua, Koperasi Artha Nugraha

mencari ilmu pengetahuan dengan maksud untuk belajar dan mencari tahu

cara bekerja yang benar, efektif, efisien dan bertanya apabila tidak tahu

melalui program pengembangan SDM yang dilakukan oleh pihak Koperasi.

belum cukup karena pihak koperasi berpendapat bahwa orang rajin, mau

belajar dan cekatan yang mampu berkembang.

Keempat adalah jujur, benar dan rendah hati dimana sistem

pengendalian yang paling jitu adalah memiliki pengelola yang beraklak

baik. Kelima, menjaga lidah dalam berbicara. Dasar kerja ini dimaksudkan

untuk mencegah adanya kesalahpahaman dan masalah yang dikarenakan

perkataan yang kurang baik. Keenam, memiliki sikap sabar, lembut dan

tenang agar dapat menyegarkan tuguh sehingga dapat memelihara akal budi.

Dasar kerja yang terakhir adalah jangan memiliki keinginan untuk cepat

sukses atau berhasil. Hal ini dikarenakan apabila memiliki keinginan untuk

behasil dengan cepat dan tergesa-gesa dapat menimbulkan kesalahan dalam

melangkah akan mengakibatkan hasil yang kurang maksimal dan

kemungkinan terburuk yang dapat terjadi adalah kehancuran usaha yang

telah dibangun.

Lingkup operasional koperasi meliputi wilayah Kabupaten Klaten

dan sekitarnya dengan pelayanan bagi para anggota dan calon anggota

koperasi. Siapapun dapat melakukan peminjaman dan simpanan pada

Koperasi Simpan Pinjam Artha Nugraha selama orang tersebut sudah

menjadi anggota ataupun calon anggota Koperasi Simpan Pinjam Artha

Nugraha. Hingga saat ini KSP Artha Nugraha telah memiliki 81 orang

anggota koperasi dan calon anggota yang telah berjumlah lebih dari 100

B. Lokasi Koperasi Simpan Pinjam Artha Nugraha

Kantor KSP Artha Nugraha berada di desa Tegalsari RT 02 RW 04

Trunuh, Klaten Selatan, Klaten dengan Telp. (0272) 326160. Lokasi KSP

Artha Nugraha tidak terlalu sulit untuk dicari meskipun lokasinya tidak

berada di lintasan jalan utama karena harus masuk ke sebuah desa, namun

lokasi koperasi mudah untuk dijangkau oleh berbagai macam alat

transportasi sehingga para anggota koperasi dapat dengan mudah

menemukan Koperasi Simpan Pinjam Artha Nugraha, yang memiliki kantor

dengan warna cerah sehingga mudah untuk dicari.

C. Visi dan Misi Koperasi Simpan Pinjam Artha Nugraha

Koperasi Artha Nugraha memiliki Visi dan Misi dalam melakukan

kegiatan usaha yang sedang berjalan. Visi dan Misi yang dibuat oleh

koperasi ini bertujuan untuk membantu dalam mengembangkan usaha yang

dijalankan oleh koperasi agar dapat memberikan manfaat yang maksimal.

Visi Koperasi Simpan Pinjam Artha Nugraha yaitu menjadi koperasi

yang bertumbuh, berkembang, berbuah dan mandiri sehingga bermanfaat

bagi anggota serta masyarakat sekitar.

Visi yang telah dibuat oleh koperasi Artha Nugraha dapat tercapai

dengan beberapa misi yang telah dibuat oleh Koperasi Simpan Pinjam Artha

Nugraha. Sedangkan misi yang telah disusun oleh Koperasi Simpan Pinjam

Artha Nugraha adalah sebagai berikut:

- Menjadi koperasi yang dikenal dan dipercaya.

- Membentuk Sumber Daya Manusia pengelolan koperasi yang

kompeten.

- Menciptakan loyalitas anggota dan calon anggota.

- Kepuasan anggota adalah prioritas pelayanan.

- Meningkatkan omset, asset dan kesejahteraan anggota.

D. Struktur Organisasi Koperasi Simpan Pinjam Artha Nugraha

Sebagai sebuah lembaga keuangan, Koperasi Simpan Pinjam Artha

Nugraha memiliki struktrur organisasi yang memiliki tugas pokok yang

akan menjadi tanggung jawab setiap individu selama bekerja pada Koperasi

Simpan Pinjam Artha Nugraha. Struktur organisasi yang dimiliki oleh

Koperasi Simpan Pinjam Artha Nugraha adalah sebagai berikut:

1) Pengawas

a) Drs. M. Sulaiman

b) Yunanto Sinung S.T.

c) Tri Mustofa

2) Susunan Pengurus

a) Ketua : Muryantoro, S. Pd

b) Sekretaris : Maria Regina Pramita TA, S.TP

c) Bendahara : Septania Lilis Adrini

3) Pengelola

b) Gregorius Prasetyo Susanto : Staff Bulanan

c) Mayaningrum : Admin

d) Joko Wapodo, SE. : Staf Bulanan

e) Septian Denny A. : Staf Bulanan

f) Purwadi : Staf Mingguan

g) Thomas Munawar : Staf Mingguan

h) Dian Yuda K. : Staf Mingguan

i) Valentinus Daniar I. : Staf Mingguan

j) Febbyan Waithera : Staf Mingguan

Struktur organisasi dalam Koperasi Simpan Pinjam Artha Nugraha memiliki

tugasnya masing-masing, berikut merupakan tugas dari setiap stuktur yang

ada dalam Koperasi Simpan Pinjam Artha Nugraha:

Pengawas : Sebagai struktur organisasi tertinggi dalam koperasi, pengawas

memiliki tugas untuk mengawasi dan menjaga tata kinerja yang

ada di Koperasi Simpan Pinjam Artha Nugraha, pengawas akan

melakukan koreksi apabila terjadi kesalahan yang dilakukan

oleh pihak koperasi. Koreksi yang dilakukan tidak dilakukan

secara langsung namun dilakukan dalam rapat anggota yang

akan dihadiri oleh pengawas dan juga pengurus koperasi.

Pengawasan ini akan dilakukan 2 bulan sekali.

Ketua : Ketua memiliki tugas untuk melaksanakan apa yang telah

ketua selanjutnya akan dinformasikan kepada pengelola

Koperasi Simpan Pinjam Artha Nugraha

Sekretaris : Seperti tugas sekretaris pada umumnya, sekretaris pada

koperasi memiliki tugas untuk melakukan pekerjaan dalam hal

persuratan baik surat masuk dan surat keluar

Bendahara : Bendahara pada Koperasi Simpan Pinjam Artha Nugraha

memiliki tugas dalam mengurus uang kas, neraca, dan kontrol

laporan keuangan Koperasi Simpan Pinjam Artha Nugraha.

Pengelola : Manager, Admin, Staf Bulanan dan Staf Mingguan menjadi

bagian dari struktur pengelola dalam koperasi yang memiliki

tugas masing-masing dan berbeda-beda. Manager bertanggung

jawab untuk melakukan kontrol atau mengelola staf-staf

bulanan. Admin memiliki tugas untuk menjadi frontline yang akan menghadapi anggota pertama kali, admin akan bertugas

seperti kasir yang nantinya akan mempersiapkan data-data

seperti data-data penagihan atau perjanjian pinjaman yang akan

dilakukan oleh anggota yang datang ke koperasi dan surat

perarjanjian yang dibutuhkan. Staf bulanan akan bertugas untuk

melakukan kegiatan storting, setoran atau angsuran, pencairan pinjaman pinjaman dan pendapatan agar target pada 1 buln

dapat tercapai. Staf mingguan memiliki tugas yang hampir sama

minggu sekali. Penagihan dan pencairan yang dilakukan oleh

staf bulanan dan staf mingguan akan menjadi tanggung jawab

setiap indiviu yang melakukan pencairan dan penagihan yang

melakukan.

E. Kegiatan Operasional Koperasi Simpan Pinjam Artha Nugraha

Kegiatan Operasional di Koperasi Simpan Pinjam Artha Nugraha

meliputi kegiatan dalam bentuk Simpanan dan Pinjaman. Kegiatan tersebut

dijelaskan sebagai berikut:

1. Menghimpun dana yang berasal dari anggota dan calon anggota

koperasi dalam bentuk simpanan.

Koperasi akan menghimpun dana yang akan didapat dari anggota

dan calon anggotanya sebagai sumber pendanaan Koperasi Simpan

Pinjam Artha Nugraha, dana yang terkumpul akan disalurkan kepada

anggota dan calon anggota yang akan melakukan pinjaman di koperasi

simpan pinjam tersebut. Betuk–bentuk simpanan yang ditawarkan

dalam Koperasi Simpan Pinjam Artha Nugraha adalah sebagai berikut:

a. Simpanan Gugur

Simpanan gugur merupakan simpanan yang bersifat

kelompok, dengan simpanan sebesar Rp. 100.000 atau Rp 50.000

per bulannya. Sesuai dengan namanya simpanan gugur memiliki

sistem gugur, yaitu ketika nomor anggota keluar maka tidak akan