Evaluasi efektivitas pengendalian internal pemberian kredit di koperasi simpan pinjam (studi kasus di Koperasi Simpan Pinjam Asli Klaten)

Bebas

187

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM (Studi Kasus di Koperasi Simpan Pinjam “ASLI” Klaten). SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Anggun Septiani NIM: 142114108. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN PERSEMBAHAN. “Dan jika kamu digiring dan diserahkan, janganlah kamu kuatir akan apa yang harus kamu katakan, tetapi katakanlah apa yang dikarunikan kepadamu pada saat itu juga, sebab bukan kamu yang berkata-kata, melainkan Roh Kudus” (Markus 13:11). “Karena TUHANlah yang memberikan hikmat, dari mulut-Nya datang pengetahuan dan kepandaian” (Amsal 2:6). “Jadi janganlah kamu takut terhadap mereka, karena tidak ada sesuatu pun yang tertutup yang tidak akan dibuka dan tidak ada sesuatupun yang tersembunyi yang tidak akan diketahui.” (Matius 10:26). “Tetapi sekalipun kamu harus menderita juga karena kebenaran, kamu akan berbahagia. Sebab itu janganlah kamu takuti apa yang mereka takuti dan janganlah gentar.” (1 Petrus 3:14). Kupersembahkan untuk: Tuhan Yesus Kristus Kedua orangtuaku T. Gunadi dan S. Listyarini Keluarga Besarku Sahabat-sahabatku Keluarga besar Akuntansi FE USD Angkatan 2014. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus yang telah memberikan rahmat, bertkat dan kasih-Nya kepada penulis sehingga dapat menyelesaikan. skripsi. dengan. judul. EVALUASI. EFEKTIVITAS. PENGENDALIAN INTERNAL PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM Studi Kasus di Koperasi Asli. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada: 1.. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.. 2. A. Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis. 3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. Lisa Apriani, S.E., M.Si., Ak., QIA., CA., selaku Dosen Pembimbing Akademik yang telah membantu serta membimbing penulis selama proses belajar dan pengembangan diri. 5. Dra.. YFM.. Gien. Agustinawansari.,MM.,Ak.,CA,. selaku. Dosen. Pembimbing Skripsi yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi. 6. Seluruh dosen dan karyawan sektretariat Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempattan untuk berbagi ilmu pengetahuan. 7. Selaku manajer dan staff Koperasi Simpan Pinjam Asli. yang telah. memberikan kesempatan kepada penulis untuk melakukan penelitian. 8. Papa Teofilus Gunadi, Mama Susana Listyarini, dan keluarga besar yang selalu mendukung dan mendorong serta mendoakan penulis hingga skripsi ini dapat terselesaikan. 9. Paguyuban Shine of Java yaitu Eka Kristiastanti, Stella Prastica, Christy Putri Kusumaningtiyas, yang selalu memberi semangat dan dukungan dari awal perkuliahan sampai akhir untuk dapat menyelesaikan skripsi. 10. Trio Cendol’s yaitu Arvienda Elsa Azuba dan Yulia Christin yang selalu ada untuk berkeluh kesah tentang apapun. 11. My Support System Pego-pego yaitu Chatarina Endang Sri Mranani, Maudiana, Romi Damar, Danu Agil, Agata Ari H, Pury Arta, Grace Nesia, Yonastio Danar, yang selama 10 tahun telah menemani dari terbit dan tenggelamnya sang surya.. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI HALAMAN JUDUL................................................................................. i. HALAMAN PERSETUJUAN PEMBIMBING........................................ ii. HALAMAN PENGESAHAN................................................................... Iii. HALAMAN KEASLIAN KARYA TULIS............................................... Iv. HALAMAN LEMBAR PUBLIKASI………............................................ v. HALAMAN PERSEMBAHAN................................................................ vi. HALAMAN KATA PENGANTAR.......................................................... vii. DAFTAR ISI.............................................................................................. x. DAFTAR TABEL...................................................................................... xiv. DAFTAR GAMBAR................................................................................. xv. ABSTRAK................................................................................................. xvi. ABSTRACT............................................................................................... xvii. BAB I. BAB II. PENDAHULUAN A.. Latar Belakang Masalah................................................ 1. B.. Rumusan Masalah......................................................... 3. C.. Batasan Masalah............................................................ 3. D.. Tujuan Penelitian.......................................................... 4. E.. Manfaat Penelitian........................................................ 4. F.. Sistematika Penulisan.................................................... 5. TINJAUAN PUSTAKA A.. B.. Pengendalian Internal 1.. Pengertian Pengendalian Internal............................ 7. 2.. Tujuan Pengendalian Internal................................. 8. 3.. Komponen Pengendalian Internal........................... 8. Efektivitas Pengendalian Internal. x. 14.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. C.. D.. E. BAB III. BAB IV. Koperasi 1.. Pengertian Koperasi................................................ 15. 2.. Pengertian Koperasi Simpan Pinjam....................... 15. 3.. Tujuan Koperasi...................................................... 15. Kredit 1.. Pengertian Kredit.................................................... 16. 2.. Unsur-unsur Kredit.................................................. 17. 3.. Prinsip Pemberian Kredit........................................ 18. 4.. Prosedur Pemberian Kredit..................................... 20. 5.. Pemberian Kredit.................................................... 23. 6.. Jenis-jenis Kredit..................................................... 23. Pengendalian Internal Pemberian Kredit........................ 24. METODE PENELITIAN A.. Jenis Peneltian................................................................ 27. B.. Waktu dan Tempat Penelitian........................................ 27. C.. Subyek dan Obyek Penelitian........................................ 27. D.. Proses Penelitian........................................ 28. E.. Data Penelitian............................................................... 28. F.. Cara Pengumpulan Data................................................. 29. G.. Populasi dan Sampel….................................................. 29. H.. Penjelasan Operasional.................................................. 30. I.. Teknik Analisis Data...................................................... 33. GAMBARAN UMUM PERUSAHAAN A.. Sejarah Perusahaan......................................................... 44. B.. Dasar Hukum.................................................................. 45. C.. Visi dan Misi.................................................................. 45. D.. Gedung........................................................................... 46. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V. E.. Kepengurusan................................................................. 46. F.. Produk Koperasi Simpan Pinjam Asli............................ 53. G.. Keanggotaan................................................................... 53. ANALISIS DATA DAN PEMBAHASAN A.. B.. C.. D.. Deskripsi dan Analisis Pemberian Kredit KSP Asli 1.. Dokumen-dokumen dalam Pemberian Kredit......... 55. 2.. Fungsi-fungsi yang terkait Pemberian Kredit......... 56. 3.. Catatan Akuntansi Pemberian Kredit...................... 58. 4.. Prosedur Pemberian Kredit..................................... 59. Evaluasi Pengendalian Internal Pemberian Kredit 1.. Lingkungan Pengendalian....................................... 86. 2.. Penaksiran Risiko.................................................... 88. 3.. Aktivitas Pengendalian............................................ 95. 4.. Informasi dan Komunikasi...................................... 100. 5.. Pemantauan............................................................. 104. Uji Kepatuan Sampling 1.. Menentukan attribute yang akan diuji..................... 108. 2.. Menentukan populasi.............................................. 108. 3.. Menentukan Tingkat Keandalan............................. 109. 4.. Menentukan Sampel Pertama.................................. 109. 5.. Membuat Tabel Stop-or-go decision…................... 109. 6.. Evaluasi Hasil Pemeriksaan Sampel....................... 111. Pembahasan 1.. Komponen Pengendalian Internal Menurut COSO. 116. 2.. Pengujian Efektivitas Pengendalian Internal.......... 133. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB VI. PENUTUP A.. Kesimpulan..................................................................... 135. B.. Keterbatasan Peneliti...................................................... 136. C.. Saran............................................................................... 136. DAFTAR PUSTAKA................................................................................ 137. LAMPIRAN............................................................................................... 138. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 3.1. Besarnya Sampel Minimum untuk Menguji Kepatuhan........... 40. Tabel 3.2. Stop-or Go Decision…………………..................................... 40. Tabel 3.3. Attribute Sampling...…………………..................................... 41. Tabel 4.1. Predikat Penilaian Kesehatan KSP “Asli”……….................... 44. Tabel 4.2. Deskripsi Tugas setiap Pengurus KSP “Asli” .......................... 48. Tabel 4.3. Info Bunga dan Biaya Administrasi.......................................... 53. Tabel 5.1. Tabel Perbandingan Komponen Lingkungan Pengendalian..... 83. Tabel 5.2. Tabel Perbandingan Komponen Penilaian Risiko.................... 89. Tabel 5.3. Tabel Perbandingan Komponen Aktivitas Pengendalian......... 96. Tabel 5.4. Tabel Perbandingan Komponen Informasi dan Komunikasi.... 101. Tabel 5.5. Tabel Perbandingan Komponen Pemantauan........................... 105. Tabel 5.6. Analisis Kepatuhan Efektivitas Pengendalian Internal............. 110. Tabel 5.7. Attribute Sampling.................................................................... 112. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 4.1. Bagan Organisasi KSP Asli................................................. 51. Gambar 4.2. Bagan Organisasi Operasional KSP Asli............................. 51. Gambar 4.3. Struktur Organisasi KSP Asli............................................... 52. Gambar 5.1. Gambar Flowchat Pinjaman Agunan Tunai......................... 64. Gambar 5.2. Gambar Flowchat Pinjaman Debitur Baru........................... 73. Gambar 5.3. Gambar Flowchat Pinjaman Kendaraan Bermotor.............. 78. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK EVALUASI EFEKTIVITAS PENGENDALIAN INTERN PEMBERIAN KREDIT DI KOPERASI SIMPAN PINJAM (Studi Kasus di Koperasi Simpan Pinjam “ASLI” Klaten). Anggun Septiani NIM: 142114108 Universitas Sanata Dharma Yogyakarta 2018. Tujuan penelitian ini adalah untuk: 1) mengetahui pengendalian internal pemberian kredit di Koperasi Simpan Pinjam “Asli” Klaten sudah memenuhi unsur-unsur COSO; 2) mengetahui efektivitas pengendalian internal pemberian kredit yang telah diterapkan oleh Koperasi simpan pinjam “Asli” Klaten Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data dilakukan dengan wawancara dan dokumentasi. Teknik analisis data yang digunakan untuk menjawab permasalahan yaitu dengan menggunakan analisis deskriptif komparatif. Teknik analisis deskriptif digunakan untuk mendeskripsikan komponen pengendalian internal, dokumen dan catatan pemberian kredit, dan bagian yang terkait dalam sistem pemberian kredit. Teknik analisis komparatif digunakan untuk membandingkan praktik yang telah dilakukan dengan teori yang ada. Uji kepatuhan dilakukan dengan menggunakan metode stop-or-go sampling. Attribute yang digunakan dalam uji kepatuhan ada lima yaitu pemberian nomor urut, kelengkapan dokumen pendukung, bukti hasil survey, tanggal pengesahan dan pemberian otorisasi. Sampel yang digunakan dalam pengujian ini menggunakan tingkat keandalan sebesar 95% dan AUPL sebesar 5% sehingga didapatkan jumlah sampel sebanyak 60 sampel. Hasil penelitian menunjukkan bahwa pengendalian internal dalam pemberian kredit pada Koperasi Simpan Pinjam Asli Klaten telah diterapkan sesuai dengan unsur-unsur pengendalian internal COSO. Dari hasil uji kepatuhan yang telah dilakukan diketahui bahwa pengendalian internal sistem pemberian kredit efektif. Hal ini dapat dilihat dari hasil pengujian lima attribute yang tidak ditemukan adanya kesalahan dalam pemeriksaan, di mana AUPL sama dengan DUPL, yaitu sebesar 5%.. Kata kunci : Koperasi, Pemberian Kredit, Pengendalian Internal, Sistem.. xvi.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT The Evaluation of Internal Control’s Effectivity in Loans-giving System at Credit Union (A Case Study at “ASLI” Klaten Credit Union). Anggun Septiani NIM: 142114108 Sanata Dharma University Yogyakarta 2018. The purposes of this research were: 1) to find out the internal control of loans at “Asli” Klaten Credit Union has fulfilled the COSO elements; 2) to find out the effectiveness in the internal control of loans-giving system that have been applied by ASLI” Klaten Credit Union. The type of this research was a study case. The data collection methods used in this research were interviews and documentations. The methods of data analysis done to answer the problems are descriptive and comparative analysis. Descriptive analysis was by describing components of internal control, document, loan data record, and other related parts of loaning system. Comparative analysis used by comparing practices that have been done using existed theories. Compliance test is conducted using stop-or-go sampling method. Five attributes are used for the compliance test; there are serial numbers, completion of supporting documents, proof of survery result, the date of validation, and authorization. The amount of samples used in this test were determined using of reability of 95% and AUPL of 5% having obtained 60 samples. The result of this research shows that the internal control of loans-giving system at “Asli” Klaten Credit has been applied according to COSO elements of internal control. Based compliance test that have been done, the internal control of loans-giving system is effective. The result of the test show, that there are no any mistakes found from the attribute, where the AUPL is 5% and it is equal with DUPL.. Keywords: Credit Union, Internal Control, Loans-giving, System.. xvii.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Koperasi sebagai badan usaha senantiasa harus diarahkan dan didorong untuk. ikut. berperan. secara. nyata. meningkatkan. pendapatan. dan. kesejahteraan anggotanya agar mampu mengatasi ketimpangan ekonomi dan kesenjangan sosial, sehingga lebih mampu berperan sebagai wadah kegiatan ekonomi masyarakat. Definisi koperasi menurut Undang-undang Koperasi no. 25 tahun 1992 pasal 1, adalah badan usaha yang beranggotakan orangseorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Koperasi berperan ikut membangun tatanan perekonomian nasional, maka diharapkan pihak koperasi harus dapat menciptakan kebijakan dan tata cara pemberian kredit yang baik. Kebijakan pemberian kredit berjalan baik dengan adanya kerjasama yang erat dari semua anggota dengan fungsinya masing-masing. Kebijakan pemberian kredit yang diterapkan akan semakin efektif apabila dalam koperasi terdapat pengendalian internal yang baik. Koperasi yang baik adalah koperasi yang saling menguntungkan, maksud dari saling menguntungkan adalah terjadinya simbiosis mutualisme antara koperasi dan nasabahnya maupun koperasi dengan pihak interen agar koperasi tersebut bisa menjaga kekayaan organisasi, memeriksa ketelitian. 1.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. dan kebenaran data akuntansi, mendorong efisiensi, dan dipatuhinya kebijakan manajemen. Untuk mendukung berjalannya pemberian kredit yang sehat, koperasi harus melakukan pengawasan serta pembinaan selama proses pemberian kredit berlangsung. Pemberian kredit yang sehat dilakukan untuk mencegah adanya risiko kredit yang telah mengalami kemacetan. pengendalian internal diperlukan sebagai dasar kegiatan operasional koperasi yang sehat dan aman dalam manajemen koperasi. Salah satu kegiatan utama dan merupakan sumber pendapatan bagi Koperasi simpan pinjam “Asli” Klaten dengan memberikan jasa pinjaman kredit. Jenis-jenis kredit yang ada dalam Koperasi simpan pinjam “Asli” ini ada beberapa macam, seperti kredit usaha, kredit konsumsi/umum, dan kredit flexy. Pengambilan keputusan yang tepat dalam suatu pemberian kredit kepada calon nasabah merupakan terlaksananya dengan baik penyaluran kredit yang diberikan Koperasi simpan pinjam “Asli” Klaten oleh pihak manajemen. Penulis tertarik melakukan penelitian terkait dengan pengendalian internal pemberian kredit karena adanya kemungkinan pemberian fasilitas kredit di Koperasi Simpan Pinjam “Asli” menghadapi permasalahan yaitu resiko kredit yang terdapat kemungkinan kredit yang telah disalurkan tidak kembali sesuai dengan yang dipinjamkan, sehingga penulis ingin menilai dan mengevaluasi apakah pengendalian internal yang diterapkan sudah berjalan dan sesuai dengan teori COSO..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. Pengendalian internal yang efektif dapat menjamin terjadinya pelaporan keuangan dan manajerial yang dapat dipercaya, meningkatkan kepatuhan koperasi terhadap ketentuan dan peraturan perundang-undangan yang berlaku, serta mengurangi resiko terjadinya kerugian, penyimpangan dan pelanggaran. Terjaminnya efektivitas pengendalian internal pemberian kredit yang berkesinambungan, koperasi harus melakukan tinjauan serta melaksanakan pengendalian internal kredit yang mencakup semua aspek pengkreditan sehingga dapat dipastikan bahwa pemberian kredit yang dilakukan oleh koperasi sesuai dengan prosedur yang berlaku.. B. Rumusan masalah Latar belakang masalah mendasari rumusan masalaah dalam penelitian yang dapat dinyatakan sebagai berikut: 1. Apakah pengendalian internal pemberian kredit di Koperasi simpan pinjam Asli Klaten sudah memenuhi unsur-unsur COSO? 2. Apakah pengendalian internal pemberian kredit diterapkan secara efektif di Koperasi simpan pinjam Asli Klaten?. C. Batasan Masalah Pengendalian internal dalam penelitian ini adalah lima komponen pengendalian internal menurut COSO, yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian internal, informasi dan komunikasi, serta pemantauan..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. Ruang lingkup penelitian ini dilakukan pada aktivitas pemberian kredit yang dilakukan oleh Koperasi Simpan Pinjam “Asli” yang meliputi aktivitas pelayanan pemberian kredit pada pukul 08.00 WIB sampai dengan pukul 17.00 WIB. pengendalian internal atas pemberian kredit periode 2017 pada Koperasi simpan pinjam “Asli” Klaten. Jadi, jika pengendalian internal telah diterapkan dengan baik maka diharapkan untuk pengendalian internal secara keseluruhan juga baik.. D. Tujuan Penelitian 1. Penelitian bertujuan untuk mengetahui pengendalian internal pemberian kredit di Koperasi simpan pinjam “Asli” Klaten sudah memenuhi unsurunsur COSO. 2. Penelitian bertujuan untuk mengetahui efektivitas pengendalian internal pemberian kredit yang telah diterapkan oleh Koperasi simpan pinjam “Asli” Klaten. E. Manfaat Peneltian 1. Bagi Penulis Penelitian. ini. dapat. memberikan. peluang. untuk. menambah. pengetahuain dan memperoleh pemahaman mengenai koperasi. Selain itu penelitian ini berguna sebagai bahan penulisan praskripsi yang menjadi syarat untuk mencapai gelar Sarjana. 2. Bagi Koperasi.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. Penelitian ini diharapkan dapat memberi masukan untuk menilai sistem pemberian kredit yang telah diterapkan dan untuk meningkatkan pengendalian atas pemberian kredit didalam koperasi. 3. Bagi Pembaca Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi untuk mahasiswa lain yang akan melakukan penelitian selanjutnya dan menjadi salah satu informasi yang dapat memberikan wawasan dalam bidang akuntansi.. F. Sistematika Penulisan Bab I. : Pendahuluan Bab ini berisi latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, dan sistematika penulisan.. Bab II. : Tinjauan Pustaka Bab. ini. akan. diuraikan. tentang. teori-teori. yang. mendukung dari hasil pustaka. Bab III. : Metode Penelitian Bab ini meliputi jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, data yang diperlukan, teknik pengumpulan data, dan teknik analisa data.. Bab IV. : Gambaran Umum.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. Bab ini berisi tentang sejarah singkat koperasi, maksud dan tujuan koperasi, struktur organisasi koperasi, dan ketenagakerjaan. Bab V. : Analisis Data dan Pembahasan Bab ini membahas tentang hasil penelitian, analisis data dana pembahasannya.. Bab VI. : Penutup Bab ini merupakan penutup dari penulisan yang berisi tentang kesimpulan dari hasil analisis dan saran bagi perusahaan..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA. A. Pengendalian Internal 1. Pengertian Pengendalian Internal Pengertian pengendalian internal menurut International standards of Auditing (ISA) yang dikutip oleh Tuanakotta (2013: 126) adalah proses yang dirancang,. diimplementasikan, dan dipelihara oleh TCWG,. manajemen dan karyawan lain untuk memberikan asuransi yang memadai tentang tercapainya tujuan efisiensi operasi, dan kepatuhan terhadap. hukum. dan. ketentuan. perundang-undangan.. Istilah. pengendalian internal bermakna satu atau beberapa unsur pengendalian internal. Pengertian pengendalian internal menurut COSO (Commite of Sponsoring Organization of Treadway Commission) dalam Moeller (2009: 30-31) adalah suatu proses yang dilakukan oleh dewan direksi, manajemen, dan personal lainnya, yang dirancang, untuk memberikan keyakinan memadai tentang pencapaian tujuan yang berkaitan dengan operasi (operations), pelaporan (reporting), dan kepatuhan (compliance).. 7.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. 2. Tujuan pengendalin internal menurut COSO dalam Amin (2014: 23), yaitu: a. Tujuan Operasi (Operations/performance objective) yaitu adanya aktivitas yang efisien dan efektif dalam hubungannya dengan misi dasar dan kegiatan usaha organisasi, termasuk standar kinerja dan pengamanan sumber daya. b. Tujuan Pelaporan (Information/financial reporting objectives), yaitu adanya informasi mengenai keuangan dan informasi untuk manajemen yang bebas dan dapat dipercaya, lengkap dan tepat waktu, termasuk penyiapan laporan keuangan yang handal serta mencegah penggelapan informasi kepada publik. c. Tujuan Kepatuhan (Compliance objectivies), yaitu adanya kepatuhan kepada hukum dan peraturan yang berlaku. Tujuan ini memastikan bahwa kegiatan usaha perusahaan patuh kepada hukum, peraturan, rekomendasi dari regulator, kebijakan dan prosedur intern perusahaan. 3. Komponen Pengendalian Internal Komponen pengendalian internal menurut COSO dalam Moeller (2009: 38-57), pengendalian internal mempunyai lima komponen sebagai berikut: a. Lingkungan Pengendalian (Control environment) Lingkungan pengendalian adalah seperangkat standar, proses dan struktur yang memberikan dasar untuk melaksanakan pengendalian.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. internal di seluruh organisasi. Ada lima prinsip yang berkaitan dengan lingkungan pengendalian dalam COSO (2013), yaitu: 1) Komitmen terhadap integritas dan nilai etika Organisasi menunjukkan komitmen terhadap integritas dan nilainilai etika. 2) Melaksanakan tanggung jawab pengawasan Dewan. pengawas. independen. terhadap. manajemen. dan. melaksanakan pengawasan terhadap pengembangan dan kinerja pengendalian internal. 3) Menetapkan struktur, wewenang dan tanggung jawab. Manajemen menetapkan, dengan pengawasan dewan, struktur, jalur pelaporan, kewenangan dan tanggung jawab dalam mencapai tujuan. 4) Komitmen terhadap kompetensi. Organisasi. menunjukkan. komitmen. untuk. menarrik,. mengembangkan, dan mempertahankan individu yang kompeten. 5) Mendorong akuntabilitas atas sistem pengendalian internal. Organisasi mendorong individu mengemban akuntabilitas atas tanggung jawabnya terhadap pengendalian internal. b. Penilaian risiko (risk asesment) Penilaian risiko adalah identifikasi, analisis dan manajemen risiko entitas yang relevan dengan menyusun laporan keuangan yang disajikan secara wajar sesuai prinsip-prinsip akuntansi yang berlaku.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. umum. Proses penilaian risiko entitas harus memperhatikan keadaan internal. dan. eksternal. yang. dapat. sangat. mempengaruhi. kemampuannya dalam mencatat, memproses dan melaporkan data keuangan yang konsisten, dan asersi manajemen dalam laporan keuangan. Contoh-contoh risiko seperti itu adalah sistem informasi yang baru atau diperbaiki, teknologi baru, dan personil baru. Dengan demikian, penilaian risiko membentukdasar untuk menentukan bagaimana risiko akan dikelola. Ada empat prinsip yang berkaitan dengan penilaian risiko dalam COSO (2013), yaitu: 1) Menentukan tujuan Organisasi menetapkan tujuan dengan kejelasan yang cukup untuk memungkinkan identifikasi dan penilaian risiko 2) Mengidentifikasi dan menganalisis risiko Organisasi mengidentifikasi risiko pencapaian tjuan di seluruh entitas dan menganalisa risiko sebagai dasar untuk menentukan bagiamana risiko harus dikelola. 3) Menilai risiko fraud Organisasi mempertimbangkan potensi terjadinya fraud dalam menilai risiko terhadap pencapaian tujuan. 4) Mengidentifikasi dan menganalisis perubahan signifikan.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. Organisasi mengidentifikasi dan mengevaluasi perubahan yang dapat. mempengaruhi. sistem. pengendalian. internal. secara. signifikan. c. Aktivitas pengendalian (control activities) Aktivitas pengendalian adalah kebijakan dan prosedur yang dikembangkan oleh manajemen untuk mengantisipasi risiko yang dapat menghalangi entitas mencapai tujuannya. Secara umum aktivitas pengendalian terdiri dari kategori berikut: 1. Penelaahan kinerja: kinerja aktual dapat dibandingkan dengan kinerja yang telah dianggarkan, diramalkan periode sebelumnya, dan berbagai jenis data yang dapat dihubungkan satu sama lain. 2. Pemrosesan informasi: aktivitas pengendalian ini digunakan untuk mengecek otorisasi, akurasi, dan kelengkapan transaksi. 3. Pengendalian fisik: aktivitas ini terdiri dari pengamanan aktiva secara fisik, termasuk perlindungan yang memadai atas akses ke aktiva dan catatannya, seperti keamanan fasilitas, otorisasi keprogram komputer dan berkas data. 4. Pemisahan tugas: tugas harus dipisahkan untuk mengurangi kemungkinan. terjadinya. kesalahan. dan. usaha. untuk. menyembunyikan kesalahan dan penyimpangan tugas oleh orangorang terkait. Ada tiga prinsip yang berkaitan dengan aktivitas pengendalian dalam COSO (2013), yaitu:.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. 1). Mengembangkan kegiatan pengendalian Organisasi memilih dan mengembangkan kegiatan pengendalian yang berkontribusi memitigasi risiko sampai tingkat yang dapat diterima.. 2). Mengembangkan kontrol umum atas teknologi Organisasi memilih dan mengembangkan kegiatan pengendalian umum atas teknologi informasi untuk mendukung tercapainya tujuan.. 3). Merinci ke dalam kebijakan dan prosedur Orgnanisasi. menerapkan. kegiatan. pengendalian. melalui. kebijakan yang menetapkan apa yang diharapkan dan prosedur untuk menerapkan kebijkan. d. Informasi dan komunikasi (information and communication) Sistem informasi yang efektif berupaya untuk mentapkan metode serta. catatan. yang. akan. mencapai. tujuan-tujuan. seperti. mengidentifikasi, menggambarkan transaksi secara rinci atas dasar ketepatan waktu, mengukur nilai transaksi, menentukan periode transaksi, menyajikan pengungkapan. Komunikasi melibatkan penyediaan informasi yang dihasilkan oleh sistem informasi pelaporan keuangan oleh pihak-pihak terkait dari suatu entitas secara tepat waktu. Ada tiga prinsip yang berkaitan dengan informasi dan komunikasi dalam COSO (2013), yaitu: 1). Menggunakan informasi yang relevan..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. Organisasi memperoleh atau menghasilkan dan menggunakan informasi yang berkualitas dan relevan untuk mendukung berfungsinya seluruh komponen pengendalian internal. 2). Komunikasi internal yang efektif. Organisasi mengkomunikasikan informasi secara internal, termasuk tujuan dan tanggung jawab pengendalian internal, yang diperlukan untuk mendukung fungsi pengendalian internal.. 3). Komunikasi eksternal yang efektif. Organisasi berkomunikasi dengan pihak luar mengenai hal terkait dengan berbagai hal yang dapat mempengaruhi berfungsinya seluruh komponen pengendalian internal.. e. Pemantauan (monitoring) Pemantauan adalah evaluasi berkelanjutan, evaluasi terpisah, atau beberapa kombinasi dari keduanya yang digunakan untuk memastikan apakah masing-masing dari lima komponen pengendalian internal ada dan berfungsi. Evaluasi berkelanjutan dibangun dalam proses bisnis pada tingkat yang berbeda dari entitas, memberikan informasi yang tepat waktu, sedangkan evaluasi terpisah dilakukan secara periodic, akan bervariasi dalam lingkup frekuensi tergantung pada penilaian risiko, efektivitas evaluasi yang berkelajutan dan pertimbangan manajemen lainnya, temuan akan dievaluasi terhadap kriteria yang ditetapkan oleh regulator. Kriteria yang diakui badan penetapan standar atau.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. manajemen dan dewan direksi dan kekurangan dikomunikasikan kepada manjemen dan dewan direksi yang sesuai. Ada dua prinsip yang berkaitan dengan pengawasan dalam COSO (2013), yaitu: 1) Evaluasi berkelanjutan dan/atau terpisah Organisasi memilih, mengembangkan, dan melakukan evaluasi berkelanjutaan dan/atau terpisah untuk memastikan apakah komponen pengendalian internal eksis dan berfungsi baik. 2) Mengevaluasi dan melaporkan setiap kekurangan. Organisasi mengevaluasi dan mengkomunikasikan kekurangan pengendalian internal secara tepat waktu kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan korektif, termasuk manajemen senior dan dewan direksi. B. Efektivitas pengendalian internal Efektivitas menurut Amirah Ahmad (2013: 5) adalah suatu keadaan yang menunjukkan tingkat keberhasilan (atau kegagalan) kegiatan manajemen dalam mencapai tujuan yang telah ditetapkan lebih dahulu. Pengujian pengendalian dilakukan untuk menguji keefektifan pengendalian internal yang sudah dilakukan untuk mencapai tujuan yang telah ditetapkan. Tujuan dari pengujian pengendalian internal yaitu untuk memperoleh bukti atau keyakinan. yang. memadai. tentang. pengendalian internal dengan baik.. sudah. dilakukannya. prosedur.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. C. Koperasi 1. Pengertian Koperasi Definisi Koperasi menurut UU No. 25/1992 koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hokum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai. gerakan. ekonomi. rakyat. yang. berdasarkan. atas. asas. kekeluargaan. 2. Pengertian Koperasi Simpan Pinjam Koperasi simpan pinjam adalah koperasi yang memberikan pinjaman yang sebanyak mungkin memberikan manfaat dengan syarat-syarat yang mudah dan ringan, selain itu koperasi simpan pinjam hanya bertugas menyimpan, menyediakan, dan mengusahakan pinjaman atau kredit bagi anggota dan masyarakat umum (Theodulus, 2008:8). 3. Tujuan koperasi Tujuan koperasi Indonesia dalam UU No. 25 tahun 1992 tentang koperasi pasal 3 disebutkan bahwa koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan maksmur berlandaskan Pancasila dan UUD 1945..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. D. Kredit 1. Pengertian Kredit Istilah kredit memiliki makna yang beraneka ragam. Berawal dari kata “kredit” yang berasal dari bahasa Yunani “credere” yang mempunyai arti “kepercayaan” sedangkan dalam bahasa Latin “creditum” yang berarti kepercayaan akan kebenaran. Definisi kredit menurut Iswi Hariyani (2010: 10), sebagai berikut: “Kredit yang diberikan oleh bank didasari atas kepercayaan sehingga pemberian kredit merupakan pemberian kepercayaan kepada nasabah.” Definisi kredit menurut PAPI revisi 2001 yang di kutip oleh Eddie Rinaldy (2009: 29) sebagai berikut: “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.” Berdasarkan Undang-Undang No 10 tahun 1998 tentang perubahan atas Undang-Undang No 7 tahun 1992 tentang perbankan, “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.”.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 2. Unsur-unsur Kredit Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit menurut Kasmir (2012: 87) adalah: a. Kepercayaan Kepercayaan adalah suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu di masa datang. b. Kesepakatan Unsur kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini di tuangkan dalam suatu perjanjian dimana masingmasing pihak menandatangani hak dan kewajibannya masing-masing. c. Jangka Waktu Pemberian kredit pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. d. Risiko Penyebab tidak tertagih sebenarnya dikarenakan adanya suatu tenggang waktu pengembalian (jangka waktu). Semakin panjang jangka waktu suat kredit semakin besar risikonya, demikian sebaliknya. Risiko ini menjadi tanggungan perusahaan, baik risiko yang disengaja oleh nasabah yang lalai, maupun oleh risiko yang tidak disengaja..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. e. Balas Jasa Balas jasa merupakan keuntungan atas pemberian suatu kredit, atau jasa yang biasa kita kenal dengan nama bunga. 3. Prinsip pemberian Kredit Penilaian. dari. pinsip-prinsip. dalam. pemberian. kredit. yang. mengandung risiko menurut Tantri dan Abdullah (2012: 172), terdiri dari: a. Character/Watak, dalam hal ini adalah watak dari calon debitur, apakah calon debitur memiliki history pinjaman yang baik. b. Capacity/Kemampuan, yaitu kemampuan calon nasabah dalam membayar. kredit. yang. dihubungkan. dengan. kemampuannya. mengelola bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan. c. Capital/Modal, yaitu sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank. d. Colleteral/Jaminan, merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. e. Condition of Economic/Kondisi Ekonomi. Penilaian kredit hendaknya juga menilai kondisi ekonomi sekarang dan untuk masa yang akan datang sesuai sektor masing-masing..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. Dengan analisis tujuh P (7p) yaitu: a. Personality Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi masalah. Menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun maasa lalunya. b. Party Nasabah diklasifikasi dalam golongan-golongan tertentu berdasarkan modal,. loyalitas. dan. karakternya.. Sehingga. nasabah. dapat. digolongkan ke dalam golongan tertentu karena mendapatkan fasilitas yang berbeda dari bank. c. Purpose Nasabah memiliki tujuan dalam pengambilan kredit, termasuk kredit yang diinginkan. Tujuan pengambilan kredit dapat bermacam-macam. Sebagai ontoh apakah untuk modal kerja atau investasi, konsumtif, atau produktif dan lain sebagainya. d. Prospect Nasabah dinilai melalui usahanya dimasa yang akan datang apakah menguntungkan atau tidak, memiliki prosepek atau tidak. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang dirugikan, tetapi juga nasabah..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. e. Payment Payment merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kedit. Semakin banyak sumber penghasilan kredit semakin baik. Jika salah satu usahanya merugi maka akan ditutupi oleh usaha lainnya. f. Profitability Nasabah dianalisis melalui kemampuan dalam mencari laba. Profitability diukur dari satu periode ke periode lainnya apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya. g. Protection Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi kredit dengan jaminan kredit yang diberikan dengan suatu jaminan. Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapat perlindungan. Jaminan tersebut dapat berbentuk barang berwujud atau bukan berwujud atau jaminan orang. 4. Prosedur Pemberian Kredit Prosedur pemberian kredit secara umum menurut Abdullah dan Tantri (2012: 177), dapat dibedakan antara pinjaman perseorangan dengan pinjaman oleh suatu badan hukum, kemudian ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif. Secara umum akan dijelaskan prosedur pemberian kredit oleh badan hukum sebagai berikut:.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. a. Penerimaan proposal pengajuan kredit Nasabah mengajukan permohonan kredit yang dituangkan dalam suatu proposal. Proposal pengajuan kredit tersebut hendaknya mencakup latar belakang perusahaan yang meliputi riwayat hidup singkat perusahaan, jenis bidang usaha, identitas perusahaan, nama pengurus berikut tingkat pendidikannya, perkembangan perusahaan serta relasinya dengan pihak-pihak pemerintah dan swasta. Maksud dan tujuan apakah untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi atau mendirikan pabrik baru serta tujuan lainnya. b. Penyelidikan berkas pinjaman Penyelidikan berkas pinjaman bertujuannya untuk mengetaui apakah berkas yang diajukan sudah lengkap sesuai dengan persyaratan. Jika menurut pihak perbankan belum lengkap atau cukup maka nasabah diminta untuk segera melengkapi dan apabila sampai batas waktu yang telah ditentukan tidak sanggup melengkapi kekurangan tersebut, maka sebaiknya permohonan kredit dibatalkan. c. Wawancara Wawancara dilakukan pihak perbankan untuk meyakinkan berkasberkas yang dikirm sudah lengkap dan sesuai dengan yang diajukan pihak perbankan..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. d. On the spot Kegiatan pemeriksaan ke lapangan dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan. Kemudian dicocokan dengan hasil wawancara. Pada saat akan melakukan on the spot nasabah sebaikanya jangan diberitahu, sehingga apa yang ada dilapangan sesuai dengan kondisi yang sebenarnya. e. Keputusan kredit Keputusan kredit adalah menentukan apakah kredit akan diberikan atau ditolah, jika diterima akan dipersiapkan administrasinya dalam keputusan kredit ini biasanya akan mencakup jumlah uang yang akan diterma, jangka waktu kredit, dan biaya-biaya yang harus dibayar. f. Penandatanganan akta kredit Kegiatan ini merupakan kelanjutan dari keputusan kredit, maka sebelum kredit itu dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit, mengikat jaminan dengan hipotek, dan surat perjanjian, penandatanganan dilaksanakan antara bank dengan debitur secara langsung maupun melalui notaris. g. Realisasi kredit Realisasi kredit ini diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. 5. Pemberian Kredit Pemberian kredit yang ditetapkan. pada koperasi terdiri atas suatu. prosedur yang dibuat sesuai dengan pola yang terpadu untuk melaksanakan kegiatan pokok koperasi. Urutan langkah dalam prosedur pengkreditan yang harus ditangani yaitu: tahap-tahap permohonan kredit, penyidikan dan analisis, keputusan persetujuan atau penolakan permohonan, perncairan kredit, administrasi, pengawasan dan pembinaan serta pelunasan kredit. Sistem pemberian kredit membutuhkan adanya dokumen-dokumen yang memadai. Dokumen dalam pemberian kredit menurut Yosef, (2013: 15) adalah: a. Surat permohonan nasabah b. Daftar isian dari koperasi c. Daftar lampiran sesuai jenis kredit d. Surat jaminan e. Dokumen penyidikan dan analisis f. Surat keputusan g. Bukti pembayaran atau pelunasan kredit 6. Jenis-jenis Kredit Berdasarkan tujuan penggunaan dana yang di peroleh menurut Kasmir (2012: 90), kredit dapat dibagi menjadi dua yaitu: a. Kredit Komersial, yaitu kredit yang ditujukan untuk membiayai kebutuhan dunia usaha, baik dalam bentuk kredit revolving maupun kredit non-revolving. Yang dimaksud kredit revolving adalah kredit yang.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. dananya dapat ditarik berulang-ulang, artinya jumlah kredit dapat ditarik sekaligus atau secara bertahap tergantung pada kebutuhan debitur. Sedangkan kredit non-revolving adalah kredit yang dananya dilakukan sekaligus dan pelunasannya dilakukan secara bertahap maupun sekaligus. b. Kredit Konsumtif, yaitu kredit yang dipergunakan untuk pembelian barang tertentu bukan keperluan usaha (akvitas yang produktif) melainkan untuk pemkaian (konsumsi) dan merupakan pinjaman yang bersifat non-revolving. Pengembalian kredit menurut jangka waktunya menurut Kasmir (2012: 90), dapat dibedakan menjadi tiga yaitu: 1) Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu maksimum satu tahun. 2) Kredit jangka menengah, yaitu kredit yang memiliki jangka waktu dari tiga tahun. 3) Kredit jangka panjang, yaitu kredit yang jangka waktunya lebih dari tiga tahun. E. Pengendalian Internal Pemberian Kredit Pengendalian internal pemberian kredit menurut Mulyono (2001:460) dalam Theodulus (2008: 37) yaitu salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan dalam pengelolaan kekayaan koperasi dalam bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan-penyimpangan dengan cara mendorong dipatuhinya kebijaksanaan-kebijaksanaan perkreditan yang telah.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar. Pengendalian internal pada pemberian kredit dapat dilakukan dua bagian yang berwenang, yaitu pengendalian oleh direksi atau pejabat dan satuan pengendalian intern. 1. Pengendalian oleh Direksi atau Pejabat koperasi Pengendalian yang dilakukan oleh Direksi dan/atau pejabat yang menangani perkreditan secara berjenjang sekurang-kurangnya meliputi hal-hal berikut: a. Memantau dan mengawasi kesesuaian proses pemberian kredit, dokumentasi dan administrasi kredit, pemantauan debitur, penanganan kredit bermasalah, dan penyelesaian kredit telah sesuai dengan kebijakan perkreditan dan/atau peruaturan/perundangan undangan yang berlaku. b. Memberi perinatan dini kepada pejabat atau pegawai terkait apabila ditemukan kualitas kredit debitur berpotensi mengalami penurunan. c. Memantau dan mengawasi secara khusus atas pemberian kredit kepada pihak yang terkait. d. Melakukan evaluasi atas pegawai yang menempati jenjang jabatan di bidang perkreditan dengan kompetensinya. e. Mengawasi perilaku pegawai perkreditan, apabila terjadi pelanggaran. f. Mengevaluasi kebijakan, prosedur, organisasi dan manajemen perkreditan..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. 2. Satuan pengendalian internal Tugas dan wewenang satuan pengendalian internal adalah: a. Melakukan pengecekan terhadap berkas permohonan kredit dan berkas kredit yang telah dicairkan. b. Melakukan pemeriksaan atas proses pemberian kredit. c. Melakukan pemeriksaan atas angsuran kredit d. Melakukan pemeriksaan atas pelunasan kredit e. Melakukan pemeriksaan fisik terhadap jaminan f. Melakukan konfirmas terhadap debitur g. Dalam rangka pengawasan terhadap kredit bermasalah, bersama-sama dengan bagian terkait melakukan pemeriksaan on site maupun off site. h. Mengkoordinasi tindak lanjut atas hasil pemeriksaan eksternal i. Membuat laporan hasil pemeriksaan rutin kepada direksi.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian adalah studi kasus dengan pendekatan deskriptif komparatif. Dikatakan studi kasus karena merupakan penelitian terhadap suatu obyek pada kurun waktu tertentu dalam sebuah perusahaan, dalam hal ini penulis meneliti pemberian kredit yang dilaksanakan atau diterapkan pada Koperasi Simpan Pinjam “Asli” Klaten. B. Waktu dan Tempat Penelitian 1. Tempat Penelitian Penelitian ini dilakukan pada Kantor Pusat Koperasi simpan pinjam “Asli” Klaten Jl. Pemuda No.185, Klaten. 2. Waktu Penelitian Penelitian dilaksanakan pada bulan Februari sampai dengan bulan April tahun 2018 C. Subyek dan Obyek Penelitian 1. Subyek Penelitian Subyek penelitian adalah orang-orang yang bekerja pada bagian yang menangani pemberian kredit perusahaan, antara lain;. 27.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. direktur utama, kepala personalia, kepala administrasi kredit, bagian administrasi kredit angsuran. 2. Obyek Penelitian Prosedur pemberian kredit koperasi, dokumen pemberian kredit dan catatan pemberian kredit. D. Proses Penelitian Metode penelitian yang digunakan dalam penelitian ini adalah metode stop-or-go sampling, yaitu metode untuk menentukan adanya penyimpangan atau menentukan jumlah penyimpangan tertentu yang telah ditetapkan. Desain penelitian merupakan suatu pedoman langkah-langkah proses yang harus dilakukan dalam melakukan analisis data hasil penelitian. Langkah-langkah dalam menggunakan metode stop-or-gosampling yaitu: 1) menentukan desired upperprecision limit dan tingkat keandalan; 2) menggunakan tabel besarnya sampel minimum untuk pengujian pengendalian guna menentukan sampel pertama yang harus diambil; 3) membuat tabel stop-or-go decision; dan yang terakhir adalah 4) mengevaluasi hasil pemeriksaan terhadap sampel. E. Data Penelitian Sumber data berasal dari data primer dan data sekunder, dimana data primer diperoleh langsung dari perusahaan meliputi wawancara langsung terhadap pihak manajemen dan karyawan perusahaan di lokasi penelitian. Sedangkan data sekunder diperoleh dari hasil olahan.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. yang sudah ada di lokasi penelitian berupa dokumen-dokumen dan prosedur. F. Cara Pengumpulan Data 1. Wawancara Wawancara merupakan teknik pengumpulan data dengan cara mengajukan pertanyaan secara langsung kepada subjek penelitian dan fungsi terkait dengan pemberian kredit. 2. Dokumentasi Dokumentasi merupakan teknik pengumpulan data yang dilakukan dengan cara melihat berkas, catatan, dan dokumentasi lain yang terkait dengan pemberian kredit. G. Populasi dan Sampel Populasi berupa dokumen pokok dan catatan yang berhubungan dengan pemberian kredit di Koperasi simpan pinjam Asli Klaten. Sampel berisi tentang dokumen perjanjian pemberian kredit sebanyak 60 lembar dokumen. Angka 60 didapat dari tabel besarnya sampel minimum dengan tingkat keandalan (R%) sebesar 95% dan DUPL sebesar 5%. Tingkat keandalan dan DUPL tersebut dipilih karena kepercayaan peneliti terhadap aktivitas pengendalian internal pemberian kredit. Teknik pengambilan sampel yang digunakan adalah random sampling..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. H. Penjelasan Operasional Variabel adalah segala sesuatu yang dapat menjadi objek pengamatan dan faktor yang berperan dalam peristiwa yang terjadi. Variabel dalam penelitian ini yaitu: 1. Evaluasi Evaluasi menurut Arikunto (2008: 2) merupakan kegiatan mengumpulkan informasi tentang bekerjanya sesuatu, yang selanjutnya informasi tersebut digunakan untuk menentukan alternatif yang tepat dalam mengambil sebuah keputusan. 2. Efektivitas Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atau jasa kegiatan yang dijalankannya. (Sondang, 2008:4) 3. Pengendalian internal Pengendalian internal mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan aktivanya, mengecek kecermatan dan keandalan data akuntansi, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijakan yang telah ditetapkan. (James Hall, 2009).

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. 4. Efektivitas pengendalian internal Pengujian pengendalian dilakukan untuk menguji keefektifan pengendalian internal yang sudah dilakukan untuk mencapai tujuan yang telah ditetapkan. Tujuan dari pengujian pengendalian internal yaitu untuk memperoleh bukti atau keyakinan yang memadai tentang sudah dilakukannya prosedur pengendalian internal dengan baik. 5. Kredit Berdasarkan Undang-Undang No 10 tahun 1998 tentang perubahan atas Undang-Undang No 7 tahun 1992 tentang perbankan, “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.” 6. Koperasi Definisi koperasi menurut Undang-undang Koperasi no. 25 tahun 1992 pasal 1, adalah badan usaha yang beranggotakan orangseorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. 7. Koperasi simpan pinjam Koperasi simpan pinjam adalah koperasi yang memberikan pinjaman sebanyak mungkin untuk memberikan manfaat dengan syarat-syarat yang mudah dan ringan, selain itu koperasi simpan pinjam. hanya. bertugas. menyimpan,. menyediakan. atau. mengusahakan pinjaman atau kredit bagi anggota dan masyarakat umum. (Theodulus, 2008:8) 8. Pengendalian internal Kredit Pengendalian internal kredit yaitu salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan dalam pengelolaan kekayaan koperasi dalam bentuk perkreditan yang lebih. baik. dan. efisien,. guna. menghindarkan. terjadinya. penyimpangan-penyimpangan dengan cara mendorong dipatuhinya kebijakan-kebijakan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar. (Theodulus, 2008:36-37).

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. I. Teknik Analisis Data Teknik. analisis. data. permasalahan yang ada. yang. digunakan. untuk. menjawab. adalah dengan teknik analisis deskriptif. komparatif dan pengujian kepatuhan. Teknik analisis deskriptif komparatif digunakan untuk menjawab permasalahan mengenai kesesuaian sistem pemberian kredit dengan kajian teori. Sedangkan, pengujian kepatuhan akan digunakan untuk menjawab pertanyaan mengenai efektivitas pengendalian internal yang ditetapkan. 1. Langkah-langkah untuk menjawab rumusan masalah yang pertama dengan teknik analisis deskriptif. komparatif yaitu dengan. membandingkan dan memberi gambaran secaara lengkap hasil penelitian. Peneliti akan melakukan beberapahan tahapan sebagai berikut: a. Mempersiapkan data hasil wawancara mengenai Pengendalian Internal pada Pemberian Kredit. Peneliti mempersiapkan data. hasil wawancara berupa. penjelasan jawaban. b. Menguraikan dan mendeskripsikan data hasil wawancara mengenai Pengendalian Internal pada Pemberian Kredit. Peneliti akan menguraikan hasil wawancara agar lebih mudah dipahami untuk proses pengolahan data..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. c. Merbandingkan hasil deskripsi data dengan 5 komponen pengendalian. internal. beserta. masing-masing. prinsip. komponen menurut COSO yaitu: 1) Lingkungan pengendalian Di dalam lingkungan pengendalian tersebut, terdapat lima prinsip yang berkaitan yaitu: a) Komitmen terhadap integritas dan nilai etika Organisasi menunjukkan komitmen terhadap integritas dan nilai-nilai etika. b) Melaksanakan tanggung jawab pengawasan Dewan pengawas independen terhadap manajemen dan melaksanakan pengawasan terhadap pengembangan dan kinerja pengendalian internal. c) Menetapkan struktur, wewenang dan tanggung jawab. Manajemen menetapkan, dengan pengawasan dewan, struktur, jalur pelaporan, kewenangan dan tanggung jawab dalam mencapai tujuan. d) Komitmen terhadap kompetensi. Organisasi menunjukkan komitmen untuk menarrik, mengembangkan, dan mempertahankan individu yang kompeten. e) Mendorong akuntabilitas atas sistem pengendalian internal..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. Organisasi. mendorong. akuntabilitas. atas. individu. tanggung. mengemban. jawabnya. terhadap. pengendalian internal. 2) Penilaian Risiko Dalam penilaian risiko tersebut, terdapat empat prinsip yang terkait antara lain: a) Menentukan tujuan Organisasi menetapkan tujuan dengan kejelasan yang cukup untuk memungkinkan identifikasi dan penilaian risiko b) Mengidentifikasi dan menganalisis risiko Organisasi mengidentifikasi risiko pencapaian tjuan di seluruh entitas dan menganalisa risiko sebagai dasar untuk menentukan bagiamana risiko harus dikelola. c) Menilai risiko fraud Organisasi mempertimbangkan potensi terjadinya fraud dalam menilai risiko terhadap pencapaian tujuan. d) Mengidentifikasi. dan. menganalisis. perubahan. signifikan Organisasi. mengidentifikasi. perubahan. yang. dapat. dan. mengevaluasi. mempengaruhi. pengendalian internal secara signifikan.. sistem.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. 3) Aktivitas pengendalian Dalam aktivitas pengendalian, terdapat tiga prinsip yang berkaitan antara lain: a) Mengembangkan kegiatan pengendalian Organisasi memilih dan mengembangkan kegiatan pengendalian yang berkontribusi memitigasi risiko sampai tingkat yang dapat diterima. b) Mengembangkan kontrol umum atas teknologi Organisasi memilih dan mengembangkan kegiatan pengendalian umum atas teknologi informasi untuk mendukung tercapainya tujuan. c) Merinci ke dalam kebijakan dan prosedur Orgnanisasi menerapkan kegiatan pengendalian melalui kebijakan yang menetapkan apa yang diharapkan dan prosedur untuk menerapkan kebijkan. 4) Informasi dan komunikasi Dalam informasi dan komunikasi, terdapat tiga prinsip yang terkaitan yaitu: a) Menggunakan informasi yang relevan Organisasi. memperoleh. atau. menghasilkan. dan. menggunakan informasi yang berkualitas dan relevan.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. untuk mendukung berfungsinya seluruh komponen pengendalian internal. b) Komunikasi internal yang efektif. Organisasi internal,. mengkomunikasikan termasuk. pengendalian. tujuan. internal,. informasi. secara. tanggung. jawab. diperlukan. untuk. dan. yang. mendukung fungsi pengendalian internal. c) Komunikasi eksternal yang efektif. Organisasi berkomunikasi dengan pihak luar mengenai hal. terkait. dengan. mempengaruhi. berbagai. berfungsinya. hal seluruh. yang. dapat. komponen. pengendalian internal. 5) Pemantauan Dalam komponen pemantauan juga terdapat dua prinsip yang berkaitan antara lain: a) Evaluasi berkelanjutan dan/atau terpisah Organisasi memilih, mengembangkan, dan melakukan evaluasi. berkelanjutaan. dan/atau. terpisah. untuk. memastikan apakah komponen pengendalian internal eksis dan berfungsi baik. b) Mengevaluasi dan melaporkan setiap kekurangan. Organisasi. mengevaluasi. dan. mengkomunikasikan. kekurangan pengendalian internal secara tepat waktu.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan korektif, termasuk manajemen senior dan dewan direksi. d. Menganalisis. data. hasil. perbandingan. yang. telah. dideskripsikan. Peneliti menganallisis data hasil perbandingan sesuai dengan. table. memberikan. perbandingan gambaran. yang. secara. telah lengkap. dibuat. dan. mengenai. pengendalian internal yang diterapkan di KSP “Asli” apakah sudah diterapkan atau. belum sesuai dengan prinsip. pengendalian internal menurut COSO. 2. Langkah-langkah yang dilakukan untuk menjawab permasalah yang kedua adalah: a. Menentukan attribute yang akan diuji, yaitu: 1) Attribute I. : Pemberian nomor urut dan penggunaanya. dapat dipertanggungjawabkan. 2) Attribute II dengan. : Kelengkapan surat keputusan kredit,. adanya. dokumen-dokumen. pendukung. yang. diperlukan, antara lain fotocopy KTP, fotocopy KK, fotocopy slip gaji, surat jaminan (bisa berupa sertifikat tanah, BPKP), serta Surat Kuasa Menjual Jaminan (SKMJ). 3) Attribute III jaminan). : Bukti hasil survey (berupa foto fisik.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 4) Attribute IV. : Tanggal pengesahan surat keputusan kredit.. 5) Attribute V. : Pemberian tanda tangan oleh pihak yang. berwenang. b. Menentukan populasi yang akan diambil sampelnya. Dalam pengujian kepatuhan terhadap sistem pemberian kredit, populasi yang akan diambil sampelnya adalah semua dokumen perjanjian kredit beserta dokumen pendukung lainnya selama periode 2017. c. Menentukan tingkat keandalan DUPL, dalam pengujian kepatuhan akan digunakan tingkat keandalan (R%) 95% dan DUPL sebesar 5%. Tingkat keandalan atau R sebesar 95% berarti terdapat resiko sebesar 5% dalam mempercayai pengendalian intern yang sebenarnya tidak efektif. d. Menentukan sampel pertama yang harus diambil menurut tabel besarnya sampel minimum. Dengan tingkat keandalan (R%) 95% dan DUPL 5%, maka menurut tabel sampel minimum, besarnya sampel yang dapat diambil adalah sebanyak 60 buah..

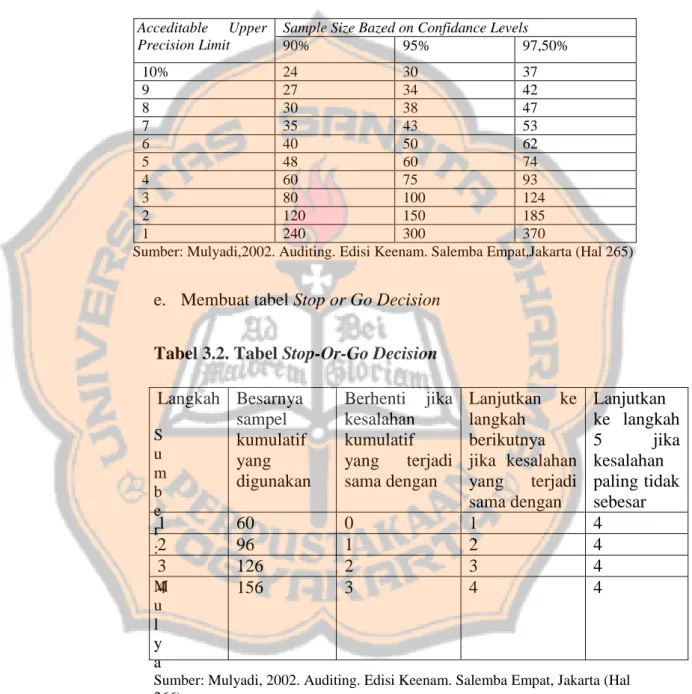

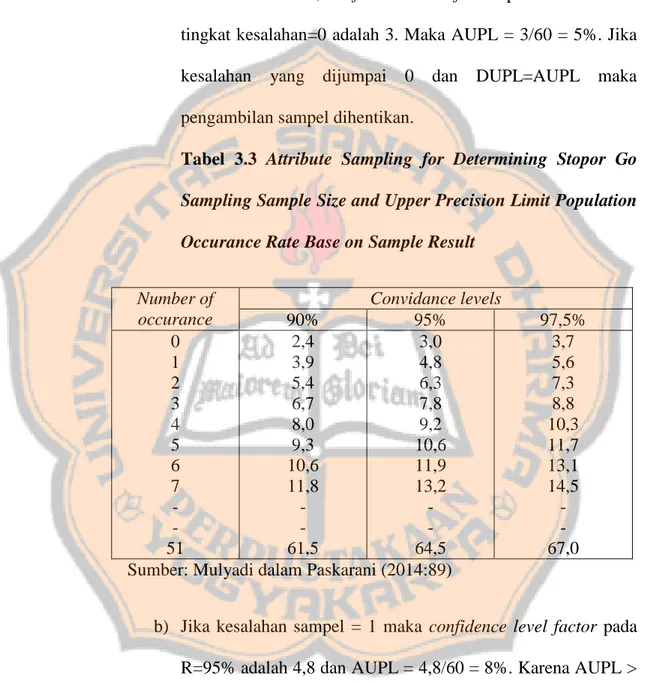

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 3.1. Besarnya Sampel Minimum Untuk Pengujian Kepatuhan (Zero Expected Occurrences) Acceditable Upper Precision Limit. Sample Size Bazed on Confidance Levels 90% 95% 97,50%. 10% 24 30 37 9 27 34 42 8 30 38 47 7 35 43 53 6 40 50 62 5 48 60 74 4 60 75 93 3 80 100 124 2 120 150 185 1 240 300 370 Sumber: Mulyadi,2002. Auditing. Edisi Keenam. Salemba Empat,Jakarta (Hal 265). e. Membuat tabel Stop or Go Decision Tabel 3.2. Tabel Stop-Or-Go Decision Langkah Besarnya sampel S kumulatif u yang m digunakan b e r1 :2. 3 M 4 u l y a. 60 96 126 156. Berhenti jika kesalahan kumulatif yang terjadi sama dengan 0 1 2 3. Lanjutkan ke langkah berikutnya jika kesalahan yang terjadi sama dengan 1 2 3 4. Lanjutkan ke langkah 5 jika kesalahan paling tidak sebesar 4 4 4 4. Sumber: Mulyadi, 2002. Auditing. Edisi Keenam. Salemba Empat, Jakarta (Hal 266). a) Pada jumlah 60 sampel pertama, jika auditor tidak menemukan kesalahan atau AUPL=DUPL, maka pengambilan sampel dihentikan.. 40.

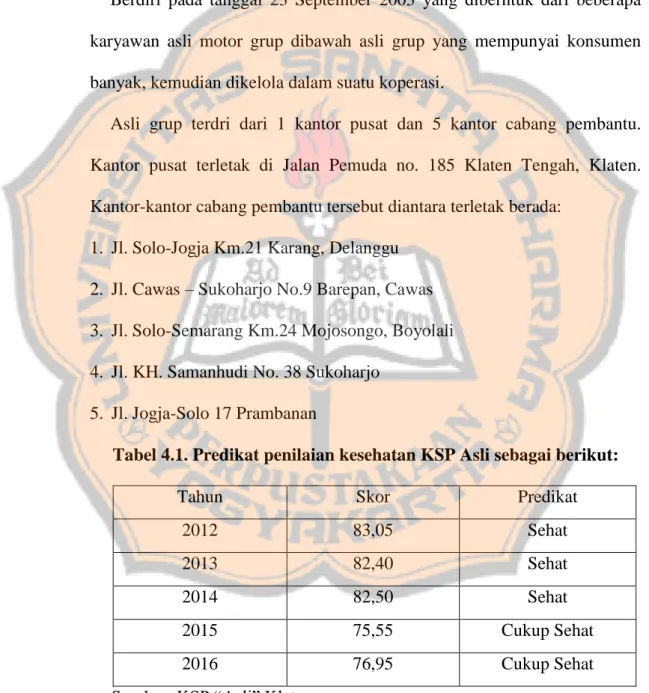

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. AUPL dihitung dengan rumus = Confidence level factor at desired reliability for occurance observed / sample size. Menurut tabel 3.1, confidence level factor pada R=95% dan tingkat kesalahan=0 adalah 3. Maka AUPL = 3/60 = 5%. Jika kesalahan. yang dijumpai. 0. dan. DUPL=AUPL maka. pengambilan sampel dihentikan. Tabel 3.3 Attribute Sampling for Determining Stopor Go Sampling Sample Size and Upper Precision Limit Population Occurance Rate Base on Sample Result Number of Convidance levels occurance 90% 95% 0 2,4 3,0 1 3,9 4,8 2 5,4 6,3 3 6,7 7,8 4 8,0 9,2 5 9,3 10,6 6 10,6 11,9 7 11,8 13,2 51 61,5 64,5 Sumber: Mulyadi dalam Paskarani (2014:89). 97,5% 3,7 5,6 7,3 8,8 10,3 11,7 13,1 14,5 67,0. b) Jika kesalahan sampel = 1 maka confidence level factor pada R=95% adalah 4,8 dan AUPL = 4,8/60 = 8%. Karena AUPL > DUPL maka perlu mengambil keputusan dengan rumus Sample size = Confidence level factor at desired reliability for occurance observed / DUPL.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. Maka besar sampel 4,8/5% = 96. Angka sampel kemudian dicantumkan dalam kolom besarnya sampel kumulatif yang digunakan pada tabel 3.1. Jika kesalahan pada 96 sampel = 1, maka AUPL = 4,8/96 = 5%. Karena AUPL = DUPL, maka pengambilan sampel dihentikan. c) Jika pemeriksaan 96 sampel pada langkah 2 ditemukan 2 kesalahan ,maka perlu mengambil sampel tambahan. Besarnya sampel dihitung dengan 6,3/5% = 126. Angka sampel ini kemudian. dicantumkan. dalam. kolom. besarnya. sampel. kumulatif yang digunakan pada tabel 3.1. Jika kesalahan pada 126 sampel = 2, maka AUPL = 6,3/126 = 5%. Karena AUPL = DUPL, maka pengambilan sampel dihentikan. d) Jika pemeriksaan 126 sampel pada langkah 3 ditemukan 3 kesalahan ,maka perlu mengambil sampel tambahan. Besarnya sampel dihitung dengan 7,8/5% = 156. Angka sampel ini kemudian. dicantumkan. dalam. kolom. besarnya. sampel. kumulatif yang digunakan pada tabel 3.1. Jika kesalahan pada 156 sampel = 3, penulis akan mengambil keputusan bahwa sistem pengendalian internal adalah efektif, dan penulis akan menghentikan pengambilan sampel karena AUPL = DUPL. Namun jika kesalahan pada 156 sampel= 4,.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. maka AUPL menjadi 5,9% (9,2/156). Dalam keadaan ini penulis beralih ke langkah lima yaitu mengambil kesimpulan bahwa elemen sistem pengendalian internal yang diperiksa tidak dapat dipercaya atau penulis dapat menggunakan metode fixed sample size attribute sampling sebagai alternatif. f. Evaluasi hasil pemeriksaan sampel Evaluasi. dilakukan. dengan. membandingkan. tingkat. kesalahan maksimum yang dapat diterima (DUPL) dengan tingkat kesalahan yang dicapai (AUPL). Bila AUPL=DUPL, maka pengendalian internal efektif. Tapi jika AUPL>DUPL maka pengendalian internal belum efektif..

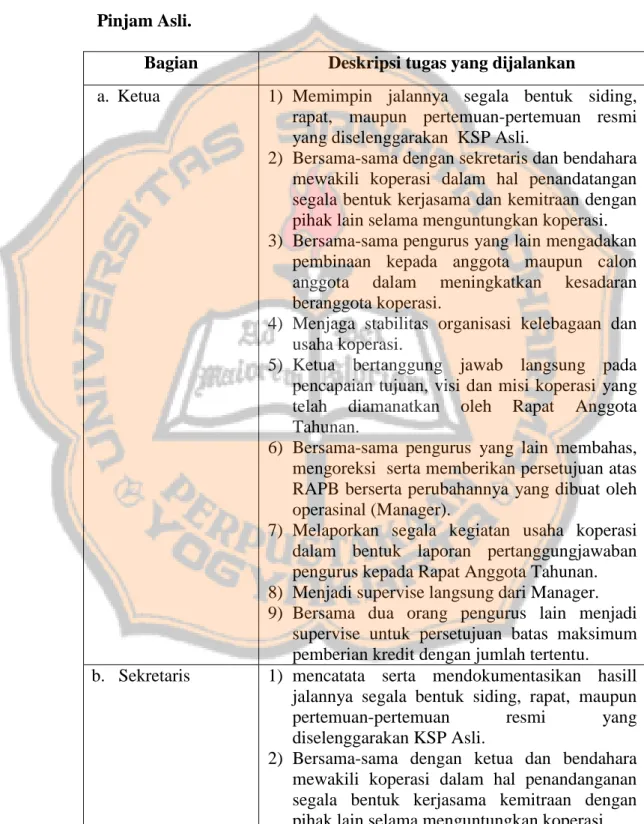

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV Gambaran Umum Perusahaan. A. Sejarah Perusahaan Berdiri pada tanggal 23 September 2003 yang diberntuk dari beberapa karyawan asli motor grup dibawah asli grup yang mempunyai konsumen banyak, kemudian dikelola dalam suatu koperasi. Asli grup terdri dari 1 kantor pusat dan 5 kantor cabang pembantu. Kantor pusat terletak di Jalan Pemuda no. 185 Klaten Tengah, Klaten. Kantor-kantor cabang pembantu tersebut diantara terletak berada: 1. Jl. Solo-Jogja Km.21 Karang, Delanggu 2. Jl. Cawas – Sukoharjo No.9 Barepan, Cawas 3. Jl. Solo-Semarang Km.24 Mojosongo, Boyolali 4. Jl. KH. Samanhudi No. 38 Sukoharjo 5. Jl. Jogja-Solo 17 Prambanan Tabel 4.1. Predikat penilaian kesehatan KSP Asli sebagai berikut: Tahun. Skor. Predikat. 2012. 83,05. Sehat. 2013. 82,40. Sehat. 2014. 82,50. Sehat. 2015. 75,55. Cukup Sehat. 2016. 76,95. Cukup Sehat. Sumber: KSP “Asli” Klaten. 44.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. B. Dasar Hukum 1. Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian 2. Peraturan Pemerintahan Nomor 9 Tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi. 3. Akta Pendirian Koperasi Simpan Pinjam Asli yang telah didaftar pada tanggal 23 September 2003 dengan nomor 4037/BH/KDK. 11/I/2003. Di Kantor Menteri Negara Urusan Koperasi Usaha Kecil dan Menengah Republik Indonesia, Dinas Pelayanan Koperasi dan Usaha Kecil Menengah Propinsi Jawa Tengah. 4. Anggaran Dasar dan Anggaran Rumah Tangga Koperasi Simpan Pinjam Asli tanggal 15 April 2003 beserta perubahannnya. 5. Risalah Rapat Anggota Tahunan tanggal 3 Mei 2008.. C. Visi dan Misi Visi Menjadi lembaga jasa keuangan yang sehat, mandiri dan terpercaya di perkoperasian Indonesia. Misi 1. Menjadi koperasi yang bertumpu pada praktek terbaik manajemen. 2. Mengembangkan dan meningkatkan pelayanan anggota yang berkualitas bertumpu pada praktek terbaik sumber daya manusia. 3. Mengembangkan jaringan usaha dengan pembukaan cabang baru dan produk yang menarik dan inovatif..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. D. Gedung Koperasi Simpan Pinjam Asli Klaten pada tanggal 23 September 2003 sampai sekarang berkantor di satu rumah Jalan Pemuda no 185 Klaten Tengah, yang sampai sekarang tetap menjadi kantor pusatnya. E. Kepengurusan Koperasi Simpan Pinjam Asli mempunyai enam orang pengurus yang terdiri dari pelindung/penasehat, badan pengawas, pengurus, manager, officer, dan petugas. Masing-masing pengurus mempunyai tugas dan wewenang masing-masing. Adapun tugas dan wewenag pengurus sebagai berikut: 1. Pelindung/penasehat a. Mengawasi pelaksanaan tugas pengurus dan badan pengawas baik secara langsung atau tidak langsung b. Memberikan pengarahan atau teguran secara lisan atau tertulis. c. Menjadi penengah atau penyelesai secara tuntas masalah yang timbul karena perbedaan pendapat antara anggota badan pengawas, antara anggota badan pengurus maupun antara anggota koperasi secara keseluruhan. 2. Badan Pengawas a. Mengadakan pemeriksaan minimal 3 bulan sekali dan dapat menggunakan jasa pihak lain yang disetujui oleh penasehat. b. Membuat. laporan. tertullis. hasil. pellindung/penasehat diketahui oleh pengurus.. pemeriksaan. kepada.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. c. Merahasiakan hasil pengawasan dan pemeriksaannya. 3. Pengurus a. Menghimpun ususl-usul anggota baik yang diberikan di dalam maupun diluar rapat anggota sepanjang menyangkut kepentingan koperasi. b. Mengindahkan pengarahan dan teguran dari penasehat dan atau pejabat yang berwenang. c. Mempertimbangkan nasehat dari konsultan. d. Mempertimbangkan saran dari dewan pengawas. e. Membuat peraturan khusus. 4. Manager Pejabat yang diberi wewenang dan kuasa dari pengurus koperasi untuk mengelola koperasi dan bertanggung jawab secara langsung kepada pengurus koperasi. 5. Officer Pejabat yang mempunyai tugas untuk mengkoordinir kegiatan petugas yang ada dibawahnya untuk melaksanakan tugas-tugas dan kewajiban sesuai bidang tugasnya. Officer bertanggung jawab secara langsung kepada manager. 6. Petugas Petugas pelaksana yang dalam struktur organisasi berada dibawah koordinasi officer. Petugas bertanggung jawab secara langsung kepada officer yang membawahinya..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. Berikut adalah tabel tentang deskripsi tugas setiap bagian di Koperasi Simpan Pinjam Asli. Tabel 4.2. Deskripsi dari Tugas setiap pengurus di Koperasi Simpan Pinjam Asli. Bagian a. Ketua. b. Sekretaris. Deskripsi tugas yang dijalankan 1) Memimpin jalannya segala bentuk siding, rapat, maupun pertemuan-pertemuan resmi yang diselenggarakan KSP Asli. 2) Bersama-sama dengan sekretaris dan bendahara mewakili koperasi dalam hal penandatangan segala bentuk kerjasama dan kemitraan dengan pihak lain selama menguntungkan koperasi. 3) Bersama-sama pengurus yang lain mengadakan pembinaan kepada anggota maupun calon anggota dalam meningkatkan kesadaran beranggota koperasi. 4) Menjaga stabilitas organisasi kelebagaan dan usaha koperasi. 5) Ketua bertanggung jawab langsung pada pencapaian tujuan, visi dan misi koperasi yang telah diamanatkan oleh Rapat Anggota Tahunan. 6) Bersama-sama pengurus yang lain membahas, mengoreksi serta memberikan persetujuan atas RAPB berserta perubahannya yang dibuat oleh operasinal (Manager). 7) Melaporkan segala kegiatan usaha koperasi dalam bentuk laporan pertanggungjawaban pengurus kepada Rapat Anggota Tahunan. 8) Menjadi supervise langsung dari Manager. 9) Bersama dua orang pengurus lain menjadi supervise untuk persetujuan batas maksimum pemberian kredit dengan jumlah tertentu. 1) mencatata serta mendokumentasikan hasill jalannya segala bentuk siding, rapat, maupun pertemuan-pertemuan resmi yang diselenggarakan KSP Asli. 2) Bersama-sama dengan ketua dan bendahara mewakili koperasi dalam hal penandanganan segala bentuk kerjasama kemitraan dengan pihak lain selama menguntungkan koperasi..

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. c. Bendahara. 3) Bersama-sama pengurus yang lain mengadakan pembinaan kepada anggota maupun calon anggota dalam meningkatkan kesadaran beranggota koperasi. 4) Menjadi supervisi terhadap pengelolaan buku administrasi organisasi koperasi. 5) Menjadi supervisi langsung terjadap Manajer personalia. 6) Supervisi terhadap segala bentuk surat keluar KSP Asli 7) Bersama pengurus yang lain membahas, mengoreksi serta memberikan persetujuan atas RAPB beserta perubahannya yang dibuat oleh operasional. 8) Supervisi langsung terhadap segala bentuk rancangan laporan pertanggungjawaban pengurus yang dibuat oleh operasional sebelum dibahas dalam rapat pengurus untuk menjadi bahan laporan pertanggungjawaban pengurus kepada rapat anggota tahunan. 9) Bersama dua orang pengurus lain menjadi supervisi untuk persetujuan batas maksimum pemberian kredit dengan jumlah tertentu. 1) Mencatat serta mendokumentasikan segala bentuk biaya untuk keperluan pengurus dalam melaksanakan tugas koperasi termasuk didalamnya biaya-biaya untuk siding, rapat, maupun pertemuan resmi yang diselenggarakan KSP Asli. 2) Bersama dengan ketua dan bendahara mewakili koperasi dalam hal penandatangan segala bentuk kerjasama kemitraan dengan pihak lain selama menguntungkan koperasi. 3) Bersama pengurus yang lain mengadakana pembinaan kepada anggota maupun calon anggota dalam meningkatkan kesadaran beranggota koperasi. 4) Menjadi supervisi terhadap pengelolaan buku administrasi usaha dan administrasi pembukuan koperasi. 5) Menjadi supervisi untuk pengadaan aktiva tetap yang diusulkan manager sebelum diajukan ke rapat pengurus untuk disetujui. 6) Menjadi supervisi langsung terhadap manager funding dan manager kredit. 7) Supervisi terhadap segala bentuk biaya umum.

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. d. Ketua bidang organisasi dan kelembagaan. yang melebihi kewenangan manager KSP Asli. 1) Supervisi terhadap kelengkapan organisasi dan kelembagaan KSP Asli. 2) Supervisi terhadap penerimaan keanggotaan KSP Asli sebelum diajukan ke rapat pengurus untuk disetujui. 3) Menjadi supervisi langsung terhadap manager operasional. 4) Bersama pengurus yang lain mengadakan pembinaan kepada anggota maupun calon anggota dalam meningkatkan kesadaran beranggota koperasi.. e. Ketua bidang usaha dan 1) Supervisi terhadap rencana pengembangan jaringan usaha pembukaan kantor cabang, pengembangan cabang pembantu dan kantor pelayanan kas jaringan. KSP Asli. 2) Supervisi terhadap pengembangan kebutuhan teknologi informasi KSP Asli. 3) Bersama pengurus lain membahas, mengoreksi serta memberikan persetujuan atas RAPB beserta perubahannya yang dibuat oleh operasional (manager). Sumber: UU KSP “Asli” Klaten.

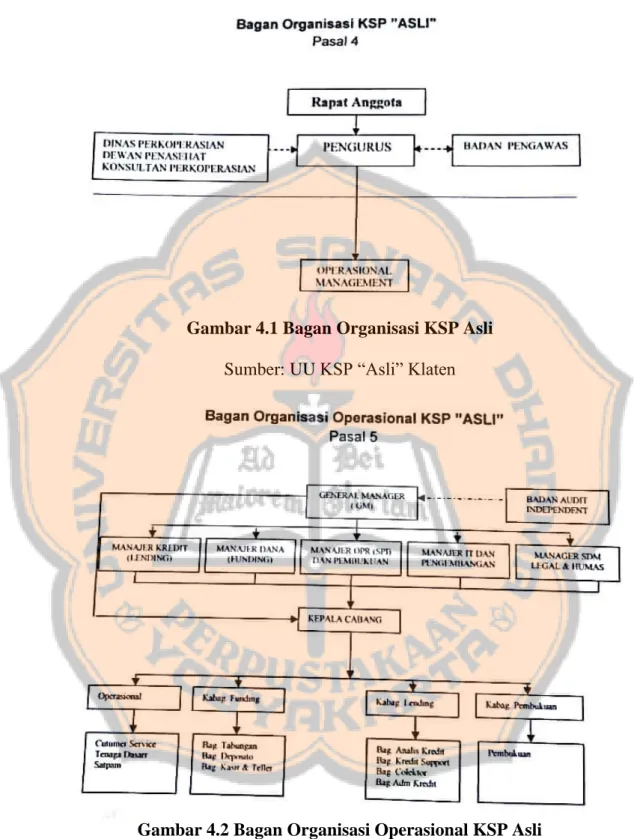

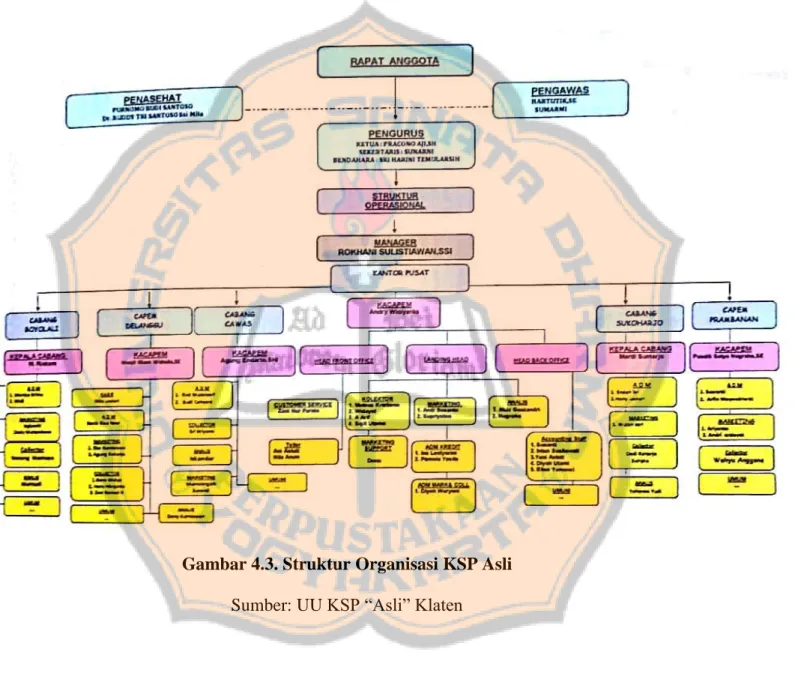

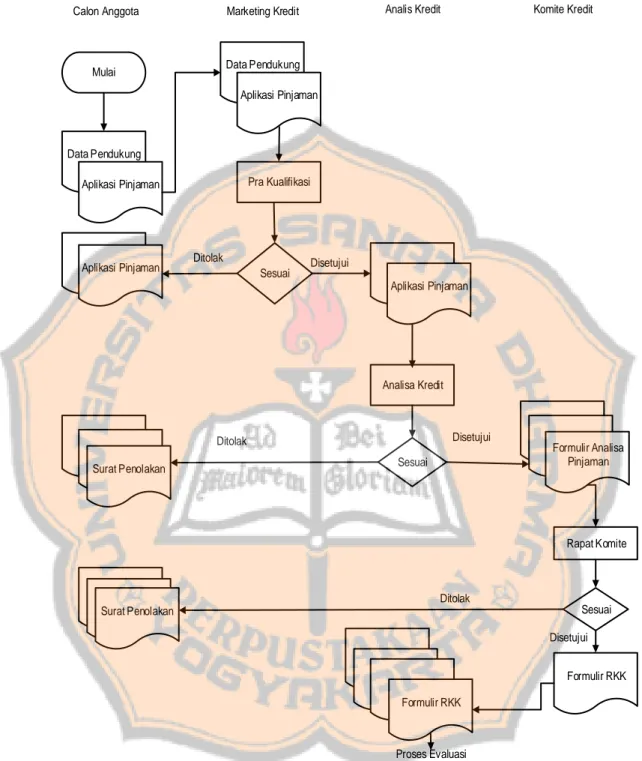

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. Gambar 4.1 Bagan Organisasi KSP Asli Sumber: UU KSP “Asli” Klaten. Gambar 4.2 Bagan Organisasi Operasional KSP Asli Sumber: UU KSP “Asli” Klaten.

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Gambar 4.3. Struktur Organisasi KSP Asli Sumber: UU KSP “Asli” Klaten. 52.

(71) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. Tabel 4.3. Info Bunga Pinjaman dan Biaya Administrasi No.. Plafond Pinjaman. Jasa Pinjaman. Biaya Administrasi. 1. Rp. 1.000.000,- s/d Rp. 5.000.000,-. 2%. 3,5%. 2. >.Rp. 5000.000,- s/d Rp. 10.000.000,-. 1,75%. 3,5%. 3. >. Rp. 10.000.000,-. 1,50%. 3,5%. Sumber: KSP “Asli” Klaten F. Produk Koperasi Simpan Pinjam Asli Klaten Unit kerja Koperasi Simpan Pinjam Asli sebagai berikut: 1. Unit pinjaman: a. Berdasarkan Jenisnya: Surut dan Tetap b. Berdasarkan Penggunaannya: Modal usaha, Konsumtif, Kredit kendaraan bermotor, dan Kredit voucher (khusus anggota). 2. Unit Tabungan: a. Tabungan Sitampan (simpanan harian) b. Simpanan berjangka c. Antariksa (arisan gugur). G. Keanggotaan Anggota koperasi adalah orang-orang / badan hukum koperasi yang memiliki kepentingan yang sama yaitu sebagai pemilik dan sekaligus pengguna jasa. Persyaratan menjadi anggota: a. Mengisi formulir permohonan anggota b. Mengisi buku koperasi c. Membayar simpanan pokok sebersar Rp 25.000,00.

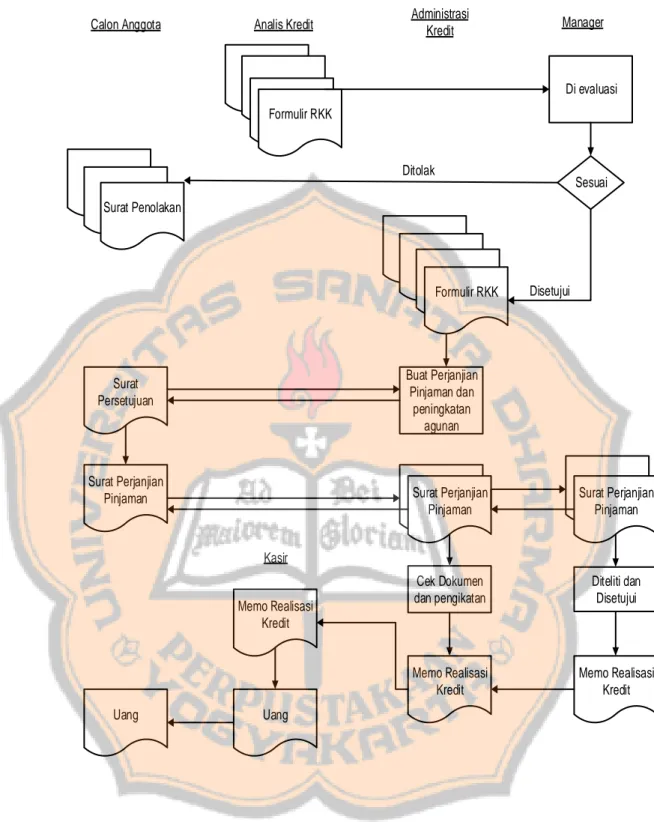

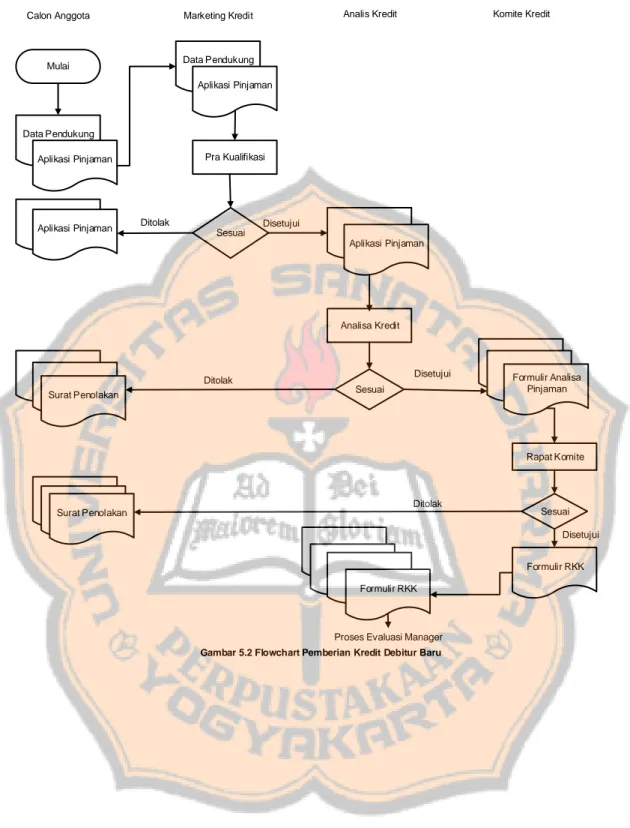

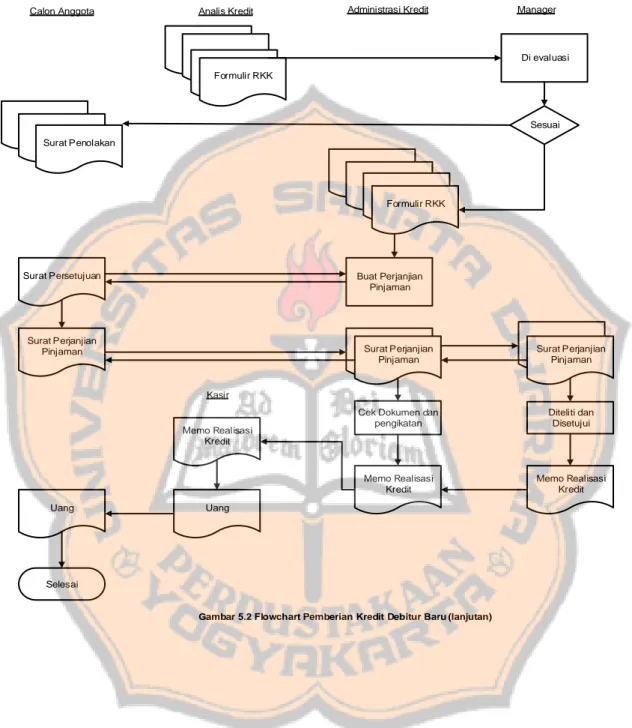

(72) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN. A. Deskripsi dan Analisis Pemberian Kredit KSP Asli Klaten Kredit yang diberikan oleh KSP Asli kepada anggota yaitu pinjaman surut, pinjaman tetap, pinjalam modal usaha, pinjaman konsumtif, pinjaman kendaraan bermotor, dan pinjaman voucher. Pinjaman Surut diberikan dengan tidak menetapkan jumlah pembayaran pokok dan bunga, boleh hanya membayar pokoknya saja, boleh membayar bunga nya saja. Pinjaman tetap diberikan dengan menetapkan jumlah pokok dan bunga yang selalu sama setiap bulannya. Pinjaman modal usaha bertujuan untuk membantu anggota mendapatkan modal usaha. Pinjaman konsumtif bertujuan untuk membantuk kebutuhan konsumtif anggota. Pinjaman kendaraan bermotor memiliki tujuan untuk membantu anggota dalam mendapatkan kendaraan bermotor yang diinginkan. Pinjaman voucher diberikan khusus untuk pegawai KSP Asli yang bertujuan untuk memfasilitasi pegawai dalam meningkatkan kebutuhan pegawai tersebut. Pemberian kredit dapat diberikan dengan melengkapai dokumen dalam pengajuan kredit. Dokumen merupakan secarik kertas yang digunakan untuk merekam terjadinya transasksi yang pertama kalinya sebagai dasar pencatatan dalam catatan. Adapun dokumen-dokumen yang digunakan dalam sistem informasi permohonan kredit pada Koperasi Simpan Pinjam “Asli” adalah:. 54.

Gambar

+7

Garis besar

Dokumen terkait

Berdasarkan hasil penelitian tahap pertama, dapat dirumuskan kesimpulan penelitian sebagai berikut: (1) Model pengukuran dalam penerapan model sistem manajemen mutu berstandar

Acara yang berlangsung pada tanggal 21-22 Oktober tersebut bertujuan untuk mempererat kekeluargaan civitas jurusan Teknik Informatika serta memperkenalkan TI UMM kepada mahasiswa

Aspek penting dari berbagai hubungan dan pengaruh terhadap pelayanan publik, dapat dilihat dari alur atau jalur variabel komunikasi berhubungan dan berpengaruh

Pendapat ini dibenarkan oleh Gordon (2002) yang menyatakan bahwa budaya kerja berperan sebagai perekat sosial yang membantu mempersatukan institusi dengan

Parameter yang digunakan dalam penentuan daerah tangkapan air yaitu : tingginya curah hujan, kemiringan lereng, penggunaan lahan, dan tekstur tanah.. Dalam melakukan

a) Jikalau di dalam sebarang masa tuntutan yang timbul dibawah perkara 2.2.3 dan 2.2.4, terdapat perlindungan insurans lain yang sah dan boleh dituntut,

Laboratorium Sentral Ilmu Hayati Universitas Brawijaya (LSIH - UB) sesuai dengan Visi dan Misi yang diemban, terus gigih berjuang dengan berbagai upaya

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul Pengaruh Periode Pembaharuan Luka terhadap Produktivitas dan Kualitas Penyadapan Kopal di Hutan Pendidikan Gunung