PADA BPK RI PERWAKILAN PROVINSI J AWA TIMUR

SKRIPSI

Diajukan oleh : Sintiya Dewi Abdar 1013010170/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PADA BPK RI PERWAKILAN PROVINSI J AWA TIMUR

Disusun Oleh :

SINTIYA DEWI ABDAR 1013010170/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 28 Februari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Pr of. Dr. Soepar lan P. Ak, MM, CA

Dr s. Ec. Tamadoy Thamr in, MM Sekretaris NIP. 19630524 198803 1001

Dr s. Ec. Tamadoy Thamr in, MM

Anggota

Tantina Haryati, SE. M. Aks

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

hidayah, dan karuniaNya yang tak terhingga sehingga penulis berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan penulis untuk menyelesaikan skripsi dengan judul “HUBUNGAN

LOCUS OF CONTROL, SENSITIVITAS ETIKA DAN KEPUASAN KERJ A

AUDITOR DALAM SITUASI KONFLIK AUDIT PADA BPK RI PERWAKILAN PROVINSI J AWA TIMUR”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terimakasih yang sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Bapak Drs. Sjarief Hidajat, EC,M.Si selaku Dosen Wali yang telah memberi bantuan dan nasehat.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan bantuan secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studi.

8. Para dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

9. Saudara dan teman-teman yang selalu memberikan doa dan semangat kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karena itu penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Daftar Isi... iii

Daftar Gambar ... vii

Daftar Lampiran ... viii

Abstraksi ... ix

BAB I. Pendahuluan ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II. Tinjauan Pustaka ... 7

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 8

2.2.1. Locus Of Control ... 13

2.2.1.1. Pengertian Locus Of Control ... 13

2.2.1.2. Pembentukan Locus Of Control ... 16

2.2.1.3. Teori – Teori Locus Of Control ... 16

2.2.2. Etika ... 20

2.2.2.1 Pengertian Etika ... 20

2.2.2.2. Etika dalam Akuntansi ... 21

2.2.2.3. Sensitivitas Etika ... 22

2.2.3.3. Akibat Tidak Terpenuhinya Kepuasan Kerja ... 31

2.2.4. Audit ... 32

2.2.4.1. Pengertian Audit ... 32

2.2.4.2. Tujuan Audit ... 34

2.2.4.3. Klasifikasi Audit ... 36

2.2.5. Auditor ... 38

2.2.5.1. Pengertian Auditor ... 38

2.2.5.2. Peran dan Tanggung jawab Auditor ... 40

2.2.6. Auditee ... 43

2.2.6.1. Pengertian Auditee ... 43

2.2.6.2. Hubungan Auditee dengan Auditor ... 44

2.2.7. Konflik... 46

2.2.7.1. Pengertian Konflik ... 46

2.2.7.2. Konflik Audit ... 47

2.2.7.3. Konflik Peran ... 50

2.2.7.4. Konflik Antara Auditor dengan Auditee ... 51

2.2.7.5. Konflik Antara Auditor dengan Rekan Tim Audit (Auditor dengan Auditor) ... 52

2.2.8. Dampak Konflik audit Terhadap Independensi Auditor ... 53

3.3. Objek Penelitian ... 62

3.4. Penentuan Informan ... 63

3.5. Jenis Data ... 64

3.6. Pengumpulan Data ... 66

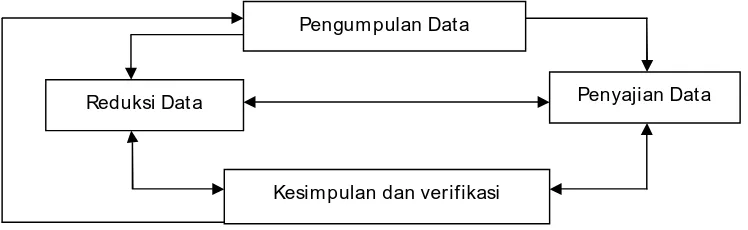

3.7. Analisis Data... 69

3.8. Keabsahan Data ... 71

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 75

4.1. Deskripsi Objek Penelitian ... 75

4.1.1. Gambaran Umum BPK RI Perwakilan Provinsi Jawa Timur... 75

4.1.2. Struktur Organisasi ... 77

4.1.3. Visi dan Misi BPK RI Perwakilan Provinsi Jawa Timur ... 78

4.1.4. Tujuan Strategi BPK RI Perwakilan Provinsi Jawa Timur ... 78

4.1.5. Nilai-Nilai Dasar BPK RI Perwakilan Provinsi Jawa Timur ... 79

4.1.6. Kode Etik BPK RI ... 79

4.2. Hasil Penelitian ... 83

4.2.1. Peran Locus Of Control Auditor BPK RI Perwakilan Provinsi Jawa Timur dalam Menghadapi Konflik Audit ... 83

4.2.2. Orientasi Etika Terhadap Sensitivitas Etika Auditor dalam Menghadapi Konflik Audit ... 90

5.3. Keterbatasan Penelitian ... 108

Sintiya Dewi Abdar

ABSTRAKSI

Auditor merupakan suatu profesi yang rentan terhadap terjadinya konflik, diantaranya adalah adanya kesenjangan antara auditor dengan rekan tim audit maupun auditor dengan auditee/klien. Banyak hal yang terjadi tidak sesuai dengan harapan sehingga akhirnya auditor harus menentukan pilihan yang mungkin tidak sesuai dengan hati kecilnya. Pada saat itulah auditor akan dihadapkan pada “dilema etis” yaitu suatu situasi dimana seseorang dituntut untuk menciptakan tingkah laku yang benar atau salah. Dilema etis yang terjadi dalam menghadapi situasi konflik audit dapat mempengaruhi itegritas, objektivitas, independensi, serta kepuasan kerja auditor. Tujuan penelitian ini adalah untuk mengetahui lebih jelas mengenai perilaku auditor dalam menghadapi konflik audit yang dialami berkaitan dengan locus of control, sensitivitas etika, dan kepuasan kerja auditor.

Jenis penelitian yang dilakukan pada penelitian ini adalah bersifat deskriptif kualitatif. Teknik pengumpulan data dilakukan dengan wawancara, catatan lapangan, dan dokumentasi. Informan yang digunakan pada penelitian ini adalah auditor yang bekerja pada BPK RI Perwakilan Provinsi Jawa Timur. Penentuan informan dilakukan dengan purposive sampling dan diseleksi melalui snowball sampling. Analisis data dalam penelitian ini dilakukan dengan menggunakan model interaktif.

Hasil penelitian ini adalah setiap auditor memiliki karakteristik locus of

control yang berbeda diantaranya internal locus of control dan eksternal locus of control. Tingginya locus of control mengacu kepada tingkat sensitivitas etika

auditor. Dalam situasi konflik auditor tetap bekerja secara profesional dan mempertahankan integritas, objektifitas, serta independensinya. Hal tersebut menunjukkan bahwa konflik yang terjadi tidak berpengaruh terhadap kepuasan kerja auditor.

Pengelolaan keuangan negara merupakan suatu kegiatan yang akan mempengaruhi peningkatan kesejahteraan dan kemakmuran rakyat dan Bangsa Indonesia. Sesuai dengan Peraturan Badan Pemeriksa Keuangan (BPK) Republik Indonesia No. 01, Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, pada pasal 1 dijelaskan bahwa pengelolaan keuangan negara adalah keseluruhan kegiatan pejabat pengelola keuangan negara sesuai dengan kedudukan dan kewenangannya meliputi perencanaan, pelaksanaan, pengawasan dan pertanggungjawaban.

BPK merupakan suatu institusi yang dipercaya dapat mewujudkan

good corporate & good governance dengan tugas memeriksa pengelolaan

pemeriksa eksternal keuangan negara. Di samping itu, peranannya yang bebas dan mandiri perlu lebih dimantapkan posisinya.

Saat ini keberadaan BPK ditetapkan dengan UU Nomor 15, Tahun 2006 tentang BPK menggantikan UU Nomor 5, Tahun 1973. Sejalan dengan ditetapkannya undang - undang tersebut, beban dan tanggung jawab yang dihadapi BPK akan semakin besar. Undang - undang tersebut menyebutkan bahwa negara memerlukan suatu lembaga pemeriksa yang bebas, mandiri, dan profesional untuk menciptakan pemerintahan yang bersih dan bebas dari korupsi, kolusi, dan nepotisme.

Keberhasilan BPK dalam mengemban misi pemeriksaan sangat tergantung dari upaya dan kualitas para auditornya. Auditor sebagai ujung tombak dari pelaksanaan kegiatan pemeriksaan semestinya di dukung dengan independensi, kemampuan, kemauan dan pengalaman kerja yang memadai dalam pemeriksaan, serta ditunjang dengan sensitivitas etika profesi auditor. Dalam kaitannya sebagai pemeriksa eksternal di bidang keuangan negara, auditor BPK dalam melaksanakan tugasnya perlu dilandasi dengan sikap, etika, dan moral yang baik sehingga auditor dapat menjalankan tugas dan kewajibannya secara objektif.

beberapa solusi langsung yang mungkin tidak tersedia dalam teori-teori yang umum. Sehingga dengan adanya kode etik maka para anggota profesi akan lebih memahami apa yang diharapkan profesi terhadap anggotanya.

Auditor merupakan suatu profesi yang sangat penting untuk dikaji, karena diantara tugas – tugas dan tanggung jawab profesi akuntan, tugas yang paling sentral adalah melakukan atestasi (pengujian). Selama proses pemeriksaan yang dilakukan oleh auditor terdapat masalah atau muncul konflik, diantaranya adalah adanya kesenjangan antara auditor dengan rekan tim audit (auditor dengan auditor) dikarenakan adanya perbedaan perilaku individu, atau perbedaan presepsi, serta adanya ketidak sepakatan auditor dengan klien (auditor dengan auditee) mengenai aspek fungsi dan tujuan pemeriksaan. Dalam hal ini klien akan mempengaruhi proses pemeriksaan yang dilakukan oleh auditor sehingga klien dapat menekan auditor untuk mengambil tindakan yang dapat melanggar standar pemeriksaan. Oleh karena itu secara umum auditor termotivasi oleh etika profesi dan standart pemeriksaan, maka saat itulah auditor berada pada situasi konflik.

kinerja (performence) dengan jujur, menilai baik bagi yang karyawan sukai dan menilai kurang bagi yang tidak disukai, inilah dilema etis.

Sama halnya dengan profesi sebagai seorang auditor pemerintah yang sering menghadapi “dilema etis”. Saat auditor harus melakukan perintah yang secara pribadi tidak mereka setujui, sudah pasti akan dihadapkan pada masalah etis tidak etis untuk menolak atau melaksanakan perintah tersebut. Keinginan auditor untuk menolak atau menerima perintah tersebut dilandasi oleh beberapa faktor yang berkaitan dengan reputasi sebagai seorang uditor.

Selain itu, jika auditor berkeinginan untuk menolak perintah tersebut dikarenakan rasa takut akan dosa dan tidak dapat berperilaku adil atau sewajarnya sehingga merugikan pihak lain, maka ia akan merasa dihadapkan pada masalah keorganisasiannya. Auditor yang melakukan penolakan tersebut dinilai mampu mengendalikan diri (locus of control) sehingga auditor akan tetap melaksanakan tugas-tugasnya dengan harapan pekerjaan dapat terselesaikan dengan tepat dan sesuai dengan aturan yang berlaku serta kemungkinan adanya penghargaan oleh organisasi tempat auditor bekerja sehingga tercapailah pula kepuasan kerja. Pada saat inilah sensitivitas etika auditor benar - benar diuji.

tidak mau sering kali dihadapi dalam melaksanakan tugasnya sebagai seorang auditor. Dilema etis dalam menghadapi situasi konflik audit yang terjadi tersebut dapat mepengaruhi kepuasan kerja serta itegritas, objektivitas, dan indepedensi seorang auditor. Oleh karena itu sebagai seorang auditor eksternal pemerintah harus benar-benar memperhatikan masalah etika seperti yang diatur dalam Peraturan Badan Pemeriksaan Keuangan Undang – Undang no. 2 tahun 2007.

Sesuai survey pendahuluan yang telah dilakukan penulis terhadap auditor pada BPK RI Perwakilan Provinsi Jawa Timur ditemukan fakta bahwa terdapat beberapa masalah atau munculnya konflik dalam menjalankan tugasnya sebagai auditor pemerintah yaitu adanya kesenjangan antara auditor dengan rekan tim audit maupun auditor dengan auditee, hal tersebut dapat menyebabkan auditor berada dalam “dilema etis”. Dimana konflik yang terjadi memungkinkan memiliki dapak terhadap kepuasan kerja auditor. Auditor sangat diharapkan agar dapat mengendalikan diri dengan baik dan bertindak etis dengan tetap mempertahankan kode etiknya sebagai auditor pemerintah agar dapat terwujudnya good corporate & good governance.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas perlu untuk diidentifikasi faktor – faktor penyebab tibulnya konflik audit yang pada akhirnya akan mempengaruhi perilaku auditor dalam mengambil keputusan, dan berpengaruh terhadap sensitivitas etika dalam menolak atau menerima tekanan yang terjadi dalam situasi konflik audit, serta pencapaian kepuasan kerja auditor. Maka dapat dirumuskan permasalahan penelitian sebagai berikut:

1. Bagaimana peran locus of control terhadap perilaku auditor dalam menghadapi situasi konflik audit ?

2. Bagaimana orientasi etika terhadap sensitivitas etika auditor dalam menghadapi situasi konflik audit ?

3. Apakah konflik audit yang terjadi berpengaruh terhadap kepuasan kerja auditor ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka penelitian ini bertujuan untuk mengetahui atas hal-hal sebagai berikut :

1. Untuk mengetahui peran locus of control auditor dalam menghadapi situasi konflik audit.

3. Untuk mengetahui tingkat kepuasan kerja auditor dalam situasi konflik audit.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut : 1. Bagi Badan Pemeriksa Keuangan

Hasil penelitian ini diharapkan dapat memberikan masukan kepada profesi auditor BPK untuk meningkatkan itegritas, objektivitas, profesionalisme dan menjaga independensinya serta ketaatan terhadap kode etik profesi serta sebagai bahan pertimbangan dalam proses pengambilan keputusan dan dapat mencari solusi alternatif pemecahan masalah yang dihadapi.

2. Bagi Praktisi

Peneliti berharap dapat memberikan tambahan pengetahuan dan wawasan serta sumbangan pemikiran untuk dapat melakukan penelitian lebih lanjut terhadap perilaku auditor pemerintah dalam menghadapi situasi konflik audit.

3. Bagi Teoritis

2.1. Penelitian Ter dahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian terdahulu, antara lain :

1. Kotot Gutomo (2003) a. Judul

Pengambilan Keputusan Etika Auditor Pemerintah dalam situasi konflik audit : Pengaruh Interaksi Locus Of Control dan Komitmen Profesi dengan Kesadaran Etik.

b. Rumusan Masalah

1) Apakah kesadaran etik sebagai moderating variable mempunyai pengaruh pada hubungan locus of control dengan pengambilan keputusan etik auditor pemerintah dalan situasi konflik.

2) Apakah kesadaran etik sebagai moderating variable mempunyai pengaruh pada hubungan komitmen profesi dengan pengambilan keputusan etik auditor pemerintah dalan situasi konflik.

c. Kesimpulan

1) Interaksi locus of control dengan kesadaran etik berpengaruh terhadap respon auditor dalam situasi konflik audit.

3) Besarnya pengaruh interaksi antara kesadaran etik dengan locus of

control terhadap respon auditor dalam situasi konflik berkolerasi

positif terhadap variabel moderating. 2. Restu Setia Kharisma (2005)

a. Judul

Pengaruh Orientasi Etika Terhadap Komitmen dan Sensitivitas Etika Auditor di Koperasi Jasa Audit Semarang.

b. Rumusan Masalah

Berinteraksi dengan nilai-nilai yang ditemui dalam profesinya, tak terkecuali profesi seorang auditor. Interaksi ini menghasilkan suatu sikap dan orientasi baru yang nantinya akan menentukan tindakan atau keputusannya sebagai auditor dalam masalah etika. Berkaitan dengan hal tersebut, maka masalah penelitian ini adalah :

Bagaimana pengaruh orientasi etika terhadap sensitivitas etika melalui komitmen sebagai variabel intervening?

c. Kesimpulan

3. Anggun Pribadi Prasetio (2010) a. Judul

Pengaruh Locus Of Control, Pengalaman Auditor, Komitmen Profesional Terhadap Perilaku Auditor Dalam Situasi Konflik Audit. b. Rumusan Masalah

1. Apakah locus of control berlaku signifikan terhadap perilaku auditor dalam situasi konflik audit?

2. Apakah pengalam auditor berpengaruh signifikan terhadap perilaku auditor dalam situasi konflik audit?

3. Apakah komitmen profesional berpengaruh secara signifikan terhadap perilaku auditor dalam situasi konflik audit?

4. Apakah etika profesi berpangaruh secara signifikan terhadap perilaku auditor dalam situasi konflik audit?

5. Apakah locus of control, pengalaman, komitmen profesional dan etika profsional berpengaruh secara simultan dan signifikan terhadap perilaku auditor dalam situasi konflik?

c. Kesimpulan

Locus of control, pengalaman auditor, komitmen profesi dan etika

profesional memiliki pengaruh penting terhadap perilaku auditor dalam situasi konflik. Seorang auditor diharapkan memiliki locus of

control internal, karena dengan hal tersebut seorang auditor akan lebih

etika yang tinggi dalam menjalankan tugasnya. Karena hal ini sangat mempengaruhi tindakan yang akan dilakukan oleh auditor dalam menghadapi tekanan dari klien ataupun menghadapi situasi konflik audit. Sehingga para auditor bersikap lebih independen dalam menjalankan tugasnya.

4. Gustati ( 2012 ) a. Judul penelitian

Persepsi Auditor Tentang Pengaruh Locus of Control Terhadap Penerimaan Perilaku Disfungsional Audit. (Survey pada Auditor BPKP Perwakilan Provinsi Sumatera Barat)

b. Rumusan masalah

Bagaimana Persepsi Auditor Tentang Pengaruh Locus of Control Terhadap Penerimaan Perilaku Disfungsional Audit (Studi Pada Auditor Perwakilan BPKP Provinsi Sumatera Barat). Analisis persepsi ini dilihat baik secara partial ataupun simultan.

c. Kesimpulan

1) Hasil pengujian hipotesis mengindikasikan bahwa secara partial tidak terdapat pengaruh yang signifikan masing-masing variabel

Locus of Control (LOC) Internal terhadap Penerimaan Perilaku

Disfungsional Audit. Sedangkan LOC Eksternal memiliki pengaruh signifikan dalam Penerimaan Perilaku Disfungsional Audit.

3) Dapat dikatakan bahwa untuk dapat melaksanakan tugas dengan baik, individu auditor harus mempunyai kesatuan LOC yang baik. Karena hal ini dapat berpengaruh secara signifikan dalam menghindari perilaku disfungsional dalam audit.

2.2. Landasan Teori

2.2.1. Locus of contr ol

Di dalam organisasi yang terdiri dari beberapa individu di dalamnya perlu adanya pemahaman faktor karakteristik individual, baik fisik maupun kepribadian. Locus Of Control merupakan salah satu aspek kepribadian.

Sebuah kepercayaan tentang apakah perilaku seseorang dikendalikan oleh kekuatan internal atau eksternal. Variabel ini mengacu pada kepercayaan seseorang tentang tempat kekuatan dimana pengendalian perilaku mereka.

2.2.1.1. Pengertian Locus Of Control

Menurut Rotter (1996) Locus of control adalah cara pandang seseorang terhadap suatu peristiwa yang terjadi padanya. Robbins (2001:56) berpendapat bahwa locus of control adalah sampai sejauh mana orang yakin bahwa mereka menguasai nasib mereka sendiri. Pada dasarnya konsep locus of control menunjukkan kepada harapan – harapan individu mengenai sumber penyebab dari peristiwa-peristiwa yang terjadi dalam hidupnya. Karakteristik locus of control dibedakan menjadi dua, yaitu :

a. Internal control

b. Eksternal control

Mengacu pada keyakinan bahwa suatu kejadian tidak memiliki hubungan langsung dengan tindakan yang telah dilakukan oleh diri sendiri dan berada di luar kontrol dirinya, seperti misalnya kemujuran dan peluang.

Perilaku seseorang dalam situasi konflik akan dipengaruhi oleh karakteristik locus of control. Individu dengan internal locus of control akan lebih mungkin berperilaku etis dalam situasi konflik audit dibanding dengan individu eksternal locus of control. Ciri pembawaan internal

locus of control adalah keyakinan bahwa suatu kejadian selalu berada

dalam kendalinya dan akan selalu mengambil peran dan tanggung jawab dalam penentuan benar atau salah. Sebaliknya orang dengan eksternal

locus of control percaya bahwa kejadian dalam hidupnya berada diluar

kontrolnya dan percaya bahwa hidupnya dipenuhi oleh takdir, keberuntungan dan kesempatan serta lebih mempercayai kekuatan diluar dirinya. Karenanya auditor dengan eksternal locus of control lebih besar kemungkinannya untuk memenuhi kepentingan klien.

Locus of control dapat berubah seiring dengan bertambahnya usia

seseorang dan sebagian besar ditentukan oleh masa lalu. Kemungkinan fakta bahwa anak - anak locus of control eksternal karena lebih di kontrol oleh orang tua, akan tetapi secara berangsur - angsur menjadi berkurang sejalan dengan bertambahnya usia sehingga cenderung semakin internal

Kreitner dan Kinicki (1995), mengatakan bahwa para peneliti menemukan perilaku yang berbeda antara eksternal dan internal :

a. Internal menunjukan motivasi kerja yang lebih besar.

b. Internal menunjukkan tingkat pekerjaan yang tinggi dalam pekerjaan yang sulit atau masalah – masalah sukar, ketika pekerjaan itu memberi nilai lebih.

c. Ada sebuah hubungan yang kuat antara kepuasan kerja dengan penampilan pekerjaan internal daripada ekternal.

d. Internal berusaha mendapatkan keuntungan yang lebih tinggi dari pada eksternal.

e. Eksternal cenderung merasa cemas dalam menghadapi suatu masalah dibandingkan internal.

Gibson, dkk (1996:161) menyatakan bahwa locus of control individu mencerminkan tingkat dimana mereka percaya bahwa perilaku mempengaruhi apa yang terjadi pada mereka. Beberapa orang percaya bahwa mereka menguasai takdir mereka sendiri dan menerima tanggung jawab pribadi atas apa yang terjadi pada mereka dan melihat control dari hidup mereka datang dari diri mereka sendiri.

yang berasal dari dirinya seperti kesempatan (chance) dan pengaruh orang lain (action of other).

2.2.1.2. Pembentukan Locus Of Control

Menurut Robinson dan Shaver dalam Roesyani (2007:29) ada dua faktor yang mempengaruhi Locus of control individu, yaitu :

a. Episodic Antecedent

Kejadian – kejadian yang relatif mempunyai makna yang penting yang muncul pada suatu waktu misalnya kematian orang yang dicintai, kecelakaan, gempa bumi atau bencana alam.

b. Accumulative Antecedent

Kejadian atau faktor yang bersifat terus menerus yang dapat mempengaruhi Locus of control seseorang, terdapat tiga faktor yang merupakan accumulative antecedent, yaitu diskriminasi sosial, ketidak mampuan yang berkepanjangan dan pola asuh anak.

2.2.1.3. Teori – Teori Locus of contr ol

Ada beberapa teori yang medukung locus of control selain pemahamannya, antara lain :

1. Teori kepribadian

a. Teori keperibadian sifat

Teori sifat bukanlah teori yang nyata karena mengidentifikasi tidak lebih dari beberapa sifat dan tidak menawarkan pengertian dalam perkembangan dan dinamika kepribadian.

b. Teori Kepribadian Psikodinamis

Setiap orang memiliki kepribadian yang berbeda yaitu : identitas diri dan superego. Identitas diri adalah bagian yang sederhana dan tidak disadari keberadaannya oleh kepribadian. Sifatnya tidak rasional dan implusif. Superego adalah tempat penyimpanan nilai – nilai individu, termasuk sikap normal yang dibentuk oleh masyarakat.

c. Teori Kepribadian Humanis

Pendekatan humanis untuk memahami kepribadian yang menekankan pada perkembangan individu serta aktualisasi diri dan pentingnya bagaimana seseorang mempresepsi dunianya dan semua kekuatan yang mempengaruhi mereka.

2. Teori Motivasi

Teori – teori motivasi (Gibson, dkk.,1996:186-188) dapat diklasifikasikan menjadi dua kelompok :

1) Teori Kepuasan

spesifik yang memotivasi orang. Terdapat dua teori kepuasan yaitu hirarki kebutuhan Maslow dan teori dari faktor Herzberg. A. Inti dari teori Maslow yaitu yang menganggap kebutuhan

orang bergantung kepada apa yang telah mereka miliki. Dalam pengertian suatu kebutuhan yang telah terpenuhi bukan faktor motivasi. Kebutuhan manusia tersusun dalam suatu hirarki yang fisiologis, keamanan rasa memiliki, pengharapan dan aktualisasi diri. Kebutuhan-kebutuhan tersebut didefinisikan sebagi berikut (Gibson, dkk.,1996:189).

a) Fisiologis, terdiri dari kebutuhan utama yaitu makan, minum, tempat tinggal dan sembuh dari penyakit.

b) Keamanan dan keselamatan, kebutuhan rasa aman dan keselamatan meliputi kebutuhan untuk kemerdekaan dari ancama yaitu keamanan dari kejadian atau lingkungan yang mengancam.

c) Rasa memiliki, sosial dan kasih sayang, kebutuhan ini dikaitkan dengan sifat sosial manusia dan kebutuhan atas persahabatan, berkelompok, interaksi dan kasih sayang. d) Penghargaan adalah kebutuhan baik kesadaran akan

e) Aktualisasi diri merupakan kebutuhan untuk memenuhi diri seseorang melalui memaksimumkan penggunaan kemampuan, keahlian dan potensi.

B. Teori Proses

Mencoba menjelaskan dan menggambarkan proses tentang bagaimana perilaku didorong, diarahkan, dipertahankan dan akhirnya dihentikan. Terdapat tiga toeri proses antara lain : a) Teori keadilan

Stacy Adam dalam Gibson, dkk (1996:248) mengemukakan bahwa ketidakadilan yang dirasakan merupakan suatu kekuatan motivasi, apabila seseorang percaya bahwa dia telah diperlukan secara tidak adil dibandingkan dengan orang lain dia akan berupaya menghapuskan ketidakadilan tersebut.

b) Teori pemahaman Vroom

a. Instrumentalis adalah kader keyakinan seseorang bahwa suatu tindakan menuju hasil kedua.

b. Penghargaan adalah keyakinan bahwa perilaku tertentu akan atau tidak akan membawa keberhasilan. c. Perferensi yaitu nilai diletakkan oleh seseorang pada

berbagai hasil akhir (penghargaan atau hubungan). c) Teori penguatan

Teori ini memperhatikan penggunakaan penguatan positif atau negative untuk memotivasi atau menciptakan lingkungan motivasi. Toeri motivasi ini didasarkan terutama pada karya Bank F. Skinner dalam Gibson, dkk (1996:222) tidak berkaitan dengan kebutuhan atau mengapa orang membuat pilihan.

2.2.2. Etika

2.2.2.1. Pengertian Etika

masyarakat untuk berlaku jujur, adil dan tidak memihak serta mengungkapkan laporan keuangan sesuai dengan kondisi sebenarnya.

2.2.2.2. Etika dalam Akuntansi

Masalah etika merupakan masalah yang selalu dihadapi dalam profesi akuntansi khususnya akuntan, karena akuntan memiliki dua tuan yang harus dilayaninya, yaitu klien dan masyarakat atau publik (Westra dalam Khomsiyah dan Indriantoro, 1998 : 16). Pada etika, hal yang perlu diperhatikan adalah konsep diri dari sistem nilai yang ada pada auditor sebagai pribadi yang tidak lepas dari sistem nilai di luar dirinya. Tiap -tiap pribadi memiliki konsep diri sendiri yang turut menentukan perilaku etikanya sesuai dengan peran yang disandangnya.

2.2.2.3. Sensitivitas Etika Auditor

Sensitivitas etika seorang auditor sangat mempengaruhi kemampuan auditor dalam bertindak secara etis. Suatu pandangan yang mendasari kesadaran individu dalam berperilaku etis adalah bahwa mereka adalah agen moral. Dalam hal ini dapat disimpulkan bahwa sensitivitas etika merupakan kemampuan individu untuk peka terhadap adanya nilai-nilai etika dalam suatu keputusan (Velasque, 1985 dalam Rianto, 2008). Dalam menjalankan profesinya, auditor dituntut untuk lebih peka dalam memahami adanya isu-isu etis. Selain melaksanakan standar etika, auditor juga diharuskan untuk mendukung tujuan dari nilai-nilai seorang profesional yang merupakan komitmen auditor dalam menjalankan tugasnya (Dodik dan Jati, 2009).

Terdapat empat komponen kerangka kerja yang telah diajukan oleh Rest (1983) untuk meneliti pengembangan proses berpikir moral individual dan perilaku individu pada proses pengambilan keputusan dimana tiap komponen tersebut mempengaruhi perilaku moral. Kegagalan pada komponen dapat menyebabkan perilaku yang tidak etis. Ciri-ciri komponen tersebut adalah sebagai berikut:

1. Pengenalan individu akan keberadaan masalah etis dan pengevaluasian pengaruh pilihan perilaku potensial pada kesejahteraan pihak yang terimbas.

3. Keputusan pada tindakan yang dimaksud berkaitan dengan berbagai hasil yang dinilai dan implikasi moralnya.

4. Pelaksanaan perilaku yang dimaksud tersebut.

Sensitivitas etika auditor didefinisikan sebagai kemampuan untuk mengakui sifat dasar etika pada situasi profesional auditor. Secara intuisi, auditor diharapkan dalam menjalankan profesi akuntannya lebih sensitif dalam memahami masalah etika profesi. Auditor harus melaksanakan standar etika dan mendukung tujuan dari norma profesional yang merupakan salah satu aspek komitmen profesional. Komitmen yang tinggi tersebut direfleksikan dalam tingkat sensitivitas yang tinggi pula untuk masalah yang berkaitan dengan etika profesional. Jadi, sensitivitas etika merupakan kemampuan untuk mengakui sifat dasar etika dari sebuah keputusan (Hunt dan Vitell, 1986).

2.2.2.4. Atur an Perilaku Itern Pemerintah (APIP)

Kode Etik APIP ini terdiri dari 2 (dua) komponen: 1. Pr insip - pr insip perilaku auditor

Auditor wajib mematuhi prinsip-prinsip perilaku berikut ini : a. Integritas

kepercayaan guna memberikan dasar bagi pengambilan keputusan yang andal.

b. Obyektivitas

Auditor harus menjunjung tinggi ketidakberpihakan profesional dalam mengumpulkan, mengevaluasi, dan memproses data/informasi auditi. Auditor APIP membuat penilaian seimbang atas semua situasi yang relevan dan tidak dipengaruhi oleh kepentingan sendiri atau orang lain dalam mengambil keputusan. c. Kerahasiaan

Auditor harus menghargai nilai dan kepemilikan informasi yang diterimanya dan tidak mengungkapkan informasi tersebut tanpa otorisasi yang memadai, kecuali diharuskan oleh peraturan perundang-undangan.

d. Kompetensi

Auditor harus memiliki pengetahuan, keahlian, pengalaman dan keterampilan yang diperlukan untuk melaksanakan tugas.

2. Atur an perilaku yang menjelaskan lebih lanjut pr insip-pr insip perilaku auditor.

Auditor wajib mematuhi aturan perilaku berikut ini: a. Integritas

2) Menunjukkan kesetiaan dalam segala hal yang berkaitan dengan profesi dan organisasi dalam melaksanakan tugas. 3) Mengikuti perkembangan peraturan perundang-undangan dan

mengungkapkan segala hal yang ditentukan oleh peraturan perundang-undangan dan profesi yang berlaku.

4) Menjaga citra dan mendukung visi dan misi organisasi.

5) Tidak menjadi bagian kegiatan ilegal, atau mengikatkan diri pada tindakan-tindakan yang dapat mendiskreditkan profesi APIP atau organisasi.

6) Menggalang kerja sama yang sehat diantara sesama auditor dalam pelaksanaan audit.

7) Saling mengingatkan, membimbing dan mengoreksi perilaku sesama auditor.

b. Obyektivitas

1) Mengungkapkan semua fakta material yang diketahuinya yang apabila tidak diungkapkan mungkin dapat mengubah pelaporan kegiatan-kegiatan yang diaudit.

2) tidak berpartisipasi dalam kegiatan atau hubungan-hubungan yang mungkin mengganggu atau dianggap mengganggu penilaian yang tidak memihak atau yang mungkin menyebabkan terjadinya benturan kepentingan.

c. Kerahasiaan

1) Secara hati-hati menggunakan dan menjaga segala informasi yang diperoleh dalam audit.

2) Tidak akan menggunakan informasi yang diperoleh untuk kepentingan pribadi/golongan di luar kepentingan organisasi atau dengan cara yang bertentangan dengan peraturan perundang-undangan.

d. Kompetensi

1) melaksanakan tugas pengawasan sesuai dengan Standar Audit. 2) Terus menerus meningkatkan kemahiran profesi, keefektifan

dan kualitas hasil pekerjaan.

3) Menolak untuk melaksanakan tugas apabila tidak sesuai dengan pengetahuan, keahlian, dan keterampilan yang dimiliki.

2.2.3. Kepuasan Kerja

2.2.3.1. Pengertian Kepuasan Kerja

Kepuasan kerja adalah erat kaitannya dengan apa yang diharapkan karyawan dari pekerjaannya sesuai dengan kebutuhan yang dirasakan.

Menurut Robbins (1996) Kepuasan kerja dalah Suatu sikap umum terhadap pekerjaan seseorang sebagai perbedaan antara banyaknya ganjaran yang diterima pekerja dan banyaknya yang diyakini yang seharusnya diterima. Sedangkan menurut Luthans (1995) menyatakan bahwa kepuasan kinerja memiliki 3 dimensi :

1. Kepuasan kerja adalah tanggapan emosional seseorang terhadap situasi kerja.

2. Kepuasan kerja sering ditentukan oleh sejauh mana hasil kerja memenuhi atau melebihi harapan seseorang. Contoh ; jika anggota organisasi merasa mereka bekerja lebih berat dari para anggota lainnya dalam suatu departemen tetapi mereka merasa memperoleh penghargaan yang lebih sedikit dari pada yang mereka harapkan, mereka mungkin akan bersikap negatif terhadap kerja atasan dan rekan kerja mereka. Di lain pihak, jika mereka di perlakukan dengan baik dan usaha mereka yang telah dicurahkan dihargai dengan adil, maka mereka akan bersikap positif terhadap kerja. Mereka merasa lingkungan kerja telah memberikan kepuasan kerja.

Apabila dihubungkan maka tanggapan emosional seseorang terhadap situasi kerja, dimana hasil kerja memenuhi atau melebihi harapan, sehingga mampu mencerminkan sikap dari para individual.

2.2.3.2. Faktor – faktor yang Mempengar uhi Kepuasan Kerja

Menurut Mangkunegara (2001:130) bahwa ada dua faktor yang mempengaruhi kepuasan kerja, antara lain :

1. Faktor pegawai, yaitu kecerdasan (IQ), kecakapan khusus, umur, jenis kelamin, kondisi fisik, pendidikan, pengalaman kerja, masa kerja, kepribadian, emosi, cara berfikir, presepsi, dan sikap kerja. 2. Faktor pekerjaan, yaitu jenis pekerjaan, struktur organisasi,

pangkat (golongan), kedudukan, mutu pengawasan, jaminan finansial (upah/gaji yang diterima), kesempatan, promosi jabatan, interaksi sosial, dan hubungan kerja.

Stratuss dan Sayless (1986:24-25) menunjukkan faktor-faktor yang menentukan kepuasan kerja, yaitu :

1. Pengharapan 2. Penilaian diri

3. Norma – norma sosial

4. Perbandingan – perbandingan sosial 5. Hubungan input/output

7. Dasar pemikiran

Sedangkan menurut Haruandja (2002:91), faktor – faktor yang mempengaruhi kepuasan kerja adalah :

a. Gaji, yaitu jumlah bayaran yang diterima seseorang sebagai akibat dari pelaksanaan kerja apakah sesuai dengan kebutuhan dan dirasakan adil.

b. Pekerjaan itu sendiri, yaitu isi pekerjaan yang dilakukan seseorang apakah memiliki elemen yang memuaskan.

c. Rekan sekerja, yaitu teman – teman kepada siapa seseorang senantiasa berinteraksi dalam pekerjaannnya, apakah menyenangkan atau tidak menyenangkan.

d. Atasan, yaitu cara – acara dari seseorang yang senantiasa memberi perintah dan petunjuk dalam pelaksanaan kerja.

e. Promosi, yaitu kemungkinan seseorang dapat berkembang melauli kenaikan jabatan.

f. Lingkungan kerja, yaitu lingkungan fisik dan psikologi.

Faktor – faktor yang lebih penting mendorong kepuasan kerja menurut Robbins (1996:149) adalah sebagai berikut :

a. Kerja yang secara mental menantang

kemampuan mereka dan menawarkan beragam tugas, kebebasan, dan umpan balik mengenai betapa baiknya mereka mengerjakan.

b. Ganjaran yang pantas

Para karyawan menginginkan sistem upah dan kebijakan yang mereka presepsikan sebagai adil dan segaris dengan pengharapan mereka. Bila upah dilihat sebagai adil yang didasarkan pada tuntutan pekerjaan, tingkat keterampilan individu, dan standar pengupahan komunitas, kemungkinan besar akan dihasilkan kepuasan. Selain itu, karyawan berusaha mendapatkan kebijakan dan praktek promosi yang adil. Promosi memberikan kesempatan untuk pertumbuhan pribadi, tanggung jawab yang lebih banyak, dan status sosial yang ditingkatkan. Oleh karena itu individu - individu yang mempresepsikan bahwa keputusan promosi dibuat dalam cara yang adil kemungkinan besar akan mengalami kepuasan dari pekerjaan mereka.

c. Kondisi kerja yang mendukung

Karyawan peduli akan lingkungan kerja baik untuk kenyamanan pribadi maupun untuk memudahkan mengerjakan tugas yang baik. Studi – studi memperagakan bahwa karyawan lebih menyukai keadaan sekitar fisik yang tidak berbahaya atau merepotkan.

d. Rekan sekerja yang mendukung

kerja juga mengisi kebutuhan akan interaksi sosial. Oleh karena itu tidak mengejutkan bila mempunyai rekan sekerja yang ramah dan mendukung menghantarkan ke kepuasan kerja yang meningkat.

e. Kesesuaian kepribadian pekerjaan

Orang-orang yang tipe kepribadian kongruen (sama dan sebangun) dengan pekerjaan yang mereka pilih seharusnya mendapatkan bahwa mereka mempunyai bakat dan kemampuan yang tepat untuk memenuhi tuntutan dari pekerjaan mereka, dengan demikian lebih besar kemungkinan untuk berhasil pada pekerjaan – pekerjaan tersebut, dan karena sukses ini, boleh jadi mereka mencapai kepuasan yang tinggi dari pekerjaan mereka.

2.2.3.3. Akibat Tidak Terpenuhinya Kepuasan Kerja

Akibat yang mungkin timbul dari perasaan tidak puas terhadap pekerjaan, adalah :

a. Pergantian Karyawan

b. Absensi

Karyawan tidak masuk kerja mempunyai bebagai macam alasan, misalnya sakit, ijin, cuti dan sebagainya. Karyawan yang merasa tidak puas akan lebih memanfaatkan kesempatan tidak masuk kerja. Banyak sedikitnya karyawan yang tidak masuk kerja memberikan gambaran tentang kepuasan kerja dari karyawan tersebut.

c. Meningkatkan kerusakan

Apabila karyawan menunjukkan keenggapan untuk melakukan pekerjaan karena dihadapkan pada suatu ketimpangan antara harapan dan kenyataan, maka ketelitiaan kerja dan tanggung jawab terhadap hasil karyanya cenderung menurun. Salah satunya akibat sering terjadinya kesalahan – kesalahan dalam melakukan pekerjaannya.

2.2.4. Audit

2.2.4.1. Pengertian Audit

Sedangkan menurut Arens dan Loebbecke (2003:15), auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria yang telah ditetapkan. Auditing seharusnya dilaksanakan oleh seseorang yang kompeten dan independen.

Tujuan akhir dari proses auditing adalah menghasilkan laporan audit. Laporan audit inilah yang digunakan oleh auditor untuk menyampaikan pernyataan atau pendapatnya kepada para pemakai laporan keuangan, sehingga dapat dijadikan acuan bagi pemakai laporan keuangan dalam membaca sebuah laporan keuangan.

Selanjutnya menurut Mulyadi (2002:9), auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan – pertnyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil - hasilnya kepada pemakai yang berkepentingan.

2.2.4.2. Tujuan Auditing

Tujuan pelaksanaan audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas yang sesuai dengan prinsip - prinsip akuntansi yang berlaku umum.

Dengan dibuatnya laporan akuntan, ada beberapa manfaat yang dapat diperoleh oleh tiga kelompok dasar, yaitu (Agoes, 2004) :

1. Bagi pihak yang diaudit

a. Menambah Kredibilitas laporan keuangannya sehingga laporan tersebut dapat dipercaya untuk kepentingan pihak luar intensitas seperti pemegang saham, kreditor, pemerintah, dan lain-lain.

b. Mencegah dan menemukan froud yang dilakukan oleh menejemen perusahaan yang diaudit.

c. Memeberikan dasar yang dapat lebih dipercaya untuk penyiapan Surat Pemberitahuan Pajak yang diserahkan kepada Pemerintah.

d. Membuka pintu bagi masuknya sumber pembiayaan dari luar. e. Menyingkapi kesalahan dan penyimpangan moneter dalam

2. Bagi anggota lain dalam dunia usaha

a. Memberikan dasar yang lebih meyakinkan para kreditur atau para rekanan untuk mengambil keputusan pemberian kredit. b. Memberikan dasar yang lebih meyakinkan kepada perusahaan

asuransi untuk menyelesaikan klaim atas kerugian yang diasuransikan.

c. Memeberikan dasar yang objektif kepada serikat buruh dan pihak yang diaudit untuk menyelesaikan sengketa mengenai upah dan tunjangan.

d. Memberikan dasar yang terpecaya kepada investor dan calon investor untuk menilai presepsi investasi dan kepengurusan manajemen.

e. Memeberikan dasar yang lebih baik, meyakinkan kepada para langgan atau klien untuk menilai profitalitas atau Audit, Finansial, Audit Manajemen, dan Sistem Pengendalian Intern perusahaan, efisiensi operasionalnya, dan keadaan keuangan. 3. Bagi badan pemerintahan dan orang-orang yang bergerak di bidang

hukum.

a. Memeberikan tambahan kepastian yang independen tentang kecermatan dan keandalan laporan keuangan.

insolvensi, dan menentukan pelaksanaan perjanjian persekutuan dengan cara semestinya.

c. Memegang peranan yang menentukan dalam mencapai tujuan Undang-Undang Keamanan Sosial.

2.2.4.3. Klasifikasi Audit

Untuk kelangsungan sebuah perusahaan, diperlukan pengendalian dan pengawasan agar tujuan dari perusahaan dapat tercapai. Oleh karena itu perusahaan melakukan berbagai macam audit sebagai bentuk dari pengendalian dan pengawasan tersebut. Klasifikasi audit berdasarkan tujuan dan dilaksanakannya audit dibagi menjadi tiga kategori yaitu: 1. Audit laporan keuangan

Audit laporan keuangan mencakup penghimpunan dan pengevaluasian bukti mengenai laporan keuangan suatu entitas dengan tujuan untuk memberikan pendapat apakah laporan keuangan telah disajikan secara wajar sesuai kriteria yang telah ditentukan yaitu prinsip akuntansi yang berlaku umum. Ukuran kesesuaian audit laporan keuangan adalah kewajaran (fairness). Audit laporan keuangan ini biasanya dilakukan olah auditor eksternal yang ditunjuk oleh perusahaan yang laporan keuangannya tengah diaudit.

2. Audit kepatuhan

operasi tertentu dari sebuah entitas sesuai dengan kondisi, ketentuan, dan peraturan yang telah ditetapkan. Ukuran kesesuaian audit kepatuhan adalah ketepatan (correctness). Auditor yang melakukan audit kepatuhan pada umumnya dianggap independen karena mereka tidak terlibat dalam pelaksanaan aktivitas yang diauditnya, dan mereka melapor kepada otoritas yang lebih tinggi dari yang diauditnya.

3. Audit operasional

Audit operasional meliputi penghimpunan dan pengevaluasian bukti mengenai kegiatan operasional organisasi dalam hubungannya dengan tujuan pencapaian efisiensi, efektivitas, maupun kehematan (ekonomis) operasional. Tujuan audit operasional adalah untuk menilai kinerja, mengidentifikasi bidang-bidang yang memerlukan pembenahan, dan memberikan rekomendasi. Audit operasional sering disebut juga dengan audit kinerja (performance audit) atau audit manajemen (management audit). Ukuran kesesuaian yang digunakan adalah keefisienan, keefektifan, dan kehematan atau keekonomisan.

Sedangkan klasifikasi audit berdasarkan untuk siapa audit dilaksanakan juga dibagi menjadi tiga yaitu:

1. Auditing Eksternal

berwenang untuk melaksanakan tugas tersebut. Auditing eksternal pada umumnya bertujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan.

2. Auditing Internal

Auditing internal adalah suatu kontrol organisasi yang mengukur dan mengevaluasi efektivitas organisasi.Informasi yang dihasilkan, ditujukan untuk manajemen organisasi itu sendiri. Auditor sering disebut auditor internal dan merupakan karyawan dari organisasi tersebut. Auditor internal bertanggung jawab terhadap pengendalian intern perusahaan demi tercapainya efisiensi, efektifitas dan ekonomis serta ketaatan pada kebijakan yang diambil oleh perusahaan.

3. Auditing Sektor Publik

Auditing sektor publik adalah suatu kontrol atas organisasi pemerintah yang memberikan jasanya kepada masyarakat, seperti pemerintah pusat maupun pemerintah daerah. Audit dapat mencakup audit laporan keuangan, audit kepatuhan, maupun audit operasional.

2.2.5. Auditor

2.2.5.1. Pengertian Auditor

Indonesia (Arens, 1995). Ditinjau dari sudut profesi akuntan publik, auditor adalah pemeriksaan (examination) secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut (Mulyadi, 2002).

Auditor digolongkan menjadi tiga kategori, yaitu (Mulyadi, 2002): 1. Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi pemerintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Di Indonesia, auditor pemerintah dapat dibagi menjadi dua, yaitu :

b. Auditor Internal Pemerintah atau yang lebih dikenal sebagai Aparat Pengawasan Fungsional Pemerintah (APFP) yang dilaksankan oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat Jendral Departemen / LPND, dan Badan Pengawasan Daerah.

2. Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut umumnya ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan.

3. Auditor Intern

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara atau swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas kegiatan organisasi serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

2.2.5.2. Peran dan Tanggung J awab Auditor

laporan keuangan, hasil auditan akan membuat keputusan ekonomi. Auditor berfungsi melindungi pihak yang berkepentingan dengan menyediakan informasi yang relevan dalam pengambilan keputusan, baik bagi pihak luar perusahaan maupun bagi manajemen dalam mendukung pertanggung jawaban kepada pemilik dan memberikan kepastian bahwa laporan keuangan tidak mengandung informasi yang menyesatkan pemakainya (Baridwan, 1999).

Kebutuhan akan laporan keuangan tidak lagi hanya disediakan untuk manajemen dan banker, namun telah meluas kepihak-pihak lain seperti pemerintah, investor, kreditur dan pemegang saham. Oleh karena itu, perusahaan harus membuat laporan keuangan yang transparan, akurat, tepat waktu dan tidak menyimpang dari prinsip akuntansi berterima umum. Peran auditor jika dilihat dari segi lingkungan bisnis yang semakin berkembang, maka peran auditorpun semakin luas. Auditor harus mampu berperan menjadi moderator bagi perbedaan-perbedaan kepentingan antara berbagai pelaku bisnis dan masyarakat, agar mampu menjalankan peran tersebut, Auditor harus selalu menjaga mutu jasa yang diberikannya dan menjaga independensi, integritas dan objekvitas profesinya. Setidaknya auditor harus bertanggung jawab kepada klien dan pihak ketiga atau secara khusus kepada (Mulyadi, 2002):

a. Pihak khusus (parties in privity) seperti klien.

c. Pihak-pihak terbatas (foreseen and limited classes) seperti pihak-pihak yang memerlukan laporan audit dalam melakukan bisnis.

d. Pihak-pihak foreseeable (foreseeable parties) seperti investor.

e. Peran dan tanggung jawab auditor diatur dalan Standar Profesi Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntansi Indonesia ataupun Statemen Auditing Standarts Board (ASB).

Peran dan tanggung jawab auditor sebagai berikut (Mulyadi, 2002):

a. Tanggung jawab mendeteksi dan melaporkan kecurangan (frand), kekeliruan dan ketidak beresan. Dalam SPAS seksi 316 pendeteksian terhadap kekeliruan danketidak beresan dapat berupa kekeliruan pengumpulan dan pengelolaan data akuntansi, kesalahan estimasi akuntansi, kesalahan penafsiran prinsip akuntansi tantang jumlah, klasifikasi dan cara penyajian, penyajian laporn keuangan yang menyesatkan serta penyalah gunaan aktiva.

b. Tanggung jawab mempertahankan sikap independensi dan konflik. SPAP seksi 220 harus bersikap jujur, bebas dari kewajiban klien dan

tid meak mempunyai kepentingan dengan klien baik

fakta (independent in fact) dan menghindari pihak luar merugikan sikap independensinya (independent in appearasce).

c. Tanggung jawab mengkonfirmasikan informasi yang berguna tentang sifat dan hasil prose audit. SPAP seksi 341 menyatakan bahwa hasil evaluasi yang dilakukan,mengindikasikan adanya ancaman terhadap kelangsungan hidup perusahaan, auditor wajib mengevaluasi rencana manajemen untuk memperbaiki kondisi tersebut. Bila ternyata tidak memuaskan, auditor boleh tidak memberikan pendapat dan perlu diungkapkan.

d. Tanggung jawab menemukan tindakan melanggar hukum dari klien.

2.2.6. Auditee

2.2.6.1. Pengertian Auditee

2.2.6.2. Hubungan Auditee dengan Auditor

Azas ketergantungan antara auditor dengan auditee merupakan hal sifatnya akan terus terjadi. Tentu saja diperlukan batasan yang mengatur bahwa pola ketergantungan ini dapat dipertanggungjawabkan kepada stakeholder (pemangku kepentingan) masing - masing. Stakeholder auditee yang utama adalah pemegang sahamnya, sedangkan stakeholder auditor adalah kepada Ikatan Profesi Auditor.

Secara praktis dapat disimpulkan bahwa pada organisasi manapun, proses audit pasti merepotkan auditee. Apalagi auditee sistem kerjanya belum mapan atau memadai, mungkin tidak bisa dilakukan proses audit, namun lebih kepada asistensi pembenahan sistem kerjanya terlebih dahulu. Untuk membuat pola hubungan auditee dengan auditor yang efektif dan efisien tentu harus disepakati sejak awal oleh auditee dengan auditor bagaimana cara kerja simultan dari auditor dengan memperhatikan kesibukan auditee dalam menjalankan rutinitas pekerjaan.

2.2.7. Konflik

2.2.7.1 Pengertian Konflik

Konflik adalah perselisihan, pertentangan antara dua orang atau dua kelompok dimana perbuatan yang satu berlawanan dengan yang lainnya sehingga salah satu atau keduanya saling terganggu (Wahyudi, 1006:17). Pertentangan tersebut dianggap sebagai perilaku yang mengganggu pencapaian tujuan serta peristiwa yang dapat merugikan organisasi (Wahyudi, 2006:18).

Menurut Karl Marx (2001) teori konflik juga membicarakan mengenai otoritas yang berbeda-beda. Otoritas yang berbeda-beda ini menghasilkan superordinasi dan subordinasi. Perbedaan antara superordinasi dan subordinasi dapat menimbulkan konflik karena adanya perbedaan kepentingan. Teori konflik juga mengatakan bahwa konflik perlu agar terciptanya perubahan sosial, ketika struktural fungsional mengatakan bahwa perubahan sosial dalam masyarakat itu selalu terjadi pada titik ekulibrium. Teori konflik melihat perubahan sosial disebabkan karena adanya konflik-konflik kepentingan. Namun pada suatu titik tertentu, masyarakat mampu mencapai sebuah kesepakatan bersama. Didalam konflik, selalu ada negosiasi – negosiasi yang dilakukan sehingga terciptalah suatu konsensus.

yang melandasi konflik adalah dari kelas sosial. Konflik sosial bisa diartikan dalam dua hal :

1. Konflik dianggap selalu ada dan mewarnai segenap manusia dan struktur sosial.

2. Pertikaian terbuka, perang revolusi pemogokan dan gerakan perlawanan.

2.2.7.2. Konflik Audit

Menurut Thomas (1976), konflik yaitu suatu proses dimana suatu bagian, baik individu maupun kelompok merasa bahwa bagian lainnya (baik individu maupun kelompok) mengambil tindakan yang bertentangan dengan kepentingannya. Beberapa praktisi bisnis memandang bahwa semua konflik sebagai gangguan dan mereka beranggapan bahwa tugas mereka adalah untuk menghilangkan konflik tersebut (Schwarz, 1992), sedangkan Watkins (1995) memiliki pemikiran yang berbeda, dan berkeyakinan bahwa pandangan tentang konflik yang lebih realitis adalah bahwa konflik tidak dapat dihindari karena tanpa konflik, akan ada rasa tidak memerlukan perubahan dan perhatian tidak akan tertuju pada masalah.

Thompson (1967) dalam penelitiannya berhasil menyimpulkan bahwa terdapat empat faktor yang menyebabkan terjadinya konflik, yaitu : 1. Adanya rasa saling ketergantungan dalam pekerjaan.

3. Terdapat perbedaan persepsi.

4. Adanya tuntutan yang meningkat akan spesialis.

Peran sebuah organisasi, bagi para menejer menghabiskan lebih dari 20% waktunya dalam manajemen konflik. Kegagalan dalam melakukannya dapat mengarah kepada akibat yang mencelakakan. Damman (2003) menyatakan bahwa sebenarnya akuntan di dalam aktivitas auditnya banyak kepentingan yang melekat dalam proses audit. Seringkali dalam pelaksaan aktivitas auditing, seorang auditor berada dalam konflik audit (Tsui, 1996; Tsui dan Gul, 1996). Konflik dalam sebuah audit akan berkembang pada saat auditor mengungkapkan informasi tetapi informasi tersebut oleh klien tidak ingin dipublikasikan pada umum.

Konflik ini akan menjadi sebuah dilema etika ketika auditor diharuskan membuat keputusan yang menyangkut independensi dan integritasnya dengan imbalan ekonomis yang mungkin terjadi pada disisi lainnya (Windsor dan Aaskshnay, 1995), karena uditor seharusnya secara sosial juga bertanggung jawab kepada masyarakat dan profesinya daripada mengutamakan kepentingan dan pertimbangan pragmatis pribadi atau kepentingan ekonomis semata, sehingga seringkali auditor dihadapkan kepada masalah dilema etik dalam pengambilan keputusan.

bentuk yang sepenuhnya independen dan masing – masing memiliki keunikan yang berpengaruh pada sikap dan perilaku kerja. Kekuatan hubungan ini beragam sesuai dengan lingkungan kerja dan derajat keprofesionalan, semakin besar nilai – nilai profesionalisme pada suatu organisasi, semakin kuat hubungan antara kedua bentuk komitmen (Mutmainah, 2003:108). Kedua, berdasarkan pertentangan tujuan :

1. Konflik konsensional (memperebutkan sesuatu yang terkandung nilai materi).

2. Konflik dissensual (memperebutkan sesuatu yang dianggap bernilai) Hampir setiap konflik mengandung konsensual sekaligus disensual, karena setiap tujuan dan kepentingan yang terlibat didalamnya memiliki makna yang berbeda-beda dari setiap pihak yang terlibat, mulai dari hal-hal yang bersangkutan kepentingan remeh sampai dengan hal-hal yang menyangkut kebutuhan dasar manusia (Kuper dan Jessica, 2000:156). Ketiga, berdasarkan cara yang digunakan (pemaksaan, ancaman, bujukan) bila konflik sama dilakukan terus berulang – ulang, maka konflik akan terus melembaga dan caranyapun akan dilembagakan pula (Kuper dan Jessica, 2000:156). Evaluasi yang adil menempati peringkat pertama pada urutan kebutuhan yang paling penting bagi auditor, diikuti kemudian perhatian supervisi yang kompeten dan adil.

dipersepsikannya, auditor memiliki motivasi instrinsik untuk berperan secara efektif dalam organisasi termasuk berpartisipasi dalam penganggaran. Lebih lanjut bila partisipasi ini berjalan sebagaimana mestinya, maka keadilan persepsi itu akan menguat seiring dengan semakin tingginya tingkat partisipasi mereka. Kondisi ini, anggota organisasi akan berpresepsi bahwa tujuan organisasi merupakan bagian tujuan individu, dengan demikian kegamangan akan pilihan peran yang harus dimunculkan, yang berlanjut pada terciptanya konflik peran tidak perlu terjadi (Mutmainah, 2003:112).

2.2.7.3. Konflik Peran

puas, dan melakukan pekerjaan dengan kurang efektif dibandingkan individu lain sehingga menurunkan kinerja mereka.

Konflik peran auditor, beberapa riset bidang akuntansi keperilakuan yang menyimpulkan adanya konflik peran dapat dilihat dari Sorensen (1967:553) yang menyimpulkan bahwa ketika auditor bekerja dilingkungan profesional-birokratik seperti kantor akuntan publik besar, konflik berkurang atau hilangnya norma dan nilai profesional akan dialami oleh auditor, mendapatkan temuan bahwa :

1. Para akuntan percaya bahwa otonomi profesional akan sangat terencam bila mereka bekerja pada organisasi yang besar, namun demikian hubungan yang sesungguhnya ditemukan lebih kompleks dan lebih kentara.

2. Otonomi profesional para akuntan cenderung lebih dapat dipertahan pada lingkungan kantor akuntan publik berskala nasional dibandingkan pada organisasi selain kantor akuntan publik.

3. Konflik komitmen cenderung terjadi para akuntan yang menduduki level lebih rendah pada organisasi besar.

2.2.7.4. Konflik antara Auditor dengan Auditee

yang dilakukannya. Konflik terjadi ketika auditor dan auditee tidak sepakat terhadap beberapa aspek fungsi dan tujuan pemeriksaan. Dalam keadaan ini, auditee dapat mempengaruhi proses audit yang dilakukan auditor eksternal. Auditee dapat menekan auditor ekternal untuk melakukan tindakan yang melanggar standar pemeriksaan (Budi, 2007:6)

2.2.7.5. Konflik antara Auditor dengan sesama Auditor

Setiap anggota tim memiliki keinginan dan harapan serta tujuan-tujuan individual, untuk mendapatkan satu tujuan-tujuan bersama maka masing-masing anggota tim harus bernegosiasi dan dalam proses negosiasi tersebut pasti timbul konflik karena adanya perbedaan kepentingan. Penyebab terjadinya konflik adalah :

a. Kegagalan komunikasi

Sebuah komunikasi yang terhambat akan menimbulkan kesalahpahaman yang berujung pada situasi konflik (Revoldi, 2005:80).

b. Perbedaan pribadi

c. Perilaku disfungsional dapat merugikan tim dan menyebabkan konflik yang terdiri dari 5 konflik (Lencioni,2005) yaitu :

1. Kekurangan kepercayaan. 2. Takut pada konflik. 3. Kekurangan komitmen.

4. Menghindari tanggung jawab. 5. Tidak perhatian pada hasil.

Sebuah tim dapat membangun dan menghindari lima perangkap diatas yaitu dengan cara :

1. Membangun kepercayaan.

2. Gunakan konflik untuk membangun. 3. Mencapai komitmen.

4. Mengembangkan tanggung jawab. 5. Fokus pada hasil.

2.2.8. Dampak konflik Audit terhadap Independensi auditor

Code of Professional conduct disebutkan bahwa salah satu dari

enam prisip auditing adalah obejektivitas dan bebas dari pertentangan kepentingan dalam melaksanakan tanggung jawan profesional. Anggota profesi harus bersikap independend in fact dan independend in

appearance pada saat memeberikan jasa auiting dan jasa astetesi lainnya

Independensi merupakan landasan utama struktur filosofi profesi. Bagaimanapun kompetennya seorang auditor dalam melaksanakan audit dan jasa atestesi lainnya, opini yang mereka berikan hanya akan bernilai rendah bagi pihak – pihak yang mendasarkan diri pada laporan auditor kecuali jika auditoe bekerja independend in fact, auditor harus betindak dengan menjunjung tinggi integritas dan obyektifitas. Auditor juga harus

independend in appearance. Untuk itu auditor sebaiknya tidak mempunyai

kepentingan finansial atau hubungan bisnis dengan klien. Auditor harus terus menerus menilai hubungannya dengan auditee untuk menghindari situasi yang dapat mengganggu indepensinya (Boyton dank ell, 1996).

2.2.9. Manajemen Konflik

Manajemen konflik adalah cara atau teknik yang dilakukan dalam menafsirkan atau memperhitungkan konflik yang menjadi tanggung jawab pemimpin (majager) baik manager tingkat lini (supervisor), manajer tingkat menengah (middle manager), dan manajer tingkat atas (top

manager), maka diperlukan peran aktif untuk mengarahkan situasi konflik

yang efektif dapat mencapai tingkat konflik yang optimal, yaitu menumbuhkan kreativitas anggota, menciptakan inovasi, mendorong perubahan dan bersikap kritis terhadap perkembangan lingkungan (Wahyudi, 2006:47). Tujuan manajemen konflik untuk mencapai kinerja optimal dengan cara memelihara konflik tetap fungsional dan meminimalkan akibat konflik yang merugikan. Manajemen konflik berguna dalam mencapai tujuan yang diperjuangkan dan menjaga hubungan pihak – pihak yang terlibat konflik tetap baik (Wahyudi, 2006:47).

Gibson, J.L et al (1996) mengatakan memilih resolusi konflik yang cocok tergantung pada faktor – faktor penyebabnya dan penerapan manajemen konflik secara tepat dapat meningkatkan kreativitas dan produktivitas bagi pihak – pihak yang mengalami. Demikian halnya, Winardi (1994) berpendapat bahwa, manajemen konflik meliputi kegiatan – kegiatan :

1. Menstimulasi konflik

3. Menyelesaikan konflik.

Penyelesaian konflik merupakan tindakan yang dilakukan pimpinan organisasi dalam menghadapi pihak – pihak yang sedang konflik. Metode penyelesaian konflik yang paling benyak digunakan menurut Winardi (1994) adalah dominasi, kompromosi, dan pemecahan problem secara integratif. Setiap pimpinan organisasi berbeda dalam merespon / menanggapi konflik.

Teori tentang perilaku konflik disimpulkan oleh Tosi et al (1990:531 dalam Dian Kurniati 2012) terdapat empat macam cara orang menghadapi konflik yaitu dengan cara menghindar, akomodasi, kompromi dan kolaborasi atau kerjasama.

Menghindar merupakan salah satu reaksi terhadap konflik yaitu salah satu atau kedua belah pihak berupaya tidak terlibat dengan masalah – masalah yang dapat menimbulkan perbedaan atau pertentangan. Sebagian orang menyukai menghindar dari konflik, pengalaman menyakitkan yang pernah dialami oleh individu maupun kelompok membuat mereka ingin menarik diri dari konflik.

kepada pihak lain untuk berfikir atau menyegarkan ingatan dan mencari informasi lebih banyak tentang masalah yang dipertantangkan. Teknik menghindar dari konflik menjadi lebih baik apabila pihak lain dapat memecahkan masalah lebih efektif.

Mengakomodasi berarti mengalah terhadap berbagai kehendak atau kemauan orang lain, akomodasi dapat berarti memelihara suatu hubungan dengan pihak lain, atau suatu usaha memadukan orang – orang yang terpisah, menyerahkan keputusan kepada pihak lain dirasakan lebih baik daripada mengambil resiko untuk mengasingkan orang lain. Nilai yang diyakini akomodator bahwa konflik bermakna negatif dan merugikan, teknik akomodasi suatu itikad baik jika salah satu merasa salah dan mengijinkan pihak lain untuk melaksankan keingunannya. Akomodasi dijadikan alternatif untuk menghadapi konflik apabila ingin menjaga hubungan baik.

Pihak yang bersaing menggunakan baerbagai strategi untuk memenangkan persingan berupa ancaman, argumentasi, atau bujukan. Persaingan dapat berjalan secara teratur dan jujur apabila kedua pihak mengakui norma – norma untuk melakukan persaingan secara adil. Tanpa aturan jelas, maka persaingan mudah berkembang menjadi pertikaian yang tidak terkendali.

Kompromi merupakan reaksi terhadap konflik dengan cara mencari jalan tengah yang dapat diterima oleh pihak – pihak yang terlibat. Masing – masing pihak mengurangi tuntutannya agar tercapai suatu penyelesaian perselisihan. Sikap yang diperlukan agar dapat melaksanakan kompromi adalah salah satu pihak bersedia merasakan dan mengerti keadaan pihak lain. Kedua kubu tidak ada yang menang atau kalah, masing – masing memberi kelonggaran atau konsesi. Kedua pihak mendapatkan apa yang diinginkan tetapi tidak penuh, dan kehilangan tetapi tidak seluruhnya.

3.1. J enis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah bersifat deskriptif kualitatif, yang mencoba menggambarkan secara mendalam suatu objek penelitian berdasarkan fakta – fakta yang tampak sebagaimana adanya.

Menurut Meleong (2008:6), penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subyek penelitian misalnya seperti perilaku, persepsi, motivasi, tindakan, dan lain-lain, secara holistic, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode ilmiah.

Sebagaimana yang dinyatakan Sugiyono (2005) dalam Yuhertiana (2009:1) bahwa penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah, dimana peneliti berperan sebagai instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi, analisis data bersifat induktif, kualitatif, hasil penelitian lebih menekankan makna daripada generalisasi. Sehingga dalam penelitian ini, penulis berusaha mendeskripsikan dan mengkaji peranan dari locus of control dan sensitivitas etika auditor dalam menghadapi situasi konflik audit terhadap pencapaian kepuasan kerja auditor pada BPK RI Perwakilan Provinsi Jawa Timur.

3.2. Fokus Penelitian

Menurut Moleong (2007:81) pembatasan masalah merupakan tahap yang sangat penting dalam penelitian kualitatif. Masalah penelitian tersebut dirumuskan dalam bentuk fokus. Fokus penelitian merupakan batas yang harus dilalui oleh seorang peneliti dalam melaksanakan penelitian, berdasarkan hal tersebut, dapat disimpulkan bahwa fokus penelitian pada dasarnya adalah masalah pokok yang bersumber dari pengalaman peneliti ataupun dari pengetahuan yang diperolehnya melalui kepustakaan ilmiah.

menentukan fokus penelitian. Aspek yang menjadi fokus penelitian adalah keterkaitan antara locus of control, sensitivitas etika,