SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi dan Bisnis

Progdi Akuntansi

Diajukan oleh :

Wardatunnisa Firdaus Azizah 1013010042/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

(Studi Kasus Pada Primer Koperasi UPN “Veteran” Jatim)

SKRIPSI

Oleh :

Wardatunnisa Firdaus Azizah 1013010042/FEB/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

(Studi Kasus Pada Primer Koperasi UPN “Veteran” Jatim)

Disusun Oleh :

Wardatunnisa Firdaus Azizah 1013010042/FEB/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” JawaTimur

pada tanggal 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Hero Priono, SE, M.Si, Ak, CA Dr. Hero Priono, SE, M.Si, Ak, CA Sekretaris

Dra. Ec. Sari Andayani Anggota

Dra. Ec. Tituk Diah W., M.Aks

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Assalamualaikum Wr.Wb

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada peneliti sehingga skripsi yang berjudul “ANALISIS PENERAPAN PENGENDALIAN INTERNAL PADA BADAN USAHA KOPERASI (Studi Kasus Pada Primer Koperasi UPN “Veteran” Jatim)”, dapat diselesaikan dengan tepat waktu. Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi dan Bisnis Jurusan Akuntansi, Universitas Pembangunan Nasional UPN “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan ucapan terima kasih kepada semua pihak sehingga terselesaikannya skripsi ini dengan dukungan dan bantuan dari berbagai pihak, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, M.Si, Ak, CA selaku Ka. Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dan Dosen Pembimbing yang telah memberikan bimbingan skripsi dan petunjuk sehingga terselesaikannya skripsi ini.

terlaksananya penelitian ini.

6. Kedua orang tua tercinta Prof. Dr. Ir. H. Syarif Imam Hidayat, MM dan Dra. Hj. Lita Joerinawati yang dengan ikhlas memberikan doa, semangat dan segala jerih payah serta pengorbanannya dalam mendidik sampai saat ini, serta kedua adik (Fahmi dan Aqsya) dan semua keluarga sehingga peneliti dapat menyelesaikan skripsi ini.

7. Arga Febri Andika Putra yang selama ini telah memberikan motivasi dan dukungan serta membantu selama menyusun sampai terselesaikannya skripsi ini.

8. Sahabat-sahabat tersayang Nuki, Arief, Nova, Defi, Rizky, teman-teman kelas B, serta teman-teman TenB dan semua teman-teman Akuntansi 2010 yang telah memberikan dukungan dalam penyelesaian skripsi ini.

9. Serta semua pihak yang tidak dapat disebutkan satu persatu yang telah banyak membantu peneliti dalam menyelesaikan skripsi ini.

Peneliti menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini, oleh karenanya peneliti senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan peneliti, semoga skripsi ini memberikan manfaat bagi pembaca.

Wa’alaikumsalam Wr. Wb.

Surabaya, 12 Maret 2014

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAK ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan Penelitian . ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 PenelitianTerdahulu ... 9

2.2 Landasan Teori ... 10

2.2.1 Pengendalian Internal ... 10

2.2.1.1 Pengertian Pengendalian Internal ... 10

2.2.1.2 Tujuan Pengendalian Internal ... 12

2.2.1.3 Elemen-Elemen Pengendalian Intern ... 13

2.2.1.4 Ciri-Ciri Pengendalian Internal yang Baik ... 17

2.2.2 Koperasi ... 18

2.2.2.1 Karakteristik dan Prinsip Koperasi ... 18

2.2.2.5 Laporan Keuangan Koperasi ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 29

3.2 Alasan Ketertarikan Peneliti (Acknowledge) ... 30

3.3 Lokasi Penelitian ... 31

3.4 Penentuan Informan ... 31

3.5 Sumber Data dan Jenis Data ... 32

3.6 Teknik Pengumpulan Data ... 33

3.7 Analisis Data ... 34

BAB IV HASIL DAN PEMBAHASAN 4.1 Permasalahan yang Terjadi di Koperasi ... 35

4.2 Penerapan Pengendalian Internal Pada Badan Usaha Koperasi ... 40

4.2.1 Pemahaman Badan Usaha Koperasi Mengenai Pengendalian Internal ... 40

4.2.2 Program Kerja dan Anggaran Koperasi ... 41

4.2.3 Sistem Pengendalian Internal atas Pengelolaan Keuangan Koperasi ... 43

Daya Manusia Koperasi ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Saran ... 59

5.3 Keterbatasan Penelitian ... 60

5.4 Implikasi Penelitian ... 61 DAFTAR PUSTAKA

Wardatunnisa Firdaus Azizah

ABSTRAK

Perkembangan badan usaha koperasi yang semakin meningkat dan unit usaha yang semakin beragam menjadikan koperasi sangat berperan dalam perekonomian Indonesia. Terbukti dengan peningkatan jumlah koperasi, yang berada di seluruh Indonesia pada 30 Juni 2013 tercatat 142.387 unit koperasi yang aktif dari 33 provinsi di Indonesia. Unit usaha koperasi yang semakin berkembang mulai unit simpan pinjam, pertokoan dan perdagangan jasa menjadikan banyaknya aktivitas yang dilakukan koperasi. Dari pengelolaan keuangan, pelaksanaan setiap prosedur akuntansi dan aktivitas operasi koperasi, serta pengelolaan sumber daya yang dimiliki koperasi.

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan pengendalian internal pada badan usaha koperasi baik dalam pengelolaan keuangan, pengelolaan sumber daya manusia dan aktivitas operasi koperasi. Metode yang digunakan adalah penelitian kualitatif deskriptif. Data yang digunakan adalah data primer yang diperoleh dari informan secara langsung, seperti wawancara kepada pihak informan secara langsung berdasarkan pertanyaan yang telah disiapkan. Data kedua yaitu data sekunder merupakan data yang diperoleh dari sumber dalam koperasi, seperti bukti penyusunan struktur organisasi, bukti transaksi yang terjadi di koperasi dan bentuk pelaporan keuangan pada koperasi.

Hasil penelitian menunjukan bahwa pada Primer Kopeasi UPN “Veteran” Jatim mempunyai pemahaman yang sama mengenai pengendalian internal yaitu suatu aturan dan prosedur yang ditetapkan untuk dijalankan guna mencapai tujuan koperasi. Pada penerapan pengendalian internal ini masih ada beberapa kekurangan yang terjadi koperasi karena keterbatasan sumber daya manusia yang dimiliki koperasi, masih kurangnya kedispilinan pegawai unit usaha khususnya girimart untuk mencatat dan melaporkan biaya pemasukan dan pengeluaran sacara rutin kepada pengurus koperasi. Namun pada koperasi ini sistem pengawasan dan pengelolaan keuangannya sudah dilaksanakan dengan baik.

PENDAHULUAN

1.1. Latar Belakang

Kemajuan di sektor perekonomian Indonesia menunjukkan pertumbuhan yang signifikan. Baik di sektor industri, perdagangan dan perbankan. Hal ini tidak lepas dari peran masyarakat yang secara tidak langsung ikut serta dalam kemajuan perekonomian.

Lembaga keuangan memiliki peranan yang sangat penting dalam menunjang kesejahteraan masyarakat di suatu negara. Di Indonesia mayoritas warga negaranya bergantung pada lembaga keuangan untuk mendapatkan bantuan pendanaan dan tempat untuk menyimpan uang. Saat ini bank masih menjadi primadona masyarakat untuk mendapatkan bantuan keuangan dan menyimpan uangnya. Namun tidak dapat dipungkiri bahwa koperasi juga mendapatkan kepercayaan dari masyarakat, terutama masyarakat menengah ke bawah.

Indonesia, khususnya melalui penyediaan lapangan kerja dan mengurangi kesenjangan serta tingkat kemiskinan yang ada di Indonesia. Beberapa studi telah menunjukkan bahwa ekonomi Indonesia tidak hanya mengandalkan peranan usaha besar, sektor usaha kecil dan menengah terbukti mempunyai ketahanan relatif lebih baik dibandingkan usaha dengan skala lebih besar.

Koperasi adalah salah satu unit usaha yang memiliki peran penting dalam pertumbuhan perekonomian. Tetapi seperti diketahui tercatat sebanyak 200.808 koperasi yang berada di seluruh Indonesia pada 30 Juni 2013 hanya 142.387 unit koperasi yang aktif dari 33 provinsi di Indonesia, sedangkan 58.421 unit koperasi lainnya tidak aktif. Bayangkan angka sebanyak itu adalah unit koperasi yang tidak aktif. Koperasi yang dapat menjadi penghasilan para masyarakat di daerah tersebut malah tidak aktif dikarenakan banyaknya kendala yang di alami oleh badan usaha koperasi. Kurangnya tingkat pemahaman fungsi dan peran koperasi dari pengelola koperasi inilah yang menghambat berkembangnya koperasi di Indonesia. Dengan pemahaman, keaktifan dan komunikasi akan mengembangkan koperasi yang ada.

adanya koperasi sesuai dengan unit usaha koperasi yang beraneka ragam. Diantaranya kemudahan memperoleh kredit usaha melalui unit simpan pinjam, kemudahan memasarkan hasil usahanya melalui unit pertokoan atau perdagangan. Bahkan kemudahan dalam penyewaan alat-alat usaha yang belum dimiliki oleh industri kecil.

Bentuk usaha koperasi tidak hanya sebatas koperasi simpan pinjam tapi sudah meluas menjadi unit pertokoan (perdagangan) dan unit perdagangan jasa. Seperti halnya koperasi yang menjadi objek dalam penelitian ini memiliki beberapa unit usaha yaitu unit simpan pinjam, unit toko, unit girimart, unit fotocoppy dan unit cleaning service. Karena luasnya unit usaha koperasi ini menyebabkan terjadinya berbagai transaksi akuntansi. Keanekaragaman transaksi akuntansi menjadikan koperasi memerlukan pemahaman khusus dan penerapan sistem untuk dapat melaksanakan pengelolaan usahanya.

Pada penelitian ini permasalahan yang timbul di Primer Koperasi UPN “Veteran” Jatim adalah minimnya keaktifan pegawai, dimana hanya ada

mengurusi koperasi sehingga pekerjaan terkadang ada yang tertunda dan kurang efektif, disebabkan masih adanya penggabungan tugas karena masih ada 1 orang pegawai koperasi yang perlu dibantu dengan yang lainnya dalam melakukan aktivitas operasi koperasi.

Namun pada koperasi ini sistem pengawasan sudah dilaksanakan dengan baik. Hal ini dikarenakan sistem dan prosedur pekerjaan dari masing-masing pegawai telah disusun dengan baik. Pada pengelolaan keuangan koperasinya, terselenggara pembukuan keuangan yang lebih baik, benar dan tepat waktu dengan cara melakukan audit internal dan eksternal.

Tetapi saat ini koperasi sudah memberlakukan sistem potong gaji untuk yang meminjam. Anggota yang meminjam khususnya anggota di UPN “Veteran” Jatim, selama gajinya dapat dipotong untuk angsuran

maka akan dipotong dari gaji tersebut asalkan pinjamannya < 50 juta dengan jangka waktu maksimal 5 tahun.

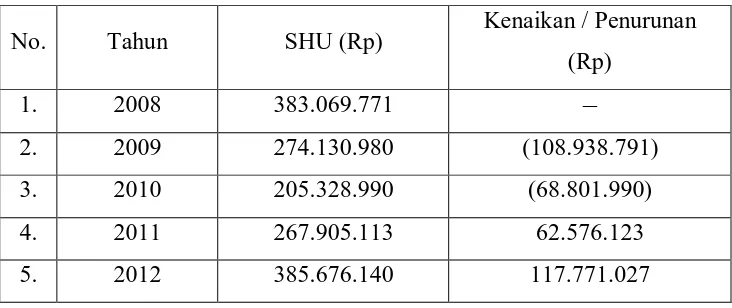

Tabel 1. Perkembangan SHU Primer Koperasi UPN “Veteran” Jatim Tahun 2008 s/d 2012

No. Tahun SHU (Rp) Kenaikan / Penurunan

(Rp)

1. 2008 383.069.771

2. 2009 274.130.980 (108.938.791)

3. 2010 205.328.990 (68.801.990)

4. 2011 267.905.113 62.576.123

5. 2012 385.676.140 117.771.027

Sumber :Primer Koperasi UPN “Veteran” Jatim

Terjadinya kenaikan dan penurunan SHU ini dipengaruhi dari pendapatan koperasi, baik dari pendapatan toko/giri mart, simpan pinjam ataupun cleaning service.

Demi kelancaran dan keberhasilan segala macam usaha yang dijalankan oleh koperasi tentu tidak lepas dari adanya kesadaran, kemauan berpartisipasi serta peran aktif anggota dan masyarakat sekitarnya. Tentu dengan catatan dukungan modal yang memadai untuk mengembangkan usaha tersebut serta peran dan kemampuan pengurus dalam melaksanakan, mengelola dan menjalankan berbagai kebijakan demi menarik minat konsumen untuk atau menggunakan jasa yang ditawarkan dan masuk menjadi anggota koperasi.

Hal-hal tersebut berkaitan dengan sistem pengendalian internal yang belum sepenuhnya diterapkan dalam badan usaha koperasi. Peneliti merasa bahwa apabila unsur-unsur utama pengendalian internal diterapkan dengan baik maka penyimpangan dan kecurangan yang terjadi dalam aktivitas koperasi dapat diminimalisir dan tujuan dari sistem pengendalian internal ini dapat tercapai.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut peneliti dapat merumuskan masalah dalam penelitian ini adalah:

1. Bagaimana bentuk dan penerapan pengendalian internal pada badan usaha koperasi? Baik dalam pengelolaan keuangan, sumber daya manusia dan aktivitas operasi koperasi.

2. Apakah penerapan pengendalian internal pada badan usaha koperasi telah dilaksanakan sesuai dengan unsur-unsur pengendalian internal.

1.3. Tujuan Penelitian

Tujuan utama penelitian ini adalah untuk mengetahui seberapa jauh pemahaman dan penerapan pengendalian internal baik dalam pengelolaan keuangan, aktivitas operasi koperasi maupun penyelenggaraan sumber daya manusia yang mengelola koperasi.

1.4. Manfaat Penelitian 1. Manfaat Praktis

dengan kata lain peneliti berharap pengelola dapat mengelola unit usaha koperasi menjadi lebih profesional.

2. Manfaat Teoritis

TINJAUAN PUSTAKA

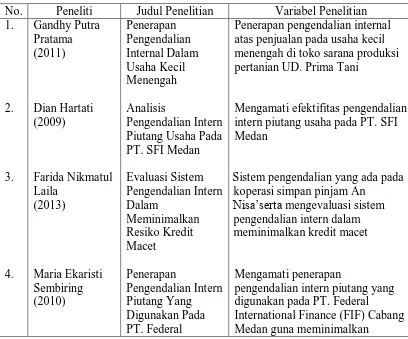

2.1. Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu yang relevan dengan penelitian ini :

Tabel 2. Perbedaan dan Persamaan Penelitian Terdahulu & Sekarang

No. Peneliti Judul Penelitian Variabel Penelitian 1. Gandhy Putra

Pratama (2011) Penerapan Pengendalian Internal Dalam Usaha Kecil Menengah

Penerapan pengendalian internal atas penjualan pada usaha kecil menengah di toko sarana produksi pertanian UD. Prima Tani

2. Dian Hartati (2009)

Analisis

Pengendalian Intern Piutang Usaha Pada PT. SFI Medan

Mengamati efektifitas pengendalian intern piutang usaha pada PT. SFI Medan

3. Farida Nikmatul Laila (2013) Evaluasi Sistem Pengendalian Intern Dalam Meminimalkan Resiko Kredit Macet

Sistem pengendalian yang ada pada koperasi simpan pinjam An

Nisa’serta mengevaluasi sistem pengendalian intern dalam meminimalkan kredit macet

4. Maria Ekaristi Sembiring (2010) Penerapan Pengendalian Intern Piutang Yang Digunakan Pada PT. Federal Mengamati penerapan

pengendalian intern piutang yang digunakan pada PT. Federal

International Finance (FIF) Cabang Medan

kerugian dan memberikan

informasi akurat bagi manajemen perusahaan

5. Wardatunnisa Firdaus Azizah (2014) Analisis Penerapan Pengendalian Internal Pada Badan Usaha Koperasi (Studi Kasus Pada Primer Koperasi UPN “Veteran” Jatim)

Mengetahui seberapa jauh pemahaman dan penerapan pengendalian internal baik dalam pengelolaan keuangan, aktivitas operasi koperasi maupun

penyelenggaraan sumber daya manusia yang mengelola koperasi Sumber : Peneliti

2.2. Landasan Teori

2.2.1. Pengendalian Internal

2.2.1.1. Pengertian Pengendalian Internal

Menurut Baridwan (1998 : 13) pengendalian internal dapat mempunyai arti sempit atau luas. Dalam arti yang sempit, pengendalian internal merupakan pengecekan penjumlahan, baik penjumlahan mendatar (cross footing) maupun penjumlahan menurun (footing). Dalam arti yang

luas, pengendalian internal tidak hanya meliputi pekerjaan pengecekan tapi meliputi semua alat-alat yang digunakan manajemen untuk melakukan pengendalian.

dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Pengertian pengendalian internal menurut The Commite Of Sponsoring Organization (COSO) yang dikutip oleh Witt (2000) adalah sebagai

berikut :

Internal Control is process effected by an entity’s board of director,

management and other personal designed to proved reasonable assurance

regarding achievement of objective in the following categories :

a. Reability of financial reporting

b. Effectivenees and efficiency of operation, and

c. Compliance with applicable laws and regulation

2.2.1.2. Tujuan Pengendalian Internal

Menurut Alvin Leobecke (1986 : 284), ada tujuh macam tujuan pengendalian internal yang harus digunakan untuk mencegah setiap kesalahan dan memberikan kepastian meyakinkan bahwa :

a. Setiap transaksi yang dicatat adalah sah (validitas) b. Setiap transaksi diotorisasi dengan tepat (otorisasi) c. Setiap transaksi yang terjadi dicatat (kelengkapan) d. Setiap transaksi dinilai dengan tepat (penilaian)

e. Setiap transaksi diklasifikasikan dengan tepat (klasifikasi) f. Setiap transaksi dicatat pada waktu yang tepat (ketepatan waktu) g. Setiap transaksi dimasukkan dengan tepat ke dalam catatan tambahan

dan diikhtisarkan dengan benar (posting dan ikhtisar).

Selain tujuan di atas, pengendalian internal juga mempunyai beberapa kegunaan bagi perusahaan yaitu untuk :

a. Mengetahui apakah data telah dikumpulkan, dicatat dan dilaporkan dengan benar.

b. Mengetahui apakah transaksi yang telah dilakukan telah disetujui dan ditanda tangani oleh pihak yang berwenang.

2.2.1.3. Elemen-Elemen Pengendalian Intern

Commite of Sponsoring Organizations of the Treatway Commision

(COSO) memperkenalkan adanya lima komponen pengendalian intern yang meliputi Lingkungan Pengendalian (Control Environment), Penilaian Resiko (Risk Assesment), Prosedur Pengendalian (Control Procedure), Pemantauan (Monitoring), serta Informasi dan Komunikasi (Information and Communication). (Wikipedia.com/pengertian-pengendalian-internal)

1. Lingkungan Pengendalian (Control Environment)

Filosofi dan Gaya Operasional Manajemen

Filosofi adalah seperangkat keyakinan dasar yang menjadi parameter bagi perusahaan dan karyawannya (menggambarkan apa yang seharusnya dikerjakan dan yang tidak dikerjakan).

Gaya Operasional mencerminkan ide manajer tentang bagaimana kegiatan operasi suatu perusahaan harus dikerjakan (filosofi perusahaan dikomunikasikan melalui gaya operasi manjemen).

Struktur Organisasi

Salah satu elemen kunci dalam lingkungan pengendalian adalah struktur organisasi. Struktur organisasi menunjukkan pola wewenang dan tanggungjawab yang ada dalam suatu perusahaan (desentralisasi maupun sentralisasi).

Metode Pendelegasian Wewenang dan Tanggungjawab

Metode pendelegasian wewenang dan tanggungjawab mempunyai pengaruh yang penting dalam lingkungan pengendalian. Biasanya metode ini tercermin dalam suatu bagan organisasi.

Metode Pengendalian Manajemen

efektif (melalui peranggaran), laporan pertanggungjawaban dan audit internal.

Kebijakan dan Praktek Kepegawaian

Kebijakan dan praktek yang berhubungan dengan perekrutan, pelatihan, evaluasi, penggajian dan promosi pegawai, mempunyai pengaruh yang penting dalam mencapai tujuan perusahaan sebagaimana juga dilakukan dalam meminimumkan resiko.

Pengaruh Eksternal

Organisasi harus mematuhi aturan-aturan yang dikeluarkan oleh pemerintah maupun pihak yang mempunyai juridiksi atas organisasi. Hal tersebut sangat berpengaruh pada pengendalian intern perusahaan.

2. Penilaian Risiko (Risk Assesment)

Semua organisasi memiliki risiko, dalam kondisi apapun yang namanya risiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (profit dan non profit) maupun non bisnis. Suatu risiko yang telah di identifikasi dapat di analisis dan evaluasi sehingga dapat diperkirakan intensitas dan tindakan yang dapat meminimalkannya.

Prosedur pengendalian ditetapkan untuk menstandarisasi proses kerja sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya ketidakberesan dan kesalahan. Prosedur pengendalian meliputi hal-hal sebagai berikut:

Personil yang kompeten, mutasi tugas dan cuti wajib.

Pelimpahan tanggungjawab.

Pemisahan tanggungjawab untuk kegiatan terkait.

Pemisahan fungsi akuntansi, penyimpanan aset dan operasional.

4. Pemantauan (Monitoring)

Pemantauan terhadap sistem pengendalian intern akan menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian intern dapat di monitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi.

penilaian atas pengendalian intern sebagai bagian dari audit atas laporan keuangan.

5. Informasi dan Komunikasi (Information and Communication)

Informasi dan komunikasi merupakan elemen-elemen yang penting dari pengendalian intern perusahaan. Informasi tentang lingkungan pengendalian, penilaian risiko, prosedur pengendalian dan monitoring diperlukan oleh manajemen sebagai pedoman operasional

dan menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan.

Informasi juga diperlukan dari pihak luar perusahaan. Manajemen dapat menggunakan informasi jenis ini untuk menilai standar eksternal. Hukum, peristiwa dan kondisi yang berpengaruh pada pengambilan keputusan dan pelaporan eksternal.

2.2.1.4. Ciri-Ciri Pengendalian Internal yang Baik

Menurut Alvin dan Loebecke (1986 : 285) susunan sistem pengendalian intern yang efektif dan memuaskan haruslah memenuhi ciri-ciri pokok sebagai berikut :

b. Pembagian tugas yang jelas.

c. Adanya prosedur otorisasi yang tepat.

d. Tersedianya dokumen serta catatan yang memadai.

e. Adanya pengawasan secara fisik terhadap setiap harta serta catatan perusahaan.

f. Dilaksanakannya penyelidikan secara independen.

2.2.2 Koperasi

2.2.2.1. Karakteristik dan Prinsip Koperasi

Menurut UU No. 25 tahun 1992 tentang perkoperasian : Koperasi adalah badan usaha yang beranggotakan orang–orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Berdasarkan pengertian tersebut, yang dapat menjadi anggota koperasi yaitu: perorangan dan badan hukum koperasi.

Karakteristik utama koperasi yang membedakan dengan badan usaha lain adalah bahwa anggota koperasi memiliki identitas ganda (the dual identity of the member), yaitu anggota sebagai pemilik sekaligus pengguna

Prinsip-prinsip koperasi merupakan landasan pokok koperasi dalam menjalankan usahanya sebagai badan usaha dan gerakan ekonomi rakyat. Prinsip-prinsip tersebut terdiri atas :

1. Keanggotaan koperasi bersifat terbuka dan sukarela. 2. Rapat anggota merupakan kekuasaan tertinggi.

3. Pembagian SHU diatur atas dasar jasa anggota kepada koperasi. 4. Pembatasan bunga atas modal.

5. Bertujuan meningkatkan kesejahteraan anggota dan masyarakat. 6. Pengelolaan usaha bersifat terbuka.

7. Swadaya, swakerta, dan swasembada.

Dalam meningkatkan kesejahteraan anggotanya, koperasi tidak hanya dituntut mempromosikan usaha-usaha ekonomi anggota, tetapi juga mengembangkan sumber daya anggota melalui pendidikan dan pelatihan yang dilakukan secara terus-menerus dan berkelanjutan sehingga anggota semakin profesional dan mampu mengikuti perkembangan bidang usahanya.

2.2.2.2. Struktur Pengorganisasian Koperasi

1. Koperasi Primer dibentuk oleh sekurang-kurangnya 20 (dua puluh) orang.

2. Koperasi Sekunder dibentuk oleh sekurang-kurangnya 3 (tiga) orang. Jumlah pemilikan anggota pada koperasi baik koperasi primer maupun koperasi sekunder pada prinsipnya adalah sama, dengan demikian tidak terdapat pemilikan mayoritas dan minoritas dalam koperasi. Oleh karena itu, laporan keuangan koperasi primer dan koperasi sekunder tidak dikonsolidasikan.

2.2.2.3. Usaha dan Jenis Koperasi

Koperasi dapat melakukan usaha-usaha sebagaimana badan usaha lain, seperti di sektor perdagangan, industri manufaktur, jasa keuangan dan pembiayaan, jasa asuransi, jasa transportasi, jasa profesi dan lainnya. Perlakuan akuntansi koperasi ini mengacu pada PSAK yang mengatur perlakuan akuntansi dalam setiap sektor industri tersebut.

a. Koperasi Konsumen

Adalah koperasi yang anggotanya para konsumen akhir, pengguna barang atau jasa, dan kegiatan atau jasa utama melakukan pembelian bersama. Contohnya yaitu koperasi yang kegiatan utamanya mengelola warung serba ada atau supermarket.

b. Koperasi Produsen

Adalah koperasi yang anggotanya tidak memiliki rumah tangga usaha atau perusahaan sendiri-sendiri tetapi bekerja sama dalam wadah koperasi untuk menghasilkan dan memasarkan barang atau jasa, dan kegiatan utamanya menyediakan, mengoperasikan dan mengelola sarana produksi bersama. Contohnya yaitu Koperasi Jasa Konsultasi.

c. Koperasi Simpan Pinjam

Adalah koperasi yang kegiatan atau jasa utamanya menyediakan jasa penyimpanan dan peminjaman untuk anggotanya.

d. Koperasi Pemasaran

Adalah koperasi yang anggotanya para produsen atau pemilik barang atau penyedia jasa dan kegiatan atau jasa utamanya melakukan pemasaran bersama.

e. Koperasi Jasa

2.2.2.4. PSAK No. 27 Tahun 2007 tentang Perlakuan Akuntansi Koperasi

Tujuan dari PSAK no. 27 tahun 2007 adalah mengatur perlakuan akuntansi yang timbul dari hubungan transaksi antara koperasi dengan anggotanya dan transaksi lain yang spesifik pada koperasi. Dalam pernyataan ini mencakup pengaturan mengenai pengakuan, pengukuran, penyajian, pengungkapan dalam laporan keuangan. Namun dalam PSAK no. 27 tidak mengatur akuntansi transaksi yang timbul dari hubungan koperasi dengan non anggota. Transaksi tersebut diperkirakan sama dengan transaksi yang terjadi dengan badan usaha lainnya.

Pernyataan ini berlaku bagi laporan keuangan untuk disajikan kepada pihak eksternal yaitu anggota koperasi, pemerintah, kreditor dan pihak lain yang berkepentingan.

1. Ekuitas

Ekuitas koperasi terdiri dari : a. Simpanan Pokok

b. Simpanan Wajib

Adalah sejumlah simpanan tertentu yang tidak harus sama yang wajib dibayar oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu. Simpanan wajib tidak dapat diambil kembali selama yang bersangkutan menjadi anggota.

c. Modal Anggota

Adalah simpanan pokok dan simpanan wajib yang harus dibayar anggota kepada koperasi sesuai dengan ketentuan yang berlaku pada koperasi. Tiap anggota memiliki hak suara yang sama, tidak tergantung pada besarnya modal anggota kepada koperasi.

d. Modal Sumbangan

Adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang diterima dari pihak lain yang bersifat hibah dan tidak mengikat. Modal sumbangan tidak dapat dibagikan kepada anggota selama koperasi belum dibubarkan.

e. Modal Penyertaan

f. Cadangan

Adalah bagian dari sisa hasil usaha yang disisihkan sesuai dengan ketentuan anggaran dasar atau ketetapan rapat anggota. g. Sisa Hasil Usaha yang belum dibagi.

2. Sisa Hasil Usaha

Adalah gabungan dari hasil partisipasi netto dan laba atau rugi kotor dengan non angota ditambah atau dikurangi dengan pendapatan dan beban lain serta beban perkoperasian.

3. Kewajiban

Adalah simpanan anggota yang tidak berkarakteristik sebagai ekuitas diakui sebagai kewajiban jangka pendek atau jangka panjang sesuai dengan tanggal jatuh temponya dan dicatat sebesar nilai nominalnya.

4. Aset

Aset yang diperoleh dari sumbangan yang terikat penggunaannya dan tidak dapat dijual untuk menutup kerugian koperasi diakui sebagai aktiva lain-lain. Sifat keterikatan penggunaan tersebut dijelaskan dalam catatan atas laporan keuangan.

5. Pendapatan dan Beban

Pendapatan koperasi yang berasal dari transaksi dengan non anggota diakui sebagai pendapatan (penjualan) dan dilaporkan terpisah dari partisipasi anggota dalam laporan perhitungan hasil usaha sebesar nilai transaksi. Selisih antara pendapatan dan beban pokok transaksi dengan non anggota diakui sebagai laba atau rugi kotor dengan non anggota.

2.2.2.5. Laporan Keuangan Koperasi

Laporan keuangan koperasi meliputi neraca, perhitungan hasil usaha, laporan arus kas, laporan promosi ekonomi anggota dan catatan atas laporan keuangan.

1. Neraca

Neraca menyajikan informasi mengenai aset, kewajiban dan ekuitas koperasi pada waktu tertentu.

2. Perhitungan Sisa Hasil Usaha (PHU)

rugi kotor dengan non anggota. Istilah perhitungan hasil usaha digunakan mengingat manfaat dari usaha koperasi tidak semata-mata diukur dari sisa hasil usaha atau laba tetapi lebih ditentukan pada manfaat bagi anggota.

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas dan saldo akhir kas pada periode tertentu.

4. Laporan Promosi Ekonomi Anggota

Laporan promosi ekonomi anggota adalah laporan yang memperlihatkan manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu. Laporan tersebut mencakup empat unsur, yaitu :

a. Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama.

b. Manfaat ekonomi dari pemasaran dan pengelolaan bersama. c. Manfaat ekonomi dari simpan pinjam lewat koperasi. d. Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha.

anggota ini disesuaikan dengan jenis koperasi dan usaha yang dijalankannya.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan pengungkapan (disclosures) yang memuat

a. Perlakuan akuntansi antara lain mengenai :

Pengakuan pendapatan dan beban sehubungan dengan

transaksi koperasi dengan anggota dan non anggota.

Kebijakan akuntansi tentang aset tetap, penilaian persediaan,

piutang dan sebagainya.

Dasar penetapan harga pelayanan kepada anggota dan non

anggota.

b. Pengungkapan informasi lain, antara lain :

Kegiatan atau pelayanan utama koperasi kepada anggota baik

yang tercantum dalam anggaran dasar dan anggaran rumah tangga maupun dalam praktek atau yang telah dicapai oleh koperasi.

Aktivitas koperasi dalam pengembangan sumber daya dan

diselenggarakan untuk anggota dan penciptaan lapangan usaha baru untuk anggota.

Ikatan atau kewajiban bersyarat yang timbul dan transaksi

koperasi dengan anggota dan non anggota.

Pengklasifikasian piutang dan utang yang timbul dari transaksi

koperasi dengan anggota dan non anggota.

Pembatasan penggunaan dan resiko atas aset tetap yang

diperoleh atas dasar hibah atau sumbangan.

Aset yang dioperasikan oleh koperasi tetapi bukan milik

koperasi.

Aset yang diperoleh secara hibah dalam bentuk pengalihan

saham dari perusahaan swasta.

Pembagian sisa hasil usaha dan penggunaan cadangan.

Hak dan tanggungan pemodal modal penyertaan.

Penyelenggaraan rapat anggota, keputusan-keputusan penting

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus. Banyak hal yang menjadi pertanyaan peneliti tentang seberapa jauh bentuk pengendalian internal telah diterapkan pada badan usaha koperasi. Penelitian ini memerlukan interaksi antara peneliti dengan objek penelitian yang bersifat interaktif untuk memahami realitas objek.

Penggunaan metode kualitatif ini dimaksudkan untuk memperoleh data yang lebih lengkap, lebih mendalam, kredibel, dan bermakna sehingga tujuan penelitian dapat dicapai.

3.2. Alasan Ketertarikan Peneliti (Acknowledge)

Alasan peneliti untuk meneliti permasalahan ini adalah rasa ingin tahu timbul dalam diri peneliti sendiri. Melihat fenomena yang terjadi tentang perkembangan badan usaha koperasi yang semakin pesat dan memliki unit usaha yang kompleks menjadikan alasan peneliti untuk mengkaji lebih lanjut tentang permasalahan yang terjadi dalam pengembangan koperasi.

Unit usaha koperasi yang semakin kompleks dan beranekaragam dalam satu badan usaha koperasi menjadikan keingintahuan peneliti untuk memahami bagaimana proses kerja koperasi, bagaimana pembagian tugas dan tanggungjawab masing-masing pengurus terhadap pekerjaannya, bagaimana bentuk pengawasan yang ada dalam koperasi, kesiapan sumber daya manusia dalam pengeloalaan usaha koperasi dan pembentukan struktur organisasi yang tepat dalam koperasi. Hal-hal yang menjadi pertanyaan peneliti ini terkait dengan bagaimana penerapan sistem pengendalian internal yang ada pada koperasi, dikarenakan masalah-masalah tersebut merupakan bagian dari unsur dalam sistem pengendalian internal.

internal diterapkan dalam koperasi, karena pada dasarnya koperasi merupakan salah satu badan usaha.

3.3. Lokasi Penelitian

Tempat yang menjadi lokasi dalam penelitian ini berkedudukan di Jalan Raya Gunung Anyar Kecamatan Rungkut Kotamadya Surabaya Provinsi Jawa Timur. Daerah kerja koperasi meliputi lingkungan kantor Universitas Pembangunan Nasional “Veteran” Cabang Jawa Timur.

3.4. Penentuan Informan

Informan yang peneliti gunakan untuk mendapatkan informasi adalah

1. Ir. Sri Risnojatiningsih, M.Pd. selaku ketua koperasi, karena merupakan salah satu pemegang jabatan dalam struktur organisasi koperasi dan kepala kegiatan Primer Koperasi UPN “Veteran” Jatim secara menyeluruh sehingga berhubungan langsung dalam aktivitas dan pengelolaan usaha koperasi.

3. Dra. Ec. Kustini, M.Si. selaku badan pengawas koperasi, karena bertugas melakukan pengawasan terhadap kebijakan yang di ambil pengurus koperasi dan pengelolaan usaha koperasi. Memperbaiki kesalahan yang terjadi sesuai dengan peraturan koperasi sehingga tidak menyimpang dari apa saja yang telah disepakati bersama.

4. Serta 1 anggota koperasi, karena merupakan pihak yang juga berkaitan langsung dalam aktivitas operasi koperasi. Dalam hal ini anggota selain sebagai pemilik juga sebagai pengguna jasa layanan yang disediakan oleh koperasi. Mengingat karakteristik utama koperasi yang membedakan dengan badan usaha lain adalah bahwa anggota koperasi memiliki identitas ganda (the dual identity of the member), yaitu anggota sebagai pemilik sekaligus pengguna jasa (user own oriented firm).

3.5. Sumber Data dan Jenis Data

Jenis dan sumber data yang diperlukan dalam penelitian adalah :

1. Sumber data utama (primer)

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber di dalam koperasi, seperti bukti penyusunan struktur organisasi, bukti transaksi yang terjadi di koperasi dan bentuk pelaporan keuangan pada koperasi.

3.6. Teknik Pengumpulan Data

1. Survey pendahuluan

Tahap ini dilakukan dengan cara peneliti mendatangi Primer Koperasi UPN “Veteran” Jatim yang akan diteliti untuk mendapatkan data-data

mengenai gambaran umum koperasi (misalnya dengan buku RAT koperasi) dan untuk mengidentifikasi permasalahan yang ada di dalam koperasi untuk diteliti lebih lanjut.

2. Survey lapangan

Yaitu kegiatan penelitian langsung terhadap obyek penelitian dengan menggunakan teknik, yaitu :

a. Wawancara

3.7. Analisis Data

HASIL DAN PEMBAHASAN

4.1. Permasalahan yang Terjadi di Koperasi

Setiap usaha pasti memiliki permasalahan yang harus dihadapi dalam kesehariannya, begitu juga dalam unit usaha koperasi. Meskipun dalam aktivitas usaha koperasi telah banyak mengikuti perkembangan dan pembinaan yang diberikan oleh Dinas Koperasi, koperasi tidak lepas dari permasalahan yang terjadi. Seperti diungkapkan oleh informan berikut ini, sumber permasalahan koperasi berawal dari sumber daya manusia yang menjalankan aktivitas koperasi yang kemudian menimbulkan berbagai permasalahan lain. Permasalahan ini diungkapkan informan sebagai berikut :

“Ya, kadang-kadang juga karena sumber daya manusianya ya mbak.

Karena kan anggotanya banyak tapi pegawainya kan gak banyak soalnya

harus ini itu (mengerjakan yang lain) kadang-kadang bisa molor lalu

tugasnya tertunda.”

Dari pemaparan tersebut peneliti menyimpulkan bahwa sumber permasalahan koperasi salah satunya karena kurangnya sumber daya manusia yang ada di koperasi. Hal ini menjadi sebagian permasalahan dimana masih ada pencampuran dua aktivitas, padahal sebaiknya terjadi pemisahan tanggungjawab atas aktivitas operasi untuk meminimalisasi adanya kecurangan yang mungkin terjadi.

Sebenarnya pihak pengurus telah mencoba menangani masalah ini dengan memisahkan tanggungjawab sesuai dengan pekerjaannya. Namun masih ada kendala pada 1 orang pegawai koperasi yang kurang mahir dalam pekerjaannya, sehingga terkadang harus perlu bantuan dari pegawai lainnya. Berikut pemaparannya di ungkapkan oleh informan yang sama, yaitu :

“Saya kan maunya sudah terpisah-pisah karena memang tiap pegawai

disitu banyak pekerjaannya. Karena masih ada 1 orang yang belum

terampil, jadi ditangani yang lain. Jadi nambah bebannya, agak molor

pekerjaannya. Hanya 1 orang yang kurang mahir dan kurang terampil

jadi harus belajar.”

Kurangnya pemahaman dan kemahiran pegawai koperasi menjadikan keterbatasan sumber daya yang dimiliki koperasi untuk menjalankan aktivitas koperasi.

Permasalahan lain yang ditimbulkan terkait unit usaha simpan pinjam, pernah terjadi biaya untuk menutupi piutang yang tidak tertagih dari anggota koperasi. Hal ini berdasar dari keterangan informan R sebagai berikut :

“Kalau dulu koperasi pernah ngeluarin biaya untuk nutup utangnya

anggota yang gak dibayar karena orangnya kena masalah hukum. Itu

semua ya ditangguhkan ke kita (pengurus koperasi) ya mbak. Tapi kalau

sekarang sudah gak ada mbak, yaa karena dipotong dari gaji itu. Apalagi

sekarang koperasi sudah ada anggota istimewanya (anggota dari luar),

misal saya (informan) mengajak teman saya masuk jadi anggota koperasi.

Kalau dia gak bisa bayar/nunggak, ya saya mbak yg berkewajiban bayar

angsurannya dengan dipotong gaji itu. Sebab saya yang ngajak.”

(Informan R)

yang meminjam khususnya anggota di UPN “Veteran” Jatim, selama

gajinya dapat dipotong untuk angsuran maka akan dipotong dari gaji tersebut asalkan pinjamannya < 50 juta. Dan dari luar anggota di UPN “Veteran” Jatim (anggota istimewa) jika tidak dapat membayar

pinjamannya, maka yang menanggung atau yang menjadi penanggungjawabnya adalah anggota koperasi di UPN “Veteran” Jatim yang mendaftarkannya ke Primer Koperasi UPN “Veteran” Jatim dengan cara koperasi memotong gajinya untuk membayar angsuran tersebut.

Namun dari segi pengelolaan keuangan koperasi ini berfokus pada anggaran dasar atau target yang ditentukan pada perencanaan yang telah dibuat pada awal periode. Jika pada akhir tahun atau masa tutup buku ada perencanaan anggaran tidak terealisasi akan dilakukan evaluasi mengenai penyebab ketidakrealisasian target tersebut. Selanjutnya akan dilakukan perubahan baik dari segi pengelolaan atas sumber daya yang melaksanakan aktivitas operasi tersebut. Berikut pemaparan dari informan mengenai permasalahan ini :

“Pengelolaan keuangan ya mengacu ke Anggaran Pendapatan dan

Belanja Koperasi yang ditetapkan pada Rapat Anggota Tahunan. Ya, kan

RAPB nantinya sebagai acuan ya kita kan harus mengarah kesana agar

biaya-biaya yang harus dikeluarkan sejauh ini. Jika masih ada yang belum

terealisasikan maka dilakukan evaluasi untuk perbaikan kedepannya.”

(Informan R)

Selain itu permasalahan yang terjadi terkait pencatatan transaksi dalam pelaporan setiap aktivitas usaha, masih kurangnya kedisiplinan pegawai unit usaha khususnya giri mart untuk mencatat dan melaporkan biaya pemasukan dan pengeluaran secara rutin kepada pengurus koperasi. Sehingga memungkinkan terjadinya kesalahan pencatatan. Berikut pemaparan dari informan R :

“Kalau dulu itu di giri mart mbak, karena untuk mencatat pelaporan

kesini (pengurus koperasi) itu harusnya kan tanggal kemarin dilaporkan

sekarang. Tapi itu enggak, beberapa hari yang lalu baru dilaporkan, kan

jadinya numpuk. Pelaporannya gak rutin dan gak urut tanggal

pelaporannya.”

4.2. Penerapan Pengendalian Internal Pada Badan Usaha Koperasi

4.2.1. Pemahaman Badan Usaha Koperasi Mengenai Pengendalian Internal

Pada sub bab ini merupakan jawaban dari mini question pertama mengenai pemahaman dan bentuk pengendalian internal pada badan usaha koperasi. Dalam penelitian ini meskipun informan memaparkan pengertian yang berbeda mengenai pengendalian internal tapi peneliti dapat menyimpulkan bahwa pada intinya tetap sama. Berikut adalah pemaparan informan mengenai pengendalian internal adalah suatu aturan yang dibuat sesuai kesepakatan bersama antara anggota dan pengurus mengenai prosedur dan aktivitas koperasi. Hal ini sesuai dengan yang dikemukakan oleh ketua koperasi :

“Pengendalian internal itu ya aturan yang kita buat sesuai kesepakatan

bersama antara anggota dan pengurus mengenai prosedur dan aktivitas

koperasi. Keuangan ya harus dipantau terus, pemasukan, pengeluaran,

pinjaman-pinjaman.”

(Informan R)

pembukuan (pencatatan keuangan) serta pengawasan yang dilakukan koperasi untuk memantau pegawai.

Dari pemaparan tersebut peneliti menyimpulkan bahwa pemahaman koperasi mengenai pengendalian internal, hampir sesuai dengan teori yang dijelaskan dimana pengertian pengendalian internal adalah kebijakan-kebijakan dan prosedur-prosedur yang dirancang untuk memberikan keyakinan memadai bahwa tujuan dan sasaran yang penting bagi satuan usaha dapat dicapai.

4.2.2 Program Kerja dan Anggaran Koperasi

Setiap setahun sekali Primer Koperasi UPN “Veteran” Jatim

mengadakan Rapat Anggota Tahunan (RAT) guna menetapkan penyusunan anggaran dan pendapatan belanja satu tahun ke depan dan bentuk pertanggungjawaban atas RAPB (Rencana Anggaran Pendapatan dan Belanja) tahun sebelumnya yang biasanya dilaksanakan pada bulan Maret. Bentuk pertanggungjawaban pengurus ini ditujukan kepada seluruh anggota koperasi. Hal ini sesuai dengan yang dikemukakan oleh ketua koperasi dan pengawas koperasi sebagai berikut :

“Bentuk perencanaan pendapatan dan belanja ditetapkan dalam RAT tiap

tahun yang biasanya dilakukan bulan Maret. RAPB nanti ya sebagai

acuan pengendalian. Disitu di evaluasi dari masing perencanaan yang

telah dibuat sebelumnya dan ada bentuk pertanggungjawaban pengurus

kepada para anggota koperasi.”

(Infornan R)

“Dengan adanya RAT, pengelola koperasi membentuk laporan keuangan

terkait dengan aktivitas giri loka, simpan pinjam ataupun usaha yang

lain.”

(Informan K)

Primer Koperasi UPN “Veteran” Jatim menyusun anggaran berdasar

berlaku. Dimana ada penyesuaian biaya-biaya yang dikeluarkan. Hal ini terjadi karena setiap tahun ada kenaikan harga barang. Sehingga koperasi perlu mengadakan penyesuaian atas biaya-biaya tersebut. Untuk peningkatan kredit, Primer Koperasi UPN “Veteran” Jatim telah menetapkan sistem perencanaan target kredit yang harus dicapai selama satu tahun kedepan. Hal ini koperasi selalu merencanakan kenaikan 10-15% tiap tahunnya dalam satu tahun kedepan. Berikut pemaparannya :

“Iya kita harus menargetkan itu. Pendapatan yang kita target misal

pendapatan tahun ini 10 juta, tahun depan kita harus merencanakan

tambahan 10-15%”

(Informan R)

4.2.3. Sistem Pengendalian Internal atas Pengelolaan Keuangan Koperasi

Sistem pengendalian internal atas pengelolaan keuangan Primer Koperasi UPN “Veteran” Jatim dibentuk dan diatur sendiri oleh pengurus

setiap akhir tahun harus dievaluasi dan dipertanggungjawabkan oleh pengurus dalam Rapat Anggota Tahunan (RAT).

Meskipun prosedur mengenai pengelolaan keuangan dibentuk dan diatur sendiri oleh pengurus bersama pengawas dan disepakati oleh anggota koperasi, tanggungjawab seluruh pengelolaan keuangan atas aktivitas koperasi terletak pada ketua beserta pengurus dan staf yang berada dalam struktur organisasi koperasi. Hanya saja mengenai prosedur pelaksanaan dan teknisnya, pengelolaan keuangan koperasi adalah tanggungjawab pengurus khususnya bendahara. Dimana tanggungjawab bendahara adalah menyusun laporan keuangan, mengkoordinir setiap anggaran yang telah disetujui dalam Rapat Anggota Tahunan (RAT) dan juga bertugas mengecek pengelolaan keuangan dari setiap transaksi unit usaha koperasi. Dari unit simpan pinjam, unit pertokoan dan unit perdagangan jasa. Hal ini sesuai dengan yang dikemukakan oleh internal auditor koperasi yang juga mengetahui penyusunan atas laporan keuangan dan mereview laporan keuangan koperasi. Dikarenakan peneliti kesulitan saat ingin bertemu untuk berwawancara dengan bendahara, sehingga ketua koperasi menyarankan agar mewawancarai internal auditor. Berikut pemaparannya :

“Prosedurnya ya kalau ada transaksi ya dibikinin bukti. Buktinya ada

usahanya juga sama, mereka (karyawan kopearasi) setor kadang gak

setiap hari sih tapi mereka paling gak beberapa hari disetor. Kalau

belanja ya minta uang ke bendaharanya terus dibikinin laporannya setiap

bulan, pembelian, penjualannya juga ada semua catatannya.”

(Informan C)

Primer Koperasi UPN “Veteran” Jatim merupakan organisasi yang

berfokus pada peningkatan laba tanpa menghilangkan unsur-unsur kekeluargaan dalam aktivitasnya, jadi setiap hari ada aktivitas dari masing-masing unit usaha. Dari masing-masing unit tersebut dilakukan pencatatan atas semua transaksi setiap harinya kemudian direkap dalam laporan bulanan dan laporan tahunan dalam laporan keuangan pertahun sebagai bentuk tanggungjawab pengurus kepada pengurus RAT (Rapat Anggota Tahunan).

4.2.4 Sistem Pengendalian Internal atas Aktivitas Operasi Koperasi

Dalam organisasi profit atau non profit setiap bagian dari aktivitas operasi memerlukan prosedur pembagian yang jelas mengenai tugas dan tanggung jawab dari masing-masing pihak. Hal ini ditujukan agar tujuan organisasi dapat tercapai. Demikian juga dengan organisiasi koperasi yang bertanggungjawab penuh terhadap seluruh anggota koperasi. Dimana pengurus koperasi dituntut untuk memberikan pertanggungjawaban yang maksimal selama menjadi pengurus koperasi.

Pada sub bab ini peneliti memaparkan sistem pengendalian internal yang diterapkan pada koperasi dan sekaligus merupakan jawaban dari mini question yang

kedua terkait sejauh mana unsur-unsur dalam pengendalian internal telah diterapkan. Pada intinya tetap sama dimana pengendalian internal dibuat untuk dilaksanakan oleh masing-masing pihak dalam organisasi untuk mencapai tujuan yang telah ditetapkan.

Pada koperasi ini pelaksanaannya sudah baik, untuk yang melaksanakan dan mengecek persediaan barang serta mengurusi semua aktivitas dari unit pertokoan dan giri mart adalah setiap karyawan khususnya yang diberi tugas untuk menjaga dan mengurusi dari setiap unit pertokoan dan giri mart tersebut. Hal ini sesuai dengan yang dikemukakan oleh ketua koperasi :

“Untuk bu Karmi yang mengurusi bagian toko ini, untuk giri martnya ya

petugasnya yg di giri mart itu. Lalu untuk lapornya ya ke bu Sukimah

yang menangani masalah administrasi.”

(Informan R)

Koperasi juga telah membuat pemisahan pencatatan antara masing-masing unit usaha. Hal ini dilakukan untuk mempermudah proses pelaksanaan dari setiap unit usaha selain itu juga bertujuan untuk menghindari kesalahan yang mungkin terjadi. Pelaporan dari setiap unit tersebut di serahkan pada bagian administrasi, yang nantinya bagian administrasi tersebut mencatat keuangan, pengeluaran kasnya dan pencatatan barang dagangan. Lalu bendahara hanya merekap ulang dan mengontrol dari pelaporan tersebut. Berikut pemaparannya :

“Untuk pelaporan di masing-masing unit usaha sudah dipisahkan. Toko

simpan pinjam bu Yuni. Meskipun kadang-kadang gak tiap hari mereka

setor kesini (koperasi) tapi ya pengurus menerima laporan dari tiap-tiap

unit usaha itu. Bendahara hanya mengotrol dan mencatat saja.”

(Informan R)

Pada Primer Koperasi UPN “Veteran” Jatim pemisahan fungsi antara

bagian pencatatan dengan bagian keuangan telah dilakukan dengan baik dan professional. Dimana disini terjadi perbedaan tanggungjawab yang sangat jelas antara bagian pencatatan dengan bagian keuangan. Yang berhak melakukan pengeluaran uang dan menerima semua pemasukan pembayaran dari nasabah adalah bagian keuangan. Bagian pencatatan transaksi nasabah dilakukan oleh bagian pencatatan. Dari semua transaksi yang terjadi setiap hari dilakukan tutup buku harian dan dilakukan pengecekan antara bagian pencatatan dengan bagian keuangan. Berikut pemaparan dari ketua koperasi dan internal auditor koperasi :

“Sudah, pisah. Kalau keuangan itu ya cuma untuk keluar masuknya uang.

Kalau mau pinjam apa itu kan harus kesana dulu ke bu Yuli (bendahara).

Terutama dibagian keuangan untuk keluar masuknya uang dan pinjaman

harus diatas pengetahuan bendahara.”

“Sudah, pisah”

(Informan C)

Prosedur dari masing-masing aktivitas operasi telah terbagi menurut unit usahanya. Pada Primer Koperasi UPN “Veteran” Jatim unit usaha dilakukan oleh pegawai koperasi dan telah dibedakan menurut tugas dan tanggungjawabnya. Dalam pelaksanaannya pada unit giri mart untuk menanggulangi adanya barang yang hilang, maka tiap bulan harus diadakan SO (stock opname). Selain itu guna mengecek barang yang masuk dan keluar itu apakah sudah sesuai. Berikut ini penjelasan ketua koperasi:

“Untuk unit usahanya giri mart itu kalau ada barang yang hilang

termasuk kerugian. Makanya tiap bulan harus ada SO (stock opname)

biar saya (informan) tau dan juga untuk menanggulangi adanya barang

yang hilang. SO (stock opname) ya juga untuk mengetahui bener gak

barang yang masuk dan keluar kalau enggak kan bisa rugi.”

(Informan R)

mengajukan, lalu ditanda tangani satker, kemudian ditanda tangani oleh bendahara UPN “Veteran” Jatim, baru diajukan kepada ketua koperasi

untuk disetujui pengajuan kreditnya. Setelah disetujui oleh ketua koperasi, peminjam bisa mengambil pinjamannya kepada bagian simpan pinjam. Berikut pemaparan dari ketua koperasi :

“Untuk simpan pinjam, anggota mengisi form sesuai syarat-syarat.

Kemudian ditanda tangani dia (peminjam) atau istri bagi yang

berkeluarga, ditanda tangani satker, lalu ditanda tangani bendahara

UPN, baru di ajukan ke ketua koperasi.”

(Informan R)

Unsur pengendalian internal yang lain harus diperhatikan adalah terkait penaksiran resiko. Pada unit koperasi ini berhubungan dengan analisis kredit sebelum memberikan pinjaman kepada nasabah. Tujuan analisis kredit ini untuk menghindari adanya kredit macet. Primer

Koperasi UPN “Veteran” Jatim menerapkan analisis kredit dengan cara

“Kalau mau pinjam itu cuma ada pemotongan provisi asuransi, jadi

asuransi itu asuransi jiwa. Kalau dia meninggal otomatis sudah tidak

membayar. Analisis resiko lainnya gak ada. Ini ya dipotong gaji semua.”

“Kalau dia masih menerima 10 juta (pinjamannya) gak ada jaminan asal

bisa dipotong gaji/slip gaji. Selama gajinya bisa dipotong untuk

angsuran, boleh pinjam dengan plafon sesuai dengan gajinya. Maksimum

kan 50 juta, kalau lebih dari 50 juta baru ada jaminan BPKB motor/mobil

ataupun sertifikat rumah.”

(Informan R)

Hal ini dibenarkan oleh salah satu nasabah terkait jaminan dengan analisis sebelum pengajuan kredit disetujui oleh pihak koperasi. Koperasi juga memberlakukan sistem BS (bon sementara) khusus untuk anggota koperasi yang akan mengajukan dana untuk pengerjaan proyek. Berikut pemaparan anggota koperasi yang menjadi informan :

“Untuk simpan pinjam maksimal 50 juta pinjamannya dengan memenuhi

kriteria-kriteria, disamping pinjam itu nanti kalau ada anggota yang

butuh itu boleh BS (bon sementara). itu diberlakukan khusus misalnya

anggota itu butuh dana untuk penelitian, atau untuk apa/mengerjakan

proyek apa mengajukan ke koperasi sistemnya dengan BS (bon

10x BS (bon sementara). Yang jelas kalau BS (bon sementara) itu

dikenakan bunga 2% kalau pinjaman akan dikenakan 1%. Karena BS

(bon sementara) itu ada sifat komersialnya.”

(Informan H)

Unsur pengendalian yang ketiga terkait penyampaian informasi dan komunikasi pada koperasi ini telah diterapkan. Dengan menggunakan media rapat bulanan untuk penyampaian segala informasi dan sebagai media komunikasi antar pengurus koperasi. Dimana dalam rapat tersebut dibahas semua permasalahan yang telah terjadi terkait aktivitas koperasi dan mencari solusi terbaik secara bersama-sama. Berikut ini pemaparan dari ketua koperasi mengenai penyampaian informasi :

“Ya, rapat. Rapat pengurus dengan badan pengawas yang dilakukan tiap

bulan sekali. Kalau mereka (karyawan dari tiap unit usaha) ada yang

perlu disampaikan terkait aktivitas unit-unit itu atau ada penyimpangan

biasanya juga mereka langsung menghadap saya atau pengurusnya.”

“Saya kira gak ada itu. Sampai sejauh ini belum terlalu ada

permasalahan yang sampai rumit ya apalagi antar pengurus. Karena

prosedurnya didalam pengelolaan koperasi sudah baik.”

Aktivitas pengendalian pada koperasi juga diterapkan dengan mempertimbangkan biaya-biaya dan manfaat yang akan diperoleh koperasi. Dimana setiap prosedur dari unit usaha dibuat dan dilaksanakan dengan mempertimbangkan efisiensi biaya untuk mendapatkan keuntungan bagi koperasi. Berikut pemaparan dari ketua koperasi :

“Tentunya semua prosedur dari masing-masing unit usaha dibuat dengan

mempertimbangkan biaya yang harus dikeluarkan dengan pendapatan

atau keuntungan yang akan kita peroleh. Jadi biaya dan manfaat banyak

manfaatnya mbak.”

(Informan R)

Kejelasan dari prosedur aktivitas koperasi ini juga diakui oleh anggota koperasi. Berikut pemaparan anggota koperasi yang menjadi informan :

“Rasanya kalau kekurangannya itu sudah tidak ada, karena

pelayanannya sangat baik sekali sekarang itu. Jadi prosedurnya juga oke.

Prosedurnya juga sudah dipatuhi.”

(Informan H)

memberikan saran, guna menemukan permasalahan yang terjadi terkait tentang kebijakan yang dikeluarkan oleh koperasi dan untuk mencoba mencari solusi atas permasalahan tersebut. Berikut pemaparan yang diungkapkan oleh salah satu pengawas koperasi :

“Bentuk pengawasan ya kita ada RAT atau ada metode kebijakan tentang

pinjaman dan unit usaha. Tentunya kita rapat nanti, disitu juga kita akan

memberikan saran dan diberi suatu laporan yang terkait tentang apa yang

akan menjadi kebijakan ketua koperasi. Jadi badan pengawas selama ini

disamping pengawasnya nanti di dalam membuat kebijakan atau ada

laporan, kita selalu rapat.”

(Informan K)

4.2.5 Sistem Pengendalian Internal Pada Pengelolaan Sumber Daya Manusia Koperasi

Pada Primer Koperasi UPN “Veteran” Jatim pengelolaan sumber daya manusia sangat diperhatikan. Koperasi sering mengikut sertakan pengurus dan pegawai pada pelatihan yang diadakan oleh Dinas Koperasi. Hal ini bertujuan memberikan pembekalan dan mengetahui perkembangan informasi terbaru mengenai koperasi. Jika ada program kerja yang baru setiap staf diberi training agar pekerjaan lebih tertata dan bertanggungjawab atas tugasnya. Primer Koperasi UPN “Veteran” Jatim juga telah menerapkan pengelolaan pegawai yang lebih baik. Dimana dimulai dari proses awal perekrutan pengurus dilakukan dengan selektif. Dengan mengajukan satu nama ke satker-satker untuk dijadikan ketua. Kemudian hasil dari satker-satker tersebut keluar banyak nama, tetapi yang dikeluarkan hanya 5/6 nama yang kemudian anggota akan memilih siapa saja yang ada dari ke 5/6 nama tersebut. Nama yang terbanyak dan terendah itulah yang akan menenentukan pengurus-pengurus koperasi yang telah dipilih. Berikut pemaparan dari ketua koperasi :

“Jadi prosesnya yaa koperasi minta ke satker-satker mengajukan satu

nama untuk jadi ketua kemudian dari beberapa satker kan nanti hasilnya

anggota milih sapa aja namanya. Yang terbanyak itu yang jadi ketua, no.2

jadi sekretaris, ke 3 jadi bendahara. Yang ngarahin ya Dinas Koperasi.”

“Kalau ada program yang baru setiap staf koperasi diberi training

sehingga pekerjaan lebih tertata sesuai dengan job disk masing-masing.”

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dengan berakhirnya penelitian ini, maka peneliti dapat mengambil suatu kesimpulan dan suatu gambaran yang sangat jelas mengenai penerapan pengendalian internal pada badan usaha koperasi, karena menurut survey sebelum penelitian ini berlangsung peneliti menemukan ada beberapa kekurangan yang terjadi pada koperasi terkait penerapan sistem pengendalian internal.

Pada dasarnya koperasi pada penelitian ini memiliki pandangan yang sama mengenai pemahaman pengendalian internal yaitu peraturan dan prosedur yang dibuat oleh perusahaan (dalam hal ini koperasi) untuk dilaksanakan oleh semua staf perusahaan sebagai pedoman pelaksanaan tanggungjawab agar tujuan dari semua aktivitas dapat dicapai.

pertanggungjawabkan oleh pengurus dalam Rapat Anggota Tahunan (RAT).

Sistem pengendalian internal pada pengelolaan keuangan koperasi dilakukan dengan adanya pencatatan dari setiap transaksi yang terjadi. Dari setiap unit usaha koperasi dilakukan pemisahan dari masing-masing biaya yang dikeluarkan. Sistem pengendalian pada pengelolaan keuangan ini selalu diatur oleh koperasi itu sendiri, tentunya dengan mempertimbangkan manfaat dari pengeluaran biaya tersebut.

Sistem pengendalian internal pada aktivitas koperasi memerlukan prosedur dan pembagian yang jelas mengenai tugas dan tanggungjawab dari masing-masing pihak. Hal ini dilakukan agar tujuan dari organisasi koperasi dapat tercapai. Walaupun sudah baik dalam pelaksanaannya, tetapi masih ada kendala pada 1 orang pegawai koperasi yang kurang mahir dan terampil sehingga dalam tugasnya terkadang masih dibantu oleh pegawai yang lain.

Pada proses penyampaian informasi dan komunikasi antara pegawai dan pengurus, koperasi menggunakan media rapat untuk membahas semua permasalahan yang ada dan mencari penyelesaian dari permasalahan tersebut.

Sistem pengawasan juga dilaksanakan oleh pihak yang berwenang dan dilakukan dengan media yang mendukung sistem pengawasan tersebut.

Sistem pengendalian internal pada pengelolaan sumber daya manusia, koperasi sering mengikut sertakan pada pelatihan yang diadakan oleh Dinas Koperasi. Hal ini bertujuan memberikan pembekalan dan mengetahui perkembangan informasi terbaru mengenai pengelolaan koperasi. Jika ada program kerja yang baru staf koperasi juga diberi training agar pekerjaan lebih tertata dan bertanggungjawab atas tugasnya.

5.2. Saran

Berdasarkan uraian diatas dapat dikemukakan beberapa saran yang dapat dijadikan bahan pertimbangan :

1. Bagi pengelola usaha koperasi

internal yang telah ditentukan sebelumnya hendaknya dilaksanakan dengan sepenuhnya agar lebih meningkatkan kinerja koperasi. Sehingga tujuan dari pengendalian dapat tercapai.

2. Bagi peneliti yang akan datang

Diharapkan dengan adanya penelitian ini, akan banyak peneliti-peneliti lain yang tertarik untuk menggunakan metode peneliti-penelitian kualitatif dalam melakukan penelitian. Untuk penelitian selanjutnya akan lebih baik lagi bila penelitian tidak hanya dilakukan pada koperasi tetapi pada badan usaha lainnya atau usaha kecil menengah (UKM). Hal ini bertujuan untuk mengetahui lebih dalam mengenai sejauh mana penerapan pengendalian internal pada badan usaha tersebut.

5.3. Keterbatasan Penelitian

yang dihasilkan melalui penelitian ini dapat dijadikan masukan bagi penelitian yang akan diadakan selanjutnya.

5.4. Implikasi Penelitian

_______, 2010, Definisi Pengendalian Internal,

http://wikipedia.com/pengendalian-internal.

Anonim, 2013, Pedoman Penyusunan Usulan Penelitian dan Skripsi Program Studi Akuntansi. Penerbit Fakultas Ekonomi dan Bisnis, Universitas Pembangunan Nasional “Veteran” Jawa Timur, Surabaya.

Arrens, Alvin & Loekbecke, James, 1986, Auditing, Suatu Pendekatan Terpadu, Edisi III, Jilid I, Penerbit Erlangga, Jakarta.

Baridwan, Zaki, 1998, Sistem Akuntansi : Penyusunan Prosedur dan Metode, Edisi V, Penerbit BPFE, Yogyakarta.

Bungin, Burhan, 2007, Penelitian Kualitatif Komunikasi, Ekonomi, Kebijakan Publik dan Ilmu Sosial lainnya, Penerbit Kencana, Jakarta.

Mulyadi, 1989, Sistem Akuntansi, Edisi II, Penerbit STIE, Yogyakarta.

Sugiyono, 2005, Memahami Penelitian Kualitatif, Penerbit CV. ALFABETA, Bandung.

Sumarsono, 2004, Metode Penelitian Akuntansi : Beserta contoh Interpretasi Hasil Pengolahan Data, Edisi Revisi Surabaya.

Yusuf, Amir Abadi, 1997, Auditing : Pendekatan Terpadu, Edisi Kedua. Salemba Empat.

Web :

http://chanchanfia.blogspot.com/2013/09/alasan-koperasi-sulit-berkembang-di.html

Arnas, Aulia, et. al, 2010, Analisis Penerapan Pengendalian Intern Kas Pada PT Kaltim Nusa Etika (KNE) Di Bontang, Jurnal Ekonomi.

Hartati, Dian, 2009, Analisis Pengendalian Intern Piutang Usaha Pada PT. SFI Medan, Skripsi, Fakultas Ekonomi Universitas Sumatera Utara.

Laila, Farida Nikmatul, 2013, Evaluasi Sistem Pengendalian Intern Dalam Meminimalkan Resiko Kredit Macet, Jurnal Ekonomi.

Pratama, Gandhy Putra, 2011, Penerapan Pengendalian Internal Dalam Usaha Kecil Menengah, Skripsi, Fakultas Ekonomi UPN “Veteran” Jawa Timur.

Pratiwi, Widya, 2012, Analisis Penerapan Sistem Pengendalian Intern

(Studi Kasus : Pemerintah Kabupaten Bungo), Jurnal Ekonomi, Vol. XII, No. 2, September.