SKRIPSI

Diajukan Untuk uemenuhi Sebagian Perstaratan Dalam uemperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :

KRISTANTO WINARDI 0713010039/FE/AK

KEPADA

FAKULTAS EKONOuI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIuUR

“VETERAN” JAWA TIMUR

Eang Diajukan

KRISTANTO WINARDI 0713010039/FE/AK

Pembimbing Utama

KATA PENGANTAR

Dengan mengucapkan puji syukur kepada Tuhan Yesus Kristus, karena

atas segala rahmat dan karuniaNya penulis dapat berkesempatan untuk dapat

kuliah di UPN Veteran Jawa Timur serta menyelesaikan skripsi dengan judul

“Pener apan Akuntansi Sumber Daya Manusia pada Koper asi Pr imer UPN

" Veter an" J awa Timur ”

Penyusunan skripsi ini untuk memenuhi salah satu syarat dalam

memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran“ Jawa Timur. Keberhasilan penulis menyelesaikan skripsi ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan yang

baik ini, penulis ingin menyampaikan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Pembantu Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, MSi., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. EC. Erna Sulistyowati, MM., selaku Dosen Pembimbing yang telah

ii

6. Seluruh Dosen jurusan akuntansi dan Staf Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang telah banyak memberikan bekal ilmu pengetahuan.

7. Seluruh staf dan karyawan Koperasi Primer UPN "Veteran" Jawa Timur,

khususnya Ir. Sri Risnoyatiningsih, M.Pd yang telah banyak membantu dan

meluangkan waktu dalam wawancara.

8. Keluarga yang tercinta, orang tua serta saudara-saudara yang telah

menyediakan sarana prasarana serta dukungan selama ini.

9. Sahabat-sahabat selama perkuliahan Andreas, Deasty, Eva, Gede Adi, Gede

Handri, Nopha, Orlando, Sekar, Selly, Welita dan teman-teman yang lain yang

tidak dapat saya sebutkan satu persatu yang telah memberikan bantuannya.

Semoga Tuhan Yesus Kristus senantiasa membalas dan melimpahkan

berkah, rahmat, dan karuniaNya atas segala budi baik semua pihak yang telah membantu penulis dalam penyusunan skripsi ini.

Akhirnya penulis menyadari bahwa penyusunan skripsi ini masih banyak

kekurangan, oleh karena itu semua kritik dan saran yang bersifat membangun

guna penyempurnaan skripsi ini sangat diharapkan penulis.

Surabaya, September 2012

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Pengertian Akuntansi ... 12

2.2.2. Laporan Keuangan dan Pelaporan Keuangan ... 13

2.2.3. Jenis Laporan Keuangan Koperasi... 14

2.2.4. Jenis Koperasi ... 15

2.3. Lingkup dan Sasaran dari Akuntansi Sumber Daya Manusia ... 17

2.4. Analisis Biaya Keluar ... 22

Manusia ... 29

2.7.2. Alasan-alasan Pengembangan Akuntansi Sumber Daya Manusia ... 32

2.7.3. Nilai Aset dari Pengorganisasian Manusia ... 33

2.7.4. Peran Penting Sistem Informasi Akuntansi Sumber Daya Manusia ... 37

2.7.5. Mengukur Nilai Sumber Daya Manusia ... 39

2.8. Penerapan Akuntansi Sumber Daya Manusia dengan Metode Kompensasi ... 40

2.8.1. Analisis yang Diharapkan dari Modal Manusia ... 43

2.8.2. Pelaporan Sumber Daya Manusia dalam Laporan Keuangan Perusahaan ... 48

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 51

3.1.1. Lokasi Penelitian ... 53

3.1.2. Penentuan Informan ... 53

3.2. Sumber Data dan Jenis Data ... 54

3.3. Prosedur Pengumpulan Data ... 55

3.4. Teknik Analisis Data ... 56

4.3. Asas dan Tujuan Perkoperasian ... 69

4.4. Struktur Organisasi ... 69

4.4.1. Susunan Personalia ... 69

4.4.2. Pembina ... 70

4.4.3. Pengawas ... 70

4.4.4. Kepegawaian ... 70

4.4.5. Anggota Koperasi ... 70

4.4.6. Rapat ... 71

4.4.7. Administrasi ... 72

4.4.8. Akte Perubahan Anggaran Dasar ... 72

4.5. Bidang Usaha ... 72

4.5.1. Simpan Pinjam ... 72

4.5.2. Cleaning Service ... 73

4.5.3. Girimart ... 73

4.5.4. Foto Copy ... 74

4.6. Bidang Keuangan ... 74

4.6.1. Simpanan Anggota ... 74

4.6.2. Sisa Hasil Usaha ... 75

4.7. Syarat Keanggotaan ... 76

BAB V PEMBAHASAN HASIL PENELITIAN

5.1. Peranan Laporan Biaya Sumber Daya Manusia ... 80

5.2. Upaya Perekrutan, Seleksi, dan Penerimaan Karyawan ... 81

5.3. Pengelolaan Biaya Sumber Daya Manusia ... 82

5.4. Penerapan Akuntansi pada Koperasi... 82

5.5. Pihak-Pihak yang Bertugas dalam Menyusun Laporan Keuangan ... 83

5.6. Peran Laporan Keuangan dalam Meningkatkan Kualitas Pelayanan dan Kesejahteraan Anggota ... 85

5.7. Prosedur Pembuatan Laporan Keuangan dalam Koperasi Primer ... 86

5.8. Penilaian Prestasi Karyawan sebagai Bentuk Penghargaan terhadap Karyawan ... 87

5.9. Bentuk Pelaporan Sistem Informasi Akuntansi Sumber Daya Manusia ... 88

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 90

6.2. Saran ... 92

DAFTAR PUSTAKA

Tabel 2.2 Aset dan Biaya Sumber Daya Manusia ... 19

Tabel 2.3 Perbandingan Neraca PT ABC per 31 Desember 2009

dan 31 Desember 2010 ... 41

Tabel 2.4 Laporan Laba Rugi PT ABC untuk Tahun yang Berakhir

pada 31 Desember 2009 dan 31 Desember 2010 ... 42

Tabel 2.5 Total Gaji Pokok Karyawan PT ABC

Tahun 2006-2010 ... 42

Tabel 2.6 Persentase Kenaikan Gaji Karyawan PT ABC

Tahun 2006-2010 ... 43 Tabel 2.7 Nilai Sekarang Bersih dari Pendapatan Karyawan

PT ABC ... 44

Tabel 2.8 Nilai yang Diharapkan dari Modal Manusia

Setiap Karyawan ... 46

Tabel 2.9 Amortisasi per Tahun atas Nilai SDM

Masing-masing Karyawan ... 47

Tabel 2.10 Neraca PT ABC dengan Pendekatan Akuntansi Sumber Daya

Manusia Per 31 Desember 2009 dan 31 Desember 2010 ... 48

Tabel 2.11 Laporan Laba Rugi dengan Pendekatan Akuntansi Sumber Daya Manusia untuk Tahun yang Berakhir 31 Desember 2009 dan 31

Tabel 4.2. Kontrak Cleaning Service setiap SatKer per bulan... 73

Akuntansi sumber daya manusia muncul disebabkan kegagalan prinsip-prinsip akuntansi dalam memberikan informasi yang relevan kepada pihak manajemen dan investor, dengan memperlakukan biaya-biaya sumber daya manusia sebagai beban pada periode terjadinya. Informasi yang valid dan memadai tentang modal manusia dalam neraca tradisional sudah terbukti sangat sulit. Akibatnya, pendekatan baru seperti audit akuntansi sosial dan sumber daya manusia mempertimbangkan fakta bahwa modal manusia dan harta berwujud bersifat berbeda secara alami dalam memperkenalkan perspektif yang lebih luas dalam akuntansi sumber daya manusia.

Istilah akuntansi sumber daya manusia sebaiknya tidak hanya dipandang secara harfiah karena istilah tersebut juga memiliki arti simbolis. Akuntansi sumber daya manusia bukan hanya suatu sistem untuk mengukur biaya dan nilai manusia bagi organisasi, melainkan juga suatu cara berpikir mengenai manajemen manusia. Akuntansi sumber daya manusia memandang manusia sebagai sumber daya organisasional yang berharga.

Penelitian ini bertujuan untuk mengetahui penerapan akuntansi sumber daya manusia pada Koperasi Primer UPN "Veteran" Jawa Timur. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif dengan jenis penelitian deskriptif. Tujuan penelitian ini adalah untuk memberikan penjelasan atau gambaran mengenai penerapan akuntansi sumber daya manusia pada Koperasi Primer UPN "Veteran" Jawa Timur.

Hasil penelitian menunjukkan penyusunan laporan sumber daya manusia memiliki peranan yang sangat penting bagi koperasi UPN “Veteran” Jawa Timur karena berkaitan dengan pemeriksaan akuntansi atau audit baik internal dan eksternal.

1.1. Latar Belakang

Akuntansi merupakan suatu sistem untuk menghasilkan informasi

keuangan yang digunakan oleh para pemakainya dalam proses pengambilan

keputusan bisnisnya. Tujuan informasi tersebut adalah memberikan petunjuk

dalam memilih tindakan yang paling baik dalam mengalokasikan sumber daya

yang langka pada aktivitas bisnis dan ekonomi. Namun, pemilihan dan

penetapan suatu keputusan bisnis perlu ada sumber daya manusia yang

memadai dari pihak-pihak pengambil keputusan. Karyawan merupakan

sumber daya yang dimiliki organisasi, dan harus dipekerjakan secara efektif,

efisien, dan terpenting secara manusiawi.

Dalam hubungannya dengan akuntansi, akuntansi sumber daya

manusia muncul disebabkan kegagalan prinsip-prinsip akuntansi dalam

memberikan informasi yang relevan kepada pihak manajemen dan investor,

dengan memperlakukan biaya-biaya sumber daya manusia sebagai beban pada

periode terjadinya. Informasi yang valid dan memadai tentang modal manusia

dalam neraca tradisional sudah terbukti sangat sulit. Akibatnya, pendekatan

baru seperti audit akuntansi sosial dan sumber daya manusia

bersifat berbeda secara alami dalam memperkenalkan perspektif yang lebih

luas dalam akuntansi sumber daya manusia.

Pada disiplin ilmu akuntansi, akuntansi sumber daya manusia

mengacu pada definisi yang dikembangkan oleh Komite Asosiasi Akuntansi

Amerika. Komite tersebut menggambarkan bahwa akuntansi sumber daya

manusia merupakan proses pengidentifikasian dan pengukuran data mengenai

sumber daya manusia serta pengkomunikasian informasi ini ke pihak-pihak

yang berkepentingan. Di lain pihak, Fredericksen dan Westphalen yang

dikutip dari Arfan Ikhsan Lubis (2010) mengemukakan bahwa akuntansi

sumber daya manusia adalah mengenai pengukuran nilai sumber daya

manusia di dalam perusahaan, termasuk bagian-bagian laporan yang

menggambarkan masalah-masalah, seperti biaya-biaya dan

keuntungan-keuntungan dari pelatihan, keberpindahan karyawan, ketidakhadiran, nilai dari

pengetahuan karyawan, dan lain-lain.

Menurut Arfan Ikhsan Lubis (2010), pengertian “akuntansi sumber

daya manusia” berarti akuntansi untuk manusia sebagai suatu sumber daya

organisasional. Hal ini melibatkan pengukuran biaya-biaya yang dikeluarkan

perusahaan oleh perusahaan-perusahaan bisnis dan organisasi lainnya untuk

merekrut, memilih, menyewa, mempekerjakan, melatih dan mengembangkan

aset manusia. Akuntansi sumber daya manusia juga melibatkan pengukuran

terhadap nilai ekonomi dari manusia bagi organisasi. Dengan demikian,

organisasi dalam manusia, biaya untuk mengganti orang-orang tersebut dan

nilai dari manusia bagi perusahaan.

Istilah akuntansi sumber daya manusia sebaiknya tidak hanya

dipandang secara harfiah karena istilah tersebut juga memiliki arti simbolis.

Akuntansi sumber daya manusia bukan hanya suatu sistem untuk mengukur

biaya dan nilai manusia bagi organisasi, melainkan juga suatu cara berpikir

mengenai manajemen manusia. Akuntansi sumber daya manusia memandang

manusia sebagai sumber daya organisasional yang berharga.

Berbeda dengan perusahaan komersial, khususnya perseroan terbatas

dan firma yang didirikan oleh orang-orang yang memiliki modal cukup besar

untuk memulai usaha, koperasi biasanya didirikan oleh sekumpulan orang

dengan modal kecil, jadi dalam koperasi selalu ada unsur sosial maupun unsur

ekonomi. Dikatakan memiliki unsur ekonomi karena sebagai sebuah badan

usaha koperasi harus beroperasi layaknya perusahaan komersial. Dikatakan

memiliki unsur sosial karena bertujuan meningkatkan kesejahteraan para

anggotanya. Secara umum, koperasi dipahami sebagai perkumpulan orang

yang secara sukarela mempersatukan diri untuk berjuang meningkatkan

kesejahteraan ekonomi mereka melalui pembentukan sebuah badan usaha

yang dikelola secara demokratis.

Perbedaan antara koperasi dengan bentuk usaha lainnya tidak hanya

pengelolaan organisasi dan usaha yang dianutnya. Prinsip-prinsip pengelolaan

koperasi merupakan penjabaran lebih lanjut dari asas kekeluargaan yang

dianutnya. Prinsip-prinsip koperasi ini biasanya mengatur baik hubungan

antara koperasi dengan para anggotanya, hubungan antara sesama anggota

koperasi, pola kepengurusan organisasi koperasi serta mengenai tujuan yang

ingin dicapai oleh koperasi sebagai lembaga ekonomi yang berasas

kekeluargaan. Selain itu, prinsip-prinsip koperasi biasanya juga mengatur pola

kepengelolaan usaha koperasi. Karena itu, secara lebih terinci prinsip-prinsip

itu juga mengatur pola kepemilikan modal koperasi serta pola pembagian sisa

hasil usahanya. (Rudianto 2010: 3)

Secara umum tujuan suatu koperasi didirikan adalah untuk

memberikan kesejahteraan dan manfaat bagi para anggotanya. Agar tujuan

tersebut dapat tercapai, setiap koperasi harus mampu menghasilkan sisa hasil

usaha (SHU). Untuk dapat menghasilkan SHU, suatu koperasi harus memiliki

produk yang dapat dijual kepada masyarakat dan anggota. Produk tersebut

dapat berupa jasa, bahan baku, atau barang jadi yang siap dikonsumsi.

Untuk memiliki sumber daya yang dibutuhkan, koperasi dapat

memperolehnya dari pemilik dalam bentuk setoran modal atau pinjaman dari

kreditor. Sedangkan untuk memperoleh bahan baku yang akan diproses atau

barang dagangan yang akan dijual, koperasi dapat memperolehnya dari

produk koperasi tersebut telah terjual kepada pelanggannya, maka koperasi

akan dapat memperoleh SHU.

Sisa hasil usaha itu harus dilaporkan kepada pemerintah untuk

dikenakan pajak penghasilan, serta kepada anggota koperasi untuk

mengetahui bagian SHU yang menjadi hak anggota. Koperasi sebagai suatu

organisasi ekonomi memiliki keharusan untuk berhubungan dengan

pihak-pihak lain yang terkait dengan koperasi tersebut. Hubungan ini harus

dilanjutkan dalam bentuk komunikasi bisnis sesuai dengan kebutuhan setiap

pihak. Untuk berkomunikasi dengan semua pihak itulah dibutuhkan bahasa

bisnis yang dapat dan mudah dipahami oleh semua pihak yang terkait. Bahasa

bisnis tersebut adalah akuntansi.

Berbagai permasalahan yang sedang dihadapi oleh Koperasi Primer

UPN “Veteran” Jawa Timur adalah belum tercapainya aplikasi program

keuangan sesuai dengan bidang masing-masing karyawan, terbatasnya

tenaga/karyawan tetap Primkop, kurangnya dukungan lembaga/satuan kerja

dalam memberikan pekerjaan yang mampu dikerjakan Primkop, gaji

karyawan dibawah UMR, dan terbatasnya modal kerja untuk operasional.

Pada dasarnya, dibutuhkan sistem pelaporan akuntansi sumber daya

manusia di Koperasi Primer UPN “Veteran” Jawa Timur untuk mencoba

mengetahui nilai dari sumber daya manusia yang dimiliki Koperasi Primer

manusia adalah perlu bagi pengelolaan sumber daya manusia yang efektif dan

efisien dalam berbagai aspek dari proses manajemen sumber daya manusia.

Akuntansi sumber daya manusia memberikan informasi atas sumber daya

manusia dalam suatu organisasi yang dapat digunakan manajemen dan

investor dalam pengambilan keputusan.

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka

penulis tertarik untuk menulis skripsi ini dengan judul “PENERAPAN

AKUNTANSI SUMBER DAYA MANUSIA PADA KOPERASI

PRIMER UPN “VETERAN” J AWA TIMUR”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan tadi, maka

permasalahan yang akan diteliti dan dibahas adalah sebagai berikut,

“Bagaimana penerapan akuntansi sumber daya manusia pada Koperasi Primer

UPN “Veteran” Jawa Timur?”

1.3. Tujuan Penelitian

Adapun tujuan yang diharapkan dapat dicapai setelah penelitian

dilaksanakan, adalah untuk mengetahui penerapan akuntansi sumber daya

1.4. Manfaat Penelitian

Kegunaan penelitian ini diharapkan dapat memberikan masukan bagi

pihak-pihak yang berkepentingan, yaitu:

1. Bagi Pengurus Koperasi

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan mengenai

bentuk pelaporan atas biaya-biaya sumber daya manusia dan pengukuran nilai

sumber daya manusia

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah referensi bagi mahasiswa

yang akan mengadakan penelitian terhadap permasalahan yang serupa di masa

yang akan datang

3. Bagi Peneliti

Hasil penelitian ini dapat menambah pengetahuan tentang segala sesuatu yang

berhubungan dengan akuntansi sumber daya manusia serta pengalaman dalam

2.1. Penelitian Terdahulu

Penelitian yang berhubungan dengan Akuntansi Sumber Daya

Manusia sebelumnya pernah dikaji sebelumnya. Pada bagian ini dibahas

mengenai hal-hal yang berhubungan dengan penelitian yang telah dilakukan

sehingga dapat diketahui persamaan dan perbedaannya.

Penelitian sebelumnya dilakukan oleh Hardiansyah (2009) yang

berjudul “Analisis Simulasi Penerapan Akuntansi Sumber Daya Manusia

terhadap Perbandingan Kinerja Laporan Keuangan pada Bank Panin”.

Penelitian ini membahas tentang penerapan akuntansi sumber daya manusia

pada kinerja laporan keuangan untuk mengetahui potensi dari setiap pegawai

bank, modal utama menempatkan sumber daya manusia sebagai modal dalam

kelangsungan perusahaan di masa depan. Penelitian ini bertujuan untuk

mengetahui hasil dari laporan kinerja perusahaan sebelum dan setelah

menerapkan akuntansi sumber daya manusia. Penelitian ini menggunakan

metodologi deskriptif kuantitatif karena bertujuan untuk mendapatkan

informasi dan gambaran mengenai sumber daya manusia, serta mengadakan

orientasi pendahuluan terhadap perlakuan dan penyajian akuntansi sumber

bentuk analisis yang lebih sempit sehingga dapat diketahui dampaknya

terhadap kinerja keuangan bank. Dalam penelitian ini, metode dalam

pengumpulan data yang dilakukan dengan cara studi pustaka dan studi

lapangan. Studi pustaka merupakan penelitian yang dilakukan dengan cara

memperoleh, mempelajari, dan memahami referensi, jurnal, buku, serta

literatur yang erat kaitannya dengan materi akuntansi sumber daya manusia.

Studi lapangan merupakan pengumpulan data-data yang didapat langsung dari

objek lapangan. Kesimpulan dari penelitian ini adalah bahwa penerapan

akuntansi sumber daya manusia dengan metode biaya (cost) akan menjadikan

suatu biaya yang dikeluarkan menjadi suatu investasi aktiva sumber daya

manusia. Biaya yang dikeluarkan bank untuk pengembangan dan perekrutan

karyawan dijadikan suatu aset atau aktiva dalam penyajian pada laporan

keuangan. Akun yang timbul dari penerapan akuntansi sumber daya manusia

berupa aktiva sumber daya manusia yang telah diamortisasi pada sisi aktiva

lain-lain (aktiva) dan dilakukan penyesuaian aktiva sumber daya manusia

pada laporan laba/rugi yang akan berpengaruh pada perubahan saldo laba dan

saldo modal pada posisi pasiva di neraca.

Penelitian selanjutnya dilakukan oleh Andreni (2007) yang berjudul

“Hubungan Biaya Sumber Daya Manusia dan Pengukuran Nilai Sumber Daya

Manusia terhadap Pelaporan Akuntansi Sumber Daya Manusia pada Bank

Sumsel (Kantor Pusat)”. Penelitian ini membahas tentang hubungan biaya

simultan terhadap pelaporan akuntansi sumber daya manusia pada Bank

Sumsel. Jenis penelitian ini adalah survei analitik menggunakan pendekatan

cross sectional dimana tentang variabel independen dan dependen diambil

(diukur) dalam waktu bersamaan. Teknik pengumpulan data dilakukan dengan

cara wawancara, observasi, dan studi pustaka. Wawancara yaitu suatu teknik

pengumpulan data dengan melaksanakan tanya jawab langsung kepada

pegawai yang mempunyai wewenang untuk memberikan data dan informasi

yang diperlukan dalam penulisan. Observasi yaitu teknik pengumpulan data

dengan mengadakan pengamatan-pengamatan secara langsung pada

pelaksanaan operasi perusahaan atau instansi, sejalan dengan materi agar

mendapatkan data yang objektif dan sistematis. Studi pustaka yaitu suatu

teknik pengumpulan data dengan cara membaca buku-buku, referensi dan

literatur yang berhubungan dengan penyusunan laporan akhir. Kesimpulan

dari penelitian ini adalah karyawan yang mengatakan biaya sumber daya

manusia cukup, maka layanan akuntansi sumber daya manusia akurat 94,5 %

dan biaya sumber daya manusia cukup maka laporan akuntansi tidak akurat.

Karyawan yang mengatakan biaya sumber daya manusia tidak cukup maka

laporan akuntansi sumber daya manusia akurat 16,7% dan biaya sumber daya

manusia tidak cukup maka laporan akuntansi sumber daya manusia tidak

akurat 83,3%. Karyawan yang mengatakan pengukuran nilai sumber daya

manusia tepat maka laporan akuntansi sumber daya manusia akurat 93,8%

sumber daya manusia tidak akurat 6,2%. Karyawan yang mengatakan

pengukuran nilai sumber daya manusia tidak tepat maka laporan akuntansi

sumber daya manusia akurat 14,7% dan pengukuran sumber daya manusia

tidak tepat maka laporan akuntansi sumber daya manusia tidak akurat 85,3%.

Adanya hubungan yang bermakna antara biaya sumber daya manusia dengan

akurasi pelaporan akuntansi sumber daya manusia di Kantor Pusat Bank

Sumsel tahun 2007 dengan X2 = 37,8.

Penelitian selanjutnya dilakukan oleh Abdul Kharis (2010) yang

berjudul “Pengaruh Kualitas Sumber Daya Manusia terhadap Pelaksanaan

Sistem Pengendalian Intern pada PT. Avia Avian”. Penelitian tersebut

membahas tentang kualitas sumber daya manusia yang terdiri dari pendidikan,

pengalaman, dan pelatihan berpengaruh terhadap pelaksanaan sistem

pengendalian intern pada PT. Avia Avian Paints, Sidoarjo. Penelitian ini

bertujuan untuk mengetahui dan membuktikan secara empiris bahwa kualitas

sumber daya manusia yang terdiri dari pendidikan, pengalaman, dan pelatihan

mempengaruhi pelaksanaan sistem pengendalian intern pada PT. Avia Avian

Paints Sidoarjo. Metode penelitian yang digunakan adalah metode kuantitatif,

teknik pengumpulan data dengan menggunakan kuesioner, dokumentasi, dan

studi kepustakaan. Kuesioner adalah suatu teknik pengumpulan informasi

yang memungkinkan analis mempelajari sikap-sikap, keyakinan, perilaku, dan

karakteristik beberapa orang utama di dalam organisasi yang bisa terpengaruh

adalah teknik pengumpulan data dan informasi melalui pencarian dan

penemuan bukti-bukti tulisan, gambar, karya-karya monumental dari

seseorang. Studi kepustakaan adalah kegiatan untuk memperoleh data yang

diperlukan dalam penelitian dengan mengumpulkan dan mempelajari literatur

dan buku yang berhubungan dengan masalah yang akan diteliti. Kesimpulan

dari penelitian ini adalah berdasarkan hipotesis pertama (H1) mengenai

pengaruh pendidikan (X1) terhadap pelaksanaan sistem pengendalian intern

(Y) terbukti kebenarannya, berdasarkan hipotesis kedua (H2) mengenai

pengaruh budaya pengalaman (X2) terhadap pelaksanaan sistem pengendalian

intern (Y) tidak terbukti kebenarannya, berdasarkan hipotesis ketiga (H3)

mengenai pengaruh pelatihan (X3) terhadap pelaksanaan sistem pengendalian

intern (Y) terbukti kebenarannya.

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi

Menurut (Kieso dkk 2002: 444), akuntansi bisa didefinisikan secara

tepat dengan menjelaskan tiga karakteristik penting dari akuntansi:

(1) pengidentifikasian, pengukuran, dan pengkomunikasian informasi

keuangan tentang (2) entitas ekonomi kepada (3) pemakai yang

Karakteristik-karakteristik ini telah dipakai untuk menjelaskan

akuntansi selama beratus-ratus tahun. Namun, dalam 30 tahun terakhir entitas

ekonomi telah berubah secara signifikan baik dari segi ukuran maupun

kompleksitas, dan pemakai yang berkepentingan juga telah bertambah secara

substansial baik dari segi jumlah maupun keragaman. Artinya, tanggung

jawab yang dipikul profesi akuntansi dewasa ini lebih besar dari sebelumnya.

2.2.2. Laporan Keuangan dan Pelapor an Keuangan

Akuntansi Keuangan (financial accounting) adalah sebuah proses

yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan

secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun

pihak eksternal. Pemakai laporan keuangan ini meliputi investor, kreditor,

manajer, serikat pekerja dan badan-badan pemerintah. Sebaliknya, akuntansi

manajerial (managerial accounting) adalah proses pengidentifikasian,

pengukuran, penganalisaan, dan pengkomunikasian informasi keuangan yang

dibutuhkan manajemen untuk mengendalikan operasi sebuah organisasi

Menurut (Kieso dkk 2002: 3), laporan keuangan (financial statements)

yang sering disajikan adalah neraca, laporan laba rugi, laporan arus kas, dan

laporan ekuitas pemilik atau pemegang saham. Selain itu, catatan atas laporan

keuangan atau pengungkapan juga merupakan bagian integral dari setiap

Beberapa informasi keuangan hanya dapat atau lebih baik disajikan

melalui pelaporan keuangan (financial reporting), bukan melalui laporan

keuangan formal. Contoh-contohnya meliputi surat presiden direktur atau

skedul tambahan dalam laporan tahunan koperasi, prospektus, laporan yang

dikeluarkan kepada badan-badan pemerintah, siaran berita, prakiraan

manajemen, dan deskripsi mengenai dampak sosial atau lingkungan

perusahaan. Informasi semacam itu mungkin wajib dikeluarkan karena adanya

keputusan pemerintah, peraturan atau hukum tak tertulis, atau karena

manajemen ingin mengungkapkannya secara sukarela

2.2.3. J enis Laporan Keuangan Koperasi

Menurut Rudianto (2010), pada akhir siklus akuntansi, akuntan

koperasi harus membuat laporan keuangan koperasi untuk berbagi pihak yang

membutuhkan. Sesuai dengan Standar Akuntansi Keuangan tahun 2007 yang

berlaku di Indonesia. Laporan keuangan koperasi terdiri dari :

1. Perhitungan Hasil Usaha, adalah suatu laporan yang menunjukan

kemampuan koperasi dalam menghasilkan laba selama suatu periode

akuntansi atau satu tahun. Laporan Hasil Usaha harus merinci hasil usaha

yang berasal dari anggota dan laba yang diperoleh dari aktivitas koperasi

2. Neraca adalah suatu daftar yang menunjukan posisi sumber daya yang

dimiliki koperasi, serta informasi dari mana sumber daya tersebut

diperoleh.

3. Laporan Arus Kas adalah suatu laporan mengenai arus kas keluar dan arus

kas masuk selama suatu periode tertentu, yang mencakup saldo awal kas,

sumber penerimaan kas, sumber pengeluaran kas, dan saldo akhir kas pada

suatu periode.

4. Laporan Promosi Ekonomi Anggota adalah laporan yang menunjukkan

manfaat ekonomi yang diterima anggota koperasi selama suatu periode

tertentu. Laporan tersebut mencakup 4 unsur, yaitu:

a. Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama.

b. Manfaat ekonomi dari pemasaran dan pengelolaan bersama.

c. Manfaat ekonomi dari simpan pinjam lewat koperasi.

d. Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha.

2.2.4. J enis Koperasi

Menurut Rudianto (2010), dilihat dari bidang usaha dan jenis

anggarannya, koperasi dapat dikelompokkan ke dalam 4 jenis. Bidang usaha

koperasi mencerminkan jenis produk yang dijual kepada masyarakat dan para

angggotanya. Berdasarkan bidang usaha ini dan jenis anggotanya, menurut

PSAK No. 27 tahun 2007, koperasi dapat dikelompokkan ke dalam beberapa

1. Koperasi Simpan Pinjam

Koperasi kredit atau simpan pinjam adalah koperasi yang bergerak dalam

bidang pemupukan simpanan dana dari para anggotanya, untuk kemudian

dipinjam kembali kepada para anggota yang memerlukan bantuan dana

2. Koperasi Konsumen

Koperasi konsumen adalah koperasi yang anggotanya terdiri dari para

konsumen akhir atau pemakai barang dan jasa. Kegiatan utama adalah

melakukan pembelian bersama. Jenis barang atau jasa yang dilayani suatu

koperasi konsumen sangat bergantung pada latar belakang kebutuhan

anggota yang akan dipenuhi

3. Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang anggotanya terdiri dari para

produsen atau pemilik barang atau penyedia jasa. Koperasi ini dibentuk

terutama untuk membantu para anggotanya memasarkan barang-barang

yang mereka hasilkan. Jadi masing-masing anggota koperasi

menghasilkan barang secara individual, sementara pemasaran

barang-barang tersebut dilakukan oleh koperasi.

4. Koperasi Produsen

Koperasi produsen adalah koperasi yang para anggotanya tidak memiliki

badan usaha sendiri tetapi bekerja sama dalam wadah koperasi untuk

menghasilkan dan memasarkan barang dan jasa

2.3. Lingkup dan Sasaran dar i Akuntansi Sumber Daya Manusia

Akuntansi sumber daya manusia bukanlah suatu isu baru dalam bidang

ekonomi. Para ekonom sudah mempertimbangkan modal manusia sebagai

suatu faktor produksi, dan mereka mengeksplorasi dengan cara yang berbeda

dari pengukuran investasi dalam pendidikan, kesehatan, dan bidang-bidang

lainnya. Para akuntan telah memperkenalkan nilai dari aset-aset manusia lebih

kurang selama 70 (tujuh puluh) tahun. Penelitian dalam akuntansi sumber

daya manusia yang benar dimulai pada tahun 1960-an oleh Rensis Likert.

Likert mempertahankan perencanaan jangka panjang dengan tekanan yang

kuat pada variabel-variabel kualitatif sumber daya manusia, sehingga

menghasilkan manfaat-manfaat yang lebih besar pada jangka panjang. (Arfan

Ikhsan Lubis 2010)

Dengan memperhatikan usulan-usulan yang berbeda, teori sumber

daya mempertimbangkan sumber daya manusia dalam suatu cara yang lebih

eksplisit. Teori ini mempertimbangkan bahwa posisi kompetitif suatu

perusahaan bergantung pada spesifikasi dan bukan pada duplikasi aset. Aset

yang paling khusus (bukan duplikasi) dalam perusahaan adalah personel atau

karyawan. Pemanfaatan atas keunggulan dari pengetahuan karyawan yang

saling melengkapi merupakan alasan beberapa perusahaan lebih produktif

sama, tim sumber daya manusia yang solid merupakan faktor yang

membedakan.

American Accounting Association (1970) mendefinisikan akuntansi

sumber daya manusia sebagai “Proses identifikasi dan pengukuran data

mengenai sumber daya manusia serta pengkomunikasian informasi ini ke

pihak-pihak yang berkepentingan”. Terdapat dua alasan untuk memasukkan

sumber daya manusia dalam akuntansi. Pertama, manusia merupakan sumber

daya yang berharga bagi perusahaan selama mereka memberikan jasa yang

dapat diukur. Kedua, nilai dari seseorang sebagai sumber daya bergantung

pada bagaimana ia dipekerjakan. Jadi, gaya manajemen juga akan

mempengaruhi nilai dari sumber daya manusia.

Secara konseptual, tujuan dari akuntansi sumber daya manusia adalah

memasukkan nilai sumber daya manusia sebagai aset perusahaan pada neraca,

sama seperti aset umum lainnya. Di samping itu, nilai sumber daya manusia

juga dimasukkan dalam beberapa kategori biaya, sebagaimana ditunjukkan

pada Tabel 2.1. Kerangka konseptual ini menggunakan kriteria-kriteria untuk

menentukan unsur-unsur yang dapat dicatat. Pada Tabel 2.2 dijelaskan

berbagai kemungkinan dalam mempertimbangkan sumber daya manusia

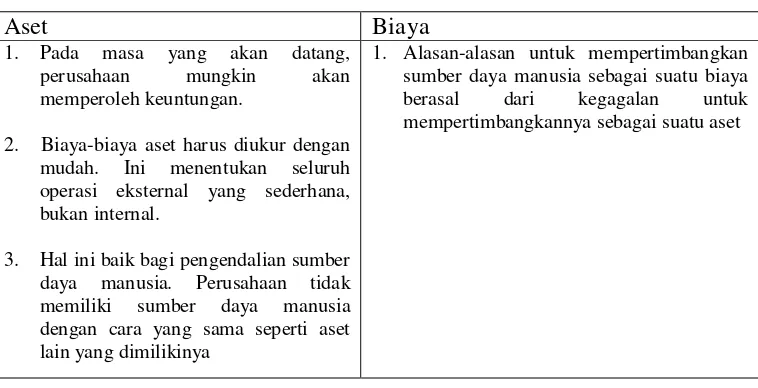

Tabel 2.1 Biaya-biaya dar i Sumber Daya Manusia

Biaya-biaya Definisi-definisi

Originalitas

Pengganti

Kesempatan

Arus keuangan terjadi ketika pelatihan diperlukan.

Kejadian hari ini untuk mengganti sumber daya yang digunakan dalam aktivitas yang menentukan.

Nilai dari sumber daya manusia lebih menguntungkan jika dialokasikan pada penggunaan alternatif.

mudah. Ini menentukan seluruh

operasi eksternal yang sederhana, bukan internal.

3. Hal ini baik bagi pengendalian sumber daya manusia. Perusahaan tidak

memiliki sumber daya manusia

dengan cara yang sama seperti aset lain yang dimilikinya

1. Alasan-alasan untuk mempertimbangkan sumber daya manusia sebagai suatu biaya

berasal dari kegagalan untuk

mempertimbangkannya sebagai suatu aset

Tidak diragukan lagi bahwa ketika perusahaan berinvestasi dalam

bidang sumber daya manusia dengan cara melakukan akuisisi dan pelatihan,

investasi ini diharapkan akan menghasilkan keuntungan dari jasa yang akan

dihasilkan oleh aset-aset tersebut. Pelatihan dalam perusahaan merupakan

suatu aktivitas yang mengembangkan kapasitas pekerja untuk memperbaiki

mutu dari efisiensi dan kualitas pekerjaan. Oleh karena itu, hasil yang

Konsep pelatihan pada umumnya digunakan untuk menggambarkan

tiga masalah penting yang berbeda, walaupun pada kenyataannya sulit untuk

dibedakan. Ketiga masalah tersebut adalah kapasitas, pelatihan, dan

pengembangan.

Para karyawan yang bekerja di perusahaan merupakan personel yang

benar-benar mengambil bagian pada proses penciptaan nilai. Oleh karena itu,

setiap kegiatan ekonomi yang terdapat di perusahaan selalu menciptakan

terjadinya biaya. Penggolongan secara tradisional dalam mempertimbangkan

kategori-kategori biaya pada umumnya memasukkan unsur-unsur bahan baku,

perencanaan industri, dan personel. Ketika memperoleh arus pendapatan dari

penjualan barang dan jasa organisasi di pasar dengan nilai yang lebih tinggi

daripada arus biaya, selisih ini dapat menjadi nilai tambah bagi perusahaan.

Nilai merupakan suatu konsekuensi dari interaksi antara bahan baku dan

sumber daya manusia dalam produksi. Oleh karena itu, sulit untuk mengetahui

dan mengukur nilai yang sebenarnya. Akuntansi telah menggunakan

ukuran-ukuran pengganti, seperti biaya akuisisi, biaya substitusi, dan bahkan biaya

kesempatan alternatif.

Ketika mengacu pada biaya pelatihan, biaya historis berarti

pengorbanan yang diperlukan perusahaan untuk mengadakan dan melatih

orang-orang yang ada guna meningkatkan sumber daya yang dimilikinya.

Persoalan muncul ketika menentukan besaran biaya pelatihan yang

untuk dilakukan ketika pelatihan diselenggarakan sendiri oleh perusahaan.

Biaya pelatihan internal menjadi sulit untuk diukur ketika perusahaan ingin

memisahkan biaya dari instruktur yang menyampaikan materi pelatihan serta

dedikasi yang dihasilkan oleh organisasi ketika pelatihan telah dilakukan,

serta biaya sewa ruangan, biaya kesejahteraan dan gaji staf, biaya umum, dan

seterusnya yang berkaitan dengan pelatihan internal. Pada dasarnya, jauh lebih

mudah untuk melakukan pelatihan yang sifatnya eksternal dengan

mengirimkan sejumlah personel ke tempat-tempat yang sering mengadakan

pelatihan. Misalnya ke kampus-kampus atau lembaga-lembaga pelatihan

lainnya. Oleh karena itu, semua biaya ini dimasukkan ke dalam kelompok

biaya akuisisi dan biaya pembelajaran.

Dari sudut pandang akuntansi manajemen, penilaian yang akurat

terhadap faktor pembelajaran merupakan hal yang penting untuk memperoleh

ramalan yang baik mengenai biaya produk dan angaktan kerja. Sebaliknya,

perusahaan dapat membuat keputusan-keputusan tentang investasi sumber

daya manusia jika informasi mengenai sumber daya manusia dilaporkan.

Dalam hal ini, faktor pembelajaran atau kurva pengalaman memberikan

informasi dalam hal pengambilan keputusan dan resolusi berkaitan dengan

permasalahan peningkatan angkatan kerja. Proses pabrikasi atau spesialisasi

pekerjaan merupakan hal yang penting. Dalam kedua kasus tersebut, biaya

akan berkurang sepanjang karyawan berusaha memahami pekerjaan mereka

Biaya substitusi adalah biaya pengganti, untuk menghitung biaya

substitusi, diperlukan informasi mengenai biaya pengorbanan untuk

menggantikan sumber daya manusia yang telah dipekerjakan. Biaya ini

termasuk biaya dari karyawan yang keluar dan biaya perekrutan serta

pelatihan penggantian

Biaya kesempatan dianggap sebagai suatu target nilai aset dari

penggunaan alternatif. Penilaian biaya didasarkan pada konflik kepentingan

yang dapat terjadi dalam dimensi internal perusahaan, serta berlangsung pada

pasar internal perusahaan

2.4. Analisis Biaya Keluar

Menurut Ripoll dan Labatut dalam Arfan Ikhsan Lubis (2010), biaya

keluar dapat digolongkan ke dalam tiga kategori. Biaya ini merupakan biaya

atas hilangnya efisiensi, biaya lowongan pekerjaan selama pencarian

karyawan baru serta determinasi pembayaran.

Sulit untuk menentukan nilai berdasarkan efisiensi yang hilang

sebelum pemisahan. Produktivitas karyawan sepertinya adalah ukuran yang

paling memadai. Sebagai contoh, produktivitas dari pekerjaan manajemen

merupakan sesuatu yang sulit untuk diidentifikasi. Biaya pencegahan

mempertimbangkan hilangnya pendapatan perusahaan karena karyawan tidak

permasalahan yang sama muncul. Sementara, perhitungan upah terminasi

dalam akuntansi biasanya mengacu pada penggantian kerugian.

Mengacu pada perlakuan akuntansi atas kerugian, maka provisi untuk

penggantian kerugian seluruh karyawan perlu dicatat. Pencatatan penyisihan

terlebih dahulu tidaklah benar karena masih diperlukan keputusan perusahaan,

bukan hanya pendapat-pendapat pribadi.

Dapat disimpulkan bahwa penggantian kerugian personel merupakan

biaya untuk perusahaan. Jadi, biaya tersebut tidak seharusnya

dipertimbangkan sebagai suatu aset. Pada umumnya, pengakuan atas suatu

aset baik atau benar ketika kepemilikan perusahaan atas aset tersebut telah

ditentukan pada suatu waktu. Unsur-unsur lain juga mempertimbangkan biaya

penggantian sebagai aset seperti penyesuaian terhadap uang muka atau

kapitalisasi biaya. Namun, penggantian kerugian, tidak dicakup dalam

konsep-konsep sebelumnya. Dengan demikian, logika dan akal sehat

menyatakan bahwa ketika perusahaan membayar penggantian kerugian

kepada karyawan, pengeluaran tersebut menimbulkan biaya dan bukan

menciptakan aset.

2.5. Manajemen Akuntansi Sumber Daya Manusia

Menurut Sofyan Safri Harahap (2007), tujuan utama sumber daya

manusia untuk membantu para manajer perusahaan dalam mengukur tingkat

Hal ini semakin penting terutama dalam dunia bisnis yang semakin kompetitif

sehingga diperlukan management strategy yang tepat dalam mengelola

sumber daya manusia ini. Untuk mengelola sumber daya manusia yang baik,

diperlukan informasi tentang sumber daya manusia yang akurat dan relevan.

Akuntansi sumber daya manusia memberikan informasi kuantitatif

maupun kualitatif kepada manajemen mengenai pemenuhan, pengembangan,

pengalokasian, kapitalisasi, evaluasi, dan penghargaan atas sumber daya

manusia. Dalam kaitan inilah diperlukan pengukuran mengenai biaya dan

nilai sumber daya manusia

Akuntansi konvensional yang selama ini menilai semua pengeluaran

yang berkaitan dengan investasi sumber daya manusia diakui sebagai biaya

dan bukan aset. Penilaian ini mengakibatkan informasi keuangan yang

berguna bagi pemakai laporan keuangan untuk pengambilan keputusan

menjadi terdistorsi.

Adanya under estimate, pada nilai aktiva karena sumber daya manusia

diakui sebagai beban perusahaan yang artinya bahwa beban merupakan semua

pengeluaran perusahaan untuk aktiva manusia dibiayakan dalam periode

terjadi atau berjalan. Banyak pengeluaran yang tidak diperhitungkan dalam

investasi walaupun pengeluaran tersebut memberikan kontribusi laba di masa

Kondisi ini diperparah dengan menitikberatkan pada laba jangka

pendek sehingga mengabaikan pengembangan kualitas karyawan,

interpersonal relationship, manusia dianggap sebagai benda mekanis yang

harus memenuhi target perusahaan jangka pendek. Dengan demikian,

berdampak pada nilai perusahaan itu sendiri dan sangat mempengaruhi

keputusan keputusan manajemen maupun investor.

Ada dua alasan utama untuk memperlakukan investasi sumber daya

manusia sebagai aktiva dalam laporan keuangan perusahaan, yaitu :

1. Investor sekarang dan investor yang akan datang (potential investor)

memerlukan informasi untuk menentukan nilai dari suatu perusahaan

2. Investasi sumber daya manusia memenuhi kriteria untuk diperlakukan

sebagai aktiva. Sumber daya manusia memberikan jasa sekarang dan masa

yang akan datang yang tidak dimiliki oleh mesin dan aktiva yang lain.

2.6. Per kembangan Akuntansi Sumber Daya Manusia

Menurut Flamholtz yang dikutip dari Sofyan Safri Harahap (2007),

ada lima tahap perkembangan akuntansi sumber daya manusia.

Tahapan-tahapan tersebut dijelaskan sebagai berikut :

1. Tahap Pertama (1960-1966)

Awal perkembangan akuntansi sumber daya manusia bermula dari

semakin berkembangnya teori akuntansi itu sendiri, selain itu juga

manajerial di dalam organisasi, keperluan atas informasi sumber daya

manusia dan perkembangan teori ekonomi mengenai modal, manusia,

perhatian ahli jiwa organisasional terhadap efektivitas kepemimpinan,

perspektif sumber daya manusia serta perhatian terhadap sumber daya

manusia sebagai komponen dan goodwill bagi perusahaan

2. Tahap Kedua (1966-1971)

Pada periode ini, telah dilakukan banyak riset akademik dari beberapa

model dan teori mengenai akuntansi sumber daya manusia untuk menilai

validitas model dan teori serta pengukuran terhadap biaya sumber daya

manusia. Salah satu teori yang dikembangkan adalah teori biaya sumber

daya manusia penggunaan sekarang dan potensial. Tujuan yang

diharapkan dari biaya sumber daya manusia sebagai alat di dalam

mengukur kinerja perusahaan dan berguna bagi pemakai eksternal dari

laporan perusahaan

3. Tahap Ketiga (1971-1976)

Tahap ini mengalami kemajuan dalam riset akuntansi sumber daya

manusia, tidak hanya dilakukan oleh belahan dunia barat dan Australia,

tetapi juga di kawasan timur yang diawali oleh Jepang. Dalam dunia

akademik hasil riset yang telah dilakukan, dipublikasikan, dan dapat

dipertimbangkan, aktivitas seminar dan dibentuknya Komite Akuntansi

Sumber Daya Manusia oleh American Accounting Association pada tahun

4. Tahap Keempat (1976-1980)

Tahap ini merupakan periode menurunnya minat para akademik dalam

dunia perusahaan. Banyak kalangan yang menilai bahwa akuntansi sumber

daya manusia merupakan hal yang sulit diterapkan pada dunia usaha.

Beberapa alasan yang mengakibatkan stagnasi riset adalah kebanyakan

riset pendahuluan yang relatif mudah telah diselesaikan, riset sisa yang

diperlukan untuk mengembangkan akuntansi sumber daya manusia relatif

rumit, kurangnya lahan atau organisasi yang memberikan pelayanan

sebagai tempat riset untuk studi riset lapangan, biaya riset yang relatif

besar sedangkan hasil dan manfaat dari penelitian kurang pasti.

5. Tahap Kelima (1980-sekarang)

Walaupun pada tahap sebelumnya perkembangan akuntansi sumber daya

manusia mengalami kemunduran, tidak berarti bahwa penelitian yang

dilakukan berhenti begitu saja. Sejak tahun 1980 terjadi peningkatan

penelitian pada studi akuntansi sumber daya manusia. Hal ini disebabkan

oleh bergesernya paradigma ekonomi Amerika dari ekonomi industrial

menjadi ekonomi jasa yang berteknologi tinggi. Peningkatan ini tidak

terlepas pula dari unsur politis persaingan terbuka antara dunia akademik

dan dunia usaha antara Amerika dan Jepang. Dalam mengelola sumber

daya manusia, Jepang memandang manusia sebagai aset dan membangun

loyalitas karyawan terhadap perusahaan, sehingga berpengaruh pada

2.7. Arti Penting Akuntansi Sumber Daya Manusia

Menurut Arfan Ikhsan Lubis (2010), Amerika Serikat saat ini sedang

mengalami restrukturisasi fundamental terhadap perekonomiannya.

Khususnya, proses ekonomi tersebut sedang dalam proses transformasi

kualitatif dari ekonomi industrial menjadi ekonomi berbasis jasa. Jasa-jasa ini

adalah produk dari sejumlah besar pelatihan dan pengalaman. Dengan

demikian, perekonomian tersebut terdiri atas semakin banyak karyawan yang

bersifat teknis dan profesional. Fitur yang berbeda ini bersumber dari

ekonomi yang sedang muncul dan terdapat penekanan yang semakin besar

terhadap modal manusia (pengetahuan, keterampilan, dan pengalaman

manusia) dan bukannya pada modal fisik. Meskipun akuntansi sumber daya

manusia sangat bermanfaat, tetapi terdapat kritikan-kritikan bahwa tidak

mungkin untuk menilai dan memasukkan sumber daya manusia sebagai suatu

aset. Kritikan-kritikan tersebut antara lain:

1. Sumber daya manusia tidak dapat dimiliki

2. Tidak ada model yang diterima secara umum untuk menilainya

3. Dalam perumusan standar akuntansi, tidak terdapat standar yang terpisah

untuk pelaporan sumber daya manusia

4. Seperti dalam kebanyakan kasus dari metode biaya historis dimana

sumber daya manusia diperlakukan sebagai aset fisik, karakteristik

merupakan tendensi umum dari manusia untuk semakin meningkatnya

nilainya dengan pengalaman

2.7.1 Asumsi Dasar dan Tujuan Akuntansi Sumber Daya Manusia

Selain masalah sistem, akuntansi juga dapat dipandang sebagai suatu

informasi. Peran perkembangan informasi yang begitu cepat juga telah

memaksa perusahaan untuk meningkatkan sumber daya manusianya. Untuk

mampu bersaing, perusahaan harus berupaya untuk mengoptimalkan peran

informasi ini dalam mencapai tujuannya. Informasi yang diperlukan oleh

manajemen harus memiliki karakteristik seperti akurat dan tepat waktu.

Tersedianya informasi secara cepat, relevan, dan lengkap lebih dikarenakan

adanya kebutuhan yang sangat dirasakan oleh masing-masing unit bisnis

untuk mendapatkan posisi keunggulan kompetitif. Asumsi dasar akuntansi

sumber daya manusia adalah sebagai berikut :

1. Manusia adalah sumber daya organisasi yang bernilai. Manusia

memberikan jasa sekarang dan masa yang akan datang, yang tidak dimilki

oleh mesin dan materi. Sumber daya manusia merupakan sumber daya

yang investasinya dapat dipertanggungjawabkan tanpa kepemilikan.

2. Pengaruh dari gaya manajemen. Sikap atau gaya tertentu dari manajemen

dapat meningkatkan motivasi dan produktivitas karyawan, sedangkan

gaya manajemen yang lain mungkin menurunkan motivasi dan dengan

3. Kebutuhan akan informasi sumber daya manusia. Informasi mengenai

biaya dan nilai sumber daya manusia adalah perlu bagi pengelolaan

sumber daya manusia yang efektif dan efisien dalam berbagai aspek dari

proses manajemen sumber daya manusia, termasuk perencanaan dan

pengendalian dalam akuisisi, pengembangan, alokasi, komposisi,

konservasi, dan utilisasi manusia.

Tujuan akuntansi sumber daya manusia adalah sebagai :

1. Informasi kuantitatif. Akuntansi sumber daya manusia memberikan

informasi kuantitatif atas sumber daya manusia dalam suatu organisasi

yang dapat digunakan manajemen dan investor dalam pengambilan

keputusan

2. Metode penilaian. Akuntansi sumber daya manusia memberikan metode

penilaian mengenai keuntungan sumber daya manusia

3. Teori dan model. Akuntansi sumber daya manusia memberikan suatu teori

dan variabel-variabel yang relevan untuk menjelaskan nilai manusia bagi

organisasi formal dalam mengidentifikasi variabel-variabel yang relevan

serta mengembangkan model yang ideal dalam pengelolaan sumber daya

manusia

Sementara itu, kegunaan penerapan akuntansi sumber daya manusia

adalah :

1. Menyediakan kerangka kerja untuk membantu manajer dalam

2. Menyediakan informasi yang dibutuhkan oleh pengguna dalam

memperoleh, mengembangkan, menempatkan, mengevaluasi, dan

memberikan imbalan pada sumber daya manusia

3. Menyediakan alat pengukuran biaya dan nilai dari manusia bagi organisasi

untuk digunakan dalam pengambilan keputusan.

4. Memotivasi manajer untuk memperhatikan dampak dari pengambilan

keputusan usaha terhadap sumber daya manusia

Terdapat tiga jawaban fundamental mengenai dilakukannya penilaian

atas modal manusia, yaitu bahwa penilaian tersebut didasarkan pada alasan :

1. Untuk memberikan informasi dalam istilah keuangan yang dapat

dimasukkan dalam laporan keuangan (seperti yang telah dilakukan untuk

aset fisik), agar dapat memberi informasi kepada investor, karyawan, dan

kreditor.

2. Untuk mengidentifikasi kontribusi dari masing-masing modal dan tenaga

kerja terhadap kinerja organisasi secara keseluruhan.

3. Untuk memberikan suatu dasar dalam pengelolaan organisasi dengan

rasionalitas ekonomi yang lebih besar (melalui penyediaan informasi yang

2.7.2. Alasan-alasan Pengembangan Akuntansi Sumber Daya Manusia

Sejauh ini, manajemen sumber daya manusia sering dilaksanakan

berdasarkan strategi, rencana, dan sasaran yang telah digambarkan dan diatur

tanpa definisi bersama dari target-target khusus, indikator,

pengukuran-pengukuran, dan lain-lain. Sistem manajemen informal dan intuisi manajemen

telah dianggap memadai untuk memastikan bahwa proyek-proyek manajemen

sumber daya manusia berhasil. Peningkatan yang berfokus pada manajemen

sumber daya manusia dan perbaikan teknologi informasi pada saat sekarang

disebabkan oleh pandangan bahwa apa yang tidak dapat diukur, tidak dapat

diatur. Pada prinsipnya, akuntansi sumber daya manusia merupakan suatu alat

yang digunakan untuk memanfaatkan atau meningkatkan sumber daya

manusia.

Sampai tahun-tahun belakangan ini, perhatian utama manajemen

adalah peralatan produksi dan bangunan yang benar-benar dipelihara dan

berfungsi dengan baik. Dengan demikian, fokus manajemen hanyalah pada

aset tetap, sementara karyawan dipandang hanya sebagai bagian dari biaya

overhead. Akibatnya, pengembangan teknologi agak melambat, dan

kemampuan perusahaan untuk mengatur perusahaan dan untuk menjadi lebih

inovatif dibandingkan pesaing-pesaingnya merupakan hal yang sangat

Investasi dalam modal manusia mendorong manajemen untuk

mengukur dan mengumpulkan data sumber daya manusia untuk mengukur

sumber daya manusia sebagai suatu aset yang penting bagi perusahaan.

Akuntansi sumber daya manusia juga berkaitan dengan cara agar membuat

investasi lebih efisien berdasarkan suatu pandangan strategis yang sama

baiknya dengan pandangan biaya/keuntungan.

2.7.3. Nilai Aset dar i Pengorganisasian Manusia

Nilai dari aset manusia dikenal oleh para akuntan sejak tahun 1932.

Accountant’s Handbook, yang dikutip dari Arfan Ikhsan Lubis (2010)

menjelaskan bahwa goodwill bersumber pada nilai-nilai tertentu yang muncul

dari adanya kualitas personel dan keterampilan teknis dari para pemilik,

manajer, dan karyawan. Dalam praktik akuntansi saat ini, biaya-biaya

organisasi dan beberapa biaya-biaya yang dibayar dimuka diperlakukan

sebagai suatu aset karena akan menghasilkan keuntungan di masa depan. Hal

inilah yang menjadi dasar dari konsep aset manusia.

Tujuan utama peran akuntansi sumber daya manusia adalah sebagai

suatu sistem yang menyediakan pengukuran atas biaya dan manfaat atau nilai

manusia bagi suatu organisasi. Dari perspektif manajerial, akuntansi sumber

daya manusia ditujukan untuk membantu para pembuat keputusan dengan

yang terlibat dalam suatu keputusan. Pengukuran biaya dan nilai sumber daya

manusia diperlukan untuk :

1. Memfasilitasi perencanaan dan pengambilan keputusan personalia oleh

staf manajemen personalia

2. Memungkinkan manajemen puncak untuk mengevaluasi efektivitas

dengan sumber daya manusia yang telah dikembangkan, dikonservasi, dan

dimanfaatkan oleh tingkatan manajemen yang lebih rendah (terutama

perusahaan-perusahaan besar yang terdesentralisasi)

Akuisisi sumber daya manusia meliputi upaya perekrutan, seleksi, dan

penerimaan orang untuk memenuhi kebutuhan tenaga manusia organisasi saat

ini dan ekspektasi di masa depan. Langkah pertama dalam akuisisi sumber

daya manusia adalah untuk memprediksikan kebutuhan tenaga manusia.

Ketika kebutuhan tersebut telah diprediksikan, manajemen harus

menerjemahkan kebutuhan personalianya ke dalam anggaran akuisisi

personalia. Hal ini pada dasarnya adalah suatu proses estimasi biaya.

Akuntansi sumber daya manusia dapat berguna dalam menganggarkan

akuisisi karyawan. Hal tersebut dapat memberikan pengukuran terhadap biaya

standar untuk merekrut, menyeleksi, dan mempekerjakan manusia yang dapat

digunakan untuk menyusun anggaran akuisisi tenaga kerja yang diusulkan

Dengan menyediakan estimasi terhadap biaya saat ini untuk

memperoleh dan mengembangkan manusia untuk berbagai posisi, akuntansi

biaya rekrutmen dari luar dengan pengembangan dari dalam. Dengan

demikian, akuntansi sumber daya manusia menyediakan informasi ekonomi

yang dibutuhkan oleh manajemen untuk membantu dalam memformulasi

kebijakan akuisisi dan pengembangan karyawan.

Alokasi sumber daya manusia adalah proses menempatkan orang ke

berbagai peran dan tugas organisasional. Terdapat beberapa tujuan yang

kadang kala saling berlawanan yang melibatkan keputusan alokasi. Pertama,

tugas yang akan dilaksanakan harus diselesaikan dengan cara yang paling

efisien. Hasil ini dapat berarti bahwa manajemen akan mengalokasikan orang

yang paling berkualitas untuk pekerjaan tertentu. Tetapi, sumber daya

organisasi harus dikembangkan, sehingga manajemen harus memberikan

peluang kepada orang-orang untuk mengembangkan keterampilannya melalui

proses belajar sambil bekerja. Hal ini menyiratkan bahwa orang yang paling

memiliki kualifikasi dapat atau tidak dapat ditetapkan pada tugas tertentu.

Kedua, manajemen ingin mengalokasikan sumber daya manusia ke pekerjaan

yang memenuhi kebutuhan-kebutuhan mereka.

Idenya, manajemen akan mengalokasikan pekerjaan bagi karyawan

dengan cara mengoptimalkan beberapa variabel, yaitu produktivitas,

pekerjaan, pengembangan sumber daya manusia, dan kepuasan individu.

Akuntansi sumber daya manusia dapat membantu menguantifikasi

variabel-variabel yang terlibat dalam keputusan dan mengungkapkannya dalam

kecenderungan yang terlibat dalam keputusan alokasi keputusan dan

memfasilitasi seleksi atas tindakan yang optimal. Misalnya, digunakannya

pemrograman linier untuk mengukur solusi optimal bagi masalah alokasi

tenaga kerja.

Konservasi sumber daya manusia merupakan suatu proses untuk

mempertahankan kapabilitas atau kemampuan manusia sebagai individu dan

efektivitas sistem manusia yang dikembangkan oleh suatu organisasi.

Manajemen puncak haruslah mendukung dan mengotorisasi semua fungsi

sumber daya manusia, sekalipun mereka sering mendelegasikan tanggung

jawab atas desain dan implementasi kebijakan-kebijakan sumber daya

manusia

Akuntansi sumber daya manusia merupakan suatu proses pemanfaatan

jasa manusia untuk mencapai misi organisasi. Akuntansi sumber daya

manusia dapat membantu para manajer dalam memanfaatkan sumber daya

manusia secara efektif dan efisien dengan memberikan suatu paradigma atau

kerangka kerja konseptual bagi pemanfaatan sumber daya manusia. Dewasa

ini, manajemen sumber daya manusia dalam organisasi kurang efektif

dibandingkan dengan apa yang sesungguhnya dapat terjadi karena memiliki

kelemahan dalam memanfaatkan kerangka kerja untuk mengarahkannya.

Evaluasi sumber daya manusia adalah proses pengkajian atau

penelaahan nilai manusia bagi suatu organisasi. Evaluasi meliputi

daya manusia dievaluasi secara khusus dengan metode-metode non moneter.

Namun demikian, metode-metode ini tidak dapat dimanfaatkan pada

kebanyakan masalah dan keputusan mengenai akuisisi, pengembangan,

alokasi, dan konservasi sumber daya manusia, metode-metode evaluasi

moneter atas sumber daya manusia sangat diperlukan.

Akuntansi sumber daya manusia dapat bermanfaat dalam proses

evaluasi sumber daya manusia dengan mengembangkan metode-metode yang

valid dan andal dalam mengukur nilai manusia bagi organisasi. Metode ini

meliputi pengukuran moneter dan non moneter. Metode ini memungkinkan

keputusan-keputusan manajemen sumber daya manusia dibuat berdasarkan

pertimbangan biaya dan nilainya.

2.7.4. Peran Penting Sistem Informasi Akuntansi Sumber Daya Manusia

Manajer-manajer dan departemen sumber daya manusia membutuhkan

informasi yang rinci dalam jumlah yang besar. Kualitas dari

keputusan-keputusan yang diambil berkaitan dengan sumber daya manusia semakin

bergantung pada kualitas dari masukan-masukan informasi. Menurut

Simamora (1997), yang dikutip Arfan Ikhsan Lubis (2010) menjelaskan

bahwa perolehan, penyimpanan, dan penarikan informasi menghadirkan

tantangan-tantangan yang tidak kecil. Bagian kunci dari tantangan itu adalah

menyediakan informasi yang berlimpah bagi departemen sumber daya

manusia.

Sistem informasi akuntansi sumber daya manusia adalah prosedur

sistematis untuk mengumpulkan, menyimpan, mempertahankan, menarik, dan

memvalidasi data yang dibutuhkan oleh organisasi berkaitan dengan sumber

daya manusia, aktivitas-aktivitas personalia, dan karakteristik-karakteristik

unit organisasinya. Sistem informasi akuntansi sumber daya manusia yang

efektif, penting bagi pengambilan keputusan sumber daya manusia yang

sehat. Sistem ini biasanya menggunakan komputer dan teknologi canggih

lainnya untuk memproses data yang mencerminkan aktivitas-aktivitas suatu

perusahaan, yang diorganisasikan dalam bentuk informasi untuk memudahkan

proses pengambilan keputusan. Suatu sistem informasi akuntansi sumber daya

manusia tidak perlu harus rumit atau terkomputerisasi.

Suatu sistem informasi akuntansi sumber daya manusia haruslah

dirancang untuk menyediakan informasi yang :

1. Tepat waktu, manajer haruslah memiliki akses untuk memuthakirkan

informasi.

2. Akurat, manajer harus mampu bergantung pada akurasi informasi yang

disediakan.

3. Ringkas, manajer dapat menyerap banyak informasi pada setiap waktu.

4. Relevan, manajer harus mendapatkan informasi yang dibutuhkan dalam

5. Lengkap, manajer harus mendapatkan informasi yang lengkap dan tidak

sepotong-potong.

2.7.5. Mengukur Nilai Sumber Daya Manusia

Pengukuran biaya melibatkan penelusuran biaya dan

mengakumulasikannya hal tersebut, sebagian besar, merupakan proses

historis. Nilai berorientasi pada masa depan, dan bukan pada masa lalu.

Dengan demikian, akuntansi sumber daya manusia memerlukan prediksi dan

bersifat tidak pasti.

Konsep “nilai manusia” diturunkan dari teori ekonomi umum. Seperti

semua sumber daya lainnya, manusia memiliki nilai karena mereka dapat

memberikan jasa atau pelayanan di masa depan. Dengan demikian, nilai

sumber daya manusia, seperti nilai sumber daya lainnya, dapat didefinisikan

sebagai nilai sekarang (terdiskonto) dari jasa masa depan yang diharapkan.

Konsep nilai sumber daya manusia ini dapat diterapkan pada individu,

kelompok, dan keseluruhan sistem manusia.

Dalam mengembangkan akuntansi sumber daya manusia, baik

ukuran-ukuran moneter maupun ukuran-ukuran non moneter dari nilai manusia telah

diusulkan. Ukuran-ukuran moneter dibutuhkan karena uang adalah

denominator umum dari keputusan bisnis. Ukuran-ukuran non moneter

diperlukan baik karena kadang kala ukuran-ukuran tersebut lebih sesuai

tersebut dapat berfungsi sebagai pengganti (proksi) ketika ukuran moneter

tidak tersedia

2.8. Penerapan Akuntansi Sumber Daya Manusia dengan Metode

Kompensasi

Melihat adanya ketidakpastian dan kesulitan sehubungan dengan

penentuan nilai modal manusia, Lev dan Schwartz yang dikutip oleh Arfan

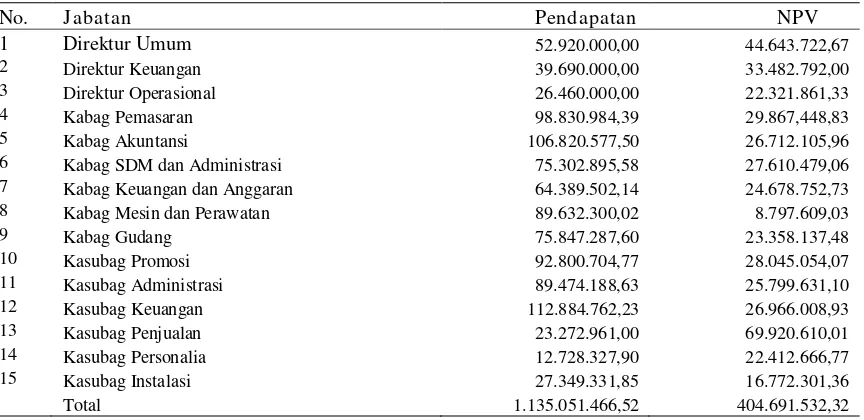

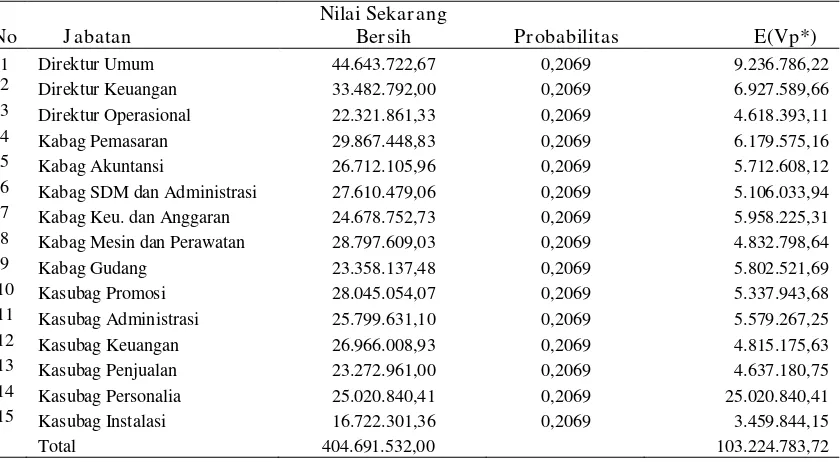

Ikhsan Lubis (2010) menyarankan penilaian terhadap sumber daya manusia

dengan menggunakan kompensasi seseorang di masa yang akan datang

sebagai suatu nilai pengganti. Nilai seseorang dapat ditentukan dari nilai tunai

penghasilannya yang masih tersisa di masa depan yang diperoleh dari

pekerjaannya. Rumus untuk menghitung nilai modal manusia adalah sebagai

berikut :

Keterangan :

E(Vπ) : Nilai yang diharapkan dari modal berupa manusia

I = π : Penghasilan tahunan di masa yang akan datang

Pr (t) : Probabilita kematian seseorang pada umur t

r : Tingkat diskonto yang khusus berlaku bagi sesorang

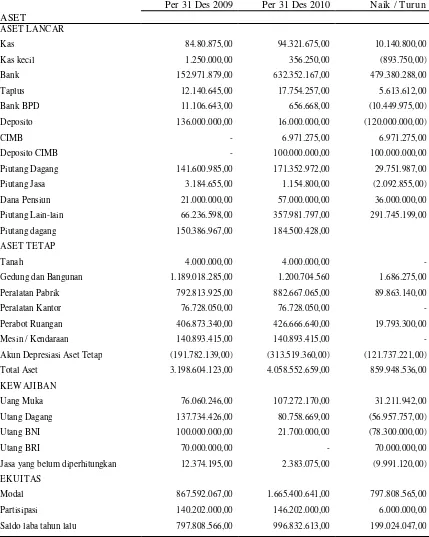

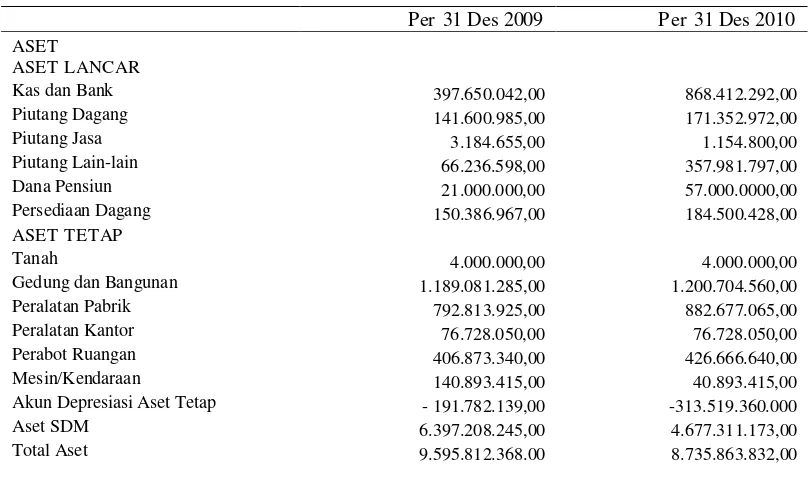

Tabel 2.3 Per bandingan Ner aca PT ABC per 31 Desember 2009

dan 31 Desember 2010

Per 31 Des 2009 Per 31 Des 2010 Naik / Tur un

ASET

ASET LANCAR

Kas 84.80.875,00 94.321.675,00 10.140.800,00 Kas kecil 1.250.000,00 356.250,00 (893.750,00) Bank 152.971.879,00 632.352.167,00 479.380.288,00 Taplus 12.140.645,00 17.754.257,00 5.613.612,00 Bank BPD 11.106.643,00 656.668,00 (10.449.975,00) Deposito 136.000.000,00 16.000.000,00 (120.000.000,00) CIMB - 6.971.275,00 6.971.275,00 Deposito CIMB - 100.000.000,00 100.000.000,00 Piutang Dagang 141.600.985,00 171.352.972,00 29.751.987,00 Piutang Jasa 3.184.655,00 1.154.800,00 (2.092.855,00) Dana Pensiun 21.000.000,00 57.000.000,00 36.000.000,00 Piutang Lain-lain 66.236.598,00 357.981.797,00 291.745.199,00 Piutang dagang 150.386.967,00 184.500.428,00

ASET TETAP

Tanah 4.000.000,00 4.000.000,00 - Gedung dan Bangunan 1.189.018.285,00 1.200.704.560 1.686.275,00 Peralatan Pabrik 792.813.925,00 882.667.065,00 89.863.140,00 Peralatan Kantor 76.728.050,00 76.728.050,00 - Perabot Ruangan 406.873.340,00 426.666.640,00 19.793.300,00 Mesin / Kendaraan 140.893.415,00 140.893.415,00 - Akun Depresiasi Aset Tetap (191.782.139,00) (313.519.360,00) (121.737.221,00) Total Aset 3.198.604.123,00 4.058.552.659,00 859.948.536,00 KEWAJ IBAN

Uang Muka 76.060.246,00 107.272.170,00 31.211.942,00 Utang Dagang 137.734.426,00 80.758.669,00 (56.957.757,00) Utang BNI 100.000.000,00 21.700.000,00 (78.300.000,00) Utang BRI 70.000.000,00 - 70.000.000,00 Jasa yang belum diperhitungkan 12.374.195,00 2.383.075,00 (9.991.120,00) EKUITAS

Agar kerangka konseptual mengenai pengukuran biaya dan nilai aset sumber

daya manusia yang telah dipaparkan di atas dapat dimengerti secara jelas, perlu

dikembangkan contoh dari model penyusunan laporan keuangan yang memasukkan

nilai investasi sumber daya manusia. Data diatas merupakan contoh data keuangan

PT ABC yang berupa perbandingan antara neraca, laporan laba rugi, serta data gaji

karyawan untuk tahun 2009 dan tahun 2010.

Tabel 2.4 Lapor an Laba Rugi PT ABC untuk Tahun yang Ber akhir

pada 31 Desember 2009 dan 31 Desember 2010

2009 2010 Naik / Tur un

Pendapatan Usaha

Pendapatan Dagang 999.809.000,00 1.027.884.000,00 28.075.000,00 Pendapatan Jasa 62.337.000,00 10.986.000,00 46.849.000,00 Pendapatan Sewa 2.281.727.000,00 2.097.592.000,00 (184.135.000,00) Pendapatan Bunga 3.430.924.000,00 4.338.521.000,00 907.597.000,00 Pendapatan Lain 136.051.000,00 283.603.000,00 147.552.000,00 Total Pendapatan 6.910.848.000,00 7.856.786.000,00 945.938.000,00 Beban Usaha

Beban Langsung 4.378.516.000,00 5.138.419.000,00 759.903.000,00 Beban Adm. Dan Umum 1.337.180.000,00 1.526.963.000,00 189.783.000,00 Beban Lain-lain 198.324.000,00 154.096.000,00 (44.228.000,00) Total Beban 5.914.020.000,00 6.819.478.000,00 905.458.000,00 Laba Usaha 996.828.000,00 1.037.308.000,00 40.480.000,00

Tabel 2.5 Total Gaji Pokok Kar yawan PT ABC Tahun 2006-2010

Kelompok

J abatan 2006 2007 2008 2009 2010