PENGARUHLIKUIDITAS DAN PERTUMBUHAN PERUSAHAAN TERHADAPKEBIJAKAN DIVIDEN

(Studi pada PerusahaanSub SektorOtomotifdan Komponennyadi Bursa Efek Indonesia)

SKRIPSI

DiajukanuntukMemenuhiSebagian dari SyaratMemperoleh Gelar SarjanaEkonomipada Program StudiManajemen

Oleh:

DADANG KURNIA NIM.0807131

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUHLIKUIDITAS DAN PERTUMBUHAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN

(Studi pada PerusahaanSub SektorOtomotifdan Komponennyadi Bursa Efek Indonesia)

Oleh: Dadang Kurnia

SebuahSkripsi yang

DiajukanuntukMemenuhiSebagiandariSyaratMemperolehGelarSarjanaEkonomipa da Program StudiManajemen

© Dadang Kurnia 2014 UniversitasPendidikan Indonesia

Juli 2014

Skripsiinitidakbolehdiperbanyakseluruhnyaatausebagian, dengandicetakulang, difotokopiataucaralainnyatanpaijindaripenulis.

LEMBAR PENGESAHAN SKRIPSI

PENGARUHLIKUIDITAS DAN PERTUMBUHAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN

(Studi pada PerusahaanSub SektorOtomotifdan Komponennyadi Bursa Efek Indonesia)

DADANG KURNIA NIM. 0807131

Skripsiinitelahdisetujuidandisahkanoleh:

Pembimbing

Mayasari, S.E., M.M. NIP. 19710705 200212 2 001

Ketua Program Studi

Dr. Vanessa Gaffar, S.E.Ak.,M.BA. NIP. 19740307 200212 2 001

PROGRAM STUDI MANAJEMEN

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 DAFTAR ISI

ABSTRAK ...i

ABSTRACT... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I_PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.3 Tujuan Penelitian dan Kegunaan Hasil Penelitian ... 11

1.3.1 Tujuan Penelitian ... 11

1.3.2 Kegunaan Hasil Penelitian ... 11

BAB II_KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Kinerja Keuangan ... 13

2.1.1.1 Komponen Kinerja Keuangan ... 14

2.1.1.2Manfaat Penilaian Kinerja Keuangan ... 17

2.1.2 Likuiditas ... 19

2.1.2.2 Rasio Likuiditas ... 20

2.1.3 Current Ratio ... 21

2.1.4 Pertumbuhan Perusahaan ... 23

2.1.4.2Rasio Pertumbuhan Perusahaan ... 23

2.1.5 Assets Growth... 25

2.1.6 Kebijakan Dividen ... 25

2.1.6.2Pengertian Kebijakan Dividen... 26

2.1.6.3 Teori-Teori Kebijakan Dividen... 28

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

2.1.6.5Faktor-Faktor yang Mempengaruhi Dividen... 33

2.1.7 Dividend Payout Ratio ... 35

2.2 Pengaruh Likuiditas terhadap Kebijakan Dividen ... 36

2.3 Pengaruh Pertumbuhan Perusahaan terhadap Kebijakan Dividen ... 37

2.4 Penelitian Terdahulu ... 38

2.5 Kerangka Pemikiran ... 43

2.6 Paradigma Penelitian ... 44

2.7 Hipotesis ... 44

BAB III_OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 45

3.2 Metodologi dan Desain Penelitian ... 45

3.2.1 Metode Penelitian ... 45

3.2.2 Desain Penelitian ... 46

3.3 Operasionalisasi Variabel ... 47

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data ... 48

3.4.1 Jenis dan Sumber Data ... 48

3.4.2 Teknik Pengumpulan Data ... 49

3.5 Populasi, Sampel, dan Teknik Penarikan Sampel... 50

3.5.1 Populasi ... 50

3.5.2 Sampel ... 50

3.5.3 Teknik Penarikan Sampel ... 51

3.6 Rancangan Analisis Data dan Uji Hipotesis ... 52

3.6.1 Rancangan Analisis Data ... 52

3.6.1.1Analisis Deskriptif ... 52

3.6.1.2 Analisis Statistik ... 54

3.6.1.2.1 Uji Asumsi Klasik ... 54

3.6.1.2.2 Analisis Regresi Multipel ... 57

3.6.2 Uji Hipotesis ... 58

3.6.2.1Uji Keberartian Regresi ... 58

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 BAB IV_HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 61

4.1.1 Gambaran Umum Sub Sektor Otomotif dan Komponennya ... 61

4.1.2 Deskripsi Variabel yang Diteliti ... 66

4.1.2.1Perkembangan Likuiditas pada Sub Sektor Otomotif dan Komponennya ... 66

4.1.2.2Perkembangan Pertumbuhan Perusahaan pada Sub Sektor Otomotif dan Komponennya ... 71

4.1.2.3Perkembangan Kebijakan Dividen pada Sub Sektor Otomotif dan Komponennya ... 75

4.1.3 Analisis Deskriptif ... 79

4.1.4 Analisis Statistik ... 80

4.1.4.1Uji Asumsi Klasik ... 80

4.1.4.2Analisis Regresi Multipel... 86

4.1.5 Uji Hipotesis ... 87

4.1.5.1Uji Keberartian Regresi ... 87

4.1.5.2Uji Keberartian Koefisien Regresi ... 88

4.2 Pembahasan ... 91

BAB V_KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 96

5.2 Saran ... 97

DAFTAR PUSTAKA ... 98

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 DAFTAR TABEL

Tabel1.1 Perbandingan Rata-RataDividend Payout RatioPerusahaan pada Sub

SektorOtomotifdanKomponennya, Alas

Kaki,danKabelyangMembagikanDividenPeriode 2011-2012... 4

Tabel1.2 Rata-RataCurrent RatioPerusahaan pada Sub SektorOtomotifdan KomponennyaPeriode 2010-2012 ... 7

Tabel1.3 Rata-RataAsset Growth Perusahaan pada Sub SektorOtomotifdan KomponennyaPeriode 2010-2012 ... 8

Tabel 2.1 Penelitian Terdahulu ... 38

Tabel3.1 Operasionalisasi Variabel ... 47

Tabel3.2 Jenis dan Sumber Data Penelitian ... 49

Tabel3.3 Sampel Penelitian ... 52

Tabel 4.1 Current Ratio Perusahaan pada Sub SektorOtomotifdanKomponennyaPeriode 2010-2012 (dalamKali) ... 67

Tabel 4.2 Assets Growth Perusahaan pada Sub SektorOtomotifdanKomponennyaPeriode 2010-2012 (dalamPersen) .... 72

Tabel 4.3 Dividend PayoutRatio Perusahaan pada Sub SektorOtomotifdanKomponennyaPeriode 2010-2012 (dalamPersen) .... 76

Tabel 4.4 Descriptive Statistics... 79

Tabel 4.5 HasilUjiAutokorelasi ... 82

Tabel 4.6 HasilUjiMultikoleniaritas... 83

Tabel 4.7 HasilUji Linieritas Likuiditas terhadap Kebijakan Dividen ... 85

Tabel 4.8 HasilUji LinieritasPertumbuhan Perusahaan terhadap Kebijakan Dividen ... 85

Tabel 4.9 Nilai Model Regresi ... 86

Tabel 4.10 HasilUjiF ... 88

Tabel 4.11 HasilUjit ... 89

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 DAFTAR GAMBAR

Gambar 2.1 KerangkaPemikiranPengaruh Likuiditas dan Pertumbuhan Perusahaan terhadap Kebijakan Dividen ... 43 Gambar 2.2 ParadigmaPenelitian Pengaruh Likuiditas dan Pertumbuhan

Perusahaan terhadap Kebijakan Dividen ... 44 Gambar 3.1 Pedoman Interpretasi Uji Durbin-Watson (dw) ... 55 Gambar 4.1 Rata-RataCurrent Ratio Perusahaan pada Sub

SektorOtomotifdanKomponennyaPeriode 2009-2012 (dalamKali)... 70 Gambar 4.2 Rata-RataAsset Growth Perusahaan pada Sub

SektorOtomotifdanKomponennyaPeriode 2009-2012 (dalamPersen) .. 75 Gambar 4.3 Rata-RataDividend Payout Ratio Perusahaan pada Sub

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 DAFTAR LAMPIRAN

Lampiran 1 Administratif ... 102

Lampiran 2 Data Penelitian (Input SPSS) ... 108

Lampiran 3 Hasil Uji Analisis Stratistik (Output SPSS)... 112

Lampiran 4 Data Finansial dan Rasio Keuangan Perusahaan ... 119

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Perusahaan terhadap Kebijakan Dividen (Studi pada Perusahaan Sub Sektor Otomotif dan Komponennya di Bursa Efek Indonesia). Di Bawah Bimbingan Mayasari, S.E., M.M.

Pendapatan berupa dividen merupakan salah satu keuntungan yang didapat investor dalam berinvestasi di pasar modal. Penurunan pembagian dividen dapat mengurangi minat kelompok investor yang menyukai dividen. Oleh sebab itu, suatu perusahaan dalam menentukan persentase dividen perlu mempertimbangkan faktor-faktor yang mempengaruhi kebijakan dividen.

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas yang diukur dengan current ratio dan pertumbuhan perusahaan yang diukur dengan assets

growth terhadap kebijakan dividen yang diukur dengan dividend payout ratio.

Sampel diambil menggunakan teknik purposive sampling dengan jumlah sampel sebanyak lima perusahaan pada subsektor otomotif dan komponennya di Bursa Efek Indonesia periode 2009-2012. Penelitian ini menggunakan metode deskriptif dan verifikatif serta dianalisis menggunakan regresi linier multipel.

Hasil pengujian menunjukkan bahwa likuiditas berpengaruh positif terhadap kebijakan dividen, sedangkan pertumbuhan perusahaan tidak berpengaruh terhadap kebijakan dividen. Dengan demikian, likuiditas dapat dijadikan salah satu pertimbangan investor dalam menentukan perusahaan yang memiliki kebijakan dividen dengan rasio pembayaran yang besar.

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

towards Dividend Policy(Studies onCompanies in Automotive Sub Sector and its Components in Indonesia Stock Exchange). Supervised by Mayasari, S.E.,

M.M.

Dividend’s earningis one of thebenefits that investors can getof their investingin the stock market.The decrease inthe dividend distributioncanreduce

the interestgroupof investorswho needdividends.Therefore, acompanyin

determiningthe size of thedividendpercentageneeds to consider the factorsthat affectdividendpolicy.

This research aimedtodetermine the influence ofliquidityas measured by thecurrent ratio andthe companygrowth as measured byassetsgrowthon dividend policyas measured by thedividendpayout ratio. Samples were takenusingpurposive sampling witha sample size offivecompaniesinthe automotivesubsectorandits componentsinIndonesia Stock Exchangeperiod 2009-2012. This research used adescriptive methodand verificationandalso variables was analyzedusingmultiple linearregression.

The resultshowedthat theliquidity has positive influence towarddividend policy, but companygrowth has not influence towarddividend policy. Thus, liquiditycanbe oneof considerations in determininga companyhas dividend policy witha highpayoutratios.

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kemajuan ilmu pengetahuan dan teknologi telah menjadikan dunia usaha dalam negeri semakin kompetitif.Seiring dengan kondisi tersebut, perusahaan sebagai salah satu bagian pelaku usaha harus dapat bertahan ditengah banyaknya persaingan dan terus berupaya menjaga kelangsungan hidup perusahaan.Saat ini, salah satu dunia usaha dalam negeri yang sedang mengalami perkembangan yang sangat pesat adalah industri otomotif.

Dalam pembukaan Indonesia Internasional Motor Show (IIMS) 2013 yang dimuat di tempo.co Kamis, tanggal 19 September 2013, Wakil Presiden Boediono menyatakan bahwa industri otomotif akan maju dan menjadi tulang punggung industri dan industrialisasi Indonesia. Industri otomotif masih merupakan industri yang dinamis sekali dan terletak pada posisi yang penting.

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Perkembangan industri otomotif tersebut didominasi oleh tingginya permintaan pasar terhadap kendaraan roda empat khususnya mobil pribadi.Hal ini tercermin dari angka penjualan mobil yang melebihi ekspektasi para produsen otomotif. Berdasarkan data statistik Gabungan Kendaraan Industri Bermotor Indonesia (Gaikindo), pada tahun 2012 penjualan mobil dari Januari hingga Desember menembus angka 1.116.230 unit.

Di kawasan Asia Tenggara, selain Thailand dan Malaysia, Indonesia merupakan salah satu yang sangat dilirik para investor sebagai pasar otomotif yangpotensial. Selain permintaan konsumennya yang cukup tinggi akan kebutuhan kendaraan bermotor, hal lain yang menjadikan Indonesia diminati investor yaitu iklim ekonomi dan politik dalam negeri yang cukup stabil serta peran serta pemerintah dalam membuat regulasi yang baik.

Berdasarkan laporan kinerja sektor industri dan kinerjakementerian perindustrian tahun 2012,investasi pada industri otomotif semakin menarik investor. Laporan tersebut menyebutkan bahwa dalam rangka pengembangan Low

Cost Green Car (LCGC), terjadi peningkatan investasi dengan total investasi

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Pencapaian kinerja yang baik emiten otomotif terutama dalam penjualan segmen kendaraan roda empat berimbas pada peningkatan laba yang diperoleh. Berdasarkan data yang diolah dari rasio finansial Bursa Efek Indonesia (BEI), tingkat laba bersih yang diraih sub sektor otomotif dan komponennya pada tahun 2011 adalah sebesar 35,42% dan pada tahun 2012 naik menjadi 52,53%. Perolehan laba yang cukup baik tersebut merupakan kabar baik bagi para inverstor, terutama bagi investor yang termasuk ke dalam golongan risk averse

investor, yaitu investor yang menyukai dividen karena menghindari resiko

ketidakpastian pendapatan di masa mendatang.

Dividen merupakan tujuan utama investor berinvestasi di pasar modal selain

capital gain. Dividen didefinisikan sebagai“aliran kas yang dibayarkan kepada

para pemegang saham (equity investor)” (Riyanto,2010:265),

sedangkancapitalgain merupakan selisih antara nilai jual dan nilai beli saham.Mengacu pada teori bird in the handyangdikemukakan Gordon (1963) dan Lintner (1963) dalam Ambarwati (2010:87), para investor lebih memilih mendapatkan dividen dan kurang menyukai capital gain.

Dividen yang dibagikan kepada pemegang saham biasanya berupa dividen tunai.Besar kecilnya persentase dividen ditentukan dalam Rapat Umum Pemegang Saham (RUPS) bersama-sama antara manajemen perusahaan dengan para pemegang saham.Hal ini merupakan inti dari kebijakan dividen, khususnya dalam menentukan besarnya rasio pembayaran dividen (dividend payout ratio).

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 perusahaan sehingga dana yang tersedia untuk membiayai kegiatan operasi maupun investasi akan berkurang. Bagi pemegang saham, dividen merupakan satu bentuk pengembalian atas investasi mereka, sedangkan bagi kreditur, pembayaran dividen merupakan salah satusinyal positif bahwa perusahaan mempunyai kemampuan untuk membayar bunga dan pokok pinjaman.

Pada tahun 2012, berdasarkan data BEI emiten yang tercatat pada sub sektor otomotif dan komponennya sebanyak 12 emiten.Sub sektor otomotif dan komponennya menjadi fokus dalam penelitian ini karena selain memiliki kontribusi paling tinggi terhadap pertumbuhan sektor aneka industri, industri otomotif juga salah satu industri penyumbang pajak terbesar yang berasal dari pajak kendaraan bermotor. Industri ini juga berperan dalam perkembangan ekonomi nasional dengan menyerap banyak tenaga kerja.

Selama periode 2011-2012 di dalam sub sektorotomotif dan komponennya tidak semua emitennya membagikan dividen. Beberapa diantaranya secara konsisten membayarkan dividenwalaupun dengan rasio yang fluktuatif. Berikut ini rata-rata dividend payout ratiosub sektorotomotif dan komponennya dalam bentuk perbandingan dengan sub sektorlain dalam sektor yang sama.

Tabel 1.1

Perbandingan Rata-Rata Dividend Payout RatioPerusahaan yang Membagikan Dividen pada Sub Sektor Otomotif dan Komponennya, Alas

Kaki,dan Kabel Periode 2011-2012 (dalam Persen)

No. Sub Sektor 2011 2012 Perkembangan

1 Otomotifdan Komponennya 56,40 39,06 -30,74%

2 Alas Kaki 61,45 52,00 -15,38%

3 Kabel 52,00 42,00 -19,23%

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Tabel 1.1 menampilkan perbandingan rata-rata dividend payout ratio subsektor otomotif dan komponennya selamatahun 2011-2012 dengansub sektorlain dalam sektor yang sama. Data yang tersaji dalam tabel menunjukkan bahwa terjadi penurunan rata-rata dividend payout ratio pada ketigasub sektor. Namun, sub sektorotomotif dan komponennya memiliki persentase penurunan yang paling besar, yaitu sebesar -30,74%.

Penurunan rasio pembayaran dividen menjadi masalah bagi investor yang menyukai dividen, hal tersebut merujuk pada teori bird in the hand yang dikemukakan Gordon (1963) dan Lintner (1962) dalam Ambarwati (2010:87) yang menyatakan bahwa “Penganut teori bird in the hand ini lebih menyukai

pembayaran dividen yang tinggi” sehingga rasio pembayaran dividen yang menurun dapat mengurangi minat investor tersebut untuk menanamkan modal dikarenakan bagi investor yang menganut teori bird in the hand, dividen lebih disukai karena lebih pasti pendapatannya. Penurunan pembayaran dividenjuga dapat diartikan olehinvestor sebagai sinyal bahwa perusahaantelah menunjukkan kinerja keuangan yang kurang baik.

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Dari keempat faktor tersebut, faktor kedua yaitu kemampuan dana untuk membayar hutang pada sub sektor otomotif dan komponennya berada dalam kondisi baik, dalam artian tidak terdapat masalah dalam hal membayar hutang yang dibayar menggunakan dana perusahaan (modal), kemudian faktor keempat yaitu pengawasan terhadap perusahaan, cukup sulit dijadikan pertimbangan oleh investor karena hal tersebut lebih merujuk pada kedudukan strategis dalam perusahaan. Oleh sebab itu, dari keempat faktor tersebut hanya dua faktor yang digunakan dalam penelitian ini, yaitu likuiditas dan pertumbuhan perusahaan.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Menurut Agus Sartono (2001:116) “Likuiditas adalah

kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya”. Likuiditas mengandung dua dimensi, yang pertama, yaitu waktu yang

diperlukan untuk mengubah aset menjadi kas dan kedua, yaitu kepastian harga yang terjadi. Bambang Riyanto (2010:267) menyatakan bahwa “Oleh karena dividen merupakan “cash outflow” maka makin kuatnya posisi likuiditas perusahaan, berarti makin besar kemampuannya untuk membayar dividen”.

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 tahun 2010-2012.Berikut ini rata-rata current ratio perusahaan pada sub sektor otomotif dan komponennya periode 2010-2012.

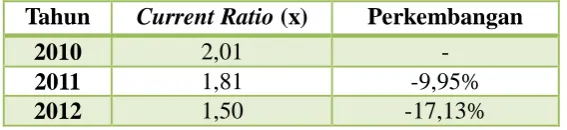

Tabel 1.2

Rata-Rata Current RatioPerusahaan pada Sub Sektor Otomotif dan KomponennyaPeriode 2010-2012

Tahun Current Ratio (x) Perkembangan

2010 2,01 -

2011 1,81 -9,95%

2012 1,50 -17,13%

Sumber: IDX, ICMD dan Annual Report, diolah kembali

Pada tabel 1.2 terlihat bahwa rata-rata current ratioperusahaan pada sub sektor otomotif dan komponennya mengalami penurunan selama periode 2010-2012. Pada tahun 2010 rata-rata current ratiosebesar 2,01 kali. Tahun berikutnya yaitu 2011, rata-rata current ratioturun menjadi 1,81 kali dan kembali mengalami penurunan pada tahun 2012 menjadi sebesar 1,50 kali.

Penurunan likuiditas diartikanbahwa perusahaan mengalami penurunankas, terutama jika nilai likuiditas berada di bawah satu kali yang mencerminkan perusahaan sedang mengalami kesulitan membayar kewajiban jangka pendek.

Selain likuiditas, faktor yang mempengaruhi dividen adalah pertumbuhan perusahaan.Bambang Riyanto (2010:268) mengemukakan bahwa:

Makin cepat tingkat pertumbuhan perusahaan makin besar dana yang dibutuhkan, makin besar kesempatan untuk memperoleh keuntungan, makin besar bagian dari pendapatan yang ditahan dalam perusahaan, yang ini berarti makin rendah dividend payout ratio-nya.

Pernyataan di atas sesuai dengan teori residual dalam Ambarwati (2010:85) yang menyatakan bahwa “kebijakan pemotongan dan penghapusan dividen tanpa

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 yang lebih menguntungkan”.Oleh karenanya, dividen dibayarkan hanya setelah

seluruh peluang investasi menguntungkan telah terpenuhi.

Pertumbuhan perusahaan salah satunya dapat diukur dengan assets growth. Aries Heru Prestyo (2011:110) berpendapat bahwa:

Pertumbuhan perusahaan selalu identik dengan aset perusahaan (baik aset fisik seperti tanah, bangunan, gedung sertaaset keuangan seperti kas, piutang dan lain sebagainya).Paradigma aset sebagai indikator pertumbuhan perusahaan merupakan hal yang lazim digunakan. Nilai total aset dalam neraca menentukan kekayaan perusahaan.

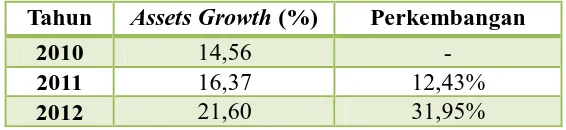

Berikut ini rata-rata assets growthperusahaan pada sub sektor otomotif dan komponennya periode 2010-2012.

Tabel 1.3

Rata-Rata Assets GrowthPerusahaan pada Sub Sektor Otomotif dan KomponennyaPeriode 2010-2012

Tahun Assets Growth (%) Perkembangan

2010 14,56 -

2011 16,37 12,43%

2012 21,60 31,95%

Sumber: IDX, ICMD dan Annual Report, diolah kembali

Pada tabel 1.3 terlihat bahwa rata-rata assets growth perusahaan pada sub sektor otomotif dan komponennya mengalami kenaikan selama periode 2010-2012. Tahun 2010 rata-rata assets growth berada pada angka 14,56%. Tahun 2011 rata-rata assets growthmengalami kenaikan, yaitu menjadi sebesar 16,37% dan naik kembali menjadi 21,60% di tahun 2012.

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Berdasarkan latar belakang penelitian yang telah dikemukakan, penulis ingin mengetahui lebih lanjut mengenai keterkaitan antara likuiditasdan pertumbuhan perusahaanterhadap kebijakan dividen maka penulis mengambil judul penelitian: “Pengaruh Likuiditas dan Pertumbuhan Perusahaan terhadap Kebijakan Dividen (Studi pada Perusahaan Sub Sektor Otomotif dan Komponennya di Bursa Efek Indonesia)”.

1.2 Identifikasi dan Rumusan Masalah

Permasalahan pada penelitian ini adalah menurunnya rasio pembayaran dividen perusahaan pada sub sektor otomotif dan komponennya selama periode 2009-2010. Kebijakan dividen merupakan keputusan perusahaan untuk membagikan laba sebagai dividen kepada pemegang saham atau dijadikan sebagai laba ditahan.Rasio pembayaran dividen yang menurun dapat mengurangi minat investor yang menganut teori bird in the hand untuk menanamkan modalnya dikarenakan bagi investor tersebut, dividen lebih disukai karena lebih pasti pendapatannya.

Menurunnya rasio pembayaran dividen dapat disebabkan oleh beberapa faktor,seperti yang dikemukakan oleh Bambang Riyanto (2010:267) bahwa “kebijakan dividen itu dipengaruhi oleh posisi likuiditas perusahaan, kebutuhan

dana untuk membayar hutang, tingkat pertumbuhan perusahaan, dan pengawasan terhadap perusahaan”. Beberapa faktor tersebut bisa menyebabkan pembayaran dividen menjadi rendah dan beberapa faktor berpengaruh sebaliknya.

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 perusahaan.Berdasarkantabel yang terdapatpada latar belakang penelitian,likuiditas yang diukur dengan current ratio mengalami penurunan. Bambang Riyanto (2010:267) menyatakan bahwa “Oleh karena dividen merupakan “cash outflow” maka makin kuatnya posisi likuiditas perusahaan, berarti makin besar kemampuannya untuk membayar dividen”. Kemudian, faktor kedua yaitu pertumbuhan perusahaan yang diukur dengan assets growth mengalami kenaikan.Bambang Riyanto (2010:268) mengemukakan bahwa:

Makin cepat tingkat pertumbuhan perusahaan makin besar dana yang dibutuhkan, makin besar kesempatan untuk memperoleh keuntungan, makin besar bagian dari pendapatan yang ditahan dalam perusahaan, yang ini berarti makin rendah dividend payout ratio-nya.

Berdasarkanidentifikasi masalah diatasmaka rumusan masalah dalam penelitian ini adalah:

1) Bagaimana gambaran tingkat likuiditas pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

2) Bagaimana gambaran tingkat pertumbuhan perusahaan pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

3) Bagaimana gambaran kebijakan dividen pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

4) Bagaimana pengaruh tingkat likuiditas terhadap kebijakan dividen pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 1.3 Tujuan Penelitian dan Kegunaan Hasil Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penulis melakukan penelitian ini adalah untuk mengetahui:

1) Untuk mengetahui tingkat likuiditas pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

2) Untuk mengetahui tingkat pertumbuhan perusahaan pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

3) Untuk mengetahui kebijakan dividen pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

4) Untuk mengetahui pengaruh tingkat likuiditas terhadap kebijakan dividen pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

5) Untuk mengetahui pengaruh tingkat pertumbuhan perusahaan terhadap kebijakan dividen pada perusahaan sub sektor otomotif dan komponennya di Bursa Efek Indonesia?

1.3.2 Kegunaan Hasil Penelitian

Kegunaan hasil penelitian yang dapat diambil dari penelitian ini adalah: a. Kegunaan Teoritis

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 b. Kegunaan Praktis

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Terdapat tiga variabel yang menjadi objek dalam penelitian ini, yaitu dua variabel bebas atau independent variable,masing-masing, yaitulikuiditas dan pertumbuhan perusahaan.Sedangkan yang menjadi variabel terikat atau dependent

variable yaitu kebijakan dividen. Subjek dalam penelitian ini adalah perusahaan

sub sektor otomotif dan komponennya di Bursa Efek Indonesia.

Likuiditas dihitung dengan menggunakan current ratio sebagai variabel bebas pertama (X1)dan pertumbuhan perusahaan dihitung dengan menggunakan assets growth sebagai variabel bebas kedua (X2).Selanjutnya, kebijakan dividen

dihitung dengan menggunakan dividend payout ratio sebagai variabel terikat (Y). Berdasarkan objek dan subjek penelitian di atas maka akan diteliti mengenai pengaruh likuiditas dan pertumbuhan perusahaan terhadap kebijakan dividen perusahaan pada sub sektor otomotif dan komponennya di Bursa Efek Indonesia periode 2009-2012.

3.2 Metodologi dan Desain Penelitian

3.2.1 Metode Penelitian

Menurut Sugiyono (2009:2) metode penelitian diartikan sebagai “cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Metode

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 verifikatif. “Penelitian deskriptif adalah penelitian yang dilakukan untuk

mengetahui nilai variabel mandiri, baik satu variabel atau lebih tanpa membuat perbandingan, atau menghubungkan dengan variabel lain” (Sugiyono, 2006:11).

Penggunaan penelitian deskriptif dimaksudkan untuk memperoleh deskripsi mengenai likuiditas, pertumbuhan perusahaan, dan kebijakan dividen pada perusahaan sub sektor otomotif dan komponennya.

Menurut Suharsimi Arikunto (2006:8) “Penelitian verifikatif pada dasarnya ingin menguji kebenaran pengumpulan data di lapangan”. Dalam penelitian ini,

metode verifikatif digunakan dengan tujuan untuk mengetahui pengaruh likuiditas dan pertumbuhan perusahaan terhadap kebijakan dividen perusahaan pada sub sektor otomotif dan komponennya di Bursa Efek Indonesia.

3.2.2 Desain Penelitian

Menurut Suharsimi Arikunto, (2006:51) “Desain penelitian adalah rencana

atau rancangan yang dibuat oleh peneliti, sebagai rancangan kegiatan yang akan dilaksanakan”.Desain penelitian yang digunakan dalam penelitian ini adalah

desain penelitian kausal.Desain kausal berguna untuk mengetahui hubungan antar variabel penelitian atau bagaimana suatu variabel dapat mempengaruhi variabel lainnya berdasarkan data-data yang dikumpulkan melalui studi yang selanjutnya dilakukan pengukuran dengan cermat sehingga dihasilkan suatu kesimpulan mengenai pengaruh antar variabel.

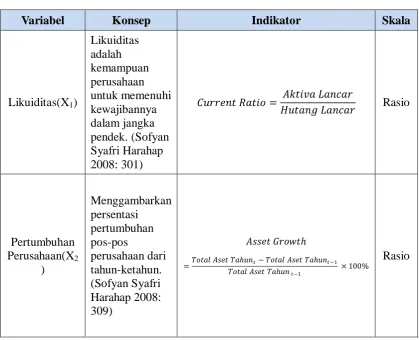

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 3.3 Operasionalisasi Variabel

“Variabel adalah atribut seseorang, atau objek, yang mempunyai variasi antara satu orang dengan yang lain atau satu obyek dengan obyek yang lain”

(Sugiyono, 2009:58). Terdapat tiga variabel yang digunakan dalam penelitian ini, dua diantaranya merupakan variabel bebas (independent variable)yaitu likuiditas (X1) dan pertumbuhan perusahaan (X2), dan satu variabel terikat (independent variable) yaitu kebijakan dividen (Y). Variabel-variabel dalam penelitian tersebut

dituangkan kedalam operasionalisasi variabel yang secara lebih rinci dapat dilihat pada tabel berikut ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

Variabel Konsep Indikator Skala

Kebijakan sebagai dividen atau untuk digunakan dalam

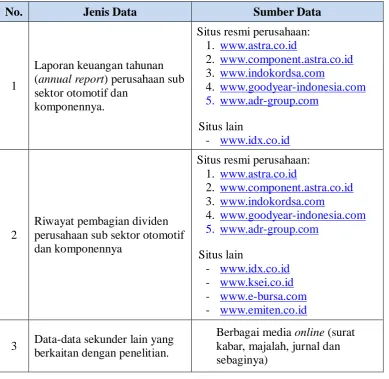

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data

3.4.1 Jenis dan Sumber Data

Jenis data dibedakan menjadi dua macam yaitu data primer dan data sekunder.Data primer adalah data yang diperoleh dari hasil penelitian langsung,sedangkan data sekunder adalah data yang sudah tersedia sebelumnya.Dalam penelitian ini jenis data yang digunakan adalah data sekunder.

Peneliti memperoleh data-data tersebut dengan mengakses berbagai sumber data.“Sumber data adalah subjek darimana data dapat diperoleh”(Suharsimi

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Tabel 3.2

Jenis dan Sumber Data Penelitian

No. Jenis Data Sumber Data

1

Laporan keuangan tahunan (annual report) perusahaan sub sektor otomotif dan perusahaan sub sektor otomotif dan komponennya

3 Data-data sekunder lain yang berkaitan dengan penelitian.

Berbagai media online (surat kabar, majalah, jurnal dan sebaginya)

3.4.2 Teknik Pengumpulan Data

“Teknik pengumpulan data adalah suatu cara atau proses untuk

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 penelitian ini diperoleh dari laporan keuangan perusahaan, media masa elektronik, dan situs-situs internet.

3.5 Populasi, Sampel,dan Teknik Penarikan Sampel

3.5.1 Populasi

Populasi dapat diartikan sebagai “Sekelompok orang atau segala sesuatu yang mempunyai karakteristik tertentu” (Indiantoro dan Supomo, 2002:257).

Adapaun arti lain yaitu sebagai berikut, “Populasi adalah wilayah generalisasi

yang terdiri atas objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”

(Sugiyono, 2009:115). Berdasarkan pengertian tersebut, maka yang menjadi populasi dalam penelitian ini adalah 12 perusahaan pada sub sektor otomotif dan komponennya di Bursa Efek Indonesia periode 2009-2012.

3.5.2 Sampel

Penelitian dengan menggunakan sampel yang refresentatif akan memberikan hasil yang mampu digeneralisasi.Hal tersebut sesuai dengan yang dikemukakan oleh Sugiyono (2009:116) sebagai berikut “Apa yang dipelajari dari

sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus benar-benar representatif”.

Adapun arti sampel menurut Indiantoro dan Supomo (2002:258) “Sampel adalah sebagian atau beberapa bagian dari suatu populasi”.Berdasarkan pengertian

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 3.5.3 Teknik Penarikan Sampel

“Teknik penarikan sampel atau teknik sampling adalah teknik pengambilan sampel” (Sugiyono, 2009:116).Terdapat berbagai teknik sampling yang dapat

digunakan untuk menentukan sampel.Dalam penelitian ini, teknik sampling yang digunakan adalah purposive sampling, yaitu “teknik penentuan sampel dengan pertimbangan tertentu” (Sugiyono 2009:122).

Teknik ini dipilih karena adanya beberapa pertimbangan, yaitu faktor waktu, tenaga, dan biaya yang terbatas.Dengan teknik ini, peneliti dapat menentukan sampel berdasarkan tujuan tertentu, tetapi tetap mematuhi syarat-syarat yang berlaku. Adapun syarat-syarat yang ditentukan adalah perusahaan yang akan dijadikan sampel harus memenuhi kriteria sebagai berikut:

1. Perusahaan tercatat dalam sub sektor otomotif dan komponennya selama periode 2009-2012.

2. Perusahaan tersebut tidak pernah delisting selama periode 2009-2012. 3. Perusahaan memiliki laporan keuangan tahunan selama periode 2009-2012. 4. Perusahaan membagikan dividen tunai secara berturut-turut selama periode

2009-2012.

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Tabel 3.3

Sampel Penelitian

Periode pada penelitian ini berlangsung selama empat tahun dan dilakukan pada sampel sebanyak lima perusahaan sehingga diperoleh jumlah data penelitian (N) = 20.

3.6 Rancangan Analisis Data dan Uji Hipotesis 3.6.1 Rancangan Analisis Data

3.6.1.1 Analisis Deskriptif

Analisis deskriptif adalah analisis yang memberikan gambaran tentang objek yang diteliti, baik dalam bentuk tabel, grafik ataupun deskripsi.Dalam penelitian ini terdapat tiga variabel penelitian yang terdiri dari dua variabel bebas yaitu likuiditas yang diukur menggunakan current ratiodan pertumbuhan perusahaan yang diukur menggunakan assets growthdan satu varibel terikat yaitu kebijakan dividen yang diukur menggunakan dividend payout ratio. Analisis deskriptif dari setiap variabel tersebut adalah sebagai berikut:

1. Analisis Deskriptif Likuiditas (X1)

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek.Rasio likuiditas yang digunakan dalam penelitian ini

No. Nama Perusahaan Kode Emiten

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 yaitu current ratio.Rasio ini menunjukkan sejauh mana aktivitas lancar menutupi kewajiban-kewajiban lancar.Berikut ini rumus yang dapat dipakai untuk mengetahui current ratio.

= � �

2. Analisis Deskriptif Pertumbuhan Perusahaan (X2)

Pertumbuhan perusahaan menggambarkan persentasi pertumbuhan pos-pos perusahaan dari tahun-ketahun.Rasio pertumbuhan yang digunakan yaitu

assets growth. Perubahan (kenaikan atau penurunan) total aset dalam suatu

periode diartikan sebagai assets growth. Pertumbuhan aset identik dengan pertumbuhan perusahaan terutama bila terdapat kesempatan investasi yang besar.Rumus assets growth dapat dihitung dengan rumus sebagi berikut.

� ℎ= � ℎ − � ℎ −1

� ℎ −1

× 100%

3. Analisis Deskriptif Kebijakan Dividen (Y)

Kebijakan dividen merupakan kebijakan yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan dalam perusahaan, yang berarti pendapatan tersebut harus ditanam di dalam perusahaan. Dividen ditentukan bersama-sama antara manejemen dan pemegang saham dalam Rapat Umum Pemegang Saham, terutama dalam menentukan besaran dividen tunai yang akan dibagikan atau dividend payout

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 kebijakan dividen.Dividend payout ratio dapat diartikan sebagai persentase dividen dari laba bersih yang dibagikan kepada pemegang saham. Rumus yang dapat digunakan untuk menghitung dividend payout ratio yaitu sebagai berikut:

� � = � ℎ

�� ℎ × 100%

3.6.1.2 Analisis Statistik 3.6.1.2.1 Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi pada analisis regresimultipel.Maksud dilakukan pengujian asumsi klasik dalam penelitian ini adalah untuk mendapatkan model regresi yang baik dan benar-benar mampu memberikan estimasi yang handal dan tidak bias. Pengujian asumsi klasik yang akan digunakan diantaranya uji normalitas, uji autokorelasi, uji heteroskedastisitas,uji multikolinieritas, dan uji linieritas. Data penelitian yang baik harus memenuhi kelima uji tersebut.Berikut penjelasan mengenai lima uji asumsi klasik tersebut.

1. Uji Normalitas

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 variabel berdistribusi normal maka penyebaran plot akan berada di sekitar dan di sepanjang garis 45derajat(Ghozali 2011:1163).

Cara lain yang dapat digunakan untuk mengetahui normal atau tidaknya data variabel pada suatu penelitian adalah uji Kolmogorov-Smirnov dengan kriteria pengambilan keputusan berdasarkan nilai probabilitas (Asymtotic Significance) sebagai berikut:

Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal. 2. Uji Autokorelasi

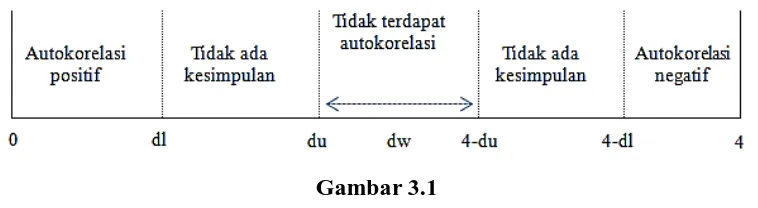

Uji autokorelasi digunakan untuk mengetahui apakah terdapat korelasi antara kesalahan pengganggu periode t dengan kesalahan periode t-1. Jika hal tersebut terjadi maka dapat dikatakan terdapat masalah autokorelasi. Menurut Ghozali (2011:111) untuk mendeteksi masalah autokorelasi dapat digunakan Uji Durbin-Watson (dw).

Gambar 3.1

Pedoman Interpretasi Uji Durbin-Watson (dw) Keterangan:

1. Jika dw< dlmaka pada data tersebut terdapat autokorelasi positif. 2. Jika dw> 4-dl, maka pada data tersebut terdapat autokorelasi negatif. 3. Jika du<dw< 4-du, maka pada data tersebut tidak terdapat autokorelasi. 4. Jika dl<dw ≤ du atau 4-du<dw ≤ 4-dl, maka pada data tersebut tidak ada

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 3. Uji Multikoleniaritas

Uji multikoleniaritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas atau tidak.Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas.Uji multikolinieritas dapat dilihat dari tolerancevalue dan VIF (Variance Inflation

Factor).“Jika nilai tolerance value lebih besar dari 0,1 (>0,1) atau nilai VIF lebih kecil dari 10 (<10) maka dapat disimpulkan tidak terjadi multikolinieritas pada data yang akan diolah” (Ghozali 2011:105).

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menentukan ada tidaknya indikasi

varians antara residual tidak homogen yang mengakibatkan nilai taksiran yang

diperoleh tidak efisien.Heteroskedastisitas terjadi apabila ada koefisien dari masing-masing variabel bebas yang signifikan pada tingkat signifikansi 5%.Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.Cara mendeteksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar scatterplot.Suatu model regresi yang baik didapatkan apabila pada diagram pencar residualnya tidak membentuk pola tertentu dan apabila berpencar di sekitar nol (pada sumbu Y).Selain itu, tidak terdapat pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit(Ghozali 2011:139). 5. Uji Linieritas

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 variabel, artinya setiap perubahan yang terjadi pada suatu variabel akan diikuti perubahan dengan besaran yang sejajar pada variabel lainnya. Uji linieritas dapat dilakukan dengan menggunakan software SPSS (Statistical Product and

Service Sollution), yaitu fungsi “Compare Means”.Dua variabel dikatakan mempunyai hubungan yang linier bila deviation from linearity dalam tabel Anova memiliki nilai signifikansi >0,05 (Sudjana, 2003:331).

3.6.1.2.2 Analisis Regresi Multipel

Analisis regresi dilakukan bila hubungan dua variabel berupa hubungan kausal atau fungsional dengan tujuan untuk mengetahui tingkat perubahan yang terjadi pada variabel terikat bila variabel bebas mengalami perubahan.

Penelitian ini menggunakan tiga variabel penelitian, yaitu dua variabel bebas dan satu variabel terikat.Oleh karena, variabel bebas yang digunakan terdiri dari dua variabel maka analisis regresi yang digunakan adalah regresimultipel, seperti yang dikemukakan Sugiyono (2009:277) “analisis regresi multipel akan

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 3.6.2 Uji Hipotesis

3.6.2.1 Uji Keberartian Regresi

Uji keberartian regresi digunakan untuk mengetahui apakah model regresi multipel pada penelitian ini merupakan regresi berarti atau tidak.Nilaikeberartian regresidapat diketahui melalui uji F denganlangkah-langkah sebagai berikut: 1. Merumuskan hipotesis statistik

H0 ; β = 0 : Regresi tidak berarti

Ha ; β≠0 : Regresi berarti

2. Mencari Fhitung dan Ftabel

Perhitungan Fhitungdapat dilakukan dengan bantuan SPSS 16.0 atau dengan

menggunakan rumus sebagai berikut:

=

JK(Reg) = Jumlah Kuadrat Regresi

JK(S) = Jumlah Kuadrat Sisa (Residual)

k = Jumlah variabel bebas n = Jumlah data penelitian Dimana:

( �) = 1� 1�+ 2� 2�

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Sedangkan Ftabeldapat diketahui dengan cara menggunakan tabel distribusi “F”.

Dengan mengetahui tingkat kesalahan atau (α), serta dk pembilang (k) dan dk penyebut (n-k-1) maka akan diperoleh nilai Ftabelyang dicari.

3. Menentukan kriteria penerimaan atau penolakan hipotesis dengan membandingkan Fhitung dengan Ftabel dengan ketentuan:

Jika Fhitung > Ftabel,maka H0 ditolak dan Ha diterima

Jika Fhitung < Ftabel,maka H0 diterima dan Ha ditolak

3.6.2.2 Uji Keberartian Koefisien Regresi

Uji keberartian koefisien regresi ini dilakukan apabila hasil padauji keberartian regresi menunjukkan regresi berarti.Uji ini dilakukan untuk mengetahui apakah koefisien regresi variabel bebas memberikan pengaruh yang berarti terhadap variabel terikat.Hasil yang ditunjukkan uji keberartian koefisien regresi bisa digunakan untuk menarik kesimpulan dari hipotesis.Nilai keberartian koefisienregresi dapat diketahui melalui uji t denganlangkah-langkah berikut ini: 1. Merumuskan hipotesis statistik

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 Perhitungan thitungdapat dilakukan dengan bantuan SPSS 16.0 atau dengan

menggunakan rumus sebagai berikut:

=

Sudjana (2003:111) Keterangan:

t = nilai thitung

bi = koefisien regresi Xi

Sbi = Kesalahan baku (Standard Error) koefisien regresi Xi

Di mana:

Sedangkan ttabeldapat diketahui dengan cara menggunakan tabel distribusi “t”

satu sisi. Dengan mengetahui tingkat kesalahan atau (α), serta dk= n-2maka akan diperoleh nilai ttabelyang dicari.

3. Menentukan kriteria penerimaan atau penolakan hipotesis dengan membandingkan thitung dengan ttabel dengan ketentuan:

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkanhasilpenelitian yang telahdiuraikanpadababsebelumnya, makadapatditarikkesimpulansebagaiberikut:

1. Perkembanganlikuiditas yang diukurmenggunakanindikatorcurrent

ratioperusahanpadasub sektorotomotifdankomponennya di Bursa Efek

Indonesia periode 2009-2012 mengalamitrenyang menurun. Penurunantersebutdisebabkanolehpeningkatanhutanglancarperusahaanpadasub sektortersebutlebihbesardibandingpeningkatanasetlancar.

2. Perkembanganpertumbuhanperusahaan yang

diukurmenggunakanindikatorassets growthperusahanpadasub

sektorotomotifdankomponennya di Bursa Efek Indonesia periode 2009-2012 mengalamikenaikan.

Kondisitersebutdisebabkanolehkegiatanperusahaandalammenambahjumlahaset sehinggaterjadipeningkatan total aset yang signifikandaritahunketahun.

3. Perkembangankebijakandividenyang diukurmenggunakanindikatordividend

payout ratioperusahanpadasub sektorotomotifdankomponennya di Bursa Efek

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

jumlahdividen per saham yang

No. Daftar FPEB: 314/UN40.7.D1/LT/2014 4. Hasiluji hipotesismenunjukkanbahwalikuiditasberpengaruhpositif

terhadapkebijakandividen. 5. Hasiluji

hipotesismenunjukkanbahwapertumbuhanperusahaantidakberpengaruhterhadap kebijakandividen.

5.2 Saran

1. Bagiperusahaan, khususnyaperusahaanpadasub sektorotomotifdankomponennyadisarankanuntukdapatmenjagastabilitaskinerj akeuanganperusahaan. Dalamhalkeputusanataspembagiandividen, terutamabagiperusahaandenganperolehanlaba yang tinggi agar dapatmenghasilkankebijakandividen yang optimal, sepertimembagikandividendenganpersentase yang stabildenganmaksudmenjagaloyalitaspara investor.

2. Bagi investor, analisis kinerja keuangan dapatdigunakan dalam pengambilankeputusanberinvestasi pada suatu perusahaan serta memperhatikan informasi yang terkandung didalamnya untuk dibandingkan dengan informasi pada perusahaan lain.

3. Bagipeneliti yang

DAFTAR PUSTAKA

Buku

Ang, Robert. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Ambarwati, Sri Dwi Ari. (2010). ManajemenKeuanganLanjut.EdisiPertama. Yogyakarta: GrahaIlmu.

Arikunto, Suharsimi. (2006). Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Awat, Napa J. (1998).ManajemenKeuangan: PendekatanMatematis. Jakarta: GramediaPustakaUtama.

Bokim, Adna. (1990).Akunting Manajerial. Bandung: Pustaka Buana.

Brigham, Eugene F. dan Joel F. Houston.(2001). ManajemenKeuangan. EdisiKedelapan. Jakarta: Erlangga.

Fahmi, Irham. (2011). Analisis Kinerja Keuangan. Bandung: Alfabeta.

Fraser, Lyn M. (2008). Memahami Laporan Keuangan. Edisi Ketujuh. Jakarta: PT Macanan Jaya Cemerlang.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, SofyanSyafri. (2008). AnalisisKritisAtasLaporanKeuangan. Jakarta: PT. Raja GrafindoPersada.

Hasan, Iqbal. (2002). Pokok-PokokMateriMetodologiPenelitiandanAplikasinya. Jakarta: Ghalia Indonesia.

Husnan, Suad. (2005). Dasar-dasar Teori Portofoliodan Analisis Sekuritas. Yogyakarta: UPP AMP YKPN.

Indiantoro, Nur dan Bambang Supomo. (2002). Metodologi Penelitian

Bisnis(untuk Akuntansi dan Manajemen). Yogyakarta: BPFE-Yogyakarta.

Jumingan. (2006). Analisis Laporan Keuangan. Jakarta: PT Bumi Aksara. Kasmir. (2012). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Riyanto, Bambang. (2010).

Dasar-DasarPembelanjaanPerusahaan.EdisiKeempat. Yogyakarta:

BPFE-Yogyakarta.

Sartono, Agus. (2001). ManajemenKeuangan; TeoridanAplikasi. EdisiKeempat Yogyakarta: BPFE-Yogyakarta.

Simamora, Hendy. (2000). Akuntansi Bisnis Pengambilan Keputusan Bisnis Jilid

II.Jakarta: Salemba Empat.

Sudjana.(2003). MetodaStatistika. Bandung: Tarsito.

Sugiyono. (2006). Statistika Untuk Penelitian. Bandung: Alfabeta. Sugiyono.(2009). MetodologiPenelitianBisnis. Bandung: Alfabeta.

Sutrisno. (2006).Konsep dan Aplikasi Manajemen Keuangan. Yogyakarta: Ekosiana.

Syamsuddin, Lukman. (2007). ManajemenKeuangan Perusahaan:

KonsepAplikasidalam: Perencanaan,

Pengawasan,danPengambilanKeputusan. EdisiKesembilan. Jakarta: PT. Raja

GrafindoPersada.

Weston J. Fred dan Thomas E. Copeland.(1987).

ManajemenKeuangan.EdisiKedelapan. Jakarta: Erlangga.

JurnaldanTesis

Damanik, Juni Dearmanita. (2008). PengaruhLikuiditas, Solvabilitasdan Tingkat

PertumbuhanterhadapRasioPembayaranDividen(StudiEmpirispada BUMN

Tahun 2003-2006). TesispadaJurusan Manajemen Universitas Padjadjaran:

tidakditerbitkan.

Deitiana,Tita. (2009).

AnalisisFaktor-FaktoryangMempengaruhiKebijakanPembayaranDividenKas.JurnalBisnisda

nAkuntansi. 11, (1), 57-64.

Ghosh, Chinmoy and Woolridge, J. Randall. (1991). Dividend Omissions and

Stock Market Rationality.Journal of Business Finance and Accounting. 18,

(3), 315-330.

Gordon, Myron J. (1963). Optimal Investment and Financing Policy.Journal of Finance.264-272.

Lintner, John. (1962). Dividends, Earning, Leverage, Stock Prices, and the Supply

Litzenberger, R. H. And Ramaswamy, K. (1979).The Effect of Personal Taxes and

Dividend on capital Asset Prices: Theory and Empirical Evidence.Journal of

Financial Economics. 7, 163-195.

Miller, Merton H. And Modigliani, Franco. (1961). Dividend Policy, Growth, and

the Valuation of Share.Journal of Business.411-433.

Risaptoko, RB Atok.(2007). AnalisisPengaruhCash Ratio, Debt to Total Assets,

Assets Growth, Firm Size, dan Return on Assets terhadap Dividend Payout Ratio (Studi Komparatif pada PerusahaanListed di BEJ yang Sahamnya Ikut Dimiliki Manajemen dan yang Sahamnya Tidak Dimiliki Manajemen Periode Tahun 2002-2005). TesispadaProgram Studi Manajemen Universitas

Diponegoro: tidakditerbitkan.

Sutoyo, Prasetio, J.A dan Dian Kusumaningrum. (2011). Faktor-FaktoryangMempengaruhiDividend Payout Ratio pada Perusahaan Jasa Keuangan.Jurnal Keuangan dan Perbankan. 15, (1), 76-83.

Wibisono, Anjar. (2010). PengaruhRasioLikuiditas, Leverage, danProfitabilitasterhadap Dividend Payout Ratio (Studipada Perusahaan Go-publik di Bursa Efek Jakarta).JurnalAplikasiManajemen. 8, (3), 720-731.

Sumberdari Internet

Bratadharma, Angga. (2012/09/22).IndustriOtomotifNasionalBakalJadi yang Terbesar di Asia.Infobanknews.com [on line].Tersedia: m.infobanknews.com/2012/09/industri-otomotif-nasional-bakal-jadi-yang-terbesar-di-asia. [24 September 2013].

Teresia, Ananda. (2013/09/19).Wapres:

IndustriOtomotifTulangPunggungEkonomi. Tempo.co. [online].Tersedia: m.tempo.co/read/news/2013/09/19/090514964/Wapres-Industri-Otomotif-Tulang-Punggung-Ekonomi. [24 September 2013].

www.indokordsa.com

www.kemenperin.go.id

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

LAMPIRAN 2

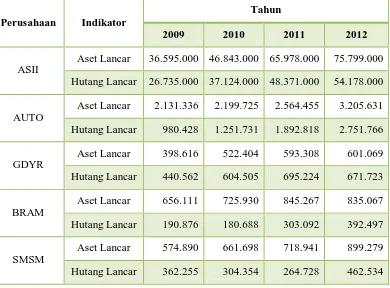

Otomotif dan Komponennya Periode 2009-2012 (jutaan Rupiah)

Perusahaan Indikator

Tahun

2009 2010 2011 2012

ASII

Aset Lancar 36.595.000 46.843.000 65.978.000 75.799.000

Hutang Lancar 26.735.000 37.124.000 48.371.000 54.178.000

AUTO

Aset Lancar 2.131.336 2.199.725 2.564.455 3.205.631

Hutang Lancar 980.428 1.251.731 1.892.818 2.751.766

GDYR

Aset Lancar 398.616 522.404 593.308 601.069

Hutang Lancar 440.562 604.505 695.224 671.723

BRAM

Aset Lancar 656.111 725.930 845.267 835.067

Hutang Lancar 190.876 180.688 303.092 392.497

SMSM

Aset Lancar 574.890 661.698 718.941 899.279

Hutang Lancar 362.255 304.354 264.728 462.534

Sumber: IDX, ICMD dan Annual Report, diolah kembali

Tabel Perkembangan Total Aset Perusahaan pada Sub Sektor Otomotif dan Komponennya Periode 2008-2012 (jutaan Rupiah)

Emiten Indikator Tahun

2008 2009 2010 2011 2012

ASII Total Aset 80.740.000 88.938.000 112.857.000 153.521.000 182.274.000

AUTO Total Aset 3.981.316 4.644.939 5.585.852 6.964.227 8.881.642

GDYR Total Aset 1.022.329 1.127.630 1.146.357 1.186.115 1.198.261

BRAM Total Aset 1.672.766 1.349.631 1.492.728 1.660.119 2.223.454

SMSM Total Aset 929.753 941.651 1.067.103 1.136.858 1.441.204

Rata-rata 17.669.233 19.400.370 24.429.808 32.893.664 39.203.712 Kenaikan - 1.731.137 5.029.438 8.463.856 6.310.048

Keterangan - 9,80% 25,92% 34,65% 19,18%

Komponennya Periode 2009-2012 (dalam Rupiah)

Emiten Indikator Tahun

2009 2010 2011 2012

Sumber: KSEI, IDX dan Annual Report, diolah kembali

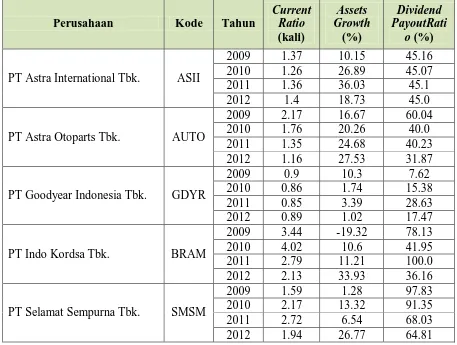

Tabel Rata-Rata Current Ratio, Assets Growth, dan Dividend Payout Ratio Perusahaan pada Sub Sektor Otomotif dan Komponennya Periode 2009-2012

Perusahaan Kode Tahun

Current

PT Astra International Tbk. ASII

2009 1.37 10.15 45.16 2010 1.26 26.89 45.07

2011 1.36 36.03 45.1

2012 1.4 18.73 45.0

PT Astra Otoparts Tbk. AUTO

2009 2.17 16.67 60.04

2010 1.76 20.26 40.0

2011 1.35 24.68 40.23 2012 1.16 27.53 31.87

PT Goodyear Indonesia Tbk. GDYR

2009 0.9 10.3 7.62

PT Selamat Sempurna Tbk. SMSM

2009 1.59 1.28 97.83

2010 2.17 13.32 91.35

2011 2.72 6.54 68.03

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

LAMPIRAN 3

N Minimum Maximum Mean Std. Deviation

DPR Current Ratio Assets Growth Pearson

Model Variables Entered Variables Removed Method 1 Assets Growth,

Current Ratioa . Enter

a. All requested variables entered. b. Dependent Variable: DPR

Model Summaryb

1 Regression 4160.138 2 2080.069 3.860 .041a Residual 9160.632 17 538.861

Total 13320.770 19

a. Predictors: (Constant), Assets Growth, Current Ratio b. Dependent Variable: DPR

Coefficientsa a. Dependent Variable: DPR

Coefficient Correlationsa

Model Assets Growth Current Ratio

1 Correlations Assets Growth 1.000 .241

Current Ratio .241 1.000

Covariances Assets Growth .169 .618

Current Ratio .618 38.769

a. Dependent Variable: DPR

Collinearity Diagnosticsa

Model Dimension Eigenvalue

Condition

Number Residual Value

a. Dependent Variable: DPR

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 20

Normal Parametersa Mean .0000000

Std. Deviation 21.95765301 Most Extreme

Differences

Absolute .204

Positive .204

Negative -.098

Kolmogorov-Smirnov Z .911

Asymp. Sig. (2-tailed) .378

Minimum Maximum Mean Std. Deviation N Predicted Value 35.5038 86.5081 49.9915 14.79712 20 Std. Predicted Value -.979 2.468 .000 1.000 20 Standard Error of

Predicted Value 5.641 15.863 8.583 2.746 20 Adjusted Predicted

Value 36.9635 114.8329 51.6501 18.79003 20 Residual -4.45581E1 50.01822 .00000 21.95765 20

Std. Residual -1.920 2.155 .000 .946 20

Stud. Residual -2.455 2.285 -.031 1.054 20 Deleted Residual -7.28829E1 56.27433 -1.65857 27.62440 20 Stud. Deleted Residual -2.964 2.664 -.031 1.174 20 Mahal. Distance .172 7.922 1.900 2.024 20

Cook's Distance .000 1.277 .098 .283 20

Centered Leverage

Value .009 .417 .100 .107 20

ANOVA

Deviation from Linearity 8706.207 17 512.130 1.045 .658

Within Groups 490.158 1 490.158

Deviation from Linearity 12354.682 16 772.168 1.717 .430

Within Groups 899.460 2 449.730

No. Daftar FPEB: 314/UN40.7.D1/LT/2014

LAMPIRAN 4

Data Finansial dan

No. Daftar FPEB: 314/UN40.7.D1/LT/2014