BAB I

PENDAHULUAN

1.1. Latar Belakang

Akuntansi sebagai penyedia informasi bagi pengambil keputusan

dipengaruhi oleh lingkungan bisnis yang terus berubah karena adanya globalisasi.

Setiap negara mempunyai standar akuntansi yang berbeda dengan negara lain. Hal

ini disebabkan oleh berbagai faktor seperti kondisi ekonomi, paham ekonomi yang

dianut, dan perbedaan kondisi politik pada setiap negara. Dengan demikian,

laporan keuangan pada perusahaan di masing-masing negara juga berbeda.Untuk

perusahaan yang mengembangkan usahanya di beberapa negara, akan mengalami

kesulitan ketika akan menggunakan informasi dari laporan keuangan.

Adanya transaksi antar negara dan prinsip akuntansi yang berbeda

mengakibatkan munculnya kebutuhan akan standar akuntansi yang berlaku secara

internasional. International Financial Reporting Standards (IFRS) dan

International Accounting Standard (IAS) adalah standar pelaporan keuangan yang

diterbitkan oleh International Accounting Standard Board (IASB) sebagai

pedoman penyajian laporan keuangan di berbagai negara.

Indonesia telah melakukan adopsi penuh IFRS mulai 1 Januari 2012.

Pernyataan Standar Akuntansi Keuangan (PSAK) sebagai standar yang berlaku di

2

keuangannya. Salah satu standar akuntansi keuangan yang sudah konvergen

terhadap IFRS adalah tercantum dalam PSAK No. 16 tentang Aset Tetap.

PSAK No. 16 pertama kali diberlakukan pada tahun 1994 dan mengalami

revisi pada tahun 2007 dan 2011. Kebijakan akuntansi dalam PSAK No. 16 tahun

2011 mengatur mengenai pengukuran setelah pengakuan awal, yaitu “Suatu

entitas harus memilih model biaya atau model revaluasi sebagai kebijakan

akuntansinya dan menerapkan kebijakan tersebut terhadap seluruh aset tetap

dalam kelompok yang sama”.

Di dalam laporan keuangan, perkiraan aset tetap nilainya cukup material,

sehingga dapat mempengaruhi para pengguna laporan keuangan dalam

mengambil keputusan. Oleh karena itu, perusahaan perlu menerapkan kebijakan

akuntansi untuk aset tetap yang berpedoman pada prinsip akuntansi yang berlaku,

dalam hal ini PSAK No. 16 tahun 2011, agar diperoleh laporan keuangan yang

wajar, sesuai dengan standar akuntansi yang berlaku dan dapat

dipertanggungjawabkan kepada para pemakai laporan keuangan.

Pemilihan atas metode dan standar akuntansi yang akan digunakan sebagai

basis pelaporan, dipengaruhi oleh persepsi pihak pembuat laporan keuangan.

Persepsi manajemen sebagai pihak yang berpengaruh dalam proses pelaporan

keuangan tentu saja akan turut mempengaruhi proses implementasi sebuah standar

akuntansi dalam pelaporan akuntansi yang dibuatnya.

Berdasarkan sebuah penelitian yang dilakukan oleh Watts & Zimmerman

langsung dengan manajemen. Menurutnya, pemilihan metode akuntansi adalah

keputusan pihak terkait untuk mempengaruhi hasil-hasil sistem akuntansi. Salah

satu hasil sistem akuntansi ini adalah laporan keuangan yang disusun sesuai

dengan prinsip akuntansi yang berlaku umum.

Pemilihan metode akuntansi dapat dipengaruhi oleh beberapa faktor.

Seperti yang dikemukakan oleh Belkaoui (2006:189) bahwa “hipotesis ekuitas

utang berpendapat bahwa semakin tinggi utang/ekuitas perusahaan, yaitu sama

dengan semakin dekatnya ("semakin ketatnya") perusahaan terhadap

batasan-batasan yang terdapat di dalam perjanjian utang dan semakin besar kesempatan

atas pelanggaran perjanjian dan terjadinya biaya kegagalan teknis, maka semakin

besar kemungkinan bahwa para manajer menggunakan metode-metode yang

meningkatkan laba”.

Semakin besar nilai rasio utang terhadap ekuitas menunjukan bahwa utang

lebih besar daripada modal yang dimiliki perusahaan, artinya resiko kegagalan

perusahaan dalam mengembalikan pinjaman semakin tinggi. Pembatasan dalam

kontrak utang yang diajukan kreditor adalah untuk menekan terjadinya resiko

kegagalan tertagihnya pinjaman. Untuk dapat dinilai baik oleh kreditor, maka

perusahaan akan cenderung untuk memilih kebijakan akuntansi yang dapat

meningkatkan aset, menurunkan kewajiban, meningkatkan pendapatan dan

menurunkan beban.

4

melakukan pengelolaan laba secara efisien. Menurut Belkaoui (2006:189),

hipotesis biaya politik berpendapat bahwa perusahaan besar dan bukannya

perusahaan kecil kemungkinan besar akan memilih akuntansi untuk menurunkan

laporan laba.

Sebagai salah satu contoh perusahaan, PT. Bank Artha Graha Internasional

Tbk. memilih model revaluasi sebagai pemilihan model pengukuran aset tetapnya

pada tanggal 30 Juni 2012 mengacu pada PSAK No. 16 tahun 2011. Dilihat dari

kondisi rasio utang terhadap ekuitasnya yang dikutip dari Financial Data & Ratio

yang terdapat pada Fact Book IDX, pada tahun 2010 sebesar 15,18%, naik 0,44%

pada tahun 2011 menjadi 15,62% dan pada tahun 2012 sebesar 9,61% atau

menurun sebesar 6,01%.Pada tahun 2013,INPC membukukan laba Rp 225,9

miliar atau naik 69,47 persen dari Rp 133,3 miliar pada tahun 2012. Adapun aset

yang dimiliki Arta Graha senilai Rp 21,2 triliun atau naik sebesar 2,91 persen dari

Rp 20,6 triliun pada 2012. (www.tempo.co)

Dapat dilihat bahwa pada saat PT. Bank Artha Graha Internasional Tbk.

memilih model biaya yaitu tahun 2010 dan 2011, keadaan rasio utang terhadap

ekuitasnya berkisar di 15% sedangkan pada tahun 2012 menurun cukup signifikan

menjadi 9,61% dan bersamaan dengan dipilihnya model revaluasi untuk model

pengukuran aset tetapnya. Untuk laba dan aset yang dimilikinya pun terdapat

kenaikan di tahun 2012 ke tahun 2013.

Melihat kondisi tersebut, penulis tertarik untuk meneliti apakah terdapat

perbedaan antara kontrak utang yang diproksikan dengan rasio utang terhadap

pada periode sebelum diterapkan PSAK No. 16 tahun 2011 yaitu tahun 2010-2011

dan pada periode sesudah diterapkan PSAK No. 16 tahun 2011 yaitu 2012-2013

serta bagaimana pengaruh kontrak utang dan ukuran perusahaan terhadap

pemilihan model pengukuran aset tetap sebelum dan sesudah diterapkan PSAK

No.16 tahun 2011. Penelitian dilakukan pada perusahaan di sektor perbankan

karena kondisi rasio utang terhadap ekuitas-nya yang lebih besar dibanding

dengan sektor lainnya dan aset yang dimiliki pun cenderung lebih besar dari

sektor lain.

Berdasarkan uraian tersebut diatas, penulis tertarik melakukan penelitian

dengan judul “Pengaruh Kontrak Utang Dan Ukuran Perusahaan Terhadap

Pemilihan Model Pengukuran Aset Tetap Sebelum Dan Sesudah Penerapan

PSAK No. 16 Tahun 2011”.

1.2. Rumusan Masalah

Dalam penelitian ini terdapat beberapa pertanyaan yang menjadi rumusan

masalah, diantaranya:

1. Apakah terdapat perbedaan antara kontrak utang dan ukuran perusahaan pada

periode sebelum penerapan PSAK No. 16 tahun 2011?

2. Apakah terdapat perbedaan antara kontrak utang dan ukuran perusahaan pada

6

3. Bagaimana pengaruh kontrak utang dan ukuran perusahaan terhadap

pemilihan model pengukuran aset tetap sebelum penerapan PSAK No. 16

tahun 2011?

4. Bagaimana pengaruh kontrak utang dan ukuran perusahaan terhadap

pemilihan model pengukuran aset tetap sesudah penerapan PSAK No. 16

tahun 2011?

1.3. Tujuan dan Kegunaan Penelitian

1.3.1. Tujuan Penelitian

Sejalan dengan beberapa pertanyaan dalam rumusan masalah, maka tujuan

dalam penelitian ini adalah untuk menjawab hal tersebut sebagai berikut:

1. Mengetahui apakah terdapat perbedaan antara kontrak utang dan ukuran

perusahaan pada periode sebelum penerapan PSAK No. 16 tahun 2011.

2. Mengetahui apakah terdapat perbedaan antara kontrak utang dan ukuran

perusahaan pada periode sesudah penerapan PSAK No. 16 tahun 2011.

3. Mengetahui pengaruh kontrak utang dan ukuran perusahaan terhadap

pemilihan model pengukuran aset tetap sebelum penerapan PSAK No. 16

tahun 2011.

4. Mengetahui pengaruh kontrak utang dan ukuran perusahaan terhadap

pemilihan model pengukuran aset tetap sebelum penerapan PSAK No. 16

1.3.2. Kegunaan Penelitian

1. Kegunaan Teoritis

Penelitian ini diharapkan memberikan kontribusi positif bagi

perkembangan ilmu akuntansi khususnya dalam akuntansi keuangan dan

khususnya kajian mengenai aset tetap. Selain itu diharapkan dapat menjadi acuan

bagi peneliti selanjutnya.

2. Kegunaan Empiris

Hasil penelitian ini diharapkan dapat memberi masukan kepada

manajemen perusahaan dalam menentukan keputusan terkait kebijakan akuntansi

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2012:13), objek penelitian adalah sasaran ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal

objektif, valid, dan reliabel tentang suatu hal (variabel tertentu).

Objek penelitian yang berkaitan dengan penelitian ini adalah kontrak

utang, ukuran perusahaan dan model pengukuran aset tetap yaitu model biaya dan

model revaluasi. Penelitian ini dilakukan pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia (BEI). Periode yang diambil untuk penelitian ini

adalah dari tahun 2010 sampai dengan tahun 2013.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Sesuai dengan variabel-variabel yang diteliti, penelitian yang dilakukan

dirancang dengan metode deskriptif. Metode deskriptif digunakan untuk

menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang

telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi (Sugiyono,2012:206).

Sedangkan penelitian deskriptif menurut I Made (2006:154) berkaitan

konsep atau gejala, juga menjawab pertanyaan-pertanyaan sehubungan dengan

status subyek penelitian pada saat ini. Tujuannya adalah untuk menguji hipotesis

atau menjawab pertanyaan yang berkaitan dengan current status dari subjek yang

diteliti (Nur Indriantoro dan Bambang Supomo, 2012:26). Melalui metode ini,

maka dapat diperoleh gambaran mengenai perbedaan serta pengaruh kontrak

utang dan ukuran perusahaan terhadap pemilihan model pengukuran aset tetap

sebelum dan sesudah penerapan PSAK No. 16 Tahun 2011.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1Definisi Variabel

Sugiyono (2012:59) menyatakan bahwa “Variabel adalah suatu atribut atau

nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”. Dalam

penelitian ini menggunakan variabel independen dan variabel dependen.

Variabel-variabel tersebut dapat dijelaskan seperti yang dikemukakan oleh Sugiyono

(2012:59) sebagai berikut:

1.Variabel Bebas / Independent Variable (X)

Variabel ini sering disebut sebagai variabel stimulus, prediktor,

antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel

bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi

39

(terikat). Dalam penelitian ini yang menjadi variabel bebas atau variabel

independen adalah kontrak utang dan ukuran perusahaan.

2.Variabel Terikat / Dependent Variable (Y)

Sering disebut sebagai variabel output, kriteria, konsekuen, dalam bahasa

Indonesia sering disebut sebagai variabel terikat. Variabel terikat

merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya

variabel bebas. Dalam penelitian ini yang menjadi variabel terikatnya

adalah model pengukuran aset tetap yaitu model biaya dan model

revaluasi.

Dalam penelitian ini variabel terikat menggunakan metode dummy.

Metode dummy adalah metode yang digunakan untuk menjadikan variabel yang

bukan variabel kuantitatif menjadi variabel kuantitatif. Dengan menggunakan

metode dummy, model pengukuran aset tetap dikategorikan berdasarkan

perusahaan yang memilih model biaya dengan kategori 0 dan model revaluasi

dengan kategori 1. Dengan pertimbangan bahwa kategori ini tidak memilih model

mana yang lebih baik, tetapi menitikberatkan pada model revaluasi sebagai model

yang dapat dipilih selain model biaya akibat dari penerapan PSAK no. 16 tahun

2011.

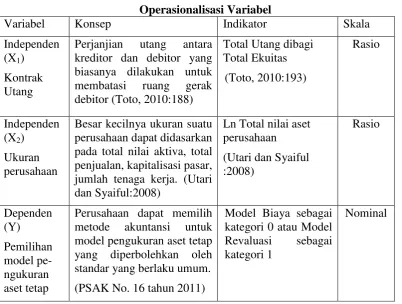

3.2.2.2Operasionalisasi Variabel

Operasional variabel dibutuhkan untuk menentukan jenis, indikator, dan

skala dari variabel penelitian, sehingga pengujian hipotesis dengan alat bantu

penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu

[image:11.595.115.518.186.490.2]dipahami konsep operasional dan indikatornya dalam tabel berikut ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Independen (X1)

Kontrak Utang

Perjanjian utang antara kreditor dan debitor yang biasanya dilakukan untuk membatasi ruang gerak debitor (Toto, 2010:188)

Total Utang dibagi Total Ekuitas (Toto, 2010:193) Rasio Independen (X2) Ukuran perusahaan

Besar kecilnya ukuran suatu perusahaan dapat didasarkan pada total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga kerja. (Utari dan Syaiful:2008)

Ln Total nilai aset perusahaan

(Utari dan Syaiful :2008) Rasio Dependen (Y) Pemilihan model pe-ngukuran aset tetap

Perusahaan dapat memilih metode akuntansi untuk model pengukuran aset tetap yang diperbolehkan oleh standar yang berlaku umum.

(PSAK No. 16 tahun 2011)

Model Biaya sebagai kategori 0 atau Model Revaluasi sebagai kategori 1

Nominal

3.2.3 Populasi dan Sampel Penelitian

Menurut Nur Indriantoro dan Supomo (2012:115), populasi (population)

yaitu sekelompok orang, kejadian, atau segala sesuatu yang mempunyai

karakteristik tertentu. Populasi yang digunakan dalam penelitian ini adalah

perusahaan perbankan yang terdaftar di BEI pada tahun 2010-2013. Dipilihnya

periode tahun 2010-2013 dikarenakan data sudah cukup mewakili keadaan

41

perusahaan memilih model biaya atau model revaluasi sebagai model pengukuran

aset tetap. Populasi dalam penelitian ini berjumlah 37 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2012:116). Metode pemilihan sampel yang

digunakan adalah nonprobability sampling dengan teknik purposive sampling.

Purposive Sampling menurut Sugiyono (2012:122) adalah teknik penentuan

sampel dengan pertimbangan tertentu. Adapun kriteria dari

perusahaan-perusahaan tersebut adalah sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesiayang

menerbitkan laporan keuangan tahunan yang telah diaudit dari tahun

2010-2013 secara konsisten.

2. Tersedia seluruh data variabel yang diperlukan dalam penelitian.

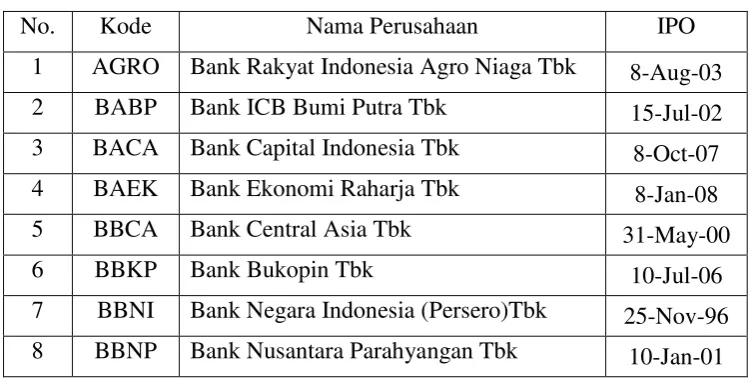

Berdasarkan kriteria tersebut maka sampel yang digunakan berjumlah 30

[image:12.595.124.501.564.755.2]perusahaan perbankan seperti pada tabel di bawah ini:

Tabel 3.2

Daftar Sampel Penelitian

No. Kode Nama Perusahaan IPO

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 8-Aug-03

2 BABP Bank ICB Bumi Putra Tbk 15-Jul-02

3 BACA Bank Capital Indonesia Tbk 8-Oct-07

4 BAEK Bank Ekonomi Raharja Tbk 8-Jan-08

5 BBCA Bank Central Asia Tbk 31-May-00

6 BBKP Bank Bukopin Tbk 10-Jul-06

7 BBNI Bank Negara Indonesia (Persero)Tbk 25-Nov-96

9 BBRI Bank Rakyat Indonesia (Persero)Tbk 10-Nov-03

10 BBTN Bank Tabungan Negara (Persero) Tbk 17-Dec-09

11 BCIC Bank Mutiara Tbk 25-Jun-97

12 BDMN Bank Danamon Indonesia Tbk 6-Dec-89

13 BEKS Bank Pundi Indonesia Tbk 13-Jul-01

14 BKSW Bank Kesawan Tbk 21-Nov-02

15 BMRI Bank Mandiri (Persero) Tbk 14-Jul-03

16 BNBA Bank Bumi Arta Tbk 31-Dec-99

17 BNGA Bank CIMB Niaga Tbk 29-Nov-89

18 BNII Bank Internasional Indonesia Tbk 21-Nov-89

19 BNLI Bank Permata Tbk 15-Jan-90

20 BSIM Bank Sinar Mas Tbk 13-Dec-10

21 BSWD Bank Swadesi Tbk 1-May-02

22 BTPN Bank Tabungan Pensiunan Nasional Tbk 12-Mar-08

23 BVIC Bank Victoria International Tbk 30-Jun-99

24 INPC Bank Artha Graha International Tbk 29-Aug-90

25 MAYA Bank Mayapada International Tbk 29-Aug-97

26 MCOR Bank Windu Kentjana International Tbk 3-Jul-07

27 MEGA Bank Mega Tbk 17-Apr-00

28 NISP Bank NISP OCBC Tbk 20-Oct-94

29 PNBN Bank Pan Indonesia Tbk 29-Dec-82

30 SDRA Bank Himpunan Saudara 1906 Tbk 15-Dec-06

Sumber : www.idx.co.id (data diolah)

3.2.4 Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui

43

2012:147). Data sekunder tersebut dikumpulkan dari berbagai sumber yang saling

melengkapi seperti laporan keuangan tahunan yang telah diaudit, Fact Book IDX

dan website resmi BEI yaitu www.idx.co.id.

Adapun studi yang digunakan dalam penelitian ini adalah kombinasi

cross-sectional dan time series data yaitu kombinasi studi untuk mengetahui

hubungan komparatif beberapa subjek yang diteliti sekaligus lebih menekankan

pada data penelitian berupa data rentetan waktu (Nur Indriantoro dan Bambang

Supomo, 2012:95-96).

3.2.5 Teknik Analisis Data

Penelitian ini bermaksud membandingkan data kontrak utang dan ukuran

perusahaan dari dua periode yaitu sebelum dan sesudah penerapan PSAK No.16

tahun 2011, oleh karena itu metode analisis yang digunakan pada penelitian ini

adalah analisis kuantitatif dari data yang tersedia. Sedangkan untuk menguji

pengaruh antara kontrak utang dan ukuran perusahaan terhadap pemiihan model

pengukuran aset tetap menggunakan analisis regresi logistik. Untuk mencapai

tujuan dalam melakukan penelitian ini maka metode analisis yang digunakan

melalui beberapa tahap sebagai berikut:

3.2.5.1 Analisis Komparatif

Analisis komparatif atau analisis perbedaan adalah suatu analisis yang

digunakan untuk mengetahui antara dua variabel (data) atau lebih (Syafian, 2014).

(perbandingan) untuk k sampel (lebih dari 2 sampel) dengan mengukur atau

mengelompokkan data berdasarkan dua faktor yang berpengaruh yang disusun

dalam baris dan kolom. Hipotesis yang akan diuji menggunakan teknik ini hanya

berupa sama atau tidaknya kondisi antar objek.

Hipotesis:

Ho: A1=A2 = A3 … = An = 0 (Tidak ada pengaruh Blok).

Ha: Tidak semua Efek Baris = 0.

Pengujian hipotesis diperoleh dengan melihat probabilitas (sig) untuk

t<0,05; artinya ada perbedaan signifikan antara terhadap atau H1 diterima bila

probabilitas (sig) untuk t<0,05.

Sebelum pengujian hipotesis perlu diuji apakah data normal dan homogen

atau, maka perlu diuji normalitas datanya terlebih dahulu dalam penelitian ini data

diuji dengan Kolmogorov-Smirnov. Dalam uji normalitas dengan

Kolmogorov-Smirnov data dapat diketahui berdistribusi normal bila data tersebut terbukti tidak

signifikan atau p>α (p >0,05). Dan data terbukti tidak berdistribusi normal bila

data tersebut signifikan atau p<α (p < 0,05). Setelah itu dilakukan pula uji

homogenitas variansnya dengan uji F dimana rumus yang digunakan adalah

sebagai berikut.

Setelah memenuhi asumsi data yang disyaratkan dalam statistika

45

Uji post hoc merupakan uji kelanjutan dari uji ANOVA jika hasil yang

diperoleh pada uji ANOVA adalah H0 ditolak atau terdapat perbedaan antara tiap

kelompok.

3.2.5.2 Regresi Logistik

Analisis pengujian dengan regresi logistik menurut Imam Ghozali

(2013:340) diperhatikan dalam hal menilai kelayakan model, menilai keseluruhan

model dan menguji koefisien regresi.

1. Menilai Kelayakan Model

Dengan memperhatikan output dari Hosmer dan Leweshow dengan

hipotesis:

H0: Tidak terdapat perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati

H1: Terdapat perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati

Dasar pengambilan keputusan dilakukan dengan melihat nilai goodness of

fit test yang diukur dengan nilai Chi-Square. Dasar keputusan uji Homser dan

Leweshow adalah p-value> 0,05 maka H0 diterima (model mampu memperidiksi

nilai data) sedangkan jika p-value < 0,05, maka H0 ditolak (model tidak mampu

2. Menilai Keseluruhan Model (Overall Model Fit)

Penilaian keseluruhan model dalam regresi logistik (-2loglikehood)

merupakan penilaian terhadap -2loglikehood. Perhatikan angka -2loglikehood

pada awal block number =0, dan pada angka -2loglikehood pada block number

=1. Jika terjadi penurunan dalam nilai -2loglikehood (block number = 0 – block

number =1) maka model dapat diterima karena cocok dengan data model fit

dengan data) dan hal ini juga mengindikasikan bahwa model regresi tersebut

adalah regresi yang baik.

Selanjutnya yang dilakukan adalah melihat pengaruh variabel secara

keseluruhan, sebagaiman dikatakan sebelumnya bahwa log likelihood digunakan

juga untuk menguji perananan variabel bebas secara simultan. Hipotesis yang

digunakan adalah:

H0 : β1 =β2 =β3 =β4 = 0 (tidak terdapat pengaruh variabel bebas secara simultan

terhadap variabel tak bebas)

H1 :minimal ada satu βj ≠ 0 (ada pengaruh sedikitnya satu variabel bebas terhadap

variabel tak bebas) dimana j=1,2,3...n

Dengan dasar pengambilan keputusan sebagai berikut : Satistik G2 ini

mengikuti distribusi Chi –square dengan derajat bebas p sehingga hipotesisi

ditolak jika G2 > X2(α,p) atau p-value < α, yang berarti variabel bebas (X) secara

47

3. Menguji Koefisien Regresi

Pengujian koefisien regresi dilakukan dengan memperhatikan hal-hal

berikut:

a. Tingkat signifikan (α) yang digunakan sebesar 5% (0,05)

b. Kriteria penerimaan dan penolakan hipotesis didasarkan pada koefisien arah

dari log of odds. Jika koefisien arah pada log of odds positif maka

mengindikasikan estimasi apabila variabel independen meningkat maka nilai

log of odds variabel dependen dengan kategori 1 akan meningkat. Sebaliknya

jika koefisien arah pada log of odds negatif maka mengindikasikan estimasi

apabila variabel independen meningkat maka nilai log of odds variabel

dependen dengan kategori 1 akan menurun.

Model analisis regresi logisik yang digunakan adalah sebagai berikut:

=β0+ β1DER +β2 SIZE+e

Keterangan :

: simbol untuk penggunaan model pengukuran aset tetap

β0 : nilai koefisien konstan

β1,β2 : berturut turut untuk nilai koefisien variabel

DER : simbol untuk kontrak utang

SIZE : simbol untuk ukuran perusahaan

4. Menilai Nagelkerke’s R Square

Nagelkerke’s R square merupakan modifikasi dari koefisien cox and snell

untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1 (Imam Ghazali,

2013:341). Cox dan snell’s R square merupakan ukuran yang mencoba meniru

ukuran R² pada multiple regression yang didasarkan pada teknik estimasi

likelihood dengan nilai maksimum kurang dari 1 sehingga sulit diinterpretasikan.

Maka dengan cara membagi nilai cox dan snell’s R square dengan nilai

maksimumnya didapatlah nilai nagelkerke’s R square.

Nilai nagelkerke’s R square dapat diinterpretasikan seperti nilai R² pada

multiple regression, yaitu dapat memperlihatkan berapa persen variasi variabel

independen akan mempengaruhi variabel dependen.

3.2.5.3 Rancangan Pengujian Hipotesis

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel

yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan

yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar

dan oleh karenanya harus ditolak. Hipotesis yang digunakan dalam penelitian ini

adalah sebagai berikut:

1. Hipotesis 1

H0-1 : µ1 = µ2 Tidak terdapat perbedaan antara kontrak utang dan ukuran

49

Ha-1 : µ1 ≠ µ2 Terdapat perbedaan antara kontrak utang dan ukuran

perusahaan pada periode sebelum penerapan PSAK No. 16

tahun 2011.

2. Hipotesis 2

H0-2 : µ3 = µ4 Tidak terdapat perbedaan antara kontrak utang dan ukuran

perusahaan pada periode sesudah penerapan PSAK No. 16

tahun 2011.

Ha-2 : µ3 ≠ µ4 Terdapat perbedaan antara kontrak utang dan ukuran

perusahaan pada periode sesudah penerapan PSAK No. 16

tahun 2011.

3. Hipotesis 3

H0-3: β3 = 0 Tidak terdapat pengaruh kontrak utang dan ukuran

perusahaan terhadap kecenderungan memilih model

revaluasi sebagai pengukuran aset tetap sebelum penerapan

PSAK No. 16 tahun 2011.

Ha-3 : β3 ≠ 0 Terdapat pengaruh kontrak utang dan ukuran perusahaan

terhadap kecenderungan memilih model revaluasi sebagai

pengukuran aset tetap sebelum penerapan PSAK No. 16

tahun 2011.

4. Hipotesis 4

H0-4 : β4 = 0 Tidak terdapat pengaruh kontrak utang dan ukuran

revaluasi sebagai pengukuran aset tetap sebelum penerapan

PSAK No. 16 tahun 2011.

Ha-4 : β4 ≠ 0 Terdapat pengaruh kontrak utang dan ukuran perusahaan

terhadap kecenderungan memilih model revaluasi sebagai

pengukuran aset tetap sebelum penerapan PSAK No. 16

tahun 2011.

3.2.5.4 Penarikan Kesimpulan

Penarikan kesimpulan didasarkan atas analisis tiap variabel dan pengujian

hipotesis atas variabel penelitian. Berdasarkan kesimpulan yang diperoleh penulis

selanjutnya akan mencoba memberikan pandangan dan saran-saran yang