commit to user TUGAS AKHIR

PENGEMBANGAN STRATEGI PEMASARAN PRODUK ASURANSI

KREDIT PADA PT. ASURANSI JASA INDONESIA

CABANG SURAKARTA

Diajukan untuk memenuhi Syarat-syarat Mencapai Gelar

Ahli Madya di Bidang Keuangan dan Perbankan

Oleh :

Adi Bagus Wahyono

F3609001

PROGRAM STUDI DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user MOTTO

Jangan pernah menilai seberapa lama kamu bekerja namun nilai lah apa

yang telah kamu kerjakan untuk waktu yang lama.

(Penulis)

Ada yang memberikan dengan kebahagiaan, dan kebahagiaan adalah

imbalannya. Ada yang memberikan dengan kesedihan, dan kesedihanlah

sebagai balasannya.

(Kahlil Gibran)

Ucapkan kata terimakasih walau sekecil apapun pengorbanan yang

dihadirkan.

commit to user PERSEMBAHAN

Ku persembahkan karya ini kepada :

1. Bapak Sutarno dan ibu Sri Wahyuni, terimakasih untuk segenap doa, kasih sayang dan segala-galanya yang telah diberikan kepada penulis.

2. Adikku Fibri Dwi Astuti yang telah memberikan dukungan moral untuk meraih cita-cita.

3. Dosen-dosen Ekonomi UNS yang telah banyak memberikan ilmu. 4. Kakak Karina Widyastuti yang telah membantu memberikan saya

bimbingan.

commit to user KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahirrabil’alamin, puji syukur kehadirat Allah SWT yang telah

melimpahkan segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Penulisan Tugas Akhir ini untuk memenuhi sebagian persyaratan mendapat gelar Ahli Madya.

Selama penulisan hingga penyusunan hasil penelitian ini, penulis tidak terlepas dari rintangan dan hambatan. Meskipun demikian, berkat usaha, kerja keras, doa dan bantuan dari berbagai pihak, maka Laporan Tugas Akhir ini dapat terselesaikan. Penulis menyampaikan ucapan terima kasih kepada:

1. Dr. Wisnu Untoro, SE, M.Si selaku dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Kresno Sarosa Pribadi, SE, M.Si selaku Ketua Program Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Dr. Evi Gravitiani, SE, M.Si Selaku dosen pembimbing, yang telah sabar memberikan bimbingan dan arahan dalam penulisan Tuga Akhir ini.

commit to user DAFTAR ISI

HALAMAN JUDUL ... ABSTRAK...

HALAMAN PERSETUJUAN ... i

HALAMAN PENGESAHAN ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

KATA PENGANTAR ... v

DAFTAR ISI ... ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Metode Penelitian ... 4

F. Teknik Pengumpulan Data ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Pemasaran ... 6

B. Pengertian Strategi ... 13

C. Pengertian Produk ... 21

D. Pengertian Asuransi ... 29

commit to user

BAB III ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Perusahaan ... 52

B. Analisis dan Pembahasan ... 70

1. Pemasaran ... 70

2. Strategi Pemasaran ... 73

3. Kendala dalam strategi pemasaran ... 77

BAB IV PENUTUP A. Kesimpulan ... 78

B. Saran ... 80

commit to user DAFTAR GAMBAR

Gambar

Halaman

commit to user DAFTAR LAMPIRAN

Lampiran 1 Surat Pernyataan Tugas Akhir Lampiran 2 Surat Keterangan diterima Magang Lampiran 3 Surat Persetujuan Magang

Lampiran 4 Surat Keterangan Magang Lampiran 5 Laporan Magang

Lampiran 6 Form Penilaian Magang

commit to user ABSTRAKSI

DEVELOPMENT OF STRATEGY PRODUCT MARKETING OF CREDIT INSURANCE PT. INSURANCE SERVICE INDONESIA

BRANCH SURAKARTA

ADI BAGUS WAHYONO F3609001

This research have a purpose to know how marketing strategy and applying of promotion hotchpotch used by PT. Insurance Service Indonesia branch Surakarta in the effort to offer its product to client. This research can be used as by consideration of PT. Insurance Service Indonesia branch Surakarta in product marketing of period to come to be earning better in its development of its product.

Component in research obtained by using observation method, interview, and book study. This Final duty use method under consideration is descriptive by depicting or narrating applying of marketing strategy done by PT. Insurance Service Indonesia branch Surakarta in the effort improving company performance particularly in Credit insurance product.

PT. Insurance Service Indonesia represent eldest service firm in Indonesia in its growth always experience of the make up of fast up to now turn into big service firm in Indonesia, important seeing of perception him to constraint which emerge at development of strategy marketing of its credit insurance it him branch Surakarta hence needing the existence of assessment about marketing performance. Company use guidance to planning process and execution, idea, pricing, promotion and also channeling of idea, service to create satisfying transfer is target of organization or individual.

After conducted by research at PT. Insurance Service Indonesia branch Surakarta can be concluded that Company in running efficient him it run marketing concept so that expected to advantage earn terealisasi better, activity designating that marketing in company have to coordinate and managed by better. Company have used strategy of eksternal which have goodness, internal but usah him require to improve;repair its employees performance by conducting more study and trainings centrally at problem of field, and also enhance personnel in marketing unit in order not to happened delay or postponement which can influence growth of company.

commit to user ABSTRAKSI

PENGEMBANGAN STRATEGI PEMASARAN PRODUK ASURANSI KREDIT PADA PT. ASURANSI JASA INDONESIA CABANG

SURAKARTA

ADI BAGUS WAHYONO F3609001

Penelitian ini mempunyai tujuan untuk mengetahui bagaimana strategi pemasaran dan penerapan bauran promosi yang digunakan oleh PT. Asuransi Jasa Indonesia cabang Surakarta dalam upaya untuk menawarkan produknya kepada nasabah. Penelitian ini dapat digunakan sebagai bahan pertimbangan PT. Asuransi Jasa Indonesia cabang Surakarta dalam pemasaran produk dimasa mendatang agar dapat lebih baik dalam pengembangannya produknya.

Data dalam penelitian diperoleh dengan menggunakan metode observasi, wawancara, dan studi pustaka. Tugas akhir ini menggunakan metode dalam pembahasan adalah deskriptif dengan menggambarkan atau menceritakan penerapan strategi pemasaran yang dilakukan oleh PT. Asuransi Jasa Indonesia cabang Surakarta dalam upaya meningkatkan kinerja perusahaan terlebih dalam produk Asuransi kredit.

PT. Asuransi Jasa Indonesia merupakan perusahaan jasa tertua di Indonesia dalam perkembangannya selalu mengalami peningkatan yang pesat hingga kini berubah menjadi perusahaan jasa besar di Indonesia, melihat pentingnya pengamatan terhadap kendala yang muncul pada pengembangan strategi pemasaran asuransi kredit kususnya cabang Surakarta maka perlu adanya penilaian tentang kinerja pemasaran. Perusahaan menggunakan pedoman terhadap proses perencanaan dan pelaksanaan, pemikiran, penetapan harga, promosi serta penyaluran gagasan, jasa untuk menciptakan pertukaran yang memuaskan tujuan-tujuan individu atau organisasi.

Setelah dilakukan penelitian pada PT. Asuransi Jasa Indonesia cabang Surakarta dapat disimpulkan bahwa Perusahaan dalam menjalankan aktifitasnya efisien menjalankan konsep pemasaran agar keuntungan yang diharapkan dapat terealisasi dengan baik, kegiatan yang menandakan bahwa pemasaran dalam perusahaan harus dikoordinasi dan dikelola dengan cara yang lebih baik. Perusahaan sudah menggunakan strategi eksternal yang sudah baik, namun diinternalnya perusahan perlu memperbaiki kinerja karyawannya dengan melakukan pelatihan-pelatihan dan studi yang lebih terpusat pada masalah dilapangan, serta menambahkan personil didalam unit pemasaran agar tidak terjadi penundaan atau keterlambatan yang bisa mempengaruhi perkembangan perusahaan.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang

Pengusaha merasa kebutuhan akan jasa asuransi kini makin dirasakan, baik oleh perorangan maupun dunia usaha di Indonesia. Asuransi merupakan sarana finansial dalam tata kehidupan rumah tangga, baik dalam menghadapi resiko yang mendasar seperti resiko kematian, atau dalam menghadapi resiko atas harta benda yang dimiliki, demikian pula dunia usaha dalam menjalankan kegiatannya menghadapi berbagai risiko yang mungkin dapat mengganggu kesinambungan usahanya.

Asuransi merupakan lembaga yang dikaitkan dengan dunia perbankan dan lebih dititik beratkan pada asuransi jaminan kredit merupakan bidang asuransi kerugian (general insurance) yang meliputi : 1. Asuransi kebakaran (fire insurance)

2. Asuransi pengangkutan laut (marine insurance)

3. Asuransi kendaraan bermotor (motor vehicle insurance)

dirasa tepat agar para pengusaha kredit lebih terdorong untuk giat membantu para nasabahnya dalam menyediakan modal untuk mengembangkan usahanya.

commit to user

dapat tertimpa risiko yang dapat mengakibatkan kerugian bagi pemilik barang dan bank sebagai pemberi kredit.

Kredit adalah pinjaman uang yang diberikan oleh pemberi kredit (bank, lembaga keuangan) kepada nasabahnya, sejak kredit diberikan kepada nasabah, pemberi kredit oleh nasabah atau tidak diperolehnya kembali kredit tersebut dari nasabah sehingga pemberi kredit menderita kerugian, untuk melindungi diri dari kemungkinan kerugian tersebut, pemberi kredit menutup asuransi atas kredit yang diberikannya kepada nasabah, dalam asuransi kredit yang tertanggung adalah pemberi kredit (bank, lembaga keuangan) dan yang ditanggung oleh penanggung adalah risiko kredit dimana tidak diperolehnya kembali kredit kepada para nasabahnya (yang umumnya terdiri atas para pengusaha).

PT. Asuransi Jasa Indonesia juga menyediakan Asuransi didalam kaitannya dengan perbankan yakni asuransi kredit, yang memberikan kemudahan dan semua keunggulannya. Sebenarnya kondisi ini sangat tepat untuk mengembangkan kualitas pemberian dana segar terhadap nasabah oleh bank namun dalam persaingan pasar PT. Asuransi Jasa Indonesia menghadapi banyak lawan asuransi yang memiliki produk yang sama sehingga mereka mereka tertantang untuk menciptakan strategi pemasaran.

commit to user

kedalam judul tugas akhir “Pengembangan Strategi Pemasaran Produk Asuransi Kredit Pada PT. Asuransi Jasa Indonesia Cabang Surakarta”.

B. Rumusan masalah

Berdasarkan urain latar belakang diatas, maka permasalahan yang dapat dirumuskan adalah:

Bagaimana strategi pemasaran PT. Asuransi Jasa Indonesia kedepannya dalam menghadapi persaingan pasar yang dinamis dengan persaingan pasar lebih unggul dan lebih ketat.

C. Tujuan penelitian

Penulis dapat mengetahui strategi yang harus diambil PT. Asuransi Jasa Indonesia kedepannya dalam menghadapi persaingan pasar yang lebih unggul dan lebih ketat.

D. Manfaat penelitian

commit to user E. Metodologi Penelitian

1. Lokasi penelitian

Penelitian akan dilakukan di “PT. Asuransi Jasa Indonesia Cabang Surakarta”.

2. Jenis dan Sumber Data

Data adalah hasil penelitian baik berupa fakta-fakta maupun angka yang dapat dijadikan bahan untuk dijadikan suatu sumber informasi, sedangkan informasi adalah hasil pengolahan data yang dipakai untuk suatu keperluan.

Jenis dan sumber data yang digunakan penulis dalam penelitian pada PT. Jasa Asuransi Indonesia ini adalah sebagai berkut:

a. Data primer

Data primer adalah data atau fakta yang diperoleh secara langsung melalui penelitian dilapangan dan narasumber langsung yang berhubungan dengan penelitian termasuk karyawan PT. Asuransi Jasa Indonesia Cabang Surakarta.

b. Data Sekunder

commit to user F. Teknik pengumpulan data

Teknik pengumpulan data merupakan teknik untuk mengumpulkan data yang ditentukan. Dalam penelitian ini penulis menggunakan teknik pengumpulan data sebagai berikut:

a. Wawancara (interview)

Wawancara langsung dengan Bapak Rudy Bagus Tjahjono selaku Ka. Unit pemasaran “PT. Asuransi Jasa Indonesia Cabang Surakarta. b. Studi pustaka

commit to user BAB II

TINJAUAN PUSTAKA

A. PEMASARAN

1. Pengertian Pemasaran

Pemasaran adalah salah satu kegiatan dalam perekonomian yang membantu dalam menciptakan nilai ekonomi. Nilai ekonomi itu sendiri menentukan harga barang dan jasa. Faktor penting dalam menciptakan nilai tersebut adalah produksi, pemasaran dan konsumsi. Pemasaran menjadi penghubung antara kegiatan produksi dan konsumsi (http://fitrian.staff.gunadarma.ac.id, 12/05/2012, 15.30).

Banyak ahli yang telah memberikan definisi atas pemasaran ini. Definisi yang diberikan sering berbeda antara ahli yang satu dengan ahli yang lain, perbedaan ini disebabkan karena adanya perbedaan para ahli tersebut dalam memandang dan meninjau pemasaran. Aktivitas pertukaran merupakan hal sentral dalam kegiatan pemasaran. Pertukaran merupakan kegiatan pemasaran dimana seseorang berusaha menawarkan sejumlah barang atau jasa dengan sejumlah nilai keberbagai macam kelompok sosial untuk memenuhi kebutuhannya. Pemasaran sebagai kegiatan manusia diarahkan untuk memuaskan keinginan dan kebutuhan melalui proses pertukaran. Definisi yang paling sesuai dengan tujuan tersebut adalah:

commit to user

butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan prosuk yang bernilai kepada pihak lain (Kotler, 1997).

Definisi pemasaran ini bersandar pada konsep inti yang meliputi kebutuhan (needs), keinginan (wants), dan permintaan (demands).

Manusia harus menemukan kebutuhannya terlebih dahulu, sebelum ia memenuhinya. Usaha untuk memenuhi kebutuhan tersebut dapat dilakukan dengan cara mengadakan suatu hubungan. Dengan demikian pemasaran bia juga diartikan suatu usaha untuk memuaskan kebutuhan pembeli dan penjual (Swasta: 1996).

2. Pengertian Manajemen Pemasaran

Penanganan proses pertukaran memerlukan waktu dan keahlian yang banyak. Manajemen pemasaran akan terjadi apabila sekurang-kurangnya satu pihak dari pertukaran potensial memikirkan cara untuk mendapatkan tanggapan dari pihak lain sesuai dengan yang diinginkannya. Dengan demikian, manajemen pemasaran dapat diartikan:

Manajemen pemasaran adalah proses perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi serta penyaluran gagasan, barang dan jasa untuk menciptakan pertukaran yang memuaskan tujuan-tujuan individu dan organisasi (Kotler: 1997).

commit to user

pertukaran dengan tujuan menghasilkan kepuasan bagi pihak-pihak yang terkait.

Manajemen pemasaran dapat diterapkan pada semua bidang usaha. Dalam manajemen terdapat fungsi penganalisaan, perencanaan, pelaksanaan atau penerapan serta pengawasan. Tahap perencanan merupakan tahap yang menentukan terhadap kelangsungan dan kesuksesan suatu organisasi pemasaran. Proses perencanaan merupakan satu proses yang selalu memandang ke depan atau pada kemungkinan masa akan datang termasuk dalam pengembangan program, kebijakan dan prosedur untuk mencapai tujuan pemasaran.

3. Konsep Pemasaran

Perusahaan dalam menjalankan aktifitasnya harus efisien menjalankan konsep pemasaran agar keuntungan yang diharapkan dapat terealisasi dengan baik. Kegiatan yang menandakan bahwa pemasaran dalam perusahaan harus dikoordinasi dan dikelola dengan cara yang labih baik.

commit to user

Perusahaan memiliki konsekuensi seluruh kegiatan perusahaan harus diarahkan untuk mengetahui kebutuhan konsumen dan mampu memberikan kepuasan agar mendapat laba dalam jangka panjang. Organisasi perusahaan yang menerapkan konsep pemasaran ini disebut organisasi pemasaran.

Konsep pemasaran juga menyatakan bahwa kunci untuk meraih tujuan organisasi adalah menjadi lebih efektif daripada para pesaing dalam memadukan kegiatan pemasaran guna menetapkan dan memuaskan kebutuhan pasar sasaran Kotler (1999). Konsep pemasaran ini bersandar pada empat pilar, yaitu: pasar sasaran, kebutuhan pelanggan, pemasaran terpadu dan profitabilitas.

Dewasa ini konsep pemasaran mengalami perkembangan yang semakin maju sejalan dengan majunya masyarakat dan teknologi. Perusahaan tidak lagi berorientasi hanya pada pembeli saja, akan tetapi berorientasi pada masyarakat atau manusia. Konsep yang demikianlah yang disebut dengan konsep pemasaran masyarakat (Swasta: 1996).

Selanjutnya akan dibahas tiga faktor penting yang digunakan sebagai dasar dalam konsep pemasaran (Swasta: 1996):

a. Orientasi konsumen

Pada intinya, jika suatu perusahaan ingin menerapkan orientasi konsumen ini, maka:

commit to user

2) Menentukan produk dan program pemasarannya.

3) Mengadakan penelitian pada konsumen untuk mengukur, menilai dan menafsirkan keinginan, sikap serta tingkah laku mereka.

4) Menentukan dan melaksanakan strategi yang paling baik, apakah menitikberatkan pada mutu yang tinggi, harga yang murah atau model yang menarik.

b. Koordinasi dan integrasi dalam perusahaan

Koordinasi ada untuk memberikan kepuasan secara optimal kepada konsumen, semua elemen pemasaran yang ada harus diintegrasikan, hindari adanya pertentangan antara perusahaan dengan pasarnya, salah satu cara penyelesaian untuk mengatasi masalah koordinasi dan integrasi ini dapat menggunakan satu orang yang mempunyai tanggung jawab terhadap seluruh kegiatan pemasaran, yaitu manajer pemasaran, jadi dapat disimpulkan bahwa setiap orang dan bagian dalam perusahaan turut serta dalam suatu upaya yang terkoordinir untuk memberikan kepuasan konsumen sehingga tujuan perusahaan dapat tercapai.

c. Mendapatkan laba melalui pemuasan konsumen

commit to user

perusahaan yang mempunyai tujuan lain disamping laba, dengan menggunakan konsep pemasaran ini, hubungan antara perusahaan dan konsumen akan dapat diperbaiki yang pada akhirnya akan menguntungkan bagi perusahaan.

4. Pengertian Segmentasi Pasar

Pasar terdiri atas pembeli dan pembeli berbeda dalam banyak hal. Pasar dapat dibedakan atau disegmentasikan dalam berbagai cara. Pasar bisa diartikan sebagai orang-orang yang mempunyai keinginan untuk puas, uang untuk belanja dan kemauan untuk membelanjakannya. Adapun istilah segmentasi pasar dapat didefinisikan sebagai berikut:

Segmentasi pasar adalah kegiatan membagi-bagi pasar yang bersifat heterogen dari suatu produk ke dalam satuan-satuan pasar (segmen pasar) yang bersifat homogen (Swasta: 1996).

Segmentasi pasar ini merupakan suatu falsafah yang berorientasi pada konsumen. Falsafah ini menunjukan usaha untuk meningkatkan ketepatan penetapan sasaran dari suatu perusahaan. Segmen pasar ini dapat dibentuk dengan banyak cara, dengan mengacu pada demografi atau gaya hidup, segmentasi pasar dapat dilakukan, ada beberapa pola berbeda yang akan muncul dalam melakukan segmenatasi pasar ini, yaitu: preferesi homogen, preferensi yang tersebar dan preferensi terkelompok (Kotler: 1997).

commit to user

dengan lebih baik dan dapat menggunakan sumberdaya pemasaran secara efisien. Segmentasi pasar dapat membantu manajemen dalam hal menyalurkan uang dan usaha ke pasar potensial yang paling menguntungkan, merencanakan produk yang dapat memenuhi permintaan pasar, menentukan cara-cara promosi yang paling efektif, memilih media advertensi, dan mengatur waktu yang sebaik-baiknya.

Segmentasi pasar ini juga perlu suatu alasan yang cukup baik, misalnya, adanya pasar yang bersifat dinamis dan adanya pasar untuk suatu produk tertentu, akan tetapi tidak semua segmentasi pasar yang dilakukan efektif, dengan demikian perlu suatu upaya agar segmentasi pasar yang dilakukan itu berjalan sesuai dengan yang diharapkan, ada beberapa hal yang mungkin perlu untuk diperhatikan dalam melakukan segmentasi, diantaranya: dapat diukur, dalam jumlah besar, dapat diakses dengan mudah, bisa dibedakan serta dapat diambil tindakan.

commit to user

yaitu pilihan etika atas pasar sasaran, interelasi dan segmen-super, rencana serangan segmen per segmen dan kerjasama antarsegmen.

B. STRATEGI PEMASARAN

1. Pengertian Strategi

Definisi strategi adalah cara untuk mencapai tujuan jangka panjang. Strategi bisnis bisa berupa perluasan geografis, diversifikasi, akusisi, pengembangan produk, penetrasi pasar, rasionalisasi karyawan, divestasi, likuidasi dan joint venture (David: 2004).

Pengertian strategi adalah rencana yang disatukan, luas dan berintegrasi yang menghubungkan keunggulan strategis perusahaan dengan tantangan lingkungan, yang dirancang untuk memastikan bahwa tujuan utama dari perusahaan dapat dicapai melalui pelaksanaan yang tepat oleh organisasi (Glueck dan Jauch: 1989).

Pengertian strategi secara umum dan khusus sebagai berikut ( http://jurnal-sdm.blogspot.com/2009/08/konsep-strategi-definisi-perumusan.html, 12/05/2012, 15.40):

a. Pengertian Umum Strategi adalah proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut dapat dicapai.

commit to user

dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan. Strategi hampir selalu dimulai dari apa yang dapat terjadi dan bukan dimulai dari apa yang terjadi, terjadinya kecepatan inovasi pasar yang baru dan perubahan pola konsumen memerlukan kompetensi inti (core competencies). Perusahaan perlu mencari kompetensi inti di dalam bisnis yang dilakukan.

2. Perumusan Strategi

Perumusan strategi merupakan proses penyusunan langkah-langkah ke depan yang dimaksudkan untuk membangun visi dan misi organisasi, menetapkan tujuan strategis dan keuangan perusahaan, serta merancang strategi untuk mencapai tujuan tersebut dalam rangka menyediakan customer value terbaik, beberapa langkah yang perlu dilakukan perusahaan dalam merumuskan strategi, yaitu:

a. Mengidentifikasi lingkungan yang akan dimasuki oleh perusahaan di masa depan dan menentukan misi perusahaan untuk mencapai visi yang dicita-citakan dalam lingkungan tersebut.

b. Melakukan analisis lingkungan internal dan eksternal untuk mengukur kekuatan dan kelemahan serta peluang dan ancaman yang akan dihadapi oleh perusahaan dalam menjalankan misinya. c. Merumuskan faktor-faktor ukuran keberhasilan (key success

factors) dari strategi-strategi yang dirancang berdasarkan analisis

commit to user

d. Menentukan tujuan dan target terukur, mengevaluasi berbagai alternatif strategi dengan mempertimbangkan sumber daya yang dimiliki dan kondisi eksternal yang dihadapi.

e. Memilih strategi yang paling sesuai untuk mencapai tujuan jangka pendek dan jangka panjang. (Hariadi: 2005).

3. Tingkat-tingkat Strategi

Tingkat strategi dengan merujuk pada pandangan menjelaskan adanya empat tingkatan strategi. Keseluruhannya disebut Master

Strategy, yaitu: enterprise strategy, corporate strategy, business

strategy dan functional strategy (Schendel dan Higgins, 1985).

a. Enterprise Strategy

Strategi ini berkaitan dengan respon masyarakat. Setiap organisasi mempunyai hubungan dengan masyarakat. Masyarakat adalah kelompok yang berada di luar organisasi yang tidak dapat dikontrol, di dalam masyarakat yang tidak terkendali itu, ada pemerintah dan berbagai kelompok lain seperti kelompok penekan, kelompok politik dan kelompok sosial lainnya. Strategi enterprise

commit to user

b. Corporate Strategy

Strategi ini berkaitan dengan misi organisasi, sehingga sering disebut Grand Strategy yang meliputi bidang yang digeluti oleh suatu organisasi. Pertanyaan apa yang menjadi bisnis atau urusan kita dan bagaimana kita mengendalikan bisnis itu, tidak semata- mata untuk dijawab oleh organisasi bisnis, tetapi juga oleh setiap organisasi pemerintahan dan organisasi nonprofit. Apakah misi universitas yang utama? Apakah misi yayasan ini, yayasan itu, apakah misi lembaga ini, lembaga itu? Apakah misi utama direktorat jenderal ini, direktorat jenderal itu? Apakah misi badan ini, badan itu? Begitu seterusnya. Jawaban terhadap pertanyaan-pertanyaan itu sangat penting dan kalau keliru dijawab bisa fatal. Jawaban terhadap misi universitas ialah terjun kedalam dunia bisnis agar menjadi kaya maka akibatnya bisa menjadi buruk, baik terhadap anak didiknya, terhadap pemerintah, maupun terhadap bangsa dan negaranya. Bagaimana misi itu dijalankan juga penting. Strategi ini memerlukan keputusan-keputusan stratejik dan perencanaan strategi yang selayaknya juga disiapkan oleh setiap organisasi.

c. Business Strategy

commit to user

Perusahan menepatkan semua itu dimaksudkan untuk dapat memperoleh keuntungan keuntungan strategi yang sekaligus mampu menunjang berkembangnya organisasi ke tingkat yang lebih baik.

d. Functional Strategy

Strategi ini merupakan strategi pendukung dan untuk menunjang suksesnya strategi lain. Ada tiga jenis strategi

functional yaitu:

1) Strategi functional ekonomi yaitu mencakup fungsi-fungsi yang memungkinkan organisasi hidup sebagai satu kesatuan ekonomi yang sehat, antara lain yang berkaitan dengan keuangan, pemasaran, sumber daya, penelitian dan pengembangan.

2) Strategi functional manajemen, mencakup fungsi-fungsi manajemen yaitu planning, organizing, implementating, controlling, staffing, leading, motivating, communicating,

decision making, representing, dan integrating.

commit to user

kerapian administratif semata, tetapi juga hendaknya memperhitungkan soal “kesehatan” organisasi dari sudut ekonomi (J. Salusu: 1996).

4. Jenis-jenis Strategi

Banyak organisasi menjalankan dua strategi atau lebih secara bersamaan, namun strategi kombinasi dapat sangat beresiko jika dijalankan terlalu jauh. Di perusahaan yang besar dan terdiversifikasi, strategi kombinasi biasanya digunakan ketika divisi-divisi yang berlainan menjalankan strategi yang berbeda. Juga, organisasi yang berjuang untuk tetap hidup mungkin menggunakan gabungan dari sejumlah strategi defensif, seperti divestasi, likuidasi, dan rasionalisasi biaya secara bersamaan.

Jenis-jenis strategi adalah sebagai berikut: a. Strategi Integrasi

Integrasi ke depan, integrasi ke belakang, integrasi horizontal kadang semuanya disebut sebagai integrasi vertikal. Strategi integrasi vertikal memungkinkan perusahaan dapat mengendalikan para distributor, pemasok, dan / atau pesaing.

b. Strategi Intensif

commit to user c. Strategi Diversifikasi

Terdapat tiga jenis strategi diversifikasi, yaitu diversifikasi konsentrik, horizontal, dan konglomerat. Menambah produk atau jasa baru, namun masih terkait biasanya disebut diversifikasi konsentrik. Menambah produk atau jasa baru yang tidak terkait untuk pelanggan yang sudah ada disebut diversifikasi horizontal. Menambah produk atau jasa baru yang tidak disebut diversifikasi konglomerat.

d. Strategi Defensif

commit to user

bagian dari strategi rasionalisasi biaya menyeluruh untuk melepaskan organisasi dari bisnis yang tidak menguntungkan, yang memerlukan modal terlalu besar, atau tidak cocok dengan aktivitas lainnya dalam perusahaan. Likuidasi adalah menjual semua aset sebuah perusahaan secara bertahap sesuai nilai nyata aset tersebut. Likuidasi merupakan pengakuan kekalahan dan akibatnya bisa merupakan strategi yang secara emosional sulit dilakukan. Namun, barangkali lebih baik berhenti beroperasi daripada terus menderita kerugian dalam jumlah besar.

e. Strategi Umum Michael Porter

Porter, ada tiga landasan strategi yang dapat membantu organisasi memperoleh keunggulan kompetitif, yaitu keunggulan biaya, diferensiasi, dan fokus. Porter menamakan ketiganya strategi umum. Keunggulan biaya menekankan pada pembuatan produk standar dengan biaya per unit sangat rendah untuk konsumen yang peka terhadap perubahan harga. Diferensiasi adalah strategi dengan tujuan membuat produk dan menyediakan jasa yang dianggap unik di seluruh industri dan ditujukan kepada konsumen yang relatif tidak terlalu peduli terhadap perubahan harga. Fokus berarti membuat produk dan menyediakan jasa yang memenuhi keperluan sejumlah kelompok kecil konsumen. (David: 2004)

commit to user C. PRODUK

1. Pengertian Produk

a. Produk adalah “A product as anything that can be offered to a market for attention, acquisition, use or consumption and that

might satisfy a want or need”. Artinya produk adalah segala

sesuatu yang ditawarkan ke pasar untuk mendapatkan perhatian, dibeli, dipergunakan dan yang dapat memuaskan keinginan atau kebutuhan konsumen (Kotler dan Amstrong, 1996).

b. Stanton (1996), “A product is asset of tangible and intangible attributes, including packaging, color, price quality and brand plus

the services and reputation of the seller”. Artinya suatu produk

adalah kumpulan dari atribut-atribut yang nyata maupun tidak nyata, termasuk di dalamnya kemasan, warna, harga, kualitas dan merk ditambah dengan jasa dan reputasi penjualannya.

commit to user 2. Lima Tingkatan Produk

Kotler (2003) ada lima tingkatan produk, yaitu core benefit, basic

product, expected product, augmented product dan potential product.

Penjelasan tentang kelima tingkatan produk adalah:

a. Core benefit (namely the fundamental service of benefit that

costumer really buying) yaitu manfaat dasar dari suatu produk yag

ditawarkan kepada konsumen.

b. Basic product (namely a basic version of the product) yaitu bentuk

dasar dari suatu produk yang dapat dirasakan oleh panca indra.

c. Expected product (namely a set of attributes and conditions that the

buyers normally expect and agree to when they purchase this product)

yaitu serangkaian atribut-atribut produk dan kondisi-kondisi yang diharapkan oleh pembeli pada saat membeli suatu produk.

d. Augmented product (namely that one includes additional service

and benefit that distinguish the company’s offer from competitor’s

offer) yaitu sesuatu yang membedakan antara produk yang ditawarkan

oleh badan usaha dengan produk yang ditawarkan oleh pesaing.

e. Potential product (namely all of the argumentations and

transformations that this product that ultimately undergo in the future)

commit to user 3. Klasifikasi Produk

Banyak klasifikasi suatu produk yang dikemukakan ahli pemasaran, diantaranya pendapat yang dikemukakan oleh Kotler. Kotler (2002), produk dapat diklasifikasikan menjadi beberapa kelompok, yaitu:

a. Berdasarkan wujudnya, produk dapat diklasifikasikan ke dalam dua kelompok utama, yaitu:

1) Barang Barang merupakan produk yang berwujud fisik, sehingga bisa dilihat, diraba atau disentuh, dirasa, dipegang, disimpan, dipindahkan, dan perlakuan fisik lainnya.

2) Jasa-Jasa merupakan aktivitas, manfaat atau kepuasan yang ditawarkan untuk dijual (dikonsumsi pihak lain). Seperti halnya bengkel reparasi, salon kecantikan, hotel dan sebagainya. Kotler (2002) juga mendefinisikan jasa sebagai berikut: “ Jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apa pun. Produknya dapat dikaitkan atau tidak dikaitkan dengan suatu produk fisik.

b. Berdasarkan aspek daya tahannya produk dapat dikelompokkan menjadi dua, yaitu :

commit to user

dikonsumsi dalam satu atau beberapa kali pemakaian. Dengan kata lain, umur ekonomisnya dalam kondisi pemakaian normal kurang dari satu tahun. Contohnya: sabun, pasta gigi, minuman kaleng dan sebagainya.

2). Barang tahan lama (durable goods) Barang tahan lama merupakan barang berwujud yang biasanya bisa bertahan lama dengan banyak pemakaian (umur ekonomisnya untuk pemakaian normal adalah satu tahun lebih). Contohnya lemari es, mesin cuci, pakaian dan lain-lain.

3). Berdasarkan tujuan konsumsi yaitu didasarkan pada siapa konsumennya dan untuk apa produk itu dikonsumsi, maka produk diklasifikasikan menjadi dua, yaitu:

a) Barang konsumsi (consumer’s goods) Barang konsumsi merupakan suatu produk yang langsung dapat dikonsumsi tanpa melalui pemrosesan lebih lanjut untuk memperoleh manfaat dari produk tersebut.

commit to user

tangga), bukan untuk tujuan bisnis”. Pada umumnya barang

konsumen dibedakan menjadi empat jenis :

1). Convenience goods Merupakan barang yang pada

umumnya memiliki frekuensi pembelian tinggi (sering dibeli), dibutuhkan dalam waktu segera, dan hanya memerlukan usaha yang minimum (sangat kecil) dalam pembandingan dan pembeliannya. Contohnya antara lain produk tembakau, sabun, surat kabar, dan sebagainya.

2). Shopping goods Barang-barang yang dalam proses

pemilihan dan pembeliannya dibandingkan oleh konsumen diantara berbagai alternatif yang tersedia. Contohnya alat-alat rumah tangga, pakaian, furniture, mobil bekas dan lainnya.

3) Specialty goods Barang-barang yang memiliki

karakteristik dan/atau identifikasi merek yang unik dimana sekelompok konsumen bersedia melakukan usaha khusus untuk membelinya. Misalnya mobil Lamborghini, pakaian rancangan orang terkenal, kamera Nikon dan sebagainya.

commit to user

membelinya. Contohnya asuransi jiwa, ensiklopedia, tanah kuburan dan sebagainya.

Produk memiliki beberapa maka aspek yang perlu diperhatikan ( http://jurnal-sdm.blogspot.com/2009/07/produk-definisi-klasifikasi-dimensi_30.html, 12/05/2012, 15.45) adalah kualitas produk. American Society for Quality Control, kualitas adalah “the totality of features and characteristics of a product

or service that bears on its ability to satisfy given needs”,

commit to user

pasar. (Kotler and Armstrong, 2004) arti dari kualitas produk adalah “the ability of a product to perform its functions, it

includes the product’s overall durability, reliability, precision,

ease of operation and repair, and other valued attributes” yang

artinya kemampuan sebuah produk dalam memperagakan fungsinya, hal itu termasuk keseluruhan durabilitas, reliabilitas, ketepatan, kemudahan pengoperasian dan reparasi produk juga atribut produk lainnya. Dimensi Kualitas Produk (Mullins, Orville, Larreche, dan Boyd, 2005) apabila perusahaan ingin mempertahankan keunggulan kompetitifnya dalam pasar, perusahaan harus mengerti aspek dimensi apa saja yang digunakan oleh konsumen untuk membedakan produk yang dijual perusahaan tersebut dengan produk pesaing. Dimensi kualitas produk tersebut terdiri dari:

a. Performance (kinerja), berhubungan dengan karakteristik

operasi dasar dari sebuah produk

b. Durability (daya tahan), yang berarti berapa lama atau umur produk yang bersangkutan bertahan sebelum produk tersebut harus diganti. Semakin besar frekuensi pemakaian konsumen terhadap produk maka semakin besar pula daya tahan produk.

c. Conformance to specifications (kesesuaian dengan

commit to user

dari sebuah produk memenuhi spesifikasi tertentu dari konsumen atau tidak ditemukannya cacat pada produk. d. Features (fitur), adalah karakteristik produk yang dirancang

untuk menyempurnakan fungsi produk atau menambah ketertarikan konsumen terhadap produk.

e. Reliabilty (reliabilitas), adalah probabilitas bahwa produk akan bekerja dengan memuaskan atau tidak dalam periode waktu tertentu. Semakin kecil kemungkinan terjadinya kerusakan maka produk tersebut dapat diandalkan.

f. Aesthetics (estetika), berhubungan dengan bagaimana

penampilan produk bisa dilihat dari tampak, rasa, bau, dan bentuk dari produk.

g. Perceived quality (kesan kualitas), sering dibilang

merupakan hasil dari penggunaan pengukuran yang dilakukan secara tidak langsung karena terdapat kemungkinan bahwa konsumen tidak mengerti atau kekurangan informasi atas produk yang bersangkutan. Jadi, persepsi konsumen terhadap produk didapat dari harga, merek, periklanan, reputasi, dan Negara asal. Tjiptono (1997), dimensi kualitas produk meliputi:

commit to user

2) Keistimewaan tambahan (features) Yaitu karakteristik sekunder atau pelengkap.

3) Keandalan (reliability) Yaitu kemungkinan kecil akan mengalami kerusakan atau gagal dipakai.

4) Kesesuaian dengan spesifikasi (conformance to

specifications) Yaitu sejauh mana karakteristik desain

dan operasi memenuhi standar-standar yang telah ditetapkan sebelumnya.

5) Daya tahan (durability) Berkaitan dengan berapa lama produk tersebut dapat terus digunakan.

6) Estetika (asthethic) Yaitu daya tarik produk terhadap panca indera.

D. ASURANSI

1. Pengertian Asuransi

Pasal 246 KUHD: Asuransi atau pertanggungan adalah sesuatu perjanjian, dengan mana seseorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian,kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tentu.

commit to user

menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu pembayaran yang didasarkan atas meninggal atau hidupnya sesorang yang dipertanggungkan (Ps 1 UU No. 2/1992).

Asuransi memiliki tigal didalamnya, antara lain :

a. Penanggung: pihak yang berjanji membayar jika peristiwa pada unsur ke tiga terlaksana.

b. Tertanggung: pihak yang berjanji membayar uang kepada pihak penanggung.

c. Suatu peristiwa belum tentu akan terjadi. 2. Pengaturan didalam perasuransian

Peraturan perundangan yang digunakan sebagai dasar acuan pembinaan dan pengawasan atas usaha perasuransian di Indonesia saat ini adalah:

a. KUH Perdata, KUHD (Ps. 246 s/d 308), Keppres RI No. 40 tentang Usaha di Bidang Asuransi Kerugian, UU Nomor 2 Tahun 1992 tentang Usaha Perasuransian, PP Nomor 73 Tahun 1992 tentang Usaha Perasuransian, Keputusan Menteri Keuangan, antara lain: 1) Nomor 223/KMK.017/1993 tanggal 26 Februari 1993 tentang

commit to user

2) No.224/KNE.017/1993 tanggal 26 Februari 1993 tentang Kesehatan Keuangan Perusahaan Asuransi atau Reasuransi. 3) No.225/KMK.017/1993 tanggal 26 Februari 1993 tentang

Penyelenggaraan Usaha Perusahaan Asuransi atau Reasuransi. 4) No.226/CMK.017/1993 tanggal 26 Februari 1993 tentang

Perizinan dan Penyelenggaraan Kegiatan Usaha Perusahaan Penunjang Usaha Asuransi.

3. Prinsip Asuransi

a. Insurable Interest

Asuransi pada prinsipnya merupakan hak berdasarkan hukum untuk mempertanggungkan suatu risiko yang berkaitan dengan keuangan, yang diakui sah secara hukum antara tertanggung dengan sesuatu yang dipertanggungkan. Selain itu, sesuatu yang dipertanggungkan itu semata-mata menyangkut kepentingan yang menimbulkan kerugian keuangan yang tertanggung atas sesuatu yang dipertanggungkan tersebut. Ada beberapa syarat yang perlu dipenuhi agar memenuhi criteria insurable interest:

1) Kerugaian tidak dapat diperkirakan

commit to user

penyebabnya, hal ini berbeda dengan kerusakan kemeja karena dipakai. Apabila kemeja tersebut dipakai, maka lama-kelamaan pasti akan usang dan tidak layak lagi dipakai, oleh karena itu kerusakan sebuah kemeja tidak dapat diasuransikan karena sudah dapat diperkirakan sebelumnya terjadinya kerusakan kemeja tersebut.

2) Kewajaran

Risiko yang dipertanggungkan dalam asuransi adalah benda atau harta yang memiliki nilai material baik bagi penanggung maupun penanggung.

3) Catastrophic

Agar suatu barang atau harta dapat diasuransikan, risiko yang mungkin terjadi haruslah tidak akan menimbulkan suatu kemungkinan rugi yang sangat besar, yaitu jika sebagian besar pertanggungan kemungkinan akan mengalami kerugian pada waktu yang bersamaan.

4) Homogen

commit to user b. Itikad Baik (Utmost Good Faith)

Dalam melakukan kontrak asuransi, kedua belah pihak dilandasi oleh itikad baik (utmost good faith). Pihak penanggung perly menjelaskan secara lengkap hak dan kewajibannya selama masa asuransi. Selain itu yang dapat perlu diperhatikan adalah perlakuan dari penanggung pada saat benar-benar ada risiko yang menimpa tertanggung. Pihak penanggung harus konsisten terhadap hak dan kewajiban yang pernah disampaikan pada tertanggung dan dicantumkan didalam kontrak (polis) termasuk batasan-batasan yang ada sehingga jelas apabila ada risiko yang tidak ditanggung oleh asuransi. Pihak tertanggung juga perlu mengungkapkan secara rinci kondisi yang akan diasuransikan sehingga pihak penanggung memiliki gambaran yang memadai untuk menetukan persetujuan. Kewajiban darikedua belah pihak untuk mengungkapkan fakta disebut duty of

disclosure. Faktor-faktor yang melanggar prinsip duty of disclosure

adalah:

1)-Nondisclosure. Adanya data-data penting yang tidak diungkapkan

sehingga menyalahi utmost good faith.

2) Concealment. Secara sengaja melakukan kebohongan dan tidak

commit to user

3) Fraudulent misrepresentation. Sengaja memberikan gambaran

yang tidak cocok dengan kondisi rill.

4) Innocent Misrepresentation. Secara tidak sengaja member

gambaran yang salah yang memiliki pengaruh besar dalam proses asuransi.

c. Indemnity

Konsep indemnity adalah mekanisme penanggung untuk mengompensasi risiko yang menimpa tertanggung dengan ganti rugi financial. Prinsip indemnity tidak dapat dilaksanakan dalam asuransi kecelakaan dan kematian. Dalam kedua jenis asuransi tersebut, pihak penanggung tidak dapat mengganti nyawa yang hilang atau anggota tubuh yang cacat/hilang karena indemnity berkaitan dengan ganti rugi financial. Indemnity ini dapat dilakukan dengan beberapa cara: pembayaran tunai, penggantian, perbaikan dan pembangunan kembali.

d. Proximate Cause

Adalah suatu sebab aktif, efisien yang mengakibatkan terjadinya suatu peristiwa secara berantai atau berurutan tanpa intervensi suatu ketentuan lain, diawalai dan bekerja dengan aktif dari suatu sumber baru dan independen.

e. Subrogation

Subrogation pada prinsipnya merupakan hak penanggung yang telah

commit to user

peristiwa kerugian. Dengan prinsip subrogasi, tertanggung tidak mungkin menerima ganti rugi yang lebih besar dari kerugian yang dideritanya.

f. Kontribusi

Prinsip kontribusi merupakan salah satu akibat wajar dari prinsip

indemnity yaitu, bahwa penanggung berhak mengajak

penanggung-penanggung lain yang memiliki kepentingan yang sama untuk ikut bersama membayar ganti rugi kepada seorang tertanggung meskipun jumlah tanggungan masing-masing belum tentu sama besar.

4. Manfaat Asuransi

Pada dasarnya asuransi dapat memberikan manfaat bagi tertanggung antara lain:

a. Rasa aman dan perlindungan. Polis asuransi yang dimiliki oleh tertanggung akan memberikan rasa aman dari risiko atau kerugian yang mungkin timbul. Kalau risiko atau kerugian tersebut benar-benar terjadi, pihak tertanggung (insured) berhak atas nilai kerugian sebesar nilai polis atau ditentukan berdasarkan perjanjian antara tertanggung dan penanggung.

commit to user

pertanggungan, pihak penanggung sudah membuat kalkulasi yang tidak merugikan kedua belah pihak. Semakin besar nilai pertanggungan maka semakin besar pula premi periodic yang harus dibayar oleh tertanggung.

c. Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit.

d. Berfungsi sebagai tabungan dan sumber pendapatan. Premi yang dibayarkan setiap periode memiliki subsistansi yang sama dengan tabungan. Pihak penanggung juga memperhitungkan bunga atas premi yang dibayarkan dan juga bonus (sesuai dengan perjanjian kedua belah pihak).

e. Alat penyebaran risiko. Risiko yang seharusnya ditanggung oleh tertanggung ikut dibebankan juga pada penanggung dengan imbalan sejumlah premi tertentu yang didasarkan atas nilai pertanggungan. f. Membantu meningkatkan kegiatan usaha. Investasi yang dilakukan

oleh para investor dibebani dengan risiko kerugian yang bisa diakibatkan oleh berbagai macam sebab (pencurian, kebakaran, kecelakaan dan lain sebagainya.

5. Penggolongan asuransi

a. Menurut sifat Pelaksanaannya 1)Asuransi Sukarela

commit to user

kemunginan terjadinya risiko kerugian atas sesuatu yan dipertanggungkan tersebut, missal: asuransi kecelakaan asuransi kebakaran, asuransi kendaraan bermotor dan sebagainya.

2)Asuransi Wajib

Merupakan asuransi yang sifatnya wajib dilakukan oleh pihak-pihak terkait yang pelaksanannya dilakukan berdasarkan perundang-undangan yang ditetapkan oleh pemerintah, misalnya: asuransi tenaga kerja, asuransi kecelakaan dan sebagainya.

b. Menurut Jenis Usaha Preasuransi

Menurut undang-undang Nomor 2 Tahun 1992 tentang usaha preasuransi yaitu usaha preasuransi dibagi menjadi beberapa jenis: a. Usaha Asuransi

a) Asuransi kerugian (nonlife insurance)

Asuransi kerugian menurut Undang-undang Nomor 2 Tahun 1992 yaitu usaha yang memberikan jasa-jasa dalam penanggulangan risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa yang tidak pasti. Di beberapa Negara asuransi kerugian juga disebut sebagai general insurance karena lingkup usahanya yang sangat luas. Usaha asuransi kerugian dapat dibagi sebagai berikut:

commit to user

seharusnya tidak terbakar yang diakibatkan karena adanya kejadian tiba-tiba dan terlepas dari unsur kesengajaan seperti petir, ledakan dan jatuhnya pesawat.

(2) Asuransi pengangkutan adalah asuransi pengangkutan ( marine

insurance) penanggung atau perusahaan asuransi akan

menjamin kerugian yang dialami tertanggung akibat terjadinya kehilangan atau kerusakaan pada saat pelayaran.

(3) Asuransi aneka adalah jenis asuransi kerugian yang tidak dapat digolongkan kedalam asuransi kebakaran dan asuransi pengangkutan. Jenisnya antara lain : asuransi kendaraan bermotor, asuransi kecelakaan diri, pencurian uang dalam pengangkutan dan penyimpanan, kecurangan dan sebagainya. b) Asuransi jiwa (life insurance)

commit to user

(3) Bantuan untuk menghindari kerugian yang disebabkan oleh meninggalnya orang kunci.

(4) Penghimpunan dana untuk persiapan pension.

Ruang lingkup usaha asuransi jiwa digolongkan menjadi tiga. (a) Asuransi jiwa biasa (ordinary life insurance). Biasanya

polis asuransi jiwa ini diterbitkan dalam suatu nilai tertentu dengan premi yang dibayar secara periodik ( bulanan, triwulan, semesteran dan tahunan).

(b) Asuransi jiwa kelompok (group life insurance). Asuransi jiwa yang biasanya dikeluarkan tanpa ada pemeriksaan medis atas suatu kelompok orang dibawah satu polis induk dimana masing-masing anggota kelompok menerima sertifikat partisipasi.

(c) Asuransi jiwa industrial (industrial life insurance). Dalam jenis asuransi ini dibuat dengan jumlah nominal tertentu. Premi umunya dibayar mingguan yang dibayarkan dirumah pemilik polis kepada agen yang disebut debit agen.

c) Reasuransi (reinsurance)

commit to user

biasa disebut sebagai ceding company dan yang menjadi penanggung adalah resurader. Dalam menjalankan usahanya, ada kemungkinan perusahaan asuransi menanggung risiko yang lebih besar dari kemampuan finansialnya, untuk mengatasi kemungkinan kegagalan menanggung klaim dari tertanggung, perusahaan dapat membagi risiko dengan perusahaan lain. Penyebaran risiko tersebut dapat dilakukan dengan dua mekanisme, yaitu koasuransi dan reasuransi. Koasuransi adalah pertanggungan yang dilakukan secara bersama atas suatu objek asuransi. Nilai pertanggungannya berjumlah besar sehingga perusahaan asuransi tersebut perlu menawarkan kepada beberapa perusahaan asuransi yang lain, dalam kerja sama tersebut diperlukan perusahaan asuransi yang berperan sebagai pemimpin, setelah melakukan koasuransi gabungan beberapa perusahaan asuransi tersebut dapat mempertimbangkan untuk melakukan reasuransi. Reasuransi adalah proses untuk mengasuransikan kembali pertanggungjawaban pada pihak tertanggung. Fungsi reasuransi adalah:

commit to user

(2) Alat penyebaran risiko. Penyebaran asuransi pada dasarnya tidak menghendaki pemusatan atau terkonsentrasinya pada suatu jenis risiko atau asuransi. Dengan adanya mekanisme penyebaran risiko ini maka akan tertanggulangi adanya kemungkinan kerugian dalam jumlah sangat besar yang tidak mungkin ditanggung sendiri.

(3) Meningkatkan stabilitas usaha. Jumlah kerugian yang mungkin timbul karena adanya klaim dari tertanggung sangat sulit untuk diprediksikan secara tepat. Dengan penyebaran risiko keperusahaan asuransi lain maka kekhawatiran akan adanya kegagalan usaha akan semakin kecil.

(4) Meningkatkan kepercayaan. Reasuransi akan menambah kepercayaan bagi tertanggung karena kemungkinan risiko yang akan dialami mendapat jaminan dari perusahaan asuransi. Dengan melakukan pertanggungan ulang atas risiko yang ditutupnya akan memberi peluang perusahaan asuransi melakukan pengambangan bidang usahanya. Reasuransi dapat dilakukan dengan berbagai cara. Mekanisme untuk reasuransi antara lain:

i. Treaty dan facultative reinsurance

Mekanisme ini disebut juga automatic reinsurance. Dalam

commit to user

pertanggungan yang diinginkan dengan perjanjian kontrak dan reasuradur harus menerima jumlah yang ditawarkan.

ii. Reasuransi proporsional

Pembagian risiko antara ceding company dengan reasuradur dilakukan secara proporsional beradasarkan jumlah retensi yang telah ditetapkan. Retensi adalah jumlah maksimum risiko yang ditahan atau ditanggung oleh ceding company.

iii. Reasuransi nonproporsional

Bentuk ini memberikan kemungkinan bagi reasuradur untuk tidak membayar klaim atau membayar klaim terbatas jumlah yang ada dalam treaty. Treaty dalam mekanisme reasuransi adalah pertanggungan yang dilakukan berdasarkan ketentuan-ketentuan dan syarat-syarat yang dituangkan dalam suatu perjanjian antara

ceding company dan reasuradur yang mana reasuradur

mengikatkan diri untuk menerima setiap penutupan yang diberikan oleh cading company.

b. Usaha penunjang 1) Pialang asuransi

commit to user 2) Penilai kerugian asuransi

Adalah usaha yang memberikan jasa penilaian terhadap kerugian pada objek asuransi yang dipertanggungkan.

3) Konsultan alkutaria

Adalah usaha yang memberikan jasa konsultan aktuaria. 4) Agen asuransi

Adalah pihak yang memberikan jasa keperantaraan dalam rangka pemasaran jasa asuransi untuk dan atas nama penanggung.

c. The Chartered Insurance Institute, London beranggapan 1) Asuransi kerugian (property insurance)

Merupakan pertanggugan untuk semua milik yang berupa harta benda yang memiliki risiko atau bahaya kebakaran, kecurian, tenggelam dilaut.

a) Asuransi kebakaran (fire insurance)

b)Asuransi pengangkutan (marine insurance) c) Asuransi penerbangan

d)Asuransi kecelakaan (accident insurance) 2) Asuransi tanggung gugat (liability insurance)

commit to user 3) Asuransi jiwa (life insurance)

a) Asuransi kecelakaan

b) Asuransi jiwa, meliputi : asuransi berjangka (term

insurance), asuransi seumur hidup (whole life insurance),

endowment insurance

c) Anuitas (annuity)

d) Asuransi industry (industrial insurance) e) Asuransi kerugian (general insurance) f) Reasuransi (reinsurance)

6. Polis Asuransi

commit to user

Polis asuransi juga berfungsi sebagai barang bukti pembayaran premi kepada penanggung.

Polis asuransi memuat hal-hal sebagai berikut:

a. Nomor polis, nama dan alamat tertanggung, uraian risiko, jumlah pertanggungan, jangka waktu pertanggungan, besar premi, bea materai dan lain-lain, bahaya-bahaya yang dijaminkan.

b. Khusus untuk polis pertanggungan kendaraan bermotor ditambah dengan nomor polis, nomor rangka (chasis) dan nomor mesin kendaraan.

7. Premi Asuransi

commit to user E. ASURANSI KREDIT

1. Pengertian asuransi kredit

Asuransi yang diciptakan untuk memberikan jaminan kredit yang dilaksanakan oleh pemberi kredit kepada nasabahnya, sejak kredit diberikan kepada nasabah atau tidak diperolehnya kembali kredit tersebut dari nasabah sehingga pemberi kredit menderita kerugian. Untuk melindungi diri dari kemungkinan kerugian tersebut, pemberi kredit menutup asuransi atas kredit yang diberikannya kepada nasabah.

2. Dasar hukum asuransi kredit

Perizinan pendirian menurut PP No. 73 tahun 1992. 3. Tujuan asuransi kredit

Asuransi kredit bertujuan :

a. Melindungi pemberi kredit dari kemngkinan tidak diperolehnya kembali kredit yang diberikan kepada para nasabahnya.

b. Membantu kegiatan, pengarahan dan keamanan perkreditan baik kredit perbankan maupun kredit lainnya diluar perbankan.

4. Pihak Tertanggung

commit to user

penanggung dan bank umum atau lembaga pembiayaan sebagai tertanggung.

5. Objek Asuransi Kredit

Objek pertanggungan pada asuransi kredit adalah resiko timbulnya kerugian yang dialami oleh BankUmum/Lembaga Pembiayaan Keuangan karena adanya kredit macet dari debitur.

6. Kriteria Kredit yang dijamin Asuransi

Kriteria kredit yang dapat dijamin pada asuransi kredit adalah kredit yang diberikan:

a. Berdasarkan norma-norma perkreditan yang sehat, wajar dan berlaku umum.

b. Sesuai dengan Manual Pemberian Kredit yang sesuai SE Bank Indonesia.

c. Kepada debitur yang memiliki izin usaha yang ditentukan oleh pihak yang berwenang dan tidak bertentangan dengan hukum. d. Kepada debitur yang tidak sedang dalam proses kepailitan atau

telah dinyatakan pailit atau bubar demi hukum.

e. Kepada debitur yang tidak memiliki tunggakan kredit yang digolongkan kualitas kredit diragukan.

commit to user 1) Mempunyai sektor ekonomi sama.

2) Ditinjau dari aspek manajemen, pemasaran, pembelanjaan dan aspek teknis, usaha tersebut memerlukan pengelolaan yang terkait satu dengan lainnya.

7. Dokumen Oleh Pihak Tertanggung Dalam Pengajuan Asuransi

BankUmum/Lembaga Pembiayaan Keuangan yang mengajukan asuransi kredit harus menyerahkan dokumen-dokumen berikut ke calon penanggung:

a. Perjanjian Kerja Sama atau Surat Kesepakatan Bersama antaram Perusahaan Asuransi sebagai penanggung dan Bank Umum/Lembaga Pembiayaan Keuangan sebagai tertanggung.

b. Manual Pemberian Kredit yang diterbitkan oleh

BankUmum/Lembaga Pembiayaan Keuangan tersebut.

c. Akte perusahaan debitur, company profile debitur, laporan keuangan debitur 3 tahun terakhir

d. Copy/tembusan permohonan kredit dari debitur ke bank umum/lembaga pembiayaan, memorandum persetujuan kredit dari bank umum/lembaga pembiayaan ke debitur.

8. Risiko yang dapat dijamin Pada Asuransi

commit to user

b. Debitur dinyatakan dalam keadaan insolvent dan untuk itu harus memenuhi salah satu dari hal-hal berikut:

1) Debitur dinyatakan pailit oleh Pengadilan Negeri yang berwenang

2) Debitur dikenakan likuidasi berdasarkan keputusan Pengadilan yang berwenang dan untuk itu telah di tunjuk likuidatur.

3) Debitur, sepanjang bukan Badan Hukum ditempatkan dibawah pengampunan.

c. Debitur melarikan diri/menghilang/tidak lagi diketahui alamatnya. d. Terjadinya penarikan kembali kredit sebelum jangka waktu kredit

berakhir yaitu khusus untuk kredit dengan jangka waktu lebih dari 2 (dua) tahun, dengan syarat bahwa penarikan kembali kredit tersebut memenuhi salah satu ketentuan berikut:

1) Dimaksudkan untuk mencegah atau mengurangi terjadinya kerugian yang lebih besar apabila kredit tersebut dilanjutkan. 2) Disebabkan karena adanya ketidaksesuaian atau

penyimpangan yang dilakukan debitur atas ketentuan-ketentuan dalam perjanjian kredit.

commit to user

9. Risiko yang tidak dapat dijamin dalam Asuransi

Resiko yang tidak dijamin pada asuransi kredit adalah resiko yang timbul karena :

a. Reaksi nuklir, sentuhan radio aktif, radiasi dan reaksi inti atom yang secara langsung maupun tidak langsung mempengaruhi dan mengakibatkan kegagalan usaha Debitur Bank tanpa memandang bagaimana dan dimana terjadinya.

b. Kerugian yang diderita Debitur yang disebabkan oleh resiko-resiko yang wajib ditutup pertanggungannya dalam Asuransi Kerugian dengan nilai penuh (fully insured) atau minimal sama dengan pokok kreditnya.

c. Terjadinya salah satu risiko politik yang secara langsung maupun tidak langsung mempengaruhi dan mengakibatkan kegagalan usaha Debitur untuk melunasi Kreditnya.

d. Tindakan hukum yang dilakukan oleh Pemerintah terhadap Debitur dan atau usaha Debitur yang secara langsung maupun tidak langsung mempengaruhi dan mengakibatkan Debitur Bank tidak dapat/mampu melunasi kreditnya.

e. Bencana alam (Act of God).

commit to user

10.Prosedur Timbulnya Hak Klaim dari Tertanggung Hak klaim dari tertanggung muncul:

a. Setelah 3 (tiga) bulan terhitung dari tanggal jatuh tempo Kredit. b. Debitur telah dilaporkan menunggak pada periode Laporan Debitur

Menunggak, minimal 3 (tiga) bulan sebelum timbulnya hak klaim. c. Khusus untuk pengajuan klaim sebelum jatuh tempo, klaim mulai

timbul pada saat setelah kredit dikategorikan “Macet” sebagaimana

commit to user BAB III

PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah singkat PT. Asuransi Jasa Indonesia

Pembentukan PT. Asuransi Jasa Indonesia (Persero) merupakan bagian penting dari perjalanan sejarah bangsa dan tanah air Indonesia. Sejarah tersebut bermula pada tahun 1845 ketika dilaksanakannya nasionalisasi atas NV Assurantie Maatschappij de Nederlander, sebuah perusahaan Asuransi Umum milik kolonial Belanda, dan Bloom Vander, perusahaan Asuransi Umum Inggris yang berkedudukan di Jakarta.

Proklamasi Kemerdekaan Republik Indonesia yang dinyatakan pada 17 Agustus 1945 oleh Proklamator RI, Ir. Soekarno dan Mohammad Hatta, sekaligus meng-amanatkan pelaksanaan pemindahan kekuasaan dan kepemilikan Kerajaan Belanda kepada Pemerintah Indonesia. Termasuk, melakukan nasionalisasi terhadap dua perusahaan tersebut dan mengubah nama ke-duanya menjadi PT. Asuransi Bendasraya yang bergerak di bidang Asuransi Umum dalam Rupiah dan PT. Umum Internasional Underwriters (UIU) yang bergerak pada bidang Asuransi Umum dalam valuta asing.

Undang-commit to user

Undang Nomor 86 tahun 1958 tentang Nasionalisasi Perusahaan-Perusahaan Milik Belanda yang berada di dalam wilayah Negara Kesatuan Republik Indonesia.

PT. Asuransi Jasa Indonesia paska implementasi kebijakan nasionalisasi dan pribumi maka kemudian muncul sebuah inisiatif untuk mengoptimalkan fungsi dan peran dari kedua perusahaan nasional tersebut dalam menghadapi tantangan sekaligus mengisi era kemerdekaan Republik Indonesia.

PT. Asuransi Jasa Indonesai dalam perjalanan bersejarahnya, melalui Keputusan Menteri Keuangan No.764/MK/IV/12/1972 tertanggal 9 Desember 1972, pemerintah Indonesia memutuskan untuk melakukan merger antara PT. Asuransi Bendasraya dan PT. Umum Internasional Underwriters (UIU) menjadi PT. Asuransi Jasa Indonesia (Persero) sebagai sebuah Badan Usaha Milik Negara (BUMN) yang bergerak di bidang usaha Asuransi Umum. Pengesahan penggabungan tersebut selanjutnya dikukuhkan dengan Akta Notaris Mohamad Ali Nomor 1 tanggal 2 Juni 1973.

commit to user

era kolonial. Pengalaman ini memberikan nilai kepeloporan tersendiri bagi keberadaan dan pertumbuhan kinerja Asuransi Jasindo hingga saat ini, sehingga berhasil dalam meraih kepercayaan publik baik yang ada di dalam maupun di luar negeri.

2. Sejarah berdirinya PT. Asuransi Jasa Indonesia Cabang Surakarta Berdirinya PT. Asuransi Jasa Indonesia cabang Surakarta sepenuhnya tidak dapat dilacak secara bukti real yang konkrit namun berdasarkan penuturan karyawan PT. Asuransi Jasindo ini berdiri secara bersamaan dengan peleburan dua Asuransi besar waktu itu yakni PT. Asuransi Bendasraya dan PT. Umum Internasional Underwriters namun jika bicara tahun beridirnya sekitar tahun 1972 s/d 1973.

3. Deskripsi Institusi PT. Asuransi Jasindo Surakarta

PT. Asuransi Jasindo Surakarta beralamat di Jl. Slamet Riyadi No. 333, Solo 57142, Telepon (0271) 712298, 741017, 741018. Fax (0271) 715408. Email solo@jasindonet.com

4. Visi dan misi

Visi PT. Asuransi Jasa Indonesia yakni,

Menjadi perusahaan asuransi yang tangguh dalam persaingan global dan menjadi market leader dipasar domestik

Misi PT. Asuransi Jasa Indonesia yakni,

commit to user

tetap menjaga tingkat profitabilitas serta memenuhi harapan

stakeholders.

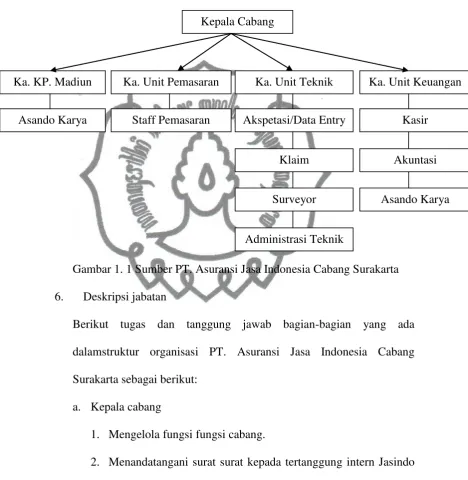

5. Struktur organisasi perusahaan per September 2011

Gambar 1. 1 Sumber PT. Asuransi Jasa Indonesia Cabang Surakarta 6. Deskripsi jabatan

Berikut tugas dan tanggung jawab bagian-bagian yang ada dalamstruktur organisasi PT. Asuransi Jasa Indonesia Cabang Surakarta sebagai berikut:

a. Kepala cabang

1. Mengelola fungsi fungsi cabang.

2. Menandatangani surat surat kepada tertanggung intern Jasindo untuk isi surat yang penting.

3. Menandatangani polis asuransi.

4. Memberikan kebijakan dalammemberi keputusan. Kepala Cabang

Ka. Unit Pemasaran Ka. Unit Teknik Ka. Unit Keuangan

Staff Pemasaran Akspetasi/Data Entry

commit to user b. Kepala Kantor Madiun

1. Membawahi Kepala Cabang. 2. Membantu kinerja Cabang.

3. Menunjang setiap aktifitas cabang dalam hal ini pemasaran dan penjualan.

c. Kepala Unit Penjualan / Pemasaran Kepala unit pemasaran mempunyai tugas:

1. Memperkenalkan produk produk unggulan dari Asuransi Jasindo.

2. Merekrut pangsa pasr dari para kompetitor / pesaing.

3. Memberikan penjelasan asuransi, trif dan luas jaminan kepada klien.

4. Memberikan pelayanan yang baik dan memberikan surat pemberitahuan untuk jatuh tempo polis.

5. Sebagai koordinator untuk masing masing tenaga pemasaran (

Staff ), broker dalam rangka mempertahankan kepercayaan dari

tertanggung ( Klien ).

6. Meningkatkan perolehan premi dan mengembangkan jaringan kerjasama ( Network ).

commit to user

1)Fungsi penjualan / pemasran untuk BUMS / Bank / Broker / penjalan lansung ( Direct ).

2)Fungsi penjualan / pemasaran untuk BUMN / BUMD. d. Kepala Unit Tehnik

Kepala Urusan Tehnik mempunyai tugas :

1. Memberikan keputusan atas usulan usulan unit terkait yang dibawahnya.

2. Membantu urusan kepala cabang dalam hal penandatanganan polis maupun yang berhbungan dengan surat menyurat jika kepala cabang tidak berada ditempat.

3. Memberikan T & C ( Tern and Conditions ) polis. T & C adalah kebijakan dalam hal pemutusan kondisi dan resiko asuransi kepada tertanggung.

Kepala urusan tehnik membawahi lima fungsi yaitu : a. Fungsi akseptasi yang mempunyai tugas:

1) Membuat polis yang berhubungan dengan Marine

Cargo, Marine Hull ( Rangka Kapal ) dan Avation.

2) Meminta persetujuan pembuatan polis / underwriting

info kepada Divisi Underwriting kantor pusat.

commit to user

b. Casuality & Bonding yang mempunyai tugas:

1) Membuat polis yang berhubungan dengan Surety Bond, Kendaraan Bermotor ( KBM ), Hole In One, Alat Berat / Moveable All Risk.

2) Meminta persetujuan pembuatan polis /

underwriting info kepada Divisi Underwriting Kantor Pusat.

3) Membuat laporan produksi bulanan kepada unit penjualan / pemasaran.

4) Membuat polis polis yang berhubungan dengan Marine dan Avation.

c. Fungsi Non Marine yang mempunyai tugas:

1) Membuat polis polis yang berhubungan dengan Asuransi Kebakaran, Erection All Risk ( EAR ), Contuction All Risk s (CAR), Machinery Breakdown ( MB ).

2) Meminta persetujuan pembuatan polis / underwriting info kepada Divisi Underwriting Kantor Pusat.

3) Membuat laporan bulanan kepada unit prnjualan / pemasaran.

d. Fungsi Klaim yang mempunyai tugas: